Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HAZIRLAYANLAR EBRU ÇADIRCI HENİ KAHRAMAN

2

TÜRKİYE’DE SERMAYE PİYASASI

Bir ülkenin kalkınabilmesi sermaye birikiminin sağlanmasına bağlıdır. Sermaye birikimi ise tasarruf eğiliminin güçlülüğü ve büyüklüğü ile doğru orantılı bir gelişme gösterecektir. Ancak, yapılan tasarrufların ölü yatırımlar dediğimiz atıl alanlara yönelmesi tasarruflardan beklediğimiz sermaye birikimi katkısını gerçekleştiremeyecektir.

3

İşte, tasarrufların doğru alanlara, yatırımlara akmasında, banka sistemi ile birlikte sermaye piyasalarının da büyük etkisi vardır. İleri ülkeler düzeyine ulaşabilmek için sanayileşme çabaları veren ülkemizin sermaye piyasası alanında geçirdiği aşamalar incelenmiş ve özet itibariyle sunulmaya çalışılmıştır.

4

MERKEZ BANKASI NET DÖVİZ POZİSYONU

5

II - SERMAYE PİYASASI VE FONKSİYONLARI

Sermaye piyasası, dar anlamıyla hisse senedi, tahvil ve benzeri menkul değerlerin alınıp satıldığı; geniş anlamda ise, orta ve uzun vadeli kredi arzıyla talebinin karşı karşıya geldiği bir piyasadır. Dar anlamıyla sermaye piyasası kendi içinde ikiye ayrılmaktadır. Yeni çıkarılan menkul değerlerin satıldığı birincil piyasa, daha önceden çıkarılmış menkul değerlerin alınıp satıldığı ikincil piyasa

6

Bu tanımların ışığı altında sermaye piyasalarının ortak noktalarını şöyle sıralayabiliriz

Sermaye piyasaları, sermaye arz ve talebinin karşılaştığı piyasalardır. Sermaye piyasalarında yatırımlara finansman kaynağı olabilecek kıymetli evraklar alınıp satılmaktadır. Sermaye piyasasında tasarruflar, genellikle de ferdi tasarruflar işlem görür. Sermaye piyasasında gelir, faiz, dividant, kar payı ve katılma payı olarak ortaya çıkmaktadır.

7

III – CUMHURİYET ÖNCESİ DÖNEMDE SERMAYE PİYASASI

Sermaye piyasası ile ilgili gelişmeler Osmanlı İmparatorluğuna 1874 fermanıyla geldi. Fakat bu geliş Avrupa ve Amerika’da olduğu gibi, endüstrileşme sürecinin zorlamasıyla doğan bir gelişmeden kaynaklanmıyordu. Zaten ekonomisi tarım, küçük zanaat ve el sanatlarından ve ithalattan oluşan Osmanlı İmparatorluğunda bir sermaye piyasasına büyük bir ihtiyaç da yoktu. Bu dönemde İstanbul’daki sermaye piyasasında en önemli menkul değer, imparatorluğun çıkardığı tahvillerdi. Bu tahvillerin çok büyük bir bölümü de Galata Bankerleri aracılığı ile Avrupalılara satılıyordu. Bu borçların daha sonraları Düyun-u Umumiye yol açtığını biliyoruz.

8

IV – CUMHURİYET DÖNEMİNDE SERMAYE PİYASASI

Bu dönemi 1960 yılına kadarki ve ondan sonrası olmak üzere iki bölüm halinde incelemek daha faydalı olacaktır.

9

1.DÖNEM A yılına kadar genç Cumhuriyetin sermaye piyasasında belirgin bir gelişme olmadı. Üstelik savaştan yeni çıkmanın fakirliği ve Düyun-u Umumiye’ye yol açan gelişmelerin ürkütücülüğü nedeniyle 1929 yılında çıkarılan 1447 sayılı Menkul Kıymetler ve Kambiyo Borsaları Kanunu ile bu piyasa iyice sınırlandırıldı. Bu kanun ile Borsada kotu bulunmayan menkul kıymetlerin alınıp satılması yasaklanmış ve İstanbul’da bir menkul kıymetler ve kambiyo borsası kurulmuştu.

10

2. DÖNEM B – döneminde özel sektörde hızlı bir holdingleşme süreci yaşandı. Sermaye ihtiyaçlarını karşılayabilmek için birçok şirket hisse senedi ve tahvil çıkarmaya başladı. Başlangıçta bir sermaye piyasası ve bu alanla ilgili bir yasal düzenlemeye gerek duyulmazken artık 1447 sayılı ve 1929 tarihli Kanunun kalıpları dar gelmeye başlamıştı. O nedenle birtakım yasa hazırlama girişimleri oldu.

11

1. DÖNEM SERMAYE PİYASASININ ÖZELLİKLERİ

Bu dönemde ülke ekonomisinde tarım ağırlıktaydı. Endüstrinin gelişmesi için gerekli sermaye birikimi çok cılızdı. Devletçilik İlkesiyle İktisadi Devlet Teşekkülleri ve Kamu İktisadi Teşebbüsleri eliyle endüstrileşmeye girilmişti. Devlet, Sermaye Piyasası yerine “Ulusal Bankaların Kurulup Geliştirilmesi” politikasını benimsemişti. Küçük tasarruflar bu yolla yatırıma dönüştürülüyordu. Bir yandan devlet yatırımları sürdürülürken, bir yandan da yeni yeni oluşan özel sektör elindeki cılız sermaye birikimi bankaların küçük tasarruflardan yarattığı ucuz kredi kaynakları ile destekleniyordu. Ucuz banka kredileri özel sektörün gelişimini hızlandırdı.

12

1950’li yılların ortalarında özel sektör işletmeleri arasında sermaye şirketlerinin oranı hızla yükselmeye başladı. Sanayi içindeki payları giderek artan özel sermaye grupları birer banka sahibi olmanın ucuz kredi sağlamadaki kolaylıklarını görüp bu yolu seçtiler. 1950’de 34 olan banka sayısı 1960’da 58’e ulaştı. Bu bankaların bir kısmı 27 Mayıs 1960’tan sonra tasfiye edildi. Rakip firmaların bankalarından kredi almakta güçlük çeken özel şirketler, yavaş yavaş hisse senedi ve tahvil çıkarmaya yöneldiler.

14

2. DÖNEM SERMAYE PİYASASININ ÖZELLİKLERİ

1963’te bir Sermaye Piyasası Tasarısı hazırlandı fakat 1967’de görüşülemeyerek kadük oldu. · 1970’te hazırlanan benzer bir tasarı da 1973’te aynı akıbete uğrayarak kadük oldu.

15

POLİTİKALRIN UYGULANABİLİRLİĞİ

Bu tasarılar yasalaşmamıştı ama bu arada bu alandaki boşluklardan kaynaklanan bir deney yaşandı. Birçok sektörde büyük işletmeler kurmak amacıyla milyarlık hisse senetleri çıkarılıp geniş tasarrufçu kesimlere satıldı. Fakat bu proje uzun ömürlü olmayıp 2 yıl içinde iflasla sonuçlandı. Bu projenin sahibi HASTAŞ’ın tasfiye davası günümüze kadar uzandı.

16

YABANCI SERMAYE AKIMLARININ BAŞLAMASI

Bu deneyim 1970 yılındaki Merkez Bankası yasa değişikliğine yansıdı. Yapılan değişikliklerle, tahvil faizlerinin azami haddinin %15’i geçemeyeceği, vadelerinin 5 yıldan aşağı olamayacağı, satış süresinin en çok üç ay olabileceği, ihraç süresinin bitiminden 15 gün içinde satış sonuçlarını gösterir bilgilerin bankaya bildirilmesi gibi, tahvil piyasası için önemli olan koşullar ve düzenlemeler getirmiştir.

17

MERKEZ BANKASININ SERMAYE PİYASASINA OLAN ETKİSİ

Merkez Bankası Kanununda yapılan bu değişiklikle sermaye piyasasına kısmi bir denetim getirildi. Ancak bu denetim sadece birincil piyasada sağlanabildi. Çıkarılan hisse senedi ve tahviller belirlenen resmi satış süresi içinde satılmayınca ikincil piyasada işlem görmeye başlıyordu. Şirketler, giderek bu süreyi geçirip menkul değerlerini ikincil piyasaya veriyordu. Özel kesim kuruluşları çıkardıkları hisse senedi ve tahvillerin tümünü ve kaydettirdiklerinin çoğunu bankerler eliyle sattırmaya yöneldiler. İşte 1970’den sonra ortaya çıkan bu gelişmeler menkul değer alım satımıyla uğraşan bankerlerin ortaya çıkmasına neden oldu.

18

KRİZ KONJONKTÜRLERİNDE SERMAYE PİYASASININ DURUMU

Bu dönemde tasarruf sahiplerinin sermaye piyasasına gerekli ilgiyi göstermediğini söyleyebiliriz. Çünkü bu yıllarda enflasyonun biraz üstünde kar ve tahvil faizleri ödenmiştir. Halk kendi nezdinde isim yapmış büyük sanayi kuruluşlarına bağlı halka açık şirketlere ortak olmanın verdiği haz ve güvenle sermaye piyasasına yönelmiştir. Fakat enflasyonist baskı arttığından bu halka açık holding ve anonim şirketlerin dağıttığı temettü de enflasyon oranının çok gerisinde kalmıştır.

19

1980’Lİ YILLARDA TÜRKİYEDE SERMAYE PİYASASI

24 Ocak 1980 istikrar tedbirleri ile ekonomide sıkı para politikası uygulamaya konulmuştur. 1 Temmuz bankacılığı ile de bankaların faiz oranları serbest bırakıldı. Bankaların faizlerini birdenbire yükseltmeleri, ucuz kredi kullanmaya alışan sanayici ve ticari kesimi büyük bir mali sıkıntı içine soktu. Bu kesim finans sıkıntılarını giderebilmek için banker kuruluşlarına müracaata başladılar.

20

DARBOĞAZ DÖNEMLERİ Artık kredi bulabilmek için her yere müracaat ediliyordu. Böylece aracılık edebilecekleri kredi hacminin büyüdüğünü gören banker kuruluşları halktan para toplayabilmek için yüksek faiz ve kısa vade içeren bir sürü araç geliştirdiler. Bunlar senet, çek, mevduat sertifikası v.b. idi. Banka banker rekabeti, bankerlerin kendi aralarındaki rekabet, halkın kısa zamanda büyük kazanç hayalleri ve en önemlisi de bu alandaki yasal boşluk, Türk Toplumunun büyük ve acı bir deneyimi ile sonuçlandı.

21

SERMAYE PİYASASI HAREKETLERİ

Bu dönemde tahvil ve hisse senedi alınıp satılan bir sermaye piyasası değil, tümüyle banka, banker ve açıkgöz girişimcilerin elindeki bir para piyasası vardı. Sermaye piyasası aracı olan hisse senedi ve tahviller bu piyasada sadece bir güvence belgesi idi.

22

TÜRKİYE’DE SERMAYE PİYASASININ DIŞA AÇILIM SONUCU HAREKETLİLİĞİ

döneminde sermaye piyasasında görülen büyüme % 1000’e varıyordu. 1975’de toplam tahvil ihracı 15,3 milyar iken, bu rakam 1981’de 151 milyar liraya yükselmişti. Bankerlerin iflası, kaçışı ve tasfiyeleri ile sonuçlanan sermaye piyasası deneyimi, bu alandaki yasal düzenlemelerin yeterli olmadığı ve yeni düzenlemelere ihtiyaç olduğu kanaatini herkesimde yerleştirdi. Bunun üzerine 2499 sayılı Sermaye Piyasası Kanunu hazırlandı ve Şubat 1982’de yürürlüğe girdi.

23

Dolar kurunun trendi

24

1- Amacı: Kanunun amacı, kanunun 1. maddesinde şöyle ifade edilmiştir. “Bu kanunun konusu, tasarrufların menkul kıymetlere yatırılarak halkın iktisadi kalkınmaya etkin ve yaygın bir şekilde katılmasını sağlamak amacıyla sermaye piyasasının güven, açıklık ve kararlılık içinde çalışmasını, tasarruf sahiplerinin hak ve yararlarının korunmasını düzenlemek ve denetlemektir.”

25

V. SERMAYE PİYASASI KANUNU VE AMACI

26

2- Getirdiği Kavramlar Yasa koyucunun getirdiği yeni bir kavram, menkul değer ihraç eden kuruluşlara “Kayıtlı Sermaye” imkanını tanımış olmasıdır. Kayıtlı sermaye, yürürlükte bulunan sabit sermaye sistemine kıyasla, yönetim kurallarına önemli takdir yetkisi veren, esneklik kazandıran bir kavramdır.

27

Kayıtlı sermaye, anonim ortaklığın sermayesini yükseltebileceği, yeni hisse senetleri çıkarabileceği bir tavan ifade eder. Bu tavana kadar yönetim kurulu, ihtiyaç duyduğu zamanlarda yeni hisse senedi çıkarabilecektir. Oysa sabit sermeye sisteminde sermaye arttırılması oldukça ağır formalitelere bağlanmıştı.

28

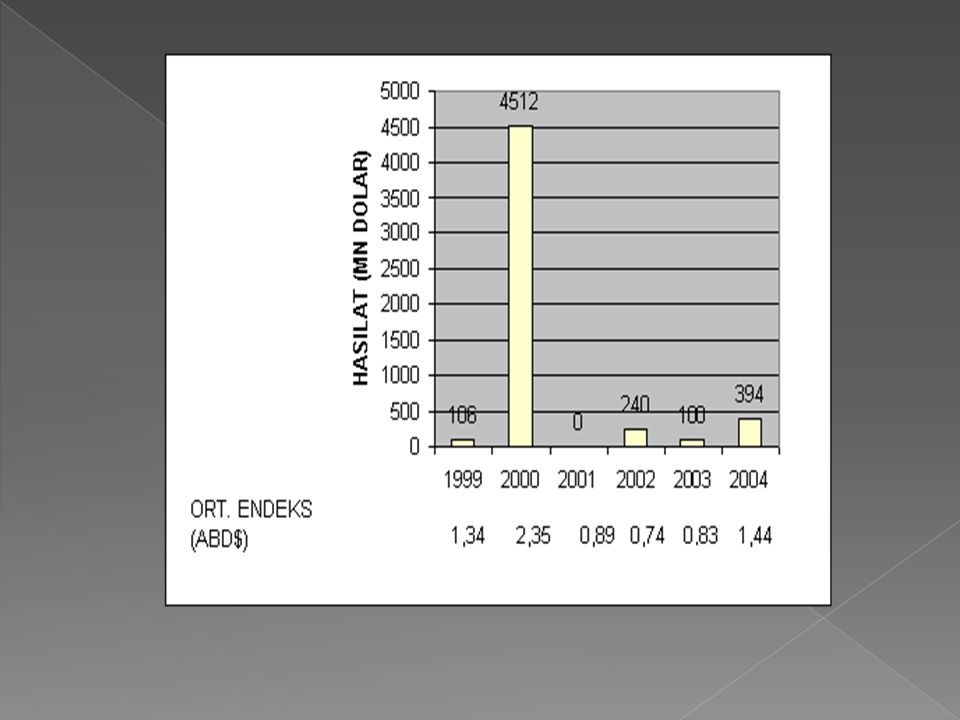

İMKB BİLEŞİK ENDEKSİ

29

DEĞİŞTİRİLEBİLİRLİĞİNİN SERMAYE PİYASASINA OLAN ETKİSİ

İkinci yeni kavram “Değiştirilebilir Tahvil” kavramıdır. Bu yenilikle tahvil sahibi, dilediği takdirde, öngörülen koşullarla ve süre sonunda tahvilini o ortaklığın hisse senetleri ile değiştirmek imkanına sahip bulunmaktadır. Bu suretle tahvil sahibi şirket gidişini izleyip, bu şirketin pay senetlerini alıp almama konusunda karar verebilecektir.

30

Kanunun getirdiği diğer bir yenilikte tahvil çıkarma tavanının arttırılmasıdır. Bu tavan ödenmiş sermaye ile sınırlı iken, buna yedek akçeleri de ilave ederek biraz daha yükseltilmiştir

31

MALİ PİYASALARDAKİ DEĞİŞMELER

32

Kanunla gelen yeni bir kurum da Sermaye Piyasası Kuruludur

Kanunla gelen yeni bir kurum da Sermaye Piyasası Kuruludur. Bu kurul, Bakanlar Kurulu tarafından seçilen 7 üyeden oluşur. Tüzel kişiliğe sahip ve bağımsızdır. Ancak bu bağımsızlık Kurul’un önce Maliye Bakanlığı, şimdi de Hazine ve Dış Ticaret Müsteşarlığına bağlı olarak çalışmasıyla bir ölçüde zedelenmiştir. Her şeye rağmen bu üyeler yetkilerini, kendi sorumluluğu altında ve bağımsız olarak kullanırlar.

33

Kanun ile bir güvenlik fonunun oluşturulması da öngörülmektedir

Kanun ile bir güvenlik fonunun oluşturulması da öngörülmektedir. Bu fon Merkez Bankasında kurulacak ve aracı kurumların bir yıllık taahhütlü satışlarının % 1’i oranındaki katılma paylarından oluşacaktır. Herhangi bir şekilde bir aracı kuruluş yükümlülüklerini karşılayamadığı takdirde açık bu tasfiye fonundan karşılanacaktır.

34

SERMAYE PİYASASININ DOLAR BAZINDA DEĞERLENDİRİLMESİ

35

VI. 2499 SAYILI KANUNUN GETİRDİĞİ SERMAYE PİYASASI KURUMLARI

36

2499 sayılı Sermaye Piyasası Kanunu, Sermaye Piyasamıza yeni kavramlarla birlikte yeni kurumlarda getirmiştir. Bunlar; Menkul kıymetler yatırım fonu, Menkul kıymetler yatırım ortaklıkları ve Aracı kurumlardır.

37

ULUSLARARSI PİYASALARDA MEYDANA GELEN DEĞİŞMELER

38

a) Aracı Kurumlar: Menkul kıymetlerin alım, satımı ve pazarlanması ile uğraşırlar. Menkul kıymetlerin, kıymetli evrakın, mali değerleri temsil eden veya ihraç edenin mali yükümlülüklerini içeren her türlü evrakın başkası nam ve hesabına kendi namına, yahut kendi nam ve hesabına aracılık amacıyla alım ve satımı ancak bu kanunda düzenlenen aracı kurumlar tarafından yapılır.S.P.K.’nun 31. maddesinden anlaşılacağı üzere, aracı kurum sadece “Borsa Bankeri”dir. Aracı kurum yani borsa bankeri, faizden para kazanmak için ödünç para veren bankalardan ayrıdır ve ödünç para verme ile iştigal edilemez. Aracı kurumun bu sıfatı kazanabilmesi için, S.P.K.’nın 32. maddesine göre kendisine S.P. Kurulu tarafından “Borsa Bankerliği” belgesi verilmesi gerekir.

39

Banka aracı kurum değildir, ancak aracılık işlemlerini yapabilir

Banka aracı kurum değildir, ancak aracılık işlemlerini yapabilir. Bankalar hem menkul kıymet dışında kalan evrakı, hem menkul kıymetleri, hem de mali değerleri temsil eden veya ihraç edenin mali yükümlülüklerini içeren her türlü evrakı halka arz edebilmek yetkisine sahiptirler. Buna karşılık işlem bakımından evrak alım satımı komisyonculuğu ile uğraşmazlar.

40

b) Menkul Kıymetler Yatırım Ortaklıkları:

Bunlar, menkul kıymet portföyü işletmek üzere kurulan anonim ortaklıklardır. Yatırım ortaklıkları bir menkul kıymetler portföyünü işletirler. Amaçları bu işletmeden kar elde etmek olup, amacı ve konusu, şirketlere iştirak etmek, onları yönetmek ve hakimiyeti altında tutmak değildir. Bu ortaklıkların, hiçbir ortaklıkta sermayenin % 10’undan çoğuna sahip olmaları ve sermayelerinin %20’den fazlasını bir tek ortaklığın menkul değerlerine yatırmamaları esastır. Menkul kıymetler yatırım ortaklığının portföyü sadece hisse senetlerinden değil, tahviller, Devlet tahvilleri, hazine bonoları, intifa senetleri gibi çeşitli menkul değerlerden oluşur. Bu itibarla, holdinglerden mahiyet ve gaye itibariyle ayrılan yatırım ortaklıkları, iştigal konusu bankerlik olan ortaklıklardan da ayrıdırlar.

41

FAİZ ORANLARINDA MEYDANA GELEN DEĞİŞMELER

42

Bankerler ve Borsa bankerleri menkul kıymetlerin alım – satımında aracılık işlemleri yaparken, yatırım ortaklığı bir portföyü işleterek gelir elde ederler. Bu ortaklıklar Borsa’da kote edilmiş menkul değerlere iş yapar ve borsa rayiç değerinin itsinde menkul değer alamaz veya satamazlar.

43

c) Menkul Kıymetler Yatırım Fonu:

Halktan katılma belgeleri karşılığında toplanacak paralarla belge sahipleri hesabına, riskin dağıtılması ilkesi ve inançlı mülkiyet esaslarına göre menkul kıymet portföyü işletmek amacıyla kurulan mal varlığına “Menkul Kıymetler Yatırım Fonu” adı verilir.(S.P.K. Md. 35/1)

")

44

Bankalar haricinde hiçbir kişi veya kuruluş, menkul kıymetler yatırım fonu kuramayacak olup, kurulacak fonun tüzel kişiliği de yoktur. (S.P.K. Md. 35/2)

.")

45

Esasen yatırım ortaklıklarının ve yatırım fonlarının oluşmasına sebep olan düşünce aynıdır. Her ikisi de, sermaye piyasasına arz edilen ve bu piyasada işlem gören çeşitli menkul kıymetlere, tasarruf sahiplerinin tasarruflarının kar elde etme ve rizikoyu dağıtma ilkelerine uygun olarak yatırılması ve bu kıymetlerin güvenlik içinde, bilgili, piyasayı izleyebilen uzman bir kadro tarafından işletilmesi düşüncesine dayanır.

46

MERKEZ BANKASI BİLANÇOSUNDA GELİŞMELER

47

Kanuna göre, yönetici banka ile fon arasındaki işlemler yasaktır

Kanuna göre, yönetici banka ile fon arasındaki işlemler yasaktır. Yani yönetici banka, kendisinin veya hissedarı olduğu kuruluşların menkul değerlerini alamaz. Hiçbir kuruluşun sermayesinin % 10’undan çoğuna yatırım yapamaz, kaynaklarının % 20’den fazlasını bir kuruluşun menkul değerlerine yatıramaz.

48

Bankalar birden fazla yatırım fonu kurup işletebilirler

Bankalar birden fazla yatırım fonu kurup işletebilirler. Katılma Belgeleri, hak sahiplerinin fondaki hissesini belirten ve yönetici bankaya karşı sahip olduğu hakları taşıyan birer kıymetli evrak niteliğinde belgedir, itibari değerleri yoktur.

49

TEMEL PARASAL GÖSTERGELERDEKİ DEĞİŞMLER

50

d) Diğer Düzenlemeler:

Sermaye Piyasası Kanunu ile, sermaye piyasasının denetlenmesi Sermaye Piyasası Kuruluna ve Maliye Bakanlığına verilmiştir. Kanuna göre menkul değer çıkarımı için S.P. Kurulundan izin alınması gerekir. Sermaye Piyasası Kurulunun izin ve sonraki aşamalarda menkul değer çıkaran kuruluşlar üzerinde yakın denetimi ve gözetimi vardır.

51

Sermaye Piyasasının denetiminde nihai yetkiler Maliye Bakanlığınındır

Sermaye Piyasasının denetiminde nihai yetkiler Maliye Bakanlığınındır. Aracı Kurumlar, Yatırım Ortaklıkları ve Fonların kurulabilmesi için de Maliye Bakanlığının izni gerekmektedir. Sermaye Piyasası Kurulu ve Hazinenin Maliye Bakanlığından ayrılması ile bu yetkiler Hazine ve Dış Ticaret Müsteşarlığına geçmiştir.

52

Ayrıca Mahalli İdareler ve KİT’ler tarafından çıkarılacak menkul kıymetlerin halka arzı için izin almak gerekmemektedir. Kanun bir tepki kanunu niteliği taşıdığından, bazı kısıtlamalar ve bağımlılıklar getirmektedir. Zamanla ve ihtiyaçlarında zorlamasıyla gerekli düzenlemelerin yapılacağı beklenebilir.

53

MERKEZ BANKASININ DÖVİZ KURU İŞLEMLERİ

54

VII. SERMAYE PİYASASININ BUGÜNKÜ DURUMU

2499 sayılı Kanunla kurulan Sermaye Piyasası Kurulu, sermaye piyasası alanındaki düzenlemelere öncülük etmekte ve tasarruf sahiplerinin hak ve yararlarını korumak amacıyla, sermaye piyasasının oluşumuna yardımcı olacak çalışmaları yapmaktadır. Bu amaçla İstanbul’da bir Menkul Kıymetler borsası açılmış ve Borsanın ilk genel kurulu 19 Nisan 1985’te İstanbul’da toplanmıştır.

55

Sermaye Piyasası Kurulu hisse senetlerini halka arz etmiş veya ortak sayısı 100’den fazla olması nedeniyle hisse senetlerini halka arz etmiş sayılan Anonim Ortaklıkları denetimine tabi tutmaktadır. 1/1/1985 tarihi itibariyle, bu ortaklıkların sayısı birinci grupta (yani hisse senetlerini halka arz etmiş olanlar) 605, 2. grupta (yani hisse senetlerini halka arz etmemiş olmakla birlikte, diğer menkul kıymetlerini halka arz etmiş olanlar) 242’dir.

605, 2. grupta (yani hisse senetlerini halka arz etmemiş olmakla birlikte, diğer menkul kıymetlerini halka arz etmiş olanlar) 242’dir..")

56

MERKEZ BANKASININ DÖVİZ VE EFEKTİF PİYASASI İŞLEM HACMİ

57

5. beş yıllık kalkınma planında da tasarrufların bankalara yönelmesi yanında, hisse senedi, tahvil ve kar ortaklığı senetlerine yöneltilerek; Sermaye piyasasının geliştirilmesi, Sınai mülkiyetin yaygınlaştırılması amaçlanmaktadır

58

Böylece, bir acı deneyin neticesinde ortaya çıkan S. P. K

Böylece, bir acı deneyin neticesinde ortaya çıkan S.P.K. Sermaye Piyasası alanında araştırma, düzenleme ve denetleme faaliyetlerini yürütmektedir. Ülkemizdeki gelişmeye paralel olarak sermaye piyasası alanında da gelişmeler olacaktır. Halkın bu piyasaya olan güveni de zaman içerisinde kararlı hale gelirse, tasarrufçu ile sermaye talep edenler arasında güvenli bir köprü oluşmuş olacaktır.

59

KREDİ VE MEVDUAT GELİŞMELERİ

60

DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER

Benzer bir sunumlar

MALİYETİ>")