Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Teşvik Uygulama ve Yabancı Sermaye Uluslararası İlişkiler Dairesi

Genel Müdürlüğü Uluslararası İlişkiler Dairesi Özlem Nudralı Dış Ticaret Uzmanı Ankara– 5 Haziran 2012 1 1

2

DOĞRUDAN YABANCI YATIRIMLAR

Girişler USD Milyar Kaynak: TCMB 2

3

DOĞRUDAN YABANCI YATIRIMLAR (DYY)

2000lerde bir önceki onyıla oranla Türkiye’ye yönelik DYY akışında yaklaşık oniki katlık bir artış gözlenmiştir. Kaynak: TCMB 3

4

DOĞRUDAN YABANCI YATIRIMLAR

DYY Akışında Ülke Gruplarının Payları Source: CBRT, 2011 December 4

5

Doğrudan YABANCI YATIRIMLAR (DYY)

İlk Beş Mahreç Ülke 2011 İlk Beş Mahreç Ülke 2010 Kaynak: TCMB 5

6

DOĞRUDAN YABANCI YATIRIMLAR (DYY)

En Çok Yatırım Çeken İlk Beş Sektör 2010 En Çok YAtırım Çeken İlk Beş Sektör 2011 . Kaynak: TCMB 6

7

Doğrudan Yabancı Yatırım

Mevzuatı

8

Doğrudan Yabancı Yatırım Mevzuatının Tarihsel Gelişimi

Ülkemizde doğrudan yabancı yatırımları (DYY) düzenleyen ilk Yasa, tarih ve sayılı Yabancı Sermaye Yatırımlarını Teşvik Kanunudur. 6224 sayılı Yabancı Sermayeyi Teşvik Kanunu, 5821 sayılı Yasayı yürürlükten kaldırarak tarihinde yürürlüğe girmiştir. 4875 sayılı Doğrudan Yabancı Yatırımlar Kanunu

düzenleyen ilk Yasa, tarih ve 5821 sayılı Yabancı Sermaye Yatırımlarını Teşvik Kanunudur sayılı Yabancı Sermayeyi Teşvik Kanunu, 5821 sayılı Yasayı yürürlükten kaldırarak tarihinde yürürlüğe girmiştir sayılı Doğrudan Yabancı Yatırımlar Kanunu.")

9

4875 sayılı Kanunun Getirdiği Başlıca Yenilikler (I)

ABD Doları tutarındaki asgari sermaye koşulu kaldırıldı. “Yabancı yatırım” ve “yabancı yatırımcı”, uluslararası standartlar gözetilerek yeniden tanımlandı. 2009/15199 sayılı Yatırımlarda Devlet Yardımları Hakkında karar ile teşvik sistemi yenilendi.

10

4875 sayılı Kanunun Getirdiği Başlıca Yenilikler (II)

Yabancı sermayeli şirketlerin “limited ve anonim şirket” şeklinde kurulması zorunluluğu kaldırıldı. Şirket veya şube kuruluşu ve mevcut bir şirkete iştirak için öngörülen “YSGM’den ön izin alınması” uygulamasına son verildi; izin/tescil sistemi, bilgilendirme sistemine dönüştürüldü.

11

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (I)

Amaç ve kapsam Tanımlar Doğrudan Yabancı Yatırımlara İlişkin Esaslar Politika belirleme ve Bilgi İsteme

12

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (II)

4875 sayılı Kanunun amacı; doğrudan yabancı yatırımların özendirilmesi yabancı yatırımcıların haklarının korunması ile yatırım ve yatırımcı tanımlarında uluslararası standartlara uyulmasını sağlama

13

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (III)

4875 sayılı Kanunun amacı; (devam) doğrudan yabancı yatırımların gerçekleştirilmesinde izin ve onay sisteminin bilgilendirme sistemine dönüştürülmesi tespit edilen politikalar yoluyla doğrudan yabancı yatırımların artırılmasına ilişkin esasları düzenlemek

doğrudan yabancı yatırımların gerçekleştirilmesinde izin ve onay sisteminin bilgilendirme sistemine dönüştürülmesi. tespit edilen politikalar yoluyla doğrudan yabancı yatırımların artırılmasına ilişkin esasları düzenlemek.")

14

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (IV)

Tanımlar: Yabancı yatırımcı: Türkiye'de doğrudan yabancı yatırım yapan, 1)Yabancı ülkelerin vatandaşlığına sahip olan gerçek kişiler ile yurt dışında ikamet eden Türk vatandaşlarını, 2) Yabancı ülkelerin kanunlarına göre kurulmuş tüzel kişileri ve uluslararası kuruluşları ifade etmektedir.

Yabancı ülkelerin vatandaşlığına sahip olan gerçek kişiler ile yurt dışında ikamet eden Türk vatandaşlarını, 2) Yabancı ülkelerin kanunlarına göre kurulmuş tüzel kişileri ve uluslararası kuruluşları ifade etmektedir.")

15

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (V)

Tanımlar (devam): Doğrudan yabancı yatırım: Yabancı yatırımcı tarafından, 1)Yurt dışından getirilen; - Türkiye Cumhuriyet Merkez Bankası’nca alım satımı yapılan konvertibl para şeklinde nakit sermaye, - Şirket menkul kıymetleri (devlet tahvilleri hariç), - Makine ve teçhizat, - Sınai ve fikri mülkiyet hakları,

: Doğrudan yabancı yatırım: Yabancı yatırımcı tarafından, 1)Yurt dışından getirilen; - Türkiye Cumhuriyet Merkez Bankası’nca alım satımı yapılan konvertibl para şeklinde nakit sermaye, - Şirket menkul kıymetleri (devlet tahvilleri hariç), - Makine ve teçhizat, - Sınai ve fikri mülkiyet hakları,")

16

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (VI)

Tanımlar (devam) : 2) Yurt içinden sağlanan; -Yeniden yatırımda kullanılan kar, hasılat, para alacağı veya mali değeri olan yatırımla ilgili diğer haklar - Doğal kaynakların aranması ve çıkarılmasına ilişkin haklar gibi iktisadi kıymetler aracılığıyla;

: 2) Yurt içinden sağlanan; -Yeniden yatırımda kullanılan kar, hasılat, para alacağı veya mali değeri olan yatırımla ilgili diğer haklar - Doğal kaynakların aranması ve çıkarılmasına ilişkin haklar gibi iktisadi kıymetler aracılığıyla;")

17

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (VII)

Tanımlar (devam) : i) Yeni şirket kurmayı veya şube açmayı ii) Menkul kıymet borsaları dışında hisse edinimi veya menkul kıymet borsalarından en az %10 hisse oranı ya da aynı oranda oy hakkı sağlayan edinimler yoluyla mevcut bir şirkete ortak olmayı ifade eder.

: i) Yeni şirket kurmayı veya şube açmayı. ii) Menkul kıymet borsaları dışında hisse edinimi veya menkul kıymet borsalarından en az %10 hisse oranı ya da aynı oranda oy hakkı sağlayan edinimler yoluyla mevcut bir şirkete ortak olmayı. ifade eder.")

18

Uluslararası Kuruluşların Doğrudan Yabancı Yatırım ve İlgili Bazı Kavramlara İlişkin Tanımları

Doğrudan Yabancı Yatırım: Bir ekonomide yerleşik bir doğrudan yatırımcının, bir başka ülkede yerleşik bulunan bir kuruluşla (doğrudan yabancı yatırım kuruluşu) “sürekli bir menfaat ilişkisi” kurma amacıyla gerçekleştirdiği uluslararası yatırım türüdür. “Sürekli menfaat ilişkisi”, doğrudan yatırımcı ile doğrudan yabancı yatırım kuruluşu arasında “uzun süreli bir ilişkiyi” ve “ doğrudan yatırımcının, doğrudan yabancı yatırım kuruluşunun yönetimi üzerinde önemli ölçüde söz sahibi olmasını” ifade eder. (OECD-Referans Tanımı 3.Basım -1996; IMF-Ödemeler Dengesi El Kitabı 5. Basım-1993)

sürekli bir menfaat ilişkisi kurma amacıyla gerçekleştirdiği uluslararası yatırım türüdür. Sürekli menfaat ilişkisi , doğrudan yatırımcı ile doğrudan yabancı yatırım kuruluşu arasında uzun süreli bir ilişkiyi ve doğrudan yatırımcının, doğrudan yabancı yatırım kuruluşunun yönetimi üzerinde önemli ölçüde söz sahibi olmasını ifade eder. (OECD-Referans Tanımı 3.Basım -1996; IMF-Ödemeler Dengesi El Kitabı 5. Basım-1993)")

19

88/ 361/ AET sayılı ve 24 Haziran 1988 tarihli Komisyon Direktifinin ekinde (Ek I-ATRG L 178/5-18) yer alan doğrudan yatırımlar tanımında da doğrudan yatırımcı ile doğrudan yatırım kuruluşu arasındaki “uzun süreli ekonomik ilişkiye” dikkat çekilmekte ve uzun süreli ekonomik ilişki kurmak veya böyle bir ilişkiyi sürdürmek amaçlı borçların ve yeniden yatırımda kullanılan kârların “doğrudan yatırım” kapsamında yer alacağı vurgulanmaktadır.

yer alan doğrudan yatırımlar tanımında da doğrudan yatırımcı ile doğrudan yatırım kuruluşu arasındaki uzun süreli ekonomik ilişkiye dikkat çekilmekte ve uzun süreli ekonomik ilişki kurmak veya böyle bir ilişkiyi sürdürmek amaçlı borçların ve yeniden yatırımda kullanılan kârların doğrudan yatırım kapsamında yer alacağı vurgulanmaktadır.")

20

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (VIII)

Doğrudan Yabancı Yatırımlara İlişkin Esaslar a) Yatırım Serbestisi ve Milli Muamele Uluslararası anlaşmalar ve özel kanun hükümleri tarafından aksi öngörülmedikçe; 1-Yabancı yatırımcılar tarafından Türkiye’de doğrudan yabancı yatırım yapılması serbesttir. 2- Yabancı yatırımcılar yerli yatırımcılarla eşit muameleye tabidirler.

Yatırım Serbestisi ve Milli Muamele. Uluslararası anlaşmalar ve özel kanun hükümleri tarafından aksi öngörülmedikçe; 1-Yabancı yatırımcılar tarafından Türkiye’de doğrudan yabancı yatırım yapılması serbesttir. 2- Yabancı yatırımcılar yerli yatırımcılarla eşit muameleye tabidirler.")

21

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (IX)

3/ b) Kamulaştırma ve Devletleştirme Doğrudan yabancı yatırımlar, yürürlükteki mevzuat gereğince; kamu yararı gerektirmedikçe ve karşılıkları ödenmedikçe kamulaştırılamaz veya devletleştirilemez.

Kamulaştırma ve Devletleştirme. Doğrudan yabancı yatırımlar, yürürlükteki mevzuat gereğince; kamu yararı gerektirmedikçe ve karşılıkları ödenmedikçe kamulaştırılamaz veya devletleştirilemez.")

22

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (X)

3/c)Transferler Yabancı yatırımcıların Türkiye’deki faaliyet ve işlemlerinden doğan net kâr, temettü, satış, tasfiye ve tazminat bedelleri, lisans, yönetim ve benzeri anlaşmalar karşılığında ödenecek meblağlar ile dış kredi ana para ve faiz ödemeleri, bankalar veya özel finans kurumları aracılığıyla yurt dışına serbestçe transfer edilebilir.

Transferler Yabancı yatırımcıların Türkiye’deki faaliyet ve işlemlerinden doğan net kâr, temettü, satış, tasfiye ve tazminat bedelleri, lisans, yönetim ve benzeri anlaşmalar karşılığında ödenecek meblağlar ile dış kredi ana para ve faiz ödemeleri, bankalar veya özel finans kurumları aracılığıyla yurt dışına serbestçe transfer edilebilir.")

23

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XI)

3/ e) Uyuşmazlıkların Çözümü Özel hukuka tabi olan yatırım sözleşmelerinden kaynaklanan uyuşmazlıkların çözümü ile yabancı yatırımcıların idare ile yaptıkları kamu hizmeti imtiyaz şartlaşma ve sözleşmelerinden kaynaklanan yatırım uyuşmazlıklarının çözümlenmesi için; görevli ve yetkili mahkemelerin yanı sıra, ilgili mevzuatta yer alan koşulların oluşması ve tarafların anlaşması kaydıyla, milli veya milletlerarası tahkim ya da diğer uyuşmazlık çözüm yollarına başvurulabilinir.

Uyuşmazlıkların Çözümü. Özel hukuka tabi olan yatırım sözleşmelerinden kaynaklanan uyuşmazlıkların çözümü ile yabancı yatırımcıların idare ile yaptıkları kamu hizmeti imtiyaz şartlaşma ve sözleşmelerinden kaynaklanan yatırım uyuşmazlıklarının çözümlenmesi için; görevli ve yetkili mahkemelerin yanı sıra, ilgili mevzuatta yer alan koşulların oluşması ve tarafların anlaşması kaydıyla, milli veya milletlerarası tahkim ya da diğer uyuşmazlık çözüm yollarına başvurulabilinir.")

24

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XII)

3/ g) Yabancı Personel İstihdamı Bu Kanun kapsamında kurulan şirket, şube ve kuruluşlarda istihdam edilecek yabancı uyruklu personele, Çalışma ve Sosyal Güvenlik Bakanlığınca çalışma izni verilir.

Yabancı Personel İstihdamı. Bu Kanun kapsamında kurulan şirket, şube ve kuruluşlarda istihdam edilecek yabancı uyruklu personele, Çalışma ve Sosyal Güvenlik Bakanlığınca çalışma izni verilir.")

25

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XIII)

3/h) İrtibat Büroları Ekonomi Bakanlığı (TUYSGM), yabancı ülke kanunlarına göre kurulmuş şirketlere, Türkiye'de ticari faaliyette bulunmamak kaydıyla irtibat bürosu açma izni vermeye yetkilidir.

İrtibat Büroları. Ekonomi Bakanlığı (TUYSGM), yabancı ülke kanunlarına göre kurulmuş şirketlere, Türkiye de ticari faaliyette bulunmamak kaydıyla irtibat bürosu açma izni vermeye yetkilidir.")

26

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XIV)

Politika Belirleme ve Bilgi İsteme (I) Ekonomi Bakanlığı, doğrudan yabancı yatırımlara ilişkin politikaların genel çerçevesini belirlemeye, bu amaçla diğer kuruluşların faaliyetlerine katılmaya yetkilidir. Doğrudan yabancı yatırımları ilgilendiren mevzuatta yapılacak değişiklik ve yeni mevzuat taslakları hakkında Ekonomi Bakanlığının uygun görüşü alınır.

Ekonomi Bakanlığı, doğrudan yabancı yatırımlara ilişkin politikaların genel çerçevesini belirlemeye, bu amaçla diğer kuruluşların faaliyetlerine katılmaya yetkilidir. Doğrudan yabancı yatırımları ilgilendiren mevzuatta yapılacak değişiklik ve yeni mevzuat taslakları hakkında Ekonomi Bakanlığının uygun görüşü alınır.")

27

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XV)

Politika Belirleme ve Bilgi İsteme (II) Ekonomi Bakanlığı, doğrudan yabancı yatırımlara ilişkin bilgi sistemini kurmak ve geliştirmek amacıyla, yatırımlar hakkındaki istatistiki bilgileri, her türlü kamu kurum ve kuruluşları ile özel kesim meslek kuruluşlarından istemeye yetkilidir.

Ekonomi Bakanlığı, doğrudan yabancı yatırımlara ilişkin bilgi sistemini kurmak ve geliştirmek amacıyla, yatırımlar hakkındaki istatistiki bilgileri, her türlü kamu kurum ve kuruluşları ile özel kesim meslek kuruluşlarından istemeye yetkilidir.")

28

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XVI)

Politika Belirleme ve Bilgi İsteme (III) Yabancı yatırımcılar, yatırımları ile ilgili istatistiki bilgileri Bakanlıkca hazırlanacak yönetmelikle belirlenen usul ve esaslar çerçevesinde Bakanlığa bildirirler. Söz konusu bilgiler istatistik amaçları dışında ispat aracı olarak kullanılamaz.

Yabancı yatırımcılar, yatırımları ile ilgili istatistiki bilgileri Bakanlıkca hazırlanacak yönetmelikle belirlenen usul ve esaslar çerçevesinde Bakanlığa bildirirler. Söz konusu bilgiler istatistik amaçları dışında ispat aracı olarak kullanılamaz.")

29

4875 sayılı Doğrudan Yabancı Yatırımlar Kanununda Yer Alan Düzenlemeler (XVII)

Kanun Kapsamındaki Doğrudan Yabancı Yatırım(cı)lardan İstenen Formlar; Doğrudan Yabancı Yatırım İçin Faaliyet Bilgi Formu Doğrudan Yabancı Yatırımlar İçin Sermaye Bilgi Formu Doğrudan Yabancı Yatırımlar İçin Hisse Devri Bilgi Formu

lardan İstenen Formlar; Doğrudan Yabancı Yatırım İçin Faaliyet Bilgi Formu. Doğrudan Yabancı Yatırımlar İçin Sermaye Bilgi Formu. Doğrudan Yabancı Yatırımlar İçin Hisse Devri Bilgi Formu.")

30

YABANCILARIN TAŞINMAZ EDİNİMİ

Yabancı Gerçek Kişiler Yabancı Şirketler Yabancı Sermayeli Şirketler

31

1.Yabancı Gerçek Kişilerin Taşınmaz Edinimi (I)

29 Aralık 1934 tarihinde yayımlanarak yürürlüğe giren 2644 sayılı Tapu Kanununun 35 inci maddesiyle; karşılıklı olmak ve kanuni sınırlamalara uyulmak kaydıyla sadece yabancı gerçek kişilere taşınmaz mal satın alma ve miras yoluyla edinme hakkı tanınmıştı. Bu dönemde yabancıların ülkemizde taşınmaz mal edinmeleri bazı yasal kısıtlamalara tabi tutulmuştur. Yabancıların ülkemizde edinebileceği alan 30 hektar ile sınırlandırılmış; bu miktarı geçen alanların edinilmesi hükümet iznine bağlı kılınmıştır. Ayrıca, 442 sayılı Köy Kanununun 87 inci maddesi ile köylerde yabancıların taşınmaz mal edinimleri mümkün bulunmamaktaydı.

32

Yabancı Gerçek Kişilerin Taşınmaz Edinimi (II)

2644 sayılı Tapu Kanunu’nun 35 ve 36’ıncı maddelerinde çeşitli tarihlerde değişiklik yapılmış ve bu değişiklikler de çeşitli Anayasa Mahkemesi iptal kararlarına konu olmuştur. Anılan maddeler son olarak 3/5/2012 tarih ve 6302 sayılı Kanun ile yeniden düzenlenmiştir.

33

Yabancı Gerçek Kişilerin Taşınmaz Edinimi (III)

3/5/2012 tarih ve 6302 sayılı Kanun (Md.35) Yabancı uyruklu gerçek kişiler; Kanuni sınırlamalara uyulmak kaydıyla, uluslararası ikili ilişkiler yönünden ve ülke menfaatlerinin gerektirdiği hallerde Bakanlar Kurulu tarafından belirlenen ülkelerin vatandaşı olan yabancı uyruklu gerçek kişiler Türkiye’de taşınmaz ve sınırlı ayni hak edinebilirler. Üst sınır özel mülkiyete konu ilçe yüz ölçümünün yüzde onunu ve kişi başına ülke genelinde otuz hektarı geçemez.

Yabancı uyruklu gerçek kişiler; Kanuni sınırlamalara uyulmak kaydıyla, uluslararası ikili ilişkiler yönünden ve ülke menfaatlerinin gerektirdiği hallerde Bakanlar Kurulu tarafından belirlenen ülkelerin vatandaşı olan yabancı uyruklu gerçek kişiler Türkiye’de taşınmaz ve sınırlı ayni hak edinebilirler. Üst sınır özel mülkiyete konu ilçe yüz ölçümünün yüzde onunu ve kişi başına ülke genelinde otuz hektarı geçemez.")

34

2. Yabancı şirketlerin taşınmaz mal edinimi (I)

“Yabancı şirket” deyimi, “yabancı ülkelerde kendi ülkelerinin kanunlarına göre kurulan tüzel kişiliğe sahip ticaret şirketleri”ni ifade etmekte; bu yönüyle yabancı yatırımcılar tarafından Türkiye’de kurulan veya iştirak edilen “yabancı sermayeli şirketler”den ayrılmaktadır.

35

Yabancı şirketlerin taşınmaz mal edinimi (II)

Yabancı şirketler, ancak özel kanun hükümleri çerçevesinde taşınmaz mülkiyeti ve taşınmazlar üzerinde sınırlı ayni hak edinebilirler. Yabancı şirketlerin taşınmaz edinimi ve taşınmazları kullanım hakkını düzenleyen mevcut Kanunlar: 2644 sayılı Tapu Kanunu, 2634 sayılı Turizmi Teşvik Kanunu, 6326 sayılı Petrol Kanunu, 4737 sayılı Endüstri Bölgeleri Kanunu’dur. Yabancı şirketler lehine Türkiye’de taşınmaz rehni tesisinde de, yabancı gerçek kişilerde olduğu gibi, kayıt ve sınırlamalar uygulanmaz.

36

3. Yabancı Sermayeli Şirketlerin Taşınmaz Edinimi (I)

3/d) Taşınmaz Edinimi “Yabancı yatırımcıların Türkiye’de kurdukları veya iştirak ettikleri tüzel kişiliğe sahip şirketlerin, Türk vatandaşlarının edinimine açık olan bölgelerde taşınmaz mülkiyeti veya sınırlı ayni hak edinmeleri serbesttir.” hükmü Anayasa Mahkemesince tarihli karar ile iptal edilmiştir. İptal kararı tarihinde Resmi Gazete’de yayımlanmıştır.

Taşınmaz Edinimi. Yabancı yatırımcıların Türkiye’de kurdukları veya iştirak ettikleri tüzel kişiliğe sahip şirketlerin, Türk vatandaşlarının edinimine açık olan bölgelerde taşınmaz mülkiyeti veya sınırlı ayni hak edinmeleri serbesttir. hükmü Anayasa Mahkemesince tarihli karar ile iptal edilmiştir. İptal kararı tarihinde Resmi Gazete’de yayımlanmıştır.")

37

Yabancı Sermayeli Şirketlerin Taşınmaz Edinimi (II)

İptal edilen 3/d bendi yerine Tapu Kanunu 36. Madde yeniden düzenlenmiş, Madde’ye en son hali 3/5/2012 tarih ve 6302 sayılı Kanun ile aşağıdaki şekilde verilmiştir. "MADDE 36 – ....Yabancı uyruklu gerçek kişilerin, yabancı ülkelerin kanunlarına göre kurulmuş tüzel kişilerin ve uluslararası kuruluşların yüzde elli veya daha fazla oranda hissesine sahip oldukları veya yönetim hakkını haiz kişilerin çoğunluğunu atayabilme veya görevden alabilme yetkisine sahip oldukları Türkiye’de kurulu tüzel kişiliğe sahip şirketler....” Ana sözleşmelerinde belirtilen faaliyet konularını yürütmek üzere taşınmaz mülkiyeti veya sınırlı ayni hak edinebilir ve kullanabilirler.

38

Yabancı Sermayeli Şirketlerin Taşınmaz Edinimi (III)

Bu şekilde edinilen taşınmazların Türkiye’de kurulu bulunan bir başka yabancı sermayeli şirkete devrinde ve taşınmaz maliki yerli sermayeli bir şirketin hisse devri yoluyla yabancı sermayeli hale gelmesi durumunda da aynı esas geçerlidir.

39

Yabancı Sermayeli Şirketlerin Taşınmaz Edinimi (IV)

18/12/1981 tarihli ve 2565 sayılı Askeri Yasak Bölgeler ve Güvenlik Bölgeleri Kanunu hükümleri saklı kalmak kaydıyla bu şirketlerin, askeri yasak bölgeler, güvenlik bölgeleri ve aynı Kanunun 28 inci maddesi çerçevesinde belirlenen stratejik bölgelerdeki taşınmaz edinimleri, Genel Kurmay Başkanlığının ya da yetkilendireceği komutanlıkların,

40

Yabancı Sermayeli Şirketlerin Taşınmaz Edinimi (V)

Özel güvenlik bölgelerindeki taşınmaz edinimler iise taşınmazın bulunduğu yerdeki valiliğin iznine tabidir. Valilik iznine tabi hususlar, ilgili idare temsilcilerinin katılımıyla oluşan komisyonda, taşınmaz ediniminin, ülke güvenliğine uygunluğu değerlendirilerek karara bağlanır.

41

Yabancı Sermayeli Şirketlerin Taşınmaz Edinimi (VI)

Bu madde hükümlerine aykırı şekilde edinildiği veya kullanıldığı tespit edilen taşınmazlar ve sınırlı aynî haklar, Maliye Bakanlığınca verilecek süre içerisinde maliki tarafından tasfiye edilmediği takdirde tasfiye edilerek bedele çevrilir ve bedeli hak sahibine ödenir.

42

YATIRIM ORTAMININ İYİLEŞTİRİLMESİ ÇALIŞMALARI

11 Aralık 2001 tarihli Bakanlar Kurulu Prensip Kararı: “Türkiye'de Yatırım Ortamının İyileştirilmesi Reform Programı” Amaç: ►Yatırım ve işletme döneminde ilgili süreçlerde karşılaşılan idari ve bürokratik engellerin kaldırılması, ► Daha fazla yerli ve yabancı yatırım çekilmesi, ► Kamu-özel sektör işbirliğinin geliştirilmesi, ► Sürdürülebilir ekonomik kalkınmaya katkı sağlanması Yatırım ortamının iyileştirilmesi Rekabet gücünün arttırılması Yatırım ortamının iyileştirilmesi; yatırımların artırılması, KOBİlerin gelişiminin desteklenmesi, daha fazla istihdam ve gelir yaratılması ve sonuçta ülkenin rekabet gücünün artırılması açısından önemlidir. Tüm ülkeler çeşitli reformlar yoluyla yatırımcılar açısından daha cazip yasal ve idari çerçeveler oluşturmaya çalışmaktadır. Dünya Bankası verilerine göre son beş yılda dünya ekonomilerinin % 85’inde iyileştirici düzenleme gerçekleştirilmiştir. Türkiye de yatırım ortamının iyileştirilmesi çalışmalarını 2001 yılında uygulamaya koyduğu reform programı ile kurumsal bir yapıya kavuşturmuştur. Türkiye'de Yatırım Ortamının İyileştirilmesi Reform Programı ile; Yatırım ve işletme döneminde ilgili süreçlerde karşılaşılan idari ve bürokratik engellerin kaldırılması, Daha fazla yerli ve yabancı yatırım çekilmesi, Kamu-özel sektör işbirliğinin geliştirilmesi, Sürdürülebilir ekonomik kalkınmaya katkı sağlanması Amaçlanmaktadır. Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü 42 42

43

YATIRIM ORTAMININ İYİLEŞTİRİLMESİ REFORM PROGRAMI

Yatırım Ortamını İyileştirme Koordinasyon Kurulu (YOİKK) İş ortamına ilişkin idari engellere kamu ve özel sektör diyaloğu çerçevesinde çözüm getiren ulusal bir platformdur. AMAÇ Yatırım ortamına ilişkin sorunların kamu-özel sektör işbirliği çerçevesinde istişare edildiği, İş dünyasının öncelik ve ihtiyaçları ile kamu politikalarının uyumlu hale getirildiği ve Yatırım ortamının rekabet gücünü artıracak politika önerilerinin geliştirildiği teknik bir istişari mekanizma oluşturmak Yatırım Danışma Konseyi İş dünyasının önde gelen çok uluslu şirketlerinin yöneticilerinin ve uluslararası kuruluşların temsilcilerinin Türkiye’nin yatırım ortamına ilişkin tavsiyelerini almak üzere oluşturulmuş uluslararası bir platformdur. AMAÇ Yatırım ortamının iyileştirilmesi çalışmalarına uluslararası bir bakış açısı kazandırılması. I.YOİKK Prensip Kararı – 11/12/2001 tarihli Bakanlar Kurulu Prensip Kararı ile 'Türkiye'de Yatırım Ortamının İyileştirilmesi Reform Programı' kabul edilmiştir. Başbakanlık Müsteşarı başkanlığında ve Sekretarya hizmetleri Hazine Müsteşarlığı'nca yürütülecek olan (YOİKK); reform programını yürütecek olan Teknik Komite faaliyetlerini yönlendirecek, izleyecek ve iş programlarının takvimini ve nihai sonuçlandırma sürelerini belirleyecektir. II.YOİKK Prensip Kararı – 31/12/2002 YOİKK’in başkanı Hazine Müsteşarlığı’nın bağlı olduğu Devlet Bakanı (Bakan)’dır. 9 adet Teknik Komiteye ilaveten Küçük ve Orta Ölçekli İşletmeler Komitesi (KOBİ) kurulmuştur. Kurul’un sekretarya hizmetleri Hazine Müsteşarlığı Yabancı Sermaye Genel Müdürlüğü tarafından yürütülür. III.YOİKK Prensip Kararı – ../../2012 Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü 43

İş ortamına ilişkin idari engellere kamu ve özel sektör diyaloğu çerçevesinde çözüm getiren ulusal bir platformdur. AMAÇ. Yatırım ortamına ilişkin sorunların kamu-özel sektör işbirliği çerçevesinde istişare edildiği, İş dünyasının öncelik ve ihtiyaçları ile kamu politikalarının uyumlu hale getirildiği ve. Yatırım ortamının rekabet gücünü artıracak politika önerilerinin geliştirildiği teknik bir istişari mekanizma oluşturmak. Yatırım Danışma Konseyi. İş dünyasının önde gelen çok uluslu şirketlerinin yöneticilerinin ve uluslararası kuruluşların temsilcilerinin Türkiye’nin yatırım ortamına ilişkin tavsiyelerini almak üzere oluşturulmuş uluslararası bir platformdur. AMAÇ. Yatırım ortamının iyileştirilmesi çalışmalarına uluslararası bir bakış açısı kazandırılması. I.YOİKK Prensip Kararı – 11/12/ tarihli Bakanlar Kurulu Prensip Kararı ile Türkiye de Yatırım Ortamının İyileştirilmesi Reform Programı kabul edilmiştir. Başbakanlık Müsteşarı başkanlığında ve Sekretarya hizmetleri Hazine Müsteşarlığı nca yürütülecek olan (YOİKK); reform programını yürütecek olan Teknik Komite faaliyetlerini yönlendirecek, izleyecek ve iş programlarının takvimini ve nihai sonuçlandırma sürelerini belirleyecektir. II.YOİKK Prensip Kararı – 31/12/2002. YOİKK’in başkanı Hazine Müsteşarlığı’nın bağlı olduğu Devlet Bakanı (Bakan)’dır. 9 adet Teknik Komiteye ilaveten Küçük ve Orta Ölçekli İşletmeler Komitesi (KOBİ) kurulmuştur. Kurul’un sekretarya hizmetleri Hazine Müsteşarlığı Yabancı Sermaye Genel Müdürlüğü tarafından yürütülür. III.YOİKK Prensip Kararı – ../../ Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü. 43.")

44

YATIRIM ORTAMININ İYİLEŞTİRİLMESİ REFORM PROGRAMI

Bakanlar Kurulu YATIRIM ORTAMINI İYİLEŞTİRME KOORDİNASYON KURULU YATIRIM DANIŞMA KONSEYİ Yönlendirme Komitesi Yatırım Yeri İstihdam Sektörel Lisanslar Vergi ve Teşvikler KOBİ Yatırım Promosyonu Şirket İşlemleri Dış Ticaret ve Gümrükler Fikri Mülkiyet Hakları Doğrudan Yabancı Yatırımlar Mevzuatı Kurumsal Yönetim ARGE Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü 44

45

İkili Yatırım Anlaşmaları

46

İKİLİ YATIRIM ANLAŞMALARI (YKTKA)

Taraf ülkeler arasındaki uluslarası doğrudan yatırımları teşvik etmek, Karşılıklılık ilkesi çerçevesinde; uluslararası doğrudan yatırımların doğrudan ve dolaylı kamulaştırmalara karşı uluslararası hukuk çerçevesinde korunmasını sağlamak, Ev sahibi ülkenin yabancı yatırımcılara ve bunların yatırımlarına “milli muamele” ve “en çok kayırılan ulus muamelesi”ne tabi olarak adil ve eşit bir muamelede bulunmasını güvence altına almak, Yabancı yatırımcıların elde ettiği karların ve diğer gelirlerin gecikme olmaksızın transfer edilmesini güvence altına almak, Yabancı yatırımcı ile ev sahibi devlet arasında çıkan uyuşmazlıklarda uluslararası tahkim seçeneğini çözüm yolu olarak sunmak, Yurt dışındaki Türk yatırımcıları için istikrarlı, güvenilir ve eşit düzeyde bir yatırım ortamı oluşturmaktır.

47

İKİLİ YATIRIM ANLAŞMALARI (YKTKA)

TEMEL MADDELER : Tanımlar (yatırımcı, yatırım, gelirler ve ülke) Yatırımların Teşviki ve Korunması Yatırımlara Uygulanacak Muamele (Ulusal Muamele ve En Çok Kayırılan Ulus Muamelesi) Gelirlerin Transferi Kamulaştırma Kayıplar için Tazminat Halefiyet Bir Yatırımcı ile Ev Sahibi Devlet Arasında Çıkan Uyuşmazlıkların Çözümü İki Akit Taraf arasındaki Uyuşmazlıkların Çözümü Yürürlüğe Girme

Yatırımların Teşviki ve Korunması. Yatırımlara Uygulanacak Muamele (Ulusal Muamele ve En Çok Kayırılan Ulus Muamelesi) Gelirlerin Transferi. Kamulaştırma. Kayıplar için Tazminat. Halefiyet. Bir Yatırımcı ile Ev Sahibi Devlet Arasında Çıkan Uyuşmazlıkların Çözümü. İki Akit Taraf arasındaki Uyuşmazlıkların Çözümü. Yürürlüğe Girme.")

48

YKTKA / TÜRKİYE DENEYİMİ

İlk YKTKA: 1962, Federal Almanya 2012 Mayıs ayı itibariyle Türkiye 84 ülke ile YKTK Anlaşması imzalamış olup, bu Anlaşmalardan 75’i yürürlüğe girmiştir. Türkiye, AB üyesi ülkelerden İrlanda ve Güney Kıbrıs Rum Yönetimi dışında tümü OECD üyesi ülkelerden İrlanda, İzlanda, Kanada, Norveç, Meksika ve Yeni Zelanda dışında tümü ile YKTK Anlaşmaları imzalamış bulunmaktadır.

49

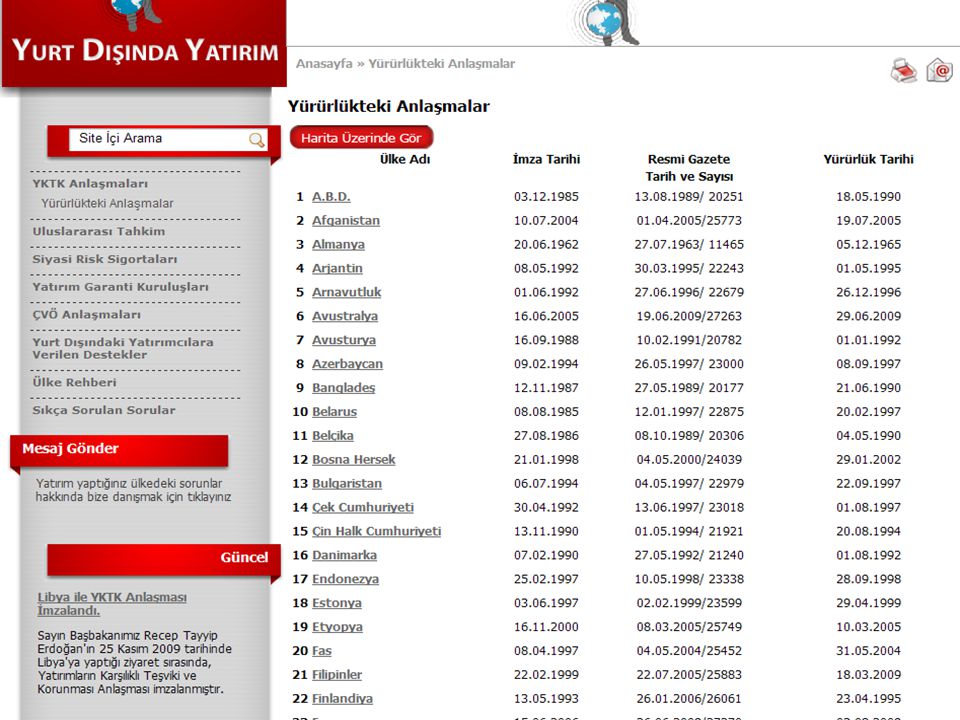

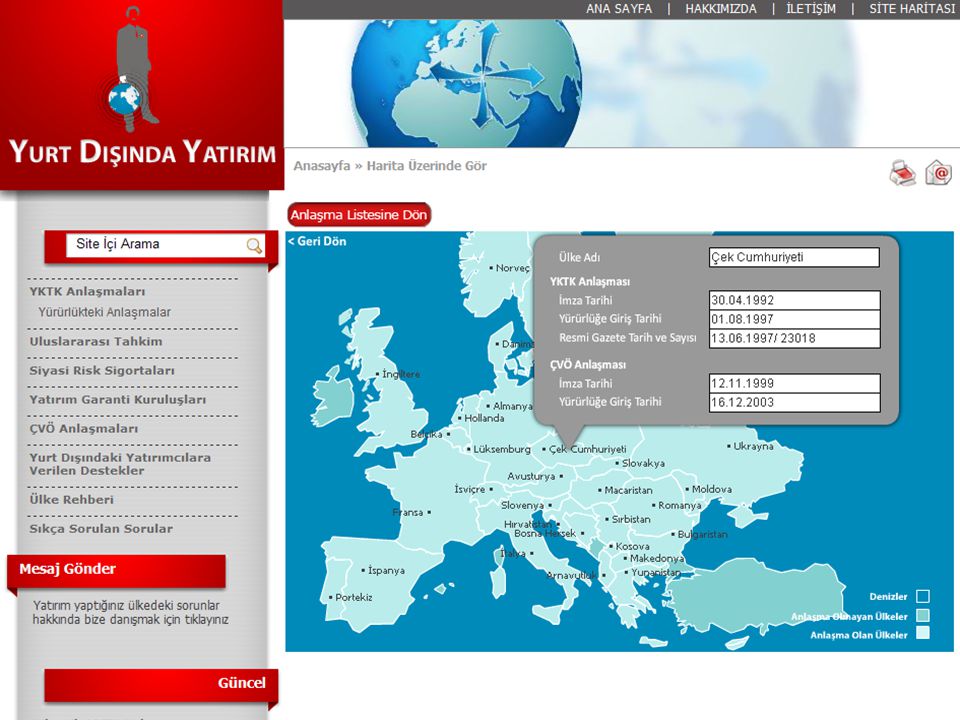

TÜRKİYE’NİN YKTKA AĞI İmzalanıp, Yürürlüğe Girmiş Anlaşmalar

İmzalanıp, Henüz Yürürlüğe Girmemiş Anlaşmalar

50

Türkiye’nin İmzaladığı YKTK Anlaşmalarının Yıllara Göre Artışı

YKTKA / TÜRKİYE DENEYİMİ Türkiye’nin İmzaladığı YKTK Anlaşmalarının Yıllara Göre Artışı

51

TÜRKİYE’NİN YKTK ANLAŞMALARINA YÖNELİK TECRÜBESİ

OECD Yatırım Komitesinin 2005 yılında yaptığı istatistiki bir çalışmaya göre, Türkiye’nin imzaladığı YKTK Anlaşmaları, Türkiye’de yapılmış uluslararası doğrudan yatırımların % 82.27’sini kapsam altına almaktadır. Bu açıdan Türkiye, OECD ülkeleri arasında Polonya (%94,37) ve Slovakya (91,47)’dan sonra üçüncü sırada gelmektedir. Türkiye’nin imzaladığı YKTK Anlaşmaları, yurtdışında yapılmış Türk menşeli doğrudan yatırımların % 66,24’ünü kapsam altına almaktadır. Türkiye, bu oran ile OECD ülkeleri arasında Polonya’nın (% 87,71) ardından ikinci sırada gelmektedir.

ve Slovakya (91,47)’dan sonra üçüncü sırada gelmektedir. Türkiye’nin imzaladığı YKTK Anlaşmaları, yurtdışında yapılmış Türk menşeli doğrudan yatırımların % 66,24’ünü kapsam altına almaktadır. Türkiye, bu oran ile OECD ülkeleri arasında Polonya’nın (% 87,71) ardından ikinci sırada gelmektedir.")

52

TÜRKİYE’NİN İMZALADIĞI YKTKA’NIN KAPSAMA ORANI

Türkiye’ye Gelen Uluslararası Doğrudan Yatırımlar Türkiye’nin Yurtdışındaki Doğrudan Yatırımları 17,4% 82,6% 33,8% 66,2% YKTK Koruması Kapsamındaki UDY YKTK Koruması Dışında Kalan UDY

53

TÜRKİYE’NİN YKTK ANLAŞMALARINA YÖNELİK TECRÜBESİ

Uluslararası İlişkiler Dairesince 2010 yılı içerisinde gerçekleştirilen istatistiki bir çalışmaya göre, Türkiye’nin imzaladığı YKTK Anlaşmaları, Türkiye’de yapılmış uluslararası doğrudan yatırımların % 92,1’ini kapsam altına almaktadır. (OECD Çalışması (2005) – %82,3) Yine aynı çalışma sonuçlarına göre, Türkiye’nin imzaladığı YKTK Anlaşmaları, yurtdışında yapılmış Türk menşeli doğrudan yatırımların % 92,7’sini kapsam altına almaktadır. (OECD Çalışması (2005) – %66,2)

– %82,3) Yine aynı çalışma sonuçlarına göre, Türkiye’nin imzaladığı YKTK Anlaşmaları, yurtdışında yapılmış Türk menşeli doğrudan yatırımların % 92,7’sini kapsam altına almaktadır. (OECD Çalışması (2005) – %66,2)")

54

TÜRKİYE’NİN İMZALADIĞI YKTKA’NIN KAPSAMA ORANI

Türkiye’nin Yurtdışındaki Doğrudan Yatırımları Türkiye’ye Gelen Uluslararası Doğrudan Yatırımlar 7,9% 92,1% 7,3% 92,7% YKTK Koruması Kapsamındaki UDY YKTK Koruması Dışında Kalan UDY

55

Çok Taraflı Uluslararası

İlişkiler

56

ÇOK TARAFLI ULUSLARARASI İLİŞKİLER

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü uluslararası örgütlerin uluslararası doğrudan yatırımlar alanındaki faaliyetlerine aktif olarak katılmaktadır. OECD-MENA Programına bağışçı ülke olarak; UDY ile ilgili konularda OECD komitelerine aktif katılım: OECD Yatırım Komitesi; OECD Uluslararası Yatırım İstatistikleri Çalışma Grubu; OECD Sanayinin Küreselleşmesi Çalışma Grubu; OECD Çok Uluslu Şirketler Rehberi Ulusal Temas Noktası

57

ÇOK TARAFLI ULUSLARARASI İLİŞKİLER

UNCTAD’ın Uluslararası Yatırım Anlaşmaları hakkındaki Konferans ve Seminerlerine aktif katılım Ekonomik İşbirliği Teşkilatının (EİT) uluslararası doğrudan yatırımlar alanındaki çalışmalarına katılım Ekonomik ve Ticari İşbirliği Daimi Komitesinin İslam Ülkeleri Örgütü faaliyetlerine katılım Ekonomik İşbirliği Teşkilatı (ECO) ve Karadeniz Ekonomik İşbirliği (KEİ) kapsamında yürütülen çalışmalara katılım

uluslararası doğrudan yatırımlar alanındaki çalışmalarına katılım. Ekonomik ve Ticari İşbirliği Daimi Komitesinin İslam Ülkeleri Örgütü faaliyetlerine katılım. Ekonomik İşbirliği Teşkilatı (ECO) ve Karadeniz Ekonomik İşbirliği (KEİ) kapsamında yürütülen çalışmalara katılım.")

58

OECD ÇOK ULUSLU ŞİRKETLER REHBERİ

OECD Çok Uluslu Şirketler Rehberi, iyi kurumsal davranışı sağlamak için çok uluslu şirketlere yapılan bağlayıcı olmayan tavsiyelerden oluşmaktadır. 1976’da OECD Çok Uluslu Şirketler Deklarasyonunun bir parçası olarak kabul edilmiş; 2000’de revize edilmiştir. Rehberin yeniden güncellenmesi çalışmalarına 2010 yılında başlanılmış olup, bu çalışmanın 2011 yılında tamamlanması beklenmektedir.

59

OECD ÇOK ULUSLU ŞİRKETLER REHBERİ

KATILIMCI ÜLKELER : Rehber, 34 OECD üyesi ülke (2010 yılında katılan 4 yeni üye: Şili, Slovenya, İsrail ve Estonya) ile Arjantin, Brezilya, Litvanya, Letonya, Romanya, Mısır, Peru ve Fas tarafından benimsenmiştir.

ile Arjantin, Brezilya, Litvanya, Letonya, Romanya, Mısır, Peru ve Fas tarafından benimsenmiştir.")

60

OECD ÇOK ULUSLU ŞİRKETLER REHBERİ

AMAÇLAR : Şirketlerin faaliyetlerinin hükümet politikaları ile uyumlu olması Toplum ve şirketler arasında karşılıklı güvenin sağlanması Çok Uluslu Şirketlerin sürdürülebilir kalkınmaya katkısının sağlanması

61

OECD ÇOK ULUSLU ŞİRKETLER REHBERİ

İÇERİK : Kavramlar ve Esaslar Genel Politikalar İnsan Hakları Bilgilendirme İstihdam ve Endüstri İlişkileri Çevre Rüşvetle Mücadele Tüketicinin Çıkarları Bilim ve Teknoloji Rekabet Vergi

62

OECD ÇOK ULUSLU ŞİRKETLER REHBERİ

ULUSAL TEMAS NOKTALARI : Ulusal Temas Noktaları, OECD Çok Uluslu Şirketler Rehberinin Tanıtım faaliyetlerini gerçekleştirmekte Şikayetleri değerlendirmekte Ortaya çıkan sorunların çözümüne katkı sağlamaktadır.

63

ÇOK TARAFLI ULUSLARARASI İLİŞKİLER

Avrupa Birliği-1 AB ile İlgili Görevlerimiz: AB Müktesebatının üstlenilmesi sürecinde; Sermayenin Serbest Dolaşımı, Rekabet, İşletmeler ve Sanayi politikası, Bölgesel Politikalar ve Yapısal Araçların Koordinasyonu, Tarım ve Kırsal Kalkınma, Enerji, Vergilendirme, Çevre fasıllarındaki çalışma ve toplantılara katılım, Gümrük Birliği üyeliği ve AB üyelik süreci nedeniyle, yabancı yatırımlar, rekabet ve devlet yardımı kurallarıyla ilgili mevzuatın AB mevzuatıyla uyumlu hale getirilmesi,

64

ÇOK TARAFLI ULUSLARARASI İLİŞKİLER

Avrupa Birliği-2 Yatırımlarda Devlet Yardımı mevzuatına ilişkin bildirimlerin yapılması, Türkiye ile Avrupa Kömür Çelik Topluluğu (AKÇT) arasındaki serbest ticaret anlaşması nedeniyle kömür ve çelik sektörleri için uygulanan devlet yardımı kısıtlamalarının uygulanması ve ilgili sektörlerde verilen devlet yardımlarına ilişkin soruşturmalarda savunma hazırlanmasına katkıda bulunmak.

arasındaki serbest ticaret anlaşması nedeniyle kömür ve çelik sektörleri için uygulanan devlet yardımı kısıtlamalarının uygulanması ve ilgili sektörlerde verilen devlet yardımlarına ilişkin soruşturmalarda savunma hazırlanmasına katkıda bulunmak.")

65

ÇOK TARAFLI ULUSLARARASI İLİŞKİLER

Dünya Ticaret Örgütü-1 DTÖ ile İlgili Görevlerimiz: Ülkemiz, Uruguay Round müzakereleri sonucunda 1995 yılında kurulan DTÖ’nün kurucu üyesidir ve kuruluş anlaşmasının eki uluslararası ticareti düzenlemeye yönelik anlaşmalara uyum sağlamakla yükümlüdür. DTÖ’de devlet yardımları alanındaki kurallar ASCM (Agreement on Subsidies and Countervailing Measures) ile belirlenmekte olup, mevzuat düzenlemelerimizde bu kurallar dikkate alınmaktadır. ASCM kapsamında iki yılda bir tam bildirim yapılmakta, bu konuda diğer üyelerin yazılı ve sözlü soruları cevaplandırılmaktadır.

ile belirlenmekte olup, mevzuat düzenlemelerimizde bu kurallar dikkate alınmaktadır. ASCM kapsamında iki yılda bir tam bildirim yapılmakta, bu konuda diğer üyelerin yazılı ve sözlü soruları cevaplandırılmaktadır.")

66

ÇOK TARAFLI ULUSLARARASI İLİŞKİLER

Dünya Ticaret Örgütü-2 TPRM (Trade Policy Review Mechanism) kapsamında ülke incelemelerine katkı sağlanmaktadır. Ülkemiz menşeli ürünlere karşı açılan antidamping ve antisübvansiyon davalarında mevzuatımıza ilişkin savunma çalışmalarına katılım sağlanmaktadır. Hizmet Ticareti Hakkında Genel Anlaşma (GATS) kapsamında oluşturulan “GATS Kuralları Çalışma Grubu” toplantıları ve çalışmalarına katılım sağlanmaktadır. DTÖ Balıkçılık Sübvansiyonları müzakereleri çerçevesinde Ülkemiz pozisyonunun oluşturulması için çalışmalara katılım sağlanmaktadır.

kapsamında ülke incelemelerine katkı sağlanmaktadır. Ülkemiz menşeli ürünlere karşı açılan antidamping ve antisübvansiyon davalarında mevzuatımıza ilişkin savunma çalışmalarına katılım sağlanmaktadır. Hizmet Ticareti Hakkında Genel Anlaşma (GATS) kapsamında oluşturulan GATS Kuralları Çalışma Grubu toplantıları ve çalışmalarına katılım sağlanmaktadır. DTÖ Balıkçılık Sübvansiyonları müzakereleri çerçevesinde Ülkemiz pozisyonunun oluşturulması için çalışmalara katılım sağlanmaktadır.")

67

Yurt Dışında Yatırım Portalı

68

YURT DIŞINDA YATIRIM PORTALI - www.ydy.gov.tr

72

Teşekkürler İletişim Bilgileri: Özlem Nudralı Ekonomi Bakanlığı

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü E-posta: Telefon: 6629

Benzer bir sunumlar

“HİZMET MEMNUNİYETİ ÇALIŞMASI” Temmuz, 2010.>")