Sunuyu indir

1

Türkiye’de Bankacılık Sistemi

R. Hakan Özyıldız Aralık 2013 Sunumun bazı bölümleri BDDK ( ve Türkiye Bankalar Birliği kaynaklarından yararlanılarak hazırlanmıştır. (

2

Bankacılığın önemi Yatırımlar=Tasarruflar

Tasarrufçu ile yatırımcının birbirini tanıması/güvenmesi her zaman mümkün mü? Reel yatırımcının her zaman yeteri kadar nakit parası olmayabilir. Kim aracılık yapacak? Kamu neden bankacılık yapar?

3

Para politikası açısından

Merkez Bankası işlemlerinin hemen hemen hepsi bankalar üzerindendir. Hem para yaratma fonksiyonu hem de ekonomide karar alıcıları yönlendirmesinin aracı olan faiz kararlarını bankaların bilanço kalemlerini etkileyerek almaya çalışır. Etkin ve verimli çalışan bir bankacılık sistemi olmadan MB’nın uyguladığı önlemler hedefine ulaşmaz.

4

Bankaların Fon Aktarım Mekanizması

Yurtiçi Fon Fazlası Olanlar Yurtiçi Fon Açığı Olanlar Kredi Hazine Firmalar Bankalar Kredi Mevduat Kişiler Kredi Yurtdışı Fon Fazlası Olanlar Bankaların Fon Aktarım Mekanizması

5

Doğrudan Finansman Para Borç Veren Borç Alan Para Para Borç Senedi

Aracı Borç Senedi Dolaylı Finansman

6

Sigorta şirketlerinin

Ekonomide fonlar Dünyada emeklilik fonlarının toplam varlıkları; 2001 de 17 iken, 2012 de 34 trilyon dolar oldu. Ağırlık ABD, İngiltere ve Japonya’da. Hane halkının Tasarrufları Bireysel emeklilik Fonları Sigorta şirketlerinin biriktirdiği fonlar Şirket karları Bankalar Sigorta Şirketleri Leasing, faktöring Katılım bankaları Sermaye Piyasaları Emptia Borsaları Türev piyasaları Kredi talep edenler

8

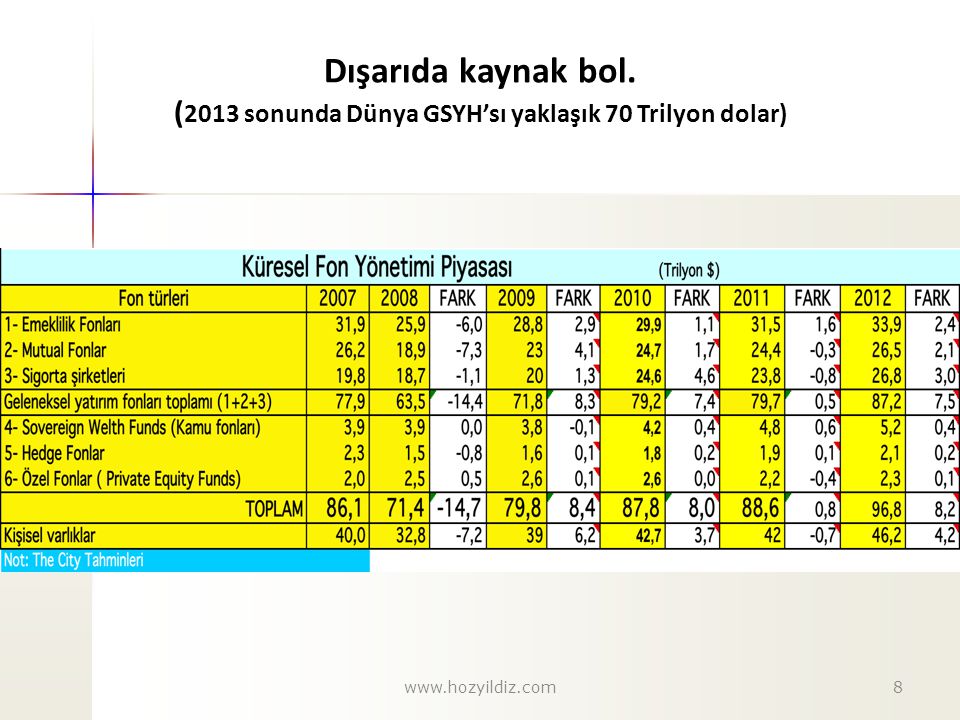

Dışarıda kaynak bol. (2013 sonunda Dünya GSYH’sı yaklaşık 70 Trilyon dolar)

9

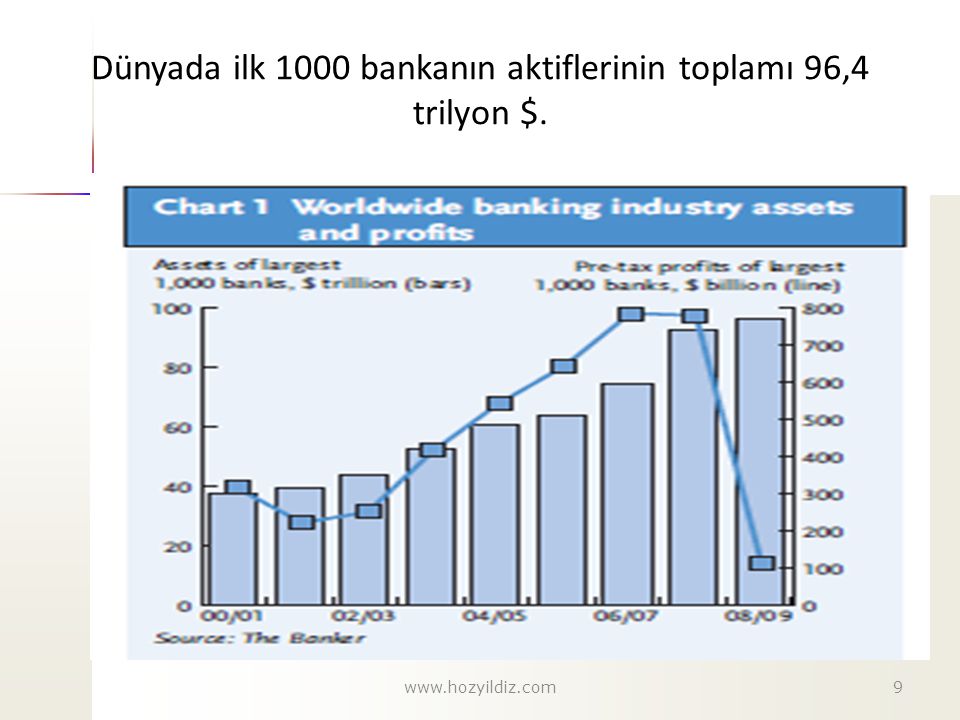

Dünyada ilk 1000 bankanın aktiflerinin toplamı 96,4 trilyon $.

10

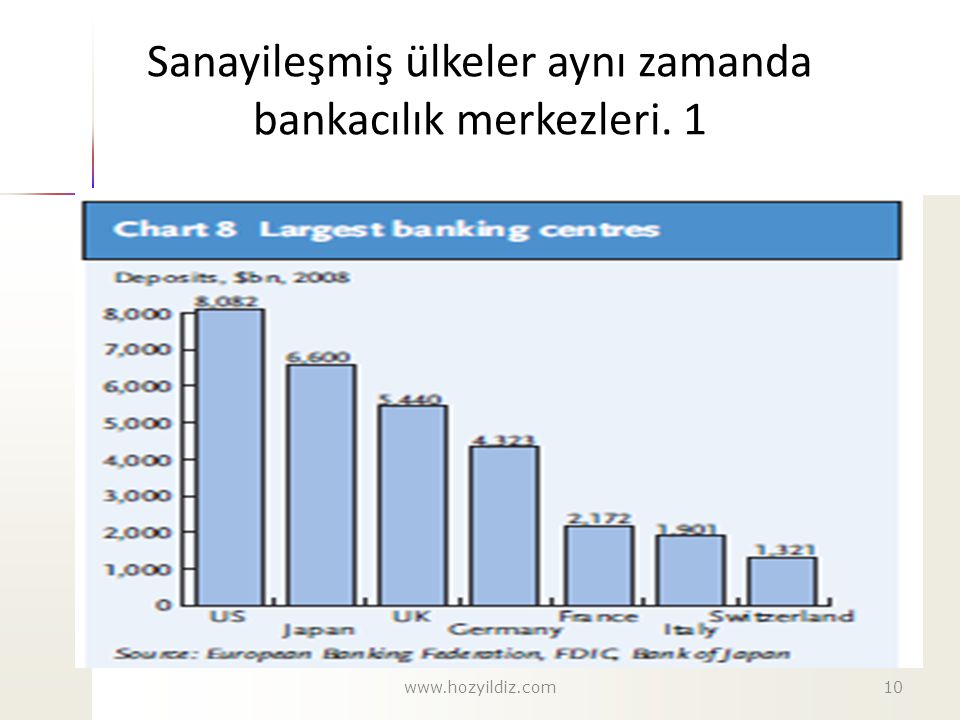

Sanayileşmiş ülkeler aynı zamanda bankacılık merkezleri. 1

11

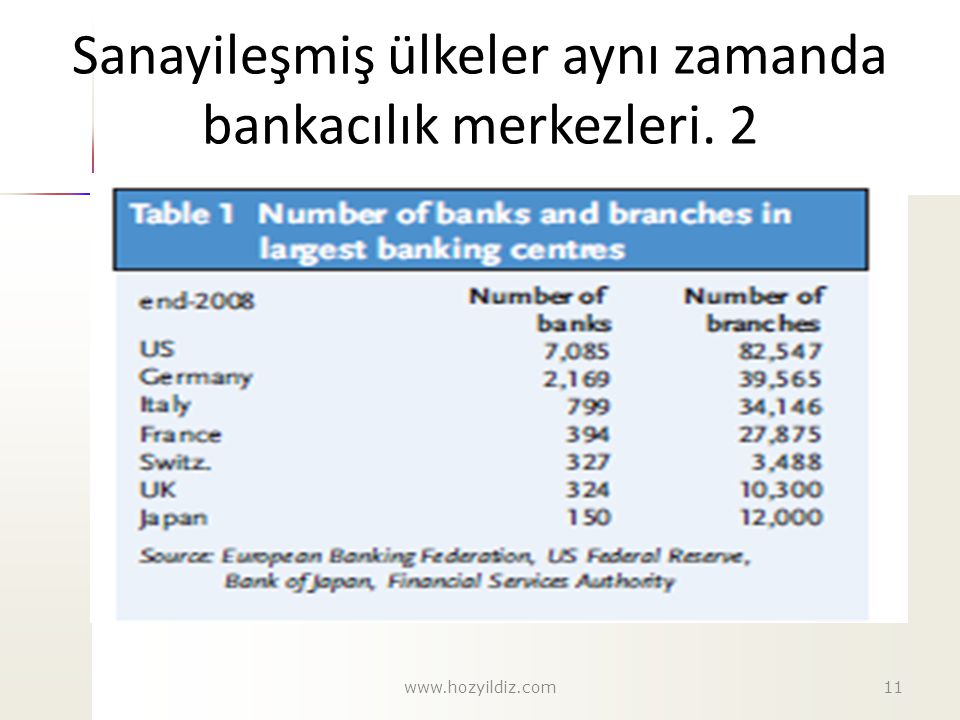

Sanayileşmiş ülkeler aynı zamanda bankacılık merkezleri. 2

12

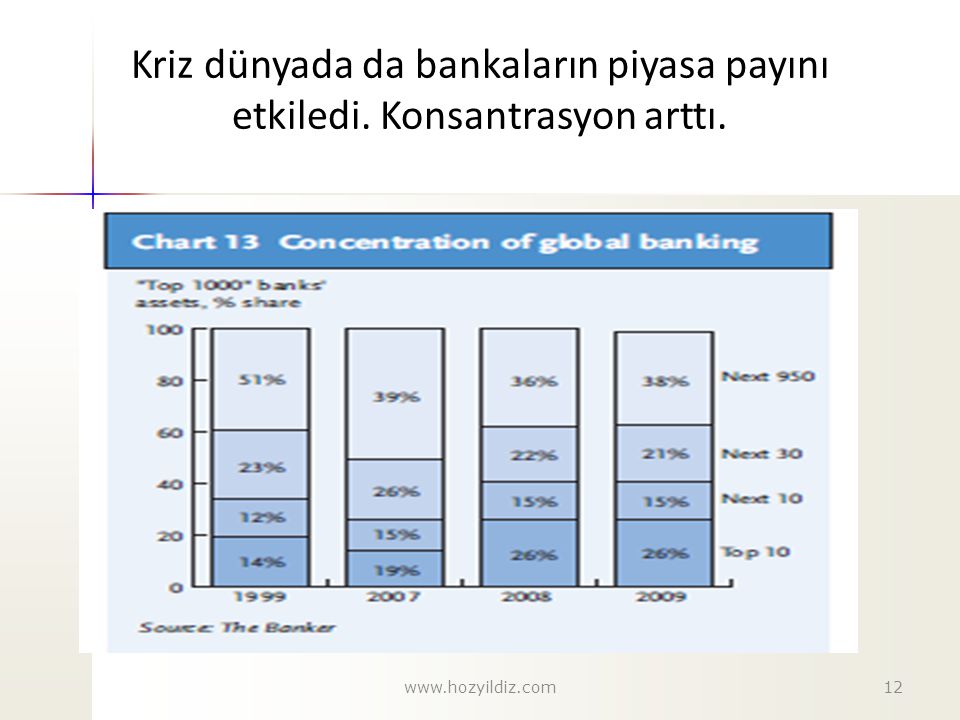

Kriz dünyada da bankaların piyasa payını etkiledi. Konsantrasyon arttı.

13

Büyük bankaların çoğu ABD ve İngiltere’de

Büyük bankaların çoğu ABD ve İngiltere’de. Kriz neden bu ülkelerde başladı daha iyi anlaşılıyor.

14

ÖZET BANKA BİLANÇOSU AKTİF PASİF Nakit Krediler Menkul Kıymet

DİBS Diğer İştirakler PASİF Mevduat DTH TL Bankalardan alınan borçlar Diğer borçlar ÖZKAYNAKLAR

15

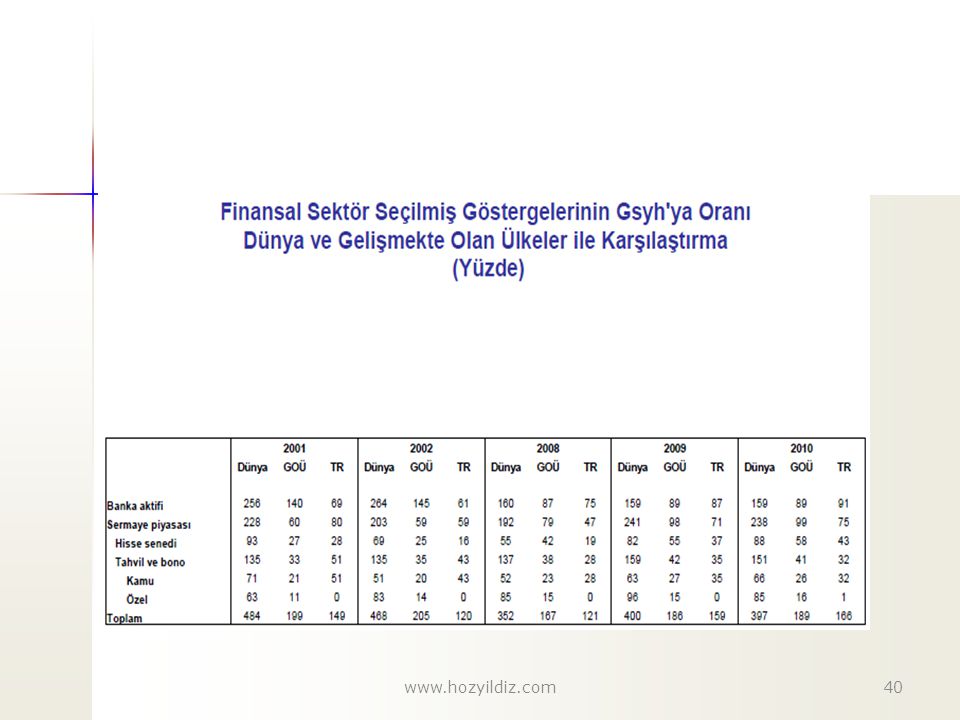

Türkiye nerede?

16

Finansal sektör hala küçük

17

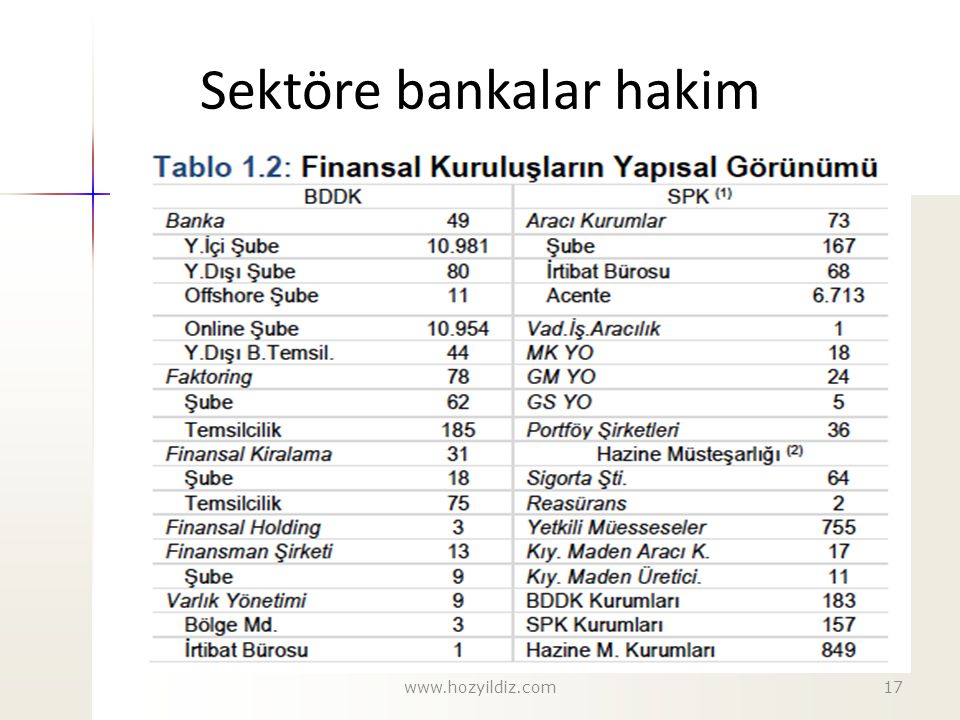

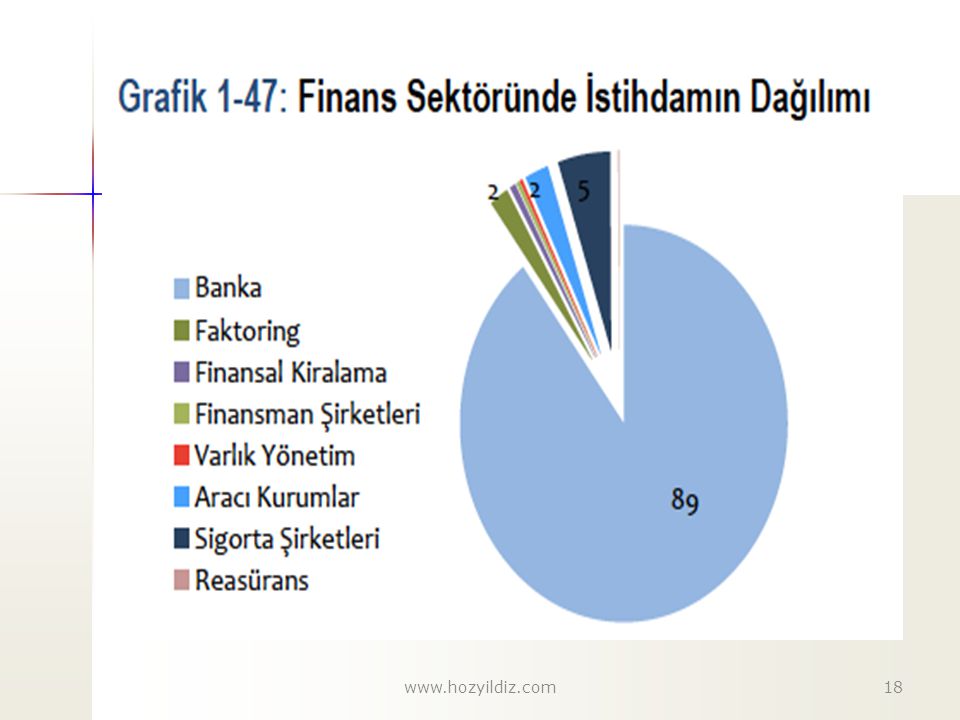

Sektöre bankalar hakim

19

Banka Sayısı Kaynak: BDDK, TBB

20

YAPI OLİGOPOLİSTİK

22

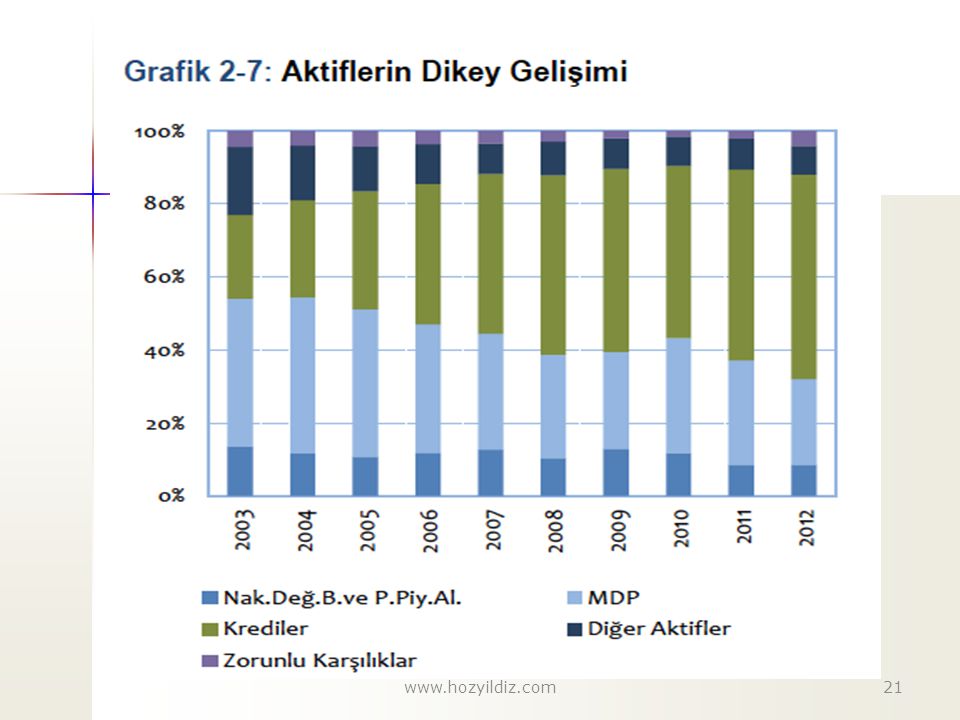

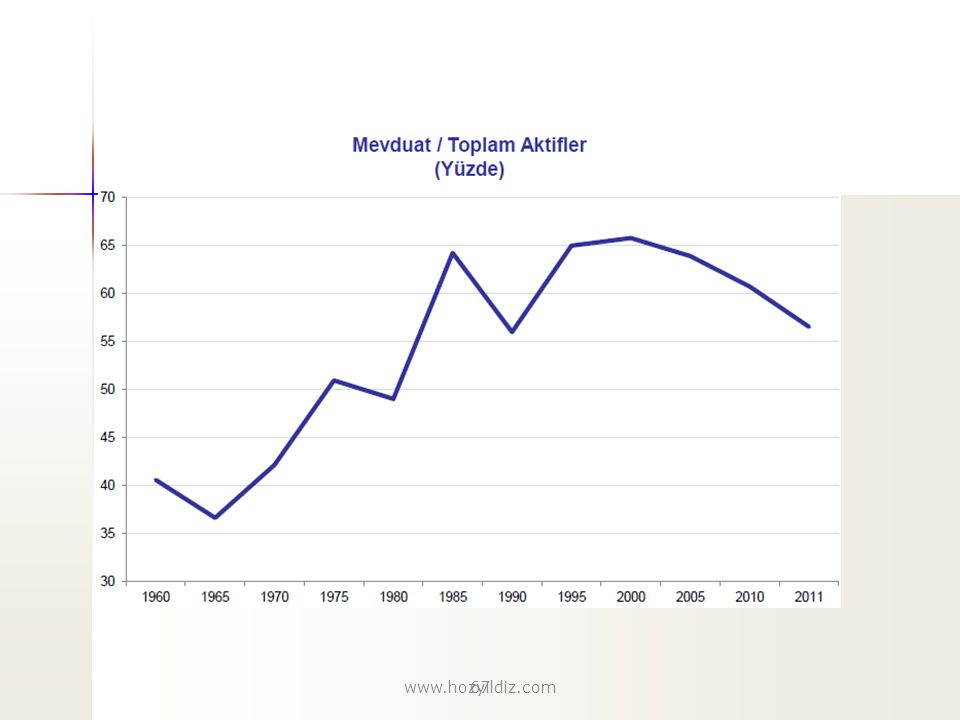

Aktifler reel olarak 3 kat arttı Aktiflerin gsyh’ya oranı

35 puan yükseldi Kaynak: BDDK, TUİK, TBB

24

Türkiye’deki şirketler (DİBS) kişiler (mevduat) saklıyor

25

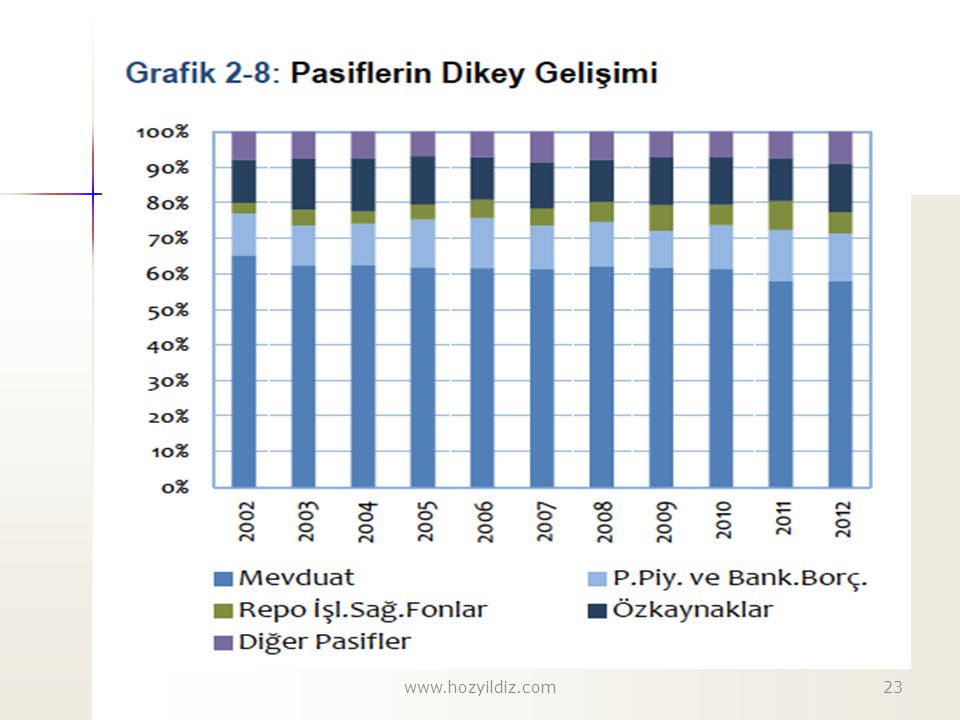

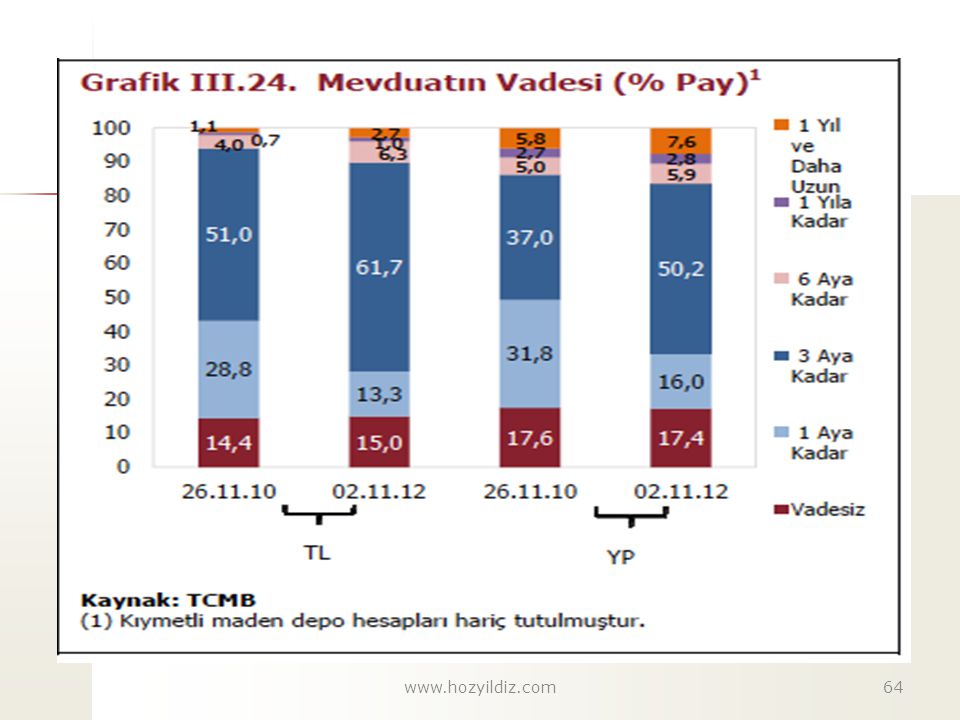

Vade uyumsuzluğu (!)

")

26

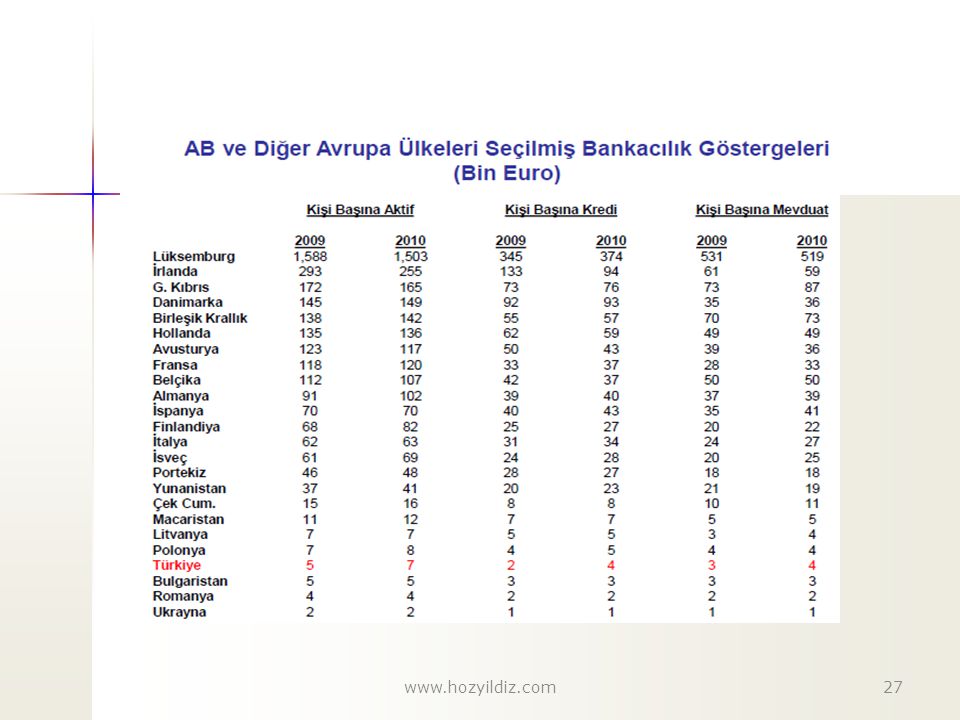

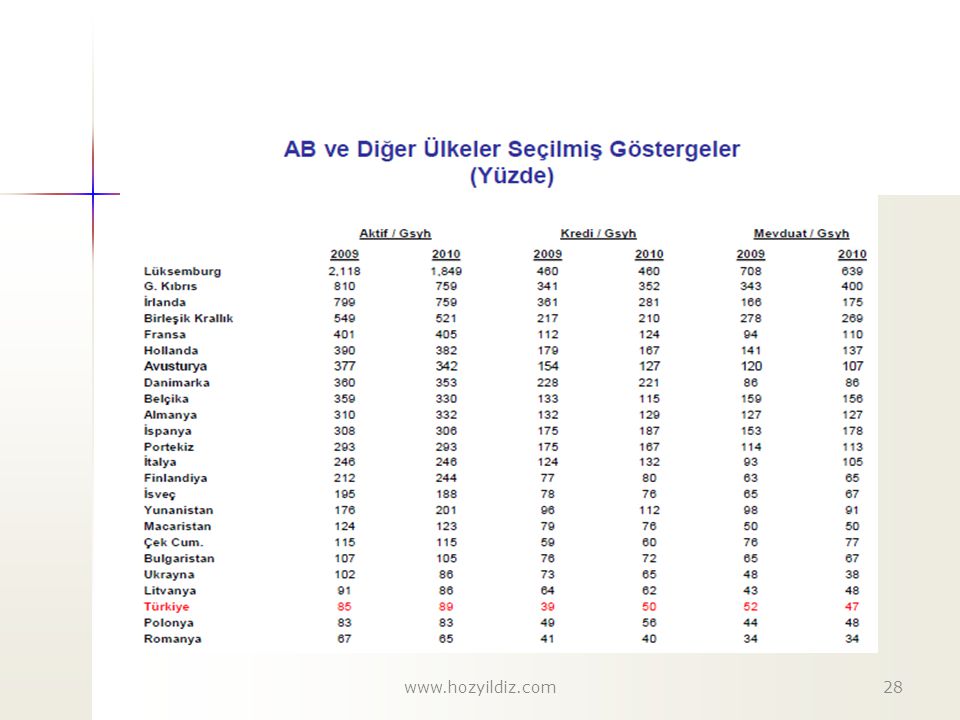

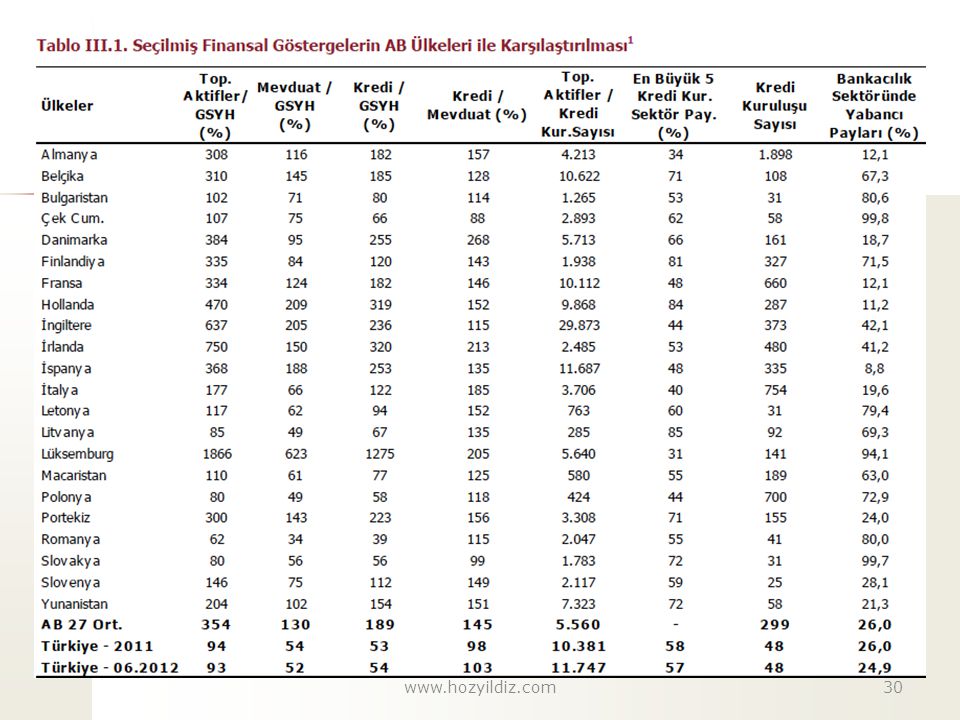

AB ile kıyaslama

29

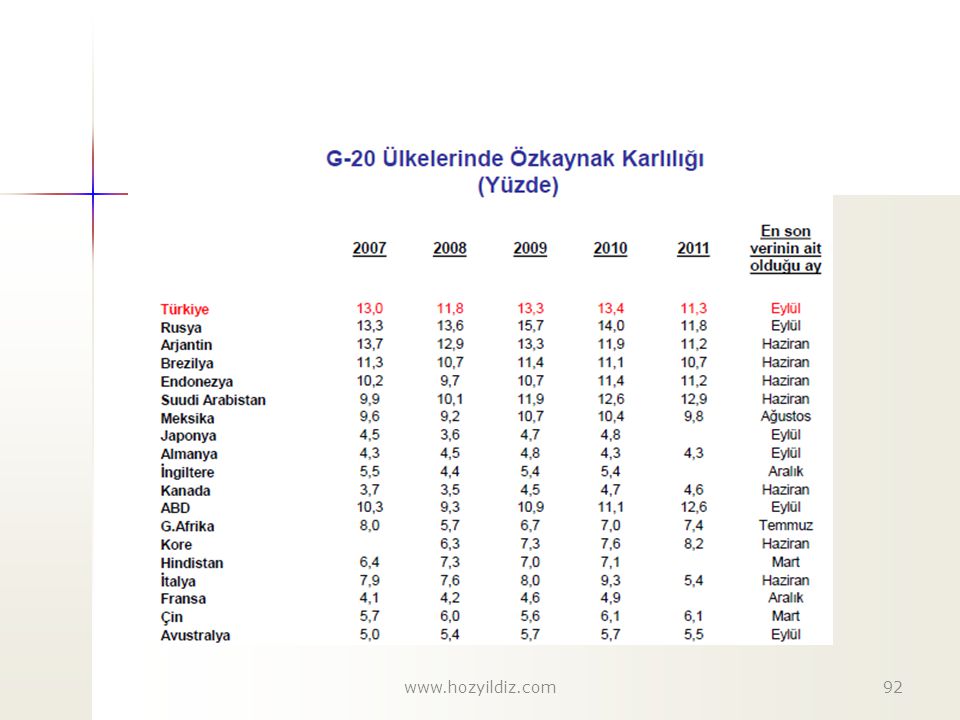

Özkaynakların büyüklüğü önemli

31

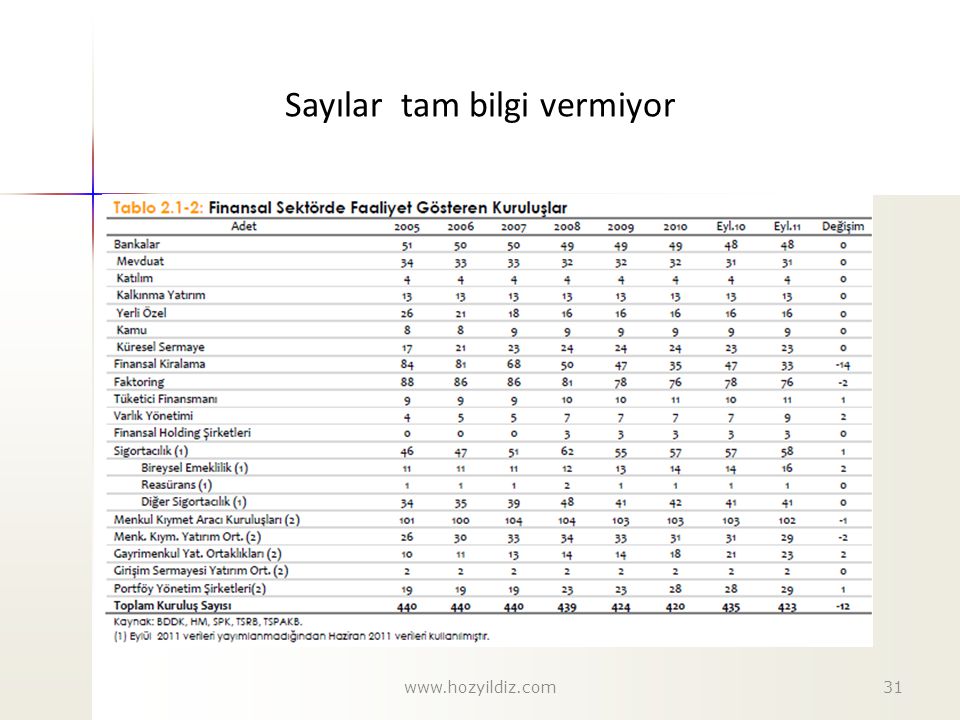

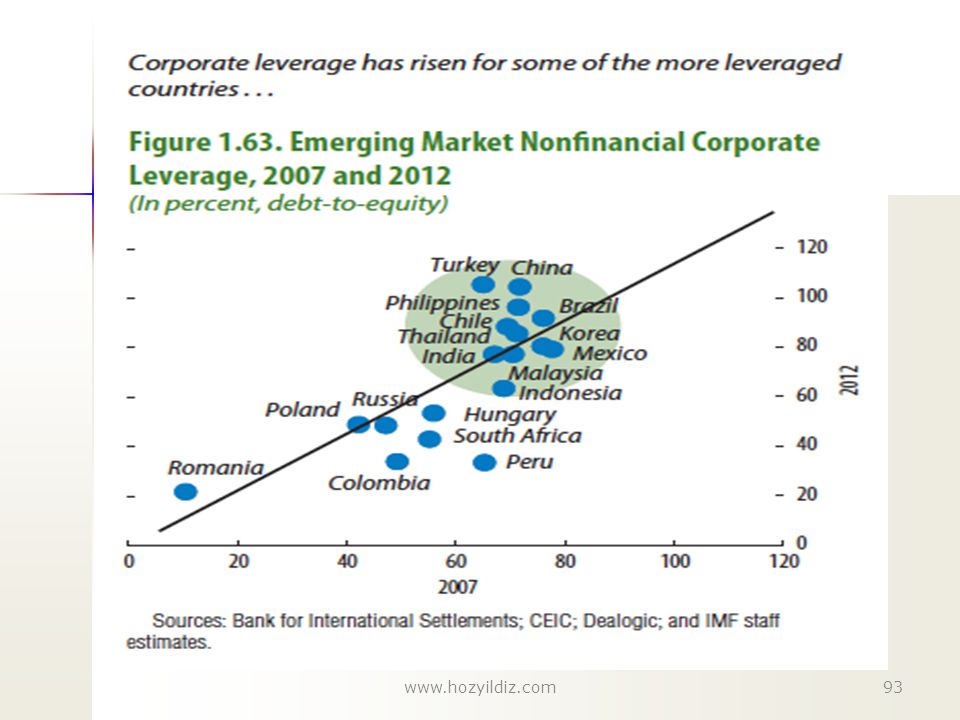

Sayılar tam bilgi vermiyor

32

Finansal sektörde bankaların ağırlığı çok fazla

Finansal sektörde bankaların ağırlığı çok fazla. Japonya ve Kıta Avrupa’sında sigorta şirketleri benzer durumda

33

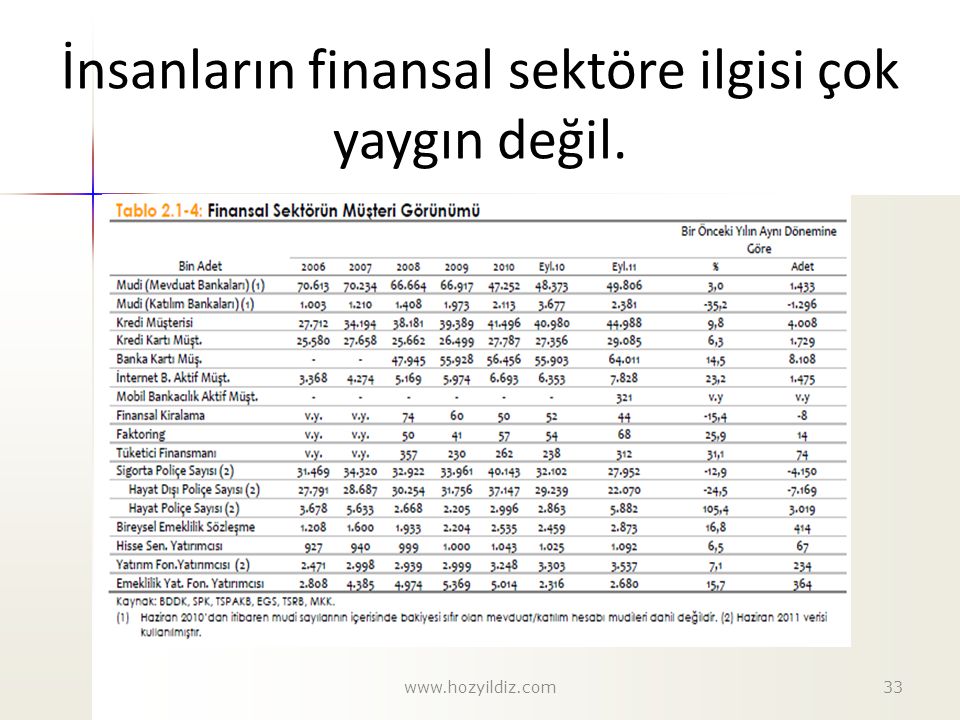

İnsanların finansal sektöre ilgisi çok yaygın değil.

34

Penetrasyon: Ekonomide bankacılığın yaygınlığı

Penetrasyon: Ekonomide bankacılığın yaygınlığı. Diğer ülkelerle karşılaştırıldığında çok düşük.

35

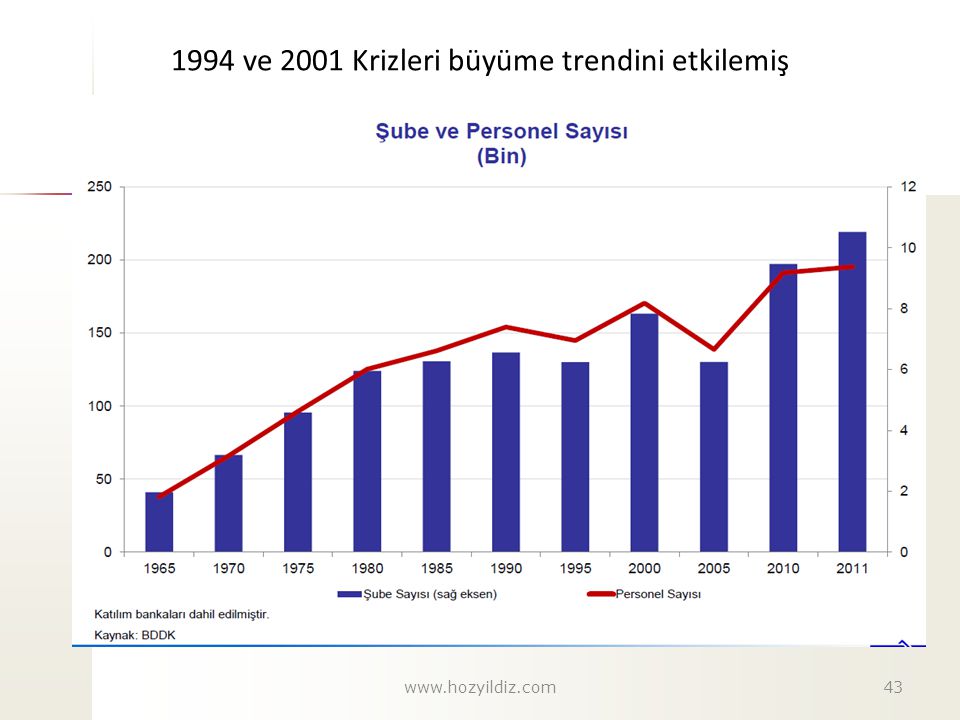

Şube ve Personel Sayısı*

(Bin) *Katılım bankaları dahil edilmiştir. Kaynak: BDDK

*Katılım bankaları dahil edilmiştir. Kaynak: BDDK.")

36

Penetrasyon: İnsanların banka kullanma oranı (kayıtdışılık artınca bankalaşma azalıyor)

37

Mevduatın çoğu kişilere ait

Normal mi? Şirketlere ait olan ticari mevduat neden bu kadar az? Bu konu ekonomideki kayıtdışılıkla ne kadar bağlantılı? Araştırılmasında büyük yarar var.

38

MEVDUAT SAHİPLERİ (MUDİLER) AZALIYOR

Yaklaşık 34 bin kişi toplam mevduatın yüzde 47’sine sahip. Bunun bir bölümü şirketlere ait ticari hesaplar olduğuna göre, gelir dağılımının durumu ortadadır

39

Mevduatın vadesi çok kısa

Mevduatın vadesi çok kısa. Bu durumda uzun vadeli, sabit faizli kredi verilebilir mi? Uzun vadeli DİBS satın alınabilir mi?

41

Bankacılık sisteminde bazı sayılar

42

2001 Krizi sektörde bir dönüm noktasıdır

43

1994 ve 2001 Krizleri büyüme trendini etkilemiş

44

2001 de yeniden yapılanan finansal sektör, yabancıların etkisiyle büyüyor

45

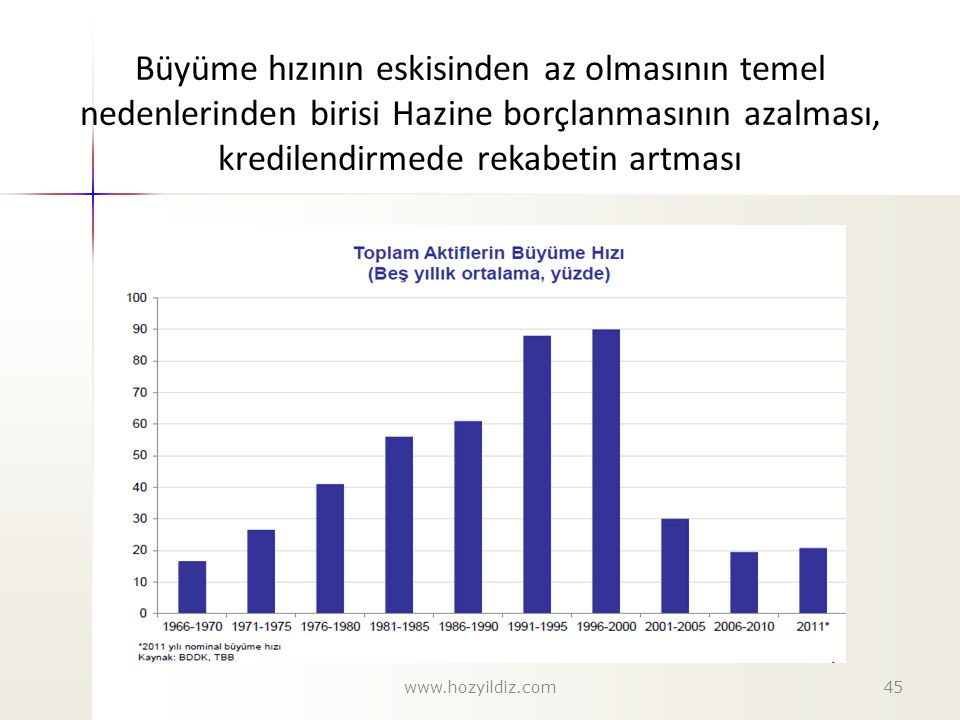

Büyüme hızının eskisinden az olmasının temel nedenlerinden birisi Hazine borçlanmasının azalması, kredilendirmede rekabetin artması

46

2001 Krizine kadar kamu kağıtları bankaların önemli gelir kalemlerinden

47

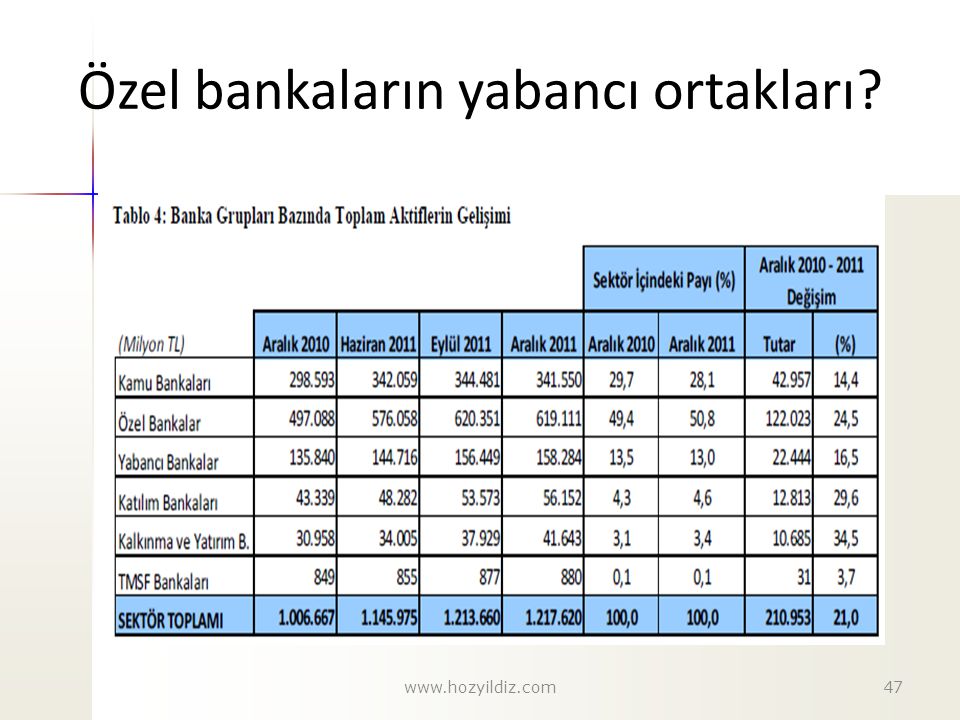

Özel bankaların yabancı ortakları?

48

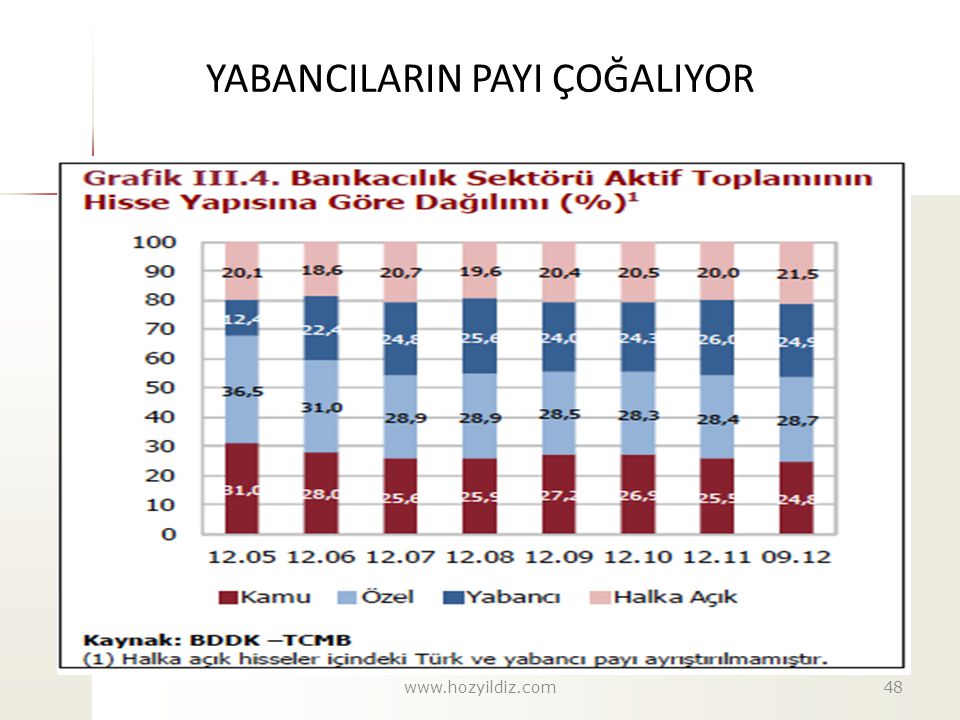

YABANCILARIN PAYI ÇOĞALIYOR

49

Yurtdışı yerleşiklerin ortaklık payı…

(İMKB’deki işlem gören hisseler hariç) Kaynak: TBB

Kaynak: TBB.")

50

Bilançoda TL’nin payı Kaynak: BDDK, TBB

51

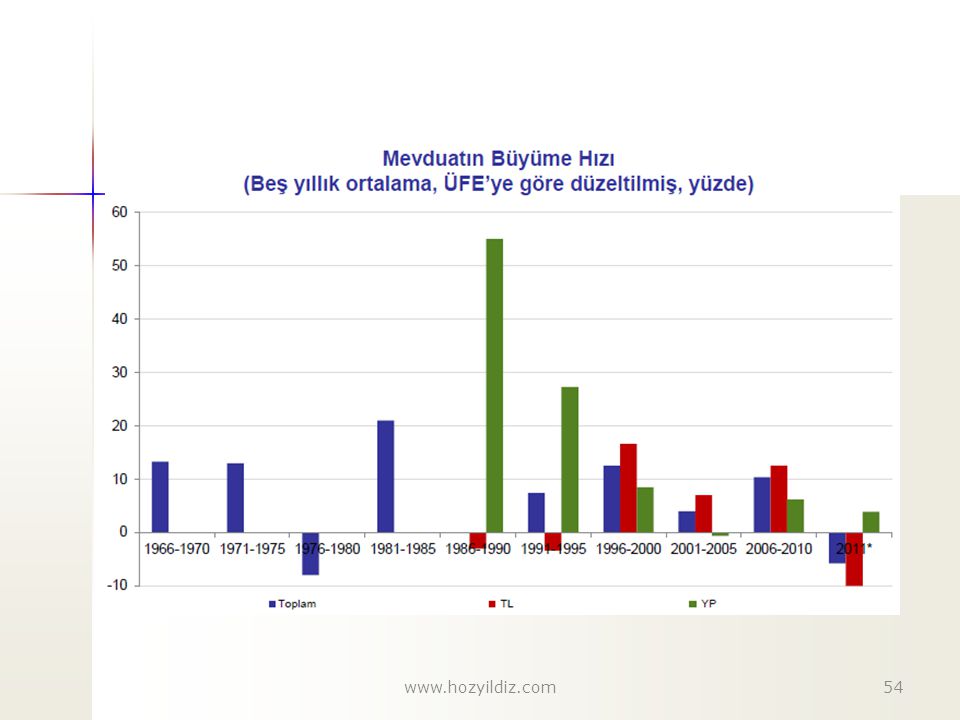

Ana kaynak mevduat; kaynaklar da çeşitlendi

Kaynak: BDDK, TBB

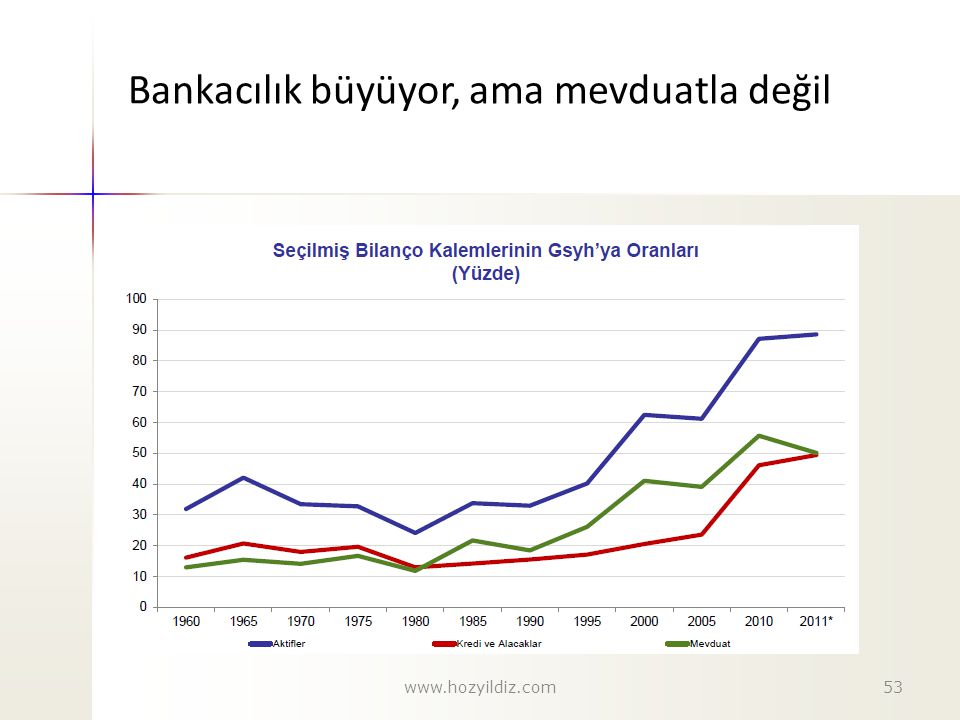

53

Bankacılık büyüyor, ama mevduatla değil

55

Eğer bankalar topladıkları mevduatın tamamını kredi olarak dağıtıyorlarsa, DİBS alacak kaynakları nereden buluyorlar?

57

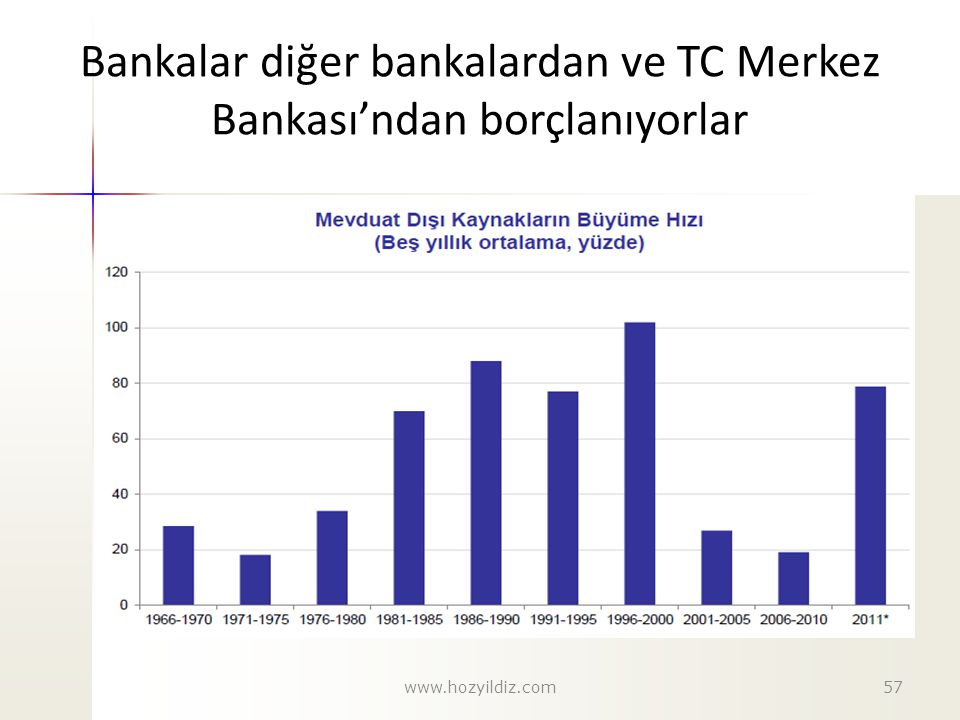

Bankalar diğer bankalardan ve TC Merkez Bankası’ndan borçlanıyorlar

58

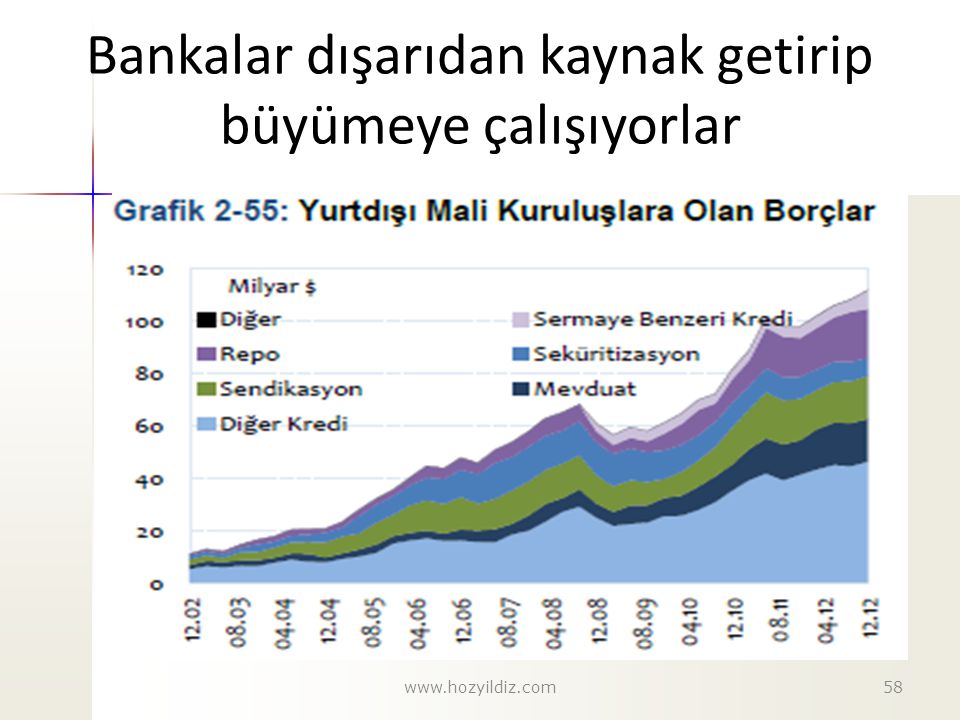

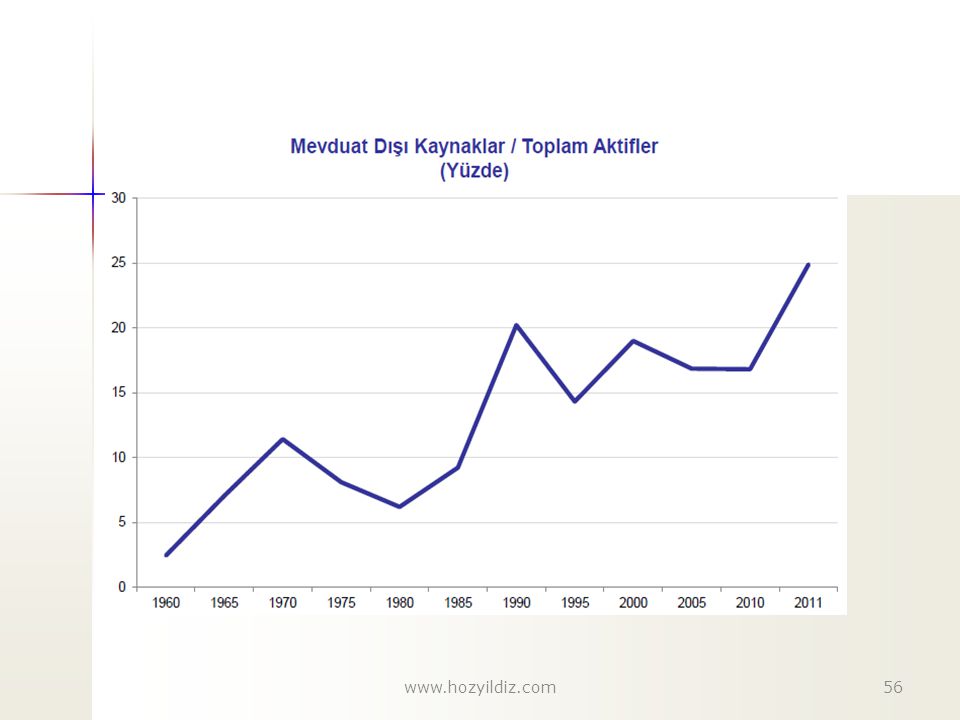

Bankalar dışarıdan kaynak getirip büyümeye çalışıyorlar

59

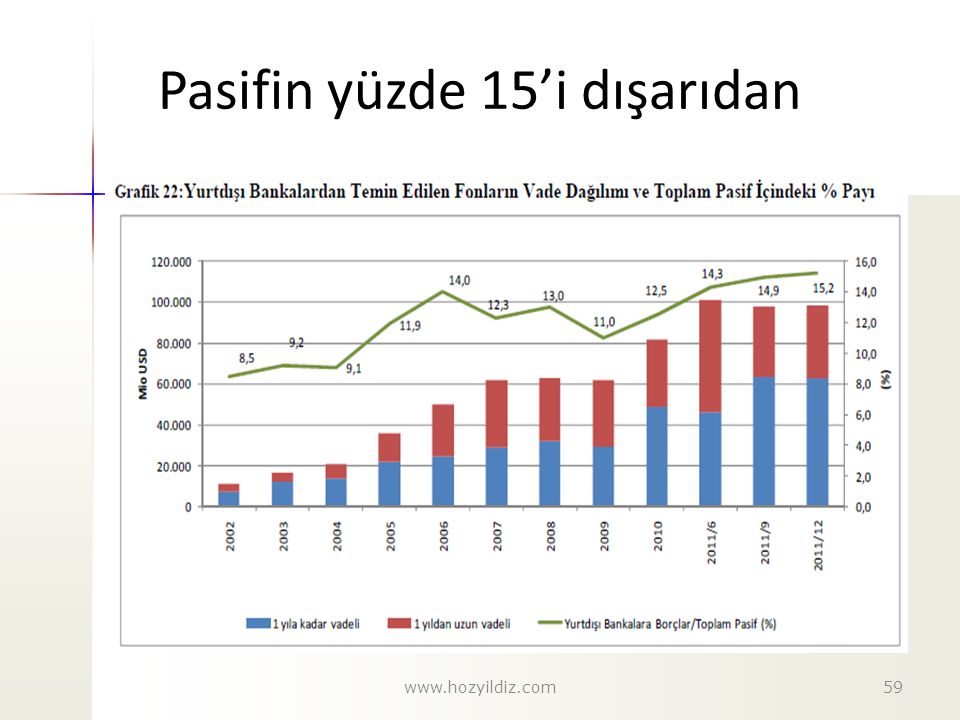

Pasifin yüzde 15’i dışarıdan

61

2008’den sonra değişim neden yavaşlıyor

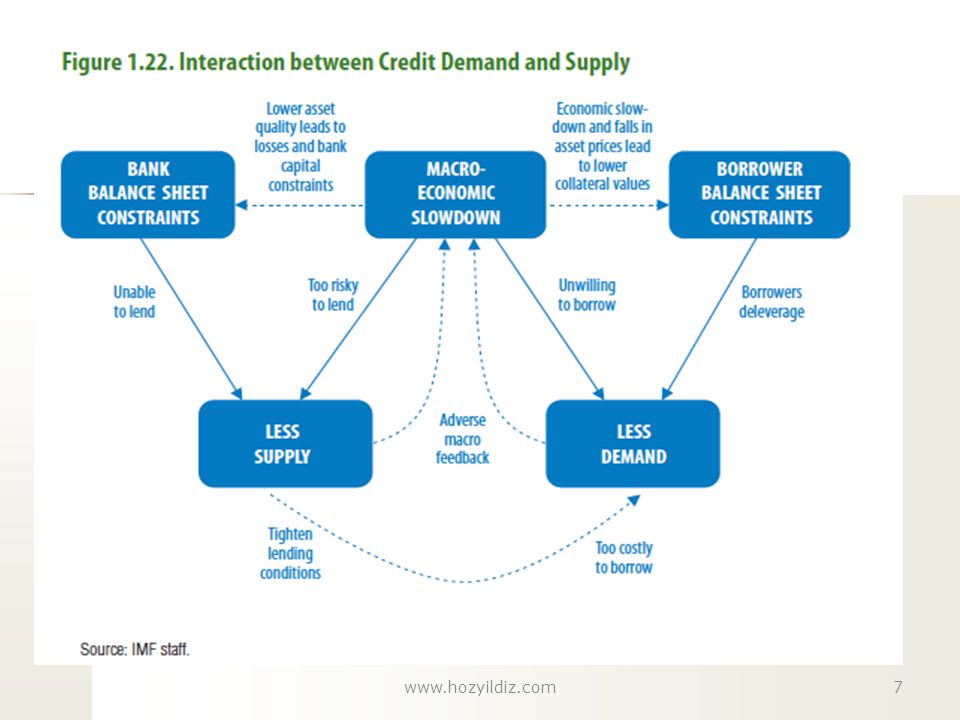

2008’den sonra değişim neden yavaşlıyor? a) Kriz yaklaşıyor b) Dışarıdan gelen kaynak azalıyor/pahalılaşıyor

Kriz yaklaşıyor b) Dışarıdan gelen kaynak azalıyor/pahalılaşıyor.")

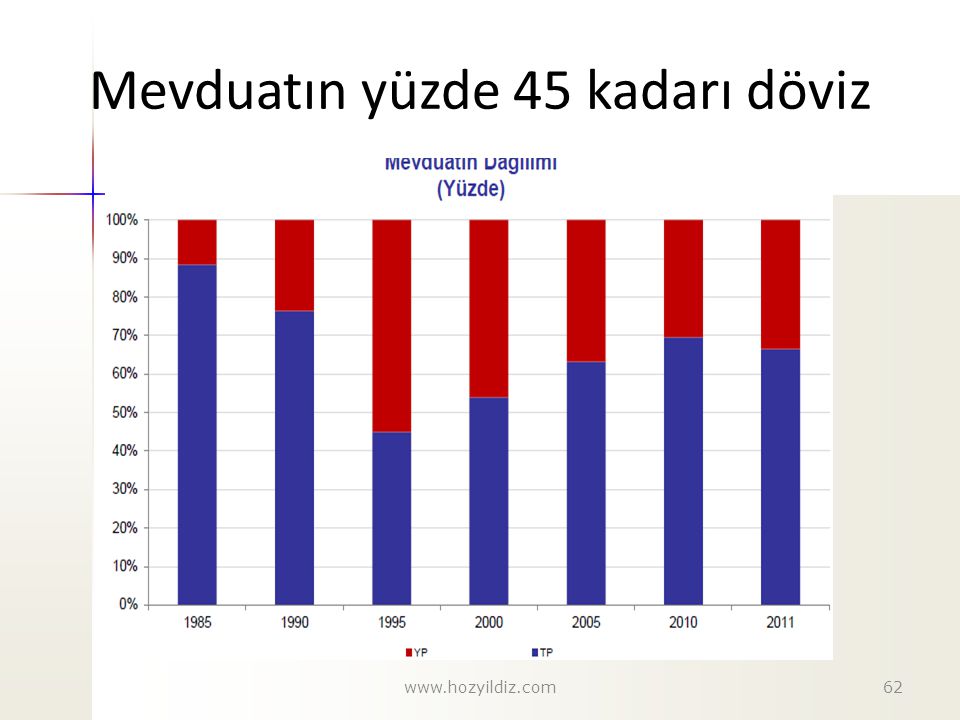

62

Mevduatın yüzde 45 kadarı döviz

63

Döviz türev işlemlerle TL’ye çevriliyor

65

...reel faiz oranında gerileme

66

Mevduat büyümezse bankacılık nasıl gelişir?

68

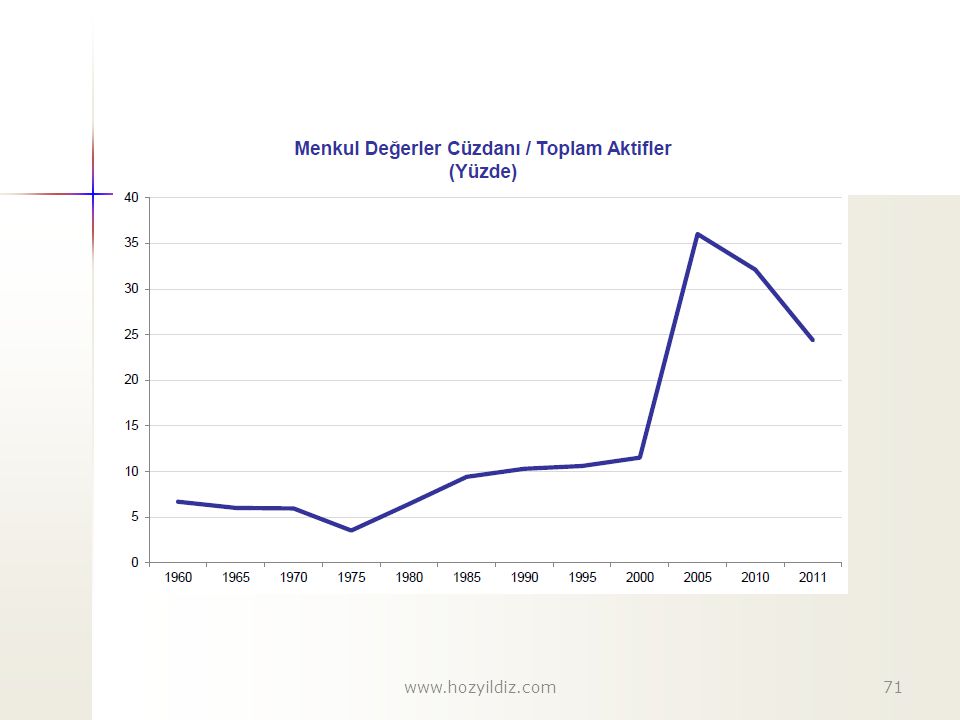

Aktiflerin yapısı hızlı değişti

Kaynak: BDDK, TBB

70

Piyasada özel bankalar kağıt portföyünün yarısını taşıyorlar

73

BANKALAR OLAĞAN İŞLERİNİ YAPIYOR, KREDİ VERİYORLAR

74

Şirketler kredi faizlerine daha duyarlı hale gelmişler

75

Döviz hareketleri şirketleri korkutuyor

Döviz hareketleri şirketleri korkutuyor. TCMB kur hedefi koymak zorunda kalıyor.

76

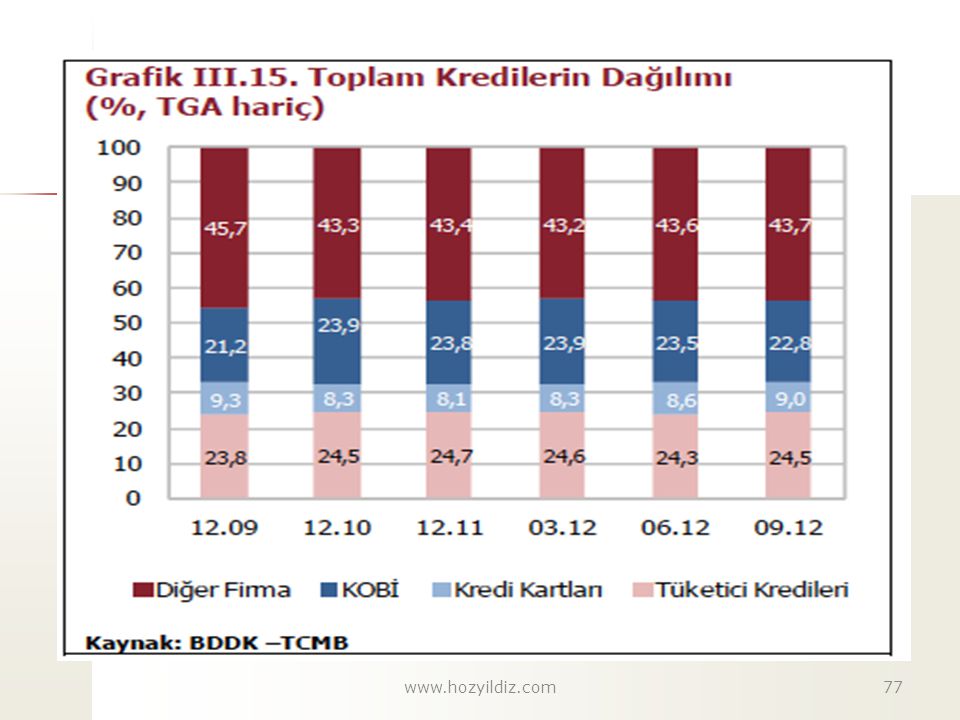

Kredi portföyü çeşitlendi

Kaynak: BDDK, TBB

80

Kredi ve aktif kalitesi arttı

Kaynak: BDDK, TBB

82

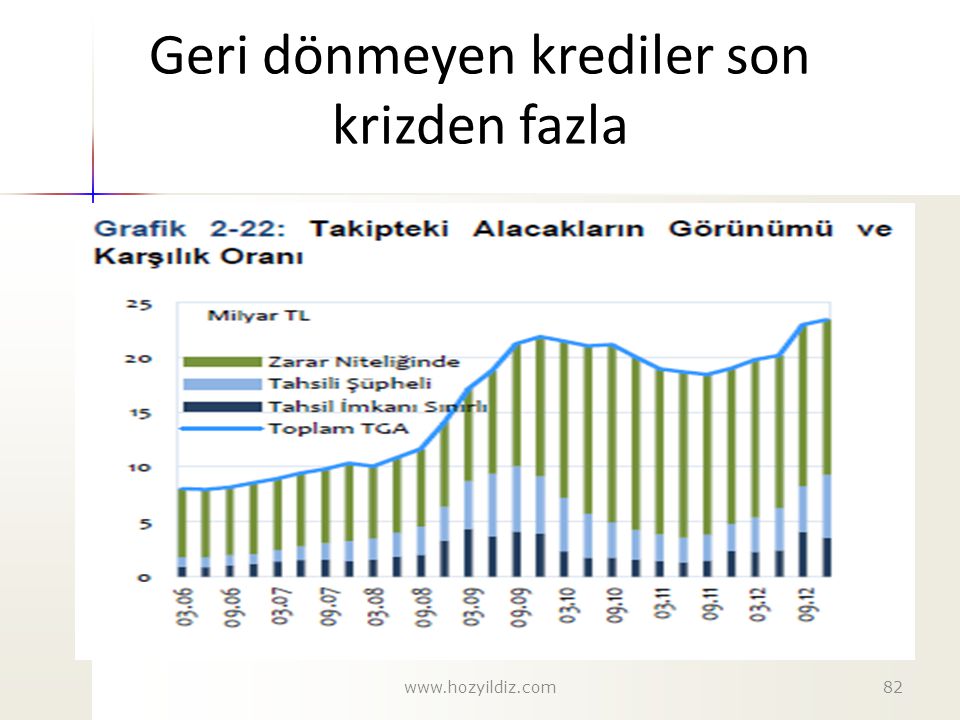

Geri dönmeyen krediler son krizden fazla

84

Türkiye’de tüketici kredileri çok hızlı artıyor

Türkiye’de tüketici kredileri çok hızlı artıyor yılında 6,6 milyar lira olan toplam 2012 sonunda 272 milyar liraya ulaştı. Hanehalkının geliri azalınca, enflasyon ve faiz artınca geri ödeme sorunu olacak ilk kesim dar ve sabit gelirliler olacak.

88

Hanehalkının borçluluğu sorun olabilir

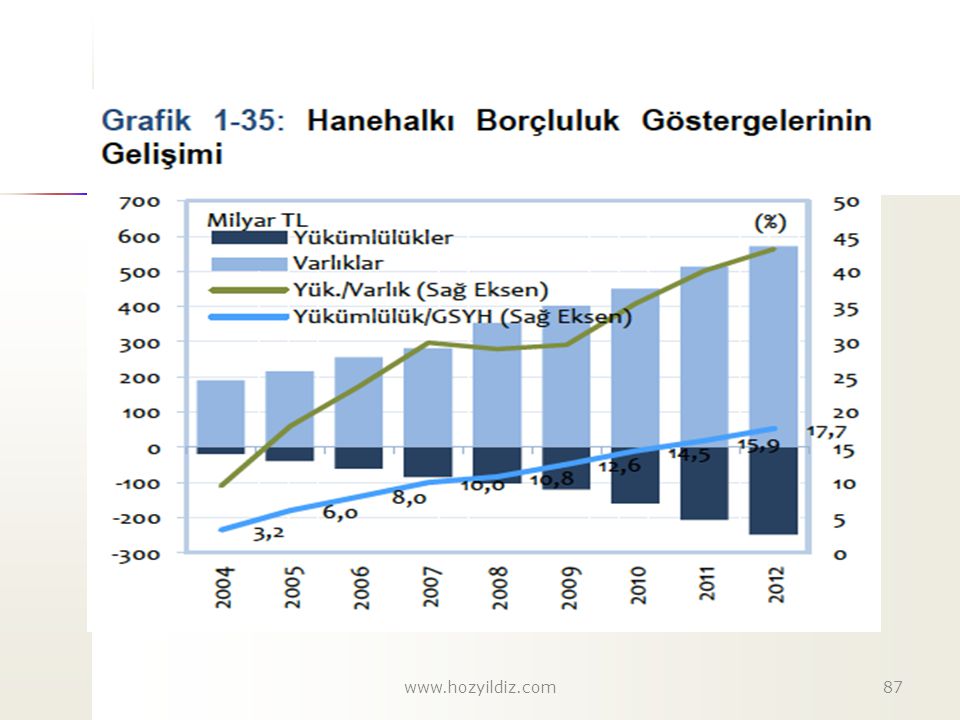

89

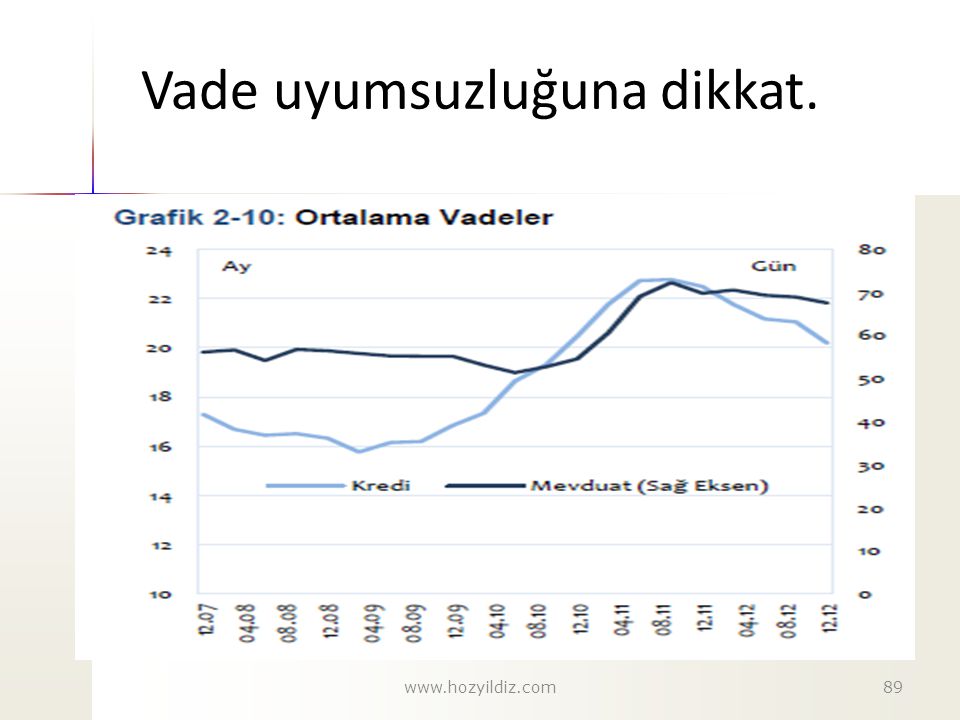

Vade uyumsuzluğuna dikkat.

90

Bilançonun riski artıyor

SYR yüksek Bilançonun riski artıyor Kaynak: BDDK

95

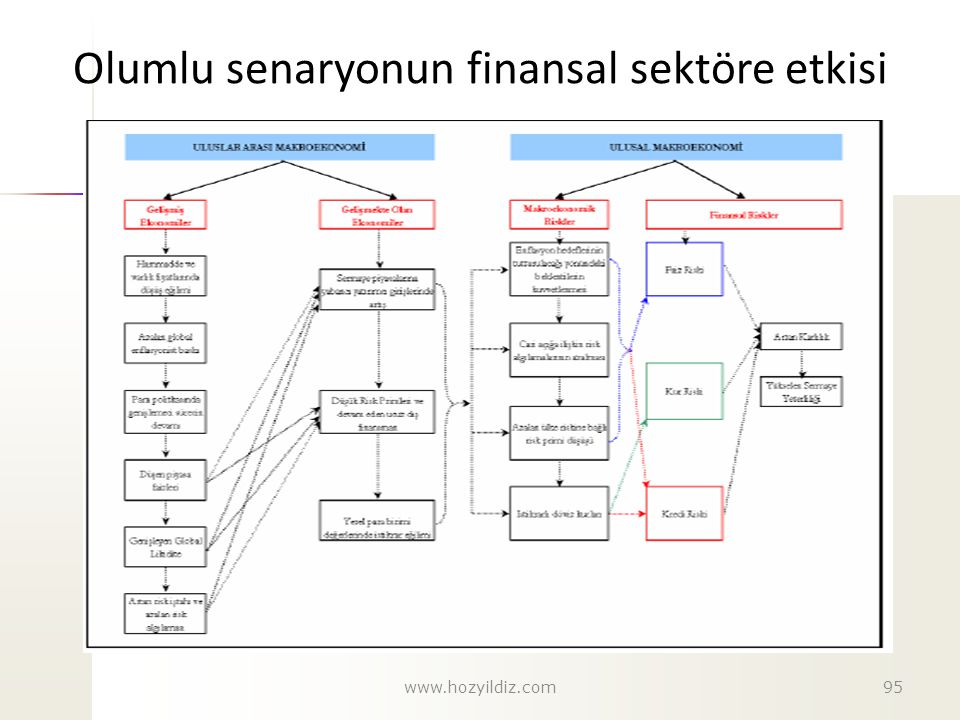

Olumlu senaryonun finansal sektöre etkisi

96

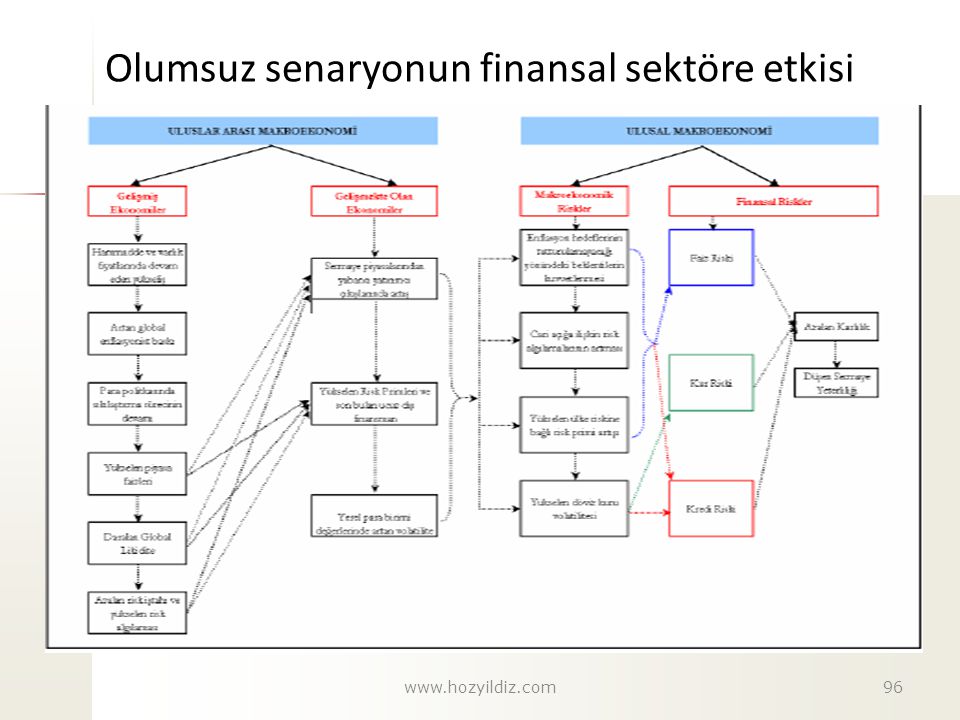

Olumsuz senaryonun finansal sektöre etkisi

>")