Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TCMB VAZİYETİ VE ANALİTİK BİLANÇOSU

R. Hakan ÖZYILDIZ

2

TCMB Vaziyeti MB çeşitli bilançolar yayımlar,

MB’nın tüm faaliyetlerini içerir. Aslında normal bir banka bilançosuna benzer. Ancak faaliyetlerindeki farklılıklar nedeniyle bilançonun kalemleri farklıdır. Vaziyet hesapları, üzerinde çözümleme yapılmaya imkan verecek şekilde tanımlanmış (borç ve alacakların sektör bazında ayrılması gibi) ve bütüncülleştirilmesi sağlanmıştır.

ve bütüncülleştirilmesi sağlanmıştır.")

3

Vaziyet 2 Vaziyet şeffaflaştırılmış, içinde ne olduğunun anlaşılması zor olan kalemler (Aktiflerdeki diğer kalemi gibi) açıklığa kavuşturulmuş ve asgari ölçütlere indirilmiştir, Her hafta Cuma günü yayımlanır.

açıklığa kavuşturulmuş ve asgari ölçütlere indirilmiştir, Her hafta Cuma günü yayımlanır.")

4

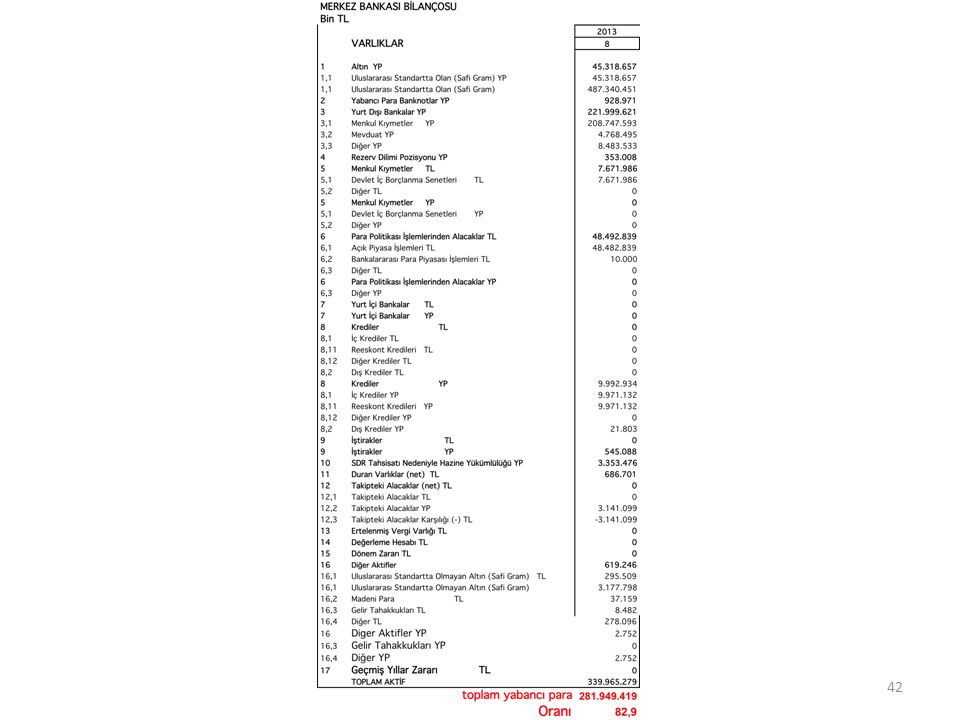

Varlıklar

5

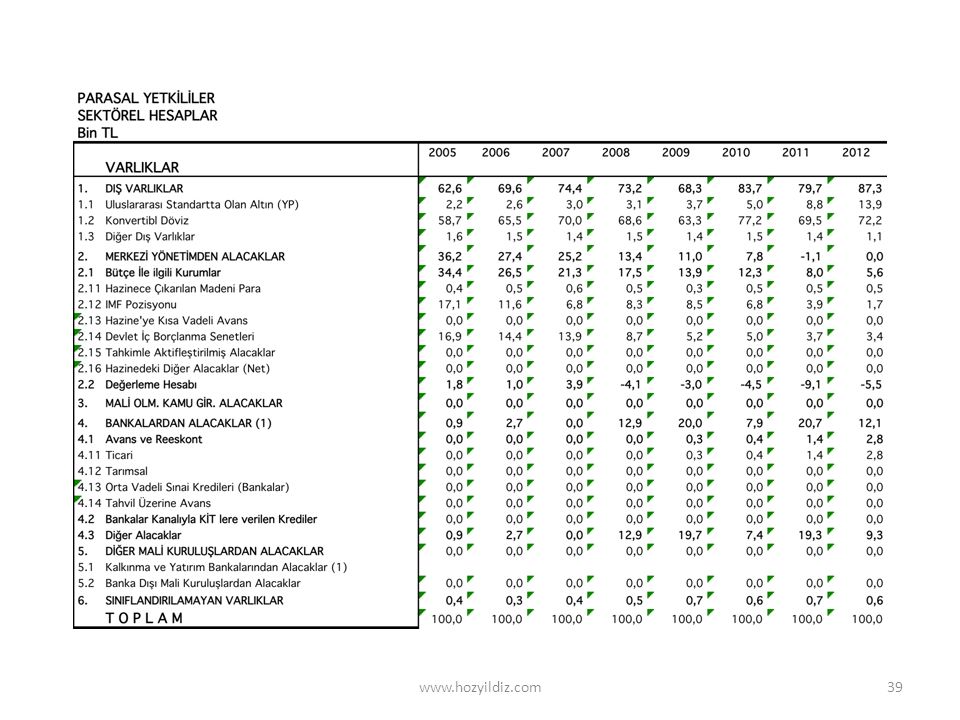

Altın mevcudu: TCMB'nin Altın Mevcudu 'dur cari dolar alış kuru ve bir ons altın = gram esasına göre bulunan altın alış kurundan değerlendirilmektedir. Uluslararası Standartta Olan: Tamamı TCMB’ye ait olup, bir kısmı yurtdışındaki muhabirler nezdinde muhafaza edilmektedir. (MB’na bankalar tarafından munzam karşılık olarak altın yatırılanlarda bu hesapta gösteriliyor)

")

6

Yabancı para banknotlar

Döviz: kağıt üzerinde işlem yapılan yabancı para Efektif: yabancı para banknotlar Konvertibl: değeri piyasada belirlenen, işlem gören Konvertibl olmayan: işlem görmeyen, Şube kasalarında tutulan yabancı para efektif mevcudu

7

Yurtdışı bankalar MB’nın dışarıda tuttuğu paraları ve menkul kıymetleri içerir, Faize tabi cari hesapları Faize tabi depo hesapları Portföy yönetimi biçiminde yapılan yatırımların takibi için açılan Dresdner hesaplarını, Döviz Efektif Piyasaları ve Bankalararası Para Piyasası işlemleri için bankalarca TCMB’ye yabancı para olarak yatırılan teminatlar karşılığında açılan hesaplar, Hazine’ce uluslararası kuruluşlardan temin edilen kredilerden gelen dövizler

8

Varlıklar 2

9

Rezerv Dilimi Opsiyonu

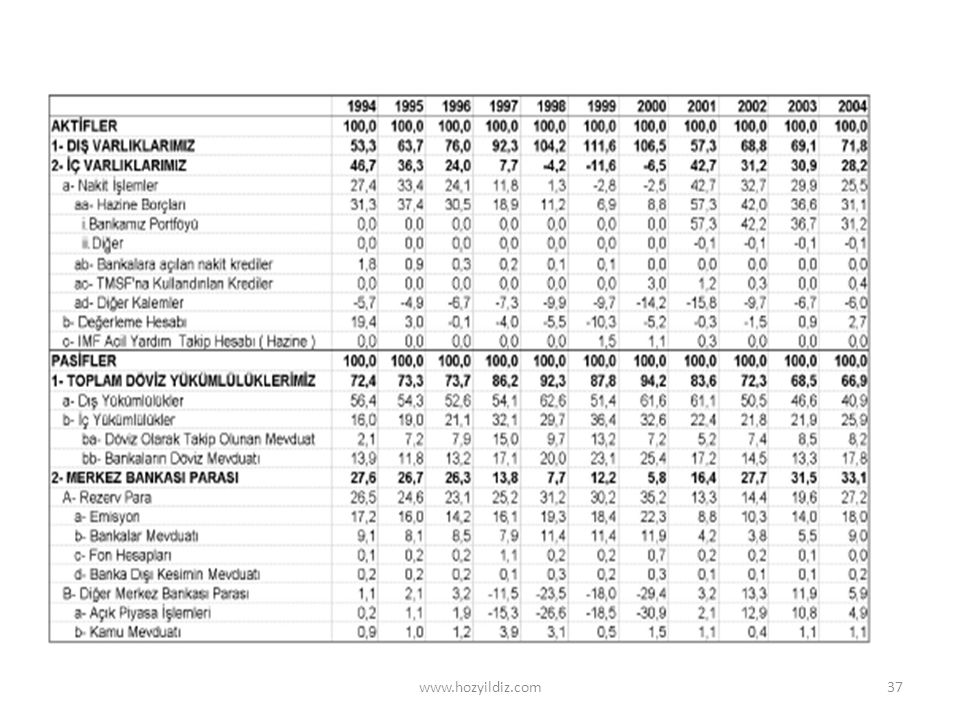

Bu kalem Türkiye’nin IMF’ye üyeliğinden doğan mali ilişkilerinin bilançoda gösterilmesi amacıyla 31 Mayıs 2002 tarihinden itibaren bilançoda yer almaya başlamıştır. Ülkemizin, IMF nezdinde 964 milyon SDR kotası bulunmaktadır. Bunun kullanılabilir kısmı rezervlere dahil edilmektedir. BU kalem bilançonun pasifinde Hazine’nin Alacakları - Rezerv Dilimi İmkanı kalemi ile karşılıklı çalışmaktadır.

10

Menkul Kıymetler DİBS: Devlet İç Borçlanma Senetleri

2001 Krizinde ka u bankaları ve TMSF’ye devredilen bankalardan aldığı DİBS’leri ve APİ İşlemleri için aldığı DİBS’leri gösterir. Diğer: Bankaların kanuni yedek akçeler karşılığı olarak devlet tahvilleri hesabına yatırılan paraları gösterir. Bakiyesi yoktur.

11

Para Politikası İşlemlerinden Alacaklar

APİ: TCMB’nin açık piyasa işlemleri, bankalararası para piyasası ve swap işlemlerinden olan alacaklarını göstermektedir.

12

Yurt İçi Bankalar TC Ziraat Bankası TCMB’nin şubesi olmayan yerlerde muhabiridir. Türk parası olarak TCZB’nda ve yurtiçi bankalar nezdinde yabancı para cinsinden açılan depo hesapları ve Döviz ve Efektif piyasalarında yapılan karşılaşan döviz depo işlemlerini içermektedir.

13

Varlıklar 3

14

Krediler - Reeskont kredileri

TCMB tarafından reeskonta veya avansa kabul edilen senetler karşılığında bankacılık sektörüne açılan krediler, Bilanço aktifinde DIŞ Krediler kaleminde izlenmekte olan kabul finansmanı kapsamındaki krediler, ihracat finansmanı amacıyla bankacılık sektörüne kullandırılan reeskont kredileri niteliğinde olduğundan 2001 den bu yana bu kalemde gösterilmektedir.

15

SDR Tahsilatı nedeniyle Hazine yükümlülüğü

IMF programı uygulanmasa da ülkemize tahsis edilmiş olan IMF Kotasının kullanılan kısmını gösterir.

16

Varlıklar 4

17

Değerleme Hesabı 1211 sayılı TCMB Kanunu’nun 61. Md. Gereğince aktif ve pasifinde yer alan altın, döviz ve efektiflerin Türk parası değerinin yabancı paralar karşısında değişmesi sonucu aleyhte oluşan kur farkını göstermektedir. TCMB’nin uzun yıllar kamu adına döviz borçlanması yapması nedeniyle, bu hesap kamu sektörüne verilen kredi olarak değerlendirilmiştir. TCMB’nin üstlendiği kur riski nedeniyle karşılaştığı kar ya da zarar 2001 yılına kadar yapılan protokoller çerçevesinde Hazineye devredilmiş, 2001 yılından sonra MB kamuya kredi açamadığı için bu kalem bilançoda birikimli olarak gösterilmeye başlanmıştır.

18

Pasif 1

19

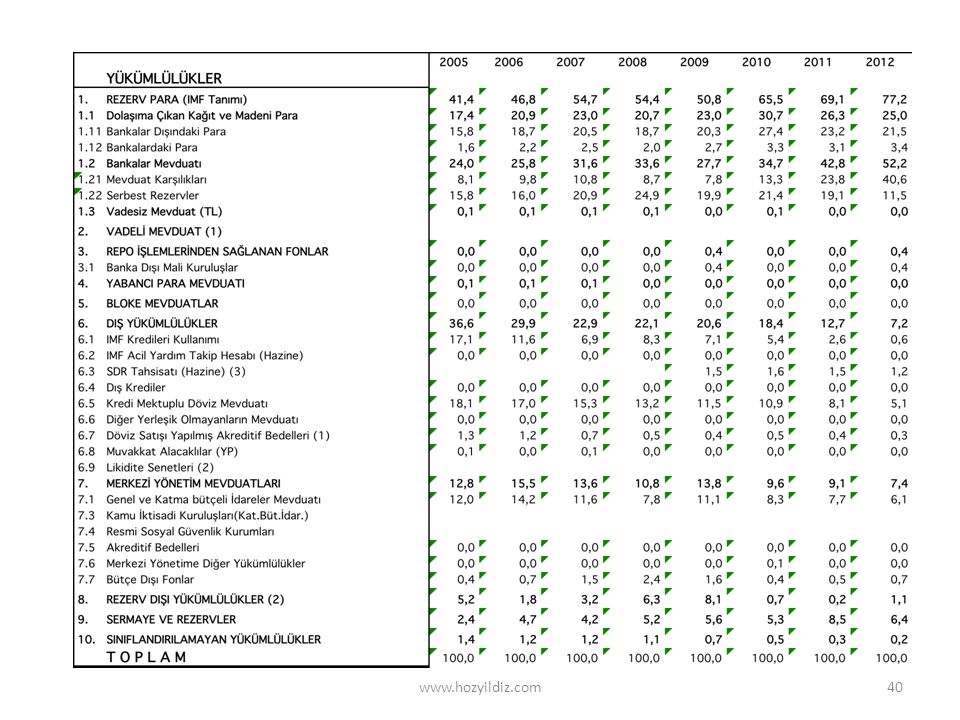

Tedavüldeki banknotlar

Piyasaya çıkan banknot miktarı. Emisyon olarak da adlandırılmaktadır.

20

Para Politikası İşlemlerinden Borçlar

TCMB’nın Açık Piyasa İşlemleri, Bankalararası para piyasası ve swap işlemlerinden doğan borçlarını göstermektedir.

21

Pasif 2

22

Mevduat Kamu kurumlarının Bankaların

Hazine, Genel ve Özel bütçeli idareler KİT’ler Belediyeler ve İl Özel İdareleri Bankaların Yurtiçindeki bankalar (serbest tevdiat hesapları) Yurtdışındaki bankalar Zorunlu Karşılıklar Kredi Mektuplu Döviz Tevdiat Hesaplar – İşçi Dövizleri (Dresdner Hesapları) Diğer

Yurtdışındaki bankalar. Zorunlu Karşılıklar. Kredi Mektuplu Döviz Tevdiat Hesaplar – İşçi Dövizleri (Dresdner Hesapları) Diğer.")

23

Pasif 3

24

Pasif değerleme hesabı

Varlıklarlardaki değerleme hesabının tersine, bilançonun aktif ve pasifinde yer alan altın, döviz ve efektiflerin yeniden değerlenmesi sonucunda meydana gelen lehte kur farkını gösterir. Yani dolar kuru yıl başında 2 TL iken yılsonunda 1,5 TL ye düşerse fark urada gösterilir.

25

Pasif 4

26

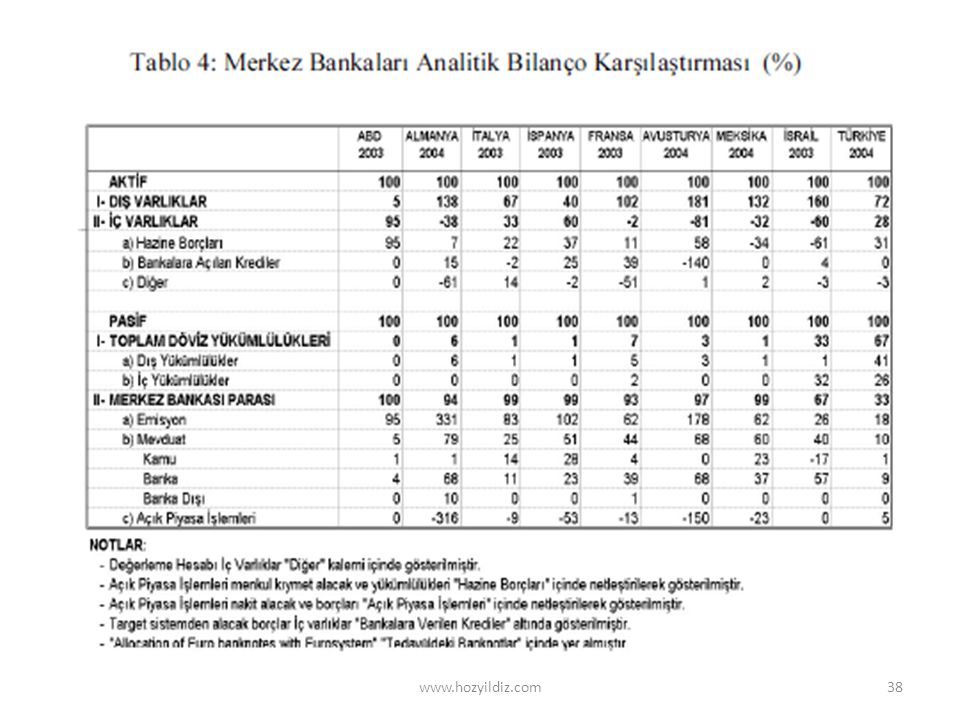

Analitik bilanço Haftalık yayımlanan bültende yer alan analitik bilanço, bankanın para politikası uygulamaları açısından en önemli olanıdır. Analitik bilançonun temel amacı TCMB’nin önemli yükümlülüklerinin nasıl yaratıldığının gösterilmesi ve MB’nın kamu ve bankacılık kesimi ile ilişkilerinin sergilenmesidir.

27

Varlıklar/Yükümlülükler

1- Dış Varlıklar 2- İç Varlıklar 1- Toplam döviz yükümlülükleri 2- Merkez Bankası parası

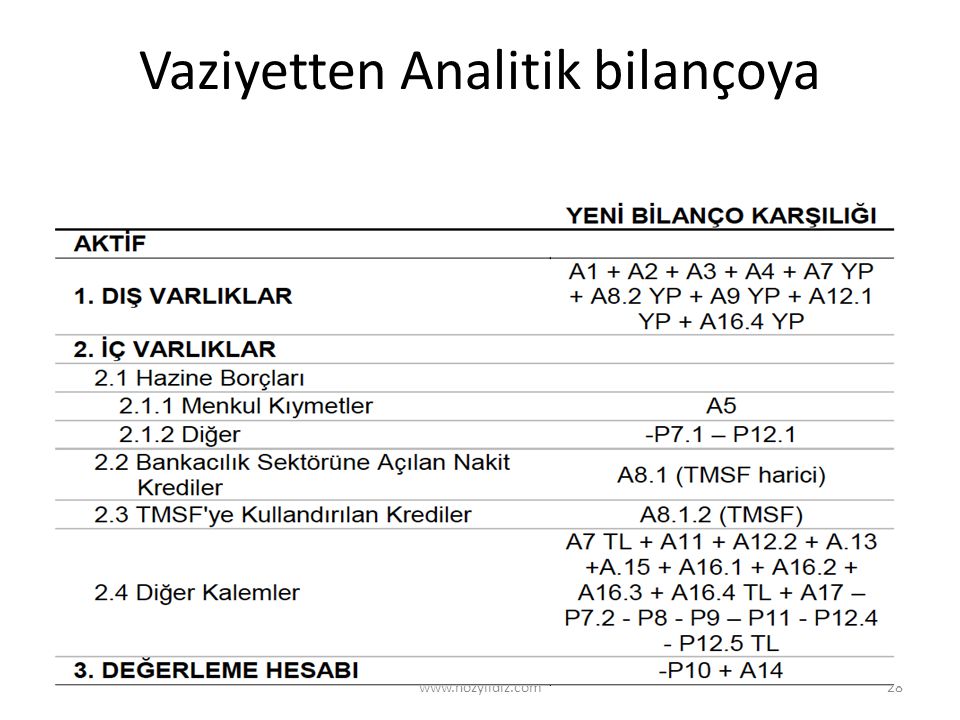

28

Vaziyetten Analitik bilançoya

29

Dış Varlıklar Altın Yabancı para banknotlar Yurtdışı bankalar

Rezerv dilimi opsiyonu Yurtiçi bankalar (sadece yabancı para (YP) hesaplar) Krediler / Dış krediler (YP) İştirakler (YP) Takipteki alacaklar (YP) Diğer aktifler / Diğer (YP)

hesaplar) Krediler / Dış krediler (YP) İştirakler (YP) Takipteki alacaklar (YP) Diğer aktifler / Diğer (YP)")

30

Vaziyetten Analitik Bilançoya geçiş 2

31

Döviz yükümlülükleri TCMB’nin kendi bastığı para (lira) dışındaki para birimlerinden olan yükümlülüklerini ifade eder.

32

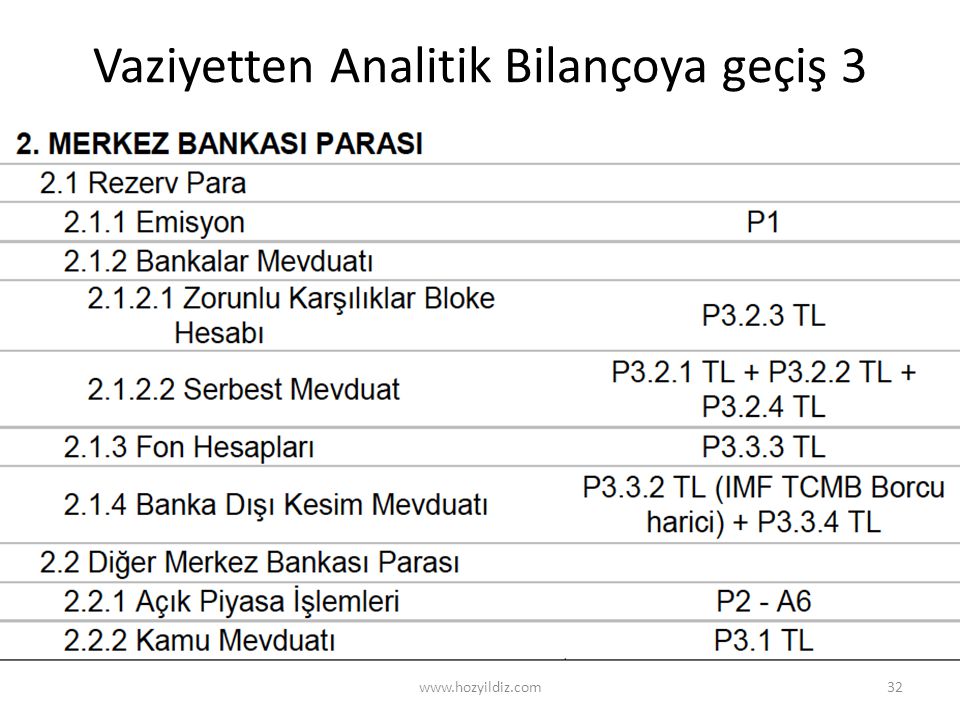

Vaziyetten Analitik Bilançoya geçiş 3

33

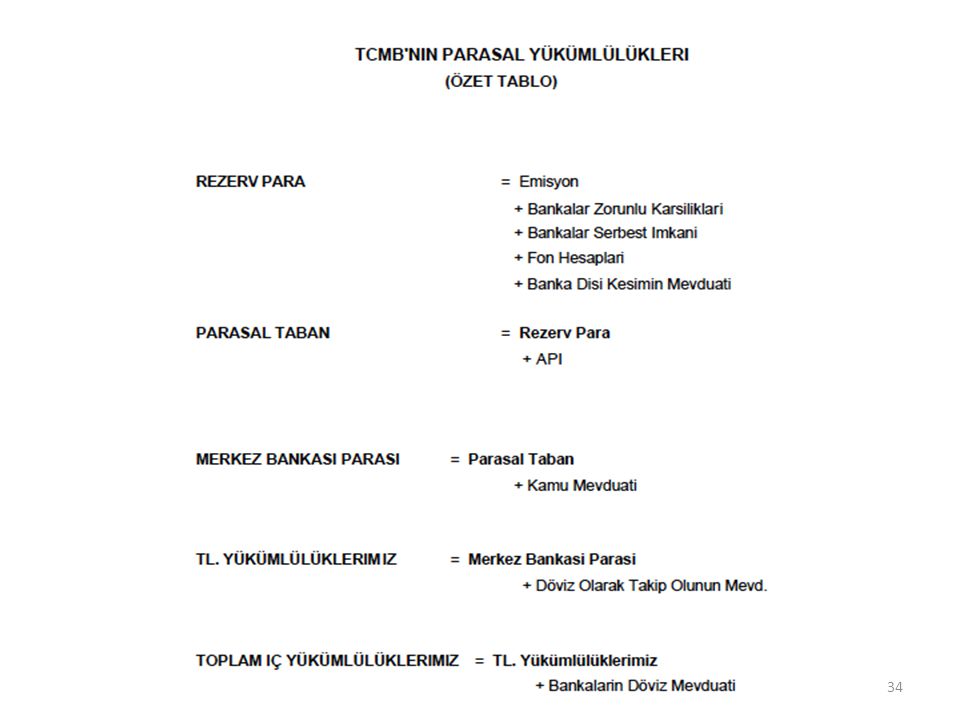

MB Parası Merkez Bankası’nın kendi bastığı para cinsinden olan borçlarını gösterir. “Sağlıklı bir ekonomide merkez bankası bilançosundaki borçların büyük bir kısmının o merkez bankasının kendi bastığı para cinsinde olması gerekir. Aksine bir durum o ekonomide işlerin pek de yolunda gitmediğinin bir göstergesi olarak alınabilir.” Fatih Özatay, Parasal İktisat.

35

Analitik Bilançodan Türetilen Rasyolar 1

Dış Varlıklar / Toplam Döviz Yükümlülükleri (kur riski oranı): Sağlıklı bir bilanço yapısına sahip merkez bankalarının dış varlıklarının dış yükümlülüklerinden fazla olması, yani yüksek kur riski oranına sahip olması beklenir. Dış Varlıklar / İç Varlıklar: Aktif kompozisyonunu gösterir. Emisyon / Toplam Bilanço : Emisyonun toplam bilanço içindeki büyüklüğünü gösterir.

: Sağlıklı bir bilanço yapısına sahip merkez bankalarının dış varlıklarının dış yükümlülüklerinden fazla olması, yani yüksek kur riski oranına sahip olması beklenir. Dış Varlıklar / İç Varlıklar: Aktif kompozisyonunu gösterir. Emisyon / Toplam Bilanço : Emisyonun toplam bilanço içindeki büyüklüğünü gösterir.")

36

Analitik Bilançodan Türetilen Rasyolar 1

Rezerv para / Toplam Bilanço: Merkez Bankası Parası / Toplam Bilanço: MB’nın yarattığı paranın bilançonun içindeki büyüklüğünü gösterir. Döviz Yükümlülükleri / Toplam Bilanço: Döviz yükümlülüklerinin payını gösterir. Döviz İşlemleri / Merkez Bankası Parası : döviz işlemleri kaynaklı yaratılan paranın toplam yaratılan paranın içindeki payını gösterir.

41

Ekim 2013 itibariyle analitik bilanço

Benzer bir sunumlar

YİYORUZ !!!>")

AZALIŞ.>")