Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MERKEZİ BÜTÇELEME SÜRECİNDEKİ DENETİM (İÇ DENETİM)

")

2

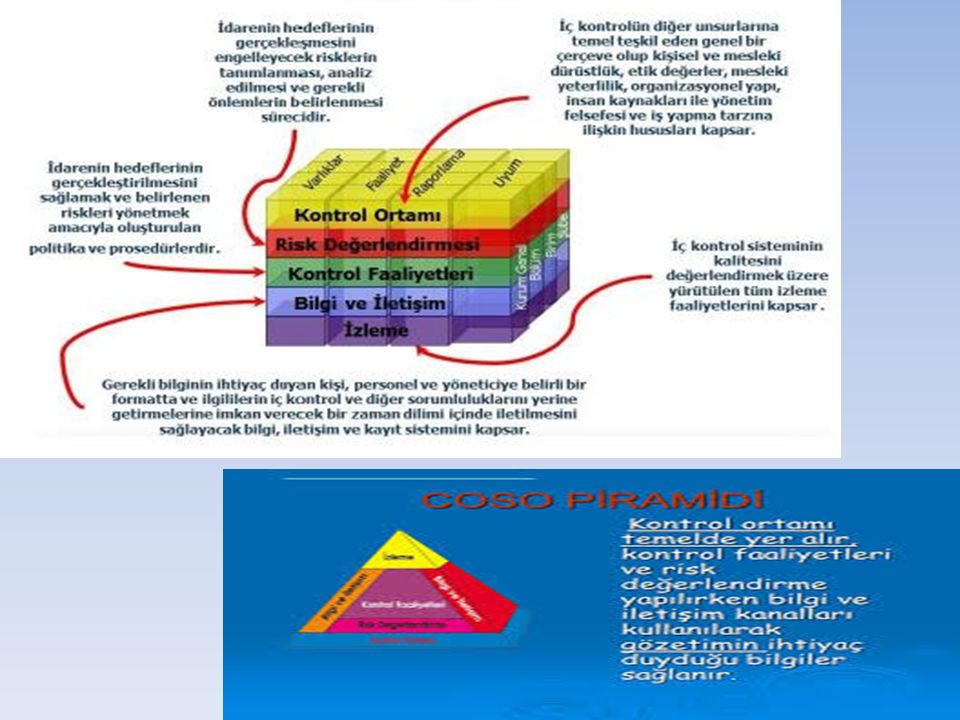

A. Kavram ve Açılım: 5018 sayılı yasadaki ifadesiyle iç denetim; İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız ve nesnel güvence sağlayan danışmanlık faaliyetidir. Bu faaliyetler, idarelerin yönetim ve kontrol yapıları ile mali işlemlerinin risk yönetimi, yönetim ve kontrol süreçlerinin etkinliğini değerlendirmek ve geliştirmek yönünde sistematik, sürekli ve disiplinli bir yaklaşımla ve genel kabul görmüş standartlara uygun olarak gerçekleştirilir.İç denetim, iç denetçiler tarafından yapılır.

3

Bu düzenleme ile kanunun geçici 5 inci maddesinin c, d ve e fıkrasında görev unvanları sıralanan ve kanunun ekli cetvelinde yer alan kamu kurumlarındaki denetim elemanları arasından kurumların iç denetçi ihtiyacını karşılamak üzere periyodik süreç içerisinde atamalar yapılmış ve kurumlarda iç denetim birimleri kurularak iç denetim faaliyetlerine başlanmıştır. Kamu idarelerinin iç denetim sistemlerini izlemek bağımsız ve tarafsız bir organ olarak hizmet vermek üzere İç Denetim Koordinasyon Kurulu kurulmuştur.Kurulun sekretarya ve ofis işlerini Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü yürütmektedir.

4

B. Dünyada ve Türkiye'de Gelişimi: Dünyada iç denetim kavramı ilk defa özel sektörde kullanılmış,1941 yılında Uluslararası İç Denetim Enstitüsü’nün kurulmasıyla (IlA) kurumsal yapıya kavuşturulmuş ve bu kavram kamu sektöründe 1980’li yıllarda Anglo –Sakson ülkelerinde hayata geçirilmiş. İç denetim AB Komisyonu, IMF, Dünya Bankası, BM, NATO, OECD ve Avrupa Merkez Bankası gibi uluslar arası kuruluşlar tarafından hem uygulanmakta hem de üye ülkelere denetim sistemi olarak referans gösterilmektedir. Ülkemizde 1990'lı yıllardan beri özel sektörde uygulama alanı bulan iç denetim, kamu sektöründe 2003 yılında yasalaşarak yürürlüğe giren ve kamu mali yönetiminde reform niteliği taşıyan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunuyla düzenlenmiştir.

kurumsal yapıya kavuşturulmuş ve bu kavram kamu sektöründe 1980’li yıllarda Anglo –Sakson ülkelerinde hayata geçirilmiş. İç denetim AB Komisyonu, IMF, Dünya Bankası, BM, NATO, OECD ve Avrupa Merkez Bankası gibi uluslar arası kuruluşlar tarafından hem uygulanmakta hem de üye ülkelere denetim sistemi olarak referans gösterilmektedir. Ülkemizde 1990 lı yıllardan beri özel sektörde uygulama alanı bulan iç denetim, kamu sektöründe 2003 yılında yasalaşarak yürürlüğe giren ve kamu mali yönetiminde reform niteliği taşıyan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunuyla düzenlenmiştir..")

5

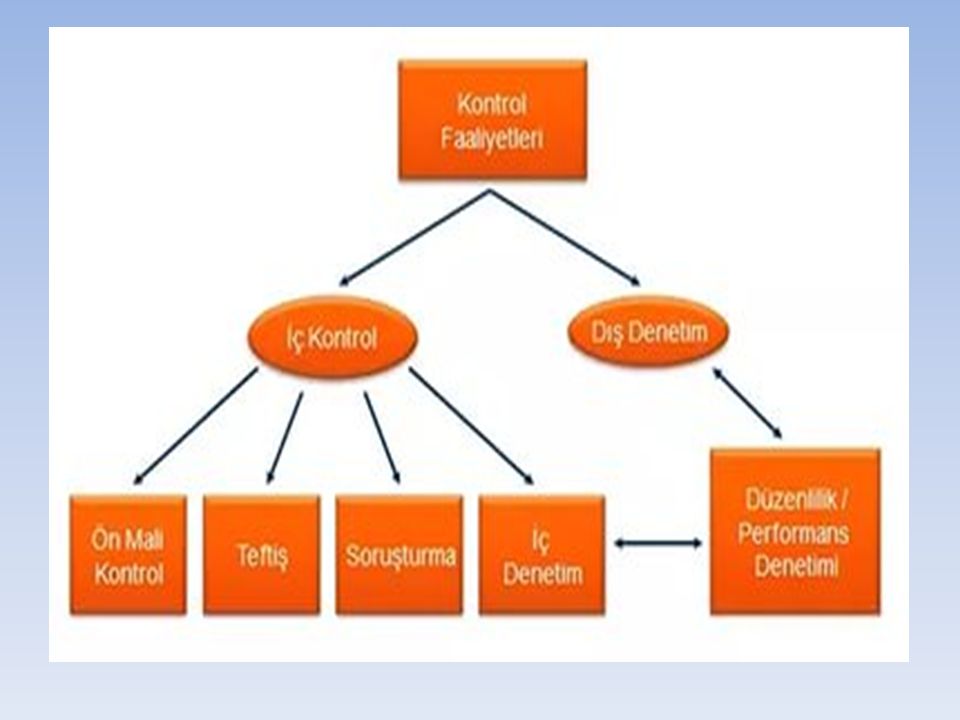

KONTROL VE İÇ DENETİM FARKI Kontrol denetimden önce gelen daha geniş kapsamlı olarak düşünülmesi gereken bir husustur. İkisi arasındaki başlıca farklar: -Kontrol devamlı bir faaliyettir, denetim belirlenen periyotta yapılır. -Kontrol eş anlı olarak yürütülür, denetim geçmişe dönüktür. -Kontrolde mekanik araçlar kullanılabilir, denetim insan tarafından gerçekleştirilir. -Kontrolde işletmeden bağımsız olmak gerekmez, denetimde bağımsızlık şarttır.

7

İÇ DENETİMİN TEMEL ÖZELLİKLERİ NELERDİR? Uluslararası standartlara uygunluk Fonksiyonel bağımsızlık Meslek ilkeleri Değer katma Güvence verme Kalite güvencesi sağlar.

8

İÇ DENETİM BİRİMİ YÖNETİMİ VE GÖREVLERİ İç denetim biriminin yapısı İç Denetim Birimi, başkan, başkan yardımcısı ve iç denetçiler ile ihtiyaca göre görevlendirilen büro personelinden oluşur. İç Denetim Birimi idari yönden doğrudan üst yöneticiye bağlı olarak faaliyetlerini yürütür. İç Denetim Birimi üst yönetici dışındaki makam veya mercilerle ilişkilendirilemez. İç Denetim Birimi, görevlerini üst yöneticiye karşı sorumlu olarak yürütür.

9

İç Denetim Birimlerinin Görevleri a) Risk analizlerine dayalı iç denetim plan ve programlarını hazırlamak, geliştirmek ve üst yöneticinin onayına sunmak, b) Onaylanan denetim plan ve programlarının uygulanmasını sağlamak, denetim ve danışmanlık faaliyetlerini yürütmek, üst yönetici tarafından talep edilen ve görev alanına giren program dışı görevleri gerçekleştirmek, c) Bakanlığın risk yönetimi, iç kontrol ve yönetişim süreçlerinin etkinlik ve yeterliliğini değerlendirmek, ç) İç denetim faaliyetleri sırasında tespit edilen veya iç denetim birimine intikal eden inceleme veya soruşturma yapılmasına gerek duyulan hususları üst yöneticinin bilgisine sunmak, d) İç denetim faaliyetlerinin sonuçlarını izlemek

Risk analizlerine dayalı iç denetim plan ve programlarını hazırlamak, geliştirmek ve üst yöneticinin onayına sunmak, b) Onaylanan denetim plan ve programlarının uygulanmasını sağlamak, denetim ve danışmanlık faaliyetlerini yürütmek, üst yönetici tarafından talep edilen ve görev alanına giren program dışı görevleri gerçekleştirmek, c) Bakanlığın risk yönetimi, iç kontrol ve yönetişim süreçlerinin etkinlik ve yeterliliğini değerlendirmek, ç) İç denetim faaliyetleri sırasında tespit edilen veya iç denetim birimine intikal eden inceleme veya soruşturma yapılmasına gerek duyulan hususları üst yöneticinin bilgisine sunmak, d) İç denetim faaliyetlerinin sonuçlarını izlemek")

10

İÇ DENETİMİN FARKI ? Geleneksel yöntemler yerine modern teknik ve araçlarla yürütülür. Risk esaslı olarak planlanır ve yürütülür. Yazılı kurallara ve evrensel standartlara sahiptir. Geçmiş değil gelecek odaklıdır. Stratejik önceliklere göre yürütülür. Sistemli ve süreklidir. Nesnel güvence verir. Denetimin tüm türlerini kapsar.

11

İÇ DENETİM SÜRECİ Planlama Denetimin Yürütülmesi Denetimin Sonuçlandırılması Ve Raporlanma İzleme Ve Değerlendirme şeklinde işleyen bir süreci vardır.

13

İÇ DENETİM TÜRLERİ Uygunluk Denetimi: İdarelerin faaliyet ve işlemlerinin ilgili kanun,tüzük,yönetmelik ve diğer mevzuata uygunluğunun denetimdir. Sistem Denetimi: Denetlenen birimin faaliyetleri ile iç kontrol sisteminin;organizasyon yapısına katkı sağlayıcı bir yaklaşım ile analiz edilmesi,eksikliklerinin tespit edilmesi,kalite ve uygunluğunun araştırılması kaynakların ve uygulanan yöntemlerin yeterliliğinin ölçülmesi suretiyle değerlendirilmesidir. Performans Denetimi: Yönetimin bütün kademelerinde gerçekleştirilen faaliyet ve işlemlerin planlanması,uygulanması ve kontrolü aşamalarındaki etkinliğin,ekonomikliğin ve verimliliğin denetlenmesidir.

14

Mali Denetim: Gelir,gider,varlık ve yükümlülüklere ilişkin hesap ve işlemlerin doğruluğunun ;mali sistem ve tabloların güvenirliliğinin değerlendirilmesidir. Bilgi Teknolojisi Denetimi: Denetlenen birimin elektronik bilgi sistemlerinin sürekliliğinin ve güvenirliliğinin değerlendirilmesidir.

15

Bütçenin Denetlenmesi İç denetim harcamacı kuruluşlar tarafından yapılır. Anayasa gereği Kesinhesap Kanunu Tasarısı izleyen yılın Haziran ayı sonuna kadar Bakanlar Kurulunca Parlamentoya sunulur. Sayıştay, Maliye Bakanlığınca hazırlanan kesinhesaplar hakkında Genel Uygunluk Bildirimini Parlamentoya sunar. Sayıştay yine Anayasa gereği Kesinhesap Kanunu Tasarısının sunulmasından sonra mali yılbaşından en az 75 gün önce Genel Uygunluk Bildirimini Parlamentoya sunar. Bütçenin uygulanması konusunda Bakanlar Kurulunun siyasi sorumluluğu bulunmaktadır.

17

KAYNAKLAR MB İ Denetim Birim Yönergesi Makale_cavusoglu.pdf İç Denetim Başkanlığı 05-celiker.pdf (Ercan ÇELİKER TBMM Plan ve Bütçe Komisyonu Yasama Uzmanı) Türk Bütçe Sisteminde Performans Denetimi.pdf

Türk Bütçe Sisteminde Performans Denetimi.pdf")

18

HAZIRLAYANLAR Oğuzhan FADILLIOĞLU 2012473052 Merve AKÖZ 2012473010

Benzer bir sunumlar