Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Bölüm 7 Coklu regresyon

2

KISMİ REGRESYON KATSAYILARININ ANLAMI

Yi = 1 + 2 X 2i + 3 X3i + ui Y bağımlı değişken, X2 ile X3 açıklayıcı değişkenler, u olasılıklı bozucu terim, (Hata payi) i, i’inci gözlemdir. 1 sabit terimdir, 2 ile 3 ise kısmi regresyon katsayılarıdır. Varsayimlar: ui’ nin ortalaması sıfırdır ve her bir ( i ) için E(ui / X2i , X3i ) = 0 Ardışık bağımlılık yoktur orv (ui , uj) = 0 ( i j ) Sabit varyans sözkonusudur homoskedastic. var( ui ) = σ2 ui ile her bir X değişkeni arasındaki ortak varyanslar sıfırdır: orv( ui , X2i ) = orv(ui , X3i ) = 0 model kurma hatası yapılmamıştır: Model doğru kurulmuştur. X değişkenleri arasında tam çoklu-doğrusallık yoktur: X2 ile X3 arasında tam doğrusal ilişki yoktur.

i, i’inci gözlemdir. 1 sabit terimdir, 2 ile 3 ise kısmi regresyon katsayılarıdır. Varsayimlar: ui’ nin ortalaması sıfırdır ve her bir ( i ) için E(ui / X2i , X3i ) = 0. Ardışık bağımlılık yoktur orv (ui , uj) = 0 ( i j ) Sabit varyans sözkonusudur homoskedastic. var( ui ) = σ2. ui ile her bir X değişkeni arasındaki ortak varyanslar sıfırdır: orv( ui , X2i ) = orv(ui , X3i ) = 0. model kurma hatası yapılmamıştır: Model doğru kurulmuştur. X değişkenleri arasında tam çoklu-doğrusallık yoktur: X2 ile X3 arasında tam doğrusal ilişki yoktur.")

3

Tam Dogrusallık .... Ortak doğrusallığın olmaması demek, açıklayıcı değişkenlerden hiçbirinin öteki açıklayıcı değişkenlerin doğrusal bir bileşimi olarak yazılmaması demektir. Biçimsel olarak, ortak doğrusallığın olmaması demek, aşağıdaki ilişkiyi sağlayan, ikisi de sıfırdan farklı 2 ve 3 gibi bir sayılar kümesinin bulunmaması demektir. 2X2İ + 3X3İ = 0 2 = 3 = 0 iken geçerliyse, X2 ile X3 ün doğrusal bağımsız oldukları söylenir. Öyleyse eğer X2i = - 4X3i ya da X2i + 4X3i = 0 ise değişken doğrusal bağımlıdır ve eğer aynı regresyon modelinde yer alırlarsa bu iki açıklayıcı değişken arasında tam ortak doğrusallık ya da tam doğrusal ilişki ortaya çıkar. Tüketim-gelir-servet regresyonunda X3i = 2X2i ise; formül kağıtta yazıyor. = (2 + 23) tür.Yani aslında üç değişkenli değil, iki değişkenli bir regresyonla karşı karşıyayız. Üstelik, eğer regresyonu hesaplar da ’yı bulursak,X2 ile X3’ün Y üzerindeki etkilerini ayrı ayrı gösteren 2 ile 3’ü bulamayız, çünkü , X2 ile X3’ün Y üzerindeki bileşik etkisini verir.

tür.Yani aslında üç değişkenli değil, iki değişkenli bir regresyonla karşı karşıyayız. Üstelik, eğer regresyonu hesaplar da ’yı bulursak,X2 ile X3’ün Y üzerindeki etkilerini ayrı ayrı gösteren 2 ile 3’ü bulamayız, çünkü , X2 ile X3’ün Y üzerindeki bileşik etkisini verir.")

4

Y ’nin koşullu beklenen değerini şöyledir E(Yi X2i , X3i ) = 1 + 2X2i + 3X3i

Kısmi regresyon katsayısının anlamı şudur: 2 , X3 sabit tutulurken, X2 ’deki bir birimlik değişmeye karşılık Y ’nin beklenen değeri olan E(Y X2 , X3) ’teki değişmeyi ölçer. Y ’nin yalnız X3 ’e göre regresyonunu şöyle bulalım: Yi = b1 + b13X3i + û1 û1i = Yi – b1 – b13X3i = Yi – Ŷi X2 ’nin yalnız X3 ’e göre regresyonu bulunursa şu elde edilir X2i = b2 + b23X3i + û2i Burada û2i de kalıntı terimidir û2i = X2i – b2 – b23X3i = X2i - X2i( ^ )

’teki değişmeyi ölçer. Y ’nin yalnız X3 ’e göre regresyonunu şöyle bulalım: Yi = b1 + b13X3i + û1. û1i = Yi – b1 – b13X3i. = Yi – Ŷi. X2 ’nin yalnız X3 ’e göre regresyonu bulunursa şu elde edilir. X2i = b2 + b23X3i + û2i Burada û2i de kalıntı terimidir. û2i = X2i – b2 – b23X3i. = X2i - X2i( ^ )")

7

SEK TAHMİN EDİCİLERİ ders kıtabından

- X2i = X2I – X2I

11

SEK Tahmin Edicilerinin Varyansları, Standart Hataları

13

SEK Tahmin Edicilerinin Özellikleri

14

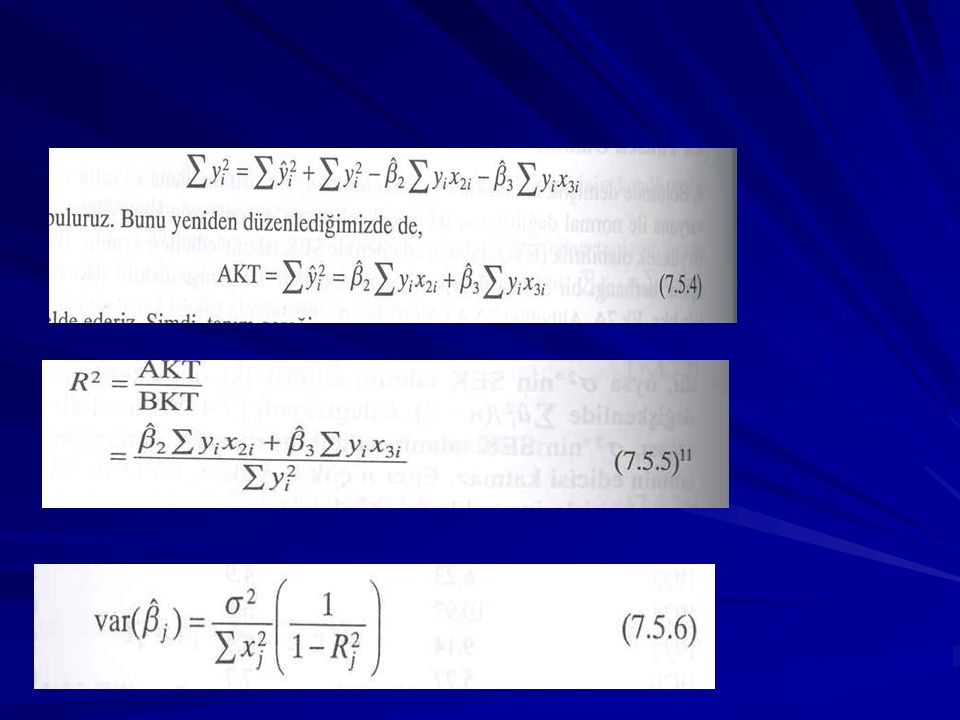

ÇOKLU BELİRLİLİK KATSAYISI İLE ÇOKLU KORELASYON KATSAYISI R

16

BEKLENTİLERLE GENİŞLETİLMİŞ PHILLIPS EĞRİSİ

17

DÜZELTİLMİŞ R2

18

Kahve Talebi Fonksiyonuna Dönüş

19

COBB-DOUGLAS ÜRETİM FONKSİYONU

20

ÇOK TERİMLİ REGRESYON MODELLERİ

21

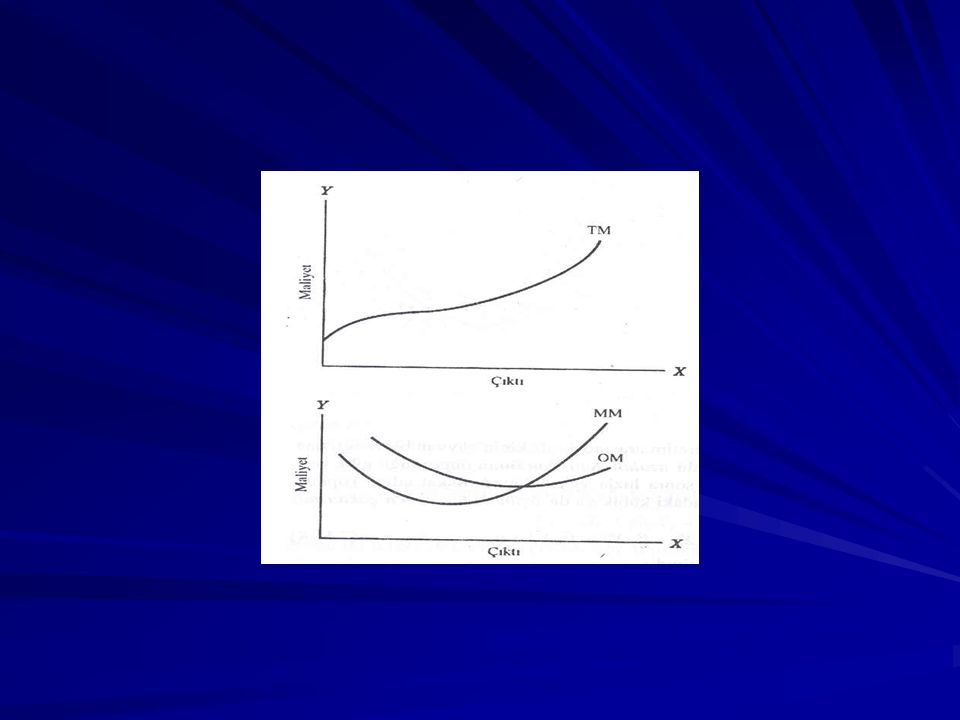

Toplam Maliyet Fonksiyonunun Tahmini

Benzer bir sunumlar