Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

EKONOMİK MODELLEME: MODEL KURMA, TANI KOYMA SINAMALARI

Zeynep ERGİN

2

Klasik doğrusal regresyon modelinin varsayımlarından biri çözümlemede kullanılan bağlanım modelinin “ DOĞRU” kurulduğudur. Model doğru kurulmamışsa model kurma hatası ya da model kurma sapkısına düşmüş oluruz. Bu bölümde bu varsayıma daha eleştirel olarak bakacağız ve şu sorunları ele alacağız;

3

Doğru model nasıl bulunur

Doğru model nasıl bulunur? Başka bir deyişle görgül çözümlemeler için bir model seçmenin ölçütleri nelerdir? Uygulamada ne tür model kurma hatalarıyla karşılaşmak olasıdır? Model kurma hatalarının doğurduğu sonuçlar nelerdir? Model kurma hataları nasıl tanınır? Başka bir deyişle, kullanılabilecek bazı tanı koyma araçları nelerdir?

4

Model kurma hataları bulununca hangi düzeltme yolları kullanılabilir,bunlar ne gibi yararlar sağlar?

Rakip modellerin başarımı nasıl değerlendirilir?

5

13.1 Model Seçme Ölçütleri Hendry ve Richard’a göre görgül çözümlemeler için seçilmiş bir model şu ölçütlere uygulanmalıdır. Verileri kabul edebilmeli: modelin kestirimleri mantığa uymalıdır. Kuramla uyumlu olmalı: iktisadi bakımdan anlamlı olmalıdır. Açıklayıcı değişkenler olabildiğince dışşal olmalıdır: açıklayıcı değişkenler hata terimiyle ilişkisiz olmalıdır.

6

Katsayıları değişmezlik göstermeli: katsayı değerleri karalı olmalıdır

Katsayıları değişmezlik göstermeli: katsayı değerleri karalı olmalıdır. Aksi halde kestirim zorlaşır. Friedman’ın belirttiği gibi “ bir önsavın geçerliliği için en uygun sınama kestirimlerinin karşılaştırılmasıdır.” katsayı değişmezliği yoksa kestirimlerde güvenilmez olur. Verilere uyum göstermeli: modelin tahmin ettiği kalıntılar bütünüyle rassal (teknik adıyla beyaz gürültülü) olmalıdır. Diğer bir deyişle regresyon modeli yeterliyse bu modelin kalıntıları beyaz gürültülü olmalıdır. Eğer değilse burda bir model kurma hatası söz konusudur.

olmalıdır. Diğer bir deyişle regresyon modeli yeterliyse bu modelin kalıntıları beyaz gürültülü olmalıdır. Eğer değilse burda bir model kurma hatası söz konusudur.")

7

Kapsayıcı olmalı: yani modelimiz bütün rakip modelleri , onların sonuçlarını da açıklayabilme anlamında kapsamlı olmalıdır. Kısaca diğer modeller seçilen modelden daha gelişkin olmalıdır.

8

13.2 Model Kurma Hatalarının Türleri

Model seçme ölçütlerine göre iyi bir model olarak kabul edilebilecek bir model bulduğumuzu düşünelim ve modelimiz; Y: toplam üretim maliyeti X: üretim

9

Ancak bir nedenle başka bir model kullanmaya karar verdik ve modelimiz;

Bu modeli doğru modelden ayırmak için simgeleri değiştirdiğimize dikkat edelim. (13.2.1) doğru varsayıldığına göre (13.2.2)’ yi benimsemek model kurma hatası, ilgili değişkeni dışlama hatası oluşturacaktır.

doğru varsayıldığına göre (13.2.2)’ yi benimsemek model kurma hatası, ilgili değişkeni dışlama hatası oluşturacaktır.")

10

Öyleyse (13.2.2)’ deki hata terimi aslında şöyledir; Bir başka araştırmacının ise şu medeli kurduğunu düşünelim; Eğer gerçek (13.2.1) ise (13.2.4) de model kurma hatası söz konusudur. Bu kez hata gereksiz ya da ilgisiz bir değişkenin modele eklenmesidir.

11

Çünkü doğru model ‘in sıfır olmasını öngörmektedir

Çünkü doğru model ‘in sıfır olmasını öngörmektedir. Yani hata terimi gerçekte şöyledir. şimdi de üçüncü bir araştırmacının şu modeli öne sürdüğünü düşünelim; doğru modele göre (13.2.6)’da bir model kurma sapkısı oluşmuştur. Bu sapkı da yanlış fonksiyon kalıbı kullanılmasıdır. (13.2.1)’de Y doğrusal görünmekte oysa (13.2.6)’da logaritmalı görünmektedir.

’da bir model kurma sapkısı oluşmuştur. Bu sapkı da yanlış fonksiyon kalıbı kullanılmasıdır. (13.2.1)’de Y doğrusal görünmekte oysa (13.2.6)’da logaritmalı görünmektedir.")

12

Son olarak şu modeli kullanan araştırmacıya bakalım; burada ölçme hatalarıdır. (13.2.7) asıl Y ve X yerine ölçme hataları içerebilen yaklaşık değerlerini kullanmadığımızı söylemektedir. Öyleyse (13.2.7)’de ölçme sapkısı hatası işlemekteyiz.

asıl Y ve X yerine ölçme hataları içerebilen yaklaşık değerlerini kullanmadığımızı söylemektedir. Öyleyse (13.2.7)’de ölçme sapkısı hatası işlemekteyiz.")

13

Bir başka tür model kurma hatası, olasılıklı hata ‘nin modele nasıl girdiğiyle ilgilidir. Söz gelimi olasılıklı hata teriminin denkleme çarpan olarak girdiği ‘nin klasik doğrusal regresyon modelinin varsayımlarına uyduğu, sabit terimi olmayan iki değişkenli şu modeli Hata teriminin modele toplamayla eklendiği aşağıdaki modelle karşılaştıralım.

14

Her iki modelde de değişkenler aynı olmakla birlikte eğim katsayısı (13.2.8)’ de ile (13.2.9)’da ile gösterilmiştir. Şimdi eğer (13.2.8) “doğru” yada “gerçek” modelse tahmin edilen , gerçek ‘nin sapkısız bir tahmini midir? Yani mıdır? Eğer değilse, hata teriminin uygun olmayan olası biçimi başka bir model kurma hatası oluşturur. Bazen göz ardı edilen bir model kuma hatası, açıklayıcı değişkenler arasındaki etkileşim yani bir ya da daha çok açıklayıcı değişkenin açıklanan değişken üzerindeki çarpımlı etkisidir.

doğru yada gerçek modelse tahmin edilen , gerçek ‘nin sapkısız bir tahmini midir. Yani mıdır. Eğer değilse, hata teriminin uygun olmayan olası biçimi başka bir model kurma hatası oluşturur. Bazen göz ardı edilen bir model kuma hatası, açıklayıcı değişkenler arasındaki etkileşim yani bir ya da daha çok açıklayıcı değişkenin açıklanan değişken üzerindeki çarpımlı etkisidir.")

15

Konuyu toparlayacak olursak , bir modeli doğru model olarak belirledikten sonra şu belirleme hatalarından birini ya da birkaçını işleyebiliriz; İlgili değişken(ler)in dışlanması. Gereksiz değişken(ler)in kapsanması. Yanlış fonksiyon kalıbının benimsenmesi. Ölçme hatalarının yapılması. Olasılıklı hata teriminin yanlış belirlenmesi. Hata teriminin normal dağıldığı varsayımı.

in dışlanması. Gereksiz değişken(ler)in kapsanması. Yanlış fonksiyon kalıbının benimsenmesi. Ölçme hatalarının yapılması. Olasılıklı hata teriminin yanlış belirlenmesi. Hata teriminin normal dağıldığı varsayımı.")

16

!! Model kurma hatası ile modeli yanlış kurma hatasını birbirinden ayırmak önemlidir. !! modelin doğru olup olmadığını tespit etmek için kullandığımız belirleme hatalarından ilk dört madde temelde model kurma hatasıdır.

17

13.3 Model Kurma Hatalarının Doğurduğu Sonuçlar

Bu bölümde iki tür model kurma hatasını ayrıntılı olarak inceleyeceğiz. Bunlar; bir modeli eksik tanımlama yani ilgili değişkenleri dışlama. bir modeli aşırı tanımlama yani gereksiz değişkenleri kapsama hatalarını ayrıntılı olarak inceleme.

18

Eksik Tanımlı Model (Gerekli Bir Değişkeni Dışlama)

Doğru modelin şu olduğunu düşünelim; Ama herhangi bir nedenle şu modeli kullanalım;

19

‘ü dışlamanın doğurduğu sonuçlar şu şekildedir.

Eğer dışlana değişken modelde kalan değişken ile ilişkili ise, yani iki değişken arasındaki kolerasyon katsayısı sıfır değilse ile hem sapkılı hem tutarsızdır. yani ile durumu söz konusudur. Ayrıca örneklemi ne kadar büyütürsek büyütelim sapkı kaybolmaz.

20

ile ilişkisiz bile olsa artık sapkısızdır ama hala sapkılıdır.

Bozucu terim varyansı yanlış tahmin edilmiştir. nin alışıldık biçimde ölçülen varyansı doğru tahmin edici nin varyansının sapkılı tahmin edicisidir. 5. Bunların sonucunda bildik güven aralıklarıyla önsav sınaması süreçleri, tahmin edilen ana kütle katsayısının istatiksel anlamlılık konusunda yanıltıcı kararlara yol açabilir.

21

Gereksiz Bir Değişkeni Ekleme (Aşırı Tanımlı Model)

Modelimiz şu şekilde olduğunu düşünelim; ama biz aşağıdaki modeli kullanıyoruz; yani gereksiz bir değişkeni modele koyarak model kurma hatası işliyoruz.

22

Model kurma hatasının doğuracağı sonuçlar;

“yanlış” modelin anakütle katsayısının SEK tahminlerinin hepsi hem sapkısız hem tutarlıdır. Yani Hata varyansı doğru tahmin edilmiştir. Alışıldık güven aralığı ile önsav sınaması süreçleri hala geçerlidir. Ancak tahmin edilen ‘lar genellikle etkin değildir, yani varyansları, doğru modelin ‘larının varyanslarından genellikle büyüktür.

23

Gerekli bir değişkeni dışlamaktansa gereksiz bir değişkeni modele katmak daha iyidir sonucuna varılması yanlış bir düşüncedir. Eğer bu düşünce benimsenecek olursa gereksiz değişkenleri modele koymak tahmin edicilerde etkinlik kaybına yol açacağı gibi bizi çoklu doğrusallık sorununa da götürebilir.

24

13.4 Model Kurma Hatalarının Sınanması

Çoğu zaman model kurma sapkıları ya temeldeki kuramın zayıflığından ya da modeli sınamak için elverişli türden verileri bulamamaktan dolayı modeli olabildiğince doğru kurmaktaki yetersizliğimiz nedeniyle belki de kaçınılmaz olarak doğmaktadır. Model kurma hatalarının yapıldığı anlaşıldığında düzeltici önlemlerin ne olabileceği ortaya çıkmıştır.

25

Gereksiz Değişkenlerin Var Olup Olmadığını Aramak ( bir modeli aşırı tanımlamak)

Bu olguyu açıklayabilmek için “k” değişkenli bir model geliştirdiğimizi düşünelim. ancak değişkeninin gerçekten burada olması gerektiğinden emin değiliz. Bunu anlayabilmenin yolu ‘nin anlamlılığını t sınaması ile sınamaktır.

26

ama ‘ünde modelde olmasında emin değiliz

ama ‘ünde modelde olmasında emin değiliz. Burada da F sınaması yaparak ün modelde olup olmayacağına karar verebiliriz.

27

Dışlanmış Değişkenler ve Yanlış Fonksiyon Kalıpları İçin Sınamalar

Uygulamada görgül sınama için benimsenen modelin “gerçek” olduğundan hiçbir zaman emin olamayız. Kurama, içsel incelemeye ve önceden yapılmış görgül çalışmalara dayanarak, incelenen konunun özünü yakaladığına inandığımız bir model kurarız. Sonra bu modeli görgül olarak sınarız. Bulguları elde edince daha önce tartıştığımız iyi bir modelin ölçütlerini göz önünde tutarak ardıl incelemelere başlarız.

28

Modelin yeterliliğine karar verirken değeri tahmin edilen t oranları, tahmin edilen katsayıların önsel beklentilerle karşılaştırılan işaretleri, Durbin Watson istatistiği vb gibi sonuçların bazı özelliklerine bakarız. Eğer bu tanı değerleri makul ölçüde iyiyse seçilen modelin gerçeğe uygun bir yansıması olduğunu ileri süreriz. Aynı biçimde değeri çok düşük ya da çok sayıda katsayı istatistik bakımından anlamlı yahut doğru işaretli veya Durbin Watson d değeri çok küçük olduğundan bulgular yüklendirici görünmüyorsa , modelin yeterliliğinden kuşku duyar, düzeltme yollarını ararız.

29

Kalıntıların İncelenmesi

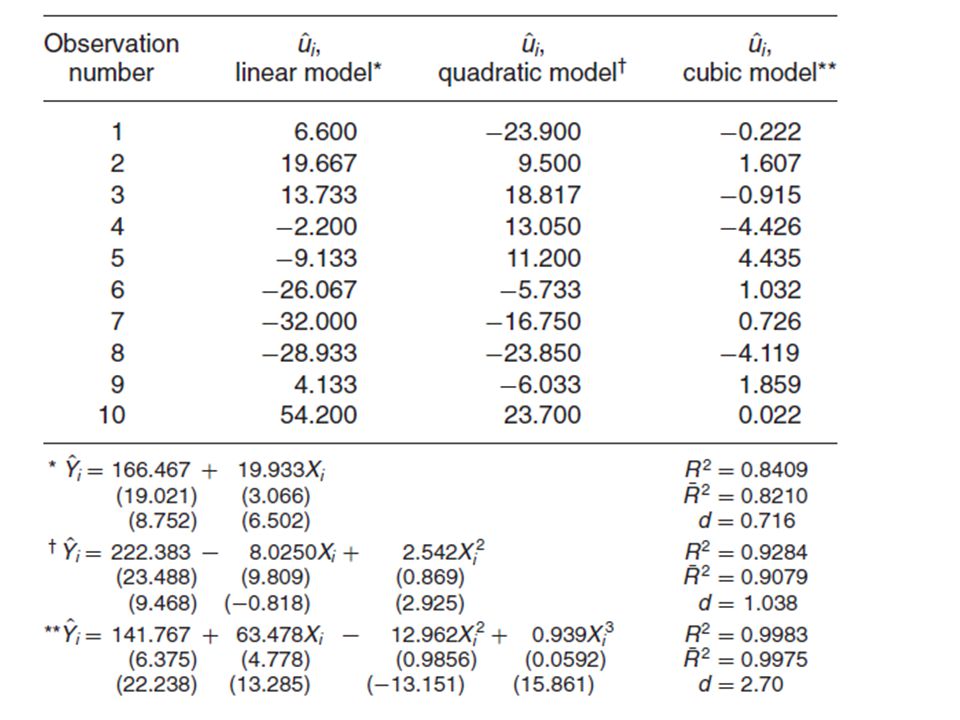

12. bölümde belirtildiği gibi ardışık ilişkiyi ya da değişen varyansı ararken kalıntılarını incelemek iyi bir görsel tanı aracıdır. Ama bu kalıntılar özellikle kesit verilerinde önemli bir değişkenin dışlanması ya da yanlış fonksiyon kalıbının seçimi gibi model kurma hataları içinde incelenebilir. Bunu açıklamak için küplü toplam üretim maliyeti fonksiyonuna geri dönelim.

30

Doğru toplam maliyet fonksiyonun şöyle olduğunu düşünelim; Y: Toplam maliyet X: Üretim Diğer bir araştırmacı ise ikinci dereceden bir model; bir diğer araştırmacı da şu doğrusal modeli benimsemiş olsun;

31

Soldan sağa doğru ilerledikçe yani gerçeğe yaklaştıkça kalıntılar (mutlak değer olarak) küçülmekle birlikte yanlış kurulmuş modellerdeki çevrimsel salınımlarıda göstermiyor.

küçülmekle birlikte yanlış kurulmuş modellerdeki çevrimsel salınımlarıda göstermiyor.")

33

Model kurma hatalarını aramak için Durbin Watson sınamasını kullanırken şu adımları izleriz.

Düşünülen modelden SEK tahmin edicileri bulun. Gerekli bir değişkenin, diyelim Z’nin dışarıda kalması nedeniyle modelin yanlış kurulduğuna inanılıyorsa 1. adımda bulunan kalıntıları Z’nin artan değerlerine göre sıralanır. Bu yolla sıralanan kalıntılardan d formülü ve d istatistiği hesaplanabilir.

34

Ramsey’in (RESET) Sınaması

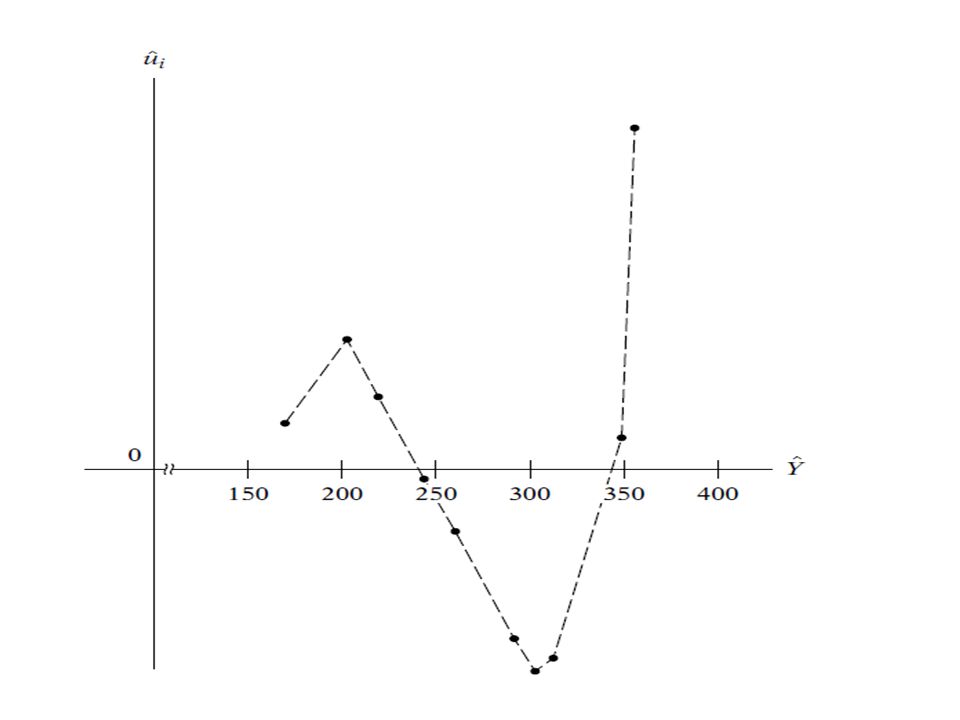

Ramsey model kurma hataları için bağlanımda model kurma hatası denen genel bir sınama önermiştir. Konuyu somutlaştırmak için maliyet- üretim örneğini sürdürüp maliyet fonksiyonunun üretime göre doğrusal olduğunu düşünelim. Y: Toplam maliyet X: Üretim

35

Bu bağlanımdan bulduğumuz kalıntılarını, nin bu modelden tahmin edilen değerlerine göre çizersek çizim( 13.2)’yi elde ederiz. İle zorunlu olarak 0 oldukları halde bu çizimdeki kalıntılar kendi ortalamalarının ‘ye bağlı olarak düzenli değiştiği bir örüntü gösterir. Bunun anlamı ‘yi birşekilde (13.4.6)’ya bir açıklayıcı değişken olarak sokarsak ‘nin yükseleceğidir. Eğer deki bu artış F sınamasına göre anlamlı olsa bile (13.4.6) ‘daki doğrusal maliyet fonksiyonu yanlış kurulmuştur.

’ya bir açıklayıcı değişken olarak sokarsak ‘nin yükseleceğidir. Eğer deki bu artış F sınamasına göre anlamlı olsa bile (13.4.6) ‘daki doğrusal maliyet fonksiyonu yanlış kurulmuştur.")

37

Bağlanımda model kurma hatası sınamasının adımları

Seçilen modelden (13.4.6)’dan tahmin edilen ‘leri yani ‘leri bulun. Bu ‘leri bir biçimde ek açıklayıcı değişken olarak katılıp (13.4.6)’yı yeiden hesaplayın. Çizim 13.2’den ‘lerle ‘ler arasında eğrisel bir ilişki olduğu görülmektedir, bu da ile ‘ün ek açıklayıcı değişkenler olarak modele katılması gereğine işaret etmektedir. Bu durumda şu denklem hesaplanır;

’dan tahmin edilen ‘leri yani ‘leri bulun. Bu ‘leri bir biçimde ek açıklayıcı değişken olarak katılıp (13.4.6)’yı yeiden hesaplayın. Çizim 13.2’den ‘lerle ‘ler arasında eğrisel bir ilişki olduğu görülmektedir, bu da ile ‘ün ek açıklayıcı değişkenler olarak modele katılması gereğine işaret etmektedir. Bu durumda şu denklem hesaplanır;")

38

3. (13. 4. 7)’den elde edilen ‘ye yeni (13. 4

3. (13.4.7)’den elde edilen ‘ye yeni (13.4.6)’dan elde edilen d eski diyelim. Artık (13.4.7)’yi kullanmakla ‘de ortaya çıkan artışın istatik bakımından anlamlı olup olmadığını anlamak için F sınamasını ilk kez (8.4.18)’de gösterildiği biçimde şöyle uygulayabiliriz.

’den elde edilen ‘ye yeni (13.4.6)’dan elde edilen d eski diyelim. Artık (13.4.7)’yi kullanmakla ‘de ortaya çıkan artışın istatik bakımından anlamlı olup olmadığını anlamak için F sınamasını ilk kez (8.4.18)’de gösterildiği biçimde şöyle uygulayabiliriz.")

39

4. Hesaplanan F değeri, diyelim %5 düzeyinde anlamlıysa (13. 4

4. Hesaplanan F değeri, diyelim %5 düzeyinde anlamlıysa (13.4.6) modelinin yanlış kurulduğunu ileri süren önsavı kabul edebiliriz. Açıklayıcı örneğimize dönersek şu bulguları elde ederiz;

modelinin yanlış kurulduğunu ileri süren önsavı kabul edebiliriz. Açıklayıcı örneğimize dönersek şu bulguları elde ederiz;")

40

F sınamasını uygulayarak elde edeceğimiz sonuç; burada F değerinin anlamlı olduğunu dolayısıyla da (13.4.8) modelinin yanlış olduğunu görürüz

modelinin yanlış olduğunu görürüz")

41

Değişken Eklemede Lagrange Çarpanı Sınaması

Lagrange sınaması Ramsey’in bağlanımda model kurma hatası sınamasına karşı bir almaşıktır. sınırlandırılmış bağlanım, kareli ve küplü üretim terimleri katsayılarının sıfıra eşit olduğunu varsayar. Bunu sınamak için LÇ sınaması şu şekilde yapılır;

42

Sınırlandırılmış (13.4.6) bağlanımını SEK ile tahmin edip kalıntıları bulunur.

Sıralanmamış (13.4.6) regresyonu doğru regresyon ise (13.4.6)’dan bulunan kalıntıların kareli ve küplü üretim terimleriyle yani ile ilişkili olması gerekir. Bu da 1. adımdan elde edilen kalıntılarının bütün açıklayıcı değişkenlere göre regresyonunu bulmamız gerektiği anlamına gelir.

regresyonu doğru regresyon ise (13.4.6)’dan bulunan kalıntıların kareli ve küplü üretim terimleriyle yani ile ilişkili olması gerekir. Bu da 1. adımdan elde edilen kalıntılarının bütün açıklayıcı değişkenlere göre regresyonunu bulmamız gerektiği anlamına gelir.")

43

4. Engle, büyük örneklemlerde n ile (13. 4

4. Engle, büyük örneklemlerde n ile ( ) regresyonunda tahmin edilen çarpımının, sınırlı bağlanımca belirlenen sınır sayısına eşit sd ile ki-kare dağılımına uyduğunu göstermiştir. 5. ( )’den elde edilen ki-kare değeri, seçilen anlamlılık düzeyinde eşik ki-kare değerinden büyükse sıralanmış regresyonu reddederiz. Tersi durumunda ise reddedemeyiz.

regresyonunda tahmin edilen çarpımının, sınırlı bağlanımca belirlenen sınır sayısına eşit sd ile ki-kare dağılımına uyduğunu göstermiştir. 5. ( )’den elde edilen ki-kare değeri, seçilen anlamlılık düzeyinde eşik ki-kare değerinden büyükse sıralanmış regresyonu reddederiz. Tersi durumunda ise reddedemeyiz.")

44

örneğimizde regresyon bulguları şu şekildedir; burada Y: toplam maliyet X: üretimdir. Bu bağlanım hataları çizelge 13.1 de verilmişti. ( )’ten bulunan kalıntıların 3. adımda önerildiği gibi bağlanımı hesaplanırsa şu bulgular ortaya çıkar;

’ten bulunan kalıntıların 3. adımda önerildiği gibi bağlanımı hesaplanırsa şu bulgular ortaya çıkar; .")

45

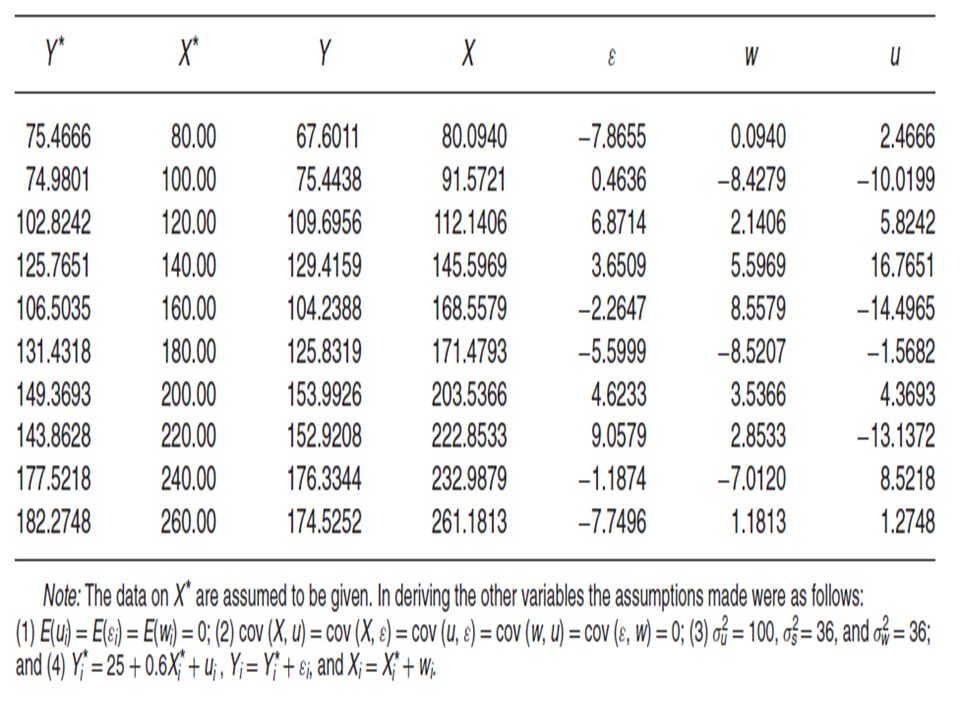

13.5 Ölçme Hataları Şimdiye kadar incelediğimiz örneklerde bağımlı değişken Y ile açıklayıcı değişkenler olan X’lerin hatasız ölçüldüklerini varsaydık. Verilen bütün değişkenlerle ilişkin verilerin “kesin doğru” olduklarını varsaydık. Bildirim hataları hesaplama hataları gibi çeşitli nedenlerle kusursuzluk sağlanılamamaktadır.

46

Bağımlı değişken Y’deki Ölçme Hataları

Şu modeli ele alalım; : sürekli tüketim harcaması : cari gelir : olasılıklı bozucu terim

47

doğrusal ölçülemediğinden gözlenebilen şöyle bir değişkeni kullanabiliriz. burada deki ölçme hatasını gösterir. Dolayısıyla (13.5.1) yerine şunu tahmin ederiz;

yerine şunu tahmin ederiz; .")

48

Açıklayıcı Değişken X’teki Ölçme Hataları

Modelimizin yerine şu model olduğunu düşünelim; : cari tüketim harcaması : sürekli gelir : bozucu terim

49

yerine şunu gözlemlediğimizi düşünelim; burada ‘deki ölçme hatasını gösterir. Dolayısıyla (13.5.6)yerine şunu tahmin ederiz;

yerine şunu tahmin ederiz; .")

50

Ölçme hataları sorununa tam anlamıyla çözüm olabilecek yanıt yoktur

!! Ölçme hataları sorununa tam anlamıyla çözüm olabilecek yanıt yoktur. Bu sebeple de verileri mümkün olduğu kadar doğru ölçmek büyük önem taşır. !!

52

Yalnız bağımlı değişken Y’deki ölçme hataları; yerine kullanırsak şu sonuçu buluruz;

53

yerine kullandığımızı düşünelim;

54

13.6 Olasılıklı Hata Teriminin Yanlış Kurgulanması

Araştırmacıların karşılaştıkları ortak bir sorun, regresyon modeline giren hata teriminin kurgulanmasıdır. Doğrudan gözlemlenemediğinden hata teriminin modele hangi biçimde gireceğini belirlemenin kolay bir yolu yoktur.

55

13.7 Yuvalanmış Modeller- Yuvalanmamış Modeller

Her iki modelin ayrımını yapabilmek için şu modelleri ele alalım; A modeli: B modeli: B modeli A modelinin özel bir durumu olduğundan A modeli içerisinde yuvarlanmıştır diyoruz. A modelini tahmin edip önsavını F sınamasına göre reddetmezsek A modeli B modeline indirgenir.

56

değişkenini B modeline eklediğimizde sıfırsa A modeli B modeline indirgenir. Burada ‘in katsayısının sıfır olduğunu ileri süren önsavı sınamak için t sınamasını kullanırız. Şimdide şu iki modeli ele alalım; C modeli: D modeli: Burada X ve Y’ler farklı değişkenlerdir. C ve D modellerinden biri diğerinin özel bir durumu olarak türetilmediğinden iki model yuvalanmamıştır.

57

13.8 Yuvalanmamış Önsav Sınamaları

Harvey’e göre yuvalanmamış önsav sınamalarına iki türlü yaklaşılabilir. Ölçüte göre ayırt edici yaklaşım: iki ya da daha çok model arasından biri, bir uyum iyiliği ölçütüne göre seçilir. Öteki model bilgisiyle ayırt edici yaklaşım: bir modeli incelerken öteki modellerden edinilen bilgi de göz önüne alınır.

58

Davidson- MacKinnon J sınaması

J sınaması şu şekilde yapılır; D modelini tahmin edip buradan tahmin edilmiş Y değerlerini ( ) buluruz. 1. adımdan kestirilen Y değerini C modeline ek bir açıklayıcı değişken koyup şu modeli tahmin ederiz; burada değerleri 1. adımda bulunmuştur. Bu model Hendry yöntemindeki kapsayıcılık ilkesinin bir örneğidir.

buluruz. 1. adımdan kestirilen Y değerini C modeline ek bir açıklayıcı değişken koyup şu modeli tahmin ederiz; burada değerleri 1. adımda bulunmuştur. Bu model Hendry yöntemindeki kapsayıcılık ilkesinin bir örneğidir.")

59

3. t sınamasını kullanarak önsavını sınarız. 4

3.t sınamasını kullanarak önsavını sınarız. 4. Eğer önsavı reddedilemezse C modelini doğru model olarak kabul ederiz yani reddedemeyiz. 5. Şimdi C ile D önsavlarının ya da modellerinin yerlerini değiştiriyoruz. Önce C modelini tahmin edip bu modelden tahmin ettiğimiz Y değerlerini (13.8.5)’te açıklayıcı değişken olarak kullanarak 4. adımı yeniden uyguluyoruz. Sonunda D modelinin C’ye göre üstün olup olmadığına karar veriyoruz.

’te açıklayıcı değişken olarak kullanarak 4. adımı yeniden uyguluyoruz. Sonunda D modelinin C’ye göre üstün olup olmadığına karar veriyoruz.")

60

Daha açık olarak şu modeli tahmin ediyoruz; Burada C modelinden tahmin edilmiş Y değerleridir. Şimdi önsavını sınarız. Eğer bu önsav reddedilmezse D modelini C’den üstün tutarız çünkü bunlardan ikincisi C’nin başarımını yükseltmiştir. Ancak J sınamasının bazı sorunları vardır. (13.8.5) ile (13.8.6)’daki sınamalar birbirinden bağımsız yapıldığından şu sonuçlar çıkabilir.

ile (13.8.6)’daki sınamalar birbirinden bağımsız yapıldığından şu sonuçlar çıkabilir.")

61

Bu çizelgenin gösterdiği gibi J sınama süreci her iki modelin de kabulüne ya da reddine yol açarsa sorumuza açık bir yanıt alamayız. Her iki modelde de reddedilirse Y’nin davranışını açıklamakta hiçbir model yardımcı olamaz.

62

J sınamasını açıklamak amacıyla çizelge 13

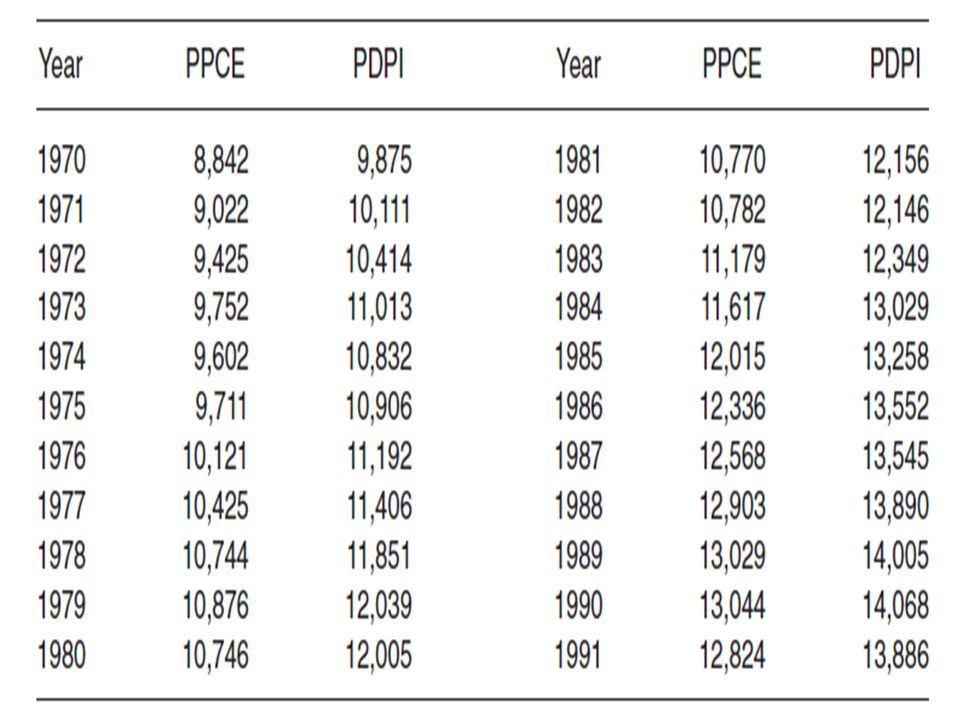

J sınamasını açıklamak amacıyla çizelge 13.3 teki verileri alalım; A modeli: B modeli: bu modellerle ilgili bulgular;

64

13.9 Model Seçme Ölçütleri Bu bölümde rakip modeller arasında seçim yapmada ve/veya kestirim amaçlı modelleri karşılaştırmada kullanılan çeşitli ölçütleri işleyeceğiz. Örneklem içi ve örneklem dışı kestirimi birbirinden ayıracağız. Örneklem içi kestirim: temelde, seçilen modelin belli bir örneklemin verilerine ne ölçüde uyduğunu söyler. Örneklem dışı kestirim: açıklayıcı değişkenlerin değerleri veriyken modelin açıklanan değişkenin gelecekteki değerini ne ölçüde kestirdiğini söyler.

65

Ölçütü Bir bağlanım modelinin uyum iyiliğinin bir ölçüsünün olduğunu, bununda aşağıdaki gibi tanımlandığını biliyoruz; Bildiğimiz gibi ile 1 arasındadır. 1’e ne kadar yakınsa uyumda o kadar iyidir. Ama ‘nin bazı sorunları vardır.

66

Düzeltilmiş Henry Theil modele açıklayıcı değişken eklemenin ‘yi yükseltmesine karşı bir ceza olarak daha önce incelediğimiz ile gösterilen düzeltilmiş ‘yi geliştirmiştir. Bu formülden olduğu, daha çok açıklayıcı değişken eklemenin düzeltilmiş tarafından nasıl cezalandırıldığı görülebilir. Öyleyse karşılaştırma yapılırken ‘den daha iyi bir ölçüdür.

67

Akaike Bilgi Ölçütü Modele değişken eklemenin cezası, aşağıda tanımı verilen ABÖ tarafından ileri götürülmüştür. Burada k açıklayıcı değişken sayısı, n gözlem sayısıdır. Matematik bakımından kolaylık sağlamak için şöyle yazılır.

68

Schwarz Bilgi Ölçütü Akaike bilgi ölçütü ile aynı yaklaşımı paylaşır eşitliğiyle ya da logaritmalı biçimiyle şöyle tanımlanır; burada ceza terimidir.

69

Mallows Ölçütü Diyelim ki bir modelin, sabit terimi de içinde k değişkeni var. Her zaman ki gibi , gerçek ‘nin tahmin edicisi olsun. Sadece p sayıda değişkeni seçtiğimizi,bunları kullandığımız regresyonun KKT’sini bulduğumuzu varsayalım. Bunu KKT ile gösterelim. Maslows şu model seçme ölçütünü geliştirmiştir.

70

Kestirim Ki-Karesi Diyelim ki n gözleme dayanan bir regresyon modelimiz var ve ek t tane gözlem için açıklanan değişkenin değerlerini kestirmek için kullanıyoruz. Kestirim sınaması şu şekilde tanımlanır;

71

13.10 Ekonometrik Modellemede Ek Konular

Bu bölümde araştırmacıların uygulamada yararlı bulabilecekleri birkaç noktayı daha ele alacağız. Dışadüşenler kaldırgaç ve baskınlık Geri dönüşlü en küçük karaler Chow kestirim başarısızlığı sınaması

72

Dışadüşenler Kaldırgaç ve Baskınlık

Kalıntı kareler toplamını (KKT) en küçüğe indirgenen SEK’in verideki her gözleme eşit ağırlık verdiğini anımsayalım. Ama sışadüşenler kaldırgaç ve baskın noktalar denen üç özel tür verinin varlığı nedeniyle her gözlemin bağlanım sonuçları üzerindeki etkisi eşit olmayabilir. Bunların ne olduğunu ve bağlanım çözümlemesini nasıl etkilediğini bilmek önemlidir.

en küçüğe indirgenen SEK’in verideki her gözleme eşit ağırlık verdiğini anımsayalım. Ama sışadüşenler kaldırgaç ve baskın noktalar denen üç özel tür verinin varlığı nedeniyle her gözlemin bağlanım sonuçları üzerindeki etkisi eşit olmayabilir. Bunların ne olduğunu ve bağlanım çözümlemesini nasıl etkilediğini bilmek önemlidir.")

73

Kesiksiz çizgi bütün veriler için SEK doğrusu, kesikli çizgi ise

Kesiksiz çizgi bütün veriler için SEK doğrusu, kesikli çizgi ise * ile gösterilen dışadüşen çıkarıldığında elde edilen SEK doğrusudur. (a)’da dışadüşen X’in ortalama değerine yakın olup küçük bir kaldırgaç etkisi gösterir, bağlanım katsayıları üzerindeki etkisi düşüktür. (b)’de dışadüşen X’in ortalama değerinden uzak olup yüksek bir kaldırgaç etkisi gösterir, bağlanım katsayıları üzerindeki etkisi büyüktür. (c)’de dışadüşenin kaldırgaç etkisi yüksek ama bağlanım katsayıları üzerindeki etkisi düşüktür çünkü öbür gözlemlerle uyumludur.

’da dışadüşen X’in ortalama değerine yakın olup küçük bir kaldırgaç etkisi gösterir, bağlanım katsayıları üzerindeki etkisi düşüktür. (b)’de dışadüşen X’in ortalama değerinden uzak olup yüksek bir kaldırgaç etkisi gösterir, bağlanım katsayıları üzerindeki etkisi büyüktür. (c)’de dışadüşenin kaldırgaç etkisi yüksek ama bağlanım katsayıları üzerindeki etkisi düşüktür çünkü öbür gözlemlerle uyumludur.")

74

Bir veri noktası, açıklayıcı değişken(ler)in öbür değerlerinden orantısız biçimde uzaksa bunun (yüksek) kaldırgaç etkisi olduğu söylenir. Bir kaldırgaç noktası niye önemlidir? Bağlanım doğrusunu kendisine doğru çekip bu doğrunun eğimini çarptırdığı için. Eğer böyle bir şey olursa bu kaldırgaç (veri) noktasına baskın nokta denir.

noktasına baskın nokta denir..")

75

Geri Dönüşlü En Küçük Kareler

GDEK’in temel düşüncesi basit olup gelir-tasarruf bağlanımıyla açıklanabilir. Y: tasarruf X: gelir

76

Chow Kestirim Başarısızlığı Sınaması

Bunu anlayabilmek için dönemi için tasarruf-gelir fonksiyonu arasındaki ilişkiyi inceleyeceğiz. Gözlenen ve tahmin edilen tasarruflar arasındaki farkın büyük mü küçük mü olduğunu F sınamasıyla şu şekilde sınayabiliriz;

77

Eksik Veri Uygulamada örneklem verisinde bazı gözlemlerin eksik olması ender rastlanan bir şey değildir. Örneğin özel durumlar nedeniyle zaman serilerinde atlamalar olabilir. Nedeni ne olursa olsun eksik veri araştırmacının karşılaşacağı bir sorundur. Burada karşımıza doldurma değer koyma ile ilgili sorunlar çıkar. Ancak bu noktada da başka sorunlar karşımıza çıkabilir.

78

13.12 Normal Dağılmayan Hatalar ve Olasılıklı Açıklayıcı Değişkenler

Hata Terimi Normal Dağılmıyorsa Ne Olur? SEK tahmin edicilerin hala DESTE, yani sapkısız ve doğrusal tahmin ediciler sınıfı içerisinde en küçük varyanslı olduğu söylenebilir. Bu şaşırtıcı bir durum değildir çünkü Gauss Markov teoremini uygulayabilmek için normallik varsayımı gerekmez. Ancak sorun SEK tahmin edicilerinin örnekleme ya da olasılık dağılımlarına gereksinimimiz vardır.

79

2. Olasılıklı Açıklayıcı Değişkenler Çözümlememizin bağımsız değişkenlerin verilen değerlerine bağlı olduğu varsayımıyla ilerlersek SEK tahmin edicilerinin sabit bağımsız değişken durumunda incelediğimiz özellikleri hala geçerlidir. Rassal bağımsız değişken durumunda bu bağımsız değişkenlere hata teriminin bağımsız dağıldıklarını varsayarsak SEK tahmin edicileri yine sapkısız ama artık etkin değildir.

80

Beni Dinlediğiniz İçin Teşekkür Ederim.

Benzer bir sunumlar

>")