Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DIŞ TİCARET VE KAMBİYO MEVZUATI

EYÜP ALBAYRAK

![]()

2

İÇ TİCARET BİR ÜLKENİN ULUSAL SINIRLARI İÇERİSİNDE CARİ MEVZUAT HÜKÜMLERİNE GÖRE O ÜLKE İNSANLARININ YAPMIŞ OLDUKLARI TAŞINIR VE TAŞINMAZ DEĞERLER TİCARETİ İLE BİLGİ VE HİZMET TİCARETİDİR. 1-ULUSAL PARA BİRİMİ İLE YAPILIR 2-O ÜLKE İNSANLARI TARAFINDAN GERÇEKLEŞTİRİLİR 3-O ÜLKENİN CARİ MEVZUAT HÜKÜMLERİNE GÖRE YAPILIR

![]()

3

İLGİLİ KURUMLAR SANAYİ VE TİCARET BAKANLIĞI İÇ TİCARET GENEL MÜDÜRLÜĞÜ

![]()

4

DIŞ TİCARET BİR ÜLKENİN SINIRLARI DIŞINDA DİĞER ÜLKELERLE ULUSLAR ARASI TİCARET KURALLARINA GÖRE YAPILAN TİCARETTİR. DOĞAL KAYNAKLARIN DENGESİZ DAĞILIMI İŞLETMELERİN BÜYÜME İSTEĞİ TOPLUMSAL YAŞAM DÜZEYİNİN YÜKSELMESİ İKLİM KOŞULLARI ULUSLAR ARASI ÖDEMELER VE KAMBİYO SİSTEMİNİN GELİŞTİRİLMESİ gibi nedenler dış ticaretin gelişimine neden olmuştur.

![]()

5

Hükümlerine göre dış ticaret düzenlenir

İlgili mevzuatlar İhracat mevzuatı Gümrük mevzuatı Kambiyo mevzuatı Hükümlerine göre dış ticaret düzenlenir

![]()

6

Dış tic ilgili kurumlar

Para kurumu Dpt Hazine müsteşarlığı Dış ticaret müsteşarlığı Merkez bankası Eximbank Gelirler genel müdürlüğü Gümrük genel müdürlüğü

7

Dış ticaret müsteşarlığı işlevlerini

1-ihracat 2-ithalat 3-anlaşmalar 4-avrupa birliği 5-serbest bölgeler 6-dış ticarette standardizasyon 7-ekonomik araştırmalar ve değerlendirmeler genel müdürlükleri ile yerine getirir.

![]()

8

İhracat genel müd. görevleri

İhracatın kalkınma planları ve yıllık planlardaki ilke hedef ve politikalar yönünde ülke ekonomisi yararına düzenlenmesini, desteklenmesini ve geliştirilmesini sağlamak. İhracat mevzuatını hazırlamak İhracata konu tarım ürünlerinin desteklenme alım fiyatlarının belirlenmesi İhraç maddelerimize uygulanan kısıtlayıcı tedbirlerin ortadan kaldırılmasına çalımak İhracatçı birlikleri ve üst kuruluşların çalışma esaslarını belirlemek

9

İhraç ürünlerinin tanıtımı amacıyla yurt içinde ve yurt dışında konferans seminer, ve benzeri organizasyonlar düzenlemek Kıyı sınır ticareti ile ilgili düzenlemeler yapmak İhracat projelerini değerlendirerek uygun görülenleri ihracatı TEŞVİK BELGESİNE bağlamak

10

İthalat genel müdürlüğünün görevleri

İtahalatın uluslar arası anlaşmalar ile kalkınma planları ve yıllık progaramlarda öngörülen ilke hedef ve politikalar çerçevesinde yürütülmesini sağlamak İthalata dair mevzuatı hazırlamak İthalatçı birlikleri ve üst kuruluşların çalışma esasların belirlemek İthalatla ilgili belgeler vermek

11

Anlaşmalar genel müdürlüğünün görvleri

İki taraflı ticaret ve iki taraflı ticaret sınai ve teknik işbirliği anlaşmaları ile çok taraflı ticaret anlaşmalarını gerektiğinde ilgili bakanlık ve kuruluşlarla işbirliği halinde hazırlamak

12

Avrupa birliği genel müdürlüğünün görevleri

Avrupa birliği ile Türkiye arasındaki ortaklık analaşması ile bu anlaŞmaya ek anlaşma ve protokollerdeki müsteşarlığın görev alanına giren konularla ilgili uygulamanın yürütülmesini sağlamak

13

Serbest bölgeler genel müdürlüğünün görevleri

Serbest bölgelerin kurulması, yönetilmesi ve işletilmesiyle iligili ilke ve politikaların tespiti konusunda çalışmak Serbest bölgede faliyet göstereceklere FALİYET RUHSATI VERMEK

14

DIŞ TİC STANDARDİZASYON GEN. MÜDÜRLÜĞÜNÜN GÖREVLERİ

DIŞ ticaret konu malların standartlaştırılmasını sağlamak

15

Ekonomik araştırmalar ve değerlendirme genel müdürlüğünün görevleri

Türkiye ve dünya ekonomisi ve ticareti ile ilgili gelişmeleri sürekli olarak izlemek ve değerlendirmek

16

Ülkemizde dış ticaret Dış ticaret mevzuatı Gümrük mevzuatı

Kambiyo mevzuatı çerçevesinde çıkarılan mevzuatlar

![]()

17

Dış ticaret mevzuatı İki veya daha fazla ülke arasında yapılan mal hizmet alış verişi olup bu işlem özellikle mal alım ve satımında gerçekleşmektedir. Bir ülkeden diger bir ülkeye yapılan ihracat veya o ülkeye bir başka ülkeden getirilen malların çıkış veya giriş işlemlerinin düzenlenmesini içeren kurallar bütünüdür.

![]()

18

Gümrük mevzuatı Bir malın TÜRKİYE gümrük bölgesine girişi ve Türkiye gümrük bölgesinden çıkışı ile ilgili devlet kuruluşlarınca alınan tüm önlemlerin noksansız uygulamasını amaçlayan bir denetim sistemini içerir.

19

Kambiyo mevzuatı 1567 sayılı Türk parasının kıymetini koruma yasasında belirtilen kuralların uyugulanmasıdır. Bedellerin ödenmesi ve transferine ait usul ve esasları belirler

20

Ulusal dış ticaretimiz bu mevzuatların yanında

Bankacılık mevzuatı Sigortacılık mevzuatı Taşımacılık mevzuatı Uluslar arası ticari teamüller ve kurallar göz önünde tutularak yürütülmektedir.

![]()

21

İHRACAT(DIŞ SATIM) BİR MALIN YADA DEĞERİN YÜRÜRLÜKTEKİ İHRACAT MEVZUATI İLE GÜMRÜK MEVZUATINA UYGUN BİR ŞEKİLDE FİİLİ İHRACATININ YAPILMASI VE KAMBİYO MEVZUATINA GÖRE BEDELİNİN ÜLKEYE GETİRİLMESİNİN YAHUT DTM TARAFINDAN İHRACAT OLARAK KABUL EDİLEN DİĞER ÇIKIŞLARI İFADE EDER.

22

İHRACAT YAPMAK İHRACATÇI FİRMALAR için ;

SATIŞTA İÇ PAZARA OLAN BAĞIMLILIĞI AZALTMAK FAZLA ÜRETİM KAPASİTESİNİ SATMAK SATIŞ HACMİNİ VE SATIŞ KARINI ARTIRMAK DÜNYA PAZARLARINDAN PAY ALMAK PAZAR DALGALANMALARINI DENGEDE TUTMAK REKABET GÜCÜNÜ ARTIRMAK İSTİHDAM YARATMAK DIŞ TİCARET AÇIĞININ KAPANMASINA YARDIMCI OLMAK AÇISINDAN ÖNEM TAŞIR

23

İHRACATIN, İHRACAT YAPAN FİRMALARA DA DOĞRUDAN FAYDALARI VARDIR

PAZAR PAYINI GENİŞLETME ÜRETİMİ ARTIRMA İÇ PAZARDAKİ REKABETİ YAYMA OLANAĞI İÇ PAZARDA DENENMİŞ ÜRÜNLER İLE PAZAR ARAŞTIMA MALİYETLERİ AZALTIR

24

BUNLARIN YANINDA PAZAR DALGALANMALARINI DENGEDE TUTMAK

FAZLA ÜRETİM KAPASİTESİNİ SATMAK DIŞ TİCARET AÇIĞININ AZALMASINA KATKI YAPAR İHRACATLA İLGİLİ UZMANLAR ULAŞABİLME

25

İÇ VEYA DIŞ PAZARA AÇILMANIN RİSKLERİ

SATIŞLAR TAHMİN EDİLENİN ALTINDA KALABİLİR REKABET BEKLENENDEN FAZLA OLABİLİR ALICILAR ÖDEME YAPMAKTA YAVAŞ OLABİLİR YADA YAPMAYABİLİR

26

İhracata özgü riskler İhracat gelirlerinin geri çıkışı kısıtlanmış veya yasaklanmış olabilir Döviz kurundaki dalgalanmalar karı etkiler Ödeme yapılmaması veya hukuki sorunlar Savaş, iç savaş ve millileştirme İhraç malı yabancı pazarlarda kabul görmeyebilir Para, kredi ve kur maliyet hatalarına neden olabilir.

27

İthalat (dış alım) MAL VE HİZMETLERİN ÜLKE DIŞINDAN VERGİLERİ ÖDENEREK VEYA ÖDENMEKSİZİN GEÇİCİ VEYA KESİN OLARAK YURDA SOKULMASI İŞLEMİNE DENİR.

MAL VE HİZMETLERİN ÜLKE DIŞINDAN VERGİLERİ ÖDENEREK VEYA ÖDENMEKSİZİN GEÇİCİ VEYA KESİN OLARAK YURDA SOKULMASI İŞLEMİNE DENİR.")

28

DÖVİZ TRANSFERİ YAPILIP YAPILMAMASINA GÖRE

1.BEDELLİ İTHALAT 2.BEDELSİZ İTHALAT

29

BEDELLİ İTHALAT İTHALATTAKİ ÖDEME ŞEKİLLERİNDEN BİRİ İLE YURT DIŞINA DÖVİZ TRANSFERİNİN YAPILARAK GERÇEKLEŞTİRİLEN

30

BEDELSİZ İTHALAT İTHAL EDİLEN MALLARIN BEDELLERİNİN YURT DIŞINDA KAZANILAN DÖVİZLERLE KARŞILANARAK YURT DIŞINA HER HANGİ BİR DÖVİZ TRANSFERİ YAPILMADAN GERÇEKLEŞTİRİLİR.

31

ithalat ÜLKE EKONOMİSİ YARARINA ULUSLAR ARASI TİCARETİN GEREKLERİNE UYGUN OLARAK KAMU AHLAKI , KAMU DÜZENİ VE GÜVENLİĞİ, İNSAN HAYVAN VE BİTKİ SAĞLIĞININ KORUNMASI , SINAİ VE TİCARİ MÜLKİYETİN KORUNMASI AMAÇLARIYLA CARİ MEVZUAT HÜKÜMLERİNE GÖRE GEREKLİ MAL , HAMMADDE , MAKİNA TEÇHİZAT, İLAÇ GİBİ DEĞERLERİN SATIN ALINARAK ÜLKEYE GETİRİLMESİDİR

32

ÜLKEMİZDE İTHALAT İLE İLGİLİ HER TÜRLÜ İŞLEM İTHALAT REJİMİ KARARI VE BU KARARA DAYANILARAK ÇIKARILAN YÖNETMELİK TEBLİĞ VE TALİMATLAR İLE İKİ TARAFLI VEYA ÇOK TARAFLI ANLAŞMALAR ÇERÇEVESİNDE YÜRÜTÜLÜR.

33

TRANSİT TİCARET TÜRKİYE DIŞINDA SATILAN MALLARIN TÜRKİYEDEN GEÇİRİLEREK YADA GETİRİLMEKSİZİN ÜÇÜNCÜ BİR ÜLKEYE SATIŞI ŞEKLİNDE YAPILAN İHRACATTIR. MUTLAKA ALIŞ SATIŞ ARASINDA OLUMLU BİR FARK OLMASI GEREKİR İTHALAT VE İHRACAT FORMALİTELERİ YOKTUR.

![]()

34

TRANSİT TİCARET İŞLEMLERİ İHRACATÇI FİRMALAR TARAFINDAN transit ticaret formu EK 2 DÜZENLENMEK SURETİYLE ARACI BANKALARA YAPILIR ULUSLAR ARASI ANLAŞMALARLA TİCARETİ YASAKLANMIŞ MALLAR İLE DTM (Dış Tic. Müsteşarlığı) MADDE POLİTİKASI İTİBARİYLE YASAKLANMIŞ MALLAR TRANSİT TİC KONU OLAMAZ

![]()

35

TRANSİT TİCARETE İLİŞKİN TEBLİĞ (TEBLİĞ NO: İHRACAT 2006/6) Dayanak, kapsam ve uygulama MADDE 1 – (1) 22/12/1995 tarihli ve 95/7623 sayılı İhracat Rejimi Kararı’nın 3 üncü maddesinin (e) bendine istinaden, yurtdışında veya serbest bölgede yerleşik bir firmadan ya da antrepodan satın alınan malların, ülkemiz üzerinden transit olarak veya doğrudan doğruya yurtdışında veya serbest bölgede yerleşik bir firmaya ya da antrepoya satılmasına ilişkin usul ve esaslar aşağıdaki şekilde belirlenmiştir. (2) Transit ticarette alış ve satış bedelleri arasında lehte fark olması esastır. (3) Ancak, alış ve satış bedelleri arasında aleyhte farkın söz konusu olması halinde, transit ticaret formunun düzenlenmesine ilişkin talepler; a) Aleyhte farkın, kambiyo mevzuatında belirlenen genel terkin limitini aşmaması ya da genel terkin limitini aşmakla birlikte kambiyo mevzuatında belirlenen mücbir sebep hallerine dayandığının tevsiki halinde ilgili bankalarca, b) Aleyhte farkın, genel terkin limitini aşmakla birlikte, mücbir sebep halleri dışında kalan haklı durumlara dayanması halinde Dış Ticaret Müsteşarlığınca (İhracat Genel Müdürlüğü), sonuçlandırılır. Başvuru MADDE 2 – (1) Transit ticaret talepleri, bu Tebliğin ekinde yer alan "Transit Ticaret Formu" düzenlenmek suretiyle bankalara yapılır. Müteferrik hükümler MADDE 3 – (1) Transit ticarete konu olan mallarla ilgili olarak, ithalata ve ihracata ilişkin vergi, resim, harç ve fon tahsil edilmez. (2) Gümrük idarelerince verilebilecek izne istinaden, malların Türkiye Gümrük Bölgesi'ne gelerek işçilik görmek üzere geçici depolama yeri veya antrepolara alınması "ithalat" hükmünde değildir. İzin verilmeyen haller MADDE 4 – (1) Uluslararası anlaşmalarla ticareti yasaklanmış mallar ile Dış Ticaret Müsteşarlığı'nın madde politikası itibariyle transit ticaretinin yapılmasını uygun görmediği mallar transit ticarete konu olamaz. (2) İthalat ve ihracat yapılması yasaklanmış ülkelerle transit ticaret yapılamaz. Banka uygulamaları MADDE 5 – (1) Transit ticarete ilişkin bankacılık uygulamaları Dış Ticaret ve Kambiyo Mevzuatı çerçevesinde Türkiye Cumhuriyet Merkez Bankasınca belirlenecek esaslara göre yapılır. Yetki MADDE 6 – (1) Dış Ticaret Müsteşarlığı (İhracat Genel Müdürlüğü) bu Tebliğ hükümlerine istinaden transit ticaret işlemlerinin usul ve esaslarını belirlemeye, talimat vermeye, özel ve zorunlu durumları inceleyip sonuçlandırmaya ve uygulamada ortaya çıkacak sorunları çözümlemeye yetkilidir. Yürürlükten kaldırılan Tebliğ MADDE 7 – (1) 6/1/1996 tarihli ve sayılı Resmî Gazete'de yayımlanan İhracat 96/8 sayılı Transit Ticarete İlişkin Tebliğ yürürlükten kaldırılmıştır. Yürürlük MADDE 8 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Yürütme MADDE 9 – (1) Bu Tebliğ hükümlerini Dış Ticaret Müsteşarlığı'nın bağlı olduğu Bakan yürütür.

![]()

36

SINIR VE KIYI TİCARETİ SINIR VE LİMAN İLLERİNİN GEREKSİNİMLERİNİN KARŞILANMASI AMACIYLA KOMSU ÜLKELERİN SINIR VELİMAN YÖRELERİYLE KARŞILIKLI OLARAK YAPILAN TİCARİ İŞLEMLER SINIR TİC YAPILACAK İLLERİN TESPİTİ DTM, MSB,İB, GÜMRÜK MÜS. KOMİSYON TEKLİFİ İLE BAŞBAKNLIKCA KARARLAŞTIRILIR. SINIR TİCARETİ BELGESİ ALINMASI GEREKİR.

![]()

37

DIŞ TİCARETİN GELİŞİMİ

TEKNİK TEKNOLOJİ DOĞAL KAYNAKLARIN DENGESİZ DAĞILIMI İŞLETMELERİN BÜYÜME İSTEĞİ İKLİM KOŞULLARI KAMBİYO SİSTEMLERİNİN GELİŞİMİ DIŞ TİCARETİN ESAS NEDENİ BİRBİRİNDEN BAĞIMSIZ VE EŞİT HAKLARA SAHİP İKİ DEVLETİN VARLIĞI

![]()

38

KARŞILAŞTIRMALI ÜSTÜNLÜK İLEKESİ

HER ÜLKE BAZI ÜRÜN VE HİZMETLERİ DİĞER ÜRÜN VE HİZMETLERDEN DAHA VERİMLİ BİR ŞEKİLDE ÜRETEBİLİR

39

İKİNCİ DÜNYA SAVASINDAN ÖNCE KORUMACI POLİTİKALAR UYUGLANIYORDU

1944 BRETTON WOODS KONFERANSI DÜNYA BANKASI ULUSLAR ARASI PARA FONU KURULDU 1948 HAVANADA 50 ÜLKE ULUSLAR ARASI TİCARETİN SERBESTLEŞMESİ İÇİN ULUSLARARASI TİCARET ÖRGÜTÜNÜ KURMUŞLAR (İTO)

")

40

ULUSLAR ARASI TİCARET ODASI

ULUSLAR ARASI TİCARET İÇİN YASAL DÜZENLEMELER İLE EN AZA İNDİRMEK AMAÇLI KURULMUŞTUR (ICC) FARKLI ÜLKELERE MENSUP FİRMALARIN BİRBİRLERİYLE YAPACAKLARI DIŞ TİCARETTE İŞLEMLERİN KOLAYLAŞTIRILMASI TİCARET HACMİNİN ARTIRILMASI TİCARETİN BELLİ STANDARTLARA GÖRE YAPILMASI

![]()

41

incoterm ULUSLAR ARASI KURALLAR SETİNİ VE SIKLIKLA KULLANILAN TİCARİ TERİMLERİ SAĞLAMAKTADIR. ALICI VE SATICININ TİCARET SIRASINDA NE TÜR SORUMLULUKLARININ OLDUĞUNU AÇIKÇA ANLATMAKTADIR. BU YOLLA TÜM SÜREÇ BOYUNCA HİÇ BİR KARMAŞAYA MEYDAN VERİLMEDEN ALIŞ VERİŞ TAMAMLANMAKTADIR.

42

Nicin incoterm Liman masraflarını kim ödeyecek

Geçiş izninden kim sorumlu Nakliyeyi kim organize edecek Deniz nakliyesi için yeterlilik dökümanları kimde var Kim sigortalıyor ne kadara ve bu iş için nekadar zaman veriyor İncoterm 2000

43

ihracatcı İhrac edeceği mala göre ilgili ihracatçı birliğine üye olan gerçek usulde vergiye tabi gerçek ve tüzel kişi tacirler esnaf ve sanatkarlar odalarına kayıt olup üretim faaliyetiyle uğraşan esnaf ve sanatkarlar ile konsorsiyumlardır. 57 ihracatçı birliğinden birine üye olmak

44

Fiili ihracatçı İhraç konusu malın gümrük mevzuatı hükümleri çerçevesinde muayenesinin yapılıp taşıta yüklenmesinin , bir yerden veya değişik yerlerden bir defada veya kısım kısım gelen dökme veya diğer eşyada yüklemenin tamamlanmasının veyahut gümrük mevzuatınca fiili ihracat olarak kabul edilen diğer çıkışları ifade eder.

45

GÜMRÜK BEYANNAMESİ GÜMRÜK MEVZUATINA GÖRE DOLDURULARAK İLGİLİ İHRACAT BİRLİĞİ TARAFINDAN ONAYLANDIKTAN SONRA GÜMRÜK İDARESİNE VERİLEN BELGEDİR. ÜRÜNLERLE İLGİLİ BÜTÜN BİLGİLERİ İÇEREN BELGE

46

DÖVİZ DIŞ TİCARETTE ÖDEMELERİN HER ÜLKE TARAFINDAN KABULEDİLEBİLEN ULUSLAR ARASI GEÇERLİLİĞİ OLAN PARALARLA YAPILMASI ESASTIR. ÜLKELERİN ELİNDE BULUNAN MADENİ VE KAĞIT PARA ŞEKLİNDEKİ BÜTÜN ÜLKE PARALARI VE BU PARALARLA ÖDEMYİ SAĞLAYAN HER TÜRLÜ HESAP BELGE VE ARAÇLARIN TÜMÜNE DÖVİZ VEYA KAMBİYO DENİR. ÇEK BONO SEYAHAT ÇEKİ KAMBİYO MEVZUATINA GÖRE EFEKTİF DAHİL YABANCI YABANCI PARAYLA ÖDEMEYİ SAĞLAYAN HER TÜR HESAP BELGE VE VASITALARI İFADE EDER

![]()

47

DÖVİZ BÜTÜN YABANCI PARA ÖDEME ARAÇLARINI KAPSAYAN BİR KAVRAMDIR.EFEKTİF DÖVİZ KAVRAMI İÇİNDE YER ALMAKTADIR

48

DÖVİZ ALIŞ VE SATIŞININ YAPILDIĞI VE DÖVİZ KURUNUN OLUŞTUĞU PİYASADIR

DÖVİZ PİYASASI DÖVİZ ALIŞ VE SATIŞININ YAPILDIĞI VE DÖVİZ KURUNUN OLUŞTUĞU PİYASADIR

49

DÖVİZ PİYASASININ BAŞLICA 4 FONKSİYONU BULUNMAKTADIR

KREDİ SAĞLAMA SATINALMA GÜCÜ TRANSFERİ DÖVİZ RİSKLERİNİ ÖNLEME DIŞ TİCARET DENGESİNİN ZAMAN İÇİNDE KURULMASINA YARDIM

50

Convertıbılıty (çevirilebilirlik) KONVERTiBİLİTE

ULUSAL PARANIN DİĞER PARALARA VEYA ALTINA HİÇ BİR KISITLAMAYA TABİ TUTULMAKSIZIN ÇEVRİLEBİLMESİNE DENİR. BÜTÜN ÜLKELERCE KABUL GÖRÜR.

51

EKONOMİLERİ GÜÇLÜ ÜLKELERİN PARALARI KONVERTİBİLDİR.

KONVERTİBİLİTE BİR ÜLKE PARASININ ULUSLAR ARASI ÖDEMELERDE KABUL EDİLEBİLİRLİĞİ ANLAMINA GELİR EKONOMİLERİ GÜÇLÜ ÜLKELERİN PARALARI KONVERTİBİLDİR.

52

BİR PARANIN KONVERTİBL OLABİLMESİ İÇİN

ÜLKENİN ÖDEMELER BİLANÇOSU BÜYÜK VE DEVAMLI AÇIK VERMEMELİDİR ÜLKE DIŞA AÇIK BİR EKONOMİK YAPIDA OLMALIDIR DIŞ TİCARET VE DÖVİZ İŞLEMLERİNDE KISITLAMALAR OLMAMALIDIR DÜNYA EKONOMİSİNDE ÇIKABİLECEK KRİZLERE KARŞI YETERLİ ALTIN VE DÖVİZ REZERVİ ENFLASYON DÜŞÜK OLMALIDIR İŞ GÜCÜ VERİMLİLİĞİ FİYAT İSTİKRARI

53

Bir ülkenin konvertibilite rejimine geçerken almak zorunda olduğu önlemler

54

Dış ticaret ve ödemeler bilançosunda denge sağlamak

Yeterli döviz rezervlerine ulaşmak Serbest bir döviz piyasası oluşturmak Gerçekçi bir döviz kuru politikası izlemek Para ve sermaye piyasalarını mümkün olduğu ölçüde uluslar arası piyasalar ile bütünleştirmek İthalat kısıtlamalarını ve gümrük tarifelerini asgari seviyeye indirerek dış piyasalara açılmayı sağlamak

![]()

55

Konvertibilite ülke parasının uluslar arası piyasalarda değer ve güven kazanmasını sağlar

Ülke ekonomisinin gücü ve sağlamalığını yansıtır Uluslar arası ödemelerde büyük kolaylık temin eden bir rejimdir

56

Diğer ülke paralarına serbestçe ve süratle çevrilebilen dövizlerdir.

Serbest döviz Diğer ülke paralarına serbestçe ve süratle çevrilebilen dövizlerdir.

57

BANKNOT ŞEKLİNDEKİ TÜM YABANCI PARALARI İFADE ETMEKTEDİR NAKİT

EFEKTİF BANKNOT ŞEKLİNDEKİ TÜM YABANCI PARALARI İFADE ETMEKTEDİR NAKİT

58

KUR ULUSAL PARANIN YABANCI PARALAR KARŞISINDAKİ DEĞERİNE FİYATINA KUR DENİR

59

TÜRKİYEDEKİ UYGULAMADA KURLAR ÜÇ FARKLI ŞEKİLDE OLUŞUR

1 TC MERKEZ BANKASINCA İLAN EDİLEN KURLAR 2 BANKALARCA VE ÖZEL FİNANS KURUMLARINCA MB BELİRLEDİĞİ KURDAN DÖVİZE BİNDE 2 EFEKTİFTE BİNDE 1 İ GEÇMEMEK ÜZERE BELİRLEDİKLERİ KURLAR 3 SERBEST PİYASADA OLUŞAN KURLAR

60

Cari kur Kambiyo borsalarında oluşan döviz fiyatlarına cari kur veya hakiki kur denir

61

Esas kur Resmi kur TC merkez bankası

62

Çapraz kur İki ülke parasının birbirine çevrilme oranı paritede denir. 1euro 1.32$ gibi

63

Sabit kur Bankaların yabancı para birimleriyle oluşan işlemleri bankalar kendi muhasebe kayıtlarında sabit kur üzerinden kayda geçirirler.1$=1ytl

64

Kambiyo bosalarında fiyat iki şekilde izlenir

1 belirli kur: 1 pount $ gibi MİLLİ PARA YABANCI PARA İLE İFADE EDİLİYORSA CERTAİN ÖRNEĞİN 1TL=0,4 $ 2 Belirsiz kur YABANCI PARA MİLLİ PARAYLA İFADE EDİLİYROSA UNCERTAİN 1$=2,5 TL GİBİ

65

ARBİTRAJ KARCILIK BİR MALI DÖVİZİ YADA GAYRİ MENKULU UCUZ OLDUĞU ZAMANLARDA SATINALMAK PAHALI OLDUĞU ZAMANLARDA SATMAK SURETİYLE ARADAKİ FİYAT FARKINDAN KAZANÇ SAĞLAMAK

66

transfer YABANCI ÜLKEDEKİ ALACAKLIYA ÖDEME YAPILMASINA OLANAK SAĞLAMA

ÖDEMELER İTHALATÇI VE İHRACATÇI FİRMALARA ÇALIŞTIKLARI BANKALAR VASITASIYLA YAPILIR.

67

TÜRK PARASI TEDAVÜLDEKİ PARA

68

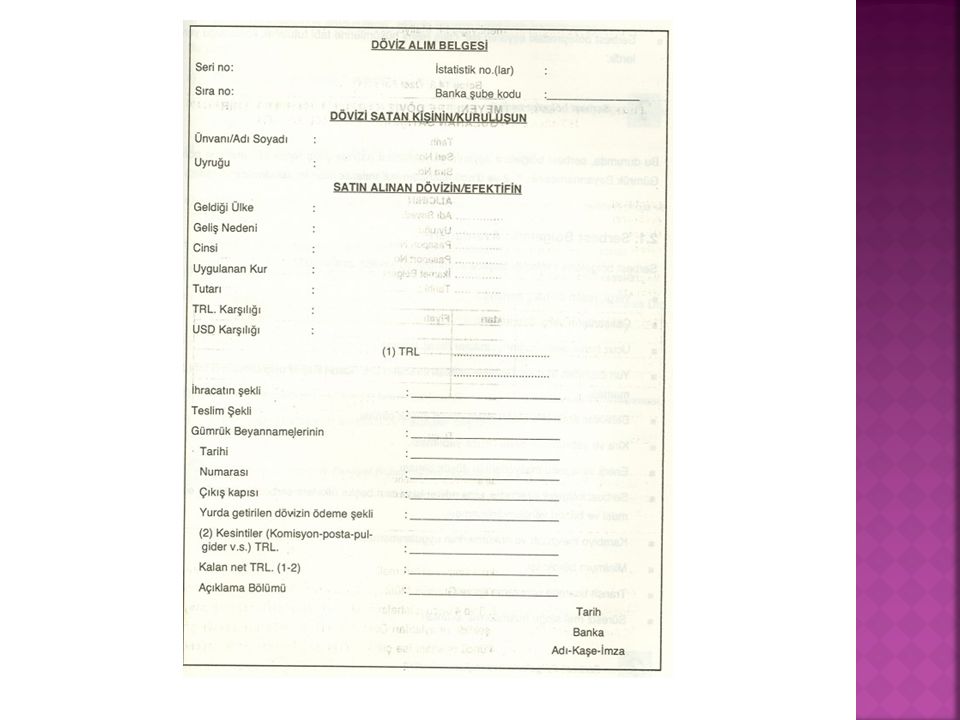

DAB DÖVİZ ALIM BELGESİ İhracat bedellerinin ve muhabir bankadan talep edilen banka komisyonlarının alışı yapılırken döviz alım belgesi düzenlenir.

70

DSB DÖVİZ SATIM BELGESİ

Dışarıya ödenen komisyoncu komisyonları, muhabirin talep ettiği komisyonlar , vs. için döviz satım belgesi (veya Türk parası transfer belgesi ) düzenlenir.

düzenlenir.")

71

DTH DÖVİZ TEVDİAT HESABI

Yurt içinde ve yurt dışında yerleşik gerçek ve tüzel kişiler adına hiçbir kısıtlamaya tabi olmaksızın bankalarda vadeli veya vadesiz TL veya döviz tevdiat hesabı açılabilir. Döviz tevdiat hesapları, T.C. Merkez Bankası’nca alım satım konusu yapılan konvertibl (Dönüşebilen: yurdumuzda para birimlerinin birbirine çevrimi olarak adlandırılır.

72

KAMBİYO DEĞİŞTİRME, BOZDURMA DEĞER FİYAT ANLAMINA GELİR

BİR ÜLKE PARASININ ÖTEKİ ÜLKE PARALARIYLA DEĞİŞİMİ ANLAMINA GELMEKTEDİR. NAKİT, DÖVİZ, ALTIN, SENET GİBİ MENKUL DEĞERLER ÜZERİNE YAPILAN İŞLEMLERİ KAPSAR.

73

GÜNÜMÜZDE KAMBİYO ANLAMI İÇİNE YABANCI ÜLKE PARALARI ÜZERİNDEN DÜZENLENEN TİCARİ SENETLER, ÇEK , POLİCE VE BONO GİBİ BELGELERDE GİRMETEDİR.

74

ÜLKEMİZDEKİ KULLANIMINDAN HAREKETLE BİR TANIMLAMA YAPMAK GEREKİRSE

MADENİ YADA KAĞIT PARA ŞEKLİNDEKİ TÜM YABANCI ÜLKE PARALARI VE BU PARALARLA ÖDEMEYE OLANAK SAĞLAYAN HER TÜRLÜ HESAP BELGE VE ARAÇLAR DÖVİZ VEYA KAMBİYO OLARAK TANIMLANIR

75

GEÇİCİ İHRACAT AZ VEYA ÇOK İŞÇİLİK GÖRMEK İZABE EDİLMEK AMBALAJ VB.. YURT DIŞINA GÖNDERİLMESİ İZABE EDİLMEK ; Madenleri ergitme, sıvı durumuna getirme. Cevherin izabe fırınında yakıt ve yanma için gerekli hava yardımı ile ısıtılarak ergitilmesi, ilave edilen katkı malzemesinin etkisi ile cevher içerisindeki gang minerallerinin metalik fazdan ayrı bir curuf denilen atık camsı silikat fazında toplanması işlemidir.

76

3. HAFTA TESLİM ŞEKİLLERİ

77

Dış ticarette teslim şekilleri

![]()

78

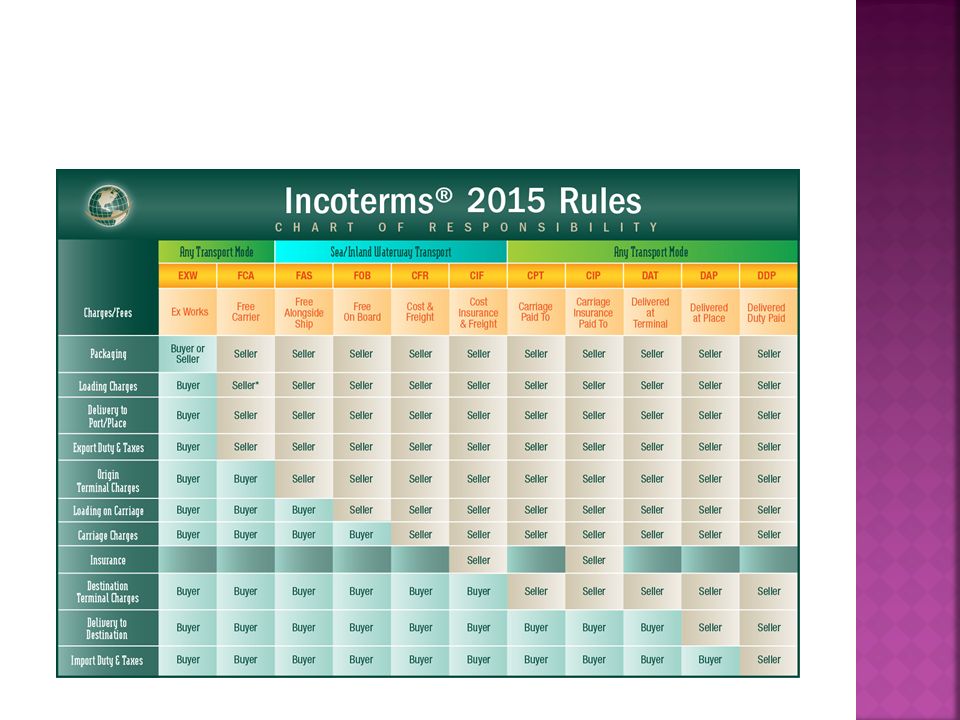

INCOTERMS, Uluslararası Ticaret Odası (ICC) tarafından uluslararası ticarette kullanılan terimlerin bir standarda kavuşturulması amacıyla uygulamaya konulan bir programdır. İlk olarak 1936'da yayınlanmış INCOTERMS, zamanla uluslararası ticarette yaşanan değişikliklere bağlı olarak 1963, 1967, 1976, 1980, 1990, 2000 yıllarında revize edilmiştir. Günümüzde geçerli olan versiyon ise 1 Ocak 2011 'de uygulamaya giren INCOTERMS 2010'dir. INCOTERMS 2010, 4 ana başlık altında toplanan 11 terimden oluşmaktadır versiyonunda DAF, DES, DEQ, DDU terimleri kaldırılarak bunlar yerine DAT(Delivered At Terminal), DAP(Delivered At Place) terimleri eklenmiştir.

![]()

79

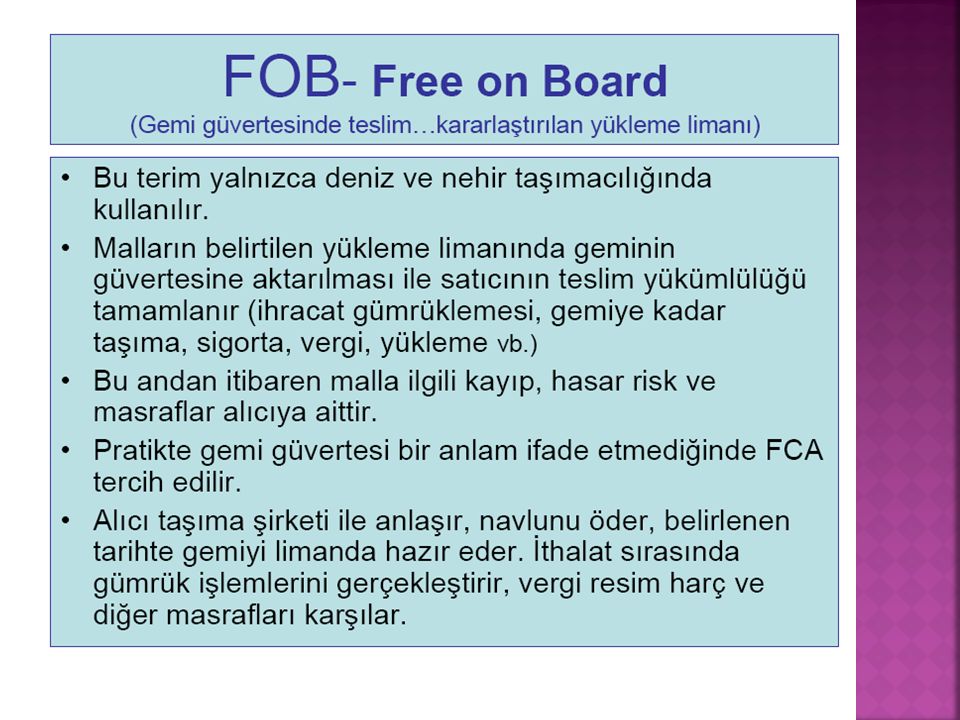

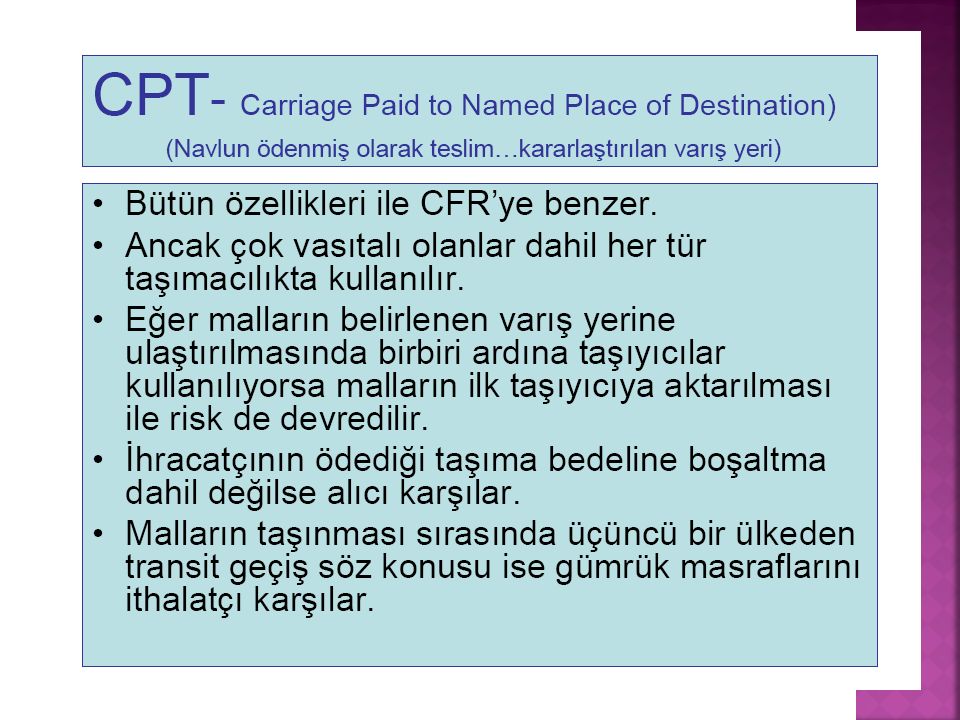

Grup E - Çıkış: EXW. Ex Works Grup F - Navlun Ödenmemiş FCA. Free Carrier FOB. Free On Board FAS. Free Alongside Ship Grup C - Navlun Ödenmiş: CFR. Cost and Freight CIF. Cost, Insurance and Freight CPT. Carriage Paid To CIP. Carriage and Insurance Paid to Grup D - Varış: DAP. Delivered At Place DAT. Delivered At Terminal DDP. Delivered Duty Paid

82

DAHİLDE İŞLEME İZİN BELGELERİNİN KAPATILMASI İÇİN

GEREKLİ BİLGİ VE BELGELER 1. Dahilde İşleme İzin Belgesi aslı 2- Gümrük beyannameleri asılları (Kapatma işlemini müteakip taahhüde sayıldığına dair meşruhat düşülerek iade edilmek üzere) ve fotokopileri 3- Döviz Alım Belgesi aslı (İhracatın özel fatura ile yapılması halinde) 4- İhraç Ürünleri İle İlgili Hammadde Sarfiyat Tablosu (Ek-5) 5- İhracat Listesi (Ek-8) (Gümrük Müdürlükleri bazında tarih sıralı ard arda global ve mamul bazında olmak üzere ayrı ayrı düzenlenmesi gerekmektedir.) 6- İthalat Listesi (Ek-9) (Gümrük Müdürlükleri bazında tarih sıralı ard arda global ve mamul bazında olmak üzere ayrı ayrı düzenlenmesi gerekmektedir.) 7- İhraç edilen mamulün üretimi ile ilgili Kapasite Raporu (Ticaret ve/veya sanayi odalarınca tasdikli)* 8- Ekspertiz Raporu (İlgili en az iki mühendis tarafından imzalanmış ve ilgili birimin yetkilileri tarafından tasdik edilmiş)** 9- Telafi Edici Vergi Makbuzu(Ek1-Eski TEV Formu)(Ek2-Yeni Tev Formu) (Gerekli olması halinde) 10- A.TR Dolaşım Belgesi (Gerekli olması halinde) 11- Menşe İspat Belgeleri (Gerekli olması halinde) 12- Tedarikçi Beyanı (Gerekli olması halinde) 13- Ön Statü Belgesi (İhracatın serbest bölgeye yapılması halinde) 14- Serbest Bölge Bilgi İşlem Formu (Serbest bölgelerden başka bir ülkeye satış yapılması halinde) 15- Serbest bölgeden yapılan ithalata ilişkin gümrük beyannamesinin orijinali ve bu ithalatın yapıldığı dahilde işleme izin belgesinin noter tasdikli örneği (Serbest bölgelerden bir başka belge kapsamında Türkiye Gümrük Bölgesine ithalat yapılması halinde) 16- Yeminli Mali Müşavirlerce onaylı İhracata İlişkin Gümrük Beyannamesi Listesi (Tecil-terkin sistemi çerçevesindeki yurt içi alımlarında) 17-İthalatın finansmanı amacıyla "Döviz olarak döviz kredisi" kullanılıp kullanılmadığına dair taahhütname, /1 tebliğ yürürlük tarihinden sonra düzenlenen belgelerde Türkiye'nin AT uygulaması dışında uyguladığı gözetim ve koruma önlemlerine tabi tutulan eşyaların AT üyesi ülkelere ihrac edilmesi durumunda Türkiye'nin AT dışında gözetim ve korunma önlemlerini münferiden uyguladığına dair İthalat Genel Müdürlüğü'nden alınacak yazının ibraz edilmesi 19- Yurtiçi Alım Listesi (DİİB kapsamında tecil-terkin sistemi çerçevesinde yurtiçi alım yapılması halinde) 20. Yurtiçi Satış Listesi (DİİB kapsamında tecil-terkin sistemi çerçevesinde yurtiçi satış yapılması halinde)

ve fotokopileri. 3- Döviz Alım Belgesi aslı (İhracatın özel fatura ile yapılması halinde) 4- İhraç Ürünleri İle İlgili Hammadde Sarfiyat Tablosu (Ek-5) 5- İhracat Listesi (Ek-8) (Gümrük Müdürlükleri bazında tarih sıralı ard arda global ve mamul bazında olmak üzere ayrı ayrı düzenlenmesi gerekmektedir.) 6- İthalat Listesi (Ek-9) (Gümrük Müdürlükleri bazında tarih sıralı ard arda global ve mamul bazında olmak üzere ayrı ayrı düzenlenmesi gerekmektedir.) 7- İhraç edilen mamulün üretimi ile ilgili Kapasite Raporu (Ticaret ve/veya sanayi odalarınca tasdikli)* 8- Ekspertiz Raporu (İlgili en az iki mühendis tarafından imzalanmış ve ilgili birimin yetkilileri tarafından tasdik edilmiş)** 9- Telafi Edici Vergi Makbuzu(Ek1-Eski TEV Formu)(Ek2-Yeni Tev Formu) (Gerekli olması halinde) 10- A.TR Dolaşım Belgesi (Gerekli olması halinde) 11- Menşe İspat Belgeleri (Gerekli olması halinde) 12- Tedarikçi Beyanı (Gerekli olması halinde) 13- Ön Statü Belgesi (İhracatın serbest bölgeye yapılması halinde) 14- Serbest Bölge Bilgi İşlem Formu (Serbest bölgelerden başka bir ülkeye satış yapılması halinde) 15- Serbest bölgeden yapılan ithalata ilişkin gümrük beyannamesinin orijinali ve bu ithalatın yapıldığı dahilde işleme izin belgesinin noter tasdikli örneği (Serbest bölgelerden bir başka belge kapsamında Türkiye Gümrük Bölgesine ithalat yapılması halinde) 16- Yeminli Mali Müşavirlerce onaylı İhracata İlişkin Gümrük Beyannamesi Listesi (Tecil-terkin sistemi çerçevesindeki yurt içi alımlarında) 17-İthalatın finansmanı amacıyla Döviz olarak döviz kredisi kullanılıp kullanılmadığına dair taahhütname, /1 tebliğ yürürlük tarihinden sonra düzenlenen belgelerde Türkiye nin AT uygulaması dışında uyguladığı gözetim ve koruma önlemlerine tabi tutulan eşyaların AT üyesi ülkelere ihrac edilmesi durumunda Türkiye nin AT dışında gözetim ve korunma önlemlerini münferiden uyguladığına dair İthalat Genel Müdürlüğü nden alınacak yazının ibraz edilmesi. 19- Yurtiçi Alım Listesi (DİİB kapsamında tecil-terkin sistemi çerçevesinde yurtiçi alım yapılması halinde) 20. Yurtiçi Satış Listesi (DİİB kapsamında tecil-terkin sistemi çerçevesinde yurtiçi satış yapılması halinde)")

95

ÖZEL FİNANS KURUMLARI 83/7506 SAYILI KARARNAME EKİNDE BELİTRİLEN USUL VE ESASALARA GÖRE KURULAN SERMAYELERİNE İLAVETEN YURTİÇİNDE VE DIŞINDA FON TOPLAYARAK EKONOMİYE FON TAHSİS EDEN ANONİM ŞİRKETLER

96

DIŞ TİCARETTE İHTİYAÇ DUYULAN KREDİ BU PİYASADAN SAĞLANIR

KREDİ SAĞLAMAK DIŞ TİCARETTE İHTİYAÇ DUYULAN KREDİ BU PİYASADAN SAĞLANIR

![]()

97

SATINALMA GÜCÜ TRANSFERİ

MAL VE HİZMET İTHALATI YAPILDIĞINDA BUNUN KARŞILIĞININ MAL SATIN ALINAN ÜLKEYE TRANSFERİ BU PİYASA ARACILIĞIYLA SAĞLANIR

98

DÖVİZ RİSKLERİNİ ÖNLEME

KUR DA MEYDANA GELEBİLECEK DEĞİŞİKLİKLERDEN DOĞAN RİSKLER DÖVİZ PİYASASINDA GİDERİLİR ARBİTRAJ BİR ÜLKE PARASININ DÜNYANIN HER YERİNDE AYNI OLMASINI SAĞLAR

99

ARBİTRAJ KARCILIK BİR MALI DÖVİZİ YADA GAYRİ MENKULU UCUZ OLDUĞU ZAMANLARDA SATINALMAK PAHALI OLDUĞU ZAMANLARDA SATMAK SURETİYLE ARADAKİ FİYAT FARKINDAN KAZANÇ SAĞLAMAK

100

DÖVİZ PİYASASININ ÖZELLİKLERİ

DÖVİZ PİYASASINDA BELLİ BİR MEKAN YOKTUR PİYASA DÖVİZ ALIM SATIMI İLE UĞRASAN TİCARİ BANKA, KAMBİYO KOMİSYONCULAR, VE MERKEZ BANKALARINDAN OLUŞUR

101

KAMBİYO KOMİSYOCULARI DÜNYANIN BELLİ BAŞLI MERKEZLERİYLE DEVAMLI HABERLEŞME İÇİNDEDİRLER VE ARBİTRAJ YAPARLAR

102

MERKEZ BANKALARI DÖVİZ PİYASALARINDA PARA OTORİTESİNİ TEMSİL EDER VE GEREKTİĞİNDE PİYASAYA MÜDAHALE EDER

103

MERKEZ BANKALARI PİYASANIN TALEP FAZLASINI KENDİ REZERVLERİNDEN KARŞILAR

ARZ FAZLASININ İSE PİYASADAN EMER. TİCARET BANKALARI VE KAMBİYO KOMİSYONCULARININ FALİYETLERİNİ KONTROL EDER

104

DÜNYANIN BELLİ BAŞLI DÖVİZ PİYASALARI

LONDRA, NEW YORK, TORONTO, PARİS FRANKFURT, ZÜRİH, AMSTERDAM, BÜRÜKSEL, CENEVRE TOKYO Döviz piyasalarında para otoritelerini MB temsil eder

105

DÖVİZ KURU İKİ MİLLİ PARA BİRİMİ ARASINDAKİ DEĞİŞİM ORANIDIR VE DÖVİZ PİYASASINDA OLUŞUR MİLLİ PARA YABANCI PARA İLE İFADE EDİLİYORSA CERTAİN ÖRNEĞİN 1YTL=0,0001$ YABANCI PARA MİLLİ PARAYLA İFADE EDİLİYROSA UNCERTAİN 1$=1000YTL GİBİ

106

DOLAYLI BİR ŞEKİLDE OLUŞAN KURA ÇAPRAZ KUR DENİR

1$=1000TL VE 1$=2DM kurundan 1 DM= 500 TL

107

DÖVİZ PİYASALARINA İLİŞKİN BAZI İŞLEMLER VE KAVRAMLAR

108

DÖVİZ ARBİTRAJI BİR DÖVİZ, MENKUL DEĞER,VEYA MALIN AYNI ANDAKİ FİYAT FARKLILIĞINDAN YARARLANMAK İÇİN EŞ ZAMANLI OLARAK ALINIP SATILMASI

109

VADELİ DÖVİZ PİYASASI DÖVİZİN CARİ DÖVİZ KURLARI ÜZERİNDEN VE ENFAZLA İKİ GÜNLÜK SÜRE İÇİNDE ALINIP SATILDIĞI PİYASAYA SPOT PİYASA DENİR VADELİ OLARAK AY 1 YIL VE DAHA FAZLA VADEDE ALINIP SATILMASI KONUSUNDA İŞLEM VE SÖZLEŞMENİN YAPILDIĞI PİYASA FORWARD DENİR İŞLEMLER BU GÜNDEN KARARLAŞTIRILAN FİAYATLA İLERDE TESLİMİ İÇERİR

110

HEDGİNG DÖVİZ İŞLEMLERİ YAPANLARIN DÖVİZ RİSKİNDEN KORUNMAK AMACIYLA BAŞVURDUKLARI BİR BORSA TEKNİĞİ OLUP DÖVİZİN GELECEKTEKİ KURU ÜZERİNDEN ALINIP SATILACAĞI KONUSUNDA BİR ANLAŞMA

111

X FİRMASI İNGİLTEREDEKİ BİR Y FİRMASINA 1000 STERLİNİ 3 AY İÇİNDE ÖDEYECEK OLSUN

BU GÜN SPOT PİYASA KUR 2,30 $= 1STERLİN X FİRMASININ BORCU 2300 $ 3 AY İÇİNDE SPOT PİYASADA KUR $ ÇIKABİLİR BU DURUMDA X FİRMASI 100$ FAZLA ÖDEYECEKTİR 3 AYLIK VADELİ DÖVİZ PİYASASINDA KUR 2.31 İSE VE BÖYLE BİR ANLAŞMA YAPILIRSA ARTIK 3 AY SONRAKİ KURUN BİR ÖNEMİ KALMAMIŞ OLUR.

112

DÖVİZ SPEKÜLASYONU BİR EKONOMİK DEĞERİN GELECEKTEKİ DEĞERİ KONUSUNDA YAPILAN TAHMİNLERE DAYANARAK YAPILAN İŞLEM

113

SPEKÜLATÖR BELİRSİZLİKLERİN DOĞURDUĞU RİSKLERİ GÖZE ALARAK KAR SAĞLAMAYA ÇALIŞAN KİŞİDİR

114

DÖVİZ SWAPLARI ANINDA TESLİM İŞLEMİYLE AKSİ YONDE VADELİ TESLİM BİR BİRİNE BAĞLANARAK TEK BİR İŞLEME İNDİRGENMEKTEDİR

115

DÖVİZ SWAP SÖZLEŞMESİNDE ANINDA TESLİM SARTIYLA SATILAN DÖVİZİN GELECEKTE TEKRAR SATIN ALINMASI ÖNGÖRÜLÜR

116

DÖVİZ OPSİYONU DÖVİZ İLE BİRLİKTE HİSSE SENEDİ, FAİZ SÖZLEŞMESİ MADEN GİBİ BİR KIYMET ALICISINA ÖNCEDEN BELİRLENMİŞ FİYAT VE İLERİ BİR TARİHTE ALAMA YADA SATMA HAKKINI VEREREK YAPILAN SÖZLEŞME

117

FORWARD PİYASALARA BENZER DAHA LİKİTTİR 3AYDA BİR VADELERİ DOLAR

FUTURES PİYASALAR FORWARD PİYASALARA BENZER DAHA LİKİTTİR 3AYDA BİR VADELERİ DOLAR

118

DÖVİZ KURU POLİTİKASI HÜKÜMETLERİN ULUSLAR ARASI ÖDEMELERİNİ BELLİ BİR DÜZEN İÇİNDE GERÇEKLEŞTİRMEK AMACIYLA ALDIKLARI ÖNLEMLERDEN OLUŞUR

119

ESNEKLİK KAZANDIRILMIŞ SABİT KUR SİSTEMİ UYGULAYAN ÜLKELERDE

ÜLKEDE MİLLİ GELİR VE HARCAMALARI DARALTICI POLİTİKALAR UYGULAMAK DIŞ TİCARET VE DÖVİZ KISITLAMALARINA YÖNELMEK KUR AYARLAMALARI YAPMAK

120

MİLLİ PARANIN DIŞ DEĞERİNİN HÜKÜMETÇE DÜŞÜRÜLMESİ

DEVALÜASYON MİLLİ PARANIN DIŞ DEĞERİNİN HÜKÜMETÇE DÜŞÜRÜLMESİ

121

REVALÜASYON MİLLİ PARANIN DEĞERİNİN YÜKSELTİLMESİ

122

Dış ticarette ödeme yöntemleri

![]()

123

DIŞ TİCARETTE KULLANILAN ÖDEME ŞEKİLLERİ

ÖDEMELER BANKALAR ARACILIĞIYLA YAPILIR. 1.PEŞİN 2.ALICI FİRMA PREFİNANSMANI 3.PREFİNANSMAN 4.MAL MUKABİLİ ÖDEME 5.VESAİK MUKABİLİ ÖDEME 6.KABUL KREDİLİ ÖDEME 7.AKREDİTİFLİ ÖDEME

![]()

124

PEŞİN ÖDEME GÜVENE DAYALI BİR ÖDEME ŞEKLİDİR ALICI VE SATICI BİRBİRİNİ TANIMAKTADIRLAR SİPARİŞ KONUSU MAL BEDELİNİN MALLAR HENÜZ SEVK EDİLMEDEN SATICIYA ÖDENMESİ ŞEKLİNDE GERÇEKLEŞİR GENELLİKLE ÖZEL SİPARİŞ ÜZERİNE ÜRETİLEN MALLARIN SATIŞINDA KULLANILMAKTADIR.

125

ALICI FİRMA PREFİNANSMANI

İHRAÇ MALININ ÜRETİM VEYA TEDARİK EDİLMESİNİ TEMİN İÇİN KREDİ OLARAK GÖNDERİLEN FİİLİ İHRACATIN GERÇEKLEŞMESİ NDEN SONRA MAL BEDELİ OLARAK DEĞERLENDİRLEN ÖDEME ŞEKLİ PEŞİN BEDEL HÜKÜMLERİ UYGULANIR YTL VEYA DÖVİZ CİNSİNDEN OLABİLİR

126

PREFİNANSMAN (ÖNÖDEME)

İTHALATÇI vermiş olduğu önödemenin karşılığında İHRACATÇININ BANKASINDAN GARANTİ ALIR EĞER İHRACATÇI MALI GÖNDERMEZSE BANKA ithalatçıya BU ÖDEMEYİ İADE EDER

127

MAL MUKABİLİ ÖDEME İTHALATÇIYA GÜVEN SÖZ KONUSUDUR

MAL İHRACATCI TARAFINDAN GÖDERİLİR İTHALATÇI FİRMA MALI GÜMRÜKTEN ALDIKATAN SONRA ÖDEMEYAPAR. KISA VADELİ KREDİLİ İHRACAT İHRACATÇI FİRMA AÇISINDAN RİSKLİDİR.

128

VESAİK MUKABİLİ ÖDEME İHRACATCI FİRMA MALI TEMSİL EDEN BELGE VE BELİRLENMİŞ ŞARTLARI İÇEREN DİĞER BELGELERİ İTHALATÇININ BANKASINA GÖNDERMESİ VE İTHALATÇI FİRMANIN BANKASI TARAFINDAN TAHSİLAT YAPILDIKATAN SONRA BELGELERİN İTHALATÇIYA VERİLMESİNİ ÖNGÖREN ÖNGÖREN ÖDEME ŞEKLİDİR. BANKALARIN SORUMLULUKLARI AZDIR.

129

KABUL KREDİLİ ÖDEME İHRACATÇININ GÖNDERMİŞ OLDUĞU POLİÇE(SENET) İTHALATÇININ KABUL ETMESİ İLE GERÇEKLEŞEN BİR ÖDEME ŞEKLİDİR FAİZDE SÖZKONUSU OLABİLİR BU DURUMDA FAİZ İÇİN AYRI POLİÇE DÜZNLEMEK GEREKİR

130

AKREDİTİFLİ ÖDEME BİR BANKANIN ŞARTA BAĞLI ÖDEME GARANTİSİ

TAHSİLDE GÜVENCE SAĞLAR İHRACATCI İÇİN YARARLIDIR EN YAYGIN ÖDEM ŞEKLİDİR

131

AKREDİTİFLERDE DÖRT TARAF VARDIR

AMİR İTHALATÇI FİRMA AMİR BANKA AKREDİTİF AÇAN BANKA LEHDAR SATICI FİRMA İHBAR TEYİT EDEN BANKA

132

İTHALATCI (ALICININ) BANKASINA VERDİĞİ TALİMATA DAYANARAK LEHDARA BELİRLENEN VESAİKİN SAPTANAN SÜRE İÇİNDE İBRAZI MUKABİLİNDE TARİF EDİLEN ŞEKİLDE ÖDEME YAPILACAĞINA DAİR VERDİĞİ TAAHÜTTÜR. İHRAÇ KONUSU MAL İLE İLGİLİ BELGELERİN(SEVK VESAİKİNİN )İHRACATÇI TARAFINDAN KENDİ BANKASINA TESLİMİ KARŞILIĞINDA MAL BEDELLERİNİN TAHSİL EDİLMESİNE OLANAK SAĞLAYAN BİR ÖDEM ŞEKLİDİR.

İHRACATÇI TARAFINDAN KENDİ BANKASINA TESLİMİ KARŞILIĞINDA MAL BEDELLERİNİN TAHSİL EDİLMESİNE OLANAK SAĞLAYAN BİR ÖDEM ŞEKLİDİR.")

133

Dış ticarette kullanılan belgeler

![]()

134

Ticari belgeler PROFORMA FATURA: Hukuki bir niteliği yoktur. Ticari defterlere kayıtta esas alınmaz TİCARİ FATURAR: Satıcı tarafından düzenlenip alıcı ülke konsolosluğuna onaylatılarak alıcıya verilen faturadır. ÇEKİ LİSTESİ:Hangi taşıta ne kadar mal yüklendiğini gösteren belgedir. Gümrük idarelerince ve hasar halinde sigorta şirketlerince istenebilmektedir. KOLİ/AMBALAJ LİSTESİ:Koliye ait faturaya sığmayacak kadar kapsamlı bilgiler listesi

135

Resmi belgeler DOLAŞIM BELGESİ:Türkiye veya avrupa birliğine üye ülkeler menseli veya bu ülkelerde serbest dolaşım halinde bulunan üçüncü ülke meşeli mallar için kullanılır. 1-A.TR diğeri 2.EUR.1 Belgesidir. Aralarındaki fark ATR nin sadece imalat sanayi ürünlerinin dış ticareti ile sınırlıdır. ATR DOLAŞIM BELGELERİ Avrupa topluluğuna yapılan ihracatta düzenlenen belgelerdir. İthalatçıya gümrük indiriminden yararlanma imkanı vermektedir. EUR.1 DOLAŞIM SERTİFİKASI EFTA (İsviçre, norveç,izlanda, liechten)gibi ülkelere yapılan ihracatta aranan belgedir

gibi ülkelere yapılan ihracatta aranan belgedir.")

136

TASDİKLİ FATURA: İhracatçının ülkesinde bulunana kendi büyük elçiliği veya konsolosluktan tasdik edilmiş fatura ister ithalatçı bazı ülkeler. ANALİZ RAPORU: gıda ve kimyasal maddelerde MENŞE ŞAHADETNAMESİ:İhracatçının ticaret odası tarafından tasdik edilen ihraç konusu malın üretildiği ülkeyi gösteren belgedir. SAĞLIK SERTİFİKASI: sağlık koşullarına uygun olup olmadığı tarım köy işleri bak KONSOLOSLUK FATURASI:bazı ithalatçı ülkeler giriş gümrüklerinde bu belgeyi isterler malın ihraç edileceği ülkenin konsolosluğundan temin ettiği ve doldurup onaylattığı bir belgedir.

137

HELAL BELGESİ: et ithalatında talep edilen belge

RADYASYON BELGESİ:tarım ürünlerinin radyasyonsuz olduğunu gösteren belge

138

Taşıma belgeleri KONŞİMENTO:Yükün nakliyeci tarafından teslim alındığını gösteren belgedir. Taşıma , teslim alma, teslim etme yükümlülüğü taşır. Genelde deniz taşımacılığında kullanılır.

139

NAVLUN FATURASI:TAŞIMA BEDELİNE İSTİNADEN DÜZENLENEN FATURA

DEMİR YOLU HAMULE SENEDİ: gönderen ile taşıyıcı demir yolu idaresi arasında yapılan taşıma sözleşmesini ifade eder. KARAYOLU TAŞIMA BELGESİ:

140

NAKLİYECİ MAKBUZU:taşım komisyoncuları tarafından belli bir ücret karşılığında kendi adlarına ve başkaları hesabına mal taşıyan nakliye firmaları tarafından düzenlenen belgedir. FİATA tesellüm belgeleri: bir tür nakliyeci makbuzudur. Uluslar arası taşıma acenataları birlikleri tarafından üyeleri için standart hale getirlimiş sadece karayolu taşımacılığında kullanılır

141

PAKET POSTASI MAKBUZU:İthalatçıya postaile gönderilecek malın posta idaresine verilmesi karşılığında alınan makbuz TIR KARNESİ:

142

SİGORTA BELGESİ SİGORTA POLİCESİ: Mallar bir yerden başka bir yere sevk edilirken risklere karşı lehdarı koruyan bir belgedir

143

Finansman belgeleri POLİCE:Satıcı tarafından düzenlenir ve alıcının kabulünü gerektiren bir ödeme emridir AVANTAJLARI: alacağın belgesidir kredi aracıdır

144

ANTREPO MAKBUZU:malın saklamak üzere antrepoya alındığının gösterir.

REHİN SENEDİ: TESLİM EMRİ:

145

KAMBİYO MEVZUATI

146

PARA VE DİĞER MENKUL KIYMETLER İLE MADEN VE TAŞLARIN İÇ PİYASADA DOLAŞIMI VE ÜLKEDEN İHRAÇ VEYA ÜLKEYE İTHALİNE İLİŞKİN YÖNTEM VE ESASLARI DÜZENLEYEN HUKUKİ KURALLAR. BÜTÜNÜDÜR.

147

Kambiyo Mevzuatı iki yasal kapsam içinde uygulanır,

Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar(RG: / RG: /20907-RG: /22134) TC. Merkez Bankasının 1-M Sayılı Genelgesinin İhracata İlişkin Hükümleri RG: /20249-RG: / RG: /22510-RG: /22520)

TC. Merkez Bankasının 1-M Sayılı Genelgesinin İhracata İlişkin Hükümleri. RG: /20249-RG: / RG: /22510-RG: /22520)")

148

TÜRK PARASININ KIYMETİNİ KORUMAK AMACIYLA

59

149

Kambiyo Mevzuatında üç kurum önem kazanır

Hazine Müsteşarlığı, TC. Merkez Bankası Bankalar

150

Hazine Müsteşarlığının ithalatçı ve ihracatçıyı ilgilendiren birimleri

Banka ve Kambiyo Genel Müdürlüğü Kambiyo Müdürlüğü

151

HM/Banka ve Kambiyo Genel Md.

DİİB ve HİİB taahhütlerinin zamanında yerine getirilip getirilmediği, Getirilmemesi durumunda geçerli mücbir sebepler, ek süre verilip verilmeyeceği, İhraç bedellerinin yurda getirilme süresi esasları, Factoring, forfaiting ve leasingişlemlerinde hesapların kapatılması esasları

152

HM/Kambiyo Md. İhraç bedellerinin terkin işlemleri, İhracat ve ithalat işlemlerinin kapatılmaması durumunda aracı banka tarafından yapılan ihbarların değerlendirilmesi, Döviz Alım Belgeleri(DAB) ve Döviz Satım Belgelerinin(DSB) kaybı halinde ilgilinin taahhütlerinin kabulü ve gerekli işlemlerin takibi, sonuçlandırılması.

ve Döviz Satım Belgelerinin(DSB) kaybı halinde ilgilinin taahhütlerinin kabulü ve gerekli işlemlerin takibi, sonuçlandırılması.")

153

Kambiyo Mevzuatı kapsamında,

İhracatçı, İhraç karşılığı yurda getirdiği bedeli DAB karşılığında bankalara satmakla yükümlüdür. Yurda getirdiği bedeli gümrük beyannamesi yoluyla ispatlayıp DAB’abağlar.

154

DAB (Döviz Alım Belgesi);

İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgedir. DSB (Döviz Satım Belgesi); Dışarıya ödenen ithal bedelleri, aracı komisyoncunun komisyonları, yurt içindeki bankanın yurt dışındaki muhabir şubelerinin talep ettiği komisyonlar vb. için düzenlenen belgedir.

; Dışarıya ödenen ithal bedelleri, aracı komisyoncunun komisyonları, yurt içindeki bankanın yurt dışındaki muhabir şubelerinin talep ettiği komisyonlar vb. için düzenlenen belgedir.")

155

İhracatçı, Deklarasyon belgesi ile efektif getirebilir, Bankalar aracılığı ile para havalesi yapılabilir, Poliçe çekebilir, Senet alabilir, Döviz çeki alabilir.

156

İhracatçı, İhracat bedelini 90 gün içinde yurda sokması durumunda(fiili ihracat tarihinden itibaren), bedelin %30’unun serbest kullanım hakkına sahiptir( yurda getirme zorunluluğu yoktur) 90 günün üzerinde yurda sokulan (180 güne kadar) ihraç bedellerinin %100’ünün DAB’abağlanması gerekir. 180 günü geçerse, (360 güne kadar) ihracatçı İhracatçı Birliklerine mücbir sebep (iflas, grev, lokavt, mal kaybı, hasar, ihtilaf) bildirmek durumundadır. Mal bedelleri 360 gün içinde gelmezse, DTM’nınyetkisi kalkar. İlgili Banka 10 gün içinde ihracatçıyı Kambiyo Müdürlüğüne ihbar etmekle yükümlüdür. Bu aşamadan sonra ihracatçının muhatabı HM/Kambiyo Müdürlüğüdür. 15 gün içinde mal bedelinin ödenmesi istenir ve aksi koşullarda ihracatçı Savcılığa döviz kaçakçısı olarak ihbar edilir.

, bedelin %30’unun serbest kullanım hakkına sahiptir( yurda getirme zorunluluğu yoktur) 90 günün üzerinde yurda sokulan (180 güne kadar) ihraç bedellerinin %100’ünün DAB’abağlanması gerekir. 180 günü geçerse, (360 güne kadar) ihracatçı İhracatçı Birliklerine mücbir sebep (iflas, grev, lokavt, mal kaybı, hasar, ihtilaf) bildirmek durumundadır. Mal bedelleri 360 gün içinde gelmezse, DTM’nınyetkisi kalkar. İlgili Banka 10 gün içinde ihracatçıyı Kambiyo Müdürlüğüne ihbar etmekle yükümlüdür. Bu aşamadan sonra ihracatçının muhatabı HM/Kambiyo Müdürlüğüdür. 15 gün içinde mal bedelinin ödenmesi istenir ve aksi koşullarda ihracatçı Savcılığa döviz kaçakçısı olarak ihbar edilir.")

157

-poliçe kabul edilebilir, -kredi (banka-eximbank)yoluyla ödenebilir.

İthalatçı, DSB karşılığı TL mal bedellerini bankalara yatırır. Ya da döviz tevdiat hesaplarından ödendiğine dair dekont veya banka yazısı alınır. İthalat bedelleri, mal ve hizmet ihraç bedelinden mahsuben ödenebilir, -senet yoluyla, -poliçe kabul edilebilir, -kredi (banka-eximbank)yoluyla ödenebilir. -akreditif ilişkisinde döviz pozisyonundan, -ithalatçının döviz tevdiat hesabından ödenebilir.

yoluyla ödenebilir. -akreditif ilişkisinde döviz pozisyonundan, -ithalatçının döviz tevdiat hesabından ödenebilir.")

158

Terkin, İthalatta ve İhracatta hangi tutarda mal ve hizmet ihraç ve ithal ediliyorsa, o tutarda bedel ödenmesi şarttır. Her bir GB itibariyle 50 bin US dolar veya eşitine kadar olan ihracat hesapları mücbir sebep gösterilmeksizin aracı bankalar tarafından terkin edilmek suretiyle kapatılır (işlemi kapatmak için döviz getirme yükümlülüğü aranmaz). Mücbir sebep halleri göz önünde bulundurularak 100 bin US dolar ve eşitine kadar eksiklikler mücbir sebep belgesi aranmaksızın Kambiyo Müdürlüklerince, terkin edilmek suretiyle kapatılır.

. Mücbir sebep halleri göz önünde bulundurularak 100 bin US dolar ve eşitine kadar eksiklikler mücbir sebep belgesi aranmaksızın Kambiyo Müdürlüklerince, terkin edilmek suretiyle kapatılır.")

159

GÜMRÜK

160

BELLİ BİR MALIN GÜMRÜK SINIRINI GEÇİŞİNDE ÖDENEN VERGİ VE HARÇLARDIR

161

TARİFE ULUSLAR ARASI TİCARETE KONU OLAN BÜTÜN MALLARA UYGULANAN VERGİLERİ BELİRLEYEN LİSTEDİR

![]()

162

Bugün de Gümrük Vergileri, devletin maliye kapsamında topladığı vergilerden sonra

(belki başabaş) en büyük gelir kaynağı olabilmektedir. Türkiye'nin 2004 yılında Gümrüklerde tahsil edilen vergileri toplamı (T.C.Başbakanlık Gümrük Müsteşarlığınca yayımlanan rakamlar ) TL. gibi büyük bir rakamdır (Yani ~16,7 Katrilyon TL = ~16,7 Milyar YTL).

en büyük gelir kaynağı olabilmektedir. Türkiye nin 2004 yılında. Gümrüklerde tahsil edilen vergileri toplamı (T.C.Başbakanlık Gümrük Müsteşarlığınca. yayımlanan rakamlar ) TL. gibi büyük bir rakamdır (Yani ~16,7. Katrilyon TL = ~16,7 Milyar YTL).")

163

Türkiye'nin gümrük konularında esas olan hukuk kaynağı kanun 27 Ekim 1999

tarihinde TBMM'de kabul edilen 4458 sayılı GÜMRÜK KANUNU'dur.

164

MADDE 1. Bu Kanunun amacı, Türkiye Cumhuriyeti Gümrük Bölgesine giren ve

çıkan eşyaya ve taşıt araçlarına uygulanacak gümrük kurallarını belirlemektir. MADDE 2. Türkiye Cumhuriyeti Gümrük Bölgesi, Türkiye Cumhuriyeti topraklarını kapsar. Türkiye kara suları, iç suları ve hava sahası gümrük bölgesine dahildir. Bu Kanun’da geçen Türkiye Gümrük Bölgesi ve Gümrük Bölgesi kavramları Türkiye Cumhuriyeti Gümrük Bölgesi’ni ifade eder.

165

Gümrük Müsteşarlığının görevleri şunlardır: Gümrük politikasının hazırlanmasına yardımcı olmak, gümrük politikasını uygulamak Gümrük Kanunu ve gümrüklerle ilgili diğer mevzuat ile uluslararası sözleşmeler hükümlerinin uygulanmasını sağlamak Gümrük tarife oranlarının tespitine yardımcı olmak, gümrük vergileri ile gümrüklerce alınan diğer gelirler ve fonların tarhı, tahakkuk ve tahsilini sağlamak ve kontrol etmek Gümrük kontroluna tabi kişi eşya ve araçların muayene ve kontrolünü yapmak, bu işlemlerin etkin ve süratli yapılmasını sağlayacak tedbirleri almak Gümrüklerle ilgili istatistiki bilgileri toplamak ve değerlendirmek Gümrük denetimine tabi eşya ve araçların muhafazasını sağlamak, gümrükte giriş ve çıkış işlemlerine tabi eşyanın, saptanmış olan norm ve standartlara uygunluğunu denetlemek

166

Kara hudutlarındaki gümrük kapıları ile pasavan kapılarında, gümrük teşkilatı bulunan hava ve deniz limanlarında, serbest bölge ve çeşitli antrepo ve iç gümrük sahalarında ve gümrük bölgelerinde gümrük muhafaza görevleri ile kaçakçılığın men, takip ve tahkik görevlerini yerine getirmek Diğer yer ve sahalarda da gerektiğinde ilgili kuruluşlarla iş birliği yaparak kaçakçılığı men, takip ve tahkik etmek Milletlerarası kuruluşların Müsteşarlık hizmetlerine ilişkin çalışmalarını takip etmek, bu konularda görüş oluşturmak yurt dışı ve yurt içi faaliyetleri yürütmek Çeşitli kanunlarla Müsteşarlığa verilen görevleri yapmak Bu görevleri yerine getirecek meslek memurlarını yetiştirmek ve konudaki düzenlemeleri yapmak Yukarıdaki görevlerin uygulanmasını takip etmek, değerlendirmek, incelemek ve denetlemek

167

Gümrük beyannamesine aşağıdaki bilgiler kaydedilir:

Gönderen / ihracatçı Alıcı Mali müşavir / serbest muhasebeci Beyan sahibi/temsilcisi Çıkış / ihracat ülkesi Menşe ülke Gideceği ülke Çıkıştaki aracın kimliği ve kayıtlı olduğu ülke Teslim şekli Sınırı geçecek hareketli taşıt aracının kimliği ve kayıtlı olduğu ülke Döviz ve toplam fatura bedeli Sınırdaki taşıma şekli Yükleme yeri Çıkış gümrük idaresi Kapların ve eşyanın tanımı Brüt ağırlık (kg) Net ağırlık Sorumlu

Net ağırlık. Sorumlu.")

168

2.2. Kaçakçılık 4926 sayılı Kaçakçılıkla Mücadele Kanunu madde 1 uyarınca kaçakçılık fiilleri ve cezaları aşağıdaki gibidir: (1) Eşyayı, gümrük işlemlerine tabi tutmaksızın Türkiye'ye ithal eden kişi, bir yıldan beş yıla kadar hapis ve on bin güne kadar adli para cezası ile cezalandırılır. Eşyanın, belirlenen gümrük kapıları dışından Türkiye'ye ithal edilmesi hâlinde, verilecek ceza üçte birinden yarısına kadar artırılır. (2) Eşyayı, sahte belge kullanmak suretiyle gümrük vergileri kısmen veya tamamen ödenmeksizin Türkiye'ye ithal eden kişi, bir yıldan beş yıla kadar hapis ve on bin güne kadar adli para cezası ile cezalandırılır.

Eşyayı, gümrük işlemlerine tabi tutmaksızın Türkiye ye ithal eden kişi, bir yıldan beş. yıla kadar hapis ve on bin güne kadar adli para cezası ile cezalandırılır. Eşyanın, belirlenen. gümrük kapıları dışından Türkiye ye ithal edilmesi hâlinde, verilecek ceza üçte birinden. yarısına kadar artırılır. (2) Eşyayı, sahte belge kullanmak suretiyle gümrük vergileri kısmen veya tamamen. ödenmeksizin Türkiye ye ithal eden kişi, bir yıldan beş yıla kadar hapis ve on bin güne kadar. adli para cezası ile cezalandırılır.")

169

beş bin güne kadar adli para cezası ile cezalandırılır.

(3) Transit rejimi çerçevesinde taşınan serbest dolaşımda bulunmayan eşyayı, rejim hükümlerine aykırı olarak gümrük bölgesinde bırakan kişi, altı aydan iki yıla kadar hapis ve beş bin güne kadar adli para cezası ile cezalandırılır. (4) Belli bir amaç için kullanılmak veya işlenmek üzere ülkeye geçici ithalat ve dâhilde işleme rejimi çerçevesinde getirilen eşyayı, sahte belge ile yurt dışına çıkarmış gibi işlem yapan kişi, altı aydan üç yıla kadar hapis ve beş bin güne kadar adli para cezası ile cezalandırılır. (5) Birinci ila dördüncü fıkralarda tanımlanan fiillerin işlenmesine iştirak etmeksizin bunların konusunu oluşturan eşyayı, bu özelliğini bilerek ve ticari amaçla satın alan, satışa

Transit rejimi çerçevesinde taşınan serbest dolaşımda bulunmayan eşyayı, rejim. hükümlerine aykırı olarak gümrük bölgesinde bırakan kişi, altı aydan iki yıla kadar hapis ve. beş bin güne kadar adli para cezası ile cezalandırılır. (4) Belli bir amaç için kullanılmak veya işlenmek üzere ülkeye geçici ithalat ve dâhilde. işleme rejimi çerçevesinde getirilen eşyayı, sahte belge ile yurt dışına çıkarmış gibi işlem. yapan kişi, altı aydan üç yıla kadar hapis ve beş bin güne kadar adli para cezası ile. cezalandırılır. (5) Birinci ila dördüncü fıkralarda tanımlanan fiillerin işlenmesine iştirak etmeksizin. bunların konusunu oluşturan eşyayı, bu özelliğini bilerek ve ticari amaçla satın alan, satışa.")

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

İÇ DENETİM KAVRAMI İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına.>")