Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MALİ YÖNETİM, SORUMLULUKLAR, İÇ KONTROL VE UYUM EYLEM PLANININ YAPISI (I) Prof. Dr. H. Hakan YILMAZ 13 Kasım 2015 Tekirdağ Büyükşehir Belediyesi 1

2

PROGRAM PLANI Program dört ana bölümden oluşmakta: I.Bölüm : Yeni Mali Yönetim Sistemi ve Kurumsal Yapı II. Bölüm : Mali Yönetim ve Sorumluluk III. Bölüm : İç Kontrol Sistemi ve Yapısı 2

3

Eğitimin Amacı Mali yönetim, mali sorumluklar, kontrol kavramları ve uygulaması ile uyum eylem planı konusunda belediye personelinin mesleki bilgilerinin gelişimine katkıda bulunmak ve uyum eylem planın hazırlanmasının altyapısını oluşturmak. 3

4

BÖLÜM I. YENİ MALİ YÖNETİM SİSTEMİ VE KURUMSAL YAPI 4

5

Kamusal Karar Alma Süreci: Politika Oluşturma, Planlama ve Bütçeleme Siyasi ve yönetsel sorumluluğun başarılı bir şekilde yerine getirilmesi: – Toplumsal tercihlere ve ihtiyaca göre politika oluşturulması ve siyasi sorumluluk – Oluşturulan politikaların öncelikler ve kısıtlar çerçevesinde planlara (programlara) yansıtılması; plan ve programların üzerinde kontrol ve denetim – Planlanan hizmet programlarının bütçeler ile yaşama geçirilmesi; kaynak tahsisinde etkinlik – Stratejik önceliklere göre dağıtılan kaynakların etkin kullanımının izlenmesi ve günün sonunda değerlendirilmesi Temel sorun bu aşamalar arasındaki ilişkinin ne düzeyde kurulabildiği ve iç kontrol dahil olmak üzere mali yönetim sisteminin buradaki rolü amaç, hedef ve gerçekleşmelerin uyumu… 5

yansıtılması; plan ve programların üzerinde kontrol ve denetim – Planlanan hizmet programlarının bütçeler ile yaşama geçirilmesi; kaynak tahsisinde etkinlik – Stratejik önceliklere göre dağıtılan kaynakların etkin kullanımının izlenmesi ve günün sonunda değerlendirilmesi Temel sorun bu aşamalar arasındaki ilişkinin ne düzeyde kurulabildiği ve iç kontrol dahil olmak üzere mali yönetim sisteminin buradaki rolü amaç, hedef ve gerçekleşmelerin uyumu… 5")

6

EZBER BOZULDU... 6

7

Türkiye: Yeni Mali Yönetim Sistemi Kamu Mali Yönetimi ve Kontrol Kanunu – Teori ve söylemde doğru adımlar Mali disiplin (harcama sınırları) – Orta Vadeli Program – Orta Vadeli Mali Plan Stratejik Planlama, Performans Programları Performans Esaslı Bütçeleme Tahakkuk Esaslı Muhasebe Faaliyet Raporları İç Kontrol Sistemi ve İç Denetim Dış Denetim ve Sayıştay’ın denetim kapsamının genişletilmesi 7

– Orta Vadeli Program – Orta Vadeli Mali Plan Stratejik Planlama, Performans Programları Performans Esaslı Bütçeleme Tahakkuk Esaslı Muhasebe Faaliyet Raporları İç Kontrol Sistemi ve İç Denetim Dış Denetim ve Sayıştay’ın denetim kapsamının genişletilmesi 7")

8

Mali Yönetim Sisteminin Değişen Kurgusu Geleneksel plan dokümanları yanında mali politika ve plan belgeleri (program hedefleri ve harcama sınırları) Orta Vadeli Program ve Orta Vadeli Mali Plan Kurumsal planlama, performans yönetimi ve denetiminin alt yapısının oluşturulması Stratejik Planlama, Performans Programı ve Faaliyet Raporları Değişen yönetsel ve mali sorumluluk: yönetimsel sorumluluğa sahip olan aynı zamanda mali sorumlu –Değişen aslında zihniyet ve iş yapma biçimi Etkin bir iç kontrol sistemi: yetkilerin devriyle yönetimde makul bir güvencenin sağlanması Değişen Dış Denetim yaklaşımı ve Sayıştay’ın yeni rolü Uygunluk denetimi yanında mali denetim ve kurumsal performans denetimi 8

Orta Vadeli Program ve Orta Vadeli Mali Plan Kurumsal planlama, performans yönetimi ve denetiminin alt yapısının oluşturulması Stratejik Planlama, Performans Programı ve Faaliyet Raporları Değişen yönetsel ve mali sorumluluk: yönetimsel sorumluluğa sahip olan aynı zamanda mali sorumlu –Değişen aslında zihniyet ve iş yapma biçimi Etkin bir iç kontrol sistemi: yetkilerin devriyle yönetimde makul bir güvencenin sağlanması Değişen Dış Denetim yaklaşımı ve Sayıştay’ın yeni rolü Uygunluk denetimi yanında mali denetim ve kurumsal performans denetimi 8")

9

5018 ve Kamu Maliyesi Çerçevesi Madde 4- Kamu maliyesi; gelirlerin toplanması, harcamaların yapılması, açıkların finansmanı, kamunun varlık ve borçları ile diğer yükümlülüklerinin yönetimini kapsar diye tanımlanmakta…başka şeyler (!) Madde 5- Kamu maliyesinin temel ilkeleri.. Kamu maliyesini tanımlayan unsurlarla uyumlu bütünsel bir yönetim anlayışı ile ele alınması Bütçe hakkına uygun şekilde yürütülmesi Maliye politikasının, makroekonomik ve sosyal hedefler ile uyumlu bir şekilde oluşturulması ve mali yönetime ilişkin kararlara yön vermesi Mali disiplinin sağlanması 9

10

DIŞ POLİTİKA METİNLERİ AB’YE KATILIM ULUSLARARASI TAAHÜTLER (WTO, ILO vs.) EKONOMİK PROGRAMLAR POLİTİKA OLUŞTURMA ULUSAL KALKINMA PLANI (5 YILLIK) ULUSAL KALKINMA PLANI (5 YILLIK) BÖLGESEL PLANLAR SEKTÖREL PLANLAR TEMATİK PLANLAR BÖLGESEL PLANLAR SEKTÖREL PLANLAR TEMATİK PLANLAR ORTA VADELİ PROGRAM (OVP) (3 YILLIK) ORTA VADELİ PROGRAM (OVP) (3 YILLIK) KATILIM ÖNCESİ EKONOMİK PROGRAM ACİL EYLEM PLANI BÜTÇELEME KURUMSAL STRATEJİK PLANLAR KUR. A -KUR. B -KUR.C … (5 YILLIK) KURUMSAL STRATEJİK PLANLAR KUR. A -KUR. B -KUR.C … (5 YILLIK) ORTA VADELİ MALİ PLAN (OVMP) (3 YILLIK) ORTA VADELİ MALİ PLAN (OVMP) (3 YILLIK) PERFORMANS PROGRAMLARI (1 YILLIK) BÜTÇELER (3 YILLIK-1 + 2 YILLIK) PERFORMANS PROGRAMLARI (1 YILLIK) BÜTÇELER (3 YILLIK-1 + 2 YILLIK) İÇ POLİTİKA METİNLERİ PARTİ PROGRAMLARI SEÇİM BEYANLARI (5 Yıllık) HÜKÜMET PROGRAMLARI PLANLAMA YILMAZ VE ARK. UNICEF, 2010 10

KURUMSAL STRATEJİK PLANLAR KUR. A -KUR. B -KUR.C … (5 YILLIK) ORTA VADELİ MALİ PLAN (OVMP) (3 YILLIK) ORTA VADELİ MALİ PLAN (OVMP) (3 YILLIK) PERFORMANS PROGRAMLARI (1 YILLIK) BÜTÇELER (3 YILLIK YILLIK) PERFORMANS PROGRAMLARI (1 YILLIK) BÜTÇELER (3 YILLIK YILLIK) İÇ POLİTİKA METİNLERİ PARTİ PROGRAMLARI SEÇİM BEYANLARI (5 Yıllık) HÜKÜMET PROGRAMLARI PLANLAMA YILMAZ VE ARK. UNICEF,")

11

Yeni Mali Yönetim Anlayışı İle Uyumlu Performans Bütçe Sistemi Kurumsal düzeye geçiş – hizmeti üretenin sorumluluğu Stratejik planlama (kurumsal düzeyde) Performans Programları Bununla birlikte başlangıçta programlar oluşturulmadan geçilen performans bütçe uygulamasından tekrar program bütçe modeline geçiş arayışı… 11

Performans Programları Bununla birlikte başlangıçta programlar oluşturulmadan geçilen performans bütçe uygulamasından tekrar program bütçe modeline geçiş arayışı… 11")

12

Çok Yıllı Bütçe Bütçe kanunu tek yıl, ama ileriye yönelik iki yıllık tahminler Planlama ve programa alt yapısının güçlendirilmesi, düzenlilik denetimine yönelik yargıda oluşan karinelerin güçlendirilmesi Performans denetiminde politika ve plan (önceliklendirme) tercihlerinin açık bir şekilde görülmesi 12

tercihlerinin açık bir şekilde görülmesi 12")

13

13 Stratejik Plan Performans Programı Bütçe Bütçe Uygulaması Faaliyet Raporu Performans Değerlendirme si Kurumsal Düzeyde Mali Yönetim Modeli Yılmaz, H. Hakan (2011), Sayıştay Başkanlığı Kurumsal Performans Denetimi Rehberi Çalışması

, Sayıştay Başkanlığı Kurumsal Performans Denetimi Rehberi Çalışması.")

14

Performans Esaslı Bütçeleme ve Dört Temel Unsur Stratejik Plan Performans Programı Çok Yıllı Bütçe Faaliyet Raporu 14

15

Stratejik Planlama (5018/9) Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren plan Kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeler ile program ve proje bazında kaynak tahsislerinin stratejik planlarına dayanması 15

Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren plan Kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeler ile program ve proje bazında kaynak tahsislerinin stratejik planlarına dayanması 15")

16

Stratejik Planlama Bir kuruluşun disiplinli ve sistemli bir şekilde: kendisini nasıl tanımladığını, neler yaptığını, yaptığı şeyleri niçin yaptığını, ulaşmayı arzu ettiği durumu değerlendirmesi, şekillendirmesi ve bunlara rehberlik eden temel kararları ve eylemleri üretmesidir. 16

17

17 Yılmaz, H.H., F. Emil, vd, Türk Bütçe Sisteminde Program Bütçe Anlayışına Geçiş, Maliye Bakanlığı SGB

18

Performans Programı: Kavramsal Çerçeve Performans Esaslı Bütçeleme: Kaynakların kamu idarelerinin amaç ve hedefleri doğrultusunda tahsisini ve kullanılmasını sağlayan, performans ölçümü ve değerlendirmesi yaparak ulaşılmak istenen hedeflere ulaşılıp ulaşılmadığını tespit eden ve sonuçları raporlayan bir bütçeleme sistemidir. Performans programı: Bir kamu idaresinin program dönemine ilişkin performans hedeflerini, bu hedeflere ulaşmak için yürütecekleri faaliyetler ile bunların kaynak ihtiyacını ve performans göstergelerini içeren programdır (Rehber 2009). 18

. 18.")

19

Genel İlkeler İdare düzeyinde hazırlanır, Performans hedef ve göstergeleri ile faaliyetlerden oluşur, Yıllık olarak hazırlanır, Bütçe içi ve bütçe dışı tüm finansman kaynakları dikkate alınır, Önceliklerin ve hedeflerin belirlenmesi süreci üst yöneticiden harcama birimlerine doğru, maliyet ve kaynak ihtiyacının tespiti süreci ise faaliyetlerden performans hedeflerine doğru işler. 19

20

Performans Programı ve Bütçe Süreci Stratejik planla temel amaç kurumsal önceliklerin, amaç ve hedeflerin ulusal plan başta olmak üzere diğer plan metinleriyle ilişkisini kurmak olarak belirlenmişken planla bütçe arasındaki ilişkinin kurulması ise performans programı çerçevesinde öngörülmektedir. Gerek makro planların gerekse kurumsal düzeyde hazırlanan stratejik planların hayata geçmesi performans programı ve bütçe çerçevesinde olmaktadır. 20

21

Stratejik Yönetim Sistemi Stratejik Amaç 1 Stratejik Hedef 1.1 Stratejik Hedef 1.2 Performans Hedefi 1.1.1 Performans Hedefi 1.1.2 Performans Hedefi 1.2.1 Performans Hedefi 1.2.2 Performans Hedefi 2.1.1 Performans Hedefi 2.1.2 Performans Hedefi 2.2.1 Performans Hedefi 2.2.2 Faaliyet / Proje Harcama Birimi A Harcama Birimi B Harcama Birimi A Harcama Birimi B Stratejik PlanPerformans ProgramıBütçe Maliyet BÜTÇE 21

22

Modelin Genel Kurgusu 22 Yılmaz, H. Hakan (2011), Sayıştay Başkanlığı Kurumsal Performans Denetimi Rehberi Çalışması

, Sayıştay Başkanlığı Kurumsal Performans Denetimi Rehberi Çalışması.")

23

II. MALİ YÖNETIM VE SORUMLULUK 23

24

Daha Ayrışmış Bir Sorumluluk Yapısı Uluslar arası standartlara yakın bir sorumluluk sistemi – Siyasi sorumluluk – Yönetsel sorumluluk Bu sorumlulukların mali sorumlulukla ilişkilendirilmesi 24

25

Yönetsel Sorumluluk Bakanlıklarda müsteşar, diğer kamu idarelerinde en üst yönetici, il özel idarelerinde vali ve belediyelerde belediye başkanı üst yöneticidir. Üst yöneticiler; idarelerinin stratejik planlarının ve bütçelerinin kalkınma planına, yıllık programlara, kurumun stratejik plan ve performans hedefleri ile hizmet gereklerine uygun olarak hazırlanması ve uygulanmasından, sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan, kayıp ve kötüye kullanımının önlenmesinden, 25

26

Yönetsel Sorumluluk mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; mahalli idarelerde ise meclislerine karşı sorumludurlar. Üst yöneticiler, bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığıyla yerine getirirler. 26

27

Yönetsel Sorumluluk Üst Yönetici kamu kaynaklarının ve varlıkların etkin, ekonomi ve verimli kullanımında siyasi sorumluluğa sahip olan aktöre karşı sorumlu 5018’in öngörülen yapının kurulması ve yönetilmesinden sorumlu 5018 hesap verme sorumluluğuna ilişkin sistemin sahibi ol diyor Sayıştay’dan ise performans denetimlerinde bunu hizmet sunumunda sorumluluğun bir unsuru olarak ele alması beklenmekte 27

28

Harcama Yetkilisi Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. Harcama yetkilileri bütçede öngörülen ödenekleri kadar harcama yapabilir. Harcama talimatının öngördüğü işlemin sorumluluğu Denetimlerinde artık yönetimsel sorumluluğa sahip aktörü mali sorumlulukla ilişkilendirme imkanını buldu Sayıştay’ın ve iç denetim birimlerinin etkinliği mali yönetim sisteminin burada güvencesi haline geliyor 28

29

Harcama yetkilisi-Gerçekleştirme Görevlisi Gerçekleştirme görevlisinin kim olacağı? Süreçte belirleniyor 5018 hükümleri açık değil, idare hukukuyla çözülmeye çalışılıyor Gerçekleştirme görevlisini kim olacağı sorumluluğun etkin işlemesi açısından önemli 29

30

Harcama yetkilisi-Gerçekleştirme Görevlisi: Tartışmalar 5018 e göre harcama sürecine bir şekilde katılıp kamu zararının doğmasına neden olan her görevli gerçekleştirme görevlisidir. Sayıştay, GKK göre, bu sorumluluğun ancak ödemeye esas teşkil eden belgelerin imzalanması halinde doğabileceği yaklaşımında. Bazı durumlarda emri veren, işi yapan, belgeleri hazırlayanlar farklı olabilir. Bu durumlarda kamu zararının doğmasına neden olan kişinin belirlenmesi kurum içi incelemeyi gerektirebilir. Çünkü kamu zararı yanlış emirden, belgelerin gerçeğe aykırı düzenlenmesinden ya da olmayan bir durumun var gibi belgelendirilmesinden doğabilir. Böyle durumlarda GG nin tayini önem arz etmektedir. Örneğin yumuşak kazı yapan bir kişi belge düzenleyeni bu sert kazıdır diye doğru olmayan bir belge ile yanıltırsa ne olacak? 30

31

Harcama Yetkilisi-Harcama Talimatı Ödeme emri denetimi mi? Yoksa harcama talimatı denetimi gözden mi kaçıyor? Harcama talimatı şekil mi öz mü? Örnekler: İhale-Temizlik personel sayısında artış Doğrudan temin uygulamaları 31

32

Muhasebe yetkilisi Muhasebe yetkilileri ödeme aşamasında, ödeme emri belgesi ve eki belgeler üzerinde; a) Yetkililerin imzasını, b) Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, c) Maddi hata bulunup bulunmadığını, d) Hak sahibinin kimliğine ilişkin bilgileri, Kontrol etmekle yükümlüdür (şekil sorumluluğu). Artık mali sorumluluk açısından hem kurum içinde hem de kurum dışında Sayıştay denetiminin asıl muhatabı değil.. Ama…. 32

33

IIı. İÇ KONTROL SISTEMI VE YAPıSı 33

34

İÇ KONTROL: KAVRAMSAL ÇERÇEVE İç kontrol, kamu idarelerine tahsis edilen kaynakların: stratejik plan ve performans programlarıyla belirlenen amaç ve hedefler doğrultusunda, mevzuata uygun, etkili, ekonomik ve verimli bir şekilde kullanılması, varlık ve kaynakların korunması, yolsuzluk ve usulsüzlüklerin önlenmesi, zamanında, doğru ve güvenilir bilgi üretilmesi konularında yeterli güvence sağlayan bir yönetim aracı olarak tanımlanmaktadır.

35

İç Kontrolü Anlamak:Bazı Sihirli Sözcükler Makul güvenceyi sağlama arayışı… Kurallara/mevzuata uyma: uygunluk… Etkinlik ve etkililik: önemli bir sorun alanı… Güvenilirlik: mali raporlama, hesap verebilirlik Varlıkları koruma: sahip olabiliyor mu? Kamu kaynağı: bize emanet… İç kontrolün bir süreç olması… Misyonu gerçekleştirme doğrultusunda faaliyetleri sürdürme Riskleri görebilme yeteneği

36

İç Kontrolün Dört Temel Hedefi ve Beş Bileşeni: Kısa Bir Giriş İç kontrol hepimizin bildiği gibi dört genel hedef üzerine kurulmuştur (INTOSAI): – Hesap verme sorumluluğu (raporlama), – Uygunluk (yasalara ve yönetmeliklere), – Faaliyetler (düzenli, etik kurallarına uygun, ekonomik, verimli ve etkin), – Kaynakları koruma. Dört hedefi hayata geçirmeye yönelik beş bileşen (COSO, INTOSAI) – Kontrol ortamı: Kurumun iş görme biçimi – Risk değerlendirme: Hedeflere ulaşma ve riskler – Kontrol faaliyetleri: Politikalar ve prosedürler – Bilgi ve iletişim: Bilgilendirme, iletişim – İzleme: Değerlendirme ve denetim

– Kontrol ortamı: Kurumun iş görme biçimi – Risk değerlendirme: Hedeflere ulaşma ve riskler – Kontrol faaliyetleri: Politikalar ve prosedürler – Bilgi ve iletişim: Bilgilendirme, iletişim – İzleme: Değerlendirme ve denetim.")

37

İç Kontrolün 4 Hedefi, 5 Bileşeni ve Kurumsal Yapı: İç Kontrol Matrisi

38

İÇ KONTROL: YÖNETİM ARACI Bu çerçevede iç kontrol sisteminin oluşturulması çalışmaları, mevzuatın beklentilerinin karşılanmasından çok daha fazla anlam ifade etmekte, idarenin faaliyetlerine değer katan yönetim araçlarının geliştirilmesi fırsatı olarak değerlendirilmektedir.

39

İç Kontrol: 5018’le gelen yasal çerçeve 5018 sayılı kanun ve buna ilişkin ikincil mevzuat, COSO modelini esas alan bir iç kontrol sisteminin kurulmasını hedeflemektedir. Kanunun 55 inci maddesinde iç kontrol;. “ İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünüdür. 39

40

İç Kontrol Zayıflığı İsabetsiz yönetim kararları İtibar kaybı Varlıkların kaybı Kaynak kullanımında israf Hizmetlerde yetersizlik ve kalitesizlik Yolsuzluk ve usulsüzlük

41

İç Kontrol Mevzuatı İç kontrol konusunda güçlü bir mevzuat alt yapısı bulunmaktadır. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (24.12.2003 tarih ve 25326 sayılı Resmi Gazete) İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar (31.12.2005 tarih ve 26040 sayılı 3. Mükerrer Resmi Gazete) Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik (18.02.2006 tarih ve 26084 sayılı Resmi Gazete) İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik (12.07.2006 tarih 26226 sayılı Resmi Gazete) Kamu İç Kontrol Standartları Tebliği (26.12.2007 tarih ve 26738 sayılı Resmi Gazete) Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi (04.02.2009 tarih, www.bumko.gov.tr -2014 yılında revize hali)www.bumko.gov.tr

İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar ( tarih ve sayılı 3. Mükerrer Resmi Gazete) Strateji Geliştirme Birimlerinin Çalışma Usul ve Esasları Hakkında Yönetmelik ( tarih ve sayılı Resmi Gazete) İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik ( tarih sayılı Resmi Gazete) Kamu İç Kontrol Standartları Tebliği ( tarih ve sayılı Resmi Gazete) Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi ( tarih, yılında revize hali)")

42

Sayıştay Kanunu MADDE 35- (1) Denetimin genel esasları şunlardır: a) Denetim; kamu idarelerinin hesap, mali işlem ve faaliyetleri ile iç kontrol sistemlerinin incelenmesi ve kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak kullanılmasının değerlendirilmesidir. MADDE 36- (1) Sayıştay denetimi, düzenlilik denetimi ve performans denetimini kapsar. (2) Düzenlilik denetimi; …… c)Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir. 42

Sayıştay denetimi, düzenlilik denetimi ve performans denetimini kapsar. (2) Düzenlilik denetimi; …… c)Mali yönetim ve iç kontrol sistemlerinin değerlendirilmesi, suretiyle gerçekleştirilir. 42.")

43

İç Kontrol Sorumluluğu Üst yönetici: (Belediye Başkanı)idarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlamak, işleyişi izlemek ve gerekli tedbirleri alarak geliştirmek. Birim müdürleri (harcama yetkilileri): Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirmek. Mali Hizmetler Birimi/Stratejik Planlama Birimi : İç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla çalışmaları koordine etmek ve teknik destek sağlamak. İç denetçiler: İç kontrol sistemine ilişkin tasarım ve uygulamaların uygunluğunu ve yeterliliğini değerlendirmek ve geliştirilmesi için öneriler sunmak.

: Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirmek. Mali Hizmetler Birimi/Stratejik Planlama Birimi : İç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla çalışmaları koordine etmek ve teknik destek sağlamak. İç denetçiler: İç kontrol sistemine ilişkin tasarım ve uygulamaların uygunluğunu ve yeterliliğini değerlendirmek ve geliştirilmesi için öneriler sunmak..")

44

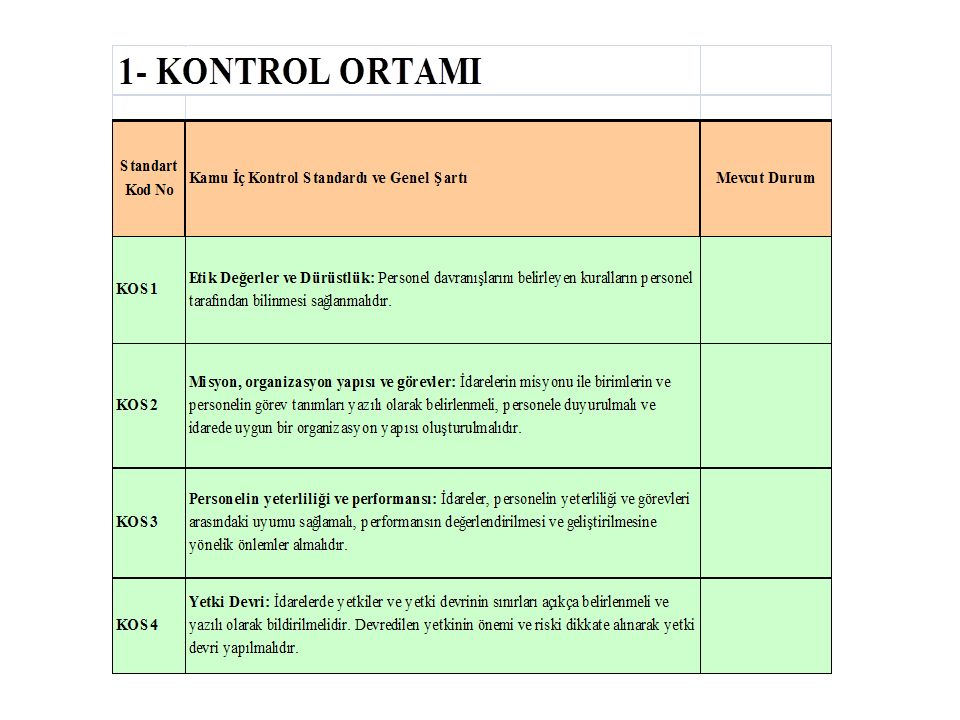

Kamu İç Kontrol Standartları Kamu İç Kontrol Standartları COSO modeli, INTOSAI Kamu Sektörü İç Kontrol Standartları Rehberi ve Avrupa Birliği İç Kontrol Standartları çerçevesinde belirlenmiştir. 5 Bileşen – 18 Standart 79 Genel Şart

45

GENEL YAPI BİLEŞEN(5) STANDART (18) ŞART (79) FAALİYETLER (?)

STANDART (18) ŞART (79) FAALİYETLER ( )")

46

Kamu İç Kontrol Standartları I. Kontrol ortamı standartları 1.Etik değerler ve dürüstlük 2.Misyon, organizasyon yapısı ve görevler 3.Personelin yeterliliği ve performansı 4.Yetki devri II. Risk değerlendirme standartları 5.Planlama ve programlama 6.Risklerin belirlenmesi ve programlanması III. Kontrol faaliyetleri standartları 7.Kontrol stratejileri ve yöntemleri 8.Prosedürlerin belirlenmesi ve belgelendirilmesi 9.Görevler ayrılığı 10.Hiyerarşik kontroller 11.Faaliyetlerin sürekliliği 12.Bilgi sistemleri kontrolleri IV. Bilgi ve iletişim standartları 13.Bilgi ve iletişim 14.Raporlama 15.Kayıt ve dosyalama sistemi 16.Hata, usulsüzlük ve yolsuzlukların bildirilmesi V. İzleme standartları 17.İç kontrolün değerlendirilmesi 18.İç denetim

47

I.BİLEŞEN : KONTROL ORTAMI 47

48

I.Bileşen : Kontrol Ortamı Kontrol ortamının temel unsuru “kurum” ve “insan”dır. – Kişisel ve mesleki dürüstlük ilkeleri – Yönetimin ve personelin etik değerleri benimsemesi – Üst yönetimin iç kontrole yönelik destekleyici tutumu – Kurumsal (organizasyonel) yapı – Personelin mesleki yeterliliği ve performansı – İnsan kaynakları politikaları ve uygulamaları – Yönetim felsefesi ve iş yapma tarzı Kontrol ortamı; uygun teşkilatlanmış, görev, yetki ve sorumluluklar tanımlanmış bir kamu idaresinde kamusal faaliyetlerin, yetkin ve dürüst yönetici ve personel tarafından yürütülmesine ilişkin standartları kapsar.

yapı – Personelin mesleki yeterliliği ve performansı – İnsan kaynakları politikaları ve uygulamaları – Yönetim felsefesi ve iş yapma tarzı Kontrol ortamı; uygun teşkilatlanmış, görev, yetki ve sorumluluklar tanımlanmış bir kamu idaresinde kamusal faaliyetlerin, yetkin ve dürüst yönetici ve personel tarafından yürütülmesine ilişkin standartları kapsar..")

49

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Standart: 1. Etik Değerler ve Dürüstlük Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. Etik Değerler ve Dürüstlük Standardına ilişkin temel sorular? Yöneticilerden beklenen başlıca etik davranışlar nelerdir? Personelden beklenen başlıca etik davranışlar nelerdir? Başlıca etik dışı davranışlar belirlenmiş midir? Etik davranış kurallarının bilinmesini ve benimsenmesini sağlayacak yöntemler geliştirilmiş midir? Etik dışı davranışların bildirilmesi ve sonuçlandırılmasına ilişkin açık prosedürler tanımlanmış mıdır?

50

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Standart: 2. Misyon, organizasyon yapısı ve görevler İdarelerin misyonu ile birimlerin ve personelin görev tanımları yazılı olarak belirlenmeli, personele duyurulmalı ve idarede uygun bir organizasyon yapısı oluşturulmalıdır. Misyon, organizasyon yapısı ve görevlere ilişkin temel sorular Stratejik Planlama Kılavuzu çerçevesinde belirlenmiş yazılı bir misyon var mıdır? Misyonun tüm personel tarafından bilinmesi ve benimsenmesini sağlayan bir yöntem geliştirilmiş midir? Birimlerin (mümkünse en alt düzey birime kadar) görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir? Birimlerin görev tanımları ile misyon arasında bir uyumsuzluk var mıdır? Teşkilatlanmaya ilişkin düzenlemeler, hesap verme mekanizmalarını ve raporlama kanallarını içeriyor mu?

görev, yetki ve sorumlulukları yazılı olarak belirlenmiş midir. Birimlerin görev tanımları ile misyon arasında bir uyumsuzluk var mıdır. Teşkilatlanmaya ilişkin düzenlemeler, hesap verme mekanizmalarını ve raporlama kanallarını içeriyor mu .")

51

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Misyon, organizasyon yapısı ve görevlere ilişkin temel sorular Birimlerde görevli her personel için yazılı görev tanımı var mıdır? Birim & Alt birim Görev adı (veya unvan adı) Temel yetki, görev ve sorumluluklar Görev için gerekli beceri ve yetenekler Diğer görevlerle ilişkisi Onay bölümü ve personele tebligata ilişkin bölüm Hassas görevler yazılı olarak belirlenmiş midir? İdarenin hedeflerini etkileyebilecek önemli kararlar Gizli bilgilere düzenli erişim Mali değeri yüksek olan iş ve işlemlerle ilgili görevler Yüksek seviyede özel uzmanlaşma gerektiren görevler İdarenin itibarını olumsuz etkileyecek durumlar 51

Temel yetki, görev ve sorumluluklar Görev için gerekli beceri ve yetenekler Diğer görevlerle ilişkisi Onay bölümü ve personele tebligata ilişkin bölüm Hassas görevler yazılı olarak belirlenmiş midir. İdarenin hedeflerini etkileyebilecek önemli kararlar Gizli bilgilere düzenli erişim Mali değeri yüksek olan iş ve işlemlerle ilgili görevler Yüksek seviyede özel uzmanlaşma gerektiren görevler İdarenin itibarını olumsuz etkileyecek durumlar 51.")

52

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Misyon, organizasyon yapısı ve görevler 52

53

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Standart: 3. Personelin yeterliliği ve performansı İdareler, personelin yeterliliği ve görevleri arasındaki uyumu sağlamalı, performansın değerlendirilmesi ve geliştirilmesine yönelik önlemler almalıdır. Personelin yeterliliği ve performansına ilişkin standartla ilgili temel sorular Birimlerin görev tanımlarından yola çıkılarak iş analizleri yapılmış mıdır? İş analizlerinden yola çıkılarak yönetici ve personelde aranacak nitelikler her unvan ya da görev için belirlenmiş midir? Maliyet fayda analizleri çerçevesinde kadrolar belirlenmiş midir? İhtiyaca uygun kişilerin seçimini sağlayacak güvenilir işe alım süreçleri belirlenmiş midir?

54

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Personelin yeterliliği ve performansına ilişkin standartla ilgili temel sorular Eğitim stratejisi ve prosedürleri belirlenmiş midir? – Eğitim ihtiyacı anketleri – Eğitim programları (Teorik ve Uygulamalı) – Yurtdışı eğitim ve stajlar – Eğitim sonu değerlendirmeleri – Kişisel gelişimi destekleyen konferans, çalıştay vb. çalışmalara katılım Kariyer geliştirme ve liyakat sistemine ilişkin prosedürler belirlenmiş midir? – Yükselme/Başarı kriterleri – Personel performans göstergeleri – Kariyer planlamaları – Ödül mekanizmaları – Düşük performans kararının hangi verilere dayandırılacağının belirlenmesi ve bunun bütün çalışanlara duyurulması – Göreve son verme kriterlerinin açık olarak belirlenmesi ve personele bu kriterlerin duyurulması 54

– Yurtdışı eğitim ve stajlar – Eğitim sonu değerlendirmeleri – Kişisel gelişimi destekleyen konferans, çalıştay vb. çalışmalara katılım Kariyer geliştirme ve liyakat sistemine ilişkin prosedürler belirlenmiş midir. – Yükselme/Başarı kriterleri – Personel performans göstergeleri – Kariyer planlamaları – Ödül mekanizmaları – Düşük performans kararının hangi verilere dayandırılacağının belirlenmesi ve bunun bütün çalışanlara duyurulması – Göreve son verme kriterlerinin açık olarak belirlenmesi ve personele bu kriterlerin duyurulması 54.")

55

Kamu İç Kontrol Standartları I. Bileşen: Kontrol Ortamı Standart: 4. Yetki Devri İdarelerde yetkiler ve yetki devrinin sınırları açıkça belirlenmeli ve yazılı olarak bildirilmelidir. Devredilen yetkinin önemi ve riski dikkate alınarak yetki devri yapılmalıdır. Yetki devri standardına ilişkin temel sorular Karar alma ve iş süreçleri çerçevesinde, ilgili mevzuat da dikkate alınmak suretiyle, yetki kullanımlarının envanteri çıkarılmış mıdır? İdari kararların veya işlemlerin hangi idari makam veya personel tarafından alınabileceği ya da yapılabileceği yazılı olarak belirlenmiş midir? Yetki devri yapılacak yöneticide aranacak nitelik ve deneyim her durum için yazılı olarak belirlenmiş midir? Yetkiyi devralanların, yetki devredenlere belirli dönemlerde uygun formatta rapor vermelerine ilişkin prosedürler belirlenmiş midir? 55

56

II.BİLEŞEN : RİSK DEĞERLENDİRME

57

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Standart 5. Planlama ve Programlama İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. Planlama ve Programlama standardına ilişkin temel sorular İdare, misyon ve vizyonunu oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını ölçmek, izlemek ve değerlendirmek amacıyla katılımcı yöntemlerle stratejik plan hazırlamış mıdır? İdare, yürüteceği program, faaliyet ve projelerini, bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlamalı İdare, stratejik planına ve performans programına uygun olarak bütçe hazırlamış mıdır? Yöneticiler, faaliyetlerin stratejik plan ve performans programına uygunluğunu izlemek amacıyla uygun bir prosedür belirlemiş midir?

58

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Standart: 6. Risklerin belirlenmesi ve değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. Tanımlar: Risk; amaç ve hedeflere ulaşmayı engelleyebilecek bir olayın ortaya çıkma ihtimalidir. Risk yönetimi; “Risklerin belirlendiği, hangi risklerin öncelikli olarak çözümlenmesi gerektiğinin değerlendirildiği, risklerin yönetilmesi için strateji ve planların geliştirilerek uygulandığı sistematik bir süreçtir.” TUSİAD, Kurumsal Risk Yönetimi

59

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Risk Yönetim süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi Risklerin Gözden Geçirilmesi ve Raporlanması 59

60

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Risklerin tespit edilmesi Stratejik Plan Kurum riskleri Performans Programı Birim riskleri Faaliyet/Proje faaliyet/proje riskleri İşlem işlem riskleri

61

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Risklerin Değerlendirilmesi - Risklerin ölçülmesi Olasılık için 1 rakamı, bir riskin gerçekleşme olasılığının hemen hemen olmadığı; 10 rakamı ise riskin gerçekleşmesinin neredeyse kesin olduğu anlamına gelir. Etki açısından ise 1 rakamı riskin gerçekleşmesinin doğuracağı sonucun çok az önemi olduğu; 10 rakamı ise bu sonucun çok önemli olduğu anlamına gelir. Puan değerlerine göre 1-3 düşük, 4-6 orta, 7-10 ise yüksek risk puanları olarak kabul edilir. 61

62

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Risklerin ölçülmesi-Risk Haritası Yüksek Etki Düşük Olasılık Yüksek Etki Yüksek Olasılık Düşük Etki Düşük Olasılık Düşük Etki Yüksek Olasılık olasılık etki 0

63

Kamu İç Kontrol Standartları II. Bileşen: Risk Değerlendirmesi Riske Cevap Verme Yöntemleri Kabul EtmekKontrol EtmekDevretmekKaçınmak Fırsatları Değerlendirme Riske cevap verilmesi

64

III. BİLEŞEN KONTROL FAALİYETLERİ

65

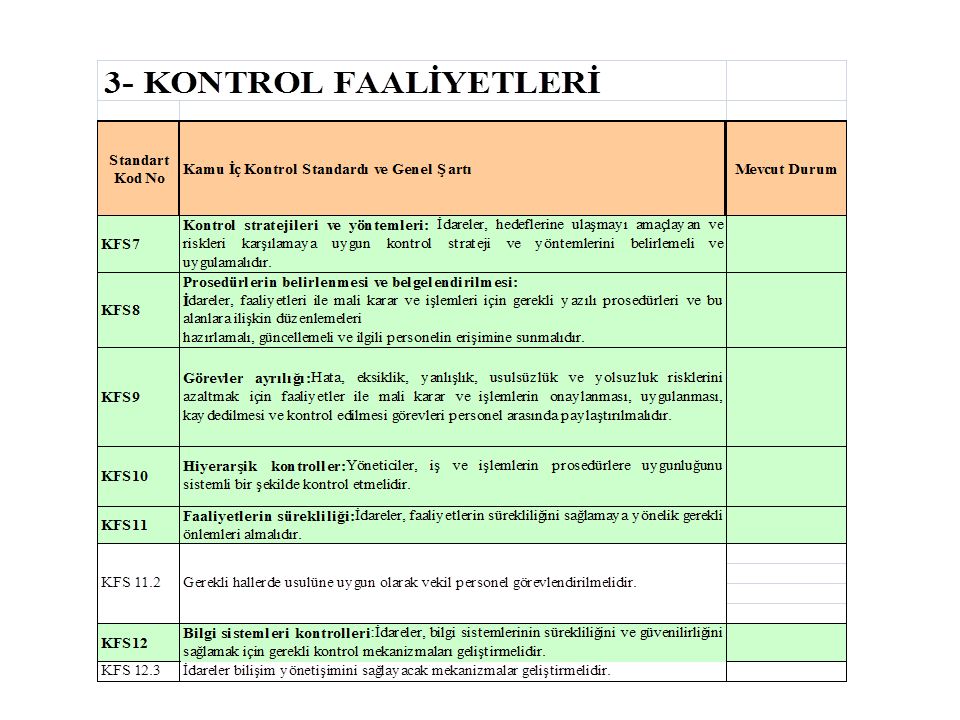

Kamu İç Kontrol Standartları III. Bileşen: Kontrol Faaliyetleri Standart 7. Kontrol stratejileri ve yöntemleri – İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya uygun kontrol strateji ve yöntemlerini belirlemeli ve uygulamalıdır. Standart 8. Prosedürlerin belirlenmesi ve belgelendirilmesi – İdareler, faaliyetleri ile mali karar ve işlemleri için gerekli yazılı prosedürleri ve bu alanlara ilişkin düzenlemeleri hazırlamalı, güncellemeli ve ilgili personelin erişimine sunmalıdır. Standart 9. Görevler ayrılığı – Hata, eksiklik, yanlışlık, usulsüzlük ve yolsuzluk risklerini azaltmak için faaliyetler ile mali karar ve işlemlerin onaylanması, uygulanması, kaydedilmesi ve kontrol edilmesi görevleri personel arasında paylaştırılmalıdır. Standart 10. Hiyerarşik kontroller – Yöneticiler, iş ve işlemlerin prosedürlere uygunluğunu sistemli bir şekilde kontrol etmelidir. Standart 11. Faaliyetlerin sürekliliği – İdareler, faaliyetlerin sürekliliğini sağlamaya yönelik gerekli önlemleri almalıdır. Standart 12. Bilgi sistemleri kontrolleri – İdareler, bilgi sistemlerinin sürekliliğini ve güvenilirliğini sağlamak için gerekli kontrol mekanizmaları geliştirmelidir. 65

66

Kamu İç Kontrol Standartları III. Bileşen: Kontrol Faaliyetleri Kontrol faaliyetlerinin sınıflandırılması Önleyici Kontroller Düzeltici Kontroller Yönlendirici Kontroller Tespit Edici Kontroller 66

67

Kamu İç Kontrol Standartları III. Bileşen: Kontrol Faaliyetleri Kontrol faaliyetleri yöntemleri 1 Karar alma ve onaylama: Faaliyetlerde karar alma ve onaylama mercileri açık ve yazılı bir şekilde belirlenmelidir. Karar alma ve onaylama yalnızca yetkili kişiler tarafından yapılmalıdır. Görevler ayrılığı: bir işlemin, sürecin veya faaliyetin iki veya daha fazla aşamasının uygulanmasından farklı çalışanların sorumlu olmasını öngören kurallar ortaya koymalıdır. Çift imza sistemi: Bazı riskler için bir işlemin iki imza ile geçerli olması öngörülmelidir. Çift imza yöntemi, üst yöneticiye sunulan bilgiler (raporlar, bilgi notları, istatistikler vb.), atama emirleri, sözleşme imzalanması ve ödeme yapılması v.b konularında uygulanabilir. Veri mutabakatı: Farklı belge ve kaynaklardaki verilerin eşleştirilmesi şeklinde uygulanır. 67

, atama emirleri, sözleşme imzalanması ve ödeme yapılması v.b konularında uygulanabilir. Veri mutabakatı: Farklı belge ve kaynaklardaki verilerin eşleştirilmesi şeklinde uygulanır. 67.")

68

Kamu İç Kontrol Standartları III. Bileşen: Kontrol Faaliyetleri Kontrol faaliyetleri yöntemleri 2 Gözetim prosedürleri: Görevin verilmesi ve yerine getirilmesine ilişkin gözetim prosedürleri yöneticiler tarafından günlük olarak uygulanmalıdır. Ön mali kontroller: Ön mali kontrol, İdarelerin gelir, gider, varlık ve yükümlülüklerine ilişkin mali karar ve işlemlerinin; idarenin bütçesi, bütçe tertibi, kullanabilir ödenek tutarı, harcama programı, finansman programı, merkezi yönetim bütçe kanunu ve diğer mali mevzuat hükümlerine uygunluğu ve kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması yönünden yapılan kontroldür. Muhasebe prosedürleri: Bu prosedürler, belirli bir tarihteki tüm mali işlemlerin muhasebesinin tam, doğru ve zamanında yapılmasını sağlamalıdır. Bu prosedürler ilgili mevzuat ve kamu muhasebe standartları uyarınca oluşturulmalıdır. Yolsuzlukla ilgili bildirim prosedürleri; Yolsuzluk ve usulsüzlüklere yol açan idari zayıflıkların, tutarsızlıkların ve ihlallerin ihbar edilmesi, incelenmesi, tespit edilmesi ve raporlanması için kurallar ve prosedürler olmalıdır. 68

69

Kamu İç Kontrol Standartları III. Bileşen: Kontrol Faaliyetleri Kontrol faaliyetleri yöntemleri 3 Varlık ve bilgiye erişim: Yöneticiler, yalnızca varlık ve bilgilerin korunması ve/veya kullanımından sorumlu kişilerin bunlara erişimi konusunda yetkilendirilmesini sağlamalıdır. İş sürekliliği: “Gündelik işlerin” aksaması durumunda hizmetin devamlılığını sağlamak üzere gerekli tedbirlerin mevcut olması gerekir. Büyük bir aksaklık olsa da idarenin mümkün olduğunca işlemlerine devam edebilmesini sağlayacak İş Sürekliliği Planlarının bulunması gerekir. 69

70

IV. BİLEŞEN: BİLGİ VE İLETİŞİM STANDARTLARI

71

Kamu İç Kontrol Standartları IV. Bileşen: Bilgi ve İletişim Bilgi ve iletişim, gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin iç kontrol ve diğer sorumluluklarını yerine getirmelerine imkân verecek bir zaman dilimi içinde iletilmesini sağlayacak bilgi, iletişim ve kayıt sistemini kapsar. Standart 13. Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda etkinlik ve memnuniyetin sağlanması amacıyla uygun bir bilgi ve iletişim sistemine sahip olmalıdır. Standart: 14. Raporlama İdarenin amaç, hedef, gösterge ve faaliyetleri ile sonuçları, saydamlık ve hesap verebilirlik ilkeleri doğrultusunda raporlanmalıdır. Standart: 15. Kayıt ve dosyalama sistemi İdareler, gelen ve giden her türlü evrak dâhil iş ve işlemlerin kaydedildiği, sınıflandırıldığı ve dosyalandığı kapsamlı ve güncel bir sisteme sahip olmalıdır. Standart: 16. Hata, usulsüzlük ve yolsuzlukların bildirilmesi İdareler, hata, usulsüzlük ve yolsuzlukların belirlenen bir düzen içinde bildirilmesini sağlayacak yöntemler oluşturmalıdır. 71

72

Kamu İç Kontrol Standartları IV. Bileşen: Bilgi ve İletişim Bilgi Yönetimi bilgi ihtiyacının planlanması, bilginin kurum içi veya kurum dışı kaynaklardan elde edilmesi, sınıflandırılması, depolanması, yorumlanmak üzere ilgili yerlere, doğru zamanda gönderilmesi güncellenmek üzere gözden geçirilmesi imha edilmesi sürecidir. 72

73

Kamu İç Kontrol Standartları IV. Bileşen: Bilgi ve İletişim İletişim İletişim, kişiler ve/veya idareler arasında, hizmet sunumu, kararları destekleme ve paylaşma, faaliyetleri yürütme ve koordine etme gibi amaçlarla yapılan bilgi değişimidir. Raporlama İdareler, politikaları, programları, faaliyet ve projelerine ilişkin mali ve mali olmayan bilgileri ve sonuçları yazılı veya sözlü olarak ilgili kişi ve mercilere, belirli zamanlarda raporlamalıdır. Bu kapsamda, idare içinde yatay ve dikey raporlama ağı yazılı olarak belirlenmelidir. 73

74

Kamu İç Kontrol Standartları IV. Bileşen: Bilgi ve İletişim Bilginin kullanılması ve paylaşımı Kurumsal bilginin paylaşımı, o bilginin sorumlularına ulaştırılması, tepkilerin alınması ve değerlendirilmesi, yorumlanması ve tekrar sorumlularına iletilmesinden oluşan bir döngüdür. Bilginin gözden geçirilmesi İdareler bilginin planlanması, oluşturulması, toplanması, belirlenmesi, tanımlanması, bilgiye erişim ve kullanım gibi bilgi yönetiminde yer alan temel süreçleri periyodik olarak değerlendirmeli ve sonuçlar yöneticilerle paylaşılmalıdır. Bilgi güvenliği Hangi formda olursa olsun, bilginin mutlaka uygun bir şekilde güvenliği sağlanmalıdır. – Veri bütünlüğünün korunması, – Yetkisiz erişimin engellenmesi, – Mahremiyet ve gizliliğin korunması, – Sistemin devamlılığının sağlanmasıdır. 74

75

Standart 14: Raporlama İdarelerde raporların, Türü Kim tarafından Ne sıklıkta ve ne zaman hazırlanacağı Kime sunulacağı Dayanağı Raporlama ilkeleri açıkça belirlenmiş ve personele duyurulmuş olmalıdır.

76

Belediyenizde usulsüzlük ve yolsuzluklara ilişkin bildirim mekanizmaları var mıdır?

77

Standart 16: Hata, Usulsüzlük ve Yolsuzlukların Bildirilmesi İdare içerisindeki yasa-dışı ve etik değerlere uygun olmayan davranış ve eylemler hakkında, bilgi sahibi kişilerin (çalışanlar veya paydaşlar) bildirimde bulunabilmelerini sağlayacak yöntemler belirlenmeli ve duyurulmalıdır. Nelerin ihbar edilebileceği, İyi niyetli ihbarcının güvenliğinin ve gizliliğinin nasıl sağlanacağı, İhbarın idare içinde hangi aşamalardan geçilerek yapılabileceği, Yapılan ihbarların idarece nasıl değerlendirileceği ve hangi eylemlerin gerçekleştirileceği (kurum içi inceleme veya soruşturma gibi), İhbarcıya konuyla kimin ilgilendiğinin, onunla iletişime geçip geçemeyeceğinin, değerlendirme ve/veya sonuçların bildirilmesi

, İhbarcıya konuyla kimin ilgilendiğinin, onunla iletişime geçip geçemeyeceğinin, değerlendirme ve/veya sonuçların bildirilmesi.")

78

V. BİLEŞEN: İZLEME STANDARTLARI

79

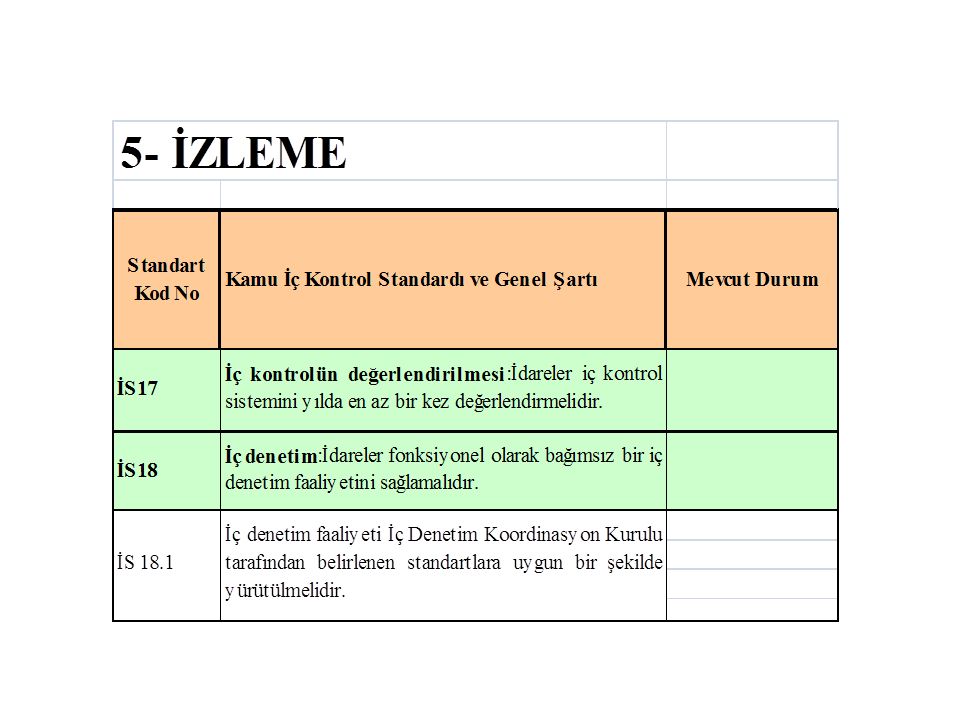

Kamu İç Kontrol Standartları V. Bileşen: İzleme İzleme, idarenin amaç ve hedeflerine ulaşma konusunda iç kontrol sisteminin beklenen katkıyı sağlayıp sağlamadığının iç kontrol standartlarına uyum çerçevesinde değerlendirilmesi ve sistemin iyileştirmeye açık alanlarına yönelik eylemlerin belirlenmesidir. Standart 17. İç kontrolün değerlendirilmesi İdareler iç kontrol sistemini yılda en az bir kez değerlendirmelidir. Standart 18. İç denetim İdareler fonksiyonel olarak bağımsız bir iç denetim faaliyetini sağlamalıdır. 79

80

İZLEME Kim sorumludur? Üst yönetici – Mali hizmetler birimi – İç denetçiler – Harcama yetkilileri – İç Kontrol İzleme ve Yönlendirme Kurulu

81

İZLEME Neden gereklidir ? İç kontrol sistemine ilişkin sorunları zamanında tespit edip giderebilmeye, Karar alma sürecinde kullanılmak üzere daha doğru ve güvenilir bilgi üretmeye, Doğru ve zamanında mali tablolar hazırlamaya, İç kontrol sisteminin etkinliğini düzenli aralıklarla teyit etmeye, İç kontrol güvence beyanları için kanıt oluşturmaya, yardımcı olur.

82

İZLEME Nasıl yapılır? Öz Değerlendirmeler Faaliyetler ve süreçlerden bağımsız olarak yönetim ve çalışanlar tarafından gerçekleştirilen değerlendirme faaliyetleridir. İç Denetim Sistematik, sürekli ve disiplinli bir yaklaşımla ve genel kabul görmüş standartlara uygun olarak sertifikalı iç denetçiler tarafından gerçekleştirilir.

83

İZLEME İç Kontrol Güvence Beyanları Güvence beyanı verecek olanlar; Üst yöneticiler Bütçe ile ödenek tahsis edilen harcama yetkilileri Mali Hizmetler Birimi Yöneticisi

84

İZLEME İç Kontrol Güvence Beyanları Güvence beyanlarının kapsamı; İş ve işlemlerin amaçlara, iyi mali yönetim ilkelerine, kontrol düzenlemelerine ve mevzuata uygun bir şekilde gerçekleştirildiği İç kontrol sisteminin işlemlerin yasallık ve düzenliliği konusunda yeterli güvenceyi sağladığı Bilgilerin doğruluğu

85

İç Kontrol çalışmalarında yöntem ve organizasyon Üst yönetici (yazılı talimatlandırma) İç Kontrol İzleme ve Yönlendirme Kurulu (Kurulun Oluşturulması) İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu (Kalite ekibi ile birlikte) Sekretarya ve koordinasyon görevi (mali hizmetler birimi) İç denetim 85

İç Kontrol İzleme ve Yönlendirme Kurulu (Kurulun Oluşturulması) İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu (Kalite ekibi ile birlikte) Sekretarya ve koordinasyon görevi (mali hizmetler birimi) İç denetim 85")

86

İç Kontrol çalışmalarında yöntem ve organizasyon Mevcut durum analizi Standartlarla karşılaştırma Boşluk analizi Uyum Eylem Planı – makul güvence sağlandığı durum – Makul güvencenin sağlanmadığı durum Eylem Sonraki döneme bırakılması İzleme ve Değerlendirme 86

87

UYUM EYLEM PLANININ YAPISI

88

GENEL YAPI BİLEŞEN(5) STANDART (18) ŞART (79) FAALİYETLER (?)

STANDART (18) ŞART (79) FAALİYETLER ( )")

90

EYLEM PLANI MATRİSİ

96

NEDEN ÖNCELİKLENDİRME ÖNEMLİ? Her bir iç kontrol standardı her kurum ve birim açısından aynı önemde olmayabilir. Dolayısı ile her kurum ve veya birim faaliyetleri, öncelikleri, temel riskleri, kontrol ortamı gibi konulara bağlı olarak önem ve öncelik verilmesi gereken standartlara farklı belirliyebilecektir.

97

Uyum Eylem Planının Yapısı 1- KONTROL ORTAMI Standart Kod NoKamu İç Kontrol Standardı ve Genel ŞartıMevcut DurumEylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanma Tarihi Açıklama KOS1Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 İç kontrol sistemi ve işleyişi yönetici ve personel tarafından sahiplenilmeli ve desteklenmelidir. KOS 1.2 İdarenin yöneticileri iç kontrol sisteminin uygulanmasında personele örnek olmalıdır. KOS 1.3 Etik kurallar bilinmeli ve tüm faaliyetlerde bu kurallara uyulmalıdır. KOS 1.4 Faaliyetlerde dürüstlük, saydamlık ve hesap verebilirlik sağlanmalıdır. KOS 1.5 İdarenin personeline ve hizmet verilenlere adil ve eşit davranılmalıdır. KOS 1.6 İdarenin faaliyetlerine ilişkin tüm bilgi ve belgeler doğru, tam ve güvenilir olmalıdır.

Benzer bir sunumlar