Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

BALIKESİR ÜNİVERSİTESİ BİRİMLERİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANININ HAZIRLANMASI BALIKESİR ÜNİVERSİTESİ BİRİMLERİ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANININ HAZIRLANMASI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Ön Mali Kontrol ve İç Kontrol Şube Müdürlüğü STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Ön Mali Kontrol ve İç Kontrol Şube Müdürlüğü

2

Maliye Bakanlığı Bütçe Mali Kontrol Genel Müdürlüğünün genelgeleri gereğince kurumların Kamu İç Kontrol Standartlarına Uyum Eylem Planlarını hazırlama rehberi uygun şekilde 31.12.2014 tarihine kadar hazırlaması, üst yönetici tarafından her yılın Ocak ayında Maliye Bakanlığına bilgi verilmesi gerekmektedir. Üst Yöneticilerin, mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden sorumlu oldukları ve bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığı ile yerine getirecekleri hükme bağlanmıştır. Üniversitemizde 25.06.2014 tarih ve 2854 sayılı Rektörlük olurları ile süreç başlatılmış olup, Kamu İç Kontrol standartlarına Uyum Eylem Planı Hazırlama Grupları ile İç Kontrol ve Yönlendirme Kurulu oluşturulmuştur.

3

Balıkesir Üniversitesi Kamu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu 14.10.2014 tarihinde 5 gruba ayrılarak yaptığı çalışmalar neticesinde hazırlanan Üniversitemiz Kamu İç Kontrol Standartlarına Uyum Eylem Planımızı Üst Yöneticimiz olan Rektör bey tarafından imzalanarak 30.12.2014 tarihinde 30.12.2014 tarihinde Maliye Bakanlığı (Bütçe ve Mali Kontrol Genel Müdürlüğü)’ne yolladık. Harcama birimlerince eylem planlarında yer alan faaliyetler için gerekli çalışmaların yapılması ile ilgili Başkanlığımızın 05.01.2015-273 tarih ve sayılı yazımız ile istemiştik. Bu faaliyetlerle ilgili Daire Başkanlığımızın yaptığı çalışmalar elinizde mevcuttur.Bu örneğe göre çalışmalarınızı yapmanız ve Daire Başkanlığımıza en kısa zamanda göndermenizi istiyoruz. Şimdi Yeni Mali Kontrol ve Yönetim Sitemi ile ilgili bilgilendirmeye geçeceğiz.

4

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL BALIKESİR ÜNÜVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

5

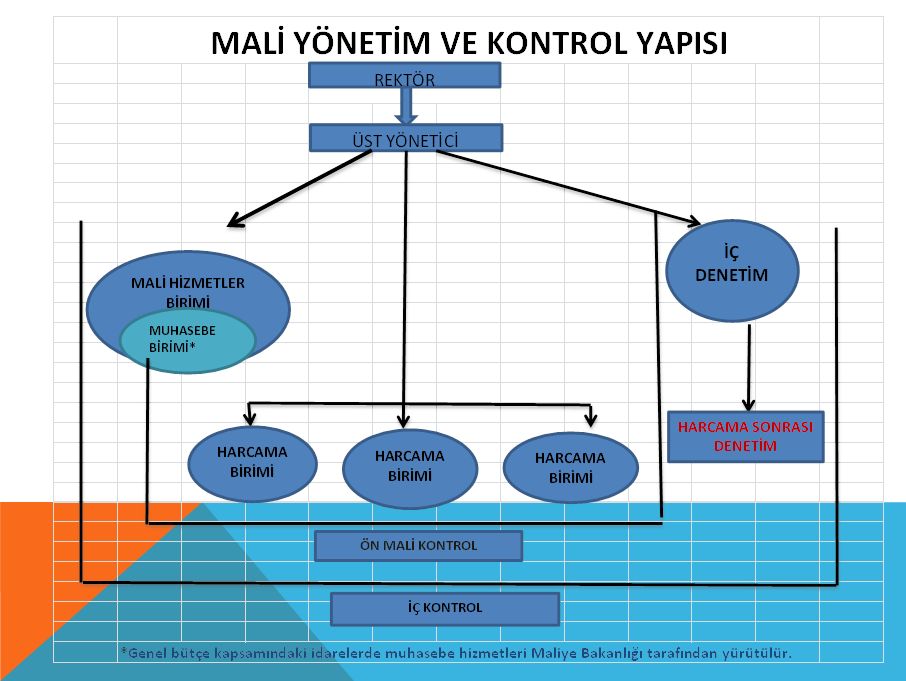

SUNUM PLANI > Mali yönetim ve kontrol yapısı > İç kontrol görev ve sorumluluğu > İç kontrol sistemi > Ön mali kontrol > Merkezi uyumlaştırma fonksiyonu > Düzenlemeler ve kaynaklar

7

İÇ KONTROL SORUMLULUĞU Üst yöneticiler: Sistem kurma ve gözetim Harcama yetkilileri: Uygulama ve ön mali kontrol Mali hizmetler birimi: Sistemin kurulması, standartların uygulanması çalışmaları ve ön mali kontrol Muhasebe yetkilileri: Ödeme kontrolü, kayıtların usulüne ve standartlara uygunluğu ve saydamlık Gerçekleştirme görevlileri: Uygulama

8

ÜST YÖNETİCİLERİN İÇ KONTROL SORUMLULUĞU İdarede iç kontrol standartlarının ve iç kontrol ile ön mali kontrol alanında yapılan düzenlemelerin uygulanmasını sağlamak İş ve işlemlere yönelik süreç akış şemaları hazırlatmak Görev, yetki ve sorumlulukları açık bir şekilde belirlemek Görevlerin bilgili ve yeterli personel tarafından yürütülmesini ve personelin yeterli eğitim almasını sağlamak Kontrol prosedürlerini belirlemek İdarede uygun bir iletişim ağı oluşturmak Kontrol listeleri ve öz değerlendirme formları oluşturmak İç kontrol güvence beyanını düzenlemek

9

İÇ KONTROL GÜVENCE BEYANI-1 Güvence Beyanı Verecek Olanlar Üst yöneticiler Bütçeyle ödenek tahsis edilen harcama yetkilileri Mali hizmetler birimi yöneticisi

10

İÇ KONTROL GÜVENCE BEYANI-2 Güvence Beyanı Kapsamı Tahsis edilen kaynakların planlanmış amaçlara ve iyi mali yönetim ilkelerine uygun olarak kullanıldığı Uygulanan iç kontrol sisteminin işlemlerin yasallık ve düzenliliği konusunda yeterli güvenceyi sağladığı Bilgilerin doğruluğu

11

İÇ KONTROL NEDİR? (1) İç kontrol, idarenin amaçlarına ulaşmasını sağlamak üzere oluşturulan; > organizasyon, > yöntem, > süreç, > iç denetim, >mali ve mali olmayan kontroller bütünüdür.

İç kontrol, idarenin amaçlarına ulaşmasını sağlamak üzere oluşturulan; > organizasyon, > yöntem, > süreç, > iç denetim, >mali ve mali olmayan kontroller bütünüdür..")

12

İÇ KONTROL NEDİR? (2) İç kontrol bir süreçtir İç kontrol bir amaç değil, idareyi hedeflerine ulaştırma amacını taşıyan bir yönetim aracıdır İç kontrol kişiler tarafından uygulanır İç kontrol sadece form, belge, el kitabı ve prosedür değil, bunların yanı sıra organizasyonu, personeli ve yönetim tarzını da kapsayan bir sistemdir

İç kontrol bir süreçtir İç kontrol bir amaç değil, idareyi hedeflerine ulaştırma amacını taşıyan bir yönetim aracıdır İç kontrol kişiler tarafından uygulanır İç kontrol sadece form, belge, el kitabı ve prosedür değil, bunların yanı sıra organizasyonu, personeli ve yönetim tarzını da kapsayan bir sistemdir.")

13

İÇ KONTROLÜN AMAÇLARI > Kaynakların etkili ve etkin bir şekilde ve idarenin amaçlarına uygun olarak kullanımını sağlamak > Mevzuata uygunluğu sağlamak > İdarenin faaliyetleri hakkında düzenli, zamanında ve güvenilir bilgi sağlamak > İdarenin varlıklarını korumak, yolsuzluk ve usulsüzlüğü önlemek

14

İÇ KONTROLÜN ÖZELLİKLERİ İç kontrol, yönetim sorumluluğu çerçevesinde sürekli ve sistematik bir şekilde yürütülür. İç kontrol bir yönetim aracıdır. İç kontrol risk esasına dayalıdır. Kontrol faaliyetleri gerekli yer ve zamanda ve gerektiği kadar yapılmalıdır. İç kontrol idarenin bütün görevlilerini kapsar. İç kontrol mali alanla sınırlı olmayıp, mali ve mali olmayan kontroller bütünüdür. İç kontrol sistemi her yıl değerlendirmeye tabi tutulur. İç kontrol düzenleme ve uygulamalarında iyi mali yönetim ilkeleri esas alınır.

15

İÇ KONTROL KAVRAMI > Uluslararası Gelişmeler >COSO Modeli (Treadway Commission) >CoCo (Cica Kriterleri-Kanada Modeli) >Turnbull Report,(İngiltere) >King Report (Güney Afrika) >Intosai (Uluslararası Sayıştaylar Birliği) >Avrupa Birliği

>CoCo (Cica Kriterleri-Kanada Modeli) >Turnbull Report,(İngiltere) >King Report (Güney Afrika) >Intosai (Uluslararası Sayıştaylar Birliği) >Avrupa Birliği")

16

İÇ KONTROLÜN BİLEŞENLERİ > Kontrol ortamı > Risk değerlendirme > Kontrol faaliyetleri > Bilgi ve iletişim > Gözetim

17

İÇ KONTROLÜN BİLEŞENLERİ-1 Kontrol Ortamı >Bütünlük ve etik değerler >Mesleki yeterlik >Görev, yetki ve sorumlulukların açık bir şekilde belirlenmesi >Yetki devirlerinin belirlenmesi

18

İÇ KONTROLÜN BİLEŞENLERİ-2 Risk Değerlendirme >Birimlerin ve kişilerin performansının izlenmesi >Risklerin belirlenmesi >Risk analizi ve önlemlerin belirlenmesi

19

İÇ KONTROLÜN BİLEŞENLERİ-3 Kontrol faaliyetleri >Kontrol sisteminin belgelendirilmesi >lşlemlerin belgelendirilmesi ve kaydedilmesi >Uygun yetki devirleri >Görevler ayrılığı ilkesi >Önleyici, tespit edici ve düzeltici kontrol faaliyetlerinin uygulanması

20

İÇ KONTROLÜN BİLEŞENLERİ-4 Bilgi ve iletişim >İdarenin yöneticisi, birim başkanları ve çalışanlarına doğru ve güvenilir bilginin uygun bir formatta periyodik olarak verilmesi >İç iletişim için gerekli mekanizmalar >Dış iletişim için gerekli mekanizmalar

21

İÇ KONTROLÜN BİLEŞENLERİ-5 İzleme >İç kontrolün değerlendirilmesi >İç denetim sonuçları >Sürekli izleme >Konuya özgü değerlendirmeler >Raporlama eksiklikleri

22

COSO PİRAMİDİ

Benzer bir sunumlar

>")