Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KÜRESEL PAZARLAMA Prof. Dr. İkbal AKSULU 2012

2

ULUSLARARASI EKONOMİK İLİŞKİLERİN TEMEL KONULARI

Uluslararası Mal Hareketi(DIŞ TİCARET) Uluslararası Sermaye Hareketi Uluslararası Hizmet Hareketi Uluslararası İşgücü Hareketi Uluslar arası Teknoloji Hareketi

Uluslararası Sermaye Hareketi. Uluslararası Hizmet Hareketi. Uluslararası İşgücü Hareketi. Uluslar arası Teknoloji Hareketi.")

3

ULUSLARARASI MAL HAREKETİ(DIŞ TİCARET)

Doğal Nedenler Hammadde dağılımındaki eşitsizlik İklim Koşulları Toprak Yapısı Demografik Nedenler Teknolojik Yetersizlikler ve Uzman İşgücü Yetersizlikleri Üretim Maliyeti ve Fiyat Farklılıkları Ekonomik Gelişme Farklılıkları Tüketici Tercih Farklılıkları ve Mal Farklılaşması

![]()

4

DOĞAL NEDENLER – DIŞ TİCARET İLİŞKİSİ

MAL YOKLUĞU ÜRETİMİN NİCELİKSEL EKSİKLİĞİ ÜRETİMİN NİTELİKSEL EKSİKLİĞİ ÜRETİMİN RASYONEL OLMAMASI

![]()

5

DÜNYA EKONOMİSİNİN PAYLAŞIMI

(2010 VERİLERİYLE)

")

6

DÜNYA EKONOMİSİNİN ÜLKELER VE GRUPLAR İTİBARİYLE PAYLAŞIMI

7

GSMH ( USD Milyar) GSMH Büyümesi (%)

ÜLKE GSMH ( USD Milyar) GSMH Büyümesi (%) GSMH PAYI (%) Dünya 62,909.22 5.01 100 Dünya ORT 341.78 4.00 1,62 EURO Bölgesi 12,192.83 1.75 19,38 G 7 31,891.46 2.8 49,50 Yeni Endüstrileşen Asya Ekonomileri 1,885.37 8.4 3,90 Diğer Gelişmiş Ekonomiler (G 7 ve Euro Bölgesi Hariç) 5,403.85 5.7 7,50 Avrupa Birliği 16.282,23 1.8 20,45 Gelişmekte Olan Ekonomiler 21,378.25 7.2 47,6 Gelişen Asya 9,426.13 9.5 24,09 ASEAN 5 1,555.84 6.9 3,70 Orta Doğu 2,355.52 3,7 5.00 Afganistan 15.608 8.2 0,04 Arjantin 9.1 0,85 Azerbaycan 54.37 5.0 0,12 Belçika 1.9 0,53 Brezilya 2,090.31 7.5 2,94 Çin 5,878.26 10.3 13,61 Kanada 1,574.05 3.07 1,79 İtalya 2,055.11 1.30 2,39 Japonya 5,458.87 3.93 5,81 Fransa 2,582.53 1.50 2,89 Almanya 3,315.00 3.50 3,95 ABD 14,657.80 2,83 19,73 Türkiye 8.20 1,29

GSMH Büyümesi (%) GSMH PAYI. (%) Dünya. 62, Dünya ORT ,62. EURO Bölgesi. 12, ,38. G 7. 31, ,50. Yeni Endüstrileşen Asya Ekonomileri. 1, ,90. Diğer Gelişmiş Ekonomiler (G 7 ve Euro Bölgesi Hariç) 5, ,50. Avrupa Birliği , ,45. Gelişmekte Olan Ekonomiler. 21, ,6. Gelişen Asya. 9, ,09. ASEAN 5. 1, ,70. Orta Doğu. 2, , Afganistan ,04. Arjantin ,85. Azerbaycan ,12. Belçika ,53. Brezilya. 2, ,94. Çin. 5, ,61. Kanada. 1, ,79. İtalya. 2, ,39. Japonya. 5, ,81. Fransa. 2, ,89. Almanya. 3, ,95. ABD. 14, ,83. 19,73. Türkiye ,29.")

8

BAZI AZ GELİŞMİŞ ÜLKELER

GSMH PAYI (%) Dünya 100 Dünya ORT 1,62 Nijer 0,014 Haiti 0,015 Guam 0,008 Guyana 0,007 Zimbabwe Togo Fiji 0,005 Vanuatu 0,002 Mali 0,023 Tacikistan Liberya Ermenistan Laos 0,0021

Dünya Dünya ORT. 1,62. Nijer. 0,014. Haiti. 0,015. Guam. 0,008. Guyana. 0,007. Zimbabwe. Togo. Fiji. 0,005. Vanuatu. 0,002. Mali. 0,023. Tacikistan. Liberya. Ermenistan. Laos. 0,0021.")

9

BAZI EKONOMİK GRUPLAR G 7 ASEAN 5 Fransa Filipinler Almanya Endonezya

Japonya İtalya ABD Birleşik Krallık Kanada + Rusya (G 8) ASEAN 5 Filipinler Endonezya Malezya Tayland Vietnam

ASEAN 5. Filipinler. Endonezya. Malezya. Tayland. Vietnam.")

10

G 20 Avustralya Suudi Arabistan Kanada ABD Hindistan Rusya

Güney Afrika Türkiye Arjantin Brezilya Meksika Fransa Almanya İtalya Birleşik Krallık Çin Endonezya Japonya Güney Kore AB

11

MERCOSURE BRIC Bolivya Arjantin Brezilya Uruguay Paraguay Venezüella

Rusya Hindistan Çin

12

(NORTH AMERICAN FREE TRADE AREA)

AVRUPA BİRLİĞİ (EUROPEAN UNION) 27 ÜLKE AFTA (ASIA-PASIFIC FREE TRADE AREA) NAFTA (NORTH AMERICAN FREE TRADE AREA) ABD KANADA MEKSİKA

27 ÜLKE. AFTA (ASIA-PASIFIC FREE TRADE AREA) NAFTA. (NORTH AMERICAN FREE TRADE AREA) ABD. KANADA. MEKSİKA.")

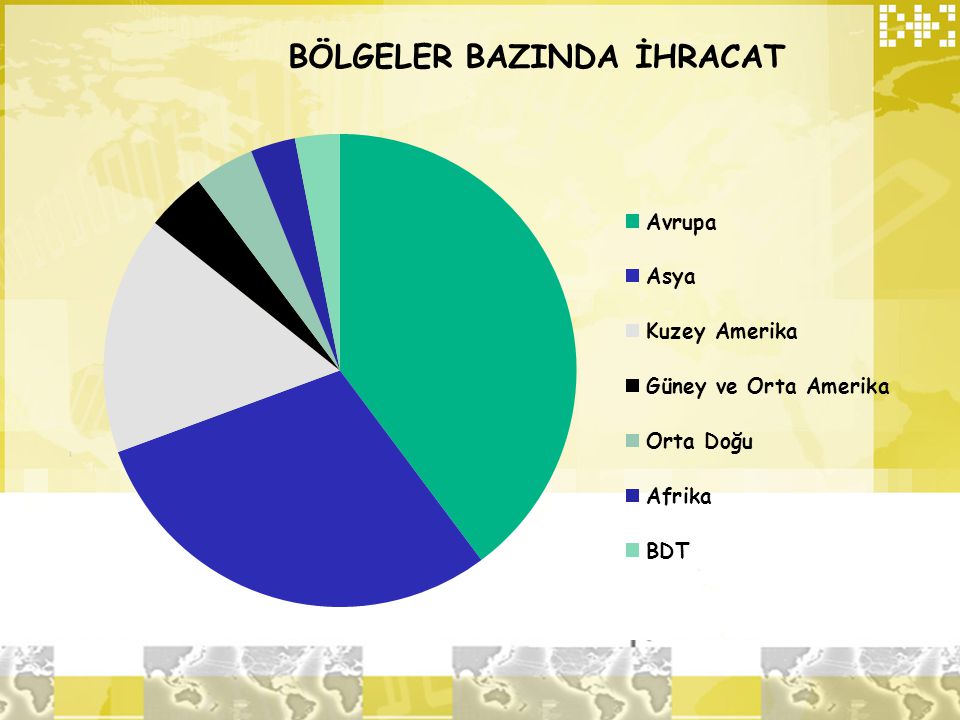

13

DÜNYA İHRACATI İÇİNDEKİ YERİ (MİLYAR DOLAR)

ÜLKELER VE GRUPLAR DÜNYA İHRACATI İÇİNDEKİ YERİ (MİLYAR DOLAR) Dünya 15175 G7 8200 AB 5150 Gelişen ekonomiler 6340 Arjantin 68 Avustralya 212 Avusturya 149 Afganistan 0.493 Bangladeş 14 Belçika 403 Brezilya 202 Kanada 387 Çin 1580 ÜLKELER VE GRUPLAR DÜNYA İHRACATI İÇİNDEKİ YERİ (MİLYAR DOLAR) Fransa 511 Almanya 1206 Hindistan 223 İtalya 440 Japonya 772 Kore 471 Meksika 298 Hollanda 588 Pakistan 21 Rusya 374 İspanya 241 Türkiye 114 İngiltere ABD 1278

Dünya G AB Gelişen ekonomiler Arjantin. 68. Avustralya Avusturya Afganistan Bangladeş. 14. Belçika Brezilya Kanada Çin ÜLKELER VE GRUPLAR. DÜNYA İHRACATI İÇİNDEKİ YERİ (MİLYAR DOLAR) Fransa Almanya Hindistan İtalya Japonya Kore Meksika Hollanda Pakistan. 21. Rusya İspanya Türkiye İngiltere. ABD")

14

Mal ticareti milyon $ % Yıllık Değişim % 2011 2005 2010 İhracat f.o.b. 17,816,372 100 10 22 20 İthalat c.i.f. 18,437,682 21 19 Bölgelere Bazında İhracat* Bölgeler Avrupa 6,881,271 43 39 8 14 18 Asya 5,132,729 24 29 13 32 Kuzey Amerika 2,922,572 16 6 Güney ve Orta Amerika 748,881 3 4 34 25 Orta Doğu 671,924 Afrika 538,079 2 Bağımsız Devletler Topluluğu (BDT) 529,704 15 Ekonomiye göre Gelişmiş Ekonomiler 10,246,969 67 58 7 17 Gelişmekte Olan Ekonomiler 6,648,488 37 Az Gelişmiş Ülkeler (AGÜ) 231,128 1 23 *ihracatçısı belirtilmemiş ürünler ve sınıflandırılmamış veriler sıralama dışı bırakılmıştır

![]()

16

*diğer ürünler sıralama dışında bırakılmıştır

Mal ticareti milyon $ % Yıllık Değişim % 2011 2005 2010 İhracat f.o.b. 17,816,372 100 10 22 20 İthalat c.i.f. 18,437,682 21 19 Ürünlere göre ihracat* Ana Ürün Grupları Tarım Ürünleri 1,659,524 8 9 12 16 Petrol, Maden Ürünleri 4,007,825 18 14 33 34 Mamul Mallar 11,510,949 71 65 15 Agreement on Agriculture 1,338,517 7 13 Endüstriyel Ürünler 16,447,856 93 92 Ürün Grupları Petrol ürünleri 3,171,054 29 37 Makine Ürünleri 2,098,334 17 Kimyasal Ürünler 1,449,634 23 Otomotiv Ürünleri 1,286,614 6 Diğer Gıda Ürünleri 1,233,323 En hızlı büyüyen ürün grupları 2011’de: Petrol Ürünleri 2005’den beri: Madenler ve Madeniler 427,731 1 2 55 25 *diğer ürünler sıralama dışında bırakılmıştır

17

ÜRÜN BAZINDA İHRACAT Milyar $

18

Gayri Safi Yurtiçi Hasıla (GSYH) büyüme Hızının Gelişimi: 1961-2011 (%)

büyüme Hızının Gelişimi: (%)")

19

Kişi Başına Gayri Safi Yurtiçi Hasıla Büyüme Hızının Gelişimi: 1961-2011 (%)

")

20

Dünyada ve Ülke Gruplarında Ortalama Büyüme Hızının Gelişimi: 1980-2009 (%)

Dünya 3,20 3,05 3,60 3,28 Gelişmiş Ülkeler 3,07 2,73 1,77 2,52 Büyük Gelişmiş Ülkeler (G7) 2,97 2,49 1,43 2,30 Yeni Sanayileşmiş Asya Ülkeleri 8,14 6,25 4,17 6,19 Avrupa Birliği 2,13 2,10 1,71 1,98 Yükselen ve Gelişen Ülkeler 3,48 3,65 6,11 4,41 Orta ve Doğu Avrupa 2,11 1,72 3,93 2,59 Gelişen Asya 6,73 7,23 8,22 7,39 ASEAN-5 5,35 5,01 4,97 5,11 Latin Amerika ve Karaipler 2,15 2,99 3,15 2,76 Orta Doğu ve Kuzey Afrika 1,35 4,11 4,90 3,45 Sahra Altı Afrika 2,60 2,24 5,58 3,47 Türkiye 4,22 4,02 3,77 4,00

2,97. 2,49. 1,43. 2,30. Yeni Sanayileşmiş Asya Ülkeleri. 8,14. 6,25. 4,17. 6,19. Avrupa Birliği. 2,13. 2,10. 1,71. 1,98. Yükselen ve Gelişen Ülkeler. 3,48. 3,65. 6,11. 4,41. Orta ve Doğu Avrupa. 2,11. 1,72. 3,93. 2,59. Gelişen Asya. 6,73. 7,23. 8,22. 7,39. ASEAN-5. 5,35. 5,01. 4,97. 5,11. Latin Amerika ve Karaipler. 2,15. 2,99. 3,15. 2,76. Orta Doğu ve Kuzey Afrika. 1,35. 4,11. 4,90. 3,45. Sahra Altı Afrika. 2,60. 2,24. 5,58. 3,47. Türkiye. 4,22. 4,02. 3,77. 4,00.")

21

Dünya Ticaretindeki Payı (%)

BRIC + KM Ülkelerinin Temel Göstergeleri (2010) Nüfus (Milyon) GSYH (Milyar $) Kişi başına GSYH ($) İthalat İhracat Ticaret Hacmi Dünya Ticaretindeki Payı (%) Brezilya 195 2061 10574 202 191 393 1,29 Rusya 143 1474 10310 400 273 673 2,21 Hindistan 1225 1624 1326 217 324 540 1,77 Çin 1318 5872 4454 1578 1395 2973 9,75 G. Kore 48 1008 20911 466 425 892 2,92 Malezya 28 236 8319 199 165 364 1,19 Türkiye 73 747 10273 114 186 300 0,98

![]()

22

ULUSLARARASI TİCARETİN GELİŞME NEDENLERİ

Ürün ve süreç teknolojilerindeki gelişmeler İletişim teknolojilerindeki gelişmeler Uluslararası lojistiğin gelişmesi Ticaret bloklarının gelişmesi Uluslararası ticaret anlaşmaları ve DTO

![]()

23

ULUSAL VE ULUSLARARASI TİCARET ARASINDAKİ FARKLILIKLAR

Uluslararası ticaret farklı siyasal egemenliğe sahip ülkeler arasında yapılır. Her ülkede ticareti düzenleyen farklı mevzuat ve yasal düzenlemeler vardır. Ülkeler arasında dil ve kültür farklılığı bulunmaktadır.

![]()

24

ULUSAL VE ULUSLARARASI TİCARET ARASINDAKİ FARKLILIKLAR

4. Farklı coğrafyalar ve farklı doğal koşullar söz konusudur. 5. Farklı para birimleri ticareti zorlaştıran önemli bir faktördür. 6. Ekonomik sistemler arasında farklılaşma olabilir.

![]()

25

CİROSU İTİBARIYLA DÜNYANIN 10 BÜYÜK ŞİRKETİ (2008)

")

26

CİROSU İTİBARIYLA DÜNYANIN 10 BÜYÜK ŞİRKETİ (2010)

SEKTÖR ŞİRKET CİRO ÜLKE Perakende Wal-Mart 421,8 ABD Petrol Shell 378,1 HOLL. Mobil 354,6 BP 308,9 ING Sinopec 273,4 CHN CNP 240,1 State Grid 226,2 Otomotiv Toyota 221,7 JAP İletişim Japon Post Hold. 203,9 Chevron 196,3 Koç Grup 35,7 Türkiye

27

ŞİRKETLERİN KÜRESELLEŞMESİ

Yönetimsel Ölçütler Aşama 1 Yerel Aşama 2 Uluslararası Aşama 3 Çok Uluslu Aşama 4 Küresel Odaklanma İç Pazar Odaklılık Çok Merkezli Dünya Çapı Pazarlama Stratejisi Yayılma Uyarlama Örgütsel Yapı Uyarlama,Karma Yönetim Şekli Yukarıdan Aşağıya Merkezi Aşağıdan Yukarıya Ademi Merkeziyet Bütünleşik Üretim Yönelimi Çoğunlukla Çoğunlukla Yerel Faaliyette Bulunulan Ülke Dünya Çapında Minimum Maliyet Yatırım Politikası Yerel Kullanım Çoğunlukla faaliyette bulunulan her ülkede Çapraz Yatırımlar Performans Değerlendirme Pazar Payı Ana Ülke Pazar Payı Göz Önünde bulundurulur Her bir ülkedeki Pazar payı Dünya Geneli

28

Uluslararası Ticaretin Yararları

Yerel rekabetin artması, Uluslararası ticaret teknolojisinin avantajlarından yararlanmak, Satış ve karların arttırılması, Mevcut ürünlerin satış potansiyellerini artırmak,

![]()

29

Uluslararası Ticaretin Yararları

Yerel pazardaki maliyet rekabetini korumak, İşletmenin büyüme potansiyelini artırmak, Global pazar payı yakalamak, Mevcut pazarlara bağımlılığı azaltmak, Mevsimsel Pazar dalgalanmalarını stabilize etmek,

![]()

30

Uluslararası Ticaretin Riskleri

Ekonomik Riskler Politik Riskler Alıcı Ülke Riskleri Ticari Riskler Diğer Riskler

![]()

31

Ekonomik Riskler Ekonomik kontroldeki taviz riski

Alıcının ödeme güçlüğüne düşmesi Malın kabul edilmemesi Anlaşma şartlarının yerine getirilmemesi Kur riski

32

Politik Riskler Uzatılmayan ithalat ve ihracat izinleri Savaş riski

Malı gönderdikten sonra konulan ithalat yasakları Politik bağımsızlığın ele geçirilmesi

33

Alıcı Ülke Riskleri Ülke yönetim politikalarındaki değişmeler

Kur kontrol düzenlemeleri Döviz eksikliği Ticaret ambargoları

34

Ticari Riskler Bankaların ticari sorumluluklarını yerine getirme yeteneğinin eksikliği Alıcının finansal limitler yüzünden ödeme sorunları Satıcının malın gerekli miktar ve kalitesini sağlamadaki yetersizliği

35

Diğer Riskler Kültürel farklılıklar

Dış Pazar hakkındaki bilgi eksiklikleri Dil engelleri İş ortamındaki rüşvet eğilimleri Anlaşma ya da ödeme ihlallerini önleyen yasal yapının zayıflığı

36

Diğer Riskler Beklenmeyen iş çevresi değişiklikleri ve kur dalgalanmalarının etkisi Bir ülkenin borçlarını ödeme kabiliyetlerini kaybetmesi Doğal riskler, kontrol edilemeyen doğal felaketler

37

İşletmelerin Uluslararası Pazarlara Giriş Yolları

ULUSLARARASI PAZARA GİRME STRATEJİLERİ İhracat Dolaysız Dolaylı Bağlı Ticaret Barter Karşı Satın Alım Geri Satın Alım Piggyback Serbest üretim bölgeleri Doğrudan Yabancı Yatırım Ortaklıklar Lisans Anlaşmaları Franchising Sözleşmeli Üretim Yönetim Sözleşmesi Montaj Operasyonları Joint Venture Konsorsiyum Anahtar Teslim Projeler Yap-İşlet-Devret Modeli

38

DOLAYLI VE DOLAYSIZ İHRACATTA YER ALAN ARACILAR

ÜRETİCİNİN KENDİ ÜLKESİNDE FAALİYET GÖSTERENLER: KOMİSYONCU YERLİ TÜCCARLAR YABANCI TÜCCARLAR VE TEMSİLCİLER İHRACATÇI BİRLİKLERİ İHRACAT ŞİRKETLERİ BİRLEŞİK İHRACAT YÖN. FİRMALARI GENEL İHRACAT ŞİRKETLERİ

39

DOLAYLI VE DOLAYSIZ İHRACATTA YER ALAN ARACILAR

DIŞ PAZARDAKİ ARACILAR: YURT DIŞI SATIŞ BÜROLARI YURT DIŞI SATIŞ ŞİRKETLERİ ACENTE VE DİSTRİBÜTÖRLER GEZİCİ SATIŞÇILAR İTHALATÇI VE TOPTANCILAR PERAKENDECİLER

40

ÜRETİCİNİN KENDİ ÜLKESİNDE FAALİYET GÖSTERENLER

KOMİSYONCU: YABANCI MÜŞTERİYİ TEMSİL EDER, YABANCI MÜŞTERİDEN KOMİSYON ALIR, İTHALATÇI VE İHRACATÇI KARŞI KARŞIYA GELMEZ, TÜM İHRACAT İŞLEMLERİNİ YAPAR, İHRACAT; ÜRETİCİ VE İHRACATÇI İÇİN ÇOK BASİTLEŞİR.

41

ÜRETİCİNİN KENDİ ÜLKESİNDE FAALİYET GÖSTERENLER

YERLİ TÜCCAR: İHRACATÇI ÜLKENİN VATANDAŞI, KENDİ NAMINA ÇALIŞIR, İHRACAT YERLİ TÜCCAR ARACILIĞYLA YAPILDIĞINDA ÜRETİCİ AÇISINDAN SANKİ ULUSAL PAZARLAMA FAALİYETİ GİBİ OLUR. YABANCI TEMSİLCİLİKLER: BÜYÜK KURULUŞLARIN İHRACATÇI ÜLKEDEKİ TEMSİLCİLİKLERİ, TEMSİL ETTİKLERİ KURULUŞ LEHİNE MALI ALIR.

42

İHRACATÇI BİRLİKLERİ Birliğe Üye Olmayan Özel Ve Tüzel Kişi Kuruluşlar, Birlik Alanına Giren Malları İhraç Edemez Ve Birlik Hizmetlerinden Yararlanamazlar Konuları: Canlı Hayvan, Su Ürünleri, Tahıllar, Kuru Meyve, Maden, Orman, Tütün, Zeytin, Hazır Giyim Vb. Yararları: Firmanın Tek Başına Yapamayacağı İşleri Üye Firma Ya Da Birlik Adına Yapmak, Üretim Aşamasında Kredi Tedarikine Yardımcı Olmak, Üretimin Dış Talebe Göre Ayarlanması, Alım, Ambalaj Ve İhracat Usul Ve Teamülleri Konusunda Üyelerini Aydınlatmak,

43

İHRACATÇI BİRLİKLERİ YARARLARI(Devam):

Haksızlıklara Karşı Yetkili Kuruluşlar Nezdinde Girişimde Bulunarak Üyelerinin Haklarını Korumak, Alıcı Ülkelerin İthalat Mevzuatını İnceleyip Bilgi Vermek Sergiler Açmak, Eğitim Seminerleri Düzenlemek Büyük Miktardaki Siparişlerde, Bunu Tek Başına Karşılayamayan Üyelerin Mallarını Birleştirip Pazar Fırsatlarını Daha İyi Değerlendirmek Ve Fiyat Pazarlığı Sağlamak

44

İHRACAT ŞİRKETLERİ: BAĞIMSIZ KURULUŞLAR, İŞLERİ SADECE İHRACAT YAPMAKTIR, ÜRETİCİ FİRMA TARAFINDAN KURULABİLİR, BU DURUMDA DA ÜRETİCİ AÇISINDAN DOLAYLI DAĞITIM OLUR. BİRLEŞİK İHRACAT YÖNETİMİ ŞİRKETLERİ: RAKİP OLMAYAN MALLARI PAZARLARLAR, BELİRLİ ALANLARDA UZMANLAŞIRLAR, ÖRNEK: YAŞAR DIŞ TİCARET ŞİRKETİ GENEL İHRACAT ŞİRKETLERİ: BİY’LERE BENZER, SATTIKLARI MAL TÜRÜ VE ALANLARI FAZLADIR, ÖRNEK: JAPON SOGO- ŞOSA’LAR

45

JAPON SOGO – ŞOSA MODELİ

ÇOK BÜYÜK İHRACAT ŞİRKETLERİDİR, ÇOK KAPSAMLI FAALİYET GÖSTERİRLER, İHRACAT YAPARLAR, BANKALARI ARACILIĞIYLA GİRDİ İTHAL EDERLER, İMALATÇILARIN MALINI YURT İÇİNDE VE DIŞINDA PAZARLARLAR, JAPONYA’NIN İHRACATININ YARISINI GERÇEKLEŞTİRİRLER, GSMH’NIN 1/3 ‘Ü ELLERİNDEDİR, SÜREKLİ BÜYÜME VE MÜŞTERİ ODAKLILIK STRATEJİSİ

46

DIŞ PAZARDAKİ ARACILAR

A. YURT DIŞI SATIŞ BÜROLARI İHRACATÇI ÜRETİCİNİN SATIŞ BÜROSU, MALI ALIR, O ÜLKEDEKİ TOPTANCI, PERAKENDECİ VE TÜKETİCİLERE SATAR, DIŞ PAZARI İYİ TANIRLAR, FİRMAYI BİLGİLENDİRİRLER. B. YURT DIŞI SATIŞ ŞİRKETLERİ YURT DIŞI SATIŞ BÜROLARINA BENZER ANCAK, BAĞIMSIZDIR, KARI KENDİNE AİTTİR.

47

DIŞ PAZARDAKİ ARACILAR

C. ACENTE İHRACATCININ MÜŞTERİSİ DEĞİLDİR, MALI KENDİ ADINA VE HESABINA ALMAZ, İHRACATÇIYA KENDİ ÜLKESİNDE MÜŞTERİ BULUR, SATIŞ ÜZERİNDEN KOMİSYON ALIR. D.DİSTRİBÜTÖR TACİR ARACIDIR, FİRMANIN MÜŞTERİSİDİR, MALI KENDİ ADINA VE HESABINA ALIR VE KENDİ ÜLKESİNDE DAĞITIMI YAPAR. E. GEZİCİ SATIŞÇILAR FİRMA GÖREVLİSİDİR, MALI YURT DIŞINDA PAZARLAMAYA ÇALIŞIR, PASİF İHRACAT DEĞİL, AKTİF PAZARLAMA İŞLEMİDİR.

48

Bağlı Ticaret ( Counter Trade)

AMAÇ: Ticareti Geliştirme Ticaret Engelini Kaldırma/Azaltma Ekonomik İşbirliği TÜRLERİ: İki Taraflı (BİLETERAL) Çok Taraflı(MULTILATERAL)

![]()

49

İki Yanlı Takasın Güçlükleri

TAKAS: BARTER TRADE 1930’larda Dünya Tic. Çoğu bu şekilde gerçeleşti En ilkeli 2 yanlı TAKAS Döviz Kullanmadan Tic. Giren Firma Sayısı 3-4 olabilir İki Yanlı Takasın Güçlükleri Malların Değer Farkı Malların Bölünemezliği Malların Tam Olarak Değerlendirilemeyişi Diğer Tarafın Malına İhtiyaç Olmayabilir Bu yüzden çok yanlı takasa ihtiyaç olabilir.

50

TR ABD İHR İTH. İTH İHR. TEKSTİL $ TL ELEKTRONİK

51

TAKAS’IN NEDENLERİ Yoğun Döviz Kıtlığı

Serbest Ticaret Deneyimi Eksikliği

52

TAKAS YOLUYLA TİCARETTE

Anlaşma süresince fiyat sabit tutulur. Bu yüzden FİYAT yada iki tarafa zarar yada kazanca geçirir. İlgili devletin iznine bağlıdır. Hükümetler serbest dövizle satılabilen ürünlerin takasına izin vermezler Ürünler serbest dövizle satışı güç olan mallardır.

![]()

53

KARŞI SATIN ALIM (COUNTER PURCHASE)

İHR. ÖZEL FİRMA BİR DEVLET (İHR) (İTH) Özel bir firmanın devlete mal satması, bir süre sonra bu devletten mal satın alması Özel firma anlaşma gereği o ülkeden mal almak zorunda KARŞI S.A

(İTH) Özel bir firmanın devlete mal satması, bir süre sonra bu devletten mal satın alması. Özel firma anlaşma gereği o ülkeden mal almak zorunda. KARŞI S.A.")

54

KARŞI SATIN ALIM (COUNTER PURCHASE)

SATILAN mal ile ALINAN mal arasında bir ilişki yoktur. KARŞI SATIN ALIM süresi 3-5 yıldır. Her iki işlemde KONVERTİBL dövizle yapılır. Karşı satın alınacak malları seçmek için bir liste yapılır. Satın alınması zorunlu tutulan mallar arz fazlası, serbest dövizle satışı zor düşük kaliteli olabilirler

55

KARŞI SATIN ALIM (COUNTER PURCHASE)

Bu malları alan firma ülkesinde kullanıyor ya da pazarlıyorsa sorun yoktur. Yoksa, bunları belirli bir ıskonto karşılığında aracılara devreder (Bu durum, ihracattan elde ettiği karları azaltır) Aracı firmalar ise, geniş pazarlama ağları nedeniyle bu malları elden çıkartmakta zorlanmazlar

Aracı firmalar ise, geniş pazarlama ağları nedeniyle bu malları elden çıkartmakta zorlanmazlar.")

56

GERİ SATIN ALIM(BUY BACK)

En çok rastlanan bağlı ticaret türü BATILI A.G.Ü. GELİŞMİŞ ÜLKE’NİN ÖZEL FİRMASI Üretim Teknolojisi Mak.,Anahtar Tes.,Fab. Demir-Çelik Alüminyum Petrol Enerji Bu Tes. Üretilen malın bir kısmını geri alır

57

GERİ SATIN ALIM(BUY BACK)

Ödemeler ayrı ayrı yapılır. Gelişmiş ülke kendine hammadde sağlar KARŞI SATIN ALIM İLE FARKLARI İHR. olunan mallar ülkenin üretim kapasitesini arttırır. Süre 10 yıl ve üzeri Geri satın alınan ürünün ilk işlemle bağlantısı vardır. Geri satın alınan meblağ fazladır. Geri satın alınan mallar kalitelidir, Uluslar arası pazarda talep görür. Her ikisinde de sözleşme, cezai şart vardır

58

A.Lisans Anlaşmaları (Licensing)

ORTAKLIKLAR A.Lisans Anlaşmaları (Licensing) Lisansörün(lisans veren), ev sahibi ülkede lisansiye(lisans alan) ile yaptığı ,üretim ve satış yapma yetkisini içeren anlaşmaya lisans anlaşması adı verilir. Ana firmanın yabancı ülkede yatırım yapması gerekmez. Lisans anlaşmaları yıl süreli olmaktadır.

Lisansörün(lisans veren), ev sahibi ülkede lisansiye(lisans alan) ile yaptığı ,üretim ve satış yapma yetkisini içeren anlaşmaya lisans anlaşması adı verilir. Ana firmanın yabancı ülkede yatırım yapması gerekmez. Lisans anlaşmaları yıl süreli olmaktadır.")

59

Lisans Alanın Hakları Patentler, buluşlar, formüller, prosesler, dizaynlar, örnekler, Telif hakları, edebi, müzik ve sanatsal kompozisyonlar, Markalar, ticari isimler, işletme isimleri, Franchise’lar, lisanslar, kontratlar, Metotlar, programlar, prosedürler, sistemler vb.

60

Lisans Alanın Yükümlülükleri

Ürünü anlaşma koşullarına uygun olarak üretmek, Tahsis edilmiş bölgede bu ürünleri pazarlamak, Ürünlerin satış miktarına bağlı olarak lisansöre gereken ödemeleri yapmak.

61

Lisans Verenin Avantajları

Zor piyasalara kolayca girme olanağı, Düşük sermaye ihtiyacı, Kaynak tasarrufu, Yerel piyasaları için hizmet ve kalitenin arttırılması

62

Lisans Verenin Dezavantajları

Teknoloji, bilgi ve tecrübenin kolay aktarımı, Lisans alanın faaliyetinin kontrolünün zorluğu, Piyasaya aktif bir biçimde girememek, Anlaşma şeklinin zorluğu.

63

B.Franchising Belirli bir bölgede bir firmanın ürününü veya hizmetini satmak için verilmiş olan formal izindir.

64

Franchising’in Temel Öğeleri

Franchising en az iki işletme tarafından sürekli bir ilişki için oluşturulur.Anlaşma süresi 1-5 yıldır. Ayrıcalığı veren ile alan arasında, yüküm ve sorumlulukların açıkça belirlendiği bir sözleşme bulunmaktadır. Anlaşmada franchisor, franchisee’e göre daha güçlü görülmektedir. Ve yaptırım gücü bulunmaktadır. Franchisee, franchisor’un ismi ile faaliyet gösterir. Franchisor’un kontrol gücü yüksektir.

65

Yaygın Görülen Franchising Örnekleri

Yatırım Franchise’ı Üretici – Perakendeci (Shell, BP vb) Üretici – Toptancı (Pepsi Cola, 7 UP) Diğer (Avis, Budget) Ayrıcalıklı Franchise Marka Kullanma ve Üretim Franchise’ı (Kentucky,Mc Donald’s,Wimpy)

Üretici – Toptancı (Pepsi Cola, 7 UP) Diğer (Avis, Budget) Ayrıcalıklı Franchise. Marka Kullanma ve Üretim Franchise’ı (Kentucky,Mc Donald’s,Wimpy)")

66

C. Sözleşmeli Üretim (Kontratla Üretim)

İşletmenin ev sahibi ülkede üretim faaliyeti için yatırım yapmasını gerektirmeyen bir ortaklık türüdür. Sözleşmeli üretimde, uluslararası pazara girmeyi hedefleyen işletme, ürünü dış pazarda yerel bir üreticiye yaptırırken, pazarlama faaliyetlerini ise kendisi üstlenmektedir. Bu yolun tercih edilmesi için ürün yada markanın yabancı ülkede istenilen kalite ve miktarda üretilebilmesi gerekir. Politik bakımdan istikrarsız ve riskli pazarlar için uygundur.

67

D.Yönetim Sözleşmesi Yönetim sözleşmesi, uluslararası bir işletmenin yabancı bir işletme ile o işletmenin faaliyetinin bir bölümünü veya tamamını yönetmek üzere karşılıklı yaptıkları anlaşma olarak tanımlanabilir. Yönetim sözleşmesi, ev sahibi ülkeye direkt bir yatırımı gerektirmeyen yalnızca yönetim bilgi ve tecrübesinin transfer edilmesiyle gerçekleşen bir ortaklık türüdür.

68

E. Montaj Operasyonları

Üretim stratejisinin bir türü olarak görülen montaj operasyonları, yapılmış parçaların birleştirilmesi veya düzenlenmesidir. Örneğin; katı parçaların birleştirilmesi veya düzenlenmesi için kullanılan bu yöntemler kaynaklamak, lehimlemek, zamkla yapıştırmak, haddelemek ve dikmek olabilir. Mamullere uygulanan yüksek gümrük vergileri ve parçaları taşıma maliyetlerinin yüksekliği nedeniyle montaj üretimi tercih edilir.

69

F. Ortak Yatırım (Joint Venture)

İki veya daha fazla işletmenin ortak bir şekilde yeni bir işletme kurup, sahip olmalarıyla gerçekleşen bir giriş yöntemidir. Ortaklığa giren firmalar gerek hukuki gerekse ekonomik bağımsızlıklarını sürdürerek temel faaliyetlerini sürdürürler. Örnek;Sony-Ericsson,Texaco-Royal Dutch Shell,AvivaSa

70

Joint Venture’ın Yabancı Yatırımcıya Yönelik Avantajları

Joint Venture ile yabancı ortak, riski yerel işletme ile paylaşmış olmaktadır. Yerel işletme, ev sahibi ülke ile ilgili çok değerli bilgilere sahiptir ve bunları yabancı ortakla paylaşmaktadır. Bu tür ortaklık bazı durumlarda siyasi avantajlar sağlayabilmektedir. Maliyetlerde düşme (ölçek ekonomisi) gerçekleştirilmiş olmaktadır.

gerçekleştirilmiş olmaktadır.")

71

Joint Venture’ın Yabancı Yatırımcıya Yönelik Avantajları

Rakiplere karşı teknolojik üstünlükler sağlanabilir. Pazarda rekabetçi üstünlük sağlanır. Kaynaklara daha kolay ulaşılır. Çok uluslu işletme üzerindeki politik baskılar azalmaktadır. Yeni pazarlara giriş kolaylaşmaktadır.

72

G. Konsorsiyum Konsorsiyum anlaşmalarında genellikle büyük çaplı taahhüt işlerinde ulusal veya uluslararası bir ihaleyi kazanabilmek için aynı veya farklı ülkelerden, aynı dalda veya farklı uzmanlık dallarındaki işletmeler finansal ve teknolojik imkanlarını birleştirip işbirliği yapmaktadırlar.

73

H. Anahtar Teslim Projeler

Anahtar teslim projeler; işletmenin projeye yönelik tüm faaliyetlerin planlanmasından ve gerekli tüm hazırlıkların yapılmasından sorumlu olduğu bir süreçtir. Proje tamamlandığında faaliyetin yönetimi ile ilgili tüm işler, yetki ve sorumluluklar, uluslararası işletme tarafından eğitilmiş olan yerel personele devredilir. Projenin tamamlanması karşılığında, uluslararası işletme oldukça yüksek bir ücret alır.

74

I. Yap – İşlet – Devret Sözleşmesi

Yap – işlet – devret modeli, bir ülkenin temel altyapı yatırımlarının gerçekleşmesinde iş finansmanı sağlamayı ve özel kesime açılmayı amaçlayan bir uygulamadır. Bu yöntem yardımıyla büyük yatırım projelerinin (elektrik santralleri, barajlar, otoyollar) gerçekleştirilmesi amaçlanmaktadır.

gerçekleştirilmesi amaçlanmaktadır.")

75

DOĞRUDAN YABANCI YATIRIM

Bir şirketin üretim ve pazarlama faaliyetlerini kurulu bulunduğu ülkenin sınırlarının ötesine yaymak üzere ana merkezinin dışındaki ülkelere üretim tesisi kurması ya da o ülkedeki üretim tesislerini satın almasıdır. (FDI: Foreign Direct Investment)

")

76

Çok Uluslu Şirket (Multi-National Corporations)

Ana merkezin yönetim ve denetimi altında olan ve farklı ülkelerde faaliyet gösteren işletmelerden oluşan kurumsal yapılara çok uluslu şirket denir. Dolaysız yabancı sermaye yatırımı ÇUŞ’lar tarafından gerçekleştirilir. A ÇUŞ Ana Şirket B Bağlı Şirket, Şube, Yavru Şirket (Subsidiary, Branch) C

C.")

77

Uluslararası Pazarlara Giriş Yönteminin Seçimini Etkileyen Faktörler

A-Firmalara İlişkin Özellikler İşletmenin hedefleri, İşletmenin büyüklüğü ve kapasitesi, Ürün ve hizmetlerinin sayı ve özellikleri, Rekabet gücü, Hedef ve pazarlarının sayıları ve büyüklükleri, Tahmini satış potansiyelleri, Tahmini kar hedefleri, Esneklik, Teknoloji düzeyi, Yönetsel koşullar.

78

B- DIŞ (KONTROL EDİLEMEYEN) FAKTÖRLER

ULUSLARARASI Pazarlara Yönelecek Firmanın Kendi Ülkesindeki İhracata Yönelik Politikalar, Yasalar Ve Mevzuat (İhracata İlişkin Kotalar, Yasaklamalar Ve Mevzuatın Karmaşıklığı, Bürokratik İşlemler) Dış Pazara Girişte Sınırlandırmalar (Gümrük Vergileri, İthalat Kotaları, Kambiyo Mevzuatı, Sağlık, Güvenlik, Tüketiciyi Korumaya Yönelik Kurallar, Politik Nedenler- Ambargo Benzeri, Yüksek Navlun Bedelleri, Aktarmalı Taşımacılık)

Dış Pazara Girişte Sınırlandırmalar. (Gümrük Vergileri, İthalat Kotaları, Kambiyo Mevzuatı, Sağlık, Güvenlik, Tüketiciyi Korumaya Yönelik Kurallar, Politik Nedenler- Ambargo Benzeri, Yüksek Navlun Bedelleri, Aktarmalı Taşımacılık)")

79

B- DIŞ (KONTROL EDİLEMEYEN) FAKTÖRLER

Dış Pazar Büyüklüğü Ve Gelişme Durumu (Ürün O Ülke Tarafından Ne Miktarda Hangi Ülkelerden Elde Ediliyor? Ülkede Üretimi Var mı? Ne Kadar Tüketiliyor? Kim Tüketiyor? Ne Kadar Sıklıkla? Ne Amaçla Kullanılıyor? – Doğrudan Tüketim, Üretim Girdisi) Dış Pazardaki Rekabet (Yerli Rakipler, Yabancı Rakipler, İkame Ürünlerden Gelen Rekabetin Etkisi, Önemli Rakiplerin Üstünlükleri, Pazara Bir ya da Birkaç Rakip mi Egemen? Yaygın Bir Rekabet mi Var? Yerli Rakiplerin İthalatı Engelleyecek Politik Güçleri Var mı? Pazarda Önemli Boşluklar Var mı?)

Dış Pazardaki Rekabet. (Yerli Rakipler, Yabancı Rakipler, İkame Ürünlerden Gelen Rekabetin Etkisi, Önemli Rakiplerin Üstünlükleri, Pazara Bir ya da Birkaç Rakip mi Egemen Yaygın Bir Rekabet mi Var Yerli Rakiplerin İthalatı Engelleyecek Politik Güçleri Var mı Pazarda Önemli Boşluklar Var mı )")

80

Küresel Pazar Fırsatlarının Pazarlama Bilgi Sistemi ve Araştırma ile Belirlenmesi

Belirsizlik-Fazla veri ancak az bilgi Belirsizlik Kaynakları -Yeni Pazar alternatifleri ile ilgili bilgi eksikliği -Yeni alternatifin sonuçlarının ne olacağı -Sonuçları etkileyen iç ve dış koşulların nasıl bilineceği -Bu sonuçların hedeflerle ilgili olarak nasıl değerlendirileceği

81

Spesifik Bilgiler PAZARLAMA KARARI PAZARLAMA BİLGİSİ

Uluslararasılaş ya da yerel kalmaya devam et Yerel fırsatların; yerel ve küresel rekabet bakış açısıyla karşılaştırılması yoluyla; global pazar ve bu pazar içinde firmanın potansiyel pazar payı değerlendirilir Girilmesi Düşünülen Pazara Karar Verme Yerel rekabet ve politik konjonktürü göz önüne alarak küresel pazarların pazar potansiyellerine göre sıralanması Hedef Pazarlara Girilme Yöntemi Pazar büyüklüğü, uluslararası ticaret engelleri, taşıma maliyetleri, yerel rekabet, hükümet ihtiyaçları ve politik denge. Hedef Pazarlardaki Pazarlama Çabaları Her bir pazar için; tüketici davranışları, rekabetçi yöntemler, dağıtım kanalları, medya, firma deneyimi.

82

Bilgi Sisteminin Elemanları

-Ekonomik:Büyüme hızı,enflasyon,gelir vb. -Sosyal:nüfus,demografi,kültür,alt kültür -Politik:risk,değişkenlik,yabancılara yönelik tutumlar -Teknoloji:mevcut,değişim hızı,alt yapı -Kaynaklar:sermaye,insan gücü,hammadde -Mali:Vergiler,döviz kurları -Kurumlar:para ve sermaye piyasaları

83

Küresel Bilgi Sistemi Sınıflandırması

1. Pazar Bilgisi Pazar istatistikleri ve potansiyeli Tüketici davranışları ve tutumları, harcama gücü, kişi başına gelir. Fiziksel Özellikler, Altyapı, iletişim, para piyasaları ve bankalar Dağıtım kanalları ve çeşitleri, uygunluk ve verimlilik düzeyleri Medya- uygunluk, etkinlik ve maliyetler Bilgi kaynakları, kalitesi, maliyetive ulaşılabililiği Kaynaklar- para, insan, hammadde

84

Küresel Bilgi Sistemi Sınıflandırması

2. Çevre Faktörler Ekonomik Faktörler Ekonomik- büyüme derecesi, yapı, ekonomik bloklar, GSYİH, GSMH Sosyal- kültür, tutumlar, tercihler Politik / Yasal – kanunlar, düzenlemeler, yatırım, “ortam”, hükümet ideolojisi, denge Teknoloji – gelişen trendler Rekabet – tip, yapı, operasyonlar, stratejiler, programlar, birleşmeler ve satın almalar Ticari ortaklar Yönetim Yeteneği Yabancı Temsilciler, sivil toplum örgütleri ve diğer baskı grupları

85

Küresel Bilgi Sistemi Sınıflandırması

3. Finansal / Değişim Ödemeler Dengesi Ulaşma Koşulları – kota, tarife, gümrük vergileri Enflasyon düzeyi Para ve mali politikalar Beklentiler – ekonomistler, bankalar, iş adamları Mal Alışverişi Döviz değişimi ve hareketleri, kontrol ve düzenlemeleri Uluslararası Rakipler Vergiler, enflayon, vergi kuralları, hakedişler, karın yurda transfer olması Spot ve Forward Piyasalar IMF veya Dünya Bankası gibi yabancı kişilikler tarafından müdahale.

86

Küresel Bilgi Kaynakları

1-) Dokümental Kaynaklar(ikincil kaynaklar) -Kamu Kuruluşları TÜİK, Merkezi enformasyon ofisleri, İGEME, Ticaret Bakanlığı, Müsteşarlıklar -Uluslararası Kuruluşlar UN, WB, OECD, ITC, WTO, WHO, ILO, FAO, UNCTAD, UNIDO vb. -İş ve Ticaret Dünyası Dernekler, Vakıflar (TÜSİAD, İKV, İhracatçı Birlikleri)

Dokümental Kaynaklar(ikincil kaynaklar) -Kamu Kuruluşları. TÜİK, Merkezi enformasyon ofisleri, İGEME, Ticaret Bakanlığı, Müsteşarlıklar. -Uluslararası Kuruluşlar. UN, WB, OECD, ITC, WTO, WHO, ILO, FAO, UNCTAD, UNIDO vb. -İş ve Ticaret Dünyası. Dernekler, Vakıflar (TÜSİAD, İKV, İhracatçı Birlikleri)")

87

Küresel Bilgi Kaynakları

1-) Dokümental Kaynaklar(ikincil kaynaklar) -Yabancı Elçilikler,Ticari Kuruluşlar Ticari gazeteler, Finansal kuruluşlar, Araştırma şirketleri (PWC, Arthur Andersen, AC Nielsen vb) -Diğer Kütüphaneler, Üniversiteler vb.

Dokümental Kaynaklar(ikincil kaynaklar) -Yabancı Elçilikler,Ticari Kuruluşlar. Ticari gazeteler, Finansal kuruluşlar, Araştırma şirketleri (PWC, Arthur Andersen, AC Nielsen vb) -Diğer. Kütüphaneler, Üniversiteler vb.")

88

2-Pazarlama Araştırmaları

Amaçlar Hipotezlerin geliştirilmesi Araştırma formunun tasarımı Veri toplama yönteminin belirlenmesi Örneklemin seçimi Veri toplama Analiz ve Raporlama 3-İnsan Kaynakları (Satışçılar, Müşteriler, Tedarikçiler, Distribütörler)

")

89

Giriş Şekli Değerlendirme Kriteri Dolaylı İhracat Doğrudan İhracat

Pazarlama Şubesi Karşı Ticaret Lisans Verme Ortak Yatırım Sermaye Yatırımı Serbest Üretim Bölgeleri a) Firmanın Hedefleri b) Firmanın Büyüklüğü c) Kaynaklar d) Ürün e) Para Transferi f) Rekabet g) Aracı Nitelikleri h) Çevresel Özellikler i) Pazar Sayısı

Firmanın Hedefleri. b) Firmanın Büyüklüğü. c) Kaynaklar. d) Ürün. e) Para Transferi. f) Rekabet. g) Aracı Nitelikleri. h) Çevresel Özellikler. i) Pazar Sayısı.")

90

j) Pazar Büyüklüğü k) Pazar Bilgisi l) Uluslararası Pazarın Öğrenilme Kolaylığı m) Kontrol n) Pazarlama Maliyetleri o) Karlar p) Yatırımlar q) Yönetim Personeli r) Yabancı Sorunlar s) Esneklik t) Risk

Karlar. p) Yatırımlar. q) Yönetim Personeli. r) Yabancı Sorunlar. s) Esneklik. t) Risk.")

91

KÜRESEL ÜRÜN KARARLARI

Ürünlerin Temel Nitelikleri -Fiziksel Nitelikler(şekil,boyut,ağırlık,renk vb) -Ürüne Bağlı Hizmetler(servis,garanti vb) -Sembolik Nitelikler(imaj,kalite-performans kalitesi/pazarın algıladığı kalite,marka vb) Küresel Pazarlama Potansiyeli Açısından Ürünler -Yerel Ürünler(yerel pazar için uygundur) -Uluslararası Ürünler(farklı pazarlarda kabul gören aynı ürünler) -Çok uluslu Ürünler(yabancı pazarlara uyarlanan ürünler) -Küresel Ürünler(küresel segmentlere uygun tasarımlanan ürünler)

-Ürüne Bağlı Hizmetler(servis,garanti vb) -Sembolik Nitelikler(imaj,kalite-performans kalitesi/pazarın algıladığı kalite,marka vb) Küresel Pazarlama Potansiyeli Açısından Ürünler. -Yerel Ürünler(yerel pazar için uygundur) -Uluslararası Ürünler(farklı pazarlarda kabul gören aynı ürünler) -Çok uluslu Ürünler(yabancı pazarlara uyarlanan ürünler) -Küresel Ürünler(küresel segmentlere uygun tasarımlanan ürünler)")

92

Ürün Tasarımı Etken Faktörler Maliyetler Talep Kültürel Baskılar

Rekabet Ürünün Kullanımı

93

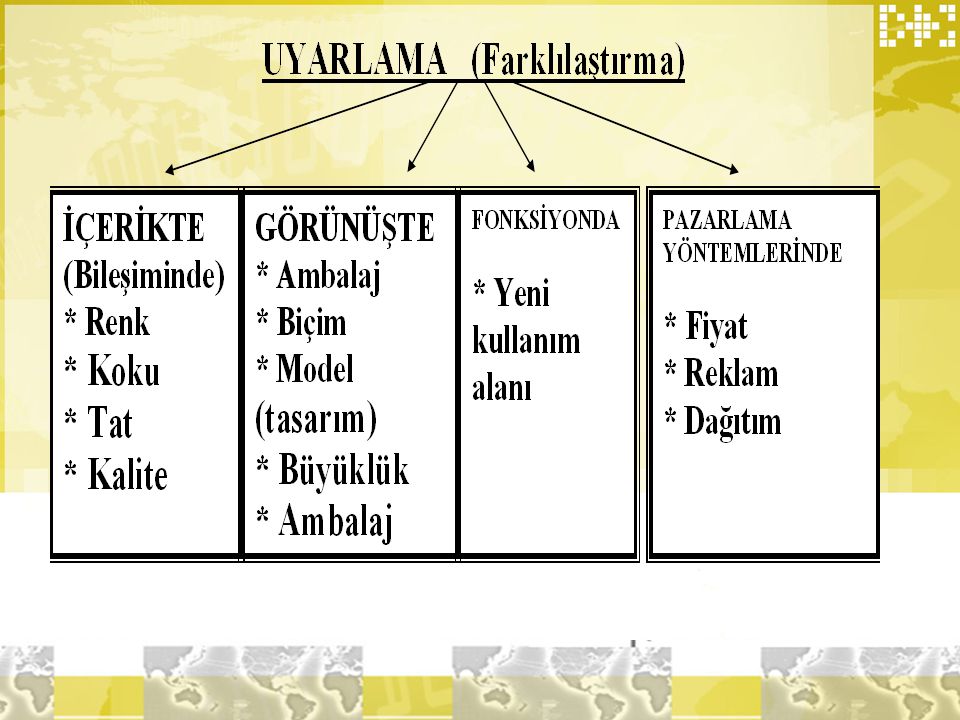

ALTERNATİF ÜRÜN POLİTİKALARI

1. Standardizasyon/ Uyarlama STANDARDİZASYON: Pazar bölümlerinde özellik farkı gözetilmeksizin genel istek ve ihtiyaçları karşılayan aynı ürün ile hedef pazara yönelme (pazarlama ve üretim maliyetlerine tasarruf sağlar). UYARLAMA: Hedeflenen farklı özelliklerdeki pazar bölümlerine uyan farklı özelliklerde ürünler ile yönelme (istek ve ihtiyaçlara uyum ile sağlanır).

. UYARLAMA: Hedeflenen farklı özelliklerdeki pazar bölümlerine uyan farklı özelliklerde ürünler ile yönelme (istek ve ihtiyaçlara uyum ile sağlanır).")

94

Standardizasyonu Uygunlaştıran Koşullar

Üretim ve pazarlamada ölçek büyüklüğü Tüketici hareketliliği (Mobilite) Teknoloji İmaj(Ülke imajı: yerli-yabancı, ithal mal, Çin ipeği, italyan derisi, Japon elektroniği vb)

Teknoloji. İmaj(Ülke imajı: yerli-yabancı, ithal mal, Çin ipeği, italyan derisi, Japon elektroniği vb)")

95

Adaptasyon(Uyarlama) Koşulları

Farklı Kullanım Koşulları (iklim, yetenekler, okur-yazarlık, kültür, fiziksel koşullar) Genel Pazar Koşulları (gelir, zevkler vb) (örn. kuşkonmaz) Hükümet Uygulamaları (vergiler, kotalar, tarife dışı engeller, standartlar) (Örn; domates, kuru incir vb) Tarihsel (sömürgeler, koloniler) Finansal Nedenler (satış ve karı max. etmek için gereklidir) Baskılar (AB’ye girmek isteyen firmalar kural ve düzenlemelere uymak zorundadır)

Genel Pazar Koşulları (gelir, zevkler vb) (örn. kuşkonmaz) Hükümet Uygulamaları (vergiler, kotalar, tarife dışı engeller, standartlar) (Örn; domates, kuru incir vb) Tarihsel (sömürgeler, koloniler) Finansal Nedenler (satış ve karı max. etmek için gereklidir) Baskılar (AB’ye girmek isteyen firmalar kural ve düzenlemelere uymak zorundadır)")

96

2.Farklılaştırılmış/ Yoğunlaştırılmış Ürün Politikaları

FARKLILAŞTIRILMIŞ ÜRÜN POLİTİKASI: Her Pazar bölümü için farklı nitelikte ürün üretip, pazarlamak. Uyarlama ya da yepyeni ürün üretme biçiminde olabilir. (Yüksek maliyetler nedeniyle finansal ve teknik olanakların uygun olması şarttır.)

")

97

2.Farklılaştırılmış/ Yoğunlaştırılmış Ürün Politikaları

YOĞUNLAŞTIRILMIŞ ÜRÜN POLİTİKASI: Firmanın hedefi tek bir pazar bölümü olup, ürün bu pazar bölümüne yöneltilir. (Yeni ve / veya finansal gücü fazla olmayan firmalar için elverişlidir. Örneğin; küçük ve ekonomik otomobil pazarı – Japon Firmaları ).

.")

98

KÜRESEL ÜRÜN STRATEJİLERİ

1. GENİŞLETİLMİŞ ÜRÜN VE İLETİŞİM (MESAJ/REKLAM) (Aynı ürün ,Aynı kullanım amacı-Aynı kullanım koşulları) PEPSİ COLA Maliyet tasarrufu + Kuvvetli firma ve marka imajı 2. GENİŞLETİLMİŞ ÜRÜN / UYARLANMIŞ İLETİŞİM (Aynı ürün, Farklı kullanım amacı- Aynı kullanım koşulları) ÇORBALAR 3. UYARLANMIŞ ÜRÜN /GENİŞLETİLMİŞ İLETİŞİM (Farklı ürün, Aynı kullanım amacı – Farklı kullanım koşulları) TARIM İLAÇLARI

(Aynı ürün ,Aynı kullanım amacı-Aynı kullanım koşulları) PEPSİ COLA. Maliyet tasarrufu + Kuvvetli firma ve marka imajı. 2. GENİŞLETİLMİŞ ÜRÜN / UYARLANMIŞ İLETİŞİM. (Aynı ürün, Farklı kullanım amacı- Aynı kullanım koşulları) ÇORBALAR. 3. UYARLANMIŞ ÜRÜN /GENİŞLETİLMİŞ İLETİŞİM. (Farklı ürün, Aynı kullanım amacı – Farklı kullanım koşulları) TARIM İLAÇLARI.")

99

KÜRESEL ÜRÜN STRATEJİLERİ

4. UYARLANMIŞ ÜRÜN / UYARLANMIŞ İLETİŞİM (Farklı ürün,Farklı kullanım amacı – Farklı kullanım koşulları) TARIM ALETLERİ 5. YENİ ÜRÜN( Pazar için üretilmiş ürün, dış pazara hitap etmediği durumda) (Ürün üzerinde değişiklik yapılamayabilir)

TARIM ALETLERİ 5. YENİ ÜRÜN( Pazar için üretilmiş ürün, dış pazara hitap etmediği durumda) (Ürün üzerinde değişiklik yapılamayabilir)")

100

Küresel Stratejik Alternatifler

Ürün Stratejisi İletişim Stratejisi Ürün / Fonksiyon Ürünün Kullanım Koşulları Örnekler Yayılma/ Genişleme Aynı Pepsi Uyarlama Farklı Çorbalar Yayılma/Genişleme Tarım İlaçları Tarım Aletleri Yeni Ürün Yeni - Su pompası

101

Ürün ve Üretim İle İlgili Kararlar

Üretim Sürecine Yönelik (teknik,iş gücü ve finansal olanakların uygunluğu) Ürün Spesifikasyonları (müşteriler, aracılar, standardizasyon otoriteleri - AB/ITC gibi) Ambalajlama ve Etiketleme Markalama ve Marka Tescilleri (gelişmekte olan ülkeler ve korsan markalar) Garantiler Servis

Ürün Spesifikasyonları (müşteriler, aracılar, standardizasyon otoriteleri - AB/ITC gibi) Ambalajlama ve Etiketleme. Markalama ve Marka Tescilleri (gelişmekte olan ülkeler ve korsan markalar) Garantiler. Servis.")

103

ÜLKELERE GÖRE TERCİHLERİ FARKLILAŞTIRAN ÜRÜN NİTELİKLERİ

105

Dikkate Alınması Gereken Faktörler

Taşıma Sistemi Taşıma Şekli ve İklim Koşulları Yasal Düzenlemeler Kullanıcı Alışkanlıkları Tutundurma Aracı Olarak Ürün Türü Dikkat edilmesi gereken faktörler: Maliyetler, Taşıma süresi, kapasite, bekleme süreleri

106

Etiket ÇOK DİLLİ FARKLI STANDART

107

MARKA Standart Uyarlanmış Yeni Dağıtıcı Markası Loblaws Procter&Gamble

108

Dünyanın En Değerli Markaları 2012

2011 Marka Ülke 2012 Değeri Marka Notu 1 8 Apple ABD 70,6 AAA+ 2 Google 47,4 3 Microsoft 45,8 4 IBM 39,1 AA+ 5 Walmart 38,3 AA 6 18 Samsung Güney Kore 38,1 AAA- 7 GE 33,2 16 Coca Cola 31,0 9 Vodafone İngiltere 30,0 10 32 Amazon.com 28,6 11 AT&T 28,3 12 Verizon 27,6 13 HSBC 27,5 AAA 14 85 NTT Group Japonya 26,3 15 Toyota 24,4 Wells Fargo 23,2 17 Bank Of America 22,9 Mc Donald’s 22,2 19 30 Shell Hollanda 22,0 20 27 Intel 21,9

109

ULUSLARARASI PAZARLAMADA FİYATLANDIRMA KARARLARI ETKİLEYEN FAKTÖRLER

Rekabet Yapısı Yoğun, Rakip Sayısı Fazla, Rakip Stratejileri Çeşitli 2. Talep Tüketici gelirleri, İkame ürün etkisi, İhtiyacın Şiddeti, Sosyo-Ekonomik ve Kültürel Farklılıklar

110

ULUSLARARASI PAZARLAMADA FİYATLANDIRMA KARARLARI ETKİLEYEN FAKTÖRLER

3. Dağıtım Kanalının Uzunluğu Navlun, Sigorta, Depolama, Yükleme- Boşaltma, Gümrük İşlem Giderleri, Aracı Marjları 4.Maliyetler Üretim ve pazarlama maliyetleri (lojistik, ambalaj, tutundurma vb.)

")

111

Fiyatlandırma Amaçları

Karlılık Mevcut Karlılığı Koruma Karı Artırma Pazar Payı Mevcut Pazar Payını Koruma Pazar Payını Artırma Pazara Giriş Diğer Esas Kar Sağlayan Malın Satışını Artırmak

112

ULUSLAR ARASI PAZARLAMADA FİYATLANDIRMA YÖNTEMLERİ

Maliyete Göre Fiyatlandırma Birim Fiyat = Toplam Birim Maliyet + Kar Payı Hesaplanması Kolaydır. Fiyatın Maliyeti Karşılaması Avantajı Vardır. Küçük Ölçekli İhracatçı Firmalar İçin Uygundur. Toplam Maliyete Göre Fiyat Oluşturma Birim üretim maliyeti (Birim Sabit + Birim Değişken Maliyetler) Teslim şekline göre ortaya çıkan maliyet unsurları (Taşıma, depolama, ambalajlama, sigorta, navlun, vergiler ve diğer çeşitli giderler) Birim başına hedeflenen kar miktarı

Teslim şekline göre ortaya çıkan maliyet unsurları. (Taşıma, depolama, ambalajlama, sigorta, navlun, vergiler ve diğer çeşitli giderler) Birim başına hedeflenen kar miktarı.")

113

Sorun: Bu fiyattan ürünün talebi ne olacak?

Örnek: a) $ b) $ (FOB Teslim) c) $ (Birim Kar Payı) 12.50 $ (FOB Teslim Fiyatı) 2.75 $ (Navlun + Sigorta) 15.25 $ (CIF Teslim Fiyatı) 1.52 $ (Gümrük Vergisi %10) 16.77 $ (İthalatçının Ödediği Fiyat) 3.35 $ (İthalatçı Marjı %20) 20.12 $ (Toptancının Ödediği Fiyat) 2.41 $ (Toptancı Marjı %12) 22.53 $ (Perakendecinin Ödediği Fiyat) 6.76 $ (Perakendeci Marjı %30) 29.29 $ (Perakende Fiyat) Sorun: Bu fiyattan ürünün talebi ne olacak? Bu fiyat ile ürün rekabet edebilir mi?

$ b) 2.00 $ (FOB Teslim) c) 0.50 $ (Birim Kar Payı) $ (FOB Teslim Fiyatı) 2.75 $ (Navlun + Sigorta) $ (CIF Teslim Fiyatı) 1.52 $ (Gümrük Vergisi %10) $ (İthalatçının Ödediği Fiyat) 3.35 $ (İthalatçı Marjı %20) $ (Toptancının Ödediği Fiyat) 2.41 $ (Toptancı Marjı %12) $ (Perakendecinin Ödediği Fiyat) 6.76 $ (Perakendeci Marjı %30) $ (Perakende Fiyat) Sorun: Bu fiyattan ürünün talebi ne olacak Bu fiyat ile ürün rekabet edebilir mi")

114

ULUSLAR ARASI PAZARLAMADA FİYATLANDIRMA YÖNTEMLERİ

Değişir Maliyete Göre Fiyat Oluşturma Sabit maliyetler dikkate alınmaz. Sabit maliyete katkıda bulunan her fiyat uygun fiyattır. Toplam maliyetin altında kalınır. Atıl kapasitesini ihracatla değerlendirmek isteyen firmalar için uygundur. Fiyat yönlü rekabet avantajı oluşturulabilir. Toplam karlılık artar.

115

Toplam sabit maliyet 3.600.000 TL Birim değişir maliyet 50 TL

Örnek: (X) Firmasının Kapasitesi Birim Yıllık ortalama satış Miktarı Birim (Fiili Üretim Miktarı) Atıl kapasite Birim Varsayım: Firma iç Pazar fiyatını düşürse de ’den fazla satış yapamaz. İç Pazar fiyatı (Birim başına) 120 TL Satış Geliri X = TL Toplam sabit maliyet TL Birim değişir maliyet 50 TL Birim başına kar 25 TL Toplam kar TL Atıl Kapasite Birim Birim başına kar 1 TL İhracat Fiyatı 51 TL Toplam ihracat karı (minimum) TL Toplam Kar = TL.

Firmasının Kapasitesi Birim. Yıllık ortalama satış Miktarı Birim (Fiili Üretim Miktarı) Atıl kapasite Birim. Varsayım: Firma iç Pazar fiyatını düşürse de ’den fazla satış yapamaz. İç Pazar fiyatı (Birim başına) 120 TL. Satış Geliri 120 X = TL. Toplam sabit maliyet TL. Birim değişir maliyet 50 TL. Birim başına kar 25 TL. Toplam kar TL. Atıl Kapasite Birim. Birim başına kar 1 TL. İhracat Fiyatı 51 TL. Toplam ihracat karı (minimum) TL. Toplam Kar = TL.")

116

ULUSLAR ARASI PAZARLAMADA FİYATLANDIRMA YÖNTEMLERİ

Rekabete Göre Fiyatlandırma En kolay ve en çok kullanılanıdır. Dış pazardaki rekabet fiyatı aynen ya da az farkla uygulanır. Farklılaştırma derecesi düşük olan ürünler için uygundur. Rekabet eden mallar arasında az fark olduğu için firmalar pazar fiyatından ayrılamazlar. Yeniliği ve farklılığı olmayan, rekabet gücü zayıf firmalar uygularlar. Bu yöntemde önemli olan fiyatın maliyeti karşılayıp karşılamayacağı ve karın tatmin edici olup olmayacağıdır.

117

ULUSLAR ARASI PAZARLAMADA FİYATLANDIRMA YÖNTEMLERİ

Talebe Göre Fiyatlandırma Çeşitli fiyatlar karşısında talep büyüklükleri denenerek en uygun olan belirlenmeye çalışılır. Burada maliyetler fiyatı değil fiyat satış hacmini ve dolayısıyla maliyetleri belirlemektedir. Bu yöntemin kullanılması için firmanın çeşitli yönlerden güçlü olması gerekir (AR-GE, teknoloji ve pazarlama gücü gibi). Bu yöntemde talep yüksek, rakipler az sayıdadır ve firma fiyatlarını özgürce belirleyebilir.

. Bu yöntemde talep yüksek, rakipler az sayıdadır ve firma fiyatlarını özgürce belirleyebilir.")

118

YURT DIŞI PAZAR FİYATININ OLUŞMASI (ÖRNEK)

")

119

EĞER 2. ÖRNEKTEKİ $ 2,74 FİYAT DÜŞÜK İSE;

1. Firma İhracattan vazgeçebilir. Daha Karlı Yerel Pazarlara Yönelebilir 2. Dış Pazar Gelecek Vaadediyorsa Kapasitesinden Tam Olarak Yararlanmak ya da Kapasite Artırımıyla Marjinal Maliyetlerinden Hareketle Fiyatı Kabul Edebilir

120

3. Firma Dağıtım Kanalını Kısaltabilir

3. Firma Dağıtım Kanalını Kısaltabilir. Örneğin Doğrudan Toptancıya ya da Büyük Perakendeciye Satabilir. 4. Ürünün Maliyetlerini Azaltır. (Örneğin; Sadeleştirme, Küçültme, Ambalajda Değişiklik) 5. Üretimi Yabancı Ülkede Yapabilir.

5. Üretimi Yabancı Ülkede Yapabilir.")

121

HANGİ DURUMLARDA İHRACAT FİYATI YEREL FİYATTAN DÜŞÜKTÜR

1. Yabancı pazarda gelir düzeyi düşüktür Firma belirli hacimde satışı gerçekleştirebilmek için fiyatı düşük tutar 2. Dış pazarda rekabet güçlü, yoğun, rakip sayısı fazladır. 3. Firma ulusal satışlardan elde ettiği kazanç ile yurtdışına ihraç maliyetlerini karşılayabilir. 4. Uluslararası Damping

122

İHRACATTA ÖDEME ŞEKİLLERİ

123

İHRACATTA ÖDEME YÖNTEMLERİ

* Dış Ticarette en fazla kullanılan ödeme yöntemleri: Peşin Ödeme Akreditif Vesaik Mukabili Ödeme Mal Mukabili Ödeme Konsinye Satış İHRACATTA ÖDEME YÖNTEMLERİ

124

İHRACATTA ÖDEME YÖNTEMLERİ

* Bu ödeme yöntemlerinin hangisinin kullanılacağı; 1. Mal ve sektör bazında yerleşik gelenekler, 2. Alıcı ile satıcı arasındaki güvenin derecesi, 3. Ülkelerin genel politikaları, 4. Alıcının nakit ödeme gücü belirlemektedir.

125

A- PEŞİN ÖDEME; CASH IN ADVANCE/CASH BEFORE DELIVERY

Tanım: İhracatçı tarafından ihraç edilen malların bedellerinin, ithalatçı tarafından malın teslim alınmasından önce, gerek bankalar yolu ile ve gerekse alıcının kendisi veya vekili ya da onun adına hareket eden üçüncü bir kişi tarafından satıcıya peşin olarak ödenmesidir. Peşin Ödemenin Özellikleri Peşin ödeme genellikle birbirlerini çok iyi tanıyan alıcı ve satıcı arasında yapılmaktadır. İhracatçı açısından en elverişli ödeme yöntemi olmasına rağmen, uygulamada en az rastlanılanıdır. Burada bütün risk alıcı üzerindedir. Çünkü mallar gönderilmeden parasını ödemektedir. Malların sevki, satıcı, firmadan yahut ülkenin şartlarından kaynaklanan nedenlerle aksayabilir ve gecikebilir. Bu durumda alıcı firma en azından paranın kendisinde beklemesi ile kazanabileceği faiz gelirinden mahrum olur.

126

Peşin Ödemenin Özellikleri(Devam)

Diğer taraftan peşin ödeme şekli, ihracatçı açısından bir ön finansman niteliğini taşımakta, bunun kaynağı ise alıcı (ithalatçı) olmaktadır. Uluslararası piyasalarda genellikle satıcı tekeli olan mallarda ve bazen de alıcı bakımından peşin ödeme iskontolarının yüksekliği nedeniyle bu tür ödemeler cazip olabilmektedir. Bu ödeme şekli, piyasada fazla talep gören malların satışında kullanılmaktadır. İhracatçının, mallarına yoğun talep olduğu için müşteri bulamamak gibi bir riski yoktur. Bu durum, alacağı ödeme şeklini alıcıya kabul ettirmesi bakımından üstün bir pazarlık gücü sağlamaktadır.

olmaktadır. Uluslararası piyasalarda genellikle satıcı tekeli olan mallarda ve bazen de alıcı bakımından peşin ödeme iskontolarının yüksekliği nedeniyle bu tür ödemeler cazip olabilmektedir. Bu ödeme şekli, piyasada fazla talep gören malların satışında kullanılmaktadır. İhracatçının, mallarına yoğun talep olduğu için müşteri bulamamak gibi bir riski yoktur. Bu durum, alacağı ödeme şeklini alıcıya kabul ettirmesi bakımından üstün bir pazarlık gücü sağlamaktadır.")

127

B- AKREDİTİF (LETTER OF CREDIT - L/C)

Tanım: İhraç edilen malın bedelinin ödenmesi konusunda belirli koşulların yerine getirilmesinden sonra ödemenin yapılacağına ilişkin bir çeşit teminattır. Şartlı bir ödeme taahhüdü olarak tanımlanabilir Akreditif İşleminin Özellikleri Uluslararası ticarette en sık kullanılan ödeme şeklidir. Akreditif hem ihracatçıyı, hem de ithalatçıyı koruyan bir işlemdir. Akreditif, ithalatçının verdiği talimat doğrultusunda, ithalatçının çalıştığı bankanın belirli bir meblağa kadar ve belirli bir vade için istenilen koşulların yerine getirilmesi ve ihracatçı tarafından ihraç edilen malların ihracına ilişkin belgelerin ibrazı karşılığında ihracatçıya ödeme yapılacağını taahhüt etmesidir.

128

Akreditif İşleminin Özellikleri (Devam)

İthalatçı firma, kendi bankasına verdiği emirle ithal edeceği malın karşılığını ihracatçı firmanın bankasına, mal ihraç edildiği takdirde ödemeyi taahhüt ettiğini bir kredi mektubu ile bildirir. Bu kredi mektubu akreditiftir. Bu sistem, diğer ödeme yöntemlerine göre daha pahalı olmasına rağmen, en güvenilir olanıdır. Hem satıcıya hem de alıcıya çeşitli faydaları vardır. Mal bedelinin banka taahhüdünde olması, transfer riskinin büyük ölçüde ortadan kalkması, satıcı ve alıcının kredi imkanı elde etmesi, gerekli koşulların yerine getirilmesinin (belgelerin incelenmesi) bankaca garanti edilmesi bu faydalar arasındadır. Akreditifte bankalar ve belgeler üzerinden işlem yapılır. Çünkü akreditif işlemleri mallarla ilgili olmayıp yapılacak hizmet ve işlerle ilgilidir.

bankaca garanti edilmesi bu faydalar arasındadır. Akreditifte bankalar ve belgeler üzerinden işlem yapılır. Çünkü akreditif işlemleri mallarla ilgili olmayıp yapılacak hizmet ve işlerle ilgilidir.")

129

Akreditif İşleminin Tarafları

Amir: Malların ithalatçısı , alıcısıdır. Amir Banka (Açan Banka/Issuing/Opening Bank): İthalatçının bankası olup, akreditifi açan bankadır. İhracatçı akreditif vadesi içinde istenilen koşulları yerine getirirse ödeme yapmakla yükümlüdür. Muhabir Banka (İhbar Bankası/Advising Bank): İthalat konusu malların bedelini ihracatçıya ödeyen bankadır. Bir başka ifade ile, akreditif açıldığının ihracatçıya ihbar edildiği, teyit edildiği ve ihracatçıya ödemenin yapıldığı bankadır. Lehdar: İhracatçı, satıcıdır.

: İthalatçının bankası olup, akreditifi açan bankadır. İhracatçı akreditif vadesi içinde istenilen koşulları yerine getirirse ödeme yapmakla yükümlüdür. Muhabir Banka (İhbar Bankası/Advising Bank): İthalat konusu malların bedelini ihracatçıya ödeyen bankadır. Bir başka ifade ile, akreditif açıldığının ihracatçıya ihbar edildiği, teyit edildiği ve ihracatçıya ödemenin yapıldığı bankadır. Lehdar: İhracatçı, satıcıdır.")

130

Akreditif İşleminin Aşamaları

1. Aşama: Alıcı ile satıcı (ithalatçı ile ihracatçı) belirli bir malın alım-satımı için bir satış sözleşmesi yaparlar. Bu sözleşmede malın cinsi, vasıfları, miktarı, fiyatı, döviz cinsi, malların sevki, satış şekli ve ödeme şekli (burada akreditiftir) yer alır. 2. Aşama: İthalatçı ile ihracatçı anlaşarak bu malın ithali için akreditif açtırmayı kararlaştırırlar. İthalatçı, bankasından ihracatçı lehine bir akreditif açmasını ister. 3. Aşama: İthalatçının bankası akreditifi ihracatçının ülkesindeki muhabir bankaya iletir İthalatçının bankasının hazırladığı akreditif metnine “küşat mektubu” denilmektedir. Muhabir bankadan, ihracatçıya akreditifin açıldığını ve ödeme için hangi belgelerin gerekli olduğunu bildirmesi istenir.

belirli bir malın alım-satımı için bir satış sözleşmesi yaparlar. Bu sözleşmede malın cinsi, vasıfları, miktarı, fiyatı, döviz cinsi, malların sevki, satış şekli ve ödeme şekli (burada akreditiftir) yer alır. 2. Aşama: İthalatçı ile ihracatçı anlaşarak bu malın ithali için akreditif açtırmayı kararlaştırırlar. İthalatçı, bankasından ihracatçı lehine bir akreditif açmasını ister. 3. Aşama: İthalatçının bankası akreditifi ihracatçının ülkesindeki muhabir bankaya iletir İthalatçının bankasının hazırladığı akreditif metnine küşat mektubu denilmektedir. Muhabir bankadan, ihracatçıya akreditifin açıldığını ve ödeme için hangi belgelerin gerekli olduğunu bildirmesi istenir.")

131

Akreditif İşleminin Aşamaları

4.Aşama: Muhabir banka akreditifin koşullarını inceler ve akreditif metninin bir suretini ihracatçıya bildirir. 5.Aşama: Akreditif ihbarını alan ihracatçı, koşulları inceler; yerine getiremeyeceği bir şart varsa bunun değiştirilmesini muhabir banka vasıtasıyla ithalatçıdan ister. 6.Aşama: İhraç konusu mallara ilişkin olarak, taşıyıcı tarafından yüklemeye ait vesaik ihracatçıya verilir. 7.Aşama: İhracatçı akreditif koşullarına uygun olarak malları sevk eder ve gerekli belgeleri muhabir bankaya verir. 8.Aşama: Muhabir banka ibraz edilen belgeleri akreditif koşullarını dikkate alarak inceler. Belgeler uygun bulunursa akreditif bedeli (mal bedeli) ihracatçıya ödenir .

ihracatçıya ödenir .")

132

Akreditif İşleminin Aşamaları

9.Aşama: Muhabir banka vesaiki (belgeleri) ithalatçının bankasına iletir. 10.Aşama: Vesaiki alan amir banka, akreditif koşullarına uygun olup olmadığını inceler, İthalatçının bankası belgeleri elinde bulundurduğu için, malların mülkiyetine de sahiptir. İthalatçının komisyon dahil akreditif bedelinin tamamını bankasına ödemesinden sonra banka malların belgeleri ithalatçıya verir. 11.Aşama: Mallar taşıyıcı tarafından gümrüğe ya da gümrük denetimindeki bir antrepoya/sundurmaya gümrük işlemleri yapılmak üzere teslim edilir. 12.Aşama: İthalat konusu işlemlere ilişkin vesaiki alan ithalatçı gümrük idaresine müracaat ederek işlemleri tamamlar ve mallarını teslim alır.

ithalatçının bankasına iletir. 10.Aşama: Vesaiki alan amir banka, akreditif koşullarına uygun olup olmadığını inceler, İthalatçının bankası belgeleri elinde bulundurduğu için, malların mülkiyetine de sahiptir. İthalatçının komisyon dahil akreditif bedelinin tamamını bankasına ödemesinden sonra banka malların belgeleri ithalatçıya verir. 11.Aşama: Mallar taşıyıcı tarafından gümrüğe ya da gümrük denetimindeki bir antrepoya/sundurmaya gümrük işlemleri yapılmak üzere teslim edilir. 12.Aşama: İthalat konusu işlemlere ilişkin vesaiki alan ithalatçı gümrük idaresine müracaat ederek işlemleri tamamlar ve mallarını teslim alır.")

133

Akreditif Türleri Kabilirücu (Dönülebilir-Revocable) ve Gayri Kabilirücu (Dönülemez-Irrevocable ) Akreditifler Teyitli (Confirmed) ve Teyitsiz (Unconfirmed) Akreditifler Rotatif-Döner Akreditif (Revolving Credit) Red-Clause (Kırmızı Şartlı/Peşin Ödemeli) Akreditifler Devredilebilir (Transferable) Akreditif

ve Teyitsiz (Unconfirmed) Akreditifler. Rotatif-Döner Akreditif (Revolving Credit) Red-Clause (Kırmızı Şartlı/Peşin Ödemeli) Akreditifler. Devredilebilir (Transferable) Akreditif.")

134

Akreditif Türleri Kabilirücu Akreditifler I. Dönülebilir(Kabilirücu) Akreditif: Amir bankanın ihracatçının nam ve hesabına açtığı krediyi her an kendi isteğiyle iptal edebildiği akreditif çeşididir. Mal bedelinin ödeneceğine dair bir garanti olmasına rağmen alıcı için kesin olmayan, her an vazgeçilebilir bir durum söz konusudur. Ancak iptal mektubunun satıcının eline geçmesinden önce satıcı akreditif koşullarına uygun olarak yüklemeyi yapar ve vesaiki bankaya ibraz ederse, o taktirde banka akreditif bedelini ödemek zorundadır. Bankaların garantisi bulunmadığından, bu durum ihracatçı için bir risk taşımaktadır. Bu tip akreditif güvenli olmadığı için, uygulamada nadiren kullanılmaktadır.

Akreditif: Amir bankanın ihracatçının nam ve hesabına açtığı krediyi her an kendi isteğiyle iptal edebildiği akreditif çeşididir. Mal bedelinin ödeneceğine dair bir garanti olmasına rağmen alıcı için kesin olmayan, her an vazgeçilebilir bir durum söz konusudur. Ancak iptal mektubunun satıcının eline geçmesinden önce satıcı akreditif koşullarına uygun olarak yüklemeyi yapar ve vesaiki bankaya ibraz ederse, o taktirde banka akreditif bedelini ödemek zorundadır. Bankaların garantisi bulunmadığından, bu durum ihracatçı için bir risk taşımaktadır. Bu tip akreditif güvenli olmadığı için, uygulamada nadiren kullanılmaktadır.")

135

Akreditif Türleri Kabilirücu Akreditifler II: Dönülemez (Gayri Kabilirücu) Akreditif: Amir banka ve akreditif amirinin onayı olmadan süresinden önce geriye alınması, bozulması ve iptali mümkün olmayan akreditiflerdir. Gerekli şartlar yerine getirildiği takdirde, akreditif bedelinin amir bankaca ödeneceği taahhüt edilmiştir. Dolayısıyla birincisine nazaran daha güvenlidir. Tüm taraflarca kabul edilmedikçe iptal edilemez ve değiştirilemez. Bu tür akreditifler daima belirli bir meblağ kadar ve belirli bir vade ile açılırlar.

Akreditif: Amir banka ve akreditif amirinin onayı olmadan süresinden önce geriye alınması, bozulması ve iptali mümkün olmayan akreditiflerdir. Gerekli şartlar yerine getirildiği takdirde, akreditif bedelinin amir bankaca ödeneceği taahhüt edilmiştir. Dolayısıyla birincisine nazaran daha güvenlidir. Tüm taraflarca kabul edilmedikçe iptal edilemez ve değiştirilemez. Bu tür akreditifler daima belirli bir meblağ kadar ve belirli bir vade ile açılırlar.")

136

Akreditif Türleri Teyitli (Confirmed) ve Teyitsiz (Unconfirmed) Akreditifler I. Teyitli Akreditifler: Akreditifi açan amir bankanın muhabir bankaya akreditifi teyit etmesi talimatını verdiği ve böylece muhabir bankanın da açılan akreditifi teyit ettiği akreditif türüdür. Teyitli akreditifte muhabir banka da akreditifi “teyit” ederek bedellerin ödeneceği hususunda ilave teminat vermektedir. O halde herhangi bir ödenmeme durumunda, muhabir banka amir bankanın yükümlülüğünü üstlenmiş olur. Uygulamada sadece gayri kabilirücu akreditifler teyitli olarak açılırlar (teyitli gayri kabilirücu akreditifler). Bu akreditifler ilgili üç tarafın (amir banka, teyit bankası ve lehdar) muvafakatı olmadan iptal edilemez.

ve Teyitsiz (Unconfirmed) Akreditifler I. Teyitli Akreditifler: Akreditifi açan amir bankanın muhabir bankaya akreditifi teyit etmesi talimatını verdiği ve böylece muhabir bankanın da açılan akreditifi teyit ettiği akreditif türüdür. Teyitli akreditifte muhabir banka da akreditifi teyit ederek bedellerin ödeneceği hususunda ilave teminat vermektedir. O halde herhangi bir ödenmeme durumunda, muhabir banka amir bankanın yükümlülüğünü üstlenmiş olur. Uygulamada sadece gayri kabilirücu akreditifler teyitli olarak açılırlar (teyitli gayri kabilirücu akreditifler). Bu akreditifler ilgili üç tarafın (amir banka, teyit bankası ve lehdar) muvafakatı olmadan iptal edilemez.")

137

Akreditif Türleri Teyitli (Confirmed) ve Teyitsiz (Unconfirmed) Akreditifler II. Teyitsiz Akreditif: Muhabir bankanın rolü sadece akreditifin açıldığını bildirmekten ibarettir. Muhabir banka yalnızca ihbar eder, ancak ödeme konusunda herhangi bir taahhüt üstlenmez. Teyitli akreditiflerde teyit bankası üstleneceği riske karşılık bir komisyon aldığı için, tabiatıyla akreditif masrafları yükselmektedir. O nedenle ithalatçılar genellikle teyitsiz akreditifleri tercih ederler.

138

Akreditif Türleri Rotatif-Döner Akreditif (Revolving Credit): Rotatif akreditif genellikle belirli bir müşteriden sürekli veya yüksek tutarlı alımlarda kullanılır. Böylece hem işlemlerin tekrarlanması külfetinden kurtulma, hem de yüksek miktarda siparişin fiyat avantajından yararlanma imkanı söz konusudur. Rotatif akreditifler kullanıldıkça ayrıca bir talimata ya da bildirime gerek kalmaksızın otomatik olarak yenilenerek aynı şartlarla yeniden kullanılabilen akreditiftir.

: Rotatif akreditif genellikle belirli bir müşteriden sürekli veya yüksek tutarlı alımlarda kullanılır. Böylece hem işlemlerin tekrarlanması külfetinden kurtulma, hem de yüksek miktarda siparişin fiyat avantajından yararlanma imkanı söz konusudur. Rotatif akreditifler kullanıldıkça ayrıca bir talimata ya da bildirime gerek kalmaksızın otomatik olarak yenilenerek aynı şartlarla yeniden kullanılabilen akreditiftir.")

139

Akreditif Türleri Red-Clause (Kırmızı Şartlı/Peşin Ödemeli) Akreditifler I. Red Clause Akreditif: Akreditif tutarının tamamının ya da bir kısmının, muhabir bankaya sevk belgeleri ibraz edilmeden ihracatçıya avans veya peşin olarak ödenmesi şeklinde yapılan bir akreditif şeklidir. Peşin Ödemeli Akreditif ithalatçının ihracatçıya tanıdığı bir ön finansman niteliğindedir. Bu akreditiflere red clause olarak adlandırılmasının nedeni, akreditife konulan avans şartının kırmızı olarak yazılmış olmasıdır.

Akreditifler I. Red Clause Akreditif: Akreditif tutarının tamamının ya da bir kısmının, muhabir bankaya sevk belgeleri ibraz edilmeden ihracatçıya avans veya peşin olarak ödenmesi şeklinde yapılan bir akreditif şeklidir. Peşin Ödemeli Akreditif ithalatçının ihracatçıya tanıdığı bir ön finansman niteliğindedir. Bu akreditiflere red clause olarak adlandırılmasının nedeni, akreditife konulan avans şartının kırmızı olarak yazılmış olmasıdır.")

140

Akreditif Türleri Devredilebilir (Transferable) Akreditif

Devredilebilir akreditif, lehtarı tarafından üçüncü bir kişiye devredilebilen akreditiftir. Devir işleminin, ilk akreditif talimatındaki esas ve koşulları taşıması gerekir. Bu akreditifler, taşıdıkları devir koşullarına göre tamamen veya kısmen devredildikleri gibi, kısımlar halinde birden fazla kişilere devredilebilmesi de mümkündür. Söz konusu akreditifler sadece bir kez devredilebilir, ikinci bir devir söz konusu olamaz. Bir başka ifade ile ilk lehdar bu akreditifi bir veya birden fazla lehdara devredebilir, ancak kendisine devir yapılan lehdar bunu ikinci bir devirle bir başka lehdara devredemezler.

141

AKREDİTİF FORMU ÖRNEĞİ

142

Akreditif Mektubunda Yer Alan Bilgiler

1. Amir Bankanın adı ve adresi (Amir Banka genellikle ithalatçının kendi bankası olup,ithalatçının talimatı üzerine akreditifi açar.) 2. Akreditifle ilgili işlemleri içeren banka referans numarası 3. Akreditif vadesi 4. Akreditifi açtıran ithalatçının adı ve adresi 5. İhracatçının (lehdar) adı ve adresi 6. Akreditifi ihbar eden bankanın adı ve adresi. Bu banka genellikle ihracatçının kendi bankasıdır. 7. Akreditifin tutarı ve döviz cinsi 8. Akreditifte belirtilen ödeme şekli

2. Akreditifle ilgili işlemleri içeren banka referans numarası 3. Akreditif vadesi 4. Akreditifi açtıran ithalatçının adı ve adresi 5. İhracatçının (lehdar) adı ve adresi 6. Akreditifi ihbar eden bankanın adı ve adresi. Bu banka genellikle ihracatçının kendi bankasıdır. 7. Akreditifin tutarı ve döviz cinsi 8. Akreditifte belirtilen ödeme şekli")

143

Akreditif Mektubunda Yer Alan Bilgiler

9. İhracatçının tam sipariş tutarının altında sevkiyat (kısmi sevkiyat) yapmasına izin verilip verilmediği 10. Malların bir araçtan diğerine aktarma yapılmasına izin verilip verilmediği 11. Malların nakliye firmasına teslim edildiği yer ve bunun için verilen en son tarih 12. Malların gönderildiği yerin adı 13. Banka tarafından ödeme yapılmadan önce ihracatçının bankasına sunması gereken belgelerin türü ve miktarına ilişkin liste 14. Akreditif vadesi içinde, nakliyeye ilişkin belgelerin verildiği tarihten itibaren diğer belirli belgelerin sunulması için verilen süre

yapmasına izin verilip verilmediği 10. Malların bir araçtan diğerine aktarma yapılmasına izin verilip verilmediği 11. Malların nakliye firmasına teslim edildiği yer ve bunun için verilen en son tarih 12. Malların gönderildiği yerin adı 13. Banka tarafından ödeme yapılmadan önce ihracatçının bankasına sunması gereken belgelerin türü ve miktarına ilişkin liste 14. Akreditif vadesi içinde, nakliyeye ilişkin belgelerin verildiği tarihten itibaren diğer belirli belgelerin sunulması için verilen süre")

144

Alici Yönünden Akreditifin Avantajları

Her şeyden önce alıcı akreditif koşullarını yerine getirmeyen satıcıya ödeme yapılamayacağına ilişkin güvenceye sahiptir. Bankalar alıcı adına akreditif koşullarının yerine getirilip getirilmediğini incelerler. İthalatçının “en son yükleme tarihi” saptayabilmesi ona (özellikle ihracatçıyı iyi tanımıyorsa) malları zamanında elde edebilmesi olanağını sağlar. Mallarını güvence olarak göstererek onları pazarlayana kadar çeşitli kaynaklardan borç bulabilir. Eğer satıcı ile anlaşılırsa mal bedelinin vesaik ibrazında değil de örneğin 60 gün sonra ödenmesi durumunda ithalatçı, hemen ödeme yapmak için başka bir kaynaktan 60 gün içinde bulacağı borçtan büyük olasılıkla daha düşük maliyette kredi sağlamış olur.

malları zamanında elde edebilmesi olanağını sağlar. Mallarını güvence olarak göstererek onları pazarlayana kadar çeşitli kaynaklardan borç bulabilir. Eğer satıcı ile anlaşılırsa mal bedelinin vesaik ibrazında değil de örneğin 60 gün sonra ödenmesi durumunda ithalatçı, hemen ödeme yapmak için başka bir kaynaktan 60 gün içinde bulacağı borçtan büyük olasılıkla daha düşük maliyette kredi sağlamış olur.")

145

Satıcı Yönünden Akreditifin Avantajları

Bir bankanın ödeme güvencesine sahiptir (teyitli akreditiflerde ek olarak ikinci bir bankanın güvencesine kavuşur). Alıcının ülkesindeki politik risk banka güvencesinden dolayı en alt düzeye inmiştir. İhracat kredisi alabilir. Yeni pazarlara giderek satışlarını arttırabilir.

. Alıcının ülkesindeki politik risk banka güvencesinden dolayı en alt düzeye inmiştir. İhracat kredisi alabilir. Yeni pazarlara giderek satışlarını arttırabilir.")

146

C- VESAİK MUKABİLİ ÖDEME / POLİÇE İLE SATIŞ / DOCUMENTARY COLLECTIONS / CAD

Tanım: Bir malın ihraç ülkesinden yola çıkarılmış olduğunu gösteren belgesinin ihracat bedelini ödeyerek bankadan alınması yoluyla yapılan ödeme şeklidir. Bir başka ifade ile bankanın ihraç bedelini tahsil ettikten sonra vesaikleri ithalatçıya teslim ettiği ödeme türüdür. Uluslararası ticarette yaygın olarak kullanılan bir ödeme aracıdır. Vesaik Mukabili Ödeme İşleminin Özellikleri İhracatçı için risk taşıyan bir ödeme şeklidir. Vesaik mukabili ödemede ithal konusu malın ülkeye gelmiş olması şart değildir. Bu tür ödemede ihracatçı sevk ettiği mallar karşılığı bu malların sevk edildiğini gösteren belgeler (vesaik) karşılığında parasını almaktadır. Gerek ithalatçının ülkesindeki bankanın ve gerekse ihracatçının ülkesindeki bankanın hiçbir ödeme taahhüdü bulunmamaktadır.Bankalar sadece ihracatçının kendilerine verdiği vesaikin ithalatçının ülkesindeki muhabirlerine gönderilmesini ve tahsil emrindeki direktifler uyarınca alıcıya teslimi sorumluluğunu taşırlar.

karşılığında parasını almaktadır. Gerek ithalatçının ülkesindeki bankanın ve gerekse ihracatçının ülkesindeki bankanın hiçbir ödeme taahhüdü bulunmamaktadır.Bankalar sadece ihracatçının kendilerine verdiği vesaikin ithalatçının ülkesindeki muhabirlerine gönderilmesini ve tahsil emrindeki direktifler uyarınca alıcıya teslimi sorumluluğunu taşırlar.")

147

Vesaik Mukabili Ödeme İşleminin Tarafları

a- İhracatçı Yüklediği mallara ilişkin belgeleri tahsil talimatı ile birlikte bankasına verir. Akreditifte amir, ithalatçı olduğu halde tahsil vesaikinde amir ihracatçıdır. b- Tahsile gönderen banka (Muhabir Banka) İhracatçının seçtiği bir bankadır. İhracatçının belgelerini ithalatçının ülkesindeki bankaya göndermektedir. Belgeleri kendi talimat mektubu ekinde gönderir. İhracatçının vereceği talimatları yerine getirir ve ödeme yapılana kadar takip eder. c- Tahsil eden veya ibraz eden banka (Amir Banka) Tahsil vesaikini ödeme ya da kabul karşılığında ithalatçıya veren bankadır. Ayrı bir banka olabileceği gibi tahsile gönderen bankanın şubeside olabilir. d- İthalatçı Kendisine sunulan belgelerin bedelini öder ya da vadeli bir poliçeyi kabul eder.

İhracatçının seçtiği bir bankadır. İhracatçının belgelerini ithalatçının ülkesindeki bankaya göndermektedir. Belgeleri kendi talimat mektubu ekinde gönderir. İhracatçının vereceği talimatları yerine getirir ve ödeme yapılana kadar takip eder. c- Tahsil eden veya ibraz eden banka (Amir Banka) Tahsil vesaikini ödeme ya da kabul karşılığında ithalatçıya veren bankadır. Ayrı bir banka olabileceği gibi tahsile gönderen bankanın şubeside olabilir. d- İthalatçı. Kendisine sunulan belgelerin bedelini öder ya da vadeli bir poliçeyi kabul eder.")

148

Vesaik Mukabili Ödeme Şeklinin Aşamaları

1. Aşama: İhracatçı ve ithalatçı satış sözleşmesi yaparlar, 2. Aşama: İhracatçı, mallarını ithalatçıya teslim edilmek üzere sevk eder, 3. Aşama: İhracatçı ilgili sevk belgelerini kendi ülkesindeki bankaya verir, 4. Aşama: İhracatçıdan vesaiki alan banka, “vesaik mukabili” şartı ile ithalatçının bankasına gönderir, 5. Aşama: İthalatçının bankası gelen vesaikin ithalatçıya ihbarını yapar,

149

6. Aşama: İthalatçı bankasına mal bedellerini(ithalat bedellerini) yatırır,

7. Aşama: İthalatçının bankası ithalat bedellerinin ihracatçının bankasına transferini yapar ve sevk belgelerini ithalatçıya teslim eder, 8. Aşama: İhracatçının bankası mal bedellerini ihracatçıya öder, 9. Aşama: Mallar taşıyıcı tarafından ithalatçının bulunduğu gümrük idaresine getirilir, 10. Aşama: Bankadan vesaikleri alan ithalatçı gümrük idaresine başvurarak, malların ithalatını gerçekleştirir. (İthalatçı artık ilgili belgeleri nakliye firmasına ibraz ederek malları çekebilir.)

")

150

Vesaik Türleri Mali Vesaik (Financal Documents): Poliçeler, çekler, ödeme taahhütleri, ödeme makbuzları gibi para tahsilinde kullanılan belgelerdir. Ticari Vesaik (Commercial Documents): Faturalar, konişmentolar, nakliye belgeleri, navlun belgeleri ve mali olmayan herhangi bir senet ticari belgedir.

: Faturalar, konişmentolar, nakliye belgeleri, navlun belgeleri ve mali olmayan herhangi bir senet ticari belgedir.")

151

Vesaik Karşılığı Satışın İhracatçı Riskleri

İthalatçı Tarafından Malların Kabul Edilmemesi: Uygulamada en çok görülen risk, malların ithalatçı tarafından kabul edilmemesidir. Bunun nedeni o malın piyasa fiyatının saptanan fiyatın altına düşmesi olabilir Poliçenin Vadesinde Ödenmemesi: İhracatçıların karşılaşabileceği diğer bir risk de ithalatçının kabul etmiş olduğu poliçeyi vadesi geldiğinde ödememesidir

152

Kambiyo kısıtlamaları:

İhracatçı için risklerden bir diğeridir. İthalatçı iyi niyetli olduğu halde, ülkesinin döviz tahsisi uygulaması ihracatçının parasını almasını geciktirebilir, hatta tümüyle engelleyebilir. Alıcının Mali Güçlük İçinde Olması: Alıcının mali güçlüklerle karşı karşıya kalmış olması durumu da satıcıyı güç durumda bırakacaktır. Çünkü alıcı belgeleri almak için gerekli tutarı ödemeyecektir. Alıcının Basiretli Bir Tacir Gibi Davranmaması: Satıcı bilmeden ticari ahlaktan yoksun bir alıcı ile bağlantıya girmiş olabilir.

153

Vesaik Karşılığı Satışın İhracatçı için Avantajları

İthalatçı ödeme yapmadan ya da vadeli bir poliçeyi kabul etmeden malları çekemeyeceğini bilir. İhracatçı ödeme veya kabule kadar mallar üzerindeki sahipliliğini sürdürür. Bu yöntem yalın ve ucuzdur.

154

Vesaik Karşılığı Satışın İthalatçı İçin Dezavantajları

İthalatçı mal bedelini ödemeden veya poliçeyi kabul etmeden malları göremez. Poliçenin kabul edilmesi söz konusu olduğunda yasal bir yükümlülük altına giren alıcı ticari saygınlığını ortaya koymaktadır. İhracatçının saygınlığı, iyi niyeti ve malları siparişe uygun olarak hazırlayıp hazırlamadığı konusunda tam anlamıyla emin olamaz.

155

Vesaik Karşılığı Satışın İthalatçı İçin Avantajları

Malların ülkesine ulaşmasından sonra ödeme yapabilmesi ithalatçıya bir anlamda finansman sağlar. Ucuz ve yalın bir yöntem olması maliyeti düşürür. Ödeme yapmadan önce vesaiki, kimi zaman da malları inceleyebilmesi lehte bir durumdur.

156

D- MAL MUKABİLİ ÖDEME (AÇIK HESAP/OPEN ACCOUNT)

Tanım: İhraç edilen malın bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme türüdür. Mal Mukabili Ödemenin Özellikleri Taraflar birbirlerini iyi tanırlar ve karşılıklı güvenleri vardır. İhracatçı için en riskli ödeme şeklidir. Çünkü mal bedelinin ödenmesi ile ilgili hiçbir güvence yoktur. Bir başka ifade ile ihracatçı gönderdiği malın parasını alamama ya da kesintiyle alma gibi risklerle karşı karşıya kalabilir. İthalatçı için ideal bir ödeme yöntemidir.

157

Alıcı ve satıcının uzun zamanlardan beri birbirleriyle iş yaptıkları ve birbirlerine tam güven duydukları durumlarda uygulanabilen bir yöntemdir. Belirli bir ödeme tarihi taşımaması yönünden esnek bir uygulamadır.

158

Mal Mukabili Ödeme İşleminin Aşamalari

1. Aşama: İhracatçı ile ithalatçı aralarında belirli bir mal için satış sözleşmesi yaparlar. 2. Aşama: İhracatçı, ihraç konusu malları ithalatçıya iletilmek üzere taşıyıcısına teslim eder. 3. Aşama: İhracatçı malların sevkinden sonra, bu sevke ilişkin sevk evrakını kendi ülkesindeki bankasına (muhabir bankaya) verir. 4. Aşama: Sevk belgeleri ithalatçıya gönderilir. 5. Aşama: Taşıyıcı tarafından ihracat konusu mallar, ithalatçının bulunduğu ülkedeki gümrük idaresine veya gümrüğün denetimindeki sundurma/antrepoya ve benzerine getirilip teslim edilir.

verir. 4. Aşama: Sevk belgeleri ithalatçıya gönderilir. 5. Aşama: Taşıyıcı tarafından ihracat konusu mallar, ithalatçının bulunduğu ülkedeki gümrük idaresine veya gümrüğün denetimindeki sundurma/antrepoya ve benzerine getirilip teslim edilir.")

159

6. Aşama: İthalatçı gümrük idaresine müracaatla ve işlemlerini tamamlayarak mallarını gümrükten çeker. 7. Aşama: İthalatçı malların bedelinin transferi için bankaya müracaat ederek mal bedellerini bankaya (amir bankaya) öder. 8. Aşama: Amir banka tarafından bu mal bedellerinin tahsilinden sonra para muhabir bankaya (ihracatçının ülkesindeki bankaya) transfer edilir. 9. Aşama: İhracatçı ülkesindeki bankadan (muhabir bankadan) ihraç ettiği mallarının bedellerini tahsil eder.

öder. 8. Aşama: Amir banka tarafından bu mal bedellerinin tahsilinden sonra para muhabir bankaya (ihracatçının ülkesindeki bankaya) transfer edilir. 9. Aşama: İhracatçı ülkesindeki bankadan (muhabir bankadan) ihraç ettiği mallarının bedellerini tahsil eder.")

160

E- KONSİNYE İHRACAT - KONSİNYASYON (CONSIGNATIONS)

Tanım : Kesin satışı daha sonra yapılmak üzere dış alıcılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat şeklidir. Satılmak üzere gönderilen malları teslim alan ilgili kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya yollarlar.

161

Konsinye ihracatın Özellikleri

Tamamen güvene dayalı bir yöntemdir. Konsinye satışta ihracatçı firmanın varlığı dış pazarda açıkça görülmekle birlikte, satışta kesinlik olmaması dolayısıyla da risk söz konusudur. Beklemeden doğan zararlar ihracatçı hesabına kaydedilir. Ayrıca malın satılıncaya kadar her an için satıcıya, alacak ve satış masrafları dikkate alınmaksızın, geri gönderilmesi ihtimali vardır. İhracatçının malı, kontrolü olmaksızın ülke dışında politik nedenlerle kambiyo kısıtlamalarından ve hatta iklim sebebiyle doğacak riskler altında kalmaktadır. Bu durumda, alıcının kusurlarından doğacak zararını karşılayacak bir garantisi bulunmamaktadır.

162

Konsinye satışlarda bedellerin gönderilmesi ve satış türünün ortaya çıkardığı problemler açık hesaptakiyle hemen hemen aynıdır. Konsinye bir piyasaya ilk defa giren ve tanıtılmak üzere gönderilen mallar ile niteliği itibariyle satışı uzun süren malları kapsar. Konsinye ihracat talepleri ihracatçı birliklerine yapılır. Konsinye ihraç izinlerinin süresi 90 gündür. Konsinye olarak gönderilen malların fiili ihraç tarihinden itibaren 1 (bir) yıl içinde satılması gerekmektedir.

yıl içinde satılması gerekmektedir.")

163

H- MAHSUBEN ÖDEME Tanım: İhracat bedellerinin tamamen veya kısmen mal ve/veya hizmet ithali suretiyle mahsuben ödenmesi ve aralarındaki artı ya da eksi farkın nakit olarak kapatılması şeklinde yapılan bir ödeme şeklidir. Mahsuben Ödemenin Özellikleri: İhracat bedelleri fiili ihraç tarihinden itibaren 180 gün içerisinde muhabir banka hesaplarına alacak olarak kaydedilecek ve mahsup talebi de bu süre içerisinde yapılacaktır. Hizmet ihracı bedellerinin tahsili zorunlu olmadığından bu bedeller için mahsup talebi de bu süre içerisinde yapılacaktır. Mal ve hizmet ihracı bedellerinin mahsuben ödemede kullanılacak kısmının alışının yapılmamış yani TL’ye çevrilmemiş olması gerekmektedir.

164

İhracat bedelinin mahsuben ödemede kullanılabilecek tutarının ithalat bedelini karşılamaması durumunda bakiye ithalat bedeli genel esaslar dahilinde ödenmektedir Mahsup işleminde aynı kur üzerinden DAB ve DSB düzenlenir. Mahsuben ödemede kullanılacak (alışı yapılacak) dövizle mahsuben ödenecek giderlerle ilgili döviz cinsinin farklı olması halinde mahsuben ödenecek azami tutar T.C.Merkez Bankası çapraz kuru esas alınmak suretiyle tespit edilmektedir. Bu durumda DAB alışı yapılan, DSB transfer edilen döviz cinsinden düzenlenir.

dövizle mahsuben ödenecek giderlerle ilgili döviz cinsinin farklı olması halinde mahsuben ödenecek azami tutar T.C.Merkez Bankası çapraz kuru esas alınmak suretiyle tespit edilmektedir. Bu durumda DAB alışı yapılan, DSB transfer edilen döviz cinsinden düzenlenir.")

165

INCOTERMS 2010 (International Commercial Terms)

")

166

INCOTERMS Uluslararası Ticaret Odası (International Chamber of Commerce - ICC) tarafından, dış ticaret alanında en yaygın kullanılan taşıma terimlerinin açıklanması için oluşturulan resmi kurallardır. İlk olarak 1936'da yayınlanan bu terimler uluslararası ticarette yaşanan değişimlere bağlı olarak 1963, 1967, 1976, 1980, 1990 ve 2000 yıllarında revize edilmiş, 2010 yılında da yeniden gözden geçirilmiştir.

tarafından, dış ticaret alanında en yaygın kullanılan taşıma terimlerinin açıklanması için oluşturulan resmi kurallardır. İlk olarak 1936 da yayınlanan bu terimler uluslararası ticarette yaşanan değişimlere bağlı olarak 1963, 1967, 1976, 1980, 1990 ve 2000 yıllarında revize edilmiş, 2010 yılında da yeniden gözden geçirilmiştir.")

167

INCOTERMS HANGİ SORULARA CEVAP VERİR?

Malların farklı ülkelere taşınmasında tarafların sorumlulukları ve sorumluluk sınırları Sorumlulukların yerine getirilmemesine bağlı olarak ortaya çıkan risklerin dağılımı Taşıma sırasında meydana gelen hasar, zarar ve ziyanda sorumluluk dağılımı

168

INCOTERMS Sorumluluklar Paketleme/Ambalajlama İhracat izin belgesi

Satıcının bulunduğu yerde yükleme Satıcının ülkesi içindeki navlun (taşıma) Bağlantı noktalarında teslim giderleri Gemiye yükleme Ana taşıma Alıcının ülkesinde gümrük izin belgesi Alıcının ülkesi içindeki navlun (taşıma) Alıcı kuruluşa teslim

Bağlantı noktalarında teslim giderleri. Gemiye yükleme. Ana taşıma. Alıcının ülkesinde gümrük izin belgesi. Alıcının ülkesi içindeki navlun (taşıma) Alıcı kuruluşa teslim.")

169

INCOTERMS Gruplar Açıklamalar E

Satıcının sorumluluğu satışa konu olan ürünleri kendi fabrikasında veya üzerinde anlaşılmış olan başka bir teslim noktasında yüklemeye hazır olarak bulundurmaktır F Satıcının sorumluluğu ürünleri alıcının belirleyeceği taşıyıcıya teslim etmektir C Satıcının sorumluluğu, taşıma işlemini gerçekleştirecek olan taşıyıcı ile sözleşme yapmak ve taşıma ücretini ödemektir D ihracat işlemleri yapılmış ürünleri kararlaştırılan teslim noktasına teslim etmek ve bu noktaya varıncaya kadar nakliyede oluşabilecek tüm zararları üstlenmekle yükümlüdür

170

INCOTERMS 2010’A GÖRE YENİ TESLİM ŞEKİLLERİ

TÜM TAŞIMA YOLLARINI KAPSAYAN EXW Fabrikada Teslim FCA Taşıma Vasıtasının Yanında Teslim CPT Taşıma Ücreti Ödenmiş Teslim CIP Taşıma Ücreti ve Sigorta Ödenmiş Teslim DAT Terminalde Teslim DAP Belirlenen Noktada Teslim DDP Gümrük Vergileri Ödenmiş Teslim SADECE DENİZ YOLUNU KAPSAYAN FAS Geminin Yanında Teslim FOB Gemiye Yükleyerek Teslim CFR (C&F) Mal Bedeli, Navlun Ödenmiş Teslim CIF Mal Bedeli, Sigorta, Navlun Ödenmiş Teslim

Mal Bedeli, Navlun Ödenmiş Teslim CIF Mal Bedeli, Sigorta, Navlun Ödenmiş Teslim")

171

İHRACATTA TESLİM ŞEKİLLERİ İthalatçı/ Satın Alıcı