Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

26 Mayıs 2005 TBB MAKRO EKONOMİ ALT ÇALIŞMA GRUBU

2

İÇİNDEKİLER I- KAMU MALİYESİ II- ENFLASYON II- ENFLASYON III- BÜYÜME III- BÜYÜME - Sınai Üretim ve KKO - Sınai Üretim ve KKO - İstihdam - İstihdam - Dış Ticaret ve Cari Denge - Dış Ticaret ve Cari Denge - Cari Açığın Finansmanı ve Bekleyişler - Cari Açığın Finansmanı ve Bekleyişler IV- BANKACILIK SEKTÖRÜ IV- BANKACILIK SEKTÖRÜ V- RİSKLER V- RİSKLER

3

3 I- KAMU MALİYESİ / Kamu Mali Dengesi 2005-2007 I- KAMU MALİYESİ / Kamu Mali Dengesi 2005-2007 (GSYİH’ya Oranı, %) 20002001200220032004200520062007 Faiz Harcamaları 16,423,018,716,314,112,09,37,5 Kamu İç Borç Stoku 29,268,554,054,854,352,752,150,0 Kamu Dış Borç Stoku 17,714,127,325,424,022,720,118,3 Toplam Kamu Borç Stoku 46,982,681,380,278,475,377,268,3 GDBG (*) ----6,34,42,10,5 (*) Genel Devlet Borçlanma Gereği; konsolide bütçe, fonlar, sosyal güvenlik kuruluşları, döner sermayeler ve mahalli idareleri kapsamaktadır. Gelecek üç yıllık dönemde de sıkı maliye politikası izlenerek, borç yükünün hafifletilmesi hedeflenmektedir. Katılım Öncesi Ekonomik Program Tahminleri

4

4 KAMU MALİYESİ / Ocak - Nisan 2005 Ocak- Nisan Ocak- NisanDeğişimHedefGerçekleşme (milyon YTL) 2004(I)2005(II) (II/I) (%) 2005%’si Harcamalar42.18442.6681,1155.62827,4 Faiz Harcamaları Faiz Harcamaları20.07716.181-19,456.44028,7 Sosyal Güvenlik Har.(*) Sosyal Güvenlik Har.(*)6.0567.80228,821.99935,5 Gelirler31.94037.19616,5126.49029,4 Vergi Gelirleri Vergi Gelirleri24.73430.53923,5106.61728,6 Bütçe Dengesi -10.244-5.472-46,6-29.13818,8 Faiz Dışı Denge 9.83310.7098,927.30339,2 - Ocak-Nisan 2005 döneminde bütçe açığı %46,6 daralmıştır. - Faiz dışı fazlada ise yılsonu hedefinin %39,2’sine ulaşılmıştır. - Ocak-Nisan 2005 döneminde bütçe açığı %46,6 daralmıştır. - Faiz dışı fazlada ise yılsonu hedefinin %39,2’sine ulaşılmıştır. Kaynak: Maliye Bakanlığı (*): Emekli Sandığı, SSK, Bağ-Kur ve İşsizlik Fonu kalemlerinin toplamıdır. Kaynak: Maliye Bakanlığı (*): Emekli Sandığı, SSK, Bağ-Kur ve İşsizlik Fonu kalemlerinin toplamıdır.

: Emekli Sandığı, SSK, Bağ-Kur ve İşsizlik Fonu kalemlerinin toplamıdır. Kaynak: Maliye Bakanlığı (*): Emekli Sandığı, SSK, Bağ-Kur ve İşsizlik Fonu kalemlerinin toplamıdır..")

5

5 KAMU MALİYESİ / Ocak - Nisan 2005 Ocak-Nisan Ocak-Nisan (%)200420042005 Gelirler/Toplam Harcamalar 78,475,787,2 Vergi Gelirleri/Toplam Harcamalar 64,358,671,6 Faiz Harcamaları/Toplam Harcamalar 40,347,637,9 Faiz Harcamaları/Vergi Gelirleri 62,781,253,0 Sosyal Güvenlik Harcamaları/ Toplam Harcamalar 13,814,418,3 2005 yılında da sosyal güvenlik harcamaları dışındaki temel rasyolar iyileşmeye devam etmektedir. Kaynak: Maliye Bakanlığı verilerinden hesaplanmıştır. Temel Rasyolar

6

6 KAMU MALİYESİ / Ocak – Nisan 2005 Ocak-Nisan Ocak-Nisan (%)200420042005 Doğrudan Vergiler Doğrudan Vergiler31,129,528,9 Gelir, Kar ve Sermaye Kazanç. Üz. Al. Ver. Gelir, Kar ve Sermaye Kazanç. Üz. Al. Ver.29,527,626,9 Mülkiyet Üzerinden Alınan Vergiler Mülkiyet Üzerinden Alınan Vergiler1,61,92,0 Dolaylı Vergiler 68,970,571,1 Dahilde Alınan Mal ve Hizmet Vergileri Dahilde Alınan Mal ve Hizmet Vergileri50,151,953,1 Uluslararası Ticaret ve Muame. Al. Ver. Uluslararası Ticaret ve Muame. Al. Ver.18,818,618,0 Dolaylı vergiler toplam vergi gelirleri içindeki yüksek payını korumaya devam etmektedir. Kaynak: Maliye Bakanlığı verilerinden hesaplanmıştır. Vergi Gelirlerinin Dağılımı (%)

.")

7

7 KAMU MALİYESİ 2005-2007 döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) 2005-2007 döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir. 2005-2007 döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) 2005-2007 döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir.

döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) döneminde de sıkı maliye politikası izlenecektir. (IMF, yeni stand-by) Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Bütçe dengesindeki olumlu performansın devamı kuvvetle muhtemel görülmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir. Azalmaya devam eden kamu kesimi borçlanma ihtiyacının, faizlerin daha da düşmesine yardımcı olması beklenmektedir..")

8

8 KAMU MALİYESİ / Kamu Net Borç Stoku (trilyon TL) 20002001200220032004 Net İç Borç Stoku 47.73793.125127.198172.274197.134 Net Dış Borç Stoku 24.43366.62188.84078.81575.061 Net Kamu Borç Stoku 72.170159.746216.038251.089272.195 Net İç Borç Stoku/GSMH (%) 38,052,846,248,346,0 Net Dış Borç Stoku/GSMH (%) 19,537,732,322,117,5 Net Borç Stoku/GSMH (%) 57,590,578,570,463,5 Kaynak: Hazine Müsteşarlığı Kamu net borç stoku giderek artmaktadır. Bununla birlikte, stokun GSMH’ya oranı azalma eğilimindedir.

9

9 KAMU MALİYESİ / Konsolide Bütçe Borç Stoku Kaynak: Hazine Müsteşarlığı Nisan NisanDeğişim (milyar $) 200420042005(%) Konsolide Bütçe İç Borç Stoku 167,3143,2170,619,1 Konsolide Bütçe Dış Borç Stoku 68,562,367,48,2 Konsolide Bütçe Toplam Borç Stoku 235,8205,5238,015,8 Konsolide bütçe toplam borç stoku Nisan ayında geçtiğimiz yılın aynı dönemine göre YTL bazında %11,4, dolar bazında %15,8 yükselmiştir.. Nisan NisanDeğişim (milyar YTL) 200420042005(%) Konsolide Bütçe İç Borç Stoku 224,5206,2236,214,5 Konsolide Bütçe Dış Borç Stoku 92,089,793,34,0 Konsolide Bütçe Toplam Borç Stoku 316,5295,9329,511,4

(%) Konsolide Bütçe İç Borç Stoku 224,5206,2236,214,5 Konsolide Bütçe Dış Borç Stoku 92,089,793,34,0 Konsolide Bütçe Toplam Borç Stoku 316,5295,9329,511,4.")

10

10 Kaynak: Hazine Müsteşarlığı Döviz / Faiz Yapısı Nisan 2004 Nisan 2005 Milyar YTL Değişken 99,0 Sabit 98,0 Döviz 39,2 Toplam 236,2 Toplam 236,2 Milyar YTL Değişken 99,0 Sabit 98,0 Döviz 39,2 Toplam 236,2 Toplam 236,2 Milyar YTL Değişken 88,8 Sabit 78,9 Döviz 38,5 Toplam 206,2 Toplam 206,2 Milyar YTL Değişken 88,8 Sabit 78,9 Döviz 38,5 Toplam 206,2 Toplam 206,2 Nisan 2005 itibariyle döviz cinsinden ve dövize endeksli borçların iç borç stoku içindeki payı %16,6’ya gerilemiştir. KAMU MALİYESİ / İç Borç Stoku

11

11 TÜFEÜFE Uçtan Uca Enflasyon(%) (2003=100) Ocak 2005 9,2310,70 Şubat 2005 8,6910,58 Mart 2005 7,9411,33 Nisan 2005 8,1810,17 Kaynak: DİE Nisan ayı sonu itibariyle uçtan uca TÜFE yılsonu hedefi civarına geriledi. II- ENFLASYON

12

12 TÜFE TÜFEÜFE 2005200420052004 (%) (2003=100) (1994=100) (1994=100) Nisan0,710,591,212,65 Ocak-Nisan1,552,792,189,33 Uçtan Uca Yıllık 8,1810,1810,178,91 Yıllık Ortalama 8,4220,0114,9617,03 Kaynak: DİE İlk dört aylık dönemde TÜFE %1,55, ÜFE ise %2,18 olarak gerçekleşti. ENFLASYON

13

13 ENFLASYON Kaynak: DİE İmalat sanayii fiyatları Nisan 2005’te geçtiğimiz yılın aynı ayına göre %14 arttı. İmalat Sanayii Uçtan Uca Fiyat Artışları (%) 2004 2005

")

14

14 Kaynak: TCMB Yıl sonu ve gelecek 12 aya ilişkin enflasyon beklentileri, faizlerdeki gerilemenin devam edebileceği görüşünü desteklemektedir. ENFLASYON / Bekleyişler TÜFE Beklentisi (%) TÜFE Beklentisi (%) Yıl Sonu Gelecek 12 Ay Ocak 1. 8,48,2 2.8,38,1 Şubat 1. 8,17,7 2.8,07,7 Mart 1. 7,67,2 2.7,67,2 Nisan 1. 7,57,2 2.7,57,1 Mayıs 1. 7,67,2 2.7,57,1

TÜFE Beklentisi (%) Yıl Sonu Gelecek 12 Ay Ocak 1. 8,48,2 2.8,38,1 Şubat 1. 8,17,7 2.8,07,7 Mart 1. 7,67,2 2.7,67,2 Nisan 1. 7,57,2 2.7,57,1 Mayıs 1. 7,67,2 2.7,57,1.")

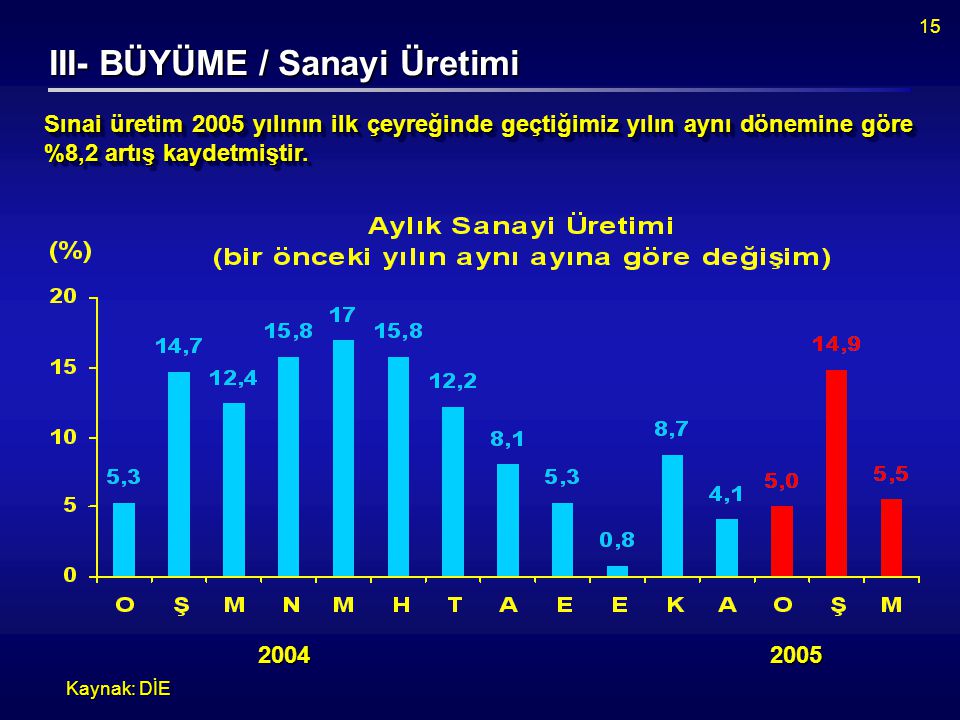

15

15 III- BÜYÜME / Sanayi Üretimi Kaynak: DİE Sınai üretim 2005 yılının ilk çeyreğinde geçtiğimiz yılın aynı dönemine göre %8,2 artış kaydetmiştir. 20042005

16

16 BÜYÜME / Kapasite Kullanım Oranı Kaynak: DİE 20042005

17

17 İSTİHDAM Kaynak: DİE 2005 yılının 1. çeyreğinde işsizlik oranı %11,7 olarak gerçekleşti.

18

18 İSTİHDAM (Bin Kişi) 2004/I2004/II2004/III2004/IV Şubat (*) İşgücü22.73224.45725.26524.29723.588 İstihdam Edilenler İstihdam Edilenler19.90222.18822.87421.87020.838 Eksik İstihdam Eksik İstihdam1.1751.0021.010764846 İşsiz İşsiz2.8302.2692.3902.4282.750 İşgücüne Dahil Olmayanlar 26.75025.23624.67925.89126.864 İşgücüne Katılma Oranı (%) 45,949,250,648,446,8 İşsizlik Oranı (%) 12,49,39,510,011,7 (*) Ocak-Mart döneminin ortalamasıdır. Kaynak: TCMB (*) Ocak-Mart döneminin ortalamasıdır. Kaynak: TCMB

Ocak-Mart döneminin ortalamasıdır. Kaynak: TCMB.")

19

19 DIŞ TİCARET Ocak-Mart 2004 Ocak – Mart 2005 Ocak – Mart 2005 Değer (milyon $) Pay (%) Değer (milyon $) Pay (%) Değişim (%) İhracat13.500100,017.058100,026,4 Sermaye malları Sermaye malları1.3199,82.01411,852,7 Ara malları Ara malları5.40740,17.03241,230,0 Tüketim malları Tüketim malları6.73649,97.97746,818,4 Diğerleri Diğerleri380,3350,2-7,8 İthalat20.921100,025.706100,022,9 Sermaye malları Sermaye malları3.60917,24.02615,711,6 Ara malları Ara malları14.67570,118.97373,829,3 Tüketim malları Tüketim malları2.52212,12.65110,35,1 Diğerleri Diğerleri1160,6560,2-51,4 Dış Ticaret Dengesi -7.4218.64826,4 İhracatın ithalatı karşılama oranı (%) 64,566,452,7 Kaynak: DİE Ocak-Mart 2005 döneminde, tüketim mallarınınithalatı yavaşlamış, ihracatın ithalatı karşılama oranı artış göstermiştir. Ocak-Mart 2005 döneminde, tüketim mallarının ithalatı yavaşlamış, ihracatın ithalatı karşılama oranı artış göstermiştir.

20

20 - İlk 3 aylık dönemde, cari açık %17,5 artarak $6,3 milyara ulaşmıştır. - Son 12 aylık cari açık ise $16,5 milyara yükselmiştir. - İlk 3 aylık dönemde, cari açık %17,5 artarak $6,3 milyara ulaşmıştır. - Son 12 aylık cari açık ise $16,5 milyara yükselmiştir. Ocak-MartDeğişim (milyon $) 200020012002200320042004(I)2005(II) (II/I) (%) Cari İşlemler Hesabı -9.8193.390-1.522-8.037-15.543-5.377-6.31717,5 Sermaye ve Finans Hes. 12.581-1.7191.3723.00312.6896.3254.568-27,8 - Doğrudan Yatırımlar 1122.7698881.3511.90751558613,8 - Portföy Yatırımları 1.022-4.515-5932.4658.0232.7993.23215,5 - Hisse Senetleri - Hisse Senetleri489-79-169051.4275031.446187,5 - Borç Senetleri - Borç Senetleri1.126-3.6481.5192.9467.9842.1562.95136,9 - Diğer Yatırımlar 11.801-2.6677.2303.2343.5832.7974.02543,9 - Rezerv Varlıklar -3542.694-6.153-4.047-824214-3.275- Net Hata ve Noksan -2.762-1.6711505.0342.854-9481.749- Dış Finansman İhtiyacı (*) -12.5811.719-1.372-3.003-12.689-6.325-4.568-27,8 Cari İşlemler Dengesi/GSMH (%) 4,92,3-0,8-3,4-5,2--- Dış Finansman İhtiyacı/GSMH (%) -6,21,2-0,8-1,3-4,2--- (*) Cari işlemler dengesi ve net hata noksan kalemlerinin toplamıdır. Kaynak: TCMB (*) Cari işlemler dengesi ve net hata noksan kalemlerinin toplamıdır. Kaynak: TCMB CARİ İŞLEMLER DENGESİ CARİ İŞLEMLER DENGESİ

(I)2005(II) (II/I) (%) Cari İşlemler Hesabı ,5 Sermaye ve Finans Hes ,8 - Doğrudan Yatırımlar ,8 - Portföy Yatırımları ,5 - Hisse Senetleri - Hisse Senetleri ,5 - Borç Senetleri - Borç Senetleri ,9 - Diğer Yatırımlar ,9 - Rezerv Varlıklar Net Hata ve Noksan Dış Finansman İhtiyacı (*) ,8 Cari İşlemler Dengesi/GSMH (%) 4,92,3-0,8-3,4-5,2--- Dış Finansman İhtiyacı/GSMH (%) -6,21,2-0,8-1,3-4,2--- (*) Cari işlemler dengesi ve net hata noksan kalemlerinin toplamıdır. Kaynak: TCMB (*) Cari işlemler dengesi ve net hata noksan kalemlerinin toplamıdır. Kaynak: TCMB CARİ İŞLEMLER DENGESİ CARİ İŞLEMLER DENGESİ.")

21

21 CARİ İŞLEMLER DENGESİ / Bekleyişler İthal Ürün Satışları (adet) Binek Araçları Hafif Ticari Araçlar Toplam 2004311.668110.906422.574 Ocak 2005 8.2954.38012.675 Şubat 2005 14.4517.34921.800 Mart 2005 26.85411.13137.985 Nisan 2005 23.4909.53433.024 Ocak-Nisan 2004 (I) 98.11127.749125.860 Ocak- Nisan 2005 (II) 73.09032.394105.484 Değişim (%) (II/I) -25,516,7-16,2 - Kara taşıtları ithalatı, 2004 yılında %90 artarak $10,2 milyara ulaşmıştır. - Ocak-Nisan 2005 döneminde adet bazında ithal ürün satışları %16,2 daralmıştır. - Kara taşıtları ithalatı, 2004 yılında %90 artarak $10,2 milyara ulaşmıştır. - Ocak-Nisan 2005 döneminde adet bazında ithal ürün satışları %16,2 daralmıştır. İthalat / Otomotiv İthalatı Kaynak: Otomotiv Sanayicileri Derneği

22

22 CARİ İŞLEMLER DENGESİ / Bekleyişler 24 Mayıs 2005 tarihinde International Petroleum Exchange’de oluşan vadeli fiyatlardır. 2004 yılında petrolün ortalama fiyatı $/varil 38,4, 2005 yılının ilk dört ayında ise $48,6 olarak gerçekleşmiştir. İthalat / Petrol Fiyatları

23

23 Vadeli piyasalar, 2005 sonuna kadar ABD’de faizlerin %3,75’e kadar yükseltilebileceğini tahmin etmektedir. 24 Mayıs 2005 itibariyle Kaynak: Chicago Board of Trade CARİ İŞLEMLER DENGESİ / Bekleyişler Finansman/ ABD Faiz Oranları

24

24 CARİ İŞLEMLER DENGESİ / Bekleyişler 24 Mayıs 2005 itibariyledir. Kaynak: JP Morgan 24 Mayıs 2005 itibariyledir. Kaynak: JP Morgan Nisan ayında kaydedilen yükselişe rağmen Türkiye’nin risk primi genel endeksin altında seyretmeye devam etmektedir. 387 329 Finansman / EMBI+

25

25 24 Mayıs 2005 itibariyle Kaynak: Reuters 24 Mayıs 2005 itibariyle Kaynak: Reuters CARİ İŞLEMLER DENGESİ / Bekleyişler 10 yıllık ABD hazine tahvilinin getirisi kritik seviyenin altında seyretmektedir. Finansman / ABD Hazine Tahvilleri Kritik Seviye

26

26 CARİ İŞLEMLER DENGESİ / Bekleyişler Kaynak: IIF (T): Tahmin (P): Projeksiyon Kaynak: IIF (T): Tahmin (P): Projeksiyon FinansmanFinansman Gelişmekte Olan Piyasalara Fon Girişleri (milyar $) 2001200220032004(T)2005(P) Özel Sermaye Akımları (net) 125,7120,4207,6303,4310,7 Sermaye Yatırımları (net) Sermaye Yatırımları (net)144,5118,8125,1176,7184,9 Doğrudan Yatırımlar Doğrudan Yatırımlar134,3117,792,7138,3148,2 Portföy Yatırımları Portföy Yatırımları10,21,132,538,536,7 Özel Kreditörler (net) Özel Kreditörler (net)-18,81,682,5126,7125,9 Banka Banka-26,3-3,930,654,246,2 Banka-Dışı Banka-Dışı7,55,451,972,579,7

: Tahmin (P): Projeksiyon Kaynak: IIF (T): Tahmin (P): Projeksiyon FinansmanFinansman Gelişmekte Olan Piyasalara Fon Girişleri (milyar $) (T)2005(P) Özel Sermaye Akımları (net) 125,7120,4207,6303,4310,7 Sermaye Yatırımları (net) Sermaye Yatırımları (net)144,5118,8125,1176,7184,9 Doğrudan Yatırımlar Doğrudan Yatırımlar134,3117,792,7138,3148,2 Portföy Yatırımları Portföy Yatırımları10,21,132,538,536,7 Özel Kreditörler (net) Özel Kreditörler (net)-18,81,682,5126,7125,9 Banka Banka-26,3-3,930,654,246,2 Banka-Dışı Banka-Dışı7,55,451,972,579,7")

27

27 Kaynak: TCMB 13 Mayıs 2005 itibariyledir. Kaynak: TCMB 13 Mayıs 2005 itibariyledir. CARİ İŞLEMLER DENGESİ / Döviz Rezervleri Merkez Bankası’nın döviz rezervleri son yılların en yüksek seviyesindedir. FinansmanFinansman

28

28 Kaynak: TCMB CARİ İŞLEMLER DENGESİ / Piyasa Beklentisi Milyon $ Ocak 1. -12.637 2.-13.079 Şubat 1. -13.836 2.-13.969 Mart 1. -14.875 2.-14.941 Nisan 1. -15.050 2.-14.964 Mayıs 1. -15.178 2.-15.716

29

29 CARİ İŞLEMLER DENGESİ / Değerlendirme 2005 yılında; -Büyümedeki beklentiler paralelinde - Ara malı ve yatırım malı ithalatındaki yavaşlamaya ve - Ara malı ve yatırım malı ithalatındaki yavaşlamaya ve - Turizm gelirlerindeki artışa - Turizm gelirlerindeki artışa bağlı olarak yıl sonu cari işlemler açığının GSMH’ya oranının %4-4,5 aralığında gerçekleşeceğini tahmin etmekteyiz. -Geçen yıla kıyasla cari açığın daha büyük bir kısmının doğrudan yatırımlarla finanse edileceğini beklemekteyiz. 2005 yılında; -Büyümedeki beklentiler paralelinde - Ara malı ve yatırım malı ithalatındaki yavaşlamaya ve - Ara malı ve yatırım malı ithalatındaki yavaşlamaya ve - Turizm gelirlerindeki artışa - Turizm gelirlerindeki artışa bağlı olarak yıl sonu cari işlemler açığının GSMH’ya oranının %4-4,5 aralığında gerçekleşeceğini tahmin etmekteyiz. -Geçen yıla kıyasla cari açığın daha büyük bir kısmının doğrudan yatırımlarla finanse edileceğini beklemekteyiz.

30

30 (Milyon YTL) 26 Aralık 2003(I) 31 Aralık 2004(II) 13 Mayıs 2005 (III) Değişim (III/II)(%) Menkul Kıymetler Portföyü 104.966123.695131.5846,4 Kredi Hacmi (Mali Kesim Hariç) 63.18397.329110.91814,0 YTL YTL33.89162.54173.12416,9 YP YP29.29234.78837.7938,6 Bireysel Krediler Bireysel Krediler12.84334.93042.26021,0 Tüketici ve Taksitli Ticari Krediler Tüketici ve Taksitli Ticari Krediler5.81321.01027.43330,6 Tüketici Kredileri Tüketici Kredileri5.81312.73117.96441,1 Konut Kredileri Konut Kredileri7862.6314.83683,8 Taşıt Kredileri Taşıt Kredileri1.7774.1944.74213,1 Bireysel ve Kurumsal Kredi Kartları Bireysel ve Kurumsal Kredi Kartları7.03013.92014.8276,5 Kaynak : BDDK IV- BANKACILIK SEKTÖRÜ (Geçici, yurtiçi ve yurtdışı şubeler konsolide)

26 Aralık 2003(I) 31 Aralık 2004(II) 13 Mayıs 2005 (III) Değişim (III/II)(%) Menkul Kıymetler Portföyü ,4 Kredi Hacmi (Mali Kesim Hariç) ,0 YTL YTL ,9 YP YP ,6 Bireysel Krediler Bireysel Krediler ,0 Tüketici ve Taksitli Ticari Krediler Tüketici ve Taksitli Ticari Krediler ,6 Tüketici Kredileri Tüketici Kredileri ,1 Konut Kredileri Konut Kredileri ,8 Taşıt Kredileri Taşıt Kredileri ,1 Bireysel ve Kurumsal Kredi Kartları Bireysel ve Kurumsal Kredi Kartları ,5 Kaynak : BDDK IV- BANKACILIK SEKTÖRÜ (Geçici, yurtiçi ve yurtdışı şubeler konsolide)")

31

31 (Milyon YTL) 26 Aralık 2003(I) 31 Aralık 2004(II) 13 Mayıs 2005 (III) Değişim (III/II)(%) Toplam Mevduat (*) 152.400191.360197.2273,1 YTL YTL77.614106.075115.6879,1 YP YP74.78685.28581.540-4,4 YP (Milyon $) YP (Milyon $)53.55263.55260.613-4,6 Banka Dışı Kesimin DİBS Portföyü (**) 58.88881.25088.9279,4 YTL YTL50.08569.66376.2459,4 YP YP8.80311.58712.6829,5 Yatırım Fonları 17.29924.57323.7418,2 Müşterilerle Yapılan Repo Hacmi 3.0791.6511.95318,3 Kaynak : BDDK, SPK, TCMB BANKACILIK SEKTÖRÜ (Geçici, yurtiçi ve yurtdışı şubeler konsolide) (*) Bankalararası hariç. (**): Piyasa değeri (Geçici, yurtiçi ve yurtdışı şubeler konsolide) (*) Bankalararası hariç. (**): Piyasa değeri

: Piyasa değeri (Geçici, yurtiçi ve yurtdışı şubeler konsolide) (*) Bankalararası hariç. (**): Piyasa değeri.")

32

32 (Milyon $) 26 Aralık 2003 31 Aralık 2004 13 Mayıs 2005 Yabancı Para Net Genel Pozisyonu 263-71-474 Kamu Kamu22837976 Özel Özel-138-519-608 Yabancı Yabancı39183 Kaynak : BDDK BANKACILIK SEKTÖRÜ (Geçici, yurtiçi ve yurtdışı şubeler konsolide)

26 Aralık Aralık Mayıs 2005 Yabancı Para Net Genel Pozisyonu Kamu Kamu Özel Özel Yabancı Yabancı39183 Kaynak : BDDK BANKACILIK SEKTÖRÜ (Geçici, yurtiçi ve yurtdışı şubeler konsolide)")

33

33 RİSKLER Önümüzdeki dönemde; -29 Mayıs’ta Fransa’da, 1 Haziran’da Hollanda’da yapılacak AB Anayasası ile ilgili referandumun, -Almanya’da yapılacak seçim sonuçlarının, -AB ile müzakereler kapsamında Kıbrıs konusundaki gelişmelerin, -ABD’nin faiz politikasının, -Petrol fiyatlarındaki dalgalanmanın, -ABD’nin Suriye ve İran’a yönelik politikalarının, -Seçim sonrası dönemde Irak’ta yaşanan belirsizliklerin, piyasalardaki gelişmeleri etkilemesi beklenmektedir. Önümüzdeki dönemde; -29 Mayıs’ta Fransa’da, 1 Haziran’da Hollanda’da yapılacak AB Anayasası ile ilgili referandumun, -Almanya’da yapılacak seçim sonuçlarının, -AB ile müzakereler kapsamında Kıbrıs konusundaki gelişmelerin, -ABD’nin faiz politikasının, -Petrol fiyatlarındaki dalgalanmanın, -ABD’nin Suriye ve İran’a yönelik politikalarının, -Seçim sonrası dönemde Irak’ta yaşanan belirsizliklerin, piyasalardaki gelişmeleri etkilemesi beklenmektedir.

Benzer bir sunumlar

Kaynak: TÜİK.>")

>")

>")