Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU

2012

2

Yeni Sistem UYGULAMA Stratejik Plan Misyon Vizyon Stratejik amaçlar

Stratejik hedefler Performans Programı Öncelikler Performans hedefleri Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri UYGULAMA Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi TBMM/Yerel Meclis Hesapverme sorumluluğu

3

KAMU MALİ YÖNETİMİ Kamu mali yönetimi, kamu kaynaklarının yönetimi ile ilgili kurumları ve süreçleri kapsar. Bu süreç üç aşamadan meydana gelir. Politikaların ve önceliklerin belirlenmesi Kaynakların belirlenen politikalara uygun olarak tahsis edilmesi Kamu kaynaklarının ekonomik, etkin ve verimli bir şekilde elde edilmesi ve kullanılmasını sağlamaya yönelik kontrol ve denetim mekanizmalarının kurulması Maliye politikasını etkili bir şekilde yürütme yeteneği kamu mali yönetiminin kapasitesine bağlıdır.

4

KAMU MALİ YÖNETİMİ-2 Politikaların ve önceliklerin belirlenmesi Türkiye’nin temel politika belgeleri beş yıllık kalkınma planları ve yıllık programlardır. Politika ve öncelikler belirlenirken özellikle ülkenin makroekonomik dengeleri ve kaynak kısıtı dikkate alınır. Etkin çalışan bir devletin, kaynak kısıtını da dikkate alarak stratejik kararlar vermesi, bu kararları uygulamak için orta vadeli planlar yapması ve bu politikaları destekleyecek şekilde bütçe yapması gerekir. Bu da politika üretme kapasitesinin ve bütçe süreçlerinin güçlendirilmesine bağlıdır.

5

KAMU MALİ YÖNETİMİ-3 Kaynakların belirlenen önceliklere uygun olarak tahsisi Bütçe; Kıt kaynakların tahsis aracıdır. İktisadi plan ve politikaların gerçekleştirilme aracıdır. Kamunun ortak ihtiyaçlarının ne kadarının devlet eliyle karşılanacağını gösteren temel bir siyasi tercihtir. Hükümet politikasının mali yansımasıdır.

6

5018 SAYILI KANUN ÖNCESİ MALİ SİSTEMİMİZDEKİ EKSİKLİKLER

Bütçe birliği ilkesinden uzaklaşılmış olması, Bütçe planlaması ve uygulamalarının mali yılla sınırlı olması, Kalkınma planları ve bütçeler arasında gereken ölçüde bir bağ kurulamaması, Bütçe uygulamalarında kamu idarelerine yeterli inisiyatif tanınmaması, Kamu harcamalarında etkin bir denetimin gerçekleştirilememesi, Sayıştay denetiminin sınırlı olması, Kamuoyuna istenilen düzeyde bilgi üretilememesi, Kamu mali yönetimi ve kontrol sistemimizin uluslararası standartlara ve Avrupa Birliği normlarına uygun olmaması,

7

5018 SAYILI KANUNUN AMACI ETKİLİ, EKONOMİK VE VERİMLİ,

KALKINMA PLANLARI VE PROGRAMLARDA YER ALAN POLİTİKA VE HEDEFLER DOĞRULTUSUNDA KAMU KAYNAKLARININ ETKİLİ, EKONOMİK VE VERİMLİ, BİR ŞEKİLDE ELDE EDİLMESİ VE KULLANILMASINI, HESAP VEREBİLİRLİĞİ MALİ SAYDAMLIĞI SAĞLAMAK

8

KAMU KAYNAĞI Borçlanma suretiyle elde edilen imkânlar dâhil kamuya ait; Gelirler, Taşınırlar, Taşınmazlar, Hesaplarda bulunan para, Alacak ve haklar, Her türlü değerleri,

9

MALİ KONTROL Kamu kaynaklarının;

Belirlenmiş amaçlar doğrultusunda, İlgili mevzuatla belirlenen kurallara uygun, Etkili, ekonomik ve verimli bir şekilde kullanılmasını sağlamak için, oluşturulan kontrol sistemi ile kurumsal yapı, yöntem ve süreçleri,

10

Yeni Sistem UYGULAMA Stratejik Plan Misyon Vizyon Stratejik amaçlar

Stratejik hedefler Performans Programı Öncelikler Performans hedefleri Faaliyet/projeler Kaynak ihtiyacı Performans Göstergeleri İdare Bütçesi Harcama birimleri Kaynak tahsisi Temel performans göstergeleri UYGULAMA Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Performans göstergeleri hedef ve gerçekleşmeleri Sapma ve nedenleri Öneriler Denetim ve Değerlendirme Performans Denetimi Performans Değerlendirmesi TBMM/Yerel Meclis Hesapverme sorumluluğu

11

KAMU MALİ YÖNETİMİ-4 Kamu kaynaklarının kullanımının kontrol ve denetimine ilişkin mekanizmaların kurulması Bu mekanizmalar mali kontrol olarak adlandırılmaktadır. İç kontrol İç denetim Dış denetim Denetim mekanizmasının diğer bir unsuru ise mali raporlama ve buna uygun bütçe kod yapısı ve devlet muhasebesinin varlığıdır. Mali raporlamanın gelişmesi, şeffaflık ve hesap verebilirliğin temel unsurlarındandır.

12

MALİ YÖNETİM VE KONTROL YAPISI

GÜNEY AVRUPA MODELİ ÜST YÖNETİCİ Mali Hizmetler Birimi İç Denetim Birimi Muhasebe Birimi Harcama Birimi Harcama Birimi Harcama Birimi Harcama sonrası Denetim ÖN MALİ KONTROL İç Kontrol

13

Gerçekleştirme Görevlileri

HESAP VERME SORUMLULUĞU TBMM BAŞBAKAN Bakan Üst yönetici Harcama Yetkilisi Gerçekleştirme Görevlileri 13

14

Katılımcı ve paylaşımcı yönetim Saydam ve hesap verebilir

GELENEKSEL ANLAYIŞ MODERN ANLAYIŞ Merkezi planlama Merkezden yönetim Hiyerarşik yönetim Kuralcı ve bürokratik içe dönüklük Girdi odaklı Mevzuata uygunluk denetimi Kusursuz Sorumluluk Stratejik planlama Yerinden yönetim Katılımcı ve paylaşımcı yönetim Saydam ve hesap verebilir Çıktı ve hedef odaklı Performans denetimi Nispi Kusurlu Sorumluluk

15

5018 SAYILI KANUNUN KAPSAMI NEDİR ?

16

5018 sayılı KMYKK Kapsamı Nedir ?

17

Döner Sermaye İşletmeleri 5018 kapsamında mıdır?

Bu Kanun kapsamındaki kamu idarelerinde kurulmu döner sermaye işletmeleri ile fonlar, tarihine kadar tasfiye edilir. ( /10. md.) Bu Kanun kapsamında kamu idarelerinde kurulmuş döner sermaye işletmeleri ( – 5793/38. md.) tarihine kadar yeniden yapılandırılır. (Değişik üçüncü fıkra: 22/12/ /10 md.) Döner sermaye işletmeleri yeniden yapılandırılıncaya kadar bunların bütçelerinin hazırlanması, uygulanması, sonuçlandırılması ve muhasebesi ile kontrol ve denetimi Maliye Bakanlığınca yürürlüğe konulacak yönetmelikle belirlenir. İlgili Yönetmelik 5018 hükümlerini ve muhasebe hükümlerini içeren bir yönetmeliktir.

Bu Kanun kapsamında kamu idarelerinde kurulmuş döner sermaye işletmeleri ( – 5793/38. md.) tarihine kadar yeniden yapılandırılır. (Değişik üçüncü fıkra: 22/12/ /10 md.) Döner sermaye işletmeleri yeniden yapılandırılıncaya kadar bunların bütçelerinin hazırlanması, uygulanması, sonuçlandırılması ve muhasebesi ile kontrol ve denetimi Maliye Bakanlığınca yürürlüğe konulacak yönetmelikle belirlenir. İlgili Yönetmelik 5018 hükümlerini ve muhasebe hükümlerini içeren bir yönetmeliktir.")

18

YETKİLİLER ve SORUMLULUK ANLAYIŞI

19

Klasik gider süreci Saymanlar Tahakkuk memurları

İkinci derece ita amirleri (Sorumluluk üstlenmeleri halinde) Ödemeye esas teşkil eden belgeleri düzenleyen ve onaylayanlar (1050/22-E) Kusursuz Sorumluluk Modeli...

Ödemeye esas teşkil eden belgeleri düzenleyen ve onaylayanlar (1050/22-E) Kusursuz Sorumluluk Modeli...")

20

Harcama prosedüründe yapılan değişiklikler

Üst yönetici Harcama yetkilisi Gerçekleştirme görevlileri Muhasebe yetkilisi Yönetim Sorumluluğu Modeli...

22

Yönetim sorumluluğu modeli nedir?

Siyasi sorumluluk- TBMM / Başbakan İdari sorumluluk - Amire Mali sorumluluk – Denetim / Kamu zararı Performans sorumluluğu – Amir / TBMM Cezai sorumluluk - Yargı

23

MALİ SAYDAMLIK Madde 7- Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Sorumluluk kamu idarelerinde.

24

MALİ SAYDAMLIK Tüm gelir ve giderlerin bütçelerde yer alması,

Kanunda öngörülen bütçeler dışında bütçe yapılmaması, Stratejik planlar, bütçeler, kamu hesapları ve mali istatistiklerin kamuoyuna açık olması, Kamu idarelerinin kesin hesap ve faaliyet raporları düzenlemek suretiyle yetkili mercileri ve kamuoyunu bilgilendirmeleri,

25

MALİ SAYDAMLIK IMF “Mali Saydamlık (Şeffaflık) İyi Uygulamalar Tüzüğü” nün Görev ve sorumluluklar açık ve net olmalıdır. Bilginin kamuya açık olması Saydam bütçe hazırlığı, uygulaması ve raporlaması Verilerin güvenilirliği

26

VET EKONOMİKLİK VERİMLİLİK ETKİNLİK DIŞ FAKTÖRLER

KAYNAKLAR GİRDİLER ÇIKTILAR GETİRİLER EKONOMİKLİK VERİMLİLİK ETKİNLİK DIŞ FAKTÖRLER

27

HESAP VERME SORUMLULUĞU (I)

Hükümet, Kamu idareleri, Mali yönetimde görevli olanlar, HESAP VERME Kamu kaynaklarının Elde edilmesi Yönetimi, Kullanılmasında, yürüttükleri faaliyetler ile iş ve işlemleri nedeniyle, Hiyerarşik üstlere, Denetim ve değerlendirme yapmakla görevli kuruluşa (Sayıştay), Parlamentoya, Kamuoyuna,

, Parlamentoya, Kamuoyuna,")

28

Gerçekleştirme Görevlileri

HESAP VERME SORUMLULUĞU (II) TBMM BAŞBAKAN Bakan siyasi sorumlu Cezai sorumlular Üst yönetici Performans sorumlusu idari sorumlular Harcama Yetkilisi MALİ sorumlu Gerçekleştirme Görevlileri MALİ sorumlu 28

TBMM. BAŞBAKAN. Bakan. siyasi sorumlu. Cezai sorumlular. Üst yönetici. Performans sorumlusu. idari sorumlular. Harcama Yetkilisi. MALİ sorumlu. Gerçekleştirme Görevlileri. MALİ sorumlu. 28.")

29

HESAP VERME SORUMLULUĞU (III)

MADDE 31 – 5018 sayılı Kanunun 10 uncu maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir. "Bakanlar, kamu kaynaklarının etkili, ekonomik ve verimli kullanılması ile hukuki ve mali konularda Başbakana ve Türkiye Büyük Millet Meclisine karşı sorumludurlar."

30

Hesap verme sorumluluğu idari bir sorumluluktur.

HESAP VERME SORUMLULUĞU (IV) Hesap verme sorumluluğu idari bir sorumluluktur. Hesap verme sorumluluğunun gereği esas itibariyle raporlamayla yerine getirilmektedir. NASIL YERİNE GETİRİLECEK? Görev, yetki ve sorumlulukların açık olarak tanımlanması, Kaynakların elde edilmesi, kullanılması, muhasebeleştirilmesi ve raporlanması süreçlerinin belirlenmesi, Kamu idarelerinin faaliyet raporu düzenlemeleri,

Hesap verme sorumluluğu idari bir sorumluluktur. Hesap verme sorumluluğunun gereği esas itibariyle raporlamayla yerine getirilmektedir. NASIL YERİNE GETİRİLECEK Görev, yetki ve sorumlulukların açık olarak tanımlanması, Kaynakların elde edilmesi, kullanılması, muhasebeleştirilmesi ve raporlanması süreçlerinin belirlenmesi, Kamu idarelerinin faaliyet raporu düzenlemeleri,")

31

6085’de SORUMLULUK Sorumlular ve sorumluluk halleri

MADDE 7 – (1) Bu Kanunun sorumlular ve sorumluluk halleri uygulamasında; 5018 sayılı Kanun ve Sayıştay denetimi ile ilgili diğer kanunlarda belirtilen sorumlular ve sorumluluk halleri esas alınır. (2) Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar; kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur. Bu sorumluluğun yerine getirilip getirilmediği Türkiye Büyük Millet Meclisine sunulacak Sayıştay raporlarında belirtilir. Kamu zararına sebep olunan durumlar ise bu zararın tazminine ilişkin hükme bağlama işlemi ile sonuçlandırılır. (3) Sorumlular; mevzuata aykırı karar, işlem veya eylemleri ile illiyet bağı kurularak oluşturulan ilamda yer alan kamu zararından tek başlarına veya birlikte tazmin ile yükümlüdür.

Bu Kanunun sorumlular ve sorumluluk halleri uygulamasında; 5018 sayılı Kanun ve Sayıştay denetimi ile ilgili diğer kanunlarda belirtilen sorumlular ve sorumluluk halleri esas alınır. (2) Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar; kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur. Bu sorumluluğun yerine getirilip getirilmediği Türkiye Büyük Millet Meclisine sunulacak Sayıştay raporlarında belirtilir. Kamu zararına sebep olunan durumlar ise bu zararın tazminine ilişkin hükme bağlama işlemi ile sonuçlandırılır. (3) Sorumlular; mevzuata aykırı karar, işlem veya eylemleri ile illiyet bağı kurularak oluşturulan ilamda yer alan kamu zararından tek başlarına veya birlikte tazmin ile yükümlüdür.")

32

6085’de SORUMLULUK (4) Usulüne uygun biçimde görevlendirilmediği halde kendiliğinden veya verilen emir üzerine gelirleri tahakkuk ettiren, toplayan, harcayan ve bu işlemleri onaylayanlar, malları muhafaza eden ve idare edenlerle her türlü mali iş ve işlemleri yürütenlerin işlemleri bir hesaba dahil edilmediği takdirde, sorumluluk bu kişiler hakkında da uygulanır. Bu durum yöneticilerin yazılı emirleri üzerine meydana gelmiş ise sorumluluğa yöneticiler de ortak olur. (5) Bakanlar, kamu kaynaklarının etkili, ekonomik ve verimli kullanılması ile hukuki ve mali konularda Başbakana ve Türkiye Büyük Millet Meclisine karşı sorumludurlar. (6) Sayıştay tarafından gerçekleştirilen performans denetimleri mali ve hukuki sorumluluk doğurmaz.

Usulüne uygun biçimde görevlendirilmediği halde kendiliğinden veya verilen emir üzerine gelirleri tahakkuk ettiren, toplayan, harcayan ve bu işlemleri onaylayanlar, malları muhafaza eden ve idare edenlerle her türlü mali iş ve işlemleri yürütenlerin işlemleri bir hesaba dahil edilmediği takdirde, sorumluluk bu kişiler hakkında da uygulanır. Bu durum yöneticilerin yazılı emirleri üzerine meydana gelmiş ise sorumluluğa yöneticiler de ortak olur. (5) Bakanlar, kamu kaynaklarının etkili, ekonomik ve verimli kullanılması ile hukuki ve mali konularda Başbakana ve Türkiye Büyük Millet Meclisine karşı sorumludurlar. (6) Sayıştay tarafından gerçekleştirilen performans denetimleri mali ve hukuki sorumluluk doğurmaz.")

33

6085’de SORUMLULUK Hesapların verilmesi, muhasebe birimlerinin ve muhasebe yetkililerinin bildirilmesi MADDE 8 – (1) Kamu idarelerinin hesapları, muhasebe yetkilileri tarafından hazırlanarak üst yöneticiler veya görevlendirdiği harcama yetkilileri ile muhasebe yetkilileri tarafından denetime hazır bekletilir veya Sayıştayın bildireceği yere gönderilir. (2) Bu hesaplara ilişkin ve mevzuatına uygun olarak tutulan defter, kayıt ve belgelerden Sayıştaya sunulacak olanların çeşitleri, verilme yeri, süresi ve usulleri Sayıştay tarafından belirlenir. (3) Hesapların verilmemesinden doğan sorumluluk, hesapların Sayıştay tarafından istendiği tarihte görev başında bulunan muhasebe yetkilisi ile üst yönetici veya görevlendirdiği harcama yetkilisine aittir. (4) Sayıştay denetimine tabi kamu idareleri, her hesap yılı başında muhasebe birimlerini, muhasebe yetkililerinin ad ve soyadlarını Sayıştaya bildirmekle yükümlüdür. Yıl içinde yapılan değişiklikler, değişiklik tarihinden itibaren en geç bir ay içinde aynı şekilde Sayıştaya bildirilir.

Kamu idarelerinin hesapları, muhasebe yetkilileri tarafından hazırlanarak üst yöneticiler veya görevlendirdiği harcama yetkilileri ile muhasebe yetkilileri tarafından denetime hazır bekletilir veya Sayıştayın bildireceği yere gönderilir. (2) Bu hesaplara ilişkin ve mevzuatına uygun olarak tutulan defter, kayıt ve belgelerden Sayıştaya sunulacak olanların çeşitleri, verilme yeri, süresi ve usulleri Sayıştay tarafından belirlenir. (3) Hesapların verilmemesinden doğan sorumluluk, hesapların Sayıştay tarafından istendiği tarihte görev başında bulunan muhasebe yetkilisi ile üst yönetici veya görevlendirdiği harcama yetkilisine aittir. (4) Sayıştay denetimine tabi kamu idareleri, her hesap yılı başında muhasebe birimlerini, muhasebe yetkililerinin ad ve soyadlarını Sayıştaya bildirmekle yükümlüdür. Yıl içinde yapılan değişiklikler, değişiklik tarihinden itibaren en geç bir ay içinde aynı şekilde Sayıştaya bildirilir.")

34

6085’de SORUMLULUK Kamu idareleri ve görevlilerinin sorumluluğu

MADDE 9 – (1) Sorumlular veya diğer ilgililer, denetçilerin isteyecekleri bilgi, kayıt ve belgeleri vermeye, işlem, faaliyet ve malların fiili ve fiziki durumlarını geciktirmeksizin göstermeye mecburdurlar. (2) Sorumlular veya diğer ilgililerce verilemeyen veya gösterilemeyen belgeler ilgili kamu idarelerinden istenir. Sorumlular veya diğer ilgililer belgelerin asıllarını ve aslı gösterilemeyen belgelerin ikinci nüshalarını göstermek zorundadır. (3) Hesabı bu Kanun hükümlerine göre zamanında ve tam olarak vermeyen sorumlular veya diğer ilgililer ile Sayıştay denetimine giren kamu idareleri görevlilerinden, denetleme ve yargılama sırasında, istenilen her çeşit bilgi, belge ve defterleri vermeyen ve denetleme ve yargılamayı güçleştirenlerin aylıkları, Sayıştayın istemi üzerine ilgili kamu idarelerince, hesabı veya istenen bilgi, belge ve defterleri eksiksiz verinceye kadar yarım olarak ödenir. Yarım aylık kesilmeye başlandığı tarihten itibaren muhasebe yetkilileri en çok üç ay, diğer görevliler ise Sayıştayca belli edilen süre içinde yine hesabı veya istenilen bilgi, belge ve defterleri vermez veya denetleme ve yargılamayı güçleştiren sebepleri ortadan kaldırmazlarsa, bu defa ilgili kamu idarelerince mevzuatındaki usule göre görevden uzaklaştırılarak haklarında gerekli soruşturma veya kovuşturma yapılır.

Sorumlular veya diğer ilgililer, denetçilerin isteyecekleri bilgi, kayıt ve belgeleri vermeye, işlem, faaliyet ve malların fiili ve fiziki durumlarını geciktirmeksizin göstermeye mecburdurlar. (2) Sorumlular veya diğer ilgililerce verilemeyen veya gösterilemeyen belgeler ilgili kamu idarelerinden istenir. Sorumlular veya diğer ilgililer belgelerin asıllarını ve aslı gösterilemeyen belgelerin ikinci nüshalarını göstermek zorundadır. (3) Hesabı bu Kanun hükümlerine göre zamanında ve tam olarak vermeyen sorumlular veya diğer ilgililer ile Sayıştay denetimine giren kamu idareleri görevlilerinden, denetleme ve yargılama sırasında, istenilen her çeşit bilgi, belge ve defterleri vermeyen ve denetleme ve yargılamayı güçleştirenlerin aylıkları, Sayıştayın istemi üzerine ilgili kamu idarelerince, hesabı veya istenen bilgi, belge ve defterleri eksiksiz verinceye kadar yarım olarak ödenir. Yarım aylık kesilmeye başlandığı tarihten itibaren muhasebe yetkilileri en çok üç ay, diğer görevliler ise Sayıştayca belli edilen süre içinde yine hesabı veya istenilen bilgi, belge ve defterleri vermez veya denetleme ve yargılamayı güçleştiren sebepleri ortadan kaldırmazlarsa, bu defa ilgili kamu idarelerince mevzuatındaki usule göre görevden uzaklaştırılarak haklarında gerekli soruşturma veya kovuşturma yapılır.")

35

6085’de SORUMLULUK (4) Sayıştay ilamlarının infazını izlemeyen ve gereklerini yerine getirmeyenler hakkında da üçüncü fıkradaki hükümler uygulanır. (5) Kamu idareleri ve görevlileri, denetim ve inceleme ile görevlendirilmiş olanlara her türlü hesap, bilgi, belge ve kayıtları ibraz etmek, işlem, faaliyet ve malların fiili ve fiziki durumlarının görülmesini sağlamak, görevin düzenli olarak yapılmasını sağlayacak tedbirleri almak ve her türlü yardım ve kolaylığı göstermek zorundadır. (6) İlgili kamu idareleri bu madde hükümlerinin uygulanış ve sonucu hakkında Sayıştaya bilgi vermeye zorunludur. (7) Yukarıdaki hükümlere uymayanlar ile 6 ncı maddenin birinci ve ikinci fıkralarının gereklerini haklı bir sebebe dayanmaksızın tam olarak ve zamanında yerine getirmeyen ilgililer hakkında Sayıştayın istemi üzerine disiplin veya ceza kovuşturması yapılır.

Kamu idareleri ve görevlileri, denetim ve inceleme ile görevlendirilmiş olanlara her türlü hesap, bilgi, belge ve kayıtları ibraz etmek, işlem, faaliyet ve malların fiili ve fiziki durumlarının görülmesini sağlamak, görevin düzenli olarak yapılmasını sağlayacak tedbirleri almak ve her türlü yardım ve kolaylığı göstermek zorundadır. (6) İlgili kamu idareleri bu madde hükümlerinin uygulanış ve sonucu hakkında Sayıştaya bilgi vermeye zorunludur. (7) Yukarıdaki hükümlere uymayanlar ile 6 ncı maddenin birinci ve ikinci fıkralarının gereklerini haklı bir sebebe dayanmaksızın tam olarak ve zamanında yerine getirmeyen ilgililer hakkında Sayıştayın istemi üzerine disiplin veya ceza kovuşturması yapılır.")

36

Sorumluluk Sayıştay Genel Kurul Kararı

37

ÜST YÖNETİCİ

38

ÜST YÖNETİCİ KİMDİR ? Bakanlıklarda Müsteşar,

İl Özel idarelerinde Vali, Belediyelerde Belediye Başkanı, Diğer Kamu İdarelerinde en üst yönetici. Ancak Milli Savunma Bakanlığında Bakan üst Yöneticidir.

39

ÜST YÖNETİCİLERİN SORUMLULUĞU NEDİR?

Bütçelerinin kalkınma planına, kurumun stratejik plan ve performans programına uygun hazırlanması ve uygulanmasından, Sorumlulukları altındaki kaynakların, etkili, ekonomik ve verimli şekilde elde edilmesi ve kullanımını sağlamaktan,

40

ÜST YÖNETİCİLERİN SORUMLULUĞU NEDİR?

Kaynakların kayıp ve kötüye kullanılmasının önlenmesinden, Mali yönetim ve kontrol sisteminin işleyişinin gözetilmesi, izlenmesi ve bu Kanunda belirtilen görev ve sorumlulukların yerine getirilmesinden Bakana; Mahalli idarelerde ise meclislerine karşı sorumludurlar.

41

Üst yöneticiler, bu sorumluluğun gereklerini; - Harcama yetkilileri, - Mali hizmetler birimi ile - İç denetçiler aracılığıyla yerine getirirler.

42

Üst Yöneticilerin Yetkileri Nelerdir ?

1-Gelecek yıla veya yıllara sari işlere onay vermek 2-Harcama yetkilisini belirlemek 3-Şartlı bağış ve yardım için gelir ve ödenek kaydına izin vermek 4-İdari faaliyet raporunu hazırlamak 5-Muhasebe yetkilisini atamak 6-İç denetçiyi atamak 7-Kanunda sayılan para cezalarını vermek 8-Kamu alacaklarının silinmesine karar vermek

43

HARCAMA YETKİLİSİ

44

HARCAMA YETKİLİSİ KİMDİR ?

BÜTÇE İLE ÖDENEK TAHSİS EDİLEN HER BİR HARCAMA BİRİMİNİN EN ÜST YÖNETİCİSİ ÖDENEK GÖNDERME BELGESİ İLE ÖDENEK VERİLEN MERKEZ DIŞI BİRİMLERİN EN ÜST YÖNETİCİSİ

45

HARCAMA YETKİLİSİ KİMDİR ?

Analitik bütçe sınıflandırmasının üçüncü ve dördüncü düzeyinde yer alan birimler bütçeyle ödenek tahsis edilen harcama birimlerini, bu birimlerin en üst yöneticileri ise harcama yetkililerini ifade etmektedir.

46

ABS (Analitik Bütçe Sınıflandırması) ?

KURUM ADI : Vakıflar Genel Müdürlüğü KURUMSAL SINIFLANDIRMA AÇIKLAMA I II III IV 40 ÖZEL BÜTÇELER 18 VAKIFLAR GENEL MÜDÜRLÜĞÜ 32 Vakıf Hizmetleri Daire Başkanlığı 40 18 00 00 05 İnsan Kaynakları Daire Başkanlığı

47

Kanunların verdiği yetkiye istinaden -Yönetim kurulu, -İcra komitesi, -Komisyon ve benzeri kurul veya komite kararıyla yapılan harcamalarda, harcama yetkisinden doğan sorumluluk kurul, komite veya komisyona ait olur.

48

HARCAMA YETKİLİSİNİN SORUMLULUĞU NEDİR ?

Bütçelerden harcama yapılabilmesi, harcama yetkilisinin harcama talimatı vermesiyle mümkündür. Harcama Yetkilileri; Harcama talimatlarının bütçe ilke ve esaslarına, kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından, ödeneklerin etkili, ekonomik ve verimli kullanılmasından sorumludurlar.

49

HARCAMA TALİMATI Harcama talimatlarında; -Hizmet gerekçesi,

-Yapılacak işin konusu ve tutarı, -Süresi, -Kullanılabilir ödeneği, -Gerçekleştirme usulü ile -Gerçekleştirmeye ilişkin bilgiler yer alır.

50

Düzenlemeler Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1)

(31/12/2005 tarih ve 26040/4.M. sayılı RG) (Seri No: 2) (28 Nisan 2006 tarih ve sayılı RG) Mahalli İdareler Genel Müdürlüğü Tebliği ( tarih ve B050MAH074000l/45181 Sayılı )

(Seri No: 2) (28 Nisan 2006 tarih ve sayılı RG) Mahalli İdareler Genel Müdürlüğü Tebliği. ( tarih ve B050MAH074000l/45181 Sayılı )")

51

Harcama Yetkilisi Kimdir ?

Mali hizmetler birim amirliği ve muhasebe yetkilisi görevleri aynı kişide birleşen mahalli idarelerde, 5018 sayılı Kanunun “Mali Hizmetler Birimi” Başlıklı 60. maddesi gereğince, harcama yetkilisi ile muhasebe yetkilisi görevleri aynı kişide birleşemeyeceğinden, mali hizmetler biriminin harcama yetkilisi üst yönetici veya belirleyeceği herhangi bir kişi olacaktır.

52

Harcama Yetkilisinin Görevde Olmaması

Harcama Yetkilileri Hakkında Genel Tebliğ (Seri No: 1) Tarihli Mükerrer R.G. Harcama yetkilisinin; kanuni izin, hastalık, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi, vekaleten görevlendirilen kişidir.

Tarihli Mükerrer R.G. Harcama yetkilisinin; kanuni izin, hastalık, geçici görev, disiplin cezası uygulaması, görevden uzaklaştırma, ve benzeri nedenlerle geçici olarak görevinden ayrılması halinde ilgili harcama biriminin harcama yetkilisi, vekaleten görevlendirilen kişidir.")

53

Ödenek üstü harcama MADDE 70.-

Kamu zararı oluşturmamakla birlikte bütçelere, ayrıntılı harcama programlarına, serbest bırakma oranlarına aykırı olarak veya ödenek gönderme belgelerindeki ödenek miktarını aşan harcama talimatı veren harcama yetkililerine, her türlü aylık, ödenek, zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar para cezası verilir.

54

Para cezaları ve yetkili merciler

MADDE 73.- Bu Kanunda belirtilen para cezaları, ilgili kamu idaresinin üst yöneticisi tarafından verilir. Para cezaları, karar verilmesini izleyen ay başından başlamak üzere ve herhangi bir hüküm almaya gerek kalmaksızın; ilgililerine yapılan her türlü aylık, ödenek, zam, tazminat dâhil bir aylık net ödemelerin dörtte biri oranında kesilerek tahsil olunur.

55

GERÇEKLEŞTİRME GÖREVLİLERİ

56

GERÇEKLEŞTİRME GÖREVLİLERİ 5018/33

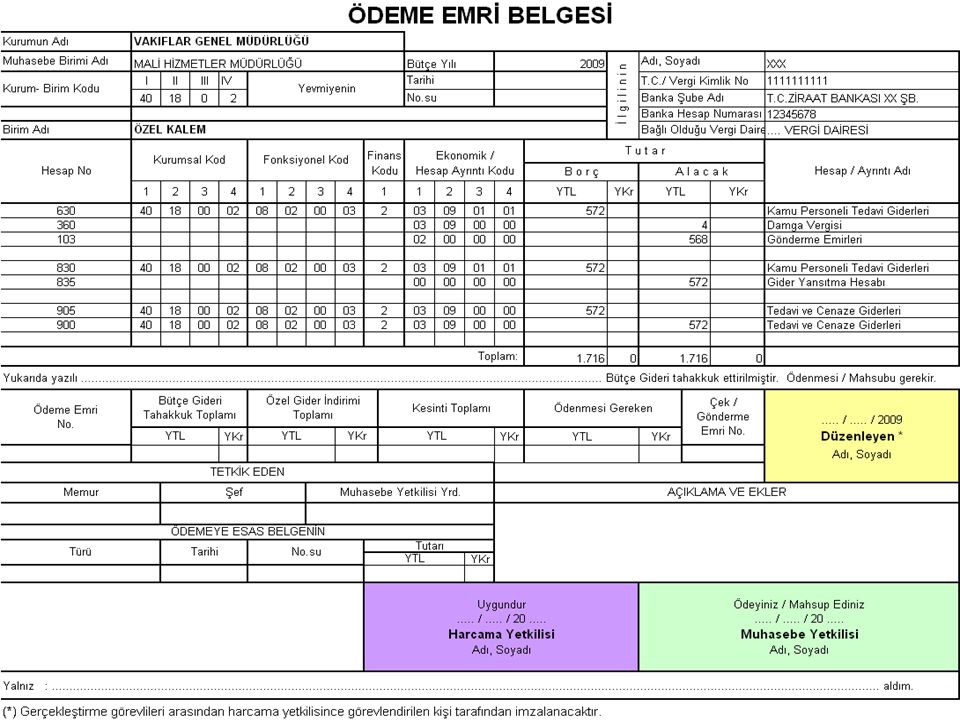

Bütçelerden bir giderin yapılabilmesi için iş, mal veya hizmetin belirlenmiş usul ve esaslara uygun olarak alındığının veya gerçekleştirildiğinin, görevlendirilmiş kişi veya komisyonlarca onaylanması ve gerçekleştirme belgelerinin düzenlenmiş olması gerekir. Giderlerin gerçekleştirilmesi; harcama yetkililerince belirlenen görevli tarafından düzenlenen ödeme emri belgesinin harcama yetkilisince imzalanması ve tutarın hak sahibine ödenmesiyle tamamlanır.

57

GERÇEKLEŞTİRME GÖREVLİLERİ

Gerçekleştirme görevlileri, harcama talimatı üzerine; işin yaptırılması, mal veya hizmetin alınması, teslim almaya ilişkin işlemlerin yapılması, belgelendirilmesi ve ödeme için gerekli belgelerin hazırlanması görevlerini yürütürler. Harcama yetkilisi ve mali kontrolü yapanlar hariç, bir giderin gerçekleştirilmesi sürecinde yer alan ihtiyaç gösteren, yaklaşık maliyeti hesaplayan, ihale evrakını hazırlayan, ihale ve muayene ve kabul komisyonunda yer alan görevliler ve ödeme emri belgesini düzenleyen görevli dahil bir giderin gerçekleştirilmesi sürecinde yer alan tüm görevlilerdir.

58

GERÇEKLEŞTİRME GÖREVLİLERİ-II

Harcamalara esas olmak üzere elektronik ortamda gerçekleştirilen veri girişini yapanlarda gerçekleştirme görevlisidir. Harcama sürecindeki asıl sorumlulardır. Hem yaptıkları işlerden, hem de süreç kontrolü gereği kendisinden önceki gerçekleştirme görevlilerinin işlemlerinden sorumludurlar.

59

GERÇEKLEŞTİRME GÖREVLİLERİ KİMDİR ?

Harcama talimatı üzerine; İşin yaptırılması Mal veya hizmetin alınması Teslim almaya ilişkin işlemlerin yapılması Belgelendirilmesi ve Ödeme için gerekli belgelerin hazırlanması görevlerini yürütenler

60

MUHASEBE YETKİLİSİ

61

MUHASEBE YETKİLİSİ Kanunun 61 inci maddesinde belirtilen görevleri yine aynı maddede belirtilen kontrol fonksiyonları ile yapan görevlilerdir. Görev unvanıdır. Kadro unvanı değildir. Kadro ünvanı genel müdür, daire başkanı, müdür, şef vb olabilir. Muhasebe yetkilisi olacak görevlilerin Maliye Bakanlığınca verilen sertifikaya sahip olması gerekir. Çalışma usul ve esasları Bakanlar Kurulu Kararı ile çıkarılan Yönetmelikle düzenlenmiştir.

62

MUHASEBE YETKİLİSİNİN SORUMLULUĞU

Ödeme belgelerinde; Yetkililerin imzası İlgili mevzuatında sayılan belgelerin tamam olması Maddi hata bulunup bulunmadığı Hak sahibinin kimliği yönlerinden kontrol yapan, ödemeyi gerçekleştiren ve muhasebe kayıtlarını tutan kişidir.

63

STRATEJİK PLAN VE PERFORMANS PROGRAMI

64

STRATEJİK PLAN 5 yıllık olarak hazırlanır 2 yıl sonra güncelleme

Yenileme halleri Görev, yetki ve sorumluluklarını düzenleyen mevzuatta değişiklik olması hâlinde ilgili kamu idaresinin, Hükümetin değişmesi halinde mahalli idareler hariç diğer kamu idarelerinin, Bakanın değişmesi halinde ilgili bakanlık ile bağlı ve ilgili kamu idarelerinin, Mahalli idarelerde üst yöneticinin değişmesi halinde ilgili mahalli idarenin, Doğal afet, tehlikeli salgın hastalıklar veya ağır ekonomik bunalımların vuku bulması hallerinde ilgili kamu idarelerinin stratejik planları yenilenebilir.

65

Strateji Birimi koordinatör Ekip halinde hazırlama aşaması

STRATEJİK PLAN Strateji Birimi koordinatör Ekip halinde hazırlama aşaması DPT’ye değerlendirme süreci Sonuçlandırma Maliye, DPT ve Sayıştay’a bir nüsha KAMUOYUNA AÇIKLAMA

66

PERFORMANS PROGRAMI Stratejik planın yıllık- 3 yıllık haline getirilmiş detaylı versiyonu Bir kamu idaresinin program dönemine ilişkin performans hedef ve göstergelerini, hedeflere ulaşmak için yürütecekleri faaliyet-projeleri, kaynak ihtiyacını, idareye ilişkin bilgileri içeren programı

67

PERFORMANS PROGRAMI Performans göstergesi: Kamu idarelerince performans hedeflerine ulaşma düzeyini ölçmek,izlemek ve değerlendirmek için kullanılan araçlar Performans hedefi: İdarelerin stratejik planlarında yer alan amaç ve hedeflerine ulaşmak için program döneminde gerçekleştirmeyi amaçladıkları performans seviyelerini gösteren çıktı-sonuç odaklı hedefler

68

PERFORMANS PROGRAMI Performans Programı Hazırlama Rehberi

KAMU İDARELERİ İÇİN STRATEJİK PLANLAMA KILAVUZU

69

İÇ KONTROL

70

İç Kontrol harcama birimleri Muhasebe malî hizmetler ön malî kontrol

iç denetim

71

İÇ KONTROL İdarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak; Faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, Varlık ve kaynakların korunmasını, Muhasebe kayıtlarının doğru ve tam olarak tutulmasını, Malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini, sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreç ile iç denetimi kapsayan malî ve diğer kontroller bütünüdür.

72

Ana Kavramlar İç Kontrol bir süreçtir İç Kontrol kişilere bağımlıdır.

İç Kontrol makul derecede güvence sağlar İç Kontrol hedeflere ulaşmaya yöneliktir.

73

5018 sayılı Kanunda İç Kontrol

Tanım 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve buna ilişkin ikincil mevzuat, COSO modelini esas alan bir iç kontrol sisteminin kurulmasını hedeflemektedir. Kanunun 55 inci maddesine göre iç kontrol; İdarenin faaliyetlerinin amaçlara, belirlenmiş politikalara ve mevzuata uygun olarak yürütülmesini, varlık ve kaynakların korunmasını, mali bilgi ve yönetim bilgisinin tam ve zamanında ve güvenilir olarak üretilmesini sağlamak üzere, İdare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünü olarak tanımlanmıştır.

74

5018 sayılı Kanunda İç Kontrol

İç Kontrolde idarenin sorumluluğu (5018/md.57) Yeterli ve etkili bir iç kontrol sisteminin oluşturulması için gerekli önlemleri alma sorumluluğu, idarelerin üst yöneticilerine ve diğer yöneticilerine verilmiştir. Buna göre; Temel sorumlu üst yönetici: Harcama birimi, strateji geliştirme birimi ve iç denetim birimi aracılığıyla idarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlama,işleyişi izleme ve gerekli tedbirleri alarak geliştirme sorumluluğu. Birim başkanları (harcama yetkilileri): Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirme. Strateji Geliştirme Birimi Yöneticileri: İdarede 5018 sayılı Kanun ve ilgili mevzuatta öngörülen bir iç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla üst yöneticinin liderliğinde harcama birimlerindeki çalışmaları koordine etmek ve teknik destek sağlamak. İç Denetim Birimi yöneticileri ve iç denetçiler: İdaredeki iç kontrol sisteminin tasarım ve uygulamalarının uygunluğunu ve yeterliliğini denetlemek ve iç kontrol sisteminin geliştirilmesi kapsamında idareye değer katmak

Yeterli ve etkili bir iç kontrol sisteminin oluşturulması için gerekli önlemleri alma sorumluluğu, idarelerin üst yöneticilerine ve diğer yöneticilerine verilmiştir. Buna göre; Temel sorumlu üst yönetici: Harcama birimi, strateji geliştirme birimi ve iç denetim birimi aracılığıyla idarede yeterli ve etkili bir iç kontrol sisteminin kurulmasını sağlama,işleyişi izleme ve gerekli tedbirleri alarak geliştirme sorumluluğu. Birim başkanları (harcama yetkilileri): Birimlerinde etkili bir iç kontrol sistemi oluşturmak, uygulamak ve geliştirme. Strateji Geliştirme Birimi Yöneticileri: İdarede 5018 sayılı Kanun ve ilgili mevzuatta öngörülen bir iç kontrol sisteminin kurulması çalışmalarını başlatmak, bu amaçla üst yöneticinin liderliğinde harcama birimlerindeki çalışmaları koordine etmek ve teknik destek sağlamak. İç Denetim Birimi yöneticileri ve iç denetçiler: İdaredeki iç kontrol sisteminin tasarım ve uygulamalarının uygunluğunu ve yeterliliğini denetlemek ve iç kontrol sisteminin geliştirilmesi kapsamında idareye değer katmak.")

75

5018 sayılı Kanunda İç Kontrol

İç kontrol sistemine ilişkin Maliye Bakanlığının rolü (5018/55 inci maddesinin ikinci fıkrası) Merkezi Uyumlaştırma Birimi: İç kontrol süreçlerine ilişkin standartlar ve yöntemler belirlemek, geliştirmek ve uyumlaştırmak, koordinasyon sağlamak ve idarelere rehberlik hizmeti vermek.

Merkezi Uyumlaştırma Birimi: İç kontrol süreçlerine ilişkin standartlar ve yöntemler belirlemek, geliştirmek ve uyumlaştırmak, koordinasyon sağlamak ve idarelere rehberlik hizmeti vermek.")

76

Usul ve Esaslarda İç Kontrol

İç kontrolün unsurları Kontrol ortamı: İdarenin yöneticileri ve çalışanlarının iç kontrole olumlu bir bakış sağlaması, etik değerlere ve dürüst bir yönetim anlayışına sahip olması esastır. Risk değerlendirmesi: İdare,stratejik planında ve performans programında belirlenen amaç ve hedeflerine ulaşmak için iç ve dış nedenlerden kaynaklanan riskleri değerlendirir. Kontrol faaliyetleri: Önleyici, tespit edici ve düzeltici her türlü kontrol faaliyeti belirlenir ve uygulanır. Bilgi ve iletişim: İdarenin ihtiyaç duyacağı her türlü bilgi uygun bir şekilde kaydedilir, tasnif edilir ve ilgililerin iç kontrol ile diğer sorumluluklarını yerine getirebilecekleri bir şekilde ve sürede iletilir. Gözetim: İç kontrol sistem ve faaliyetleri sürekli izlenir, gözden geçirilir ve değerlendirilir.

77

Kamu İç Kontrol Standartları

Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını göstermekte ve tüm kamu idarelerinde tutarlı, kapsamlı ve standart bir kontrol sisteminin kurulmasını ve uygulanmasını amaçlamaktadır. 18 Standart 79 Genel Şart

78

COSO İç Kontrol Modeli COSO Modeline göre, iç kontrol sistemi birbiriyle ilişkili beş unsurdan meydana gelir Kontrol Ortamı Risk Değerlendirme Kontrol Faaliyetleri Bilgi ve İletişim İzleme

79

I.Bileşen : Kontrol Ortamı

Kontrol ortamının temel unsuru “kurum” ve “insan”dır. Kontrol ortamı; uygun teşkilatlanmış, görev, yetki ve sorumluluklar tanımlanmış bir kamu idaresinde kamusal faaliyetlerin, yetkin ve dürüst yönetici ve personel tarafından yürütülmesine ilişkin standartları kapsar., 4 standart,26 genel şart öngörülmüştür. Kontrol ortamının temel unsurları: Doğruluk, dürüstlük, etik değerler Yönetim tarzı ve felsefesi İnsan kaynakları yönetimi (yeterlilik, performansın değerlendirilmesi v.b.) Kurumun organizasyon yapısı Görev, yetki ve sorumlulukların belirlenmesi

Kurumun organizasyon yapısı. Görev, yetki ve sorumlulukların belirlenmesi.")

80

II.Bileşen: Risk Değerlendirme

Risk Değerlendirmesi nedir? Risk Değerlendirmesi kurumun, faaliyetlerde etkinlik, mali raporlarda güvenilirlik ve düzenlemelere uyum hedeflerini olumsuz etkileyecek iç ve dış olayların tespit ve analiz edilmesi sürecidir. 2 standart, 9 genel şart öngörülmüştür.

81

II.Bileşen: Risk Değerlendirme

Risk Nedir? Kurumun hizmet sunmasını engelleyecek veya hizmetin kalitesini düşürecek, Halkın kuruma olan güvenini sarsabilecek, Yolsuzluk yapılmasına meydan verecek, Faaliyetlerin mevzuata aykırı yürütülmesine neden olabilecek, Kaynak kaybına neden olabilecek her türlü olay risk olarak belirlenebilir.

82

II.Bileşen: Risk Değerlendirme

Risk Değerlendirilmesinde yöntem Risk değerlendirmesi yapabilmek için öncelikle kurumun hedefleri açık, net ve tutarlı biçimde belirlenmelidir. Hedefler anlaşılabilir ve ölçülebilir olmalıdır. Hedefler belirlendikten sonra bunlarla bağlantılı iç ve dış kaynaklı riskler tespit edilir. Riskin değeri ve meydana gelme olasılığı hesaplanır. Kurumun başa çıkması gereken risk kapasitesi belirlenir.

83

III.Bileşen: Kontrol Faaliyetleri

Kontrol Faaliyetleri nedir? Kontrol faaliyetleri, kurumun amaçlarına ulaşmasını etkileyebilecek risklerle başa çıkmak üzere belirlenen ve uygulamaya konulan politikalar ve prosedürlerdir. Kontrol faaliyetleri riskleri kabul edilebilir düzeylerde yönetmek için kullanılır. Risklerin çeşidine göre, önleyici, tespit edici ve düzeltici her türlü kontrol faaliyeti belirlenir ve uygulanır. 6 standart, 17 genel şart öngörülmüştür.

84

IV.Bileşen: Bilgi ve İletişim

Bilgi ve iletişim nedir? Bilgi ve iletişim, kurumu ilgilendiren iç ve dış bilgilerin belirlenmesi, elde edilmesi, işlenmesi ve kurum içerisindeki ve dışındaki ilgililere zamanında iletilmesidir. 4 genel şart, 20 genel şart öngörülmüştür.

85

IV.Bileşen: Bilgi ve İletişim

Yöneticilerin zamanında ve doğru karar alabilmesi, Çalışanların görev ve sorumluluklarını yerine getirebilmesi, Şeffaf ve hesap verebilir bir şekilde raporlama yapılabilmesi, Amaçların gerçekleşme performansının takip edilebilmesi Risklerin yönetilebilmesi için gereklidir.

86

V.Bileşen: Gözetim Gözetim nedir?

İç kontrol sisteminin tasarım ve işleyişinin sürekli ve belirli aralıklarla değerlendirilmesi ve alınması gereken önlemlerin belirlenmesi sürecidir. İç kontrolün değişen hedeflere, ortama, kaynaklara ve risklere ayak uydurmasını sağlamak bakımından iç kontrol sistemini izlenmelidir. 2 standart, 7 genel şart öngörülmüştür.

87

V.Bileşen: İzleme İzleme yöntemleri;

İç kontrol öz değerlendirme çalışmaları İç denetim faaliyetleri

88

Usul ve Esaslarda İç Kontrol

İç kontrol güvence beyanı Üst yöneticiler ve bütçe ile ödenek tahsis edilen harcama yetkilileri, her yıl, iş ve işlemlerinin amaçlara, iyi malî yönetim ilkelerine, kontrol düzenlemelerine ve mevzuata uygun bir şekilde gerçekleştirildiğini içeren iç kontrol güvence beyanını düzenler ve birim faaliyet raporları ile idare faaliyet raporlarına eklerler.

89

Eylem Planı Rehberi Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi İdarelerin iç kontrol sistemlerini Kamu İç Kontrol Standartları ile uyumlu hale getirmek için yapılması gereken çalışmaların belirlenmesi amacıyla hazırlanmıştır. Rehbere, kamu iç kontrol standartları ile genel şartlarını gösteren ve iç kontrol sistemlerini geliştirmelerine yardımcı olması amacıyla bir tablo eklenmiş ve tablonun sütun başlıklarına göre doldurulup üst yönetici tarafından onaylandıktan sonra Bakanlığımıza gönderilmesi öngörülmüştür.

90

KANUNUN AMACI VE İÇ KONTROL İLİŞKİSİ

İÇ KONTROL TANIMI politika ve hedefler idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini varlık ve kaynakların korunmasını, hesap verebilirliği mali saydamlığı sağlamak muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere

91

İç Kontrol Ne Değildir? Evrakların kontrolü değildir

İç kontrol sadece belirli evrakların, kişilerin veya olayların kontrol edilmesi demek değildir. İç kontrol, varılmak istenen hedefe doğru gidip gitmediğimiz ve bu amaçla yapılan faaliyetlerde ne kadar “kontrol” sahibi olduğumuzla ilgilidir.

92

İç Kontrol Ne Değildir? Statik bir sistem değildir

İç kontrol bir kere kurulan ve kurulduktan sonra hep ilk kurulduğu şekliyle uygulanan statik bir sistem değil yaşayan bir süreçtir. Sürekli gözden geçirilmesi ve geliştirilmesi gerekir.

93

ÖN MALİ KONTROL

94

ÖN MALİ KONTROL İdarelerin gelir, gider, varlık ve yükümlülüklerine ilişkin malî karar ve işlemlerinin; İdarenin bütçesi, Bütçe tertibi, Kullanılabilir ödenek tutarı, Harcama programı, Finansman programı, Diğer malî mevzuat hükümlerine uygunluğu, Kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması, yönlerinden yapılan kontrol,

95

Ön Mali Kontrolün Niteliği

Danışma ve önleyici niteliktedir Bağlayıcı değildir Harcama yetkilileri ve gerçekleştirme görevlilerinin sorumluluğunu ortadan kaldırmaz.

96

KAPSAM Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontroller Malî hizmetler birimi tarafından yapılan kontrolleri, İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslarda belirtilen kontroller, idarelerce yapılacak düzenlemeler çerçevesinde SGB tarafından yapılması öngörülen kontroller

97

BİRLEŞMEYECEK GÖREVLER 5018/60

Harcama yetkilisi ve muhasebe yetkilisi görevi aynı kişide birleşemez. Mali hizmetler biriminde ön mali kontrol görevini yürütenler mali işlem sürecinde görev alamazlar.

98

HARCAMA SÜRECİ STRATEJİK PLAN BÜTÇE AYRINTILI HARCAMA PROGRAMI

HARCAMA TALİMATI İHALE VE SATINALMA SÜRECİ ÖN MALİ KONTROL MAL VEYA HİZMETİN ALINMASI ÖDEME EMRİ BELGESİ ÖDEME MUHASEBE DENETİM (İç Denetim - Dış Denetim)

")

99

GERÇEKLEŞTİRME GÖREVLİLERİ KİMDİR ?

İç Kontrol ve Ön Malî Kontrole İlişkin Usul ve Esaslar ( Tarih Mük.R.G.) Harcama birimlerinde süreç kontrolü yapılır. Süreç kontrolünde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanır ve uygulanır. Malî işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler. Süreç kontrolünü sağlamak amacıyla malî işlemlerin süreç akış şeması hazırlanır ve üst yöneticinin onayı ile yürürlüğe konulur. Harcama yetkilileri, Yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. (Madde: 12)

Harcama birimlerinde süreç kontrolü yapılır. Süreç kontrolünde, her bir işlem daha önceki işlemlerin kontrolünü içerecek şekilde tasarlanır ve uygulanır. Malî işlemlerin yürütülmesinde görev alanlar, yapacakları işlemden önceki işlemleri de kontrol ederler. Süreç kontrolünü sağlamak amacıyla malî işlemlerin süreç akış şeması hazırlanır ve üst yöneticinin onayı ile yürürlüğe konulur. Harcama yetkilileri, Yardımcıları veya hiyerarşik olarak kendisine en yakın üst kademe yöneticileri arasından bir veya daha fazla sayıda gerçekleştirme görevlisini ödeme emri belgesi düzenlemekle görevlendirir. (Madde: 12)")

100

GERÇEKLEŞTİRME GÖREVLİLERİNİN ÖN MALİ KONTROLÜ

Ödeme emri belgesini düzenlemekle görevlendirilen gerçekleştirme görevlileri, ödeme emri belgesi ve eki belgeler üzerinde ön mali kontrol yaparlar. Bu gerçekleştirme görevlileri tarafından yapılan kontrol sonucunda, ödeme emri belgesi üzerine “Kontrol edilmiş ve uygun görülmüştür” şerhi düşülerek imzalanır. Harcama birimlerinde ödeme emri belgesi ve eki belgeler üzerinde ön malî kontrol görevi, ödeme emri belgesi düzenlemekle görevlendirilen gerçekleştirme görevlisi tarafından yerine getirilir.

102

Kontrol Edilmiş ve Uygun Görülmüştür Kontrol Edilmiş ve Uygun Görülmüştür

103

İç Denetim İç denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir. Bu faaliyetler, idarelerin yönetim ve kontrol yapıları ile malî işlemlerinin risk yönetimi, yönetim ve kontrol süreçlerinin etkinliğini değerlendirmek ve geliştirmek yönünde sistematik, sürekli ve disiplinli bir yaklaşımla ve genel kabul görmüş standartlara uygun olarak gerçekleştirilir.

104

İç denetim raporları İç denetçiler, raporlarını doğrudan üst yöneticiye sunar. Bu raporlar üst yönetici tarafından değerlendirmek suretiyle gereği için ilgili birimler ile malî hizmetler birimine verilir. İç denetim raporları ile bunlar üzerine yapılan işlemler, üst yönetici tarafından en geç iki ay içinde İç Denetim Koordinasyon Kuruluna gönderilir.

105

FAALİYET RAPORLARI

106

FAALİYET RAPORLARI Kamu idarelerinin stratejik plan ve performans programları uyarınca yürütülen faaliyetlerini, belirlenmiş performans göstergelerine göre hedef ve göstergelerinin gerçekleşme durumu ile meydana gelen sapmaların nedenlerini açıklayan ve idare hakkında genel ve mali bilgileri içeren rapordur.

107

FAALİYET RAPORLARI Madde 41.- (5436 Sayılı Kanunla Değişik)

Üst yöneticiler, ve bütçeyle ödenek tahsis edilen harcama yetkililerince, hesap verme sorumluluğu çerçevesinde, her yıl faaliyet raporu hazırlanır. Üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenleyerek kamuoyuna açıklar. Merkezî yönetim kapsamındaki kamu idareleri ve sosyal güvenlik kurumları, idare faaliyet raporlarının birer örneğini Sayıştaya ve Maliye Bakanlığına gönderir.

108

Mahalli İdarelerin Faaliyet Raporları

Madde-41 (5436 sayılı Kanunla Değişik) Mahallî idarelerce hazırlanan idare faaliyet raporlarının birer örneği Sayıştay ve İçişleri Bakanlığına gönderilir. İçişleri Bakanlığı, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu hazırlar ve kamuoyuna açıklar. Raporun birer örneği Sayıştay’a ve Maliye Bakanlığına gönderilir.

Mahallî idarelerce hazırlanan idare faaliyet raporlarının birer örneği. Sayıştay ve. İçişleri Bakanlığına. gönderilir. İçişleri Bakanlığı, bu raporları esas alarak kendi değerlendirmelerini de içeren mahallî idareler genel faaliyet raporunu hazırlar ve kamuoyuna açıklar. Raporun birer örneği Sayıştay’a ve Maliye Bakanlığına gönderilir.")

109

Faaliyet Raporları ve Sayıştayca Yapılacak İşlem

Madde- 41 (5436 S.K. Değişik) Sayıştay, mahallî idarelerin raporları hariç idare faaliyet raporlarını, mahallî idareler genel faaliyet raporunu ve genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Türkiye Büyük Millet Meclisi bu raporlar ve değerlendirmeler çerçevesinde, kamu kaynağının elde edilmesi ve kullanılmasına ilişkin olarak kamu idarelerinin yönetim ve hesap verme sorumluluklarını görüşür. Bu görüşmelere üst yönetici veya görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur.

Sayıştay, mahallî idarelerin raporları hariç idare faaliyet raporlarını, mahallî idareler genel faaliyet raporunu ve genel faaliyet raporunu, dış denetim sonuçlarını dikkate alarak görüşlerini de belirtmek suretiyle Türkiye Büyük Millet Meclisine sunar. Türkiye Büyük Millet Meclisi bu raporlar ve değerlendirmeler çerçevesinde, kamu kaynağının elde edilmesi ve kullanılmasına ilişkin olarak kamu idarelerinin yönetim ve hesap verme sorumluluklarını görüşür. Bu görüşmelere üst yönetici veya görevlendireceği yardımcısının ilgili bakanla birlikte katılması zorunludur.")

110

5393 sayılı Belediye Kanunu

Faaliyet raporu MADDE 56.- Belediye başkanı, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 41 inci maddesinin dördüncü fıkrasında belirtilen biçimde; stratejik plân ve performans programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve değerlendirmelere de yer verilir. Faaliyet raporu nisan ayı toplantısında belediye başkanı tarafından meclise sunulur. Raporun bir örneği İçişleri Bakanlığına gönderilir ve kamuoyuna da açıklanır.

111

FAALİYET RAPORLARI Harcama yetkililerince Birim Faaliyet Raporu

Üst yöneticilerce İdare Faaliyet Raporu İçişleri Bakanlığınca Mahalli İdareler Değerlendirme Raporu Maliye Bakanlığınca Genel Faaliyet Raporu Sayıştay sözkonusu raporları değerlendirir ve TBMM’ni bilgilendirir.

112

RAPORUN ADI HAZIRLAYAN SUNULAN SÜRESİ BİRİM FAALİYET RAPORU Harcama Yetkilisi Üst Yönetici Şubat İDARE FAALİYET RAPORU Sayıştay Maliye Bakanlığı İçişleri Bakanlığı Kamuoyu Nisan MAHALLİ İDARELER DEĞERLENDİRME RAPORU İçişleri Bakanlığı Kamuoyu Mayıs GENEL FAALİYET RAPORU Haziran SAYIŞTAY DEĞERLENDİRMESİ TBMM Ağustos

113

İÇ KONTROL GÜVENCE BEYANI

Harcama yetkilisi olarak yetkim dahilinde; Bu raporda yer alan bilgilerin güvenilir, tam ve doğru olduğunu beyan ederim. Bu raporda açıklanan faaliyetler için idare bütçesinden harcama birimimize tahsis edilmiş kaynakların etkili, ekonomik ve verimli bir şekilde kullanıldığını, görev ve yetki alanım çerçevesinde iç kontrol sisteminin idari ve mali kararlar ile bunlara ilişkin işlemlerin yasallık ve düzenliliği hususunda yeterli güvenceyi sağladığını ve harcama birimimizde süreç kontrolünün etkin olarak uygulandığını bildiririm. Bu güvence, harcama yetkilisi olarak sahip olduğum bilgi ve değerlendirmeler, iç kontroller, iç denetçi raporları ile Sayıştay raporları gibi bilgim dahilindeki hususlara dayanmaktadır.[2] Burada raporlanmayan, idarenin menfaatlerine zarar veren herhangi bir husus hakkında bilgim olmadığını beyan ederim.[3] (Yer-Tarih) İmza Ad-Soyadı Unvan Harcama yetkilileri tarafından imzalanan iç kontrol güvence beyanı birim faaliyet raporlarına eklenir. [2]Yıl içinde harcama yetkilisi değişmişse “benden önceki harcama yetkilisi/yetkililerinden almış olduğum bilgiler” ibaresi de eklenir. [3] Harcama yetkilisinin herhangi bir çekincesi varsa bunlar liste olarak bu beyana eklenir ve beyanın bu çekincelerle birlikte dikkate alınması gerektiği belirtilir.

İmza. Ad-Soyadı. Unvan. Harcama yetkilileri tarafından imzalanan iç kontrol güvence beyanı birim faaliyet raporlarına eklenir. [2]Yıl içinde harcama yetkilisi değişmişse benden önceki harcama yetkilisi/yetkililerinden almış olduğum bilgiler ibaresi de eklenir. [3] Harcama yetkilisinin herhangi bir çekincesi varsa bunlar liste olarak bu beyana eklenir ve beyanın bu çekincelerle birlikte dikkate alınması gerektiği belirtilir.")

114

ÜST YÖNETİCİ İÇ KONTROL GÜVENCE BEYANI

115

KAMU ZARARLARI

116

Kamu Zararı MADDE 71 – ( – 5628/4. md.) Kamu zararı; kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan mevzuata aykırı karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır.

Kamu zararı; kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan mevzuata aykırı karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya eksilmeye neden olunmasıdır.")

117

YÖNETMELİĞİN ŞEMATİK ÖZETİ

ZARARIN OLUŞUMU 1.TESPİT -Kontrol,Denetim,İnceleme -Kesin Hükme Bağlama -Adli,İdari,Askeri Mahkemeler İDAREYE BİLDİRİM (Rapor,Yazı,Tutanak,İlam) (ALACAK TAKİP DOSYASI) GÖRÜŞ ALINMASI (Harcama Yetkilisi) DEĞERLENDİRME (MERKEZDE Üst Yönetici,TAŞRADA En Üst Yönetici) 2.TEBLİGAT -Muhasebe Birimi (Hesaplara Kayıt, Tahsilat İzleme Dosyası) -İlgili,Sorumlu,Tazminle Yükümlü (İmza Karşılığı-Tebligat Kanunu) 3.TAKİP Alacak Takip Dosyası Hukuk Birimine Hükmen Tahsil İşlemleri,

(ALACAK TAKİP DOSYASI) GÖRÜŞ ALINMASI (Harcama Yetkilisi) DEĞERLENDİRME (MERKEZDE Üst Yönetici,TAŞRADA En Üst Yönetici) 2.TEBLİGAT. -Muhasebe Birimi (Hesaplara Kayıt, Tahsilat İzleme Dosyası) -İlgili,Sorumlu,Tazminle Yükümlü (İmza Karşılığı-Tebligat Kanunu) 3.TAKİP. Alacak Takip Dosyası Hukuk Birimine Hükmen Tahsil İşlemleri,")

118

YÖNETMELİĞİN ŞEMATİK ÖZETİ

4.TAHSİL -Rızaen, -Sulhen, -Takas Suretiyle, -İcra Yoluyla, DİĞER KONULAR *FAİZ, *TAKSİTLENDİRME, *ZAMANAŞIMI, *SİLİNME

119

AMAÇ Kontrol, denetim, inceleme, Kesin hükme bağlama, Yargılama,

sonucunda tespit edilen kamu zararlarının tahsiline ilişkin usul ve esasları düzenlemektir.

120

KAPSAM Yönetmeliğin kapsamı, düzenleyici ve denetleyici kurumlar hariç olmak üzere genel yönetim kapsamındaki kamu idareleridir.

121

İSTİSNALAR Düzenleyici ve Denetleyici Kurumlar ile,

657 sayılı DMK’nun 1/1 inci fıkrası kapsamında bulunan kamu idarelerinde görevli memurların, Kullanımlarındaki taşınır ve taşınmazların korunması ve her an hizmete hazır halde bulundurulması için gerekli tedbirleri almamaları nedeniyle Devlete verdikleri zararlar, Kamu hukukuna tabi görevlerle ilgili olarak kişilere verdikleri zararlar,

122

? Rayiç bedel Bir mal, iş veya hizmetin temin edildiği YER,

temin edildiği TARİHteki , normal alım ve satım bedeli, ?

123

Strateji Geliştirme Birimleri

Strateji geliştirme başkanlıkları, Strateji geliştirme daire başkanlıkları, Strateji geliştirme ve mali hizmetlerin yerine getirildiği müdürlükleri, Mahalli idarelerde ilgili mevzuatında yer alan hükümler çerçevesinde kurulacak birimleri, Strateji geliştirme birimi kurulmayan idarelerin mevcut yapılarında mali hizmetlerini yürüten birimleri,

124

KAMU ZARARININ BELİRLENMESİ-I

İş, mal veya hizmet karşılığı olarak belirtilen tutardan fazla ödeme yapılması, İş yaptırılmadan, mal veya hizmet alınmadan önce ödeme yapılması, Transfer niteliğindeki giderlerde, fazla veya yersiz ödemede bulunulması, İlgili mevzuatı gereğince görevlendirilen komisyon veya kişilerce rayiç bedelinden daha yüksek fiyatla iş yaptırılması, mal veya hizmet alınması,

125

KAMU ZARARININ BELİRLENMESİ-II

İdare gelirlerinin tarh, tahakkuk veya tahsil işlemlerinin mevzuata uygun bir şekilde yapılmaması, Kamu malının rayiç bedelinin altında bir fiyatla; satılması, trampa edilmesi, mülkiyetin gayri ayni hak tesis edilmesi ve benzeri tasarruflarda bulunulması, Kamu idaresinin yükümlülüklerinin mevzuatına uygun bir şekilde yerine getirilmemesi nedeniyle kamu idaresine faiz, tazminat, gecikme zammı, para cezası gibi ek mali külfet getirilmesi, Mevzuatında öngörülmediği halde ödeme yapılmasıdır.

126

KAMU ZARARININ TESPİTİ

Kamu zararları, a) Kontrol, denetim veya inceleme, b) Sayıştayca kesin hükme bağlama, c) Adlî, idarî veya askerî yargılama, sonucunda tespit edilir. …

Kontrol, denetim veya inceleme, b) Sayıştayca kesin hükme bağlama, c) Adlî, idarî veya askerî yargılama, sonucunda tespit edilir. …")

127

Kamu Zararlarının Bildirilmesi -1-

Kamu Zararına İlişkin Belgeler (Yazı,Rapor,Tutanak,İlam) = İLGİLİ İDARE’ye gönderilir Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. 127

= İLGİLİ İDARE’ye gönderilir. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir")

128

Kamu Zararlarının Bildirilmesi-2-

Kamu Zararına İlişkin Belgeler (Kontrol, Denetim, İnceleme)* GÖRÜŞ ALINMASI (Harcama Yetkilisi) İLGİLİ İDARE 1.Merkezde Üst Yönetici Sonuç=Dosyasına konulur DEĞERLENDİRME Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. 2.Taşradaİdarenin En üst Yöneticisi** *Belgelerde, sorumlularla birlikte tahsil sürecine dahil edilecek İLGİLİler de belirtilir. **Taşrada en üst yönetici ile harcama yetkisi aynı kişide birleşmiş ise Değerlendirme Üst Yönetici tarafından yapılır. 128

* GÖRÜŞ ALINMASI (Harcama Yetkilisi) İLGİLİ İDARE 1.Merkezde Üst Yönetici. Sonuç=Dosyasına konulur. DEĞERLENDİRME Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. 2.Taşradaİdarenin En üst Yöneticisi** *Belgelerde, sorumlularla birlikte tahsil sürecine dahil edilecek İLGİLİler de belirtilir. **Taşrada en üst yönetici ile harcama yetkisi aynı kişide birleşmiş ise Değerlendirme Üst Yönetici tarafından yapılır")

129

Kamu Zararlarının Takibi

1.Yargı Kararları, 2.Sayıştay İlamları, 3.Değerlendirme (Kontrol,Denetim, İnceleme) 1.MerkezdeStrateji Geliştirme Birimi 2.TaşradaTakibe Yetkili Birimince TAKİP EDİLİR Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. Not:Sayıştay Sorguları Taşrada en üst yönetici ve Merkezde Üst Yöneticiye bildirilir. Kontrol,İnceleme,denetim başlatılabilir. 129

1.MerkezdeStrateji Geliştirme Birimi. 2.TaşradaTakibe Yetkili Birimince. TAKİP EDİLİR. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. Not:Sayıştay Sorguları Taşrada en üst yönetici ve Merkezde Üst Yöneticiye bildirilir. Kontrol,İnceleme,denetim başlatılabilir")

130

Alacak takip dosyası Kamu zararından doğan alacakların her biri için;

Merkezde strateji geliştirme birimlerince, Taşrada ise takibe yetkili birimce, Alacak takip dosyası açılır. Alacağın tespit, takip ve tahsiline ilişkin bütün belgeler alacak takip dosyasında muhafaza edilir. Sayıştay'ca düzenlenen sorgular ihbar kabul edilerek yaptırılan kontrol, denetim veya incelemenin değerlendirilmesi sonucunda kamu zararının oluştuğuna karar verilmesi durumunda da yukarıdaki fıkra hükmüne göre alacak takip dosyası açılır. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır. 130

131

Kamu Zararlarının Muhasebe Kayıtlarına Alınması

BİLDİRİM Kamu Zararlarının Muhasebe Kayıtlarına Alınması 1.Yargı Kararları, 2.Sayıştay İlamları, İdareye Ulaştığı 5 İşgünü 3.Değerlendirme (Kontrol, Denetim, İnceleme)* Yazılı Hale Geldiği 5 İşgünü Taksitlendirme Taksitlendirme Kararı 5 İşgünü Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. Muhasebe Birimi MerkezdeStr.Geliştirme Birimi TaşradaTakibe Yetkili Birimi *Sayıştay sorgularının değerlendirilmesi 131

* Yazılı Hale Geldiği 5 İşgünü. Taksitlendirme Taksitlendirme Kararı 5 İşgünü. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. Muhasebe Birimi. MerkezdeStr.Geliştirme Birimi TaşradaTakibe Yetkili Birimi *Sayıştay sorgularının değerlendirilmesi")

132

Kamu Zararı Alacakları Kimler Adına Hesaplara Alınır?

Sayıştay İlamı Sorumlular Mahkeme İlamı Tazminle yükümlü tutulanlar, Kontrol,Denetim,İnceleme Sorumlu/İlgili, Sayıştay Sorguları Sorumlu/İlgili!? Muhasebe Biriminde Tahsilat İzleme Dosyası açılır. Muhasebe yönetmelikleri uygulanır.

133

Tebligat İşlemleri 1.Merkezde Str. Geliştirme Birimi

İlgililerin/Sorumluların adreslerine İmza karşılığı, 2.Taşrada Takibe Yetkili Birim 7201 sayılı Kanuna göre tebliğ edilir. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Bu amaçla; a) Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir. 133

Görev, yetki ve sorumlulukların açık olarak tanımlanması, b) Hükümet politikaları, kalkınma planları, yıllık programlar, stratejik planlar ile bütçelerin hazırlanması, yetkili organlarda görüşülmesi, uygulanması ve uygulama sonuçları ile raporların kamuoyuna açık ve ulaşılabilir olması, c) Genel yönetim kapsamındaki kamu idareleri tarafından sağlanan teşvik ve desteklemelerin bir yılı geçmemek üzere belirli dönemler itibarıyla kamuoyuna açıklanması, d) Kamu hesaplarının standart bir muhasebe sistemi ve genel kabul görmüş muhasebe prensiplerine uygun bir muhasebe düzenine göre oluşturulması, Zorunludur. Mali saydamlığın sağlanması için gerekli düzenlemelerin yapılması ve önlemlerin alınmasından kamu idareleri sorumlu olup, bu hususlar Maliye Bakanlığınca izlenir")

134

Tebligatta bulunması gereken hususlar

Tebliğde; borcun miktarı, sebebi, doğuş tarihi, faiz başlangıç tarihi, ödeme yeri, yedi günlük itiraz süresi, itiraz mercii belirtilerek, söz konusu tutarın tebliğ tarihinden itibaren bir ay içerisinde ödenmesi istenir. 134

135

KAMU ZARARININ TESPİTİ

Kontrol, denetim veya inceleme sonucunda tespit edilen kamu zararına ilişkin belgelerde, sorumlularla birlikte tahsil sürecine dahil edilecek ilgililer de belirtilir. Bu belirlemenin yapılmadığı durumlarda, zararın tahsil sürecine dahil edilecek ilgililer merkezde üst yönetici, taşrada ise idarenin en üst yöneticisi tarafından yaptırılacak inceleme ile belirlenir. (Md: 7/3) Sayıştay denetçileri tarafından inceleme sırasında mevzuata uygun bulunmayan veya noksan görülen işler hakkında kendilerine gönderilen kamu zararına ilişkin sorguların bir örneği, ilgili kamu görevlisince ilgisine göre üst yönetici veya en üst yöneticiye bildirilir. Bu sorgular, kamu idaresince ihbar kabul edilerek gerekli kontrol, denetim ve inceleme başlatılabilir.(Md:7/5)

Sayıştay denetçileri tarafından inceleme sırasında mevzuata uygun bulunmayan veya noksan görülen işler hakkında kendilerine gönderilen kamu zararına ilişkin sorguların bir örneği, ilgili kamu görevlisince ilgisine göre üst yönetici veya en üst yöneticiye bildirilir. Bu sorgular, kamu idaresince ihbar kabul edilerek gerekli kontrol, denetim ve inceleme başlatılabilir.(Md:7/5)")

136

KAMU ZARARINDAN DOĞAN ALACAKLARIN TAHSİLİ

Kamu zararından doğan alacaklar, sorumlulardan ve/veya ilgililerden, zararın oluştuğu tarihten itibaren ilgili mevzuatına göre hesaplanacak faiziyle birlikte tahsil edilir. Tespit edilen kamu zararları; a) Rızaen ve sulh yolu ile ödenmek, b) Borçlar Kanunu hükümlerine göre takas yapılmak, c) İcra ve İflas Kanunu hükümleri uygulanmak, suretiyle tahsil edilir Kamu idaresinin yönetim ve kullanımında olan taşınırların kaybolması, çalınması, eksilmesi veya zarar görmesine sebep olunması hallerinde sorumluların bunları aynen ödemeleri esastır.

Rızaen ve sulh yolu ile ödenmek, b) Borçlar Kanunu hükümlerine göre takas yapılmak, c) İcra ve İflas Kanunu hükümleri uygulanmak, suretiyle tahsil edilir Kamu idaresinin yönetim ve kullanımında olan taşınırların kaybolması, çalınması, eksilmesi veya zarar görmesine sebep olunması hallerinde sorumluların bunları aynen ödemeleri esastır.")

137

KAMU ZARARINDAN DOĞAN ALACAKLARIN MUHASEBE KAYITLARINA ALINMASI

Sayıştay veya mahkeme ilâmları ile bildirilen kamu zararından doğan alacakların, ilâmların idarelerine ulaştığı; kontrol, denetim veya inceleme sonucunda tespit edilen kamu zararından doğan alacakların ise 7 nci maddeye göre yapılacak değerlendirme sonucunun yazılı hale getirildiği tarihten itibaren beş iş günü içerisinde, merkezde strateji geliştirme birimlerince, taşrada ise takibe yetkili birimce muhasebeleştirmeye esas belgelerin birer nüshası muhasebe birimine gönderilerek, sorumlular ve ilgililer adına muhasebe kayıtlarına alınması istenilir.

138

Kamu zararından doğan alacakların silinmesi

1) Merkezî Yönetim Bütçe Kanununda gösterilen tutara kadar olanların kayıtlardan çıkarılması Zorunlu veya mücbir sebeplerle, takip ve tahsil imkanı kalmayan kamu zararından doğan alacaklar; -Genel bütçe kapsamındaki kamu idarelerinde Maliye Bakanı, -Diğer kamu idarelerinde özel kanunlarındaki hükümler saklı kalmak kaydıyla üst yöneticiler, yetkilidir.

Merkezî Yönetim Bütçe Kanununda gösterilen tutara kadar olanların kayıtlardan çıkarılması. Zorunlu veya mücbir sebeplerle, takip ve tahsil imkanı kalmayan kamu zararından doğan alacaklar; -Genel bütçe kapsamındaki kamu idarelerinde Maliye Bakanı, -Diğer kamu idarelerinde özel kanunlarındaki hükümler saklı kalmak kaydıyla üst yöneticiler, yetkilidir.")

139

Birim Yöneticilerinin Sorumluluğu

Alacağın takibinden sorumlu birim yöneticileri, 1-Mahkemeye veya icraya intikal ettirilen alacakların takibinin hangi aşamada olduğunu ilgili hukuk birimleri nezdinde izlemek, 2-İcra dairelerince tahsil edildiği bildirilen paraların muhasebe biriminin veznesine veya banka hesabına yatırılmasını ve sorumluların ve/veya ilgililerin borçlarına mahsubunu sağlamak zorundadırlar.

140

Sorular ve Son Dış denetim Sayıştay Denetimi Denetim çeşitleri

Düzenlilik-uygunluk Performans ölçümü Kamu zararı Danıştay kararları sorunu Yeni denetim sistemi ve idareler Sorular ve Son

Benzer bir sunumlar

Kanun No : 5018 Kabul Tarihi : 10/12/2003 Değişiklik.>")

>")