Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İŞLETMELERİN BİRLEŞMESİ

ENTERPRISES UNION

2

İŞLETMELERİN BİRLEŞMESİ

Kurumsal olarak serbest (tam) rekabet koşullarında çalışan işletmeler, aşırı kârlar yerine belirli sınırlar içinde kalan normal kârlar elde ederler. Daha fazla kâr amacı güden veya normal kâr oranları ile yetinmeyen işletmeler, aralarında değişik biçimlerde anlaşma yaparak rekabeti önleme veya sınırlama yoluna giderler. Bu anlaşmalar sonucu birleşen işletmeler, artık serbest rekabet sisteminde olduğu gibi tek tek hareket etmek yerine bir bütün olarak tekelci veya eksik rekabetçi bir yapıya kavuşurlar. İşletmelerarası anlaşmalar sonucu ortaya çıkan başlıca bütünleşme veya birleşme türleri şunlardır: 1. Centilmenlik Anlaşmaları 2. Konsorsiyumlar 3. Karteller 4. Tröstler 5. Holdingler

rekabet koşullarında çalışan işletmeler, aşırı kârlar yerine belirli sınırlar içinde kalan normal kârlar elde ederler. Daha fazla kâr amacı güden veya normal kâr oranları ile yetinmeyen işletmeler, aralarında değişik biçimlerde anlaşma yaparak rekabeti önleme veya sınırlama yoluna giderler. Bu anlaşmalar sonucu birleşen işletmeler, artık serbest rekabet sisteminde olduğu gibi tek tek hareket etmek yerine bir bütün olarak tekelci veya eksik rekabetçi bir yapıya kavuşurlar. İşletmelerarası anlaşmalar sonucu ortaya çıkan başlıca bütünleşme veya birleşme türleri şunlardır: 1. Centilmenlik Anlaşmaları 2. Konsorsiyumlar 3. Karteller 4. Tröstler 5. Holdingler")

3

İŞLETMELERİN BİRLEŞMESİ

1- Centilmenlik Anlaşmaları Centilmenlik anlaşmaları, işletmeler arasında karşılıklı güven esasına dayanan, yasal açıdan bağlayıcı nitelikte olmayan belli amaçların gerçekleşmesine yönelik yazılı veya sözlü anlaşmalardır. İki veya daha fazla işletme, aralarındaki rekabeti kaldırmak amacıyla ortak bir üretim, pazarlama, finansman politikası güdeceklerine ilişkin geçici veya sürekli nitelikte centilmenlik anlaşması yapabilirler. Anlaşma sonucu ortak bir eylem için birleşen işletmeler tekelci yapıya kavuşacaklar ve dolayısıyla diğer bağımsız hareket eden rakiplerine göre daha güçlü bir duruma geleceklerdir yılı öncesi ülkemizdeki bankaların, bankerler ve kendi aralarındaki rekabete karşı, ortak bir faiz politikası güdülmesi konusunda aralarında yaptıkları anlaşmalar, centilmenlik anlaşmasının tipik bir örneğidir.

4

İŞLETMELERİN BİRLEŞMESİ

2- Konsorsiyumlar Konsorsiyum, belirli bir amacı gerçekleştirmek veya belirli bir iş için kurulan birlik veya ortaklık anlamına gelir. İşletmeler uluslar arası kuruluşlar gibi belirli bir amacı gerçekleştirmek için birbirleriyle anlaşarak bir araya gelebilirler. Genellikle, köprü, baraj, elektrik santralı, otobanlar, demir-çelik tesisleri gibi büyük yatırım projelerinin yapımını gerçekleştirmek için. aynı veya farklı ülkelerden bu konularda uzmanlaşmış ve güçlü işletmeler aralarında birleşerek işbirliğine giderler. Örneğin, ülkemizde İstanbul Boğaz Köprüsü, Keban Barajı, Atatürk Barajının bazı üniteleri değişik yabancı firmaların oluşturduğu konsorsiyumlarla gerçekleştirilmiştir. Özellikle büyük endüstriyel yatırım projelerinin gerçekleştirilmesinde yatırım bankaları, İMF, Dünya Bankası ve Avrupa Yatırım Bankası gibi uluslararası finansal kuruluşların konsorsiyuma gittikleri görülür.

5

İŞLETMELERİN BİRLEŞMESİ

3- Karteller Aynı üretim dalında faaliyet gösteren birden fazla işletmenin, aralarındaki rekabeti kaldırmak amacıyla yaptıkları anlaşma sonucu tekelci bir birlik oluşturmalarına "kartel" denir. Tekelci bir birlik biçiminde birleşen işletmeler, aralarındaki rekabeti ortadan kaldırmak suretiyle piyasada üstünlük kurmuş ve dolayısıyla kârlarını artırmış olurlar. Diğer bir deyişle, yasalar önünde bunlar bağımsız bir teşebbüs olarak görünürler. Kartel biçiminde birleşmede, karteli oluşturan işletmelerin sermayelerinin birleştirilmesi yerine, sadece belirli amaç için sermaye güçlerinin birlikte kullanılması söz konusudur. Bir kartelin oluşabilmesi için kartele katılan işletmelerin söz konusu üretim dalında veya bir malın üretiminde en büyük paya sahip olmaları, pazarda güçlü ve etkin olmaları gerekir. Böylece kartel, kartel dışında kalan işletmeler üzerinde üstünlük kurar. Kartel dışı işletmeler, zamanla ya kartelin aldığı kararlara uymak ya da piyasadan çekilmek zorunda kalırlar.

6

İŞLETMELERİN BİRLEŞMESİ

Karteller, "fiyat karteli", "satış karteli" ve "kota karteli" biçimlerinde oluşurlar. Fiyat kartelinde fiyatların birlikte saptanması: satış kartelinde, satış bölgelerinin paylaşılması: kota kartelinde ise. her bir işletmenin önceden saptanan kontenjanları dahilinde üretimde bulunması veya piyasaya mal sürmesi söz konusudur. Karteller, sahip oldukları ekonomik güce dayanarak satış fiyatlarını çok yüksek tutabilmeleri, düşük kaliteli malları yüksek fiyatlarla piyasaya sürebilmeleri ve benzer başka sakıncaları nedeniyle arzu edilmez. Nitekim ülkemiz ve çoğu ülkeler kartel anlaşmalarını yasaklamışlardır. Bu tür anlaşmalar genellikle gizli yapılır.

7

İŞLETMELERİN BİRLEŞMESİ

4- Tröstler İki veya daha çok işletmenin gerek yasal ve gerekse ekonomik bağımsızlıklarını kaybederek anlaşmalar sonucu birleşmelerine "tröst" adı verilir. Bu tanımdan açıkça anlaşıldığı gibi, kartel ile tröst arasındaki en belirgin farklılık, tröstte anlaşan işletmelerin yasal ve ekonomik bağımsızlıklarını yitirmeleridir. Ayrıca, kartel belirli bir üretim dalında oluşurken, tröstler farklı' üretim dalları veya faaliyet konularında oluşabilirler. Tröstler genellikle imalat sanayi, petrol ve madencilik sektörlerindeki işletmelerde görülür. Tröstler açık veya gizli anlaşmalarla oluşabilirler. Rekabeti önleyici nitelikte olmaları nedeniyle, çoğu ülkelerde tröstlerin gizli anlaşmalarla ortaya çıktıkları görülür.

8

İŞLETMELERİN BİRLEŞMESİ

İşletmeler açısından tröstlerin başlıca üstünlükleri şunlardır: 1. Tröstlerin kuvvetli bir sermaye yapısına kavuşmaları, 2. Yönetimin tek elden yapılması, 3. İşletmelerarası rekabetin hemen hemen ortadan kalkması, 4. İşletmelerin büyük kârlar sağlamaları. Öte yandan, tröstlerin başlıca sakıncaları şunlardır: 1. Bütünleşme nedeniyle bürokrasinin ve üretim masraflarının artması, 2. Tröstün başında bulunanların sahip olduğu büyük ekonomik gücün politik baskı aracı olarak kullanılması. Tröstlerin ortaya çıktığı ve en yaygın olduğu ülke Amerika Birleşik Devletleri'dir. Zira ABD'de kartel anlaşmaları yasaklanmıştır.

9

İŞLETMELERİN BİRLEŞMESİ

Yukarıda kısaca inceleme konusu yapılan ve temelde ekonomik hayatta serbest piyasa kurallarının işlemesine engel olan, bu nedenle de tüketici haklarının kullanılmasını önemli ölçüde zedeleyen tekelci kurum ve davranışlar hemen hemen her ülkede yasaklanmıştır veya yasal düzenlemelere bağlanmıştır. Ülkemiz bu konuda çok geç kalmış olmakla beraber bazı yasal düzenlemeleri 1994 yılı sonunda ve 1995 yılı başında tamamlamış bulunmaktadır. Özellikle, 4054 Sayılı ve tarihli "Rekabetin Korunması Hakkında Kanun" ile 4077 sayılı ve tarihli "Tüketicinin Korunması Hakkında Kanun" bu konuda çağdaş önlemler getirmiş bulunmaktadır. Örneğin, Rekabetin Korunması Hakkında Kanun'un amacı, mal ve hizmet piyasalarındaki rekabeti engelleyici, bozucu, kısıtlayıcı karar ve uygulamaları ve piyasaya hakim olan teşebbüslerin bu hakimiyetlerini kötüye kullanmalarını önlemek. bunun için gerekli düzenleme ve denetimi yaparak rekabeti korumak, işletmelerin tekelci davranışlarla rekabet sisteminin işlemesine engel olmalarına fırsat vermemektir. Yasa çok geniş kapsamlı olup, tröstlerin, tekellerin, kartellerin oluşmasını önleyici bir nitelik taşımaktadır. Türkiye bu yasa ile. gelecekte Avrupa Birliğine tam üye olarak katılmanın temel koşullarından biri olarak kabul edilen Avrupa Birliği rekabet politikasına uyum hazırlığını da başlatmış olmaktadır.

10

İŞLETMELERİN BİRLEŞMESİ

5. Holdingler Holding, bir şirketin başka şirketlerin hisse (pay) senetlerinin büyük bir bölümünü (% 50'den fazlasını) satın alarak onların yönetim ve denetimini ele geçirmesiyle oluşan şirketler grubudur. Örneğin bir A şirketi B, C, D ve E gibi şirketlerin sahip oldukları hisse senetlerinin büyük bir bölümünü satın almakla bu şirketlerin yönetimini ele geçirir. Bu durumda A, B, C, D, ve E gibi tüm şirketlerin oluşturduğu topluluğa "holding" yada "grup" adı verilir. Burada A şirketine holdingin "ana şirketi", diğerlerine ise "bağlı şirketler" denir. Holdingler anonim şirket biçimlerinde oluşmaktadırlar. Holdingi oluşturan tüm şirket veya işletmeler yasal açıdan varlıklarını ve görünüşlerini korurlar. Fakat ekonomik bağımsızlıklarını zayıflatmış veya yitirmiş sayılırlar. Zira ana şirket, bağlı şirketlerin yönetimini ele geçirdiğinden bu şirketlerin her türlü politika ve stratejilerini saptar ve yönlendirir.

senetlerinin büyük bir bölümünü (% 50 den fazlasını) satın alarak onların yönetim ve denetimini ele geçirmesiyle oluşan şirketler grubudur. Örneğin bir A şirketi B, C, D ve E gibi şirketlerin sahip oldukları hisse senetlerinin büyük bir bölümünü satın almakla bu şirketlerin yönetimini ele geçirir. Bu durumda A, B, C, D, ve E gibi tüm şirketlerin oluşturduğu topluluğa holding yada grup adı verilir. Burada A şirketine holdingin ana şirketi , diğerlerine ise bağlı şirketler denir. Holdingler anonim şirket biçimlerinde oluşmaktadırlar. Holdingi oluşturan tüm şirket veya işletmeler yasal açıdan varlıklarını ve görünüşlerini korurlar. Fakat ekonomik bağımsızlıklarını zayıflatmış veya yitirmiş sayılırlar. Zira ana şirket, bağlı şirketlerin yönetimini ele geçirdiğinden bu şirketlerin her türlü politika ve stratejilerini saptar ve yönlendirir.")

11

İŞLETMELERİN BİRLEŞMESİ

Holdingler, genellikle, aynı üretim dalında veya birbirleriyle ilişkisi olan konularda çalışan işletmelerin hisse senetlerinin büyük bir bölümünü ele geçirerek piyasada tekel yaratmak amacıyla kurulurlar. Ülkemizde Yaşar Holding, Koç Holding, Sabancı Holding, Okumuş Holding ve Transtürk Holding, holdinglerin en tipik örnekleri olarak gösterilebilir. Bu tür kuruluşlar ülkemizde son yıllarda hızla artmakta ve büyük bir ekonomik güce sahip olmaktadırlar. Holdingler büyük bir şirketler grubu olmanın çeşitli üstünlüklerinden yararlanırlar. Ülkede sermaye birikiminin hızlanmasında ve sermaye piyasasının gelişmesinde holdinglerin büyük bir olumlu payı vardır. Öte yandan, tekelci bir güç oluşturmaları en önemli sakıncalarını oluşturur.

12

Genel Tanımlama: Bir şirketin başka bir şirketi satın alması ya da birden çok şirketin aynı çatı altında bir araya gelmesi durumudur. Çeşitli sebeplerle, farklı, aynı ya da benzer sektörlerdeki şirketler, birbirleri ile birleşebilir ve pazardaki konumlarını değiştirebilirler. Nedenleri: 1. Şirketler arasındaki rekabeti azaltmak ve şirketin pazardaki payını arttırmak. Birleşme sonunda ortaya çıkan şirket, her iki şirketin de pazardaki yerlerinden pay alacaktır. Aynı zamanda, o sektördeki firma sayısını azaltacağından, pazardaki rekabet ortamını da azaltacaktır. 2. Verimliliği arttırmak. Birleşme sonucunda, sabit giderleri ve toplam üretim maliyetleri azalabilir. Şirketler, ölçek ekonomisinin, kapsam ekonomisinin ve oluşan sinerjinin getirdiklerinden faydalanabilir. 3. Şirket için anahtar bir girdinin (hammadde vb.) düzenli tedarikinin sağlanması. Bir şirket, kendi tedarikçi şirketini satın alabilir veya onunla birleşebilir. Böylece sürekli ihtiyaç duymuş olduğu girdileri sorun olmadan sağlayabilir. Çeşitleri: 1. Yatay Birleşmeler Birleşecek olan şirketler aynı sektörde ve aynı coğrafi bölgede(aynı ülkede vb.) işletiliyorsa, bu birleşme yatay birleşmedir. Bu tür birleşmeler aynı sektörde rekabet eden şirket sayısının azalmasına yol açması nedeniyle piyasalarda tekelleşmeyi hızlandırabilir. 19 ve 20. yüzyıllarda genellikle bu tür birleşmeler gerçekleşmiştir.

düzenli tedarikinin sağlanması. Bir şirket, kendi tedarikçi şirketini satın alabilir veya onunla birleşebilir. Böylece sürekli ihtiyaç duymuş olduğu girdileri sorun olmadan sağlayabilir. Çeşitleri: 1. Yatay Birleşmeler. Birleşecek olan şirketler aynı sektörde ve aynı coğrafi bölgede(aynı ülkede vb.) işletiliyorsa, bu birleşme yatay birleşmedir. Bu tür birleşmeler aynı sektörde rekabet eden şirket sayısının azalmasına yol açması nedeniyle piyasalarda tekelleşmeyi hızlandırabilir. 19 ve 20. yüzyıllarda genellikle bu tür birleşmeler gerçekleşmiştir.")

13

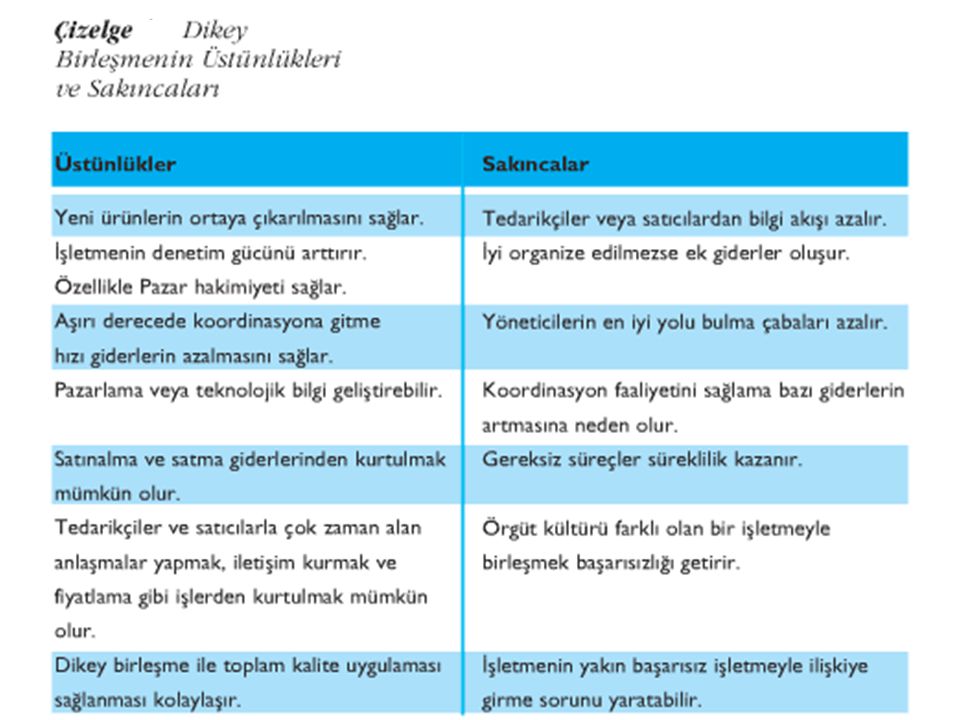

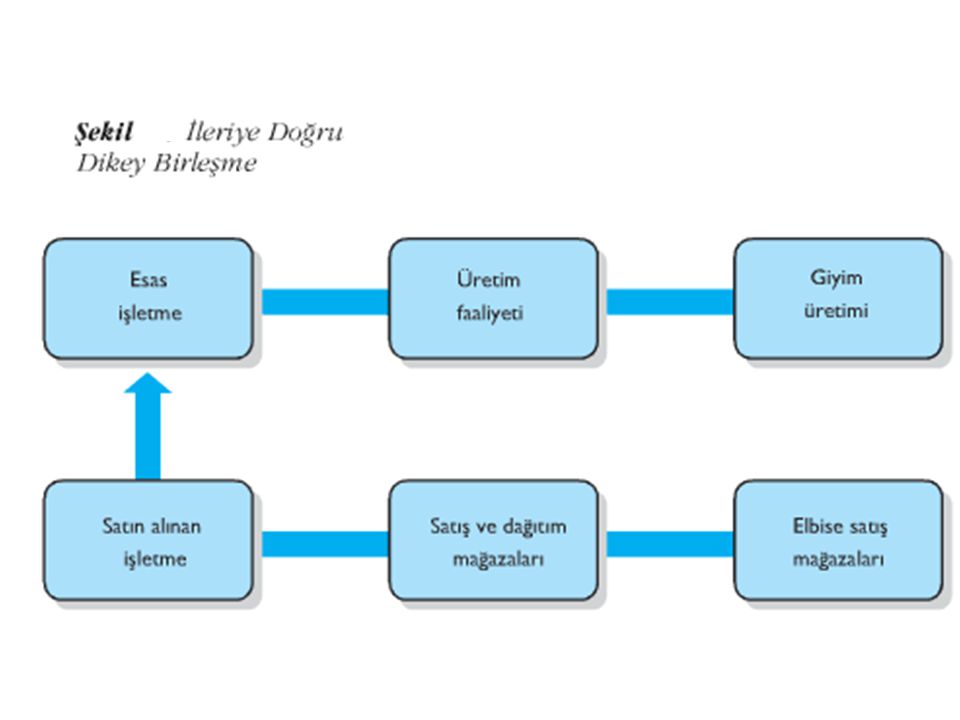

Yakın geçmişte yaşanan Tansaş ile Migros, Shell ile Türk Petrol ve Yapı Kredi ile Koçbank'ın birleşmeleri yatay birleşmelere örneklerdir. 2. Dikey Birleşmeler Birleşecek olan şirketler arasında alıcı-satıcı ilişkisi varsa, ya da şirket kendi tedarikçisi ile birleşirse, bu dikey birleşmedir. Bu tür birleşmelere başvurulmasındaki başlıca amaç, üretim aşamalarında meydana gelebilecek aksamaların giderilmesi ve stok masraflarının dolayısıyla maliyetlerin düşürülmesidir. 3. Karma Birleşmeler Birbiriyle ilgisi olmayan sektörlerde ya da farklı coğrafi bölgelerde(farklı ülke vb.) iş yapan firmaların birleşmeleri, karma birleşmelerdir. Son 50 yılda görülen birleşmeler çoğunlukla bu türdendir yılları arasında ABD’de gerçekleşen birleşmelerin yüzde 80’ini karma birleşmeler oluşturmuştur. ABD Federal Ticaret Komisyonu (FTC:Federal Trade Commision), karma birleşmeleri üç alt bölüme ayırıyor. Bunlar; ürün genişletme şeklinde birleşme, pazar genişletme şeklinde birleşme ve diğer karma birleşmeler. Örnek olarak, P&G (Proctor And Gamble) Gillette'i alarak, daha önce iş yapmadığı bir alana atılıp ürün yelpazesini genişletmiştir.

iş yapan firmaların birleşmeleri, karma birleşmelerdir. Son 50 yılda görülen birleşmeler çoğunlukla bu türdendir yılları arasında ABD’de gerçekleşen birleşmelerin yüzde 80’ini karma birleşmeler oluşturmuştur. ABD Federal Ticaret Komisyonu (FTC:Federal Trade Commision), karma birleşmeleri üç alt bölüme ayırıyor. Bunlar; ürün genişletme şeklinde birleşme, pazar genişletme şeklinde birleşme ve diğer karma birleşmeler. Örnek olarak, P&G (Proctor And Gamble) Gillette i alarak, daha önce iş yapmadığı bir alana atılıp ürün yelpazesini genişletmiştir.")

18

ŞİRKETLERİN BİRLEŞMELERİYLE İLGİLİ DİĞER HUSUSLAR;

Birleşme, iki veya daha fazla ticaret şirketinin birbiriyle birleşerek yeni bir ticaret şirketi kurmalarından veya bir, yada daha fazla ticaret şirketinin mevcut diğer bir ticaret şirketine iltihak etmesinden (katılımından) ibarettir.(TTK 146.md) Birleşme ancak aynı nev’iden olan şirketler arasında mümkündür. A-Birleşme Kararlarının Tescilinde İstenen Belgeler: Kollektif ve Komandit Şirketler: Birleşme sözleşmesinin onaylanmasına ilişkin ortakların oybirliği ile aldıkları kararın noter onaylı iki sureti, Birleşen şirketlerin ünvanı altında temsile yetkili kişi/kişilerin imzası bulunan birleşme sözleşmesi, Bilanço. Birleşme nedeniyle infisah edecek (devir alınan) şirkete/şirketlere ait borçların ne suretle ödeneceğine ilişkin borç beyannamesi, Limited Şirketler: Birleşme sözleşmesinin onaylanmasına ilişkin, şirket sermayesinin üçte ikisini oluşturan ortakların olumlu oyu ile alınmış ortaklar kurulu kararının noter onaylı iki sureti,

ibarettir.(TTK 146.md) Birleşme ancak aynı nev’iden olan şirketler arasında mümkündür. A-Birleşme Kararlarının Tescilinde İstenen Belgeler: Kollektif ve Komandit Şirketler: Birleşme sözleşmesinin onaylanmasına ilişkin ortakların oybirliği ile aldıkları kararın noter onaylı iki sureti, Birleşen şirketlerin ünvanı altında temsile yetkili kişi/kişilerin imzası bulunan birleşme sözleşmesi, Bilanço. Birleşme nedeniyle infisah edecek (devir alınan) şirkete/şirketlere ait borçların ne suretle ödeneceğine ilişkin borç beyannamesi, Limited Şirketler: Birleşme sözleşmesinin onaylanmasına ilişkin, şirket sermayesinin üçte ikisini oluşturan ortakların olumlu oyu ile alınmış ortaklar kurulu kararının noter onaylı iki sureti,")

19

Birleşen şirketlerin ünvanı altında temsile yetkili kişi/kişilerin imzası bulunan birleşme sözleşmesi, Bilanço Birleşme nedeniyle infisah edecek (devir alınan) şirkete/şirketlere ait borçların ne suretle ödeneceğine ilişkin borç beyannamesi, Anonim Şirketler: Birleşme sözleşmesinin onaylandığına ilişkin, şirket sermayesinin en az yarısına sahip olan ortakların ekseriyetiyle alınan genel kurul kararının, iki nüsha tutanağı (birinci toplantıda nisap sağlanamazsa, ikinci toplantıda şirket sermayesinin en az üçte birine sahip olanların ekseriyetiyle karar alınır), hazirun cetveli, Komiser atama yazısı, Birleşme kararının imtiyazlı payların haklarını ihlal veya bertaraf ettiği durumlarda Türk Kanununun 389.maddesi dikkate alınır. Birleşen şirketlerin ünvanı altında temsile yetkili kişi/kişilerin imzası bulunan birleşme sözleşmesi aslı Paylı Komandit Şirketler : Türk Ticaret Kanununun 476/2 maddesi uyarınca, anonim şirkete ilişkin hükümler uygulanır.

şirkete/şirketlere ait borçların ne suretle ödeneceğine ilişkin borç beyannamesi, Anonim Şirketler: Birleşme sözleşmesinin onaylandığına ilişkin, şirket sermayesinin en az yarısına sahip olan ortakların ekseriyetiyle alınan genel kurul kararının, iki nüsha tutanağı (birinci toplantıda nisap sağlanamazsa, ikinci toplantıda şirket sermayesinin en az üçte birine sahip olanların ekseriyetiyle karar alınır), hazirun cetveli, Komiser atama yazısı, Birleşme kararının imtiyazlı payların haklarını ihlal veya bertaraf ettiği durumlarda Türk Kanununun 389.maddesi dikkate alınır. Birleşen şirketlerin ünvanı altında temsile yetkili kişi/kişilerin imzası bulunan birleşme sözleşmesi aslı. Paylı Komandit Şirketler : Türk Ticaret Kanununun 476/2 maddesi uyarınca, anonim şirkete ilişkin hükümler uygulanır.")

20

Kooperatifler: Kooperatifler Kanununun 98.maddesi uyarınca anonim şirketlere ilişkin hükümler uygulanır. Kooperatif ana sözleşmesinde daha ağır hükümler yoksa, kooperatif genel kurulunda alınacak birleşme kararının fiilen kullanılan oyların 2/3’ü nisapla (çoğunlukla) alınması gerekmektedir. Birleşmeden dolayı devir alan şirketin sermaye artırımı yapması halinde ; a) Birleşen şirketler anonim şirket ve hisseli komandit şirket devir olan şirketlerin öz varlığının tespitine dair bilirkişi raporu ve mahkemenin bilirkişi atama kararı devir alan şirkette eski sermayesinin ödendiği ve ödenen sermayenin TTK 324 e göre korunduğunun tespitine ilişkin YMM (Yeminli Mali Müşavir) veya SMMM (Serbest Mali Müşavir Muhasebeci) raporu ile müşavir faaliyet belgesi ibraz edilmelidir. b) Birleşen şirketler kollektif -komandit ve limited şirket ise devir olan şirketlerin öz varlığının tespitine dair bilirkişi raporu ve mahkemenin bilirkişi atama kararı veya yeminli mali müşavir raporu ile mali müşavirin faaliyet belgesi, devir alan şirkette eski sermayesinin ödendiği ve ödenen sermayenin TTK 324 e göre korunduğunun tespitine ilişkin YMM veya SMMM raporu ile müşavir faaliyet belgesi ibraz edilmelidir.

alınması gerekmektedir. Birleşmeden dolayı devir alan şirketin sermaye artırımı yapması halinde ; a) Birleşen şirketler anonim şirket ve hisseli komandit şirket devir olan şirketlerin öz varlığının tespitine dair bilirkişi raporu ve mahkemenin bilirkişi atama kararı devir alan şirkette eski sermayesinin ödendiği ve ödenen sermayenin TTK 324 e göre korunduğunun tespitine ilişkin YMM (Yeminli Mali Müşavir) veya SMMM (Serbest Mali Müşavir Muhasebeci) raporu ile müşavir faaliyet belgesi ibraz edilmelidir. b) Birleşen şirketler kollektif -komandit ve limited şirket ise devir olan şirketlerin öz varlığının tespitine dair bilirkişi raporu ve mahkemenin bilirkişi atama kararı veya yeminli mali müşavir raporu ile mali müşavirin faaliyet belgesi, devir alan şirkette eski sermayesinin ödendiği ve ödenen sermayenin TTK 324 e göre korunduğunun tespitine ilişkin YMM veya SMMM raporu ile müşavir faaliyet belgesi ibraz edilmelidir.")

21

B-Birleşme Dolayısıyla Devir Olan Şirketin Kaydının Kapanmasında İstenilen Evrak;

1.Birleşme sözleşmesinin kabulüne ilişkin kararın tescilinden itibaren TTK’nun 150.maddesinde öngörülen 3 aylık itiraz süresinden sonra dilekçe ile hizmet birimlerimize başvurularak devir olunan şirketin kaydının terkini talep edilebilir. 2.3 aylık itiraz süresi beklenmeden devir olan şirketin kaydının terkini talep edildiğinde ise; dilekçe ekinde şirketin kanuni defterlerinden çıkarılarak şirket yetkilileri tarafından imzalanmış ve denetçiler tarafından onaylanmış alacaklıların ad, soyadı ve ticaret unvanları ile alacakları tutarını gösteren liste ile alacaklıların imzaları noter onaylı muvafakatleri veya ödeme yapıldı ise ödeme makbuzları veya borca karşılık olan paranın bankaya yatırıldığına ilişkin ilanın yayımlandığı gazetelerin ibrazı gerekmektedir.

Benzer bir sunumlar

alanında kullanılan bir satınalma yöntemidir. Bir Alıcı şirketin ve.>")