Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ETKİN REHBERLİK ve DENETİM YOLUYLA KAYITLI İSTİHDAMIN TEŞVİKİ PROJESİ

2

SOSYAL GÜVENLİĞİN EKONOMİK GÖSTERGELER ÜZERİNDEKİ ETKİSİ Şerife Türcan Özşuca Ankara Üniversitesi Siyasal Bilgiler Fakültesi ozsuca@ankara.edu.tr

3

Sosyal güvenlik sistemleri ulusal gelirin üçte birine ulaşan hacimde kaynak kullanmaları ve topladığı primler-ödediği aylıklar aracılığıyla kişilerin kullanılabilir gelirlerini etkiledikleri ölçüde diğer iktisadi göstergeler ve değişkenleri üzerinde etki yaratmaktadır. Sosyal güvenlik sistemleri de pek çok sosyal ve ekonomik değişkenden etkilenmektedir. Bu nedenle sosyal güvenlik sistemleri ile ekonomi arasındaki ilişkiye yakından bakmakta yarar bulunmaktadır.

4

Sosyal güvenlik sistemlerinin ekonomik etkileri çok yönlü bir ilginin ve zıt yönlü tartışmaların odağında yer almaktadır.

5

Ekonomiye olumsuz etkileri Sosyal güvenlik sistemleri sürdürülemez açıkları ve yüksek maliyetleri nedeniyle, Kamu harcamalarının dengesini bozmakta Bütçe açıklarına yol açmakta Enflasyonu artırmakta Faiz oranlarını yükselterek yatırım ve iktisadi büyüme hızlarını düşürmekte İşsizliği artırmaktadır

6

Ekonomiye olumlu etkileri Beşeri sermayenin kapasitesini güçlendirerek ekonominin verimliliği ve üretkenliğini artırır Toplam talebe istikrar kazandırarak ekonominin istikrarına katkı sağlar Zorunlu tasarruf yaratarak ulusal tasarruf düzeyini artırır ve ekonominin sermaye birikimine katkı sağlar Geliri yeniden dağıtarak yoksulluğu, eşitsizliği, dışlanmayı azaltır

7

Sosyal güvenliğin hem ekonomiyi etkileme hem de ekonomik değişkenlerden etkilenme kapasitesini göz önünde bulundurarak ekonomik boyutuna ilişkin tartışmaları beş başlık altında ele alabiliriz. Mali denge ve ekonomik istikrara etkisi, Tasarruflara ve sermaye birikimine etkisi, İşgücü piyasasına etkisi Gelirin yeniden dağılımına etkisi, Büyüme ve kalkınmaya etkisi

8

MALİ DENGE VE EKONOMİK İSTİKRARA ETKİSİ

9

Sosyal güvenlik sisteminin finansman sistemini etkileyen faktörler: Demografik yapı İşgücü piyasasının yapısı 1980’lerde değişen kalkınma paradigması-ihracata yönelik sanayileşme Üretim yapısı Küresel birikim rejimi-istihdam yaratmayan büyüme Yasal düzenlemeler ve kurumsal yapı

10

Sosyal güvenlik sistemlerinin mali dengeleri ve sürdürülebilirlikleri yönünden önemli demografik göstergeler: nüfusun artış hızı nüfusun yaş gruplarına göre dağılımı çalışan ve pirim ödeyen nüfus ile çalışma hayatından ayrılan yaşlı ve aylık alan nüfusun göreli büyüklüğü ile yoksul nüfusun bunlara oranı Primli rejimlerde özellikle de dağıtım yöntemiyle finanse edilen sosyal sigortalarda nüfus dinamiği önemlidir.

11

Türkiye Demografik göstergeler:2013 nüfusun yaş gruplarına göre dağılımı: 0-14: %24,5 15-64: %67,7 65+ : %7,7 ortanca (medyan) yaş (:nüfusu ikiye bölen yaş) toplamda 30,4; erkeklerde 29,8; kadınlarda 31 Bağımlılık oranı : %12,2 (65 yaş üstü nüfusun 20 yaş üstü nüfusa oranı) OECD: %24,4.Aktif/pasif : 1,8 OECD : 2,2

yaş (:nüfusu ikiye bölen yaş) toplamda 30,4; erkeklerde 29,8; kadınlarda 31 Bağımlılık oranı : %12,2 (65 yaş üstü nüfusun 20 yaş üstü nüfusa oranı) OECD: %24,4.Aktif/pasif : 1,8 OECD : 2,2")

12

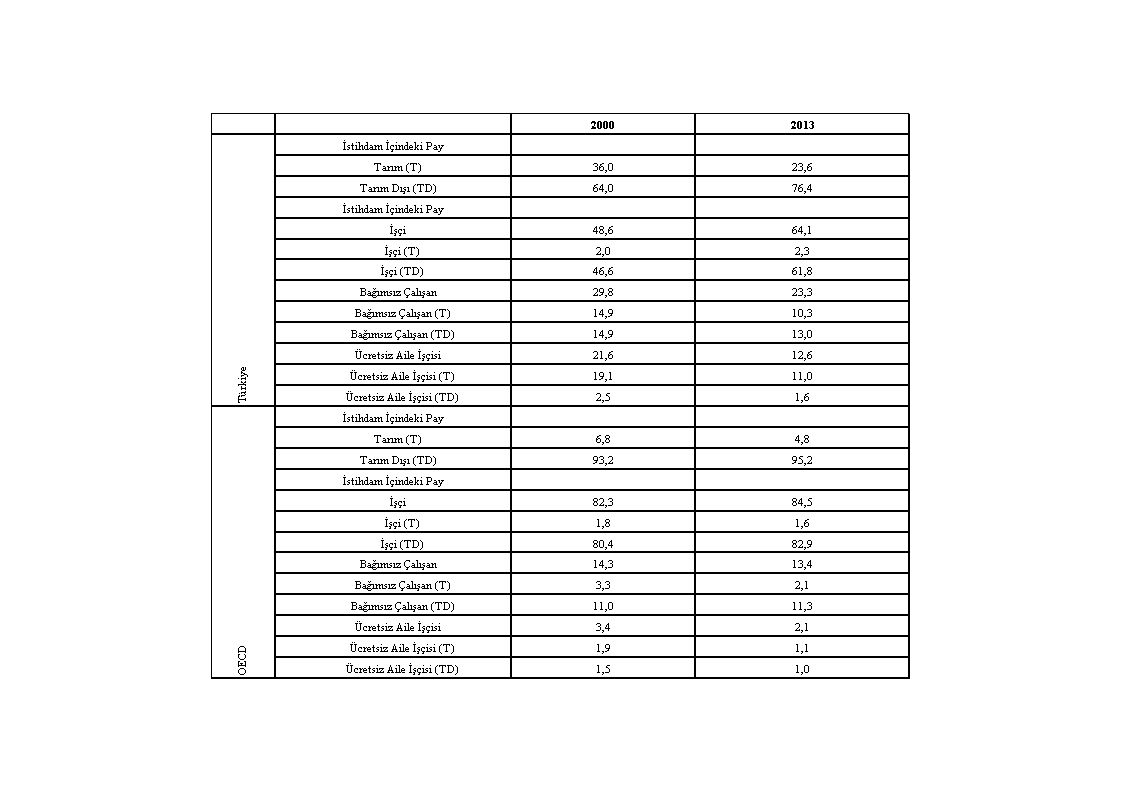

İşgücü piyasası göstergeleri olumsuz işgücüne katılım ve istihdam oranları düşük tarımsal istihdam yüksek ücretli istihdam payı düşük, kendi hesabına çalışan ve ücretsiz aile işçisi payı yüksek işgücü piyasasında kurumsallaşma zayıf işsizlik oranları yüksek işgücünün eğitim düzeyi yetersiz kayıt dışı istihdam ve kayıt dışı ücret sorunları reel ücret düzeyi düşük

13

15-64 Yaşlar Arası2000 2013 Türkiye Kadın İstihdam Oranı26,229,6 İşgücüne Katılım Oranı28,033,7 İşsizlik Oranı6,512,2 Erkek İstihdam Oranı71,769,5 İşgücüne Katılım Oranı76,976,3 İşsizlik Oranı6,88,9 Toplam İstihdam Oranı48,949,5 İşgücüne Katılım Oranı52,455,0 İşsizlik Oranı6,79,9 OECD Ortalaması Kadın İstihdam Oranı55,057,5 İşgücüne Katılım Oranı59,162,6 İşsizlik Oranı7,08,1 Erkek İstihdam Oranı76,173,2 İşgücüne Katılım Oranı80,879,7 İşsizlik Oranı5,98,1 Toplam İstihdam Oranı65,465,3 İşgücüne Katılım Oranı69,971,1 İşsizlik Oranı6,38,1

15

1980’de değişen üretim ve istihdam paradigması: İhracatı ve ticari serbestleşmeyi odağına alan söz konusu program ücret, istihdam ve kayıtlılık üzerinde olumsuz etkilerde bulunmuştur. ücretler baskılanmış esnekleşen işgücü piyasasında enformel istihdam yaygınlaşmış sık sık yaşanan ekonomik krizler işsizliği ve enformel istihdamı artırmış gelir eşitsizlikleri artmıştır Bu gelişmeler sosyal güvenlik sisteminin hem aktif sayısını olumsuz etkilemiş hem de prim gelirlerinin baskılanmasına neden olmuştur.

16

Üretken yapı sorunlu Küçük ve orta ölçekli şirketler ağırlıklı - ölçek sorunu- kurumsallaşma zayıf Ağırlıklı olarak katma değeri düşük sektörlerde üretim Sanayinin ucuz ithalat/ithalata bağımlı eksende gelişmesi - yerel sanayinin yan ve dikey bağlantılarını zayıflatmakta - orta ve küçük ölçekli işletmeler piyasadan dışlanarak işsizlik artmaktadır.

17

İstihdam yaratmayan büyüme 20.yüzyılın son çeyreğinde ücretli emek piyasası dışında kalan işgücü, küresel işgücüne dahil olmuş, küresel ücretli emek arzı 1.5 milyar kişi artmış, emek/sermaye oranı emek aleyhine yarı yarıya azalmıştır Küresel ölçekte sermaye ana karlılığını reel üretim sektörlerinden finansal sektöre kaydırmıştır. Küresel birikim rejimi yeterli istihdam yaratmamaktadır. (Türkiye’de, 1989-2000, 1 birim üretim artışı 0.39 birim istihdam, 2002-2008 0.14 birim istihdam artışı; 2002-2007 arasında imalat sanayi, yıllık ortalama %8.9 büyürken istihdam kazancı %1.3) İşsizlik artmaktadır

İşsizlik artmaktadır.")

18

Yasal düzenlemeler ve kurumsal yapı Hak kazanma koşullarındaki değişiklikler (yaş, sigortalılık süresi, borçlanma) katkı-fayda dengesi (ödenen emekli aylıkları ile primler arasındaki ilişkinin çok zayıf tutulması, prim karşılığı olmayan ödemeler) prim afları Kurumsal kapasite

katkı-fayda dengesi (ödenen emekli aylıkları ile primler arasındaki ilişkinin çok zayıf tutulması, prim karşılığı olmayan ödemeler) prim afları Kurumsal kapasite")

19

Özetle, sosyal güvenlik tabanını (toplanacak prim tabanını) daraltan yapısal sorunların, ekonomik, finansal, yönetsel, politik ve demografik boyutları bulunmaktadır. Sosyal güvenlik sistemlerinin mali açık vermesi kamu bütçesi üzerindeki yükü artırmakta; vergilerde, prim oranlarında ve prime esas kazançların taban ve tavanlarında artış yönünde baskı yaratmakta, kamu kesiminin borçlanma gereğini artırmaktadır.

20

kamu kesimi borçlanma gereğindeki artış borçlanmanın maliyetini artırmaktadır. Faizlerde yükseliş - reel yatırımları daraltıcı etkide bulunmaktadır. Enflasyonu yükseltici etkide bulunmaktadır. Özel sektör yatırımlarını dışlayıcı etki - yeni istihdam yaratma imkanlarını daraltmaktadır.

21

Sosyal güvenlik harcamalarının milli gelir içindeki payı arttıkça ve vergi gelirlerinden daha büyük bir pay sosyal güvenlik harcamalarına ayrıldıkça, ekonominin makro dengelerini bozucu yönde etkiler artabilmektedir. Vergi artışı, işletmelerin vergi sonrası karlılığını ve sermayenin marjinal prodüktivitesini düşürmekte özel tasarruf ve yatırım eğilimini düşürmekte kayıt dışı ekonomiye yönelimi artırmakta

22

Mali denge ve ekonomik istikrara olumlu etkileri Toplam talebe istikrar kazandırma Özellikle ekonomik kriz dönemlerinde sosyal güvenlik sistemlerinin kapsamının genişletilmesi ve bu amaçla yapılan harcamaların artırılması toplam talep seviyesini artırdığı ölçüde ekonomik krizden çıkışı kolaylaştırmaktadır.

23

TASARRUFLARA VE SERMAYE BİRİMİMİNE ETKİSİ

24

Sosyal güvenlik programları zorunlu tasarruf programları olarak ekonominin tasarruf düzeyini etkileyebilmektedir. Sosyal güvenliğin zorunlu tasarrufları artırması özel tasarruflar ve kamu tasarrufları düzeyi üzerinde etki yaratmaktadır. Kamu ve özel tasarruflarda ortaya çıkan değişmeler ve sistemin yarattığı kurumsal tasarruflara bağlı olarak ekonominin net tasarruf düzeyi belirlenmektedir. Bu değişmelere bağlı olarak da ekonominin sermaye birikim düzeyi etkilenmektedir.

25

Özel tasarruflar üzerindeki etkisi Sosyal güvenlik sistemi, Kişinin kullanılabilir gelirinin tüketim ve tasarruf arasındaki dağılımını yani tasarruf eğilimini değiştirir Kişinin çalışma, tasarruf ve emeklilik tercihlerini değiştirmesine neden olur. Miras bırakmak amacıyla yapılan tasarrufları gereksizleştirir. Sosyal güvenlik sisteminin bireysel tasarruflar üzerindeki etkisini araştıran yaşam döngüsü modeli ile kuşaklararası model olmak üzere iki temel yaklaşım bulunmaktadır.

26

Yaşam döngüsü modeli sosyal güvenlik sisteminin bireysel tasarruflar üzerindeki etkisine ilişkin birbirlerinden ayrı yönlerde hareket eden iki büyük etkiden söz etmektedir servet ikame etkisi: Sosyal güvenlik emeklilik için ihtiyaç duyulan tasarrufları azaltacağı için muhtemelen özel tasarruflar azalacaktır Erken emekliliği teşvik etkisi: yaşam döngüsü modeli emeklilik ve tasarruf kararlarının birlikte alındığı “genişletilmiş yaşam döngüsü” modeline dönüştürüldüğünde bu etki ortaya çıkmakta; emeklilikte gelir sağlanması erken emekliliği teşvik edebilmektedir. İkame etkisi gönüllü tasarruflarda azalış; teşvik edilmiş emeklilik etkisi daha erken emekli olma isteği ile yaşlılıkta daha yüksek bir gelir garantisi için tasarruflarda artış yönünde etkide bulunmakta; etkilerin büyüklüğüne bağlı olarak toplam tasarruflar artmak ya da azalmaktadır

27

Yaşam döngüsü modeline göre Birey yaşam boyu tüketiminin faydasını yaşam boyu bütçe kısıtına bağlı olarak maksimize etmekte Yaşam boyu bütçe kısıtı altında maksimizasyon probleminin çözümü bireylerin çalışma yıllarında tasarruf edip bu tasarruflarını emeklilik yıllarında tükettiklerini göstermektedir. Sosyal sigorta programları dolayısıyla ücretlerden yapılan kesintiler, yapılacak olan bireysel tasarrufların birebir yerine geçmektedir Bu ikamenin birebir olması için sosyal sigorta sisteminde toplanan fonların yönetimi sonucunda yatırılan primlerin zaman değerinin korunuyor olması gerekmektedir.

28

Fon yönetimi sonucunda primlerin zaman değerinin korunduğu varsayımı gevşetildiğinde, bireysel tasarruflardaki düşüş bire bir oranında olmayacak; sosyal güvenlik sisteminden ödenecek aylıkların bugünkü değeri sigorta primlerinin bugünkü değerinden farklı olacaktır. Ödenecek aylıkların bugünkü değerinin sigorta primlerinin bugünkü değerinden küçük olması, yaşam boyu bütçe kısıtının daralacağını, bireylerin her yıl daha az tüketeceğini ve tasarruflardaki azalmanın bire birden az olacağını, Ödenecek aylıkların bugünkü değerinin sigorta primlerinin bugünkü değerinden daha büyük olması, yaşam boyu bütçe kısıtının genişleyeceğini, bireylerin her yıl daha çok tüketeceğini ve tasarruflardaki azalmanın bire birden fazla olacağını ima etmektedir.. Bazı durumlarda sosyal güvenlik sisteminin sağladığı imkanların bireyleri erken emekliliğe teşvik etmesi tasarruf eğilimini artıracaktır.

29

sosyal güvenlik sistemi aracılığıyla yapılan zorunlu tasarruflar özel tasarrufları bire bir ikame edebilecek tasarruflar değildir. sosyal güvenlik “serveti” açısından bazı sınırlamalar söz konusudur. Likit değildirler, bağışlanamazlar, miras bırakılamazlar, borçlara karşılık gösterilemezler. Bu nedenlerle, muhtemelen sosyal güvenlik serveti özel servetin değerinden daha yüksek değerdedir. sosyal güvenlik genellikle emeklilikte sabit bir toplam gelirden ziyade sürekli aylık gelir sunarak özel servetten daha etkili olabilmektedir. sosyal güvenlik sistemlerinden beklenen faydalar yasalarla düzenlenir. Kötümser ve iyimser bireylerin cari yasaları yorumlayışındaki farklılık, sosyal güvenlik sisteminden yapılacak ödemelere daha düşük ya da yüksek değer biçilmesine neden olabilmektedir.. Kuşaklararası transferlerdeki isteğe bağlı değişmelerle sosyal güvenlik sisteminden kaynaklanan transferlerin etkisi zayıflayabilmektedir.

30

Kuşaklararası model Yaşam döngüsü modelinin dikkate almadığı miras olgusuna önem vermekte, mirası tasarrufun ana güdüsü olarak değerlendirmektedir. Fayda fonksiyonu çocuklar ve ebeveynleri kapsayacak biçimde genişletilmektedir. Genç kuşağın faydası ile yaşlı kuşağın faydası iç içe geçmekte, yaşlı kuşağın genç kuşağa miras bırakarak optimal bir yaşam süreci patikasını seçtiği varsayılmaktadır.

31

Kuşaklararası model Sosyal güvenliğin yaşlılar tarafından bırakılan mirası artırdığı buna karşılık çocuklarından aldığı yardımları azalttığı önermesine dayanmaktadır. sosyal güvenlik sistemlerinden yararlananlar doğrudan veya dolaylı yoldan kazançlarını gelecek kuşaklara transfer etmektedirler. Sosyal güvenlikten yararlananlar, ya çocuklarından daha az destek almakta ya da gelecek kuşağa daha çok miras bırakmayı planlamaktadırlar.

32

Dağıtım temeline göre çalışan bir sosyal güvenlik sisteminde, Sosyal güvenlik ödemelerindeki bir artış gençlerden yaşlılara transferleri artıracaktır. Artıştan yararlanan kuşak, genç kuşağın vergi yükünün artacağını, genç kuşağa bırakılan mirasın net değerinin düşeceğini bilmektedir. Sosyal güvenlik gelirlerindeki beklenmedik artışın kendi tüketimlerini artırdığını ve gelecek kuşağın tüketiminin azaltacağının bilincinde olan kuşak; bu durumu dengelemek için genç kuşağın ödeyeceği ek vergiyi dengelemeye yetecek kadar mirasını artıracaktır.

33

Her birey optimum bir miras bırakarak, mirasçılarının marjinal tüketimlerinden sağlayacağı dolaylı tatmin ile kendi tüketimlerinden sağladıkları doğrudan faydayı eşitlemekte; sosyal güvenlik gelirindeki beklenmedik artışın yol açağı gelecek kuşağın kaybı, miras yoluyla dengelenmiş olmaktadır. Sosyal güvenlik sisteminin yol açacağı kuşaklararası transfer bireysel kuşaklararası transfere denk gelmektedir Sosyal güvenlik, aynı zamanda çocukların yaşlı ebeveynlerine bakma yükümlülüğünü de ortadan kaldırmaktadır. Ebeveynlerinin bıraktığı “negatif mirastan” çocukları kurtarmakta, bugünkü kuşaktan yaşlılara yapılan transferleri azaltmaktadır.

34

Kuşaklararası transferler bağlamında gelecek kuşaklara ilişkin ihtiyatlılık nedeniyle artan sosyal güvenlik vergilerini finanse etmek için miras amaçlı özel tasarruflar artırılacaktır. Sosyal güvenlik, yaşlıların tüketim imkanlarını değiştirmediği gibi genç kuşağın tüketim imkanlarını da değiştirmemektedir. Özetle kuşaklararası model tasarrufların değişmeyeceğini varsaymaktadır.

35

Yaşam döngüsü modeli ve kuşaklararası model, bireylerin sahip oldukları bilgilere bağlı olarak rasyonel davrandıkları ve uzun zaman dilimini kapsayan planlar yaptıkları önermesine dayanmaktadır. Pek çok birey kararlarını daha kısa zaman dilimini dikkate alarak planlamakta; uzun dönemli plan yapmanın maliyetine bağlı olarak, farklı kararlar için farklı yaşlarda farklı plan ufkuna sahip olabilmektedir. Gençliğinde geleceğe bir çeşit iskonta ile yaklaşan, geleceğe çok az önem veren birey için sosyal güvenlik bir vergi gibi algılanırken, yaş ilerledikçe sosyal güvenliğin sağlayacağı karşılıkların bilinci idrak edilebilmektedir. Farklı gelir dilimindeki bireylerin sosyal güvenlik algıları da farklılaşabilmektedir.

36

Kamu tasarruflarına etkisi Sosyal güvenlik primleri/kesintilerinin bazı vergilerin yerine ikame edilebilmesi durumunda hükümetlerin vergi sağlama imkanları daralmaktadır. Sosyal güvenlik primleri doğrudan ve dolaylı vergileri azaltabilmektedir. Sosyal güvenlik prim ödemelerinin gelir ve kurumlar vergisi matrahından indirilmesi, gelir/kurumlar vergisi matrahını düşürerek dolaysız vergileri azaltacaktır İşverenlerin primleri yansıtabildiği durumda, ceteris paribus, firmaların net karları değişmeden kalmakta, işletmelerin ödeyeceği gelir/kurumlar vergisinde beklenen azalma gerçekleşmeyecektir..

37

Prim kesintileri bireylerin harcanabilir gelirini azaltmakta, tüketimin azalması dolaylı vergileri azaltmaktadır. Bireyler sosyal güvenlik primlerini ileride sosyal güvenliğin kendilerine yapacağı ödemelerin karşılığı olarak geriye ödeneceğini düşündükleri ölçüde, sosyal güvenlik prim ödemelerini diğer vergilerden farklı algılayacaklar, sosyal güvenlik primleri ekonominin gelir düzeyini olumsuz etkilemeyecektir.

38

Devletin işveren sıfatıyla sosyal sigortaya iştirak ederek prim ödemesi, sigorta programını sübvanse etmesi ya da sistemin açıklarını kapatması durumunda kamunun tasarrufları azalacaktır. Sosyal güvenlik sisteminin varlığının hükümetlerin vergi tarh etme imkanlarını beklenenin tersine artırdığı yönünde bulgular bulunmaktadır. Sosyal güvenlik kapsamındaki genişleme özellikle kayıt dışı ekonominin boyutlarını küçültücü etkide bulunarak vergi gelirlerinde artışa neden olabilmektedir

39

Sonuç olarak, sosyal güvenlik sisteminin kamu ve özel tasarruflarda ortaya çıkaracağı değişiklikler ve sistemin yarattığı kurumsal tasarruflara bağlı olarak ekonomide yaratılan net tasarruflar değişmektedir. Fon biriktirim yöntemiyle işletilen sosyal güvenlik kuruluşlarının yarattığı fonların verimli işletilmesi ve üretken yatırımlara yönlendirilmesi durumunda ekonominin sermaye birikimi düzeyi olumlu etkilenecektir.

40

İşgücü Piyasasına Etkisi

41

Sosyal güvenlik sistemi bireylerin emeklilik kararları üzerinde etkili olabilmektedir. Sosyal güvenlik sistemi bireyin çalıştığı yıllardaki ücret gelirini sigorta primleri kadar azaltmakta, emekliliğinde bir gelir akımı sağlamaktadır. Sosyal güvenlik primlerinin bireyin reel ücret gelirini azaltması gelir ve ikame etkilerini ortaya çıkarmaktadır Prim kesintisi nedeniyle reel ücretteki düşme boş zamanın alternatif maliyetini azaltmakta, birey çalışma yerine boş zamanı ikame etmekte –emek arzını azaltmakta-, Reel ücretin düşmesi, bireyi gelir kaybını karşılamak için daha çok çalışmaya yönelterek emeklilik kararını ertelemeye –emek arzında artışı- teşvik etmektedir. Bireyin emek arzını artıran gelir etkisi ile bireyin emek arzını azaltan ikame etkisinin toplamına bağlı olarak net teorik etki belirlenmektedir.

42

Çalışanların gelecekteki sosyal güvenlik gelirini dikkate almadıkları durumda, sosyal güvenlik primleri net parasal ücretteki değişmeye eşit ölçüde emek arzını etkileyebilmekte; sosyal güvenlik gelirlerinin dikkate alındığı durumda ise, bu etki azalabilmektedir. Gelecekteki gelirlerin değerinin primlerin değerini tam olarak karşılaması durumunda primler bir vergi olarak değil sigorta kapsamının bir fiyatı olarak değerlendirilmekte ve emek arzı üzerinde bozucu bir etkide bulunmayacağı kabul edilmektedir.

43

Sosyal güvenlik gelirinin emeklilik öncesi geliri telafi etmesine bağlı olarak emeklilik kararı etkilenmektedir. Emeklilik gelirinin çalışılan dönemdeki geliri tam olarak telafi ettiği durumda birey daha fazla çalışmamayı, Emeklilik gelirinin emeklilik öncesi gelire oranla azalması -telefi etme oranının düşmesi- gelirini artırmak isteyen bireyin daha fazla çalışmayı seçmesine neden olur. Nimet külfet dengesinin bozulması asgari ücret üzerinden düşük prim ödemeyi teşvik edebilir

44

Çalışma süresini seçebilme özgürlüğüne sahip kişi sayısı gerçek yaşamda çok az……

45

Emeklilik ve yaşlılık aylığının hesaplanmasına ilişkin yasal düzenlemelerin sigortalı lehine yapılması kişileri erken emekli olmaya yöneltir, bu durum; İşsizliğe, özellikle de dışlama etkisiyle genç işsizliğinin artışına yol açar İşgücü piyasasındaki rekabet koşullarına olumsuz etkiler Ücret düzeyini piyasa değerinin altına çeker Verimlilik ve ücret arasındaki dengeyi bozar Erken emeklilerin sigortasız çalışmayı kabul etmeleri durumunda işverenin prim yükümlülüğünü ortadan kaldırarak işletmenin işgücü maliyetlerini düşürür bu durum erken emeklilerin iş bulma şanslarını daha da artırır Aktif-pasif sigortalı dengesini bozar

46

Aktif sigortalıların ödemesi gereken primlerde artışa yol açar Çalışan nüfusun prim yükünün artması sosyal güvenlik sisteminin yaygınlaşması ve kurumlaşmasını zorlaştırır Prim yükünün artması, sigortasız kaçak işçi çalıştırma; çalışanları asgari ücret düzeyinden istihdam etme ve bordrolarda ücretin düşük gösterilmesi; işverenlerin prim ödemeyi geciktirmesi veya kaçınması gibi uygulamalarda artışa kaynaklık eder Yatırımlara yöneltilebilecek fonların emeklilerin finansmanında kullanılması, ekonominin istihdam imkânlarını büyük ölçüde daraltır Sosyal güvenlik kurumlarının finansman dengelerini bozar

47

Aktif pasif oranındaki bozulma harcamaları artırarak prim tavanlarının yükseltilmesini gerektirir- işgücü maliyetleri yükselir. Firmaların uluslararası rekabet güçleri zayıflar İşgücü maliyetlerindeki yükseliş teknoloji tercihlerini sermaye yoğun yönde değiştirir- işgücü taleplerinde azalma- istihdamda daralma- işsizlikte artışa neden olur. Prim yükünün artması bir maliyet kalemi olarak fiyatlara yansıyarak genel fiyat düzeyini artırır Sigorta primlerinin yükü yansıma dolayısıyla işgücü üzerinde kalırsa reel ücretler düşer Reel ücretlerin düşmesi işgücüne katılımı caydırıcı yönde etkiler

48

Emeklilik yaşının yükseltilerek emeklilik şartlarının zorlaştırılması-geç emeklilik işgücü piyasasında bir dizi soruna kaynaklık etmektedir İşverenin kıdemli (yaşlı) işçileri işten çıkararak daha düşük ücretle verimlilikleri daha yüksek gençleri istihdam edebilir Çalışanların işgücü piyasasında kalmasını sağlamak için emekli maaş oranın prim ödeme süresi arasındaki ilişkinin güçlendirilmesi, özellikle yaygın bir işsizliğin bulunduğu ekonomilerde istihdama katılma fırsatını geç yakalayanlar yönünden cezalandırıcı Daha az/yetersiz emekli maaşı ödenmesi yaşlı nüfusta yoksulluğu artırıcı Uzun süre prim ödeyerek daha fazla maaş alabilme her durumda teşvik edici olmamaktadır. Emekliliğe hak kazanmaya ilişkin yapılan düzenlemelerin, zor ve tehlikeli işlerde çalışanları işgücü piyasasında tutacak kadar teşvik edici olması gerekmektedir

49

Emekliliği hak kazanma şartlarını zorlaştırırken kayıt dışı çalışmayı teşvik etmeyecek ve eşitsizlikleri büyütmeyecek ölçülerin gözetilmesi gerekmektedir. Çalışma sürelerini uzatan düzenlemeler emeklilerin hayat sürelerini olumsuz etkilememelidir.

50

İşsizlik Sigortasının İşgücü Piyasasına Etkisi

51

İşsizlik sigortasının olumlu etkileri kişinin satın alma gücüne istikrar kazandırır endüstriyel ilişkilerin gelişmesine ve toplumsal uyuşmazlıkların azalmasına katkı yapar kendi hatası dışında işini kaybedenlere bir ölçüde adalet sağlar İşsizlik ödeneğinden yararlanma arzusu, daha önce iktisaden faal olmayan işgücünün bir kısmını faal duruma getirerek işgücüne katılımı teşvik eder Örtülü, kayda girmeyen işsizliğin açık işsizliğe dönüşmesi yönünde baskı yaratır

52

Yeterli bir işsizlik ödeneği, bireyin yetenek ve tercihlerine uygun bir işi araştırabilmesi için daha uzun bir süre sağlayarak işgücünün verimliliğini ve etkinliğini geliştirir. Sigorta programının işsizlerin niteliklerini ve boş işlerin listesini kaydeden bir iş bulma kurumu aracılığıyla piyasa iletişim sisteminin yetersizliğini giderecek olması, verimlilik ve etkinlik artışının daha da büyümesine katkı sağlar. İşgücü talebi ile işgücü arzının birbirine uygun olmadığı bir işgücü piyasasında işçilere eğitim ve yeniden eğitim verilmesi işçilerin yeni koşullara adapte olma imkanlarını artırır İşsizlik sigortasının formel istihdamı kapsaması, formel istihdamı kayıt dışı istihdama göre çekici kılarak kayıt dışı sektörün hacmini daraltıcı etkide bulunur.

53

İşsizlik sigortası ters seçim ve ahlaki risk nedeniyle işgücü piyasası üzerinde bir takım olumsuz etkilerde bulunur İşsizlik tazminatları; çalışma, işe alma ve işten atma kararlarında etkilidir iş aramamayı özendirebilir iş arama süresini uzatabilir ücretlerin artışı yönünde baskı yapabilir çalışan işçilerin işten atılma konusunda daha büyük risk alabilmelerini sağlayabilir firmayı işçi devir oranında artışa özendirebilir

54

Gelirin Yeniden Dağılımına Etkisi

55

sosyal güvenlik sisteminin finansman kaynakları ve kapsamı sosyal güvenliğin gelir eşitleyici rolünde belirleyici faktörlerdir. Sosyal güvenliğin finansman kaynakları negatif bir transfer olarak sosyal güvenliğe ayrılan gelirin nihai yüküne katlanacak grupları belirlemektedir. Sosyal güvenlik kurumlarının finansman kaynağı çalışan ve işverenlerin ödediği primler ve devlet katkılarıdır.

56

Finansman kaynakları Kişinin ödediği primlerle sistemden aldığı karşılıklar arasında tam bir matematik karşılık bulunmaması gelirin yeniden dağıldığına işaret eder. Emek geliri üzerinden değişmez bir yüzde olarak hesaplanan primlere alt ve üst sınırlar konulmakta, primler emek geliriyle orantılı gelişmemektedir Taban uygulaması ile en alt gelir dilimindekilerin ödeme güçlükleri dikkate alınmaktadır. Tavan uygulaması ve kar, rant, faiz gibi toplam gelirlerin kapsanmayarak sadece ücret gelirinin primin kaynağını oluşturması, üst gelir gruplarının efektif prim yükünü düşürmektedir.

57

Primlere genellikle artan oran uygulanmaması, bireyin gelirinden gerekli istisna ve muafiyetlerin göz önünde bulundurulmaması, primlerin gelir düzeltici yeniden gelir dağılımı etkilerini azaltmakta, hatta gelir dağılımını bozucu etkiler yapabilmektedir.. Primlerin ücret gelirleriyle ilişkilendirilmeyerek eşit miktarlarda tahsil edildikleri durumda primlerin göreli yükü alt gelir grupları üzerinde kalarak yeniden gelir dağıtıcı etki olumsuzlaşmaktadır. Uygulamada sık rastlanan bir durum olmamakla birlikte, primlere bir üst sınırın konulmaması buna karşılık sosyal güvenlik karşılıklarına üst sınır konulması durumunda prim ve karşılıkların yeniden gelir dağıtıcı etkileri artmaktadır.

58

İşverenlerin ödediği primler sigortalılara bir gelir transferidir. İşveren primleri üretim ve hizmet maliyetleri (fiyatlar) aracılığıyla tüketicilere transfer edilebildikleri ölçüde, primlerin gelir düzeltici etkileri azalmaktır. Devlet sosyal güvenlik siteminin finansmanına üçüncü bir taraf ya da kurumların mali açıklarını kapatmak için katılmaktadır. Devletin sosyal güvenliğe yaptığı transferlerin kaynağı vergilerdir. Vergi yükümlüsü sosyal gelir sahiplerinin bu transferler içinde payı bulunmaktadır. Vergilerin doğrudan ve artan oranlı olması ölçüsünde gelir dağılımını düzeltici etkiler artacaktır. Devlet sosyal güvenlik kurumlarının fonlarını kullanmakta ve borçlarına karşılık yapacağı faiz ödemeleri aracılığıyla sigorta kurumlarına gelir transferinde bulunmaktadır. Devletin borçlarına karşılık cari piyasa oranının altında bir faiz ödemesi sosyal sigortalardan hazineye bir gelir transferine işaret etmektedir.

aracılığıyla tüketicilere transfer edilebildikleri ölçüde, primlerin gelir düzeltici etkileri azalmaktır. Devlet sosyal güvenlik siteminin finansmanına üçüncü bir taraf ya da kurumların mali açıklarını kapatmak için katılmaktadır. Devletin sosyal güvenliğe yaptığı transferlerin kaynağı vergilerdir. Vergi yükümlüsü sosyal gelir sahiplerinin bu transferler içinde payı bulunmaktadır. Vergilerin doğrudan ve artan oranlı olması ölçüsünde gelir dağılımını düzeltici etkiler artacaktır. Devlet sosyal güvenlik kurumlarının fonlarını kullanmakta ve borçlarına karşılık yapacağı faiz ödemeleri aracılığıyla sigorta kurumlarına gelir transferinde bulunmaktadır. Devletin borçlarına karşılık cari piyasa oranının altında bir faiz ödemesi sosyal sigortalardan hazineye bir gelir transferine işaret etmektedir..")

59

Birey yönünden net yeniden gelir dağılımı için kişinin ödediği prim ve payına düşen vergi miktarı ile sigortadan aldığı karşılık miktarının bilinmesi gerekmektedir. Toplam ödemeleri: Bireyin ödediği sosyal sigorta primleri, işveren primleri, işveren primlerinin yansıması durumunda tüketici olarak bireyin payına düşen kısım, devletin katkılarından genel vergi gelirleri içinde bireyin payına düşen kısım, cari faiz oranı üzerinden sosyal sigorta fon gelirleri ile fiili ve reel faiz gelirleri arasındaki farktan bireyin payına düşen kısımdır. Bireyin öznel özelliklerine bağlı olarak sosyal güvenlikten aldığı karşılıklar ile yaptığı ödemeler arasındaki fark birey açısından net yeniden gelir dağılımını vermektedir. Bireye sağlanan karşılık ve yaptığı ödemeler birbirine eşitse yeniden gelir dağılımı yansız; karşılıklar ödemelerden büyükse yeniden gelir dağılımı pozitif; küçükse yeniden gelir dağılımı negatif olmaktadır. Birey yönünden net yeniden gelir dağılımını anlamak için, bireyin ödediği prim ve payına düşen vergi miktarı ile sigortadan aldığı karşılık miktarının bilinmesi gerekmektedir. Bireyin ödediği sosyal sigorta primleri, işveren primleri, işveren primlerinin yansıması durumunda tüketici olarak bireyin payına düşen kısım, devletin katkılarından genel vergi gelirleri içinde bireyin payına düşen kısım, cari faiz oranı üzerinden sosyal sigorta fon gelirleri ile fiili ve reel faiz gelirleri arasındaki farktan bireyin payına düşen kısım, birey yönünden toplam ödemeleri oluşturmaktadır. Bireyin öznel özelliklerine bağlı olarak sosyal güvenlikten aldığı karşılıklar ile yaptığı ödemeler arasındaki fark birey açısından net yeniden gelir dağılımını vermektedir. Bireye sağlanan karşılık ve yaptığı ödemeler birbirine eşitse yeniden gelir dağılımı yansız; karşılıklar ödemelerden büyükse yeniden gelir dağılımı pozitif; küçükse yeniden gelir dağılımı negatif olmaktadır.

60

Sosyal sigortalarda net pozitif transfer sahipleri ile negatif transfer sahipleri aynı veya farklı gelir grupları olabilmektedir. Aynı veya farklı gelir gruplarına bağlı olarak gelir yatay ve dikey olarak yeniden dağılmaktadır. Ayrıca sosyal güvenlik geliri kuşakiçi ve kuşaklararası yeniden dağıtmaktadır.

61

Kuşakiçi adalet bireyin sosyal güvenliğe yapılan katkıları ile yapılan ödemeleri arasında bir denge kurulmasını gerektirmektedir (sigorta bakış açısı). Sosyal sigorta karşılıklarından yararlanmada çoğu kez cinsiyet, medeni hal, çocuk sayısı gibi farklı etmenler dikkate alınmaktadır. Aynı gelir grubunda eşit miktarda prim ödenmesine karşılık bireysel farklılıklar farklı miktarlarda sosyal karşılık alınması sonucunu doğurmaktadır. Toplam prim oranının toplam karşılıklara oranının bireyden bireye değişmesi yatay gelir dağılımına yol açmaktadır.

62

Sigortalının beklenen yaşam uzunluğu, istihdama katılma yaşı, medeni hali, bakmakla yükümlü olduğu kişi sayısı, emekli maaşını almaya başladığı yaş gibi özel faktörler aynı gelir grubu içindeki bireyler arasında yatay gelir transferine neden olmaktadır. Dikey yeniden gelir dağılımı farklı gelir grupları arasında ortaya çıkmakta, üst gelir gruplarından alt gelir gruplarına gelir transferi gerçekleşerek eşitsizliklerin azaltılması hedeflenmektedir.

63

sosyal güvenliğin kapsadığı nüfus ve sosyal riskler Sosyal güvenliğin kapsadığı nüfusun toplam nüfusa oranı, kapsanan nüfus gruplarının özellikleri ve bireylerin hangi risklerin zararlarından korunduğu önemlidir. Sosyal güvenliğin kapsam derecesi, finansman sistemi, sağlanan karşılıklar ve nihayetinde sosyal güvenliğin yeniden gelir dağılımı işlevi, bütünüyle istihdam ilişkileri ve çoğu kez de mesleklerle ilişkilidir. Sosyal güvenlik sistemi göreli olarak daha imtiyazlı grupları başlangıçta kapsamına almakta, çoğu kez örgütlenmemiş kentsel sektörler ve kırsal kesim kapsam dışında kalmaktadır. Sosyal güvenlik gereksinimi duymayan en yüksek gelir grupları dışında, sosyal güvenlik kapsamının genişlemesi göreli yüksek gelir gruplarından alt gelir gruplarına doğru olmaktadır. Alt gelir gruplarının sosyal güvenlikçe geç kapsanmalarında idari-teknik zorluklar ve finansman sorunları önemli olmakla birlikte, bu grupların baskı grubu oluşturamamaları neticesinde sosyal talepte bulunamamaları da kapsanmalarını geciktirmektedir.

64

Sosyal güvenlik sisteminin kapsadığı her grup sadece kendi korumalarını finanse ettiği durumda, sosyal güvenlik piramidi sadece ulusal gelir piramidini yeniden üretir. Güçlü baskı grupları, devlet ve işverenin fazla katkı yapılmasını sağlamakta veya kurumlarının fon açıklarını devlete kapattırabilmekte- tersine dikey yeniden gelir dağılımı İşverenler prim yüklerini üretim ve hizmet maliyetleri aracılığıyla tüketiciye taşıyarak,sigortalı olmayan tüketicilerden sigortalı kesime, Dolaylı vergilerin ağırlıklı olduğu bir ekonomide, sigorta kapsamı dışında kalan alt gelir grubundaki tüketicilerden sigortalı kesime gelir transferi ortaya çıkar

65

Sosyal güvenlik sisteminin yeniden gelir dağılımı yönünden yansız olabilmesi için, kapsamındaki sigortalıların bütünüyle işçi ve işveren primleriyle finanse edilmesi, primlerin efektif yansımasının bütünüyle sigortalılar üzerinde kalması, sigortalıların elde ettiği karşılıkların katkılarıyla orantılı olması gerekmektedir. Sosyal güvenlik sisteminin bütün nüfusu kapsadığı ya da en azından alt gelir dilimindekiler kapsam dışı bırakılmadığında, sigorta primlerinin yansıması daha az önemli olmaktadır. İşverenin prim payını ileriye doğru yansıtarak fiyatları yükseltmesi söz konusu olduğunda, primlerin efektif yansıması bütün nüfus üzerinde kalmakta, primlerle finanse edilen harcamaların yararından da bütün nüfus şu veya bu ölçüde yararlanmaktadır.

66

Sosyal güvenlik kapsamı içinde olan bazı gruplar ek sosyal güvenlik kuruluşlarıyla da korunduğunda sosyal güvenlik sisteminin tersine dikey yeniden gelir dağıtıcı etkileri artmaktadır. İmtiyazlı gruplar, sağlanan karşılıklardaki çeşitlilik, karşılık kazanma şartlarındaki esneklik ve kazanılan karşılık miktarları yönünden avantajlı konumdadır, Eşitsizlik sadece karşılıkların parasal boyutuyla sınırlı olmayıp sağlık hizmetleri örneğinde görüleceği üzere kaliteleri de farklılaşmaktadır. Sosyal güvenlik sisteminin dikey yeniden gelir dağıtıcı etkisini artırmak için sosyal güvenlik gereksinimi güçlü çalışma çağı dışındaki kimsesiz yaşlıların, korunmaya muhtaç çocukların, çalışma çağında olup çalışamayan engellilerin vb. sosyal güvenlik harcamaları aracılığıyla kapsama içerilmeleri gerekmektedir

67

Ülkelerin ekonomik gelişmişlik düzeyi ile sosyal güvenliğin risk kapsamı arasında yakın bir ilişki bulunmaktadır. Çoğu ülkede risk kapsamı meslek hastalıkları ve iş kazalarından başlayarak, sırasıyla, hastalık, analık, yaşlılık, maluliyet, ölüm, aile ödenekleri ve işsizlik sigortası risklerine doğru genişlemektedir.

68

Alt gelir grubundakilerin meslek hastalıkları, iş kazaları riski ile karşılaşma ihtimalleri daha yüksektir. Alt gelir dilimindekiler genellikle daha çok çocuğa sahip olmaları ve yaşam standartlarının düşüklüğü nedeniyle daha sık sağlık sorunlarıyla karşılaşabilmektedir. Bütün bir nüfusa sağlanan sağlık karşılıkları ile aile ödeneklerinin emeklilik karşılıklarına oranla yeniden gelir dağılımı yönünden daha etkin olduğu gözlenmektedir.

69

Sağlık karşılıklarının dikey yeniden gelir dağılımına yol açmasının nedenleri 1.sağlık karşılıklarının ücret geliri düzeyiyle bir ilişkisinin bulunmaması 2.alt gelir grubundakilerin sağlık sorunlarıyla daha sıklıkla karşılamaları ve özel sağlık hizmetlerinden yararlanma imkanlarının kısıtlı olması. Aile ödenekleri kısmen ücretle ilişkisi bulunmayan sabit bir miktar şeklinde çocuk başına ödenmektedir. Aile ödeneklerinin göreli değeri çocuk sayısı arttıkça ve ücret düştükçe artmaktadır. Bu durum daha çok çocuk sahibi olan alt gelir grubundakilere doğru bir gelir transferini ima etmektedir.

70

ülkelerin sosyal güvenlik kapsamı ekonomik kapasiteleriyle yakından ilişkiliyse de; eşitlikçi bir gelir dağılımı için ön koşul sosyal güvenlik kapsamının öncelikle yatay genişlemesini tamamlaması, daha sonra haklarda dikey genişlemenin gerçekleştirilmesidir. Kırsal kesime, ülke içindeki daha az gelişmiş bölgelere, en alt gelir dilimindekilere ulaşıldıktan sonra, sağlanacak karşılıklarda çeşitlemeye gitmek daha eşitlikçi bir yaklaşım olarak gözükmektedir.

71

Kuşaklararası yeniden gelir dağılımı çalışan genç kuşaktan emekli yaşlı kuşağa gelir transferidir. Prim oranlarının ve sosyal güvenlik karşılıklarının artırılması genç kuşaktan yaşlı kuşağa gelir transferine neden olmaktadır. Verimlilik artış oranlarının düşmesi genç kuşaklardan yaşlı kuşaklara yeniden gelir dağılımını zayıflatmaktadır. Devletin sosyal güvenlik kuruluşlarının fonlarını negatif reel getiriyle kullanmaları gelecek kuşakların vergi yükünde artış getireceği için kuşaklararası gelir transferine yol açacaktır.

72

Büyüme ve Kalkınmaya Etkisi

73

Sosyal koruma harcamalarının iktisadi büyümeye etkilerine yönelik iki farklı görüş bulunmaktadır. İlki sosyal koruma programlarının bireyleri çalışmaya sevk etmeyeceğini iddia etmektedir. Bu nedenle ekonomideki işgücü arzı, çıktı düzeyi ve belirli koşullar altında sermaye yatırımları ve iktisadi büyüme düşmektedir. Sosyal güvenlik sisteminin sağladığı yararlar bireylerin tasarruf eğilimini azaltabilmekte; sosyal güvenlik primleri hükümetlerin vergi sağlama imkanlarını daraltarak kamu tasarruflarını azaltabilmekte, bu azalmaları karşılayacak kurumsal tasarruf artışı sağlanamadığı durumda tekrar yatırım yapmak için gerekli olan sermaye miktarı düşmektedir.

74

İkinci görüş, sosyal koruma harcamalarının iktisadi büyümeyi olumlu etkileyeceği yönündedir. Sosyal güvenlik sistemleri çalışanların verimliliğini artırdığı ölçüde ekonomik büyümeye katkıda bulunmaktadır. Sağlık sigortasının varlığı işgücünün sağlık standardını iyileştirmekte; kişilerin hastalanması durumunda, kısa sürede tedavi imkânı sağlandığı ölçüde çalışma hayatlarının kesintisiz ve sürekli olmasına imkân vermekte ve çalışılan süre olarak toplam istihdamı artırmaktadır. Hastalık sigortasından sağlanan ödenekler, sigortalının iyileşme ve işine dönme süresini kısaltmaktadır..

75

Yaşlılık sigortası verimliliği düşen yaşlı işgücünün işgücünden ayrılmasına, verimliliği yüksek gençlerin işgücüne katılmalarına imkan vermektedir. Aktif insan kaynaklarının bir parçası olarak oluşturulmuş bir işsizlik sigortası; bireyin işsizlik dönemlerinde niteliklerini geliştirmesi için zaman ve fırsat yaratmaktadır İşgücü talebinin gereksinimlerine uygun bir eğitim ve yeniden eğitim sağlanması üretim ve kaliteyi olumlu etkilemektedir. İşsizlik sigortasının işsize ekonomik bir güç sağlaması becerilerine uygun bir işi bulana kadar iş arayabilmesine imkan vermektedir. Doğru eşleşme işgücünün verimliliğini artırmaktadır.

76

Sosyal güvenlik harcamalarının gelir dağılımını iyileştirici, yoksulları ve özellikle dezavantajlı grupları içeren; sağlık ve eğitim hizmetlerinin alt gelir gruplarına doğru yaygınlaşmasına hizmet eden uygulamalar işgücü verimliliğini yükseltmektedir. Konut, aile ve gıda yardımları ile bağımlı, yaşlı ve engellilere sağlanacak sosyal hizmetler bu etkiyi güçlendirmektedir

77

SONUÇ

78

Sosyal güvenlik verimliliği artıran, beşeri sermayenin kapasitesini güçlendiren bir yatırımdır. Ekonominin büyüme performansı sosyal güvenliğin geliştirdiği sosyal alt yapı ile önemli ölçüde bağlantılıdır. Sosyal güvenliği maliyet, hatta ekonominin kara deliği olarak değerlendirmek sorunlu bir bakış açısıdır. Gerçekçi yaklaşım: Ekonomik alanda maliyeti düşürme ile sosyal alanda istikrar, güvence, uyum gibi ihtiyaçlar arasındaki dengeyi kuracak dönüşümlerin hayata geçirilmesindedir

79

İşsizlik-istihdam ve ekonominin diğer yapısal sorunları uzun vadede kalıcılığı olmayan tedbirlerle çözülememektedir. Sosyal güvenlik tabanının büyümesi, ekonominin kurumsallaşma düzeyine ve işgücünün niteliklerini artırıcı eğitim ve istihdam politikalarına bağlıdır.

80

Sosyal güvenlik sistemlerinin mali sürdürülebilirliği sosyal güvenlik tabanının genişletilmesine bağlıdır. Sistemin temel finansman kaynağı olan prim gelirlerinin sürekli, düzenli ve yeterli olması; istihdam hacminin artması ve çalışanların sisteme kayıtsız şartsız katılımının sağlanmasını gerektirmektedir. Malî, ekonomik ve sosyal bakımdan güvenilebilir, sosyal harcamaları kabul edilebilir düzeyde tutacak tek strateji çalışma çağındaki nüfusun üretken ve kayıtlı istihdamını sağlayacak bir iktisadî yapı ve bütüncül politikalardan geçmektedir.

Benzer bir sunumlar