Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL MUHASEBE 1 Yrd. Doç. Dr. Serhan Gürkan KBÜ İşletme Fakültesi

2

DERSİN AMACI Öğrencilerin genel olarak muhasebe ve muhasebe kayıtlarına ilişkin bilgileri edinilmesi, kullanabilmesi ve Türkiye Muhasebe Standartları’na uygun raporlama yapabilmesini sağlamaktır.

3

DERS ÇIKTILARI Muhasebe kavramının tanımlanabilmesi,

İşletme ile ilişkili çıkar grupları açısından muhasebenin öneminin anlaşılması, Muhasebe sürecinin, çift taraflı kayıt sisteminin nasıl işlediğinin ve muhasebe eşitliğinin öğrenilmesi, Finansal tablolar setinin neyi ifade ettiğinin öğrenilmesi ve bu tablolardan bilanço ile gelir tablosu hakkında temel bilgilerin kavranması, Hesapların işleyişi ile ilgili temel bilgilerin edinilmesi.

4

İŞLETMENİN TANIMI İşletme, üretim faktörlerini planlı ve sistemli bir şekilde bir araya getirerek mal ya da hizmet üretimi amacı güden üretim birimine denir.

5

ÜRETİM FAKTÖRLERİ Doğal Kaynaklar Sermaye Girişimci Emek

6

Girişimci kendi kişisel servetinden bir kısım değerleri işletmeye sermaye olarak tahsis ederek işletmesini kurar. İşletme ayrı bir kişilik olarak, kendisine tahsis edilen kaynaklarla bir takım varlıklar elde eder ve bu varlıkları işleterek ticari faaliyette bulunur.

7

İŞLETME TÜRLERİ FAALİYET KONUSUNA GÖRE Ticaret İşletmeleri

Üretim İşletmeleri Hizmet İşletmeleri

![]()

8

İŞLETME TÜRLERİ BÜYÜKLÜKLERİNE GÖRE Mikro İşletmeler Küçük İşletmeler

Orta Büyüklükteki İşletmeler Büyük İşletmeler

9

MUHASEBENİN TANIMI Muhasebe; işletmenin varlıkları ve kaynakları üzerinde değişiklik yaratan mali nitelikte ve para ile ifade edilebilen olayların kaydedilmesi, sınıflandırılması ve sonuçların dönemler itibariyle raporlanması ile söz konusu raporların analiz edilmesi ve yorumlanması ile uğraşan bir bilim ve bir sanat olarak tanımlanabilir.

10

MUHASEBE Buna göre muhasebenin konusu işletmenin varlıkları ve kaynakları üzerinde değişim yaratan mali nitelikte olan ve para ile ifade edilebilen olaylardır.

11

MUHASEBENİN FONKSİYONLARI

Kaydetme Sınıflandırma Raporlama Analiz ve Yorumlama

12

KAYIT ETME Mali nitelikteki işlemlerin tarih sırasına göre ve belgeye dayalı olarak bir bütün olarak tüm yönleriyle defterlere işlenmesidir. Yevmiye Defteri Defteri Kebir Envanter Defteri

13

SINIFLANDIRMA Bir bütün olarak kaydedilen işlemlerden aynı özelliğe sahip olanların aynı yerde toplu olarak gösterilmesidir. Sınıflandırma amacıyla kullanılan çizelgelere HESAP denir. Sahip olduğumuz binalar için…..Binalar Hesabı Bankalardan çektiğimiz kredi için…..Banka Kredileri Hs.

14

RAPORLAMA Defterlerde kaydedilen ve sınıflandırılan mali nitelikteki işlemlerin muhasebe bilgilerinden yararlanacak olanların karar almalarına yardımcı olacak şekilde özet raporlar halinde sunulması işlemidir. 1. Finansal Durum Tablosu (Bilanço) 2. Gelir Tablosu 3. Diğer Mali Tablolar

2. Gelir Tablosu 3. Diğer Mali Tablolar")

15

ANALİZ ETME VE YORUMLAMA

Muhasebede aralarında ilişki bulunan mali raporlardaki bilgilerdeki ilişkilerin belirlenmesi, geçmiş dönemlere göre değişimlerinin belirlenmesi, mali tablo kalemlerinin ait olduğu grup içindeki ağırlıklarının belirlenmesi gibi bir çok analiz tekniği kullanılır.

16

MUHASEBENİN ÜRETTİĞİ BİLGİLERİ KİMLER KULLANIR?

17

MUHASEBE SÜRECİ

18

MUHASEBENİN BÖLÜMLERİ

Genel Muhasebe Genel muhasebe, işletme ile, işletme ilgilileri arasındaki mali ilişkiyi sağlayan muhasebe dalıdır. İşletmenin gerçekleştirdiği mali olayları ve bu olayların sonuçlarını sürekli olarak kaydederek saklayan yazılı bir hafıza niteliğindedir. Genel muhasebede mali olaylara ilişkin veriler, objektif belgelere dayanılarak, değiştirilmeden olduğu gibi kaydedilir.

19

MUHASEBENİN BÖLÜMLERİ

Maliyet Muhasebesi Maliyet muhasebesi, üretim yapan işletmelerde, üretilen mamul ve/veya hizmetlerin birim maliyetin sağlıklı hesaplanması ile maliyet planlaması ve denetiminin etkin şekilde yapılması amacıyla kullanılan muhasebe türüdür. Üretim işletmelerinde, genel muhasebeye ek olarak kullanılır.

20

MUHASEBENİN BÖLÜMLERİ

Yönetim Muhasebesi Yönetim muhasebesi, işletme yöneticilerinin, başta karar verme olmak üzere, diğer tüm yönetim işlevlerinde (yönetim sürecinde) ihtiyaç duydukları ayrıntılı bilgi ihtiyacını karşılamak için geliştirilmiş muhasebe türüdür.

ihtiyaç duydukları ayrıntılı bilgi ihtiyacını karşılamak için geliştirilmiş muhasebe türüdür.")

21

MUHASEBENİN BÖLÜMLERİ

Muhasebe Denetimi Tüm muhasebe türlerinin üretip sunduğu mali bilgilerin, önceden belirlenmiş ölçütlere uygunluk derecesini araştırmak ve sonuçları ilgi duyanlara bildirmek amacıyla, tarafsızca kanıt toplayan ve bu kanıtları değerleyerek, sonunda muhasebe veri ve bilgileri hakkında bir kanıya ulaşan muhasebe türüdür.

22

MUHASEBENİN TEMEL KAVRAMLARI

1) Sosyal Sorumluluk Kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.

Sosyal Sorumluluk Kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.")

23

MUHASEBENİN TEMEL KAVRAMLARI

İşletme bir kredi kuruluşundan kredi talebinde bulunurken kârı yüksek göstermek, vergi beyannamesi verirken karı düşük göstermek muhasebecinin sosyal sorumluluğu ile çelişir. Bu durum işletme sahipleri yararına, vergi idaresi zararına bir sonuç doğurur.

24

MUHASEBENİN TEMEL KAVRAMLARI

2) Kişilik Kavramı, işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden (işletme ilgilileri) ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerini sadece bu kişilik adına yürütmesi gerektiğini öngörür.

Kişilik Kavramı, işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden (işletme ilgilileri) ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerini sadece bu kişilik adına yürütmesi gerektiğini öngörür.")

25

MUHASEBENİN TEMEL KAVRAMLARI

İş adamı A, çocuğunun özel okul taksitini işletmesinin kasasından ödetebilir. Ödenen bu tutar, kişilik kavramı gereğince işletmenin giderleri arasında yer almaz. Bu ödeme söz konusu kişinin özel (cari) hesabına kaydedilir.

hesabına kaydedilir.")

26

MUHASEBENİN TEMEL KAVRAMLARI

3) İşletmenin Sürekliliği Kavramı, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle işletmenin ömrü, sahiplerinin ya da hissedarlarının yaşam süreleriyle bağlı değildir.

İşletmenin Sürekliliği Kavramı, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle işletmenin ömrü, sahiplerinin ya da hissedarlarının yaşam süreleriyle bağlı değildir.")

27

MUHASEBENİN TEMEL KAVRAMLARI

4) Dönemsellik Kavramı, işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve here dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Olağan koşullarda, vergi idaresi, bir muhasebe dönemini, bir takvim yılı olarak (1.1.X X) belirlemiştir.

Dönemsellik Kavramı, işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve here dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Olağan koşullarda, vergi idaresi, bir muhasebe dönemini, bir takvim yılı olarak (1.1.X X) belirlemiştir.")

28

MUHASEBENİN TEMEL KAVRAMLARI

İşletmenin 1 Kasım günü 5 aylık yakıt parası olarak TL ödendiğini varsayarsak, bu ödemenin tamamı cari yıla gider yazılmaz. Yalnızca 2 aylık kısmı olan TL cari yıla gider yazılır. Kalan 3 aylık kısmı ise gelecek yılın giderini oluşturur.

29

MUHASEBENİN TEMEL KAVRAMLARI

5) Parayla Ölçülme Kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimine göre yapılır. Bu kavram ayrıca muhasebenin yalnızca, fiziki birimlerle (kg, ton vb.) kayıt yapamayacağını da ifade eder.

Parayla Ölçülme Kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimine göre yapılır. Bu kavram ayrıca muhasebenin yalnızca, fiziki birimlerle (kg, ton vb.) kayıt yapamayacağını da ifade eder.")

30

MUHASEBENİN TEMEL KAVRAMLARI

İşletmenin elindeki nakit fazlasını değerlendirmek için satın aldığı $ 100, satın alma günündeki cari kurdan TL’ye çevrilerek kayıtlara alınır. İşletme 10 adet X malı almıştır. Muhasebe, taşıma irsaliyesine istinaden X malını yalnızca adet üzerinden kayıtlara alamaz. Parasal tutar cinsinden kayıtlara alır.

31

MUHASEBENİN TEMEL KAVRAMLARI

6) Maliyet Esası, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetinin esas alınması gereğini ifade eder. Bazı durumlarda maliyet esası kavramından sapmalar olabilmektedir.

Maliyet Esası, işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetinin esas alınması gereğini ifade eder. Bazı durumlarda maliyet esası kavramından sapmalar olabilmektedir.")

32

MUHASEBENİN TEMEL KAVRAMLARI

7) Tarafsızlık ve Belgelendirme Kavramı, muhasebe kayıtlarının gerçek durumunu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.

Tarafsızlık ve Belgelendirme Kavramı, muhasebe kayıtlarının gerçek durumunu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.")

33

MUHASEBENİN TEMEL KAVRAMLARI

8) Tutarlılık Kavramı, muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur.

Tutarlılık Kavramı, muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur.")

34

MUHASEBENİN TEMEL KAVRAMLARI

Bir işletmede amortismanlar, bir dönemde sabit tutarlı yönteme, diğer dönemde ise azalan bakiyeler yöntemine göre hesaplanırsa, aynı işletmede, iki dönem arasında anlamlı karlılık değerlendirilmesi yapılamaz.

35

MUHASEBENİN TEMEL KAVRAMLARI

9) Tam Açıklama Kavramı, mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.

Tam Açıklama Kavramı, mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.")

36

MUHASEBENİN TEMEL KAVRAMLARI

Varlıklar üzerinde bir ipotek varsa, bu durumun bilanço dip notunda belirtilmesi, bilgi kullanıcıları açısından oldukça önemlidir.

37

MUHASEBENİN TEMEL KAVRAMLARI

10) İhtiyatlılık Kavramı, muhasebe olaylarında temkinli davranılmasını ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder.

İhtiyatlılık Kavramı, muhasebe olaylarında temkinli davranılmasını ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder.")

38

MUHASEBENİN TEMEL KAVRAMLARI

İşletmenin alacağını zamanında tahsil edememesi durumunda işletme için zarar olasılığı ortaya çıktığından işletme söz konusu tutarı zarar yazabilir.

39

MUHASEBENİN TEMEL KAVRAMLARI

11) Önemlilik Kavramı, bir hesap kalemi veya mali bir olayın nisbi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder.

Önemlilik Kavramı, bir hesap kalemi veya mali bir olayın nisbi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder.")

40

MUHASEBENİN TEMEL KAVRAMLARI

12) Özün Önceliği Kavramı, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder.

Özün Önceliği Kavramı, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder.")

41

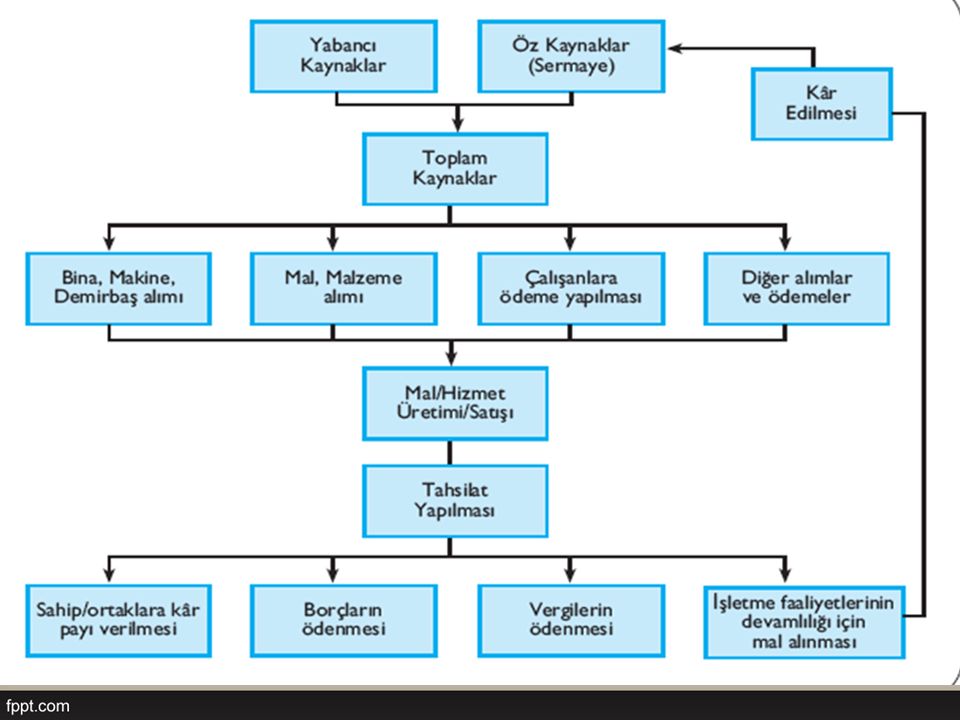

İŞLETMENİN FİNANSMANI

İşletmenin kuruluş anından itibaren faaliyetlerini yerine getirebilmesi için kaynağa (finansman) ihtiyaç duymaktadır. İşletme sahip ve ortaklarının işletmeye sağladığı kaynağa özkaynak (sermaye); Üçüncü kişilerden ve kurumlardan alınan borç ise yabancı kaynak olarak adlandırılmaktadır.

ihtiyaç duymaktadır. İşletme sahip ve ortaklarının işletmeye sağladığı kaynağa özkaynak (sermaye); Üçüncü kişilerden ve kurumlardan alınan borç ise yabancı kaynak olarak adlandırılmaktadır.")

42

KAYNAKLARIN KULLANIMI

İşletmeler topladıkları kaynakların bir bölümünü kar elde edebilme amacıyla kısa veya uzun vadeli yatırıma dönüştürmekte; bir kısmını ise ödemeleri gerçekleştirebilmek amacıyla nakit veya nakit benzeri olarak elde tutmaktadır. İşletmenin kaynaklarını kullanarak elde ettiği şeylere varlık adı verilmektedir.

44

TEMEL MUHASEBE DENKLİĞİ

VARLIKLAR = KAYNAKLAR Bu eşitliğin sonucu olarak işletme sahip olduğu kaynaklar kadar varlıklara sahiptir; Diğer bir biçimde işletmenin varlıkları kadar bunların nasıl sağlandığını gösteren kaynakları vardır.

45

TEMEL MUHASEBE DENKLİĞİ

Bir işletmenin faaliyet süresince sahip olduğu tüm varlıkların kaynağı sermaye olmaz. Varlıkların bir bölümü borçlanma yoluyla sağlanabilir. Bu durumda eşitliğimiz şu şekilde olacaktır: VARLIKLAR = SERMAYE + BORÇ

46

TEMEL MUHASEBE DENKLİĞİ

Faaliyetini sürdüren bir işletme sermaye ve borçlanma dışında da varlıklarını arttırabilir. Bunun kaynak anlamında anlamı ise işletmenin kar elde etmesidir. VARLIKLAR = SERMAYE + KAR + BORÇ

47

TEMEL MUHASEBE DENKLİĞİ

Girişimciler yaptıkları sermaye yatırımı sonucu kar veya zararı üstlenirler. Bu neden işletmenin elde ettiği kar da girişimcinin olacaktır. Gerek sermaye ve gerekse kar ortakların varlıklar üzerinde haklarını ifade ettiğinden her iki kavramı ÖZ SERMAYE başlığı altında birleştirebiliriz. ÖZSERMAYE = SERMAYE + KAR VARLIKLAR = ÖZ SERMAYE + BORÇ

48

TEMEL MUHASEBE DENKLİĞİ

İşletme varlıklarının bir bölümü işletmede mevcut olarak kalabileceği gibi, varlıkların bir bölümü üçüncü kişilerden alacak niteliğinde olabilir. Bu durumda eşitlik; MEVCUTLAR + ALACAKLAR = ÖZ SERMAYE + BORÇ

Benzer bir sunumlar