Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Kredi Krizi: Nedenleri ve Türkiye Ekonomisi

Burak Saltoglu Bogazici Universitesi TBB Eğitimi 9 Kasım 2009

2

İçerik Kredi Krizinin Nedenleri Alınan Önlemler ve Etkinlikleri

Global Finansal Şartlar Dünya ve Türk Bankacılık Kesimine Yansımaları

3

Hata Nerede? Eski FED Başkanı Alan Greenspan Senatodaki konuşmasında piyasaların beklenen şekilde çalışmamasından ötürü duyduğu şaşkınlığı şu şekilde ifade etti. “I made a mistake in presuming that the self-interests of organizations, specifically banks and others, were such as that they were best capable of protecting their own shareholders and their equity in the firms.”

4

Global ve Yerel Finansal Krizler

1929 Büyük Buhran (Savings and Loan crisis) 1994 (Turkiye) 1997 GDA Krizi 1998 (LTCM) 2001 .com balonu 2000 Kasım ve 2001 Şubat (Türkiye) 2006 Mayıs (FED Faizi) 2007-? Kredi Krizi

1994 (Turkiye) 1997 GDA Krizi (LTCM) com balonu Kasım ve 2001 Şubat (Türkiye) 2006 Mayıs (FED Faizi) Kredi Krizi.")

5

Kredi Krizi ve Nedenleri: Makro

Dünya ekonomisinde düşük enflasyon, yüksek büyümenin (great moderation) kalıcı olduğuna ortak inanış. ABD’de sorun olursa gelişmekte olan ülkeler devreye girecek (Ayrışma:de-coupling). 1998 ve 2001’de olduğu gibi para politikalarının etkin çalışacağı inancı. Aşırı iyimser beklentilerin ve risk iştahının denetim ve düzenleme otoritelerince dizginlememesi. 5 5

kalıcı olduğuna ortak inanış. ABD’de sorun olursa gelişmekte olan ülkeler devreye girecek (Ayrışma:de-coupling) ve 2001’de olduğu gibi para politikalarının etkin çalışacağı inancı. Aşırı iyimser beklentilerin ve risk iştahının denetim ve düzenleme otoritelerince dizginlememesi")

6

Dünya Ekonomisinde Gerçek GSYİH Enflasyon oranları Kaynak: IMF 6

7

Kredi Krizi ve Nedenleri:Finansal

Konut kesimi ve kredi riski Konut kesiminin finansmanı Aşırı Yüksek Varlık Fiyatları Güven Kaybı ve Likidite Riski 7 7

8

ABD Konut kesimi GSE (Government Sponsored Enterprises)

Kredi müşterileri dereceleri (prime, Alt-A, subprime,FICO skorları) Hem kredi kalitesi hem de dokumantasyon yeterliliği Kredi ödemeleri (Sabit faizli, değişken faizli, hibrid). Negatif amortizasyon nedeni ile değişken faizli krediler çok maliyetli olabiliyor. Fonlama biçimi: Mevduat ve bilanço içi (Swap’la hedge ama SandL krizi sonrası kaygılar). Covered Bonds (Bilanço içi fonlama) MBS (RMBS) (Bilanço Dışı Fonlama).

Hem kredi kalitesi hem de dokumantasyon yeterliliği. Kredi ödemeleri (Sabit faizli, değişken faizli, hibrid). Negatif amortizasyon nedeni ile değişken faizli krediler çok maliyetli olabiliyor. Fonlama biçimi: Mevduat ve bilanço içi (Swap’la hedge ama SandL krizi sonrası kaygılar). Covered Bonds (Bilanço içi fonlama) MBS (RMBS) (Bilanço Dışı Fonlama).")

9

Subprıme konut kredileri

KREDİ SINIFI ortalama konut fiyatı FICO NOTU PRİME SABİT FAİZLİ KREDİ ,000 ABD DOLARI 732 ALT A Değişken Faizli Kredi: ,000 ABD DOLARI ALT A SABİT Faizli Kredi: ,000 ABD DOLARI Subprime Değişken Faizli Kredi: ,000 ABD DOLARI

10

Subprime Kredileri

11

Subprime tanımı Kaynak: Hull

FICO<620 (ya da >680 ve %5 peşinat (downpayment). Temmuz 2007’de toplam 1.4 trilyon ABD Dolarlık bir suprime konut kredisi dağıtılmış. Bunların %75’inin seküritizasyonu Hibrid ARM: 2/28: 5% pesinat (%95 LTV), %8 ilk iki yıl, 28 yıl: LIBOR+600 bps

. Temmuz 2007’de toplam 1.4 trilyon ABD Dolarlık bir suprime konut kredisi dağıtılmış. Bunların %75’inin seküritizasyonu. Hibrid ARM: 2/28: 5% pesinat (%95 LTV), %8 ilk iki yıl, 28 yıl: LIBOR+600 bps.")

12

Conforming ve non-conforming krediler ve fonlama

Conforming krediler: Hükümet Garantili Mortgage Firmaları: Government Sponsored Enterprises GSE’ler tarafından onaylanabilecek kalitedeki kredilerdir. Conforming kredi kalitesinde olmayan (private label comforming) krediler ise özel sektör MBS’leri tarafından fonlanmıştır. Private labeling fonlama biçimi ile daha düşük kalitede (nonconforming) alt-a ve subprime krediler finanse edilmiştir.

krediler ise özel sektör MBS’leri tarafından fonlanmıştır. Private labeling fonlama biçimi ile daha düşük kalitede (nonconforming) alt-a ve subprime krediler finanse edilmiştir.")

13

1980 krizi ve sonrası Konut kredileri önemli oranda ticari bankaların mevduaları ile fonlanır(dı). ’te yaşanan S&L krizi mevduat faizlerinin oynaklığından ve vade uyumsuzluğundan kaynaklandığı için 1990 sonrası değişik modeller denendi. Bunların başında seküritizasyon yöntemleri yeralmaktadır.

14

Hükümet destekli MBS’ler

Hükümet destekli Konut Kredilerine Dayalı ihraçlar yaygınlaştı (MBS). Mortgage Backed Securities: konut kredisi alacakları üzerinden çıkarılan tahviller. İkinci el piyasası da olduğu için alınıp satılyor. Fannie Mae, Freddie Mac hükümet destekli firmalar: krediler hazine tarafından garanti ediliyor, Sabit faizli konut kredilerini satın alan bu firmalar sabit faizli ürün ihrac ediyorlardı.

. Mortgage Backed Securities: konut kredisi alacakları üzerinden çıkarılan tahviller. İkinci el piyasası da olduğu için alınıp satılyor. Fannie Mae, Freddie Mac hükümet destekli firmalar: krediler hazine tarafından garanti ediliyor, Sabit faizli konut kredilerini satın alan bu firmalar sabit faizli ürün ihrac ediyorlardı.")

15

Fonlama Yapısı Bu ürünleri GSE’lerden (government sponsored enterprises) alan yatırımcı normal sartlarda kredi riski degil piyasa riski tasiyorlardi. Kredi riski hükümet garantisi nedeni ile sınırlanmıştır. ABD bankaları tarafından dağıtılan konut kredilerinin 1/3’ünden azı bilançolarda kalmış gerisi MBS’lerle bilanço dışına çıkarılmıştır.

16

MBS ABD’deki toplam konut kredisi miktarı 11 trilyona yakındır.

Toplam seküritizasyon 6.5 trilyon ABD Dolarıdır. OECD ya da AB’de MBS uygulaması çok sınırlıdır. AB’de MBS oranları %20’yi aşmamaktadır.

17

Dağıtılan MBS ürünlerinin kaynakları: OECD

18

konut kredilerinin fonlanması

19

Sorunlu krediler

20

Sorunlu krediler

21

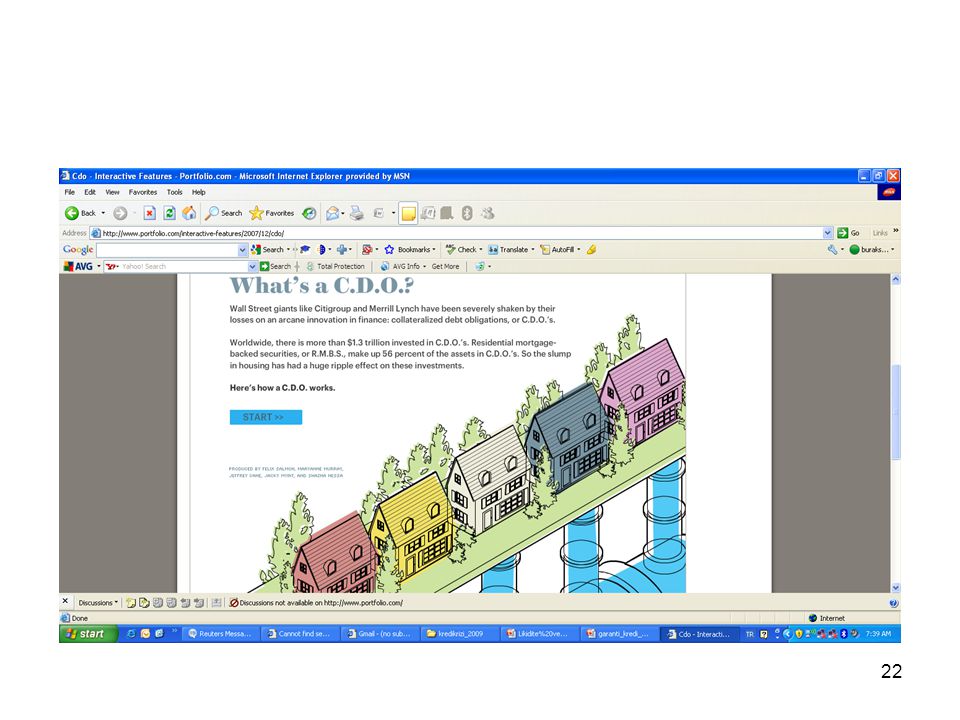

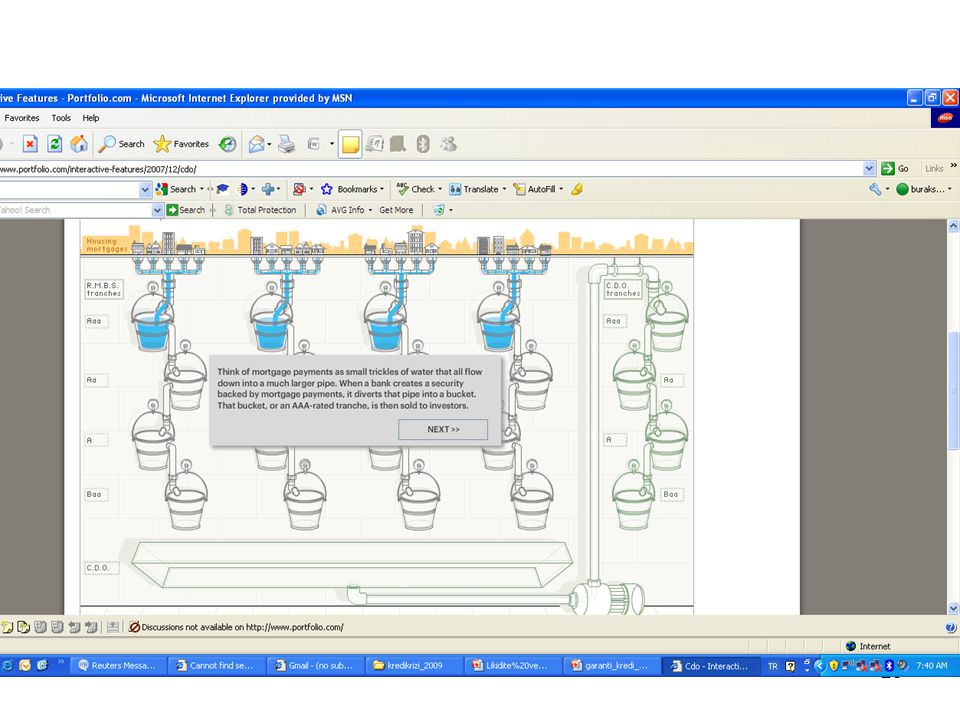

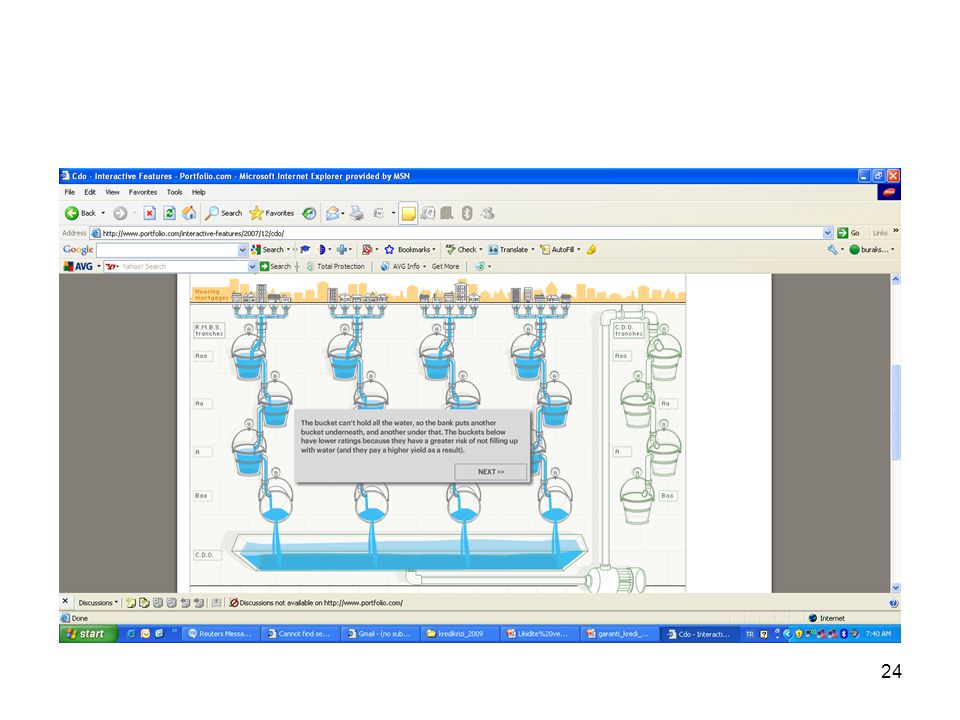

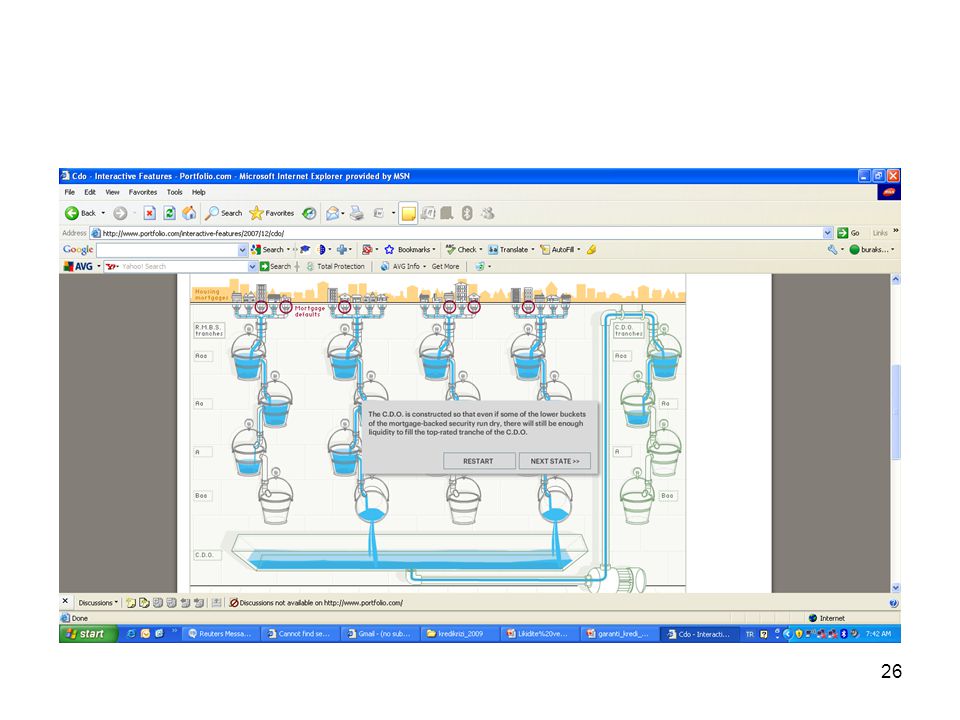

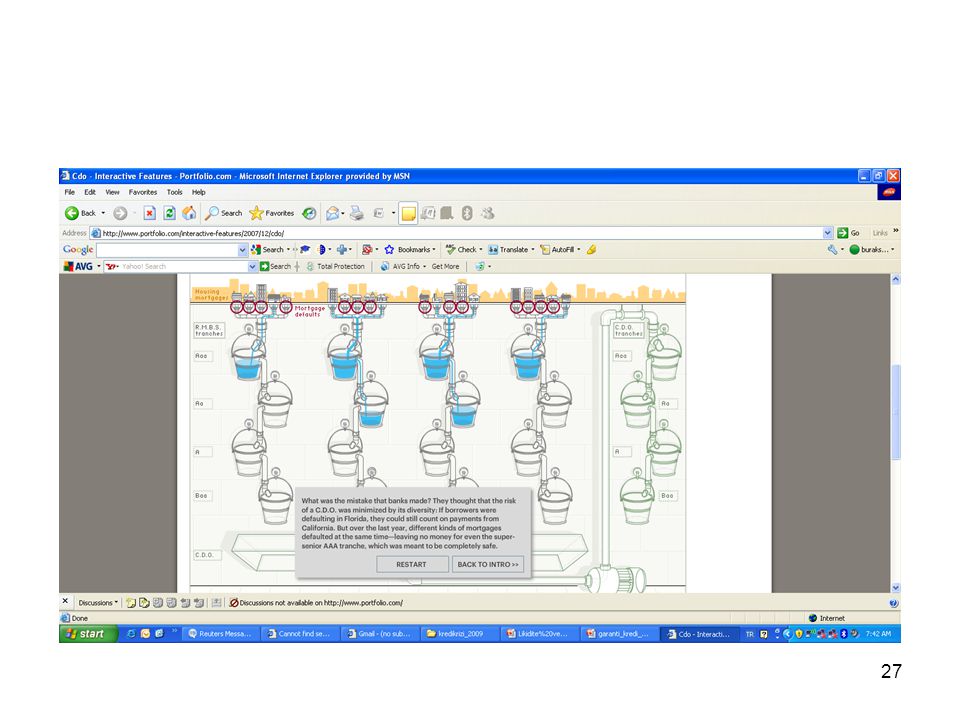

CDO Nedir Riskler Nasıl Oluştu?

Konut borcu alacakları (ya da RMBS’ler) satın alınarak kredi kalitelerine göre havuz içinde toplanıyor. Bu havuzlar kredi kalitelerine göre, tranşlara ayrılıyor. En tepede en kaliteli krediler aşağısında biraz düşük son ikisi ise mezanine ve en kötüsüsü ‘equity’ Bu bonolar kredi risklerine bağlı olarak AAA, AA,.. BBB gibi derecelerle ihrac edilmektedir. En düşük tranş equity yatırım bankalarında kalıyor. CDO ödemelerinde öncelik AAA’da. Sonra aşağı doğru iniyor. Eğer diğer ödemlerde çok büyük kayıp olursa AAA dereceli CDO’lar da paralarını alamıyabiliyor.

satın alınarak kredi kalitelerine göre havuz içinde toplanıyor. Bu havuzlar kredi kalitelerine göre, tranşlara ayrılıyor. En tepede en kaliteli krediler aşağısında biraz düşük son ikisi ise mezanine ve en kötüsüsü ‘equity’ Bu bonolar kredi risklerine bağlı olarak AAA, AA,.. BBB gibi derecelerle ihrac edilmektedir. En düşük tranş equity yatırım bankalarında kalıyor. CDO ödemelerinde öncelik AAA’da. Sonra aşağı doğru iniyor. Eğer diğer ödemlerde çok büyük kayıp olursa AAA dereceli CDO’lar da paralarını alamıyabiliyor.")

28

Kredi krizinin tetiklenmesi

Düşen ev fiyatları (negative equity ve walking away) Artan faiz oranları ve ARM nedeni ile artan maliyetler

Artan faiz oranları ve ARM nedeni ile artan maliyetler.")

29

Ev Fiyatları Düşmeye Devam Ediyor

29 29

30

Aktif Pasif ve likidite riski

SIV’ler ve likidite riski Vade uyumsuzluğu ABCP piyasası

31

Kredi Riski Mikro Nedenler: Likidite riski vade uyumsuzluğu

1960’larda İngiliz Bankacılık kesiminde likit aktiflerin toplam aktiflere oranı %30’larda 2007’de bu oran %0.5’e düşmüştür

32

ABD Ticari Bankacılık Kesimi Nakit Aktif/Toplam Aktifler

33

Likidite Daralıyor: Özel Sektör Tahvil Piyasası

33 33

34

Güven Kaybı,Teminatlandırmada Sorunlar:Haircut

35

Güven kaybı ve likidite riski

36

TED spread: 3 ay hazine – 3ay LIBOR

37

3 ay vadeli LIBOR-OIS

39

Kredi Krizi Nedenleri Derecelendirme Firmalarının Notlandırma Sorunları (Ürünü alana değil satan gruba derece verilmesi.) Dikkate Alınamayan Sistemik Risk Olasılığı ve Panik. Eyaletlerin ve çeşitli çevrelerin konut kesimine ilişkin kaygılarının ABD Hazinesinin dikkate almaması. Düzenleme Boşlukları ve Bazı İhmaller Basel I Çerçevesi Altında Sekürizitasyon Uygulamalarının Sermaye Yeterliliği Avantajları Sağlaması 39 39

40

Sermaye yeterliliği ve yapısal ürünler

AAA dereceli bir ürünün diğer AAA dereceli ürünlerle aynı düzeyde sermaye yeterliliğine sahiptir. Bu ürünler ‘alım-satım portföyünde’ değerlendirildiğinde VaR rakamları da düşük çıkmaktadır: AAA dereceli olduğu için spread volatilitesi düşük Ekonomi iyi iken spreadler genelde düşük.

41

Diğer Nedenler: FED ve Düzenleme İhmalleri

Mayıs 17, 2007 “Subprime Probleminin Ekonomiye ve Finans Kesimine Ciddi Bir Etkisi Olacağını Düşünmüyoruz’) Ben Bernanke, FED Başkanı 2007 ilkbaharı: FED Kredi Zararları 50 milyar ABD Dolarını aşmayacaktır. 2007 sonbaharı: FED Kredi Zararları 150 milyar ABD Doları aşmaz. 2008 Şubat: G7’ler. Kredi Zararları 400 milyar ABD Dolar 2008 Ağustos: Zarar 500+ Milyar ABD Doları trilyon ABD Doları (mart 2009 Geithner: 700 milyar ABD doları banka kurtarma için yeterli değil!) 41 41

Ben Bernanke, FED Başkanı ilkbaharı: FED Kredi Zararları 50 milyar ABD Dolarını aşmayacaktır sonbaharı: FED Kredi Zararları 150 milyar ABD Doları aşmaz Şubat: G7’ler. Kredi Zararları 400 milyar ABD Dolar Ağustos: Zarar 500+ Milyar ABD Doları trilyon ABD Doları (mart 2009 Geithner: 700 milyar ABD doları banka kurtarma için yeterli değil!)")

42

Geçmiş Kriz Yönetimi Neden Çalışmadı: LTCM ve Lehman

LTCM yatırımcıları 1994’de %20, 1995’te % ’da 41% 1997’de 17% kar sağlamışlardır. LTCM’in sermayesi 5 milyar $, varlıkları batmaya yakın 100 milyar $ Toplam 3.5 milyar $ zarar etti ve FED NY 3.65 milyar $’lık bir kurtarma gerçekleştirdi.

43

Resmi otoriteler ve kriz yonetimi eskisi kadar kolay algıladı

1998 ve 2001 krizlerindeki önlemler ve para politikalarının kredi krizinde yetersizliği LTCM’in kaldirac düzeyi 20 kurtarmanın maliyeti 3.65 milyar ABD Doları Lehman (Bear Stearns) kaldiraci %30+ bilanço büyüklüğü LTCM’in 7-8 katı. FED Deleveraging’i mi yoksa resesyonu mu fonluyor.

kaldiraci %30+ bilanço büyüklüğü LTCM’in 7-8 katı. FED Deleveraging’i mi yoksa resesyonu mu fonluyor.")

44

Lehman Batış Sırasında Çalışanlar

45

Lehman Bilançosu: Özkaynak %3

46

Kaldıraç Oranları Bilanço dışı da dahil edildiğinde 100’lere yakın.

%1’in altında özkaynak (Özkaynaklar Varlıkların %1’ini ancak karşılıyor.)

")

47

Kredi Riski Nedenleri Düzenleme Dışı Finans Kesiminin Rolü:

Hedge Fonlar (Serbest Fonlar): 1.9 trilyon ABD Doları Konut kredisi sağlayan finans kurumlarının yasal düzenleme eksiklikleri Sigorta şirketleri: tüm konut kesimi kredilerinin CDS’lerini yazan şirketler AIG. 47 47

: 1.9 trilyon ABD Doları. Konut kredisi sağlayan finans kurumlarının yasal düzenleme eksiklikleri. Sigorta şirketleri: tüm konut kesimi kredilerinin CDS’lerini yazan şirketler AIG")

48

Kredi Krizi ÖZET Risk Yönetimi Süreçlerinin Düzenleme ve Denetleme eksikleri Likidite Sıkışıklığında Muhasebe ve Değerleme Sorunları Bazı Önemli Bankalarda Risk Yönetimi Uygulama ve Yönetişim Sorunları (önemli bazı bankaların CRO pozisyonlarındaki kişilerin uyarılarının dinlenmemesi). Düzenlemede koordinasyon eksikliği, Yat. Bankaları, sigorta şirketleri, eyalet bankaları,.. 48 48

. Düzenlemede koordinasyon eksikliği, Yat. Bankaları, sigorta şirketleri, eyalet bankaları,")

49

Gelinen nokta ve finansal önlemler

Stres testi ve sermaye ekleme (Nisan 2009) Konut kesimi ve negatif equity müşterilerine destek, Fonlama desteği, ABCP’a fonlama, FAnnie Mae, Freddie Mac+AIG destekleri

Konut kesimi ve negatif equity müşterilerine destek, Fonlama desteği, ABCP’a fonlama, FAnnie Mae, Freddie Mac+AIG destekleri.")

50

Devam eden riskler ve fırsatlar

RMBS’den sonra CMBS’lerde artan riskler ve Alt-A ve kredi kartları. Daha önemlisi toparlanma hızı Ancak, Eylül 2008’de %51 olan konut sahiplerinin negatif özkaynak sahipliği 2009 Ekimde %29. Seküritizasyon piyasaları açılıyor.

51

Abd 30 yıllık faizleri:12 Nisan 2009

52

12 Nisan 2009

53

Özel Sektör Tahvilleri: 27 Mayıs 2009

54

Benzer Bir Krizin Tekrar Yaşanmaması İçin Neler Yapılmalı?

Tartışmalar: Krizin ilerde tekrar yaşanmaması için yapılan çalışmlalar: G7 Toplantıları, PWG (President’s Working Group, BIS, Finansal İstikrar Forumu seri halinde çalışmalar yayınladı) Genel Kanı Düzenleme ve Denetim Süreçlerini Güçlendirilmesi Genel Finansal Yapıyı Kısmen Yeniden Tasarlamak CDS piyasaları yeniden yapılandırılacak. OTC’ler resmi piyasa biçimine getirilecek? 54 54

Genel Kanı Düzenleme ve Denetim Süreçlerini Güçlendirilmesi. Genel Finansal Yapıyı Kısmen Yeniden Tasarlamak. CDS piyasaları yeniden yapılandırılacak. OTC’ler resmi piyasa biçimine getirilecek")

55

Subprime Krizi ve BASEL II

BASEL II, BASEL I’den Daha Başarılı (Risk Duyarlılığı vb. Nedenlerden Ötürü) Ancak; BASEL II derecelendirme firmalarının performansına endekslidir. Subprime sürecinde derece firmalarının önceki performansı konusunda ciddi kaygılar uyanmıştır. Likidite Riski BASEL II’de yoktur. Riskler arası korelasyon ve sistemik risk bulunmamaktadır. BASEL II Ortaya Çıkabilecek Sorunların üstesinden gelebilmek için güçlendirilecektir. Yeni BASEL versiyonlarını beklemeliyiz 55 55

Ancak; BASEL II derecelendirme firmalarının performansına endekslidir. Subprime sürecinde derece firmalarının önceki performansı konusunda ciddi kaygılar uyanmıştır. Likidite Riski BASEL II’de yoktur. Riskler arası korelasyon ve sistemik risk bulunmamaktadır. BASEL II Ortaya Çıkabilecek Sorunların üstesinden gelebilmek için güçlendirilecektir. Yeni BASEL versiyonlarını beklemeliyiz")

56

Yeni BASEL Neler Getirebilir?

Likidite Riski için Karşılık Ayrılması Beklenebilir. BASEL II Riskler Arasındaki Etkileşimi İhmal Etmektedir: Yeni Uygulamalarda Bu Konu Üzerine Çalışılmaktadır. Sistemik Risk Senaryoları ve Bunların Sermaye Yeterliliği Üzerine Olan Etkileri Çalışılabilir. Sorunları: olasılık çok düşük ama etki yıkıcı, Bireysel kurumların elinde bütünsel veri yok: Kamu Kurumları üzerinde çalışmalı. 56 56

57

Risk sistemleri ne kadar suçlu?

AAA dereceli CDO’ların sermaye yeterlilik oranları Bunların ticari portfoyde bulunması ve dusuk VaR degerleri yansıtmaları Sistemik ve etkileşim riskleri

58

Başka Değişimler Bilanço Dışı ve İçi Varlıkların Sunumunda Şeffaflık Artırılacaktır. Yapısal Ürünlerin Bilanço Etkileri ve Sermaye Yeterliliği Oranları Üzerinde Çalışılmaktadır. Karşı-taraf riski daha yakından izlenecek ve sermaye yeterliliği süreçleri yeniden değerlendirilecektir. CDS Piyasalarının düzenlenmesi ya da exposure’larının daha kolay takip edilebileceği takas sistemi dizayn edilmeli. 58 58

59

BASEL Harici Diğer Düzenlemeler

Tezgah Üzeri Türev Piyasası ve Özellikle Kredi Türevleri Piyasası İşlemleri Şeffaflaşacak ve Takas İşlemleri Süreçleri Netleştirilecektir. Derecelendirme Firmalarının Kullandıkları Metodolojiler ve Veriler Kamuoyu ile Paylaşılacaktır. Derecelendirme firmalarının yapısal ürün derecelendirme metotları kurumsal derecelendirme metodolojilerinden ayrıştırılmalı. Kriz Yönetiminde Düzenleyici Otoriteler ve Para Otoriteleri Arasında Eşgüdüm. 59 59

60

Yeni Finansal Düzenlemeler

Kredi Riski Dışındaki Yoğunlaşma Riskleri de Dikkate Alınacak (Örnek:Bilanço içindeki VDMK vb ürünlerdeki Yoğunlaşma riski dikkate alınacaktır). Menkul Değerler Cüzdanı Üzerindeki Temerrüt ve Ekstrem Durum (Olay) Riski nasıl yönetilir düşünülmelidir. Sistemik risklerin oluşma sürecini düzenleyici otoriteler yakından izleyecektir. 60 60

. Menkul Değerler Cüzdanı Üzerindeki Temerrüt ve Ekstrem Durum (Olay) Riski nasıl yönetilir düşünülmelidir. Sistemik risklerin oluşma sürecini düzenleyici otoriteler yakından izleyecektir")

61

KREDİ KRİZİ SONRASI DÜNYA EKONOMİSİ

62

Baltık Dry Endeksi

63

Dünya Büyüme Oranları

64

IMF 2009, Nisan, Kaynak: Garanti Bankası Ekonomi Raporu

65

Dünya Bankası

66

Enflasyon düşüyor

67

Bütçeler Açık Veriyor

68

Borç Stokları Artıyor

69

Temel riskler ABD dışı ülkelerin ekonomik tutumu

Çin ABD’deki tüketim düşüşünü önlemeyemebilir. AB: koordinasyon sorunları ve büyümesinin sağlıklığı sorunları Japonya kronik sorunlar Kriz sadece teşvik programları ile aşılamaz. W tipi duzelme mi U mu?

70

avantajlar Uzun süreli kriz mücadelesi

Global olarak mücadele konusunda geçmişe oranla daha rasyonel tavır. .

71

KREDİ RİSKİ ve TÜRKİYE EKONOMİSİ

72

Türkiye Ekonomisi Üç temel bilanço: Devlet Birey + Özel Sektör

Bankacılık

73

Kamu Borçluluğu

74

İç ve Dış Borç

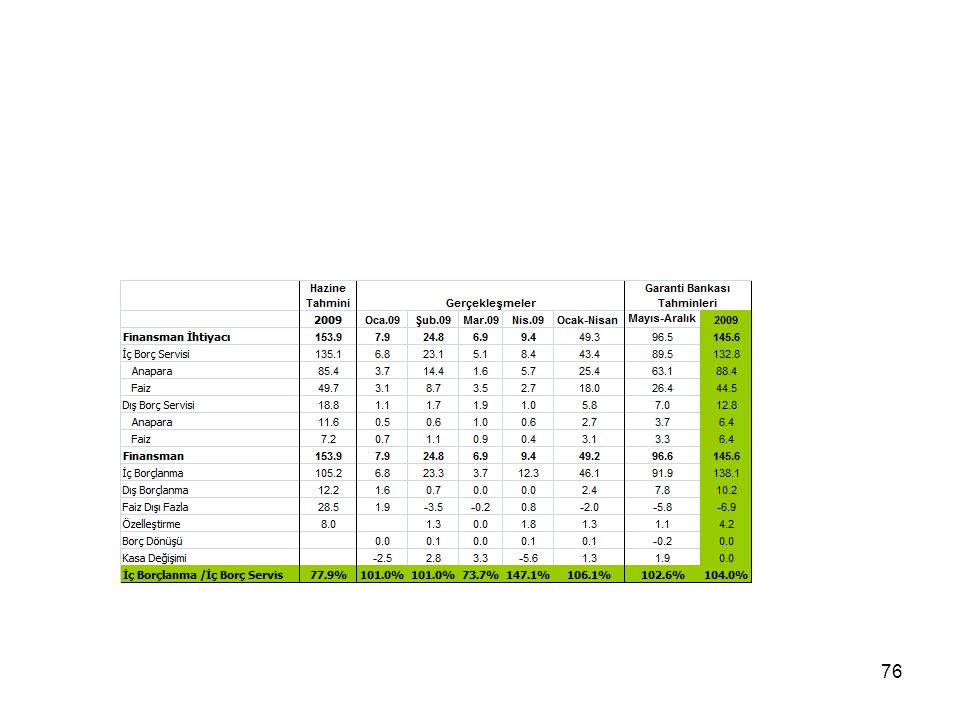

77

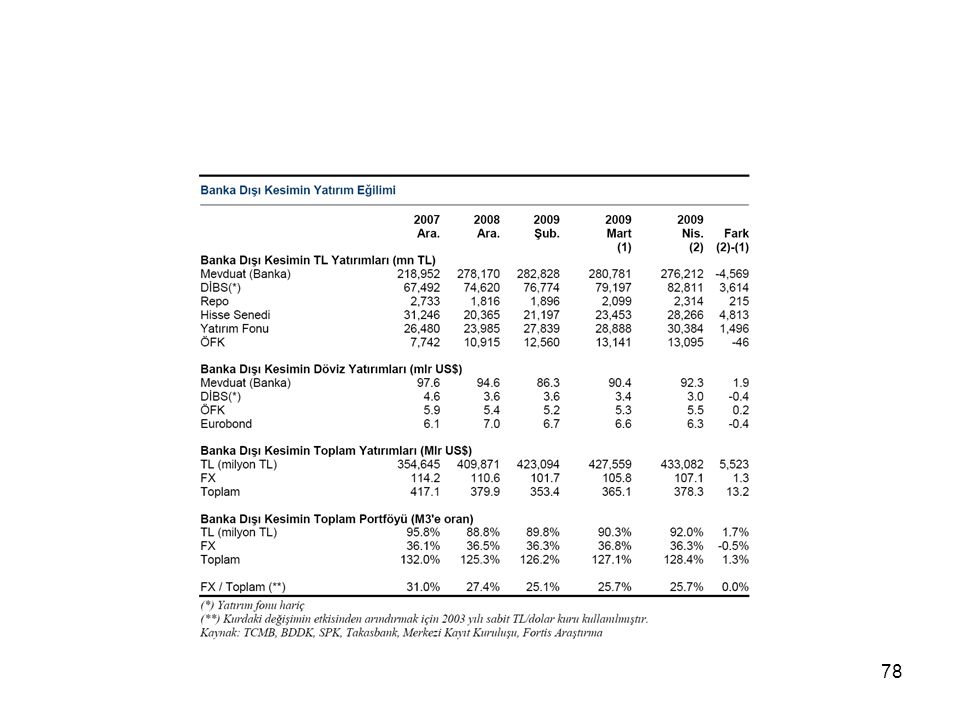

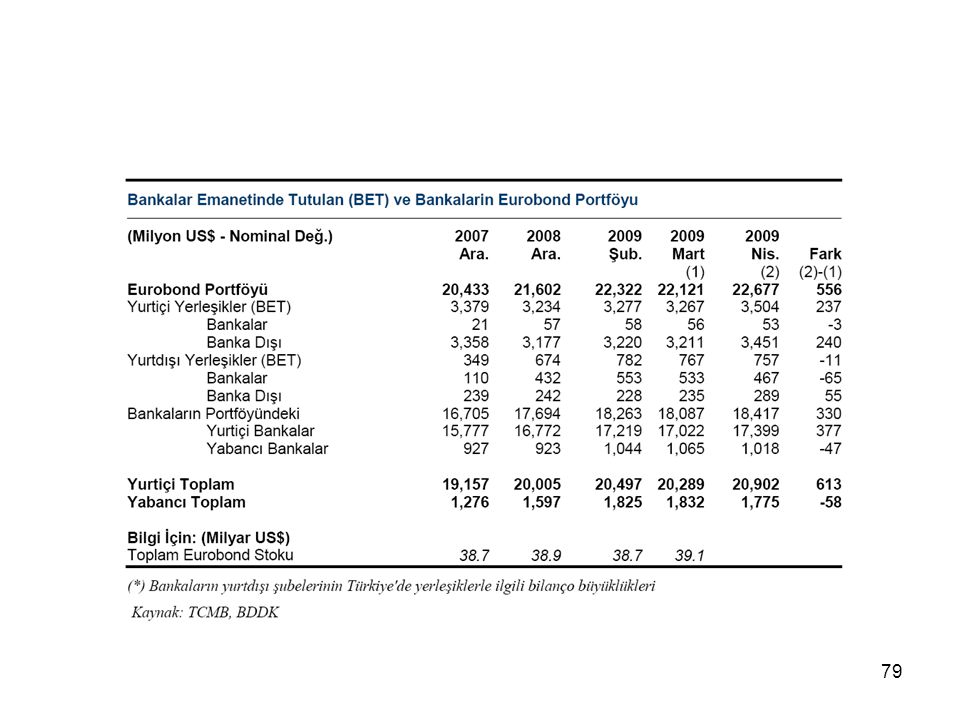

Sermaye hareketleri

80

Hane halkı

81

Tüketici ALM Riski

82

Bankacılık Kesimi Karşılaştırması

82

83

Türk Bankacılık Büyüklüğü

83

84

Özel Sektör Kaynak: TCMB

85

Bankacılık Kesimi 85

86

Turki Bankacılık Kesimi Kredi Riski

YIL Konut kredileri Otomobil kredileri Sorunlu krediler Total Sorunlu kredilL % 2003 872 10 1,10% 2.153 31 1,50% 2004 2.641 12 0,50% 4.322 27 0,60% 2005 12.357 16 0,10% 6.089 71 1,20% 2006 22.162 47 0,20% 6.365 128 2,00% 2007 30.823 192 5.862 223 3,80% 2008 2Q 36.235 283 0,80% 5.821 271 4,70% 2008 3Q 38.016 341 0,90% 5.881 270 4,60% 37.855 403 5.542 304 5,50% 86

87

Turk Bankacılık Kesimi Kredi Riski

Bireysel krediler Kredi kartları Sorunlu kredil % 3.023 67 2,20% 6.578 NA 5.962 50 0,80% 13.753 593 4,30% 10.029 101 1,00% 17.034 1.304 7,70% 17.624 187 1,10% 21.205 1.669 7,90% 28.900 474 1,60% 25.767 1.719 6,70% 34.893 721 2,10% 29.559 1.873 6,30% 38.837 858 31.401 1.993 6,40% 38.608 1.008 2,60% 32.593 2.244 6,90% Sorunlu kredil 87

88

Temel avantajlar Tüketicinin banka kredisi bağlılığı sınırlı olması (Göreli olarak). Bankacılık kesiminin 1 yıl kadar ortalama bir krize direnebilecek olması

89

Temel riskler GSMH azalışı sonrası kredi riski. Ne kadarı yönetilir? (%5-10%) Faizin krediye dönüşmesi sorunları. Düşük TL faizinin kur üzerine aşağı yönlü baskı yapamaması.

90

Senaryolar Döviz kuru: düşüş sınırlı olabilir seviyeleri çok kolay ulaşılmaz. Faiz: %8 gibi seviyelerin daha altı risklidir ve global ve yerel riskler etkili olabilir. Kredi dağıtımı arz ve talep nedeni ile sınırlı olur. Türk tüketicisi global rahatlama olmadan tekrar hızlı tüketime dönmeyebilir. Eğer global ekonomi açılırsa ilk tepki emtia fiyatlarına gelecektir. Enflasyon iniş trendi azalarak devam eder (kur+emtia artış riski ile). Eğer global daralma devam ederse ülke riski nedeni ile faizler yine çok inemez enflasyon inse bile.. Bütçe açığı muhtemelen kolay artabilir. Faiz seviyesi kritik ama vergi gelirleri kaybı daha baskın olabilir? Cari açık azalması önemli ama çok da faydalı değil.

. Eğer global daralma devam ederse ülke riski nedeni ile faizler yine çok inemez enflasyon inse bile.. Bütçe açığı muhtemelen kolay artabilir. Faiz seviyesi kritik ama vergi gelirleri kaybı daha baskın olabilir Cari açık azalması önemli ama çok da faydalı değil.")

91

Toparlanma Hızı Bütçe açığı Emtia fiyatları

Uluslar arası düzenlemeler ve risk iştahının yerine gelmesi. ’daki fonlar aynı hız ve derinlikte geri döner mi? En hızlı büyüme konut kesiminde hızlı büyüme ile olur.

92

Sonuç Kaygı ve sistemik finansal kriz olasılığı alınan önlemler sonucu çok azalmıştır. Global resesyonu derinliği sadece ABD teşviklerinin etkinliği ile yönetilemeyecek kadar karmaşık görünmektedir. Almanya, Çin belirli avantajlara sahip ancak yine global büyümenin motoru olması zor görünüyor. Reel anlamda kalıcı olumlu etkileri ancak 2010 içinde görebiliriz. Global Bankaların sadece normal kredi vermesi değil seküritizasyon vb piyasaları da açması lazım. 92

93

Sonuç Temel risk eldeki teşvik programlarının yeterli olmaması durumu ve ek kaynak zorunluluğudur. Bunun finansmanı borçdinamiklerini etkiler. Kamu finansmanı ile bu yapılırsa sorun başka monetize edilirse başka sorun çıkar. Orta vadede yüksek faiz ve enflasyon kaçınılımazdır. Dış ticarette genişleme Türkiye büyümesi için gereklidir. 93

Benzer bir sunumlar

>")