Sunuyu indir

1

İŞÇİLİK MALİYETLERİ Prof. Dr. A.Vecdi CAN

2

İşçilik Maliyetleri İşçilik maliyeti nedir ?

İşçilik maliyetinin özellikleri nelerdir ? İşçilik maliyetleri nasıl izlenebilir ? İşçilik maliyeti nasıl hesaplanır ?

3

İŞÇİLİK MALİYETLERİ İşçilik Maliyetleri ve Özellikleri

İşçilik Maliyetlerinin Sınıflandırılması İşçilik Maliyet Unsurları İşçilik Maliyetlerinin İzlenmesi ve Belgeler Ücret Sistemleri İşçilik Maliyetlerinin Tahakkuku, Üretime Yüklenmesi ve Muhasebeleştirilmesi İşçilik Maliyetleriyle İlgili Özel Sorunlar

4

İşçilik maliyeti kavramı:

“Bir mamulün üretilmesi için harcanan işgücü ve insan kaynağı ile ilgili olarak (işveren tarafından) katlanılan tüm fedakarlıkların parasal ifadesidir”

katlanılan tüm fedakarlıkların parasal ifadesidir")

5

İşçilik maliyetlerinin özellikleri:

İşgücünün ek maliyetleri vardır İşgücünün tümü prodüktif değildir İşgücü stoklanamaz İşgücü etken özelliklidir İşgücü psikolojik özelliklidir

6

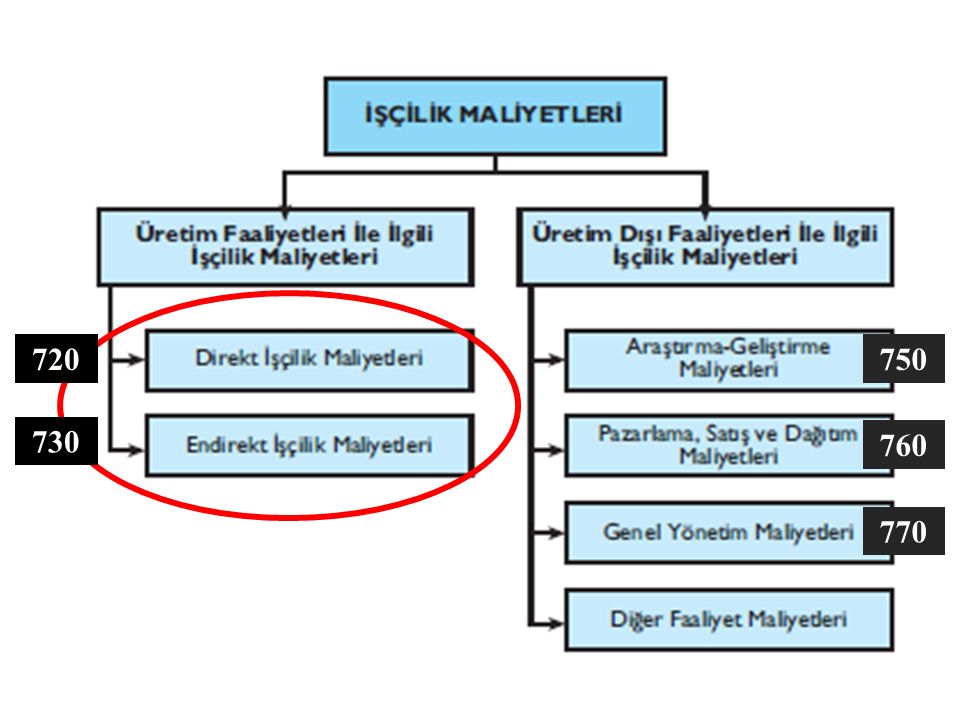

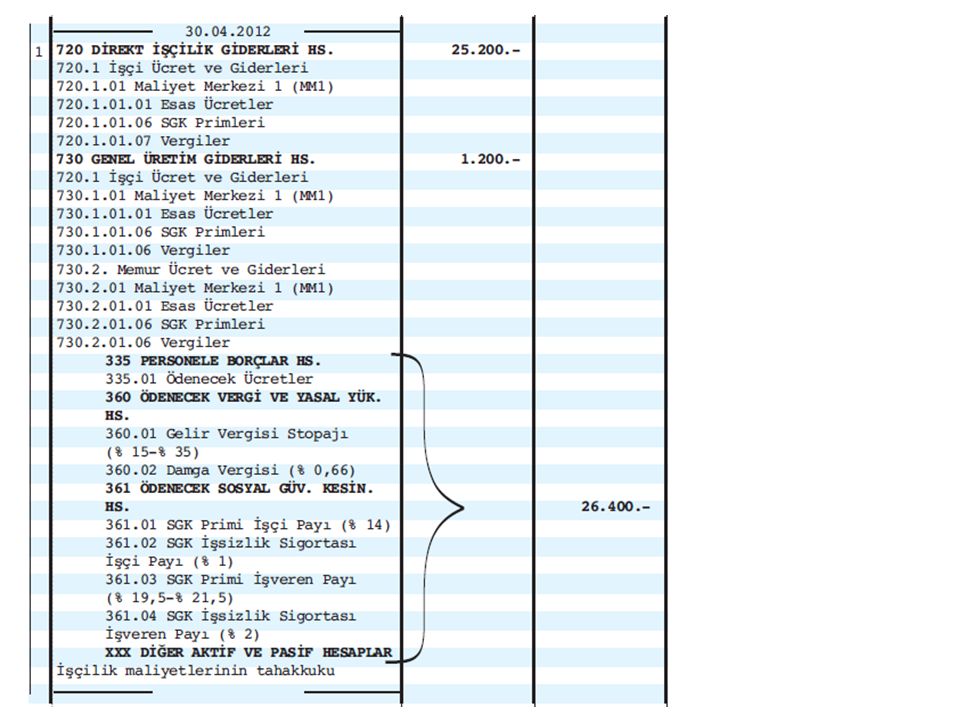

720 750 730 760 770

7

İŞÇİLİK MALİYETLERİ Direkt İşçilik Maliyetleri Endirekt İşçilik

8

Direkt işçilik ayrım kriterleri:

1. Kriter: İşçinin mamulün üzerinde resmen çalışması/çalışıyor olması gerekir. Bu çıplak elle olabileceği gibi mamulün üretildiği makinenin operatörlüğü (idaresi) biçiminde de olabilir. 2. Kriter: İşçinin mamulün üzerinde ne kadar çalıştığının (süre olarak: işçilik saati vb.) ölçülebilir olması gerekir. Veya kaç adet üzerinde çalıştığının sayıca tespit edilebilmesi gerekir. 3. Kriter: Söz konusu işçilik maliyetinin maliyetler içindeki payının ekonomik bakımdan önemli veya anlamlı olması gerekir. Maliyetler içindeki payı çok çok küçük olan bir işçilik maliyetinin mamul bazında saptanması gereksiz enerji ve zaman kaybına neden olabilir. Yaptığımız işlerde astar yüzünü geçmemeli. Yaptığımız işin maliyeti faydasından çok olmamalıdır.

biçiminde de olabilir. 2. Kriter: İşçinin mamulün üzerinde ne kadar çalıştığının (süre olarak: işçilik saati vb.) ölçülebilir olması gerekir. Veya kaç adet üzerinde çalıştığının sayıca tespit edilebilmesi gerekir. 3. Kriter: Söz konusu işçilik maliyetinin maliyetler içindeki payının ekonomik bakımdan önemli veya anlamlı olması gerekir. Maliyetler içindeki payı çok çok küçük olan bir işçilik maliyetinin mamul bazında saptanması gereksiz enerji ve zaman kaybına neden olabilir. Yaptığımız işlerde astar yüzünü geçmemeli. Yaptığımız işin maliyeti faydasından çok olmamalıdır.")

9

İŞÇİLİK MALİYETLERİ Direkt İşçilik Maliyetleri Endirekt İşçilik

Yardımcı İşçilik Maliyetleri Yönetici İşçilik Maliyetleri

10

Üretimle İlgili İşçilik Maliyetleri

Direkt İşçilik Maliyetleri Endirekt İşçilik Maliyetleri Bir konfeksiyon fabrikasında dikiş makinesi operatörüne, Bir inşaat şantiyesinde beton döken işçilere, Bir mobilya fabrikasında mobilya montajı yapan ustalara, Bir makine fabrikasında profili ve saçı kesen işçilere ödenen ücretler… Yardımcı işçilik; Kalfa, çırak, Bakım onarım işçileri, Kapıcı, bekçi, çaycı vb. ödenen işçilik maliyetleri Yönetici işçilik; Ustabaşı, postabaşı, Gözlemci, nezaretçi, Atölye şefi, üretim müdürü vb. ödenen işçilik maliyetleri

11

ÜCRET: (Kök + Ek) Kök Ücret (çıplak ücret, esas ücret) Ek Ücret (primler, ikramiyeler, sosyal yardımlar…) Giydirilmiş Ücret (Kök + Ek)

")

12

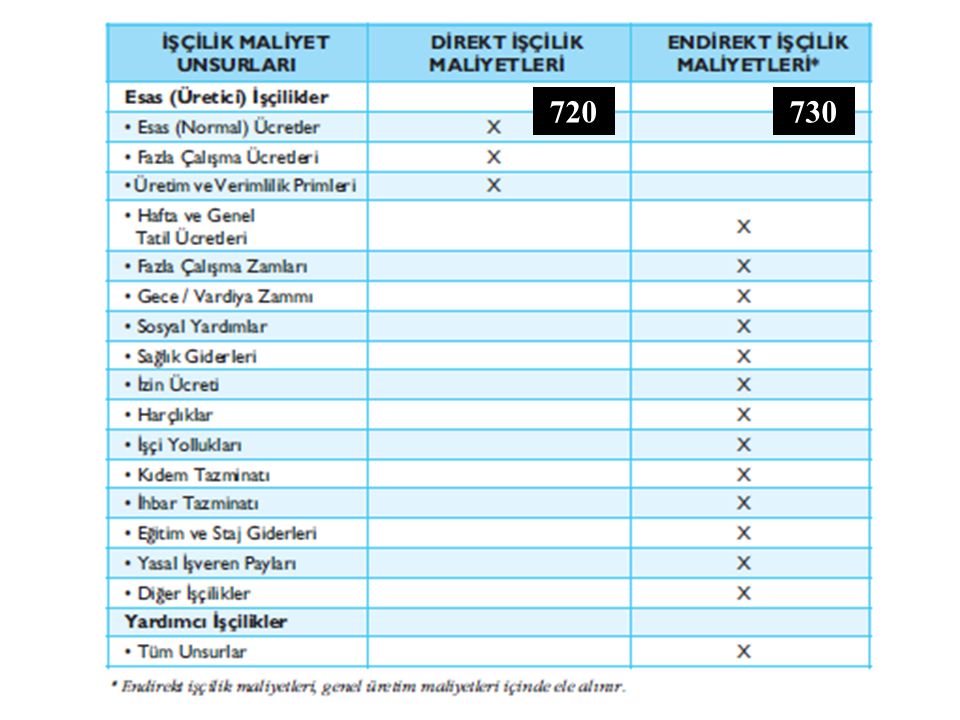

720 730

13

BRÜT ÜCRET Esas (normal) ücretler ve tatil ücretleri

Yıllık izin ücretleri Fazla çalışma ücretleri ve zamları Üretim ve verimlilik primleri Gece/vardiya zamları İkramiyeler Diğer (sağlık, askerlik, doğum, evlilik vb. izin ücretleri)

")

14

ESAS (NORMAL) ÜCRETLER:

“işçilerin normal çalışma süresinde fiilen yaptıkları iş karşılığı tahakkuk ettirilen ücretleri ifade eder” Mevzuata göre: haftalık 45 saat (İşK. Md.63), günlük (ort.) 7,5 saat (6 gün x 7,5 saat = 45 saat) günlük 8 saat (5 gün x 8 saat = 40 saat + 5 saat = 45 saat) günlük 9 saat (5 gün x 9 saat = 45 saat) haftalık 45 saat çalışan işçiler, hafta tatili yevmiyesini de çalışmadan almaya hak kazanır, ulusal bayram ve genel tatil olarak kabul edilen günlerde de çalışmadan ücret almaya hak kazanır.

, günlük (ort.) 7,5 saat (6 gün x 7,5 saat = 45 saat) günlük 8 saat (5 gün x 8 saat = 40 saat + 5 saat = 45 saat) günlük 9 saat (5 gün x 9 saat = 45 saat) haftalık 45 saat çalışan işçiler, hafta tatili yevmiyesini de çalışmadan almaya hak kazanır, ulusal bayram ve genel tatil olarak kabul edilen günlerde de çalışmadan ücret almaya hak kazanır.")

15

Son Bir Yılda Esas Ücretler Toplamı

YILLIK İZİN ÜCRETLERİ: Yıllık izin ücretleri ile resmi, sağlık, askerlik, doğum, evlilik vb. izin ücretleri işçiye çalışmadan ücret ödenmesi anlamına gelir. Mevzuata göre, bir işverene bağlı olarak asgari 1 yıl çalışmış olan işçilere normal ücret dışında yıllık ücretli izin verilir; 1-5 yıl çalışanlara 12 gün 5-10 yıl çalışanlara 18 gün 15 yıldan fazla çalışanlara 24 gün Yıllık İzin Ücreti şöyle hesaplanır; YİÜ = Son Bir Yılda Esas Ücretler Toplamı x İzin Süresi Fiilen Çalışılan gün

16

Son Bir Yılda Esas Ücretler Toplamı

ÖRNEK: Aynı işyerinde yaklaşık 16 yıldır çalışan bir işçinin son bir yılda aldığı esas ücretler toplamı TL’dir. İşçi o yıl fiilen toplam 262 gün çalıştığına göre yıllık izin ücreti kaç TL olarak hesaplanır? (15 yıldan fazla çalışanlara 24 gün ücretli izin verilir) Yıllık İzin Ücreti şöyle hesaplanır; YİÜ = Son Bir Yılda Esas Ücretler Toplamı x İzin Süresi Fiilen Çalışılan gün YİÜ = TL x 24 gün = TL 262 gün

Yıllık İzin Ücreti şöyle hesaplanır; YİÜ = Son Bir Yılda Esas Ücretler Toplamı. x İzin Süresi. Fiilen Çalışılan gün. YİÜ = TL. x 24 gün = TL. 262 gün.")

17

FAZLA ÇALIŞMA ÜCRETLERİ VE ZAMLARI:

Mevzuata göre, 45 saati aşan çalışmalar fazla çalışmadır ve zamlı ödenmelidir. Fazla çalışma süresi; günlük 3 saatten fazla olamaz. yıllık 90 günden fazla olamaz. Mevzuata göre, normal ücrete ilave olarak hesaplanacak fazla çalışma primi asgari oranları şöyledir: Normal günler için %50 zamlı Hafta tatilleri için %100 zamlı Ulusal bayram ve genel tatiller için %200 zamlı Örneğin normal saat ücreti 30 TL/saat olan bir işçinin fazla çalışma prim ücreti: Normal günler için x %50 = 15 TL/saat Hafta tatilleri için x %100 = 30 TL/saat Ulusal bayram ve genel tatiller için 30 x %200 = 60 TL/saat

18

Örnek: Normal saat ücreti 30 TL/saat olan bir işçi 8 saatlik normal çalışmasına ek olarak 3 saat fazla mesai yapmıştır. Tahakkuk eden günlük toplam ücreti şöyle hesaplanır: Normal Çalışma Ücreti: 8 saat x 30 TL/saat = 240 TL/gün Fazla Mesai Normal Ücreti: 3 saat x 30 TL/saat = 90 TL/gün Normal Çalışma Toplam Ücreti: TL/gün Fazla Mesai Primi: 3 saat x 15 TL/saat = 45 TL/gün Toplam Ücret: TL/gün a) Fazla çalışma zammı normal kapasite koşulları altında özel bir sipariş ile ilgili ise: 720 DİREKT İŞÇİLİK GİDERİ b) Fazla çalışma zammı kapasite açıklarını gidermekle ilgili ise: 720 DİREKT İŞÇİLİK GİDERİ 730 GENEL ÜRETİM GİDERİ

Fazla çalışma zammı normal kapasite koşulları altında özel bir sipariş ile ilgili ise: 720 DİREKT İŞÇİLİK GİDERİ b) Fazla çalışma zammı kapasite açıklarını gidermekle ilgili ise: 720 DİREKT İŞÇİLİK GİDERİ GENEL ÜRETİM GİDERİ 45.-")

19

ÜRETİM VE VERİMLİLİK PRİMLERİ:

Başarıları ödüllendirmek ve verimliliği arttırmak amacıyla işçilere ücret aldıkları günler için ödenen çıplak gündelikleri üzerinden %50 üretim primi ödemesi yapılabilmektedir. Bu maliyetler uygulandıkları bölümler itibarıyla direkt işçilik ise 720 DİG; değilse 730 GÜG olarak kaydedilir.

20

GECE/VARDİYA ZAMLARI:

Vardiyalı çalışan işletmelerde gece vardiyasında çalışanlara gece zammı (primi) ödenmesi zorunludur. Gece zammı akşam 20:00 ile sabah 06:00 saatleri arasındaki çalışmalar için söz konusudur. Bu maliyetler uygulandıkları bölümler itibarıyla direkt işçilik bile olsa 730 GÜG olarak kaydedilir.

ödenmesi zorunludur. Gece zammı akşam 20:00 ile sabah 06:00 saatleri arasındaki çalışmalar için söz konusudur. Bu maliyetler uygulandıkları bölümler itibarıyla direkt işçilik bile olsa 730 GÜG olarak kaydedilir.")

21

İKRAMİYELER “çalışanları motive etmek amacıyla belirli dönem veya günler için ayrıca tahakkuk ettirilen ücretler” Prim ile ikramiye arasındaki temel fark; primlerin doğrudan çalışma karşılığı olarak, ikramiyelerin ise yüksek performansın (başarının) ödüllendirilmesi amacıyla verilmesi. Fakat toplu iş sözleşmeleri gereği ödenen ikramiyelerde başarı kriteri göz ardı edilmektedir. İkramiyelerin her ay eşit olarak değil de, belli aralıklarla ( aylık vb.) ödenmesi durumunda karşılık ayrılarak 730 GÜG içinde aylık maliyetlere dağıtılması uygundur.

ödüllendirilmesi amacıyla verilmesi. Fakat toplu iş sözleşmeleri gereği ödenen ikramiyelerde başarı kriteri göz ardı edilmektedir. İkramiyelerin her ay eşit olarak değil de, belli aralıklarla ( aylık vb.) ödenmesi durumunda karşılık ayrılarak 730 GÜG içinde aylık maliyetlere dağıtılması uygundur.")

22

SİGORTA ve İŞSİZLİK PRİMLERİ:

Sosyal güvenlik mevzuatı hem işverene, hem işgörene sağlık, iş kazası, meslek hastalığı, malullük, yaşlılık, ölüm, doğum ve işsizlik gibi konularla ilgili prim ödeme yükümlülükleri getirmektedir. İşgörenin vergi ve sosyal güvenlik kesintilerinin bir kısmı (işçi payı) brüt ücretinin içinden olup tahakkuk, kesinti ve ödemeleri işçi adına işveren tarafından yapılmaktadır. İşçi adına ödenecek sosyal güvenlik primlerinin bir kısmı ise (işveren payı) brüt ücretin dışında hesaplanmaktadır. Bu maliyetler direkt işçilik ise 720 DİG; değilse 730 GÜG olarak kaydedilir.

brüt ücretinin içinden olup tahakkuk, kesinti ve ödemeleri işçi adına işveren tarafından yapılmaktadır. İşçi adına ödenecek sosyal güvenlik primlerinin bir kısmı ise (işveren payı) brüt ücretin dışında hesaplanmaktadır. Bu maliyetler direkt işçilik ise 720 DİG; değilse 730 GÜG olarak kaydedilir.")

23

İşçi Payı (%) İşveren Payı (%) Toplam Kısa Vadeli Sigorta Kolları Prim Oranı (İş Kazası ve Meslek Hastalıkları Primi) - 2 Malullük, Yaşlılık ve Ölüm Sigortaları Prim Oranı* 9 11 20 Fiili Hizmet Süresi Zammı Uygulanan İşyerleri İçin bir üstteki oranlar değil bu sırada belirtilen malullük yaşlılık ve ölüm sigortaları prim oranı uygulanır** 12 – 14 Genel Sağlık Sigortası Prim Oranı 5 7,5 12,5 14 20,5 – 23,5 34,5 – 37,5 * Fiili hizmet zammının uygulanmadığı işlerde; işveren hissesi % 11 ** 60 gün fiilî hizmet gün sayısı eklenecek işlerde; işveren hissesi % 12 ** 90 gün fiilî hizmet gün sayısı eklenecek işlerde; işveren hissesi % 12,5 ** 180 gün fiilî hizmet gün sayısı eklenecek işlerde; işveren hissesi % 14

24

İŞVEREN PAYI İŞÇİ PAYI % 22,5* % 15

BRÜT ÜCRETİN… İŞVEREN PAYI İŞÇİ PAYI SİGORTA PRİMİ % 20,5* % 14 İŞSİZLİK PRİMİ % 2 % 1 TOPLAM % 22,5* % 15 * Fiili hizmet zammı uygulamasına göre değişir. Burada en az tutar esas alınmıştır. Ayrıca BŞA 5 puan indirimli uygulama sözkonusudur.

25

KT için karşılık ayrılarak 730 GÜG ile maliyetlere dahil edilir.

KIDEM TAZMİNATI: İşçiye hizmet süresinin sonunda mevzuata göre işvereni tarafından ödenmesi gereken toplu parayı ifade eder. Bu tutar her tam yıl için işçinin işten ayrılmadan önce en son aldığı aylık veya 30 günlük giydirilmiş ücreti kadardır. Mevzuata göre, bir işçinin kıdem tazminatını hak edebilmesi için; İşK.’ na tabi işçi olması ve sürekli bir işte çalışması En az 1 yıl aynı işverene bağlı olarak iş sözleşmesine göre çalışmış olması İş sözleşmesinin yasada belirtilen hallerden biri ile sona ermesi gerekmektedir. Kıdem Tazminatı (KT) tutarı şöyle hesaplanır; KT = Hizmet (Kıdem) Süresi x Son Gün Brüt Ücret Tutarı x 30 KT için karşılık ayrılarak 730 GÜG ile maliyetlere dahil edilir.

tutarı şöyle hesaplanır; KT = Hizmet (Kıdem) Süresi x Son Gün Brüt Ücret Tutarı x 30. KT için karşılık ayrılarak 730 GÜG ile maliyetlere dahil edilir.")

26

Hizmet (Kıdem) Süresi x Son Gün Brüt Ücret Tutarı x 30

ÖRNEK: Aynı işyerinde 30 yıl çalıştıktan sonra emekli olan bir işçinin alacağı kıdem tazminatı kaç TL olarak hesaplanır? (İşçinin son gün brüt ücret tutarı 60 TL’ dir. ) Kıdem Tazminatı (KT) tutarı şöyle hesaplanır; KT = Hizmet (Kıdem) Süresi x Son Gün Brüt Ücret Tutarı x 30 KT = 30 yıl x 60 TL x 30 KT = TL

Kıdem Tazminatı (KT) tutarı şöyle hesaplanır; KT = Hizmet (Kıdem) Süresi x Son Gün Brüt Ücret Tutarı x 30. KT = 30 yıl x 60 TL x 30. KT = TL.")

27

İhbar Tazminatı 730 GÜG unsuru olarak ele alınmalıdır.

İHBAR TAZMİNATI: İşten çıkarılacak olan işçiye yasal ihbar süreleri içinde verilmesi gereken “iş arama izni” yerine peşin ücret ödemesini ifade eder. İhbar tazminatı, sözleşmenin feshedildiği son giydirilmiş yevmiye üzerinden hesaplanır. Mevzuata göre, ihbar süresi işçinin kıdemine göre hesaplanır; 0-6 ay çalışma süresi için ihbar süresi 2 hafta 6-18 ay çalışma süresi için ihbar süresi 4 hafta 18-36 ay çalışma süresi için ihbar süresi 6 hafta 36 ay ve üzeri çalışma süresi için ihbar süresi 8 hafta İşveren, iş akdinin feshinde iki yol izleyebilir; İhbar süresi içinde işçinin işine devam etmesi halinde, kendisine günde en az 2 saat “iş arama izni” verilir İşçiye yukarıdaki sürelere ilişkin ücreti “ihbar tazminatı” olarak peşin ödenir İhbar Tazminatı 730 GÜG unsuru olarak ele alınmalıdır.

28

Bu tür ödemelerin tümü 730 GÜG unsuru olarak kabul edilir.

DİĞER ÖDEMELER: Yukarıda belirtilen ödemeler dışında işçiye toplu sözleşmeler çerçevesinde veya isteğe bağlı olarak yapılabilen diğer ödemelerdir. Örnek olarak evlenme yardımı, doğum yardımı, ölüm yardımı, yakacak yardımı, yemek yardımı, erzak yardımı, giyim yardımı, çocuk yardımı, eğitim yardımı, aile yardımı, ulaşım yardımı, çeşitli sağlık yardımları vb... Bu tür ödemelerin tümü 730 GÜG unsuru olarak kabul edilir.

29

İŞÇİLİK MALİYETLERİNİN İZLENMESİ

ve Kullanılan Belgeler

30

İşçilik maliyetleri açısından;

İşyerinde geçirilen toplam zamanı gösteren belgeler: Puantaj Cetveli (Devam Çizelgesi) Otomatik Saat Kartları (İşçi Zaman Kartları) Toplam zamanın hangi işler üzerinde geçirildiğini gösteren belgeler: İşçi Çalışma Kartları İşçi Çalışma Kartı Özeti

Otomatik Saat Kartları (İşçi Zaman Kartları) Toplam zamanın hangi işler üzerinde geçirildiğini gösteren belgeler: İşçi Çalışma Kartları. İşçi Çalışma Kartı Özeti.")

31

Bu kart az sayıda işçi çalıştıran işyerlerinde, işçilerin iş yerinde geçirdikleri toplam zamanı belirlemek amacıyla kullanılan ve bir görevli tarafından tüm bölümler dolaşılarak işe gelen işçilerin manuel olarak (tek tek) işlendiği bir karttır.

işlendiği bir karttır.")

32

Bu kart çok sayıda işçi çalıştıran işyerlerinde, işçilerin iş yerinde geçirdikleri toplam zamanı belirlemek amacıyla kullanılan ve her işçinin işe girişte ve çıkışta otomatik tarih-saat yazdırma cihazı aracılığıyla işletmeye giriş ve çıkışının dakikası dakikasına işlendiği bir karttır. Genellikle bu kartlar haftalık veya aylık dönemler temel alınarak hazırlanmaktadır.

33

Bu kart, her bir işçinin iş yerinde bulunduğu süre içinde, hangi bölümde, hangi işler üzerinde kaç saat çalıştığını (varsa boşa geçen zaman ile fazla mesaisini de) gösteren belgedir. Direkt – endirekt ayrımı nedeniyle bu kart maliyet dağıtımı ve kontrolünde önemli rol oynar.

34

Bu kart, bir önceki işçi çalışma kartlarının günü gününe toplanıp özetlenerek işlendiği karttır. Dönemsel olarak tahakkuk eden ücretler direkt – endirekt ayrımına göre yevmiye kayıtlarına bu kart sayesinde geçirilir.

35

Personel Devam Kontrol Sistemleri

Teknolojik gelişmeler kartlı sistemlerin kullanımını azaltmakta ve yerini barkod, kamera kayıtları, parmak izi, göz tarama, yüz tanıma ve diğer dijital sistemlere bırakmaktadır. PDKS “kurumsal kaynak planlaması” (ERP) yazılımları ile birlikte bugün ihtiyaç duyulan bir çok veri, bilgi , kayıt ve raporu üretebilmekte, maliyetleri de hesaplayabilmektedir.

yazılımları ile birlikte bugün ihtiyaç duyulan bir çok veri, bilgi , kayıt ve raporu üretebilmekte, maliyetleri de hesaplayabilmektedir.")

36

ÜCRET SİSTEMLERİ Zaman Esasına Göre Ücret Sistemi

Akord Esasına Göre Ücret Sistemi Prim Esasına Göre Ücret Sistemleri

37

ÜCRET SİSTEMLERİ 1. Zaman Esası = Süre x Ücret 2. Miktar Esası Miktar

İşletme derslerinden hatırladığımız gibi bir çok ücret sisteminden bahsedilebilir (Prim Esası: Halsey, Rowan, Gannt, Taylor, Bedaux, Emerson, Ross vb.). Aslında bütün hepsi temelde iki sisteme dayanır. Bunlar: 1. Zaman Esası: Çalışılan zaman (bu saat, gün, hafta vb. olabilir) ile birim ücretin çarpımı esasına dayanır. En yaygın kullanılan ücret sistemidir. 2. Miktar Esası: Fiilen üretilen miktarlar ile birim ücretin çarpımı esasına dayanır. “Akord Esası”, “Parça Başı Esası” da denir. 1. Zaman Esası = Süre x Ücret 2. Miktar Esası Miktar Ücret (Fiyat)

. Aslında bütün hepsi temelde iki sisteme dayanır. Bunlar: 1. Zaman Esası: Çalışılan zaman (bu saat, gün, hafta vb. olabilir) ile birim ücretin çarpımı esasına dayanır. En yaygın kullanılan ücret sistemidir. 2. Miktar Esası: Fiilen üretilen miktarlar ile birim ücretin çarpımı esasına dayanır. Akord Esası , Parça Başı Esası da denir. 1. Zaman Esası. = Süre. x. Ücret. 2. Miktar Esası. Miktar. Ücret (Fiyat)")

38

ZAMAN ESASINA GÖRE ÜCRET SİSTEMİ

“zaman temeline dayanan ve saat ücreti ya da gündelik şeklinde uygulanan ücret sistemidir” Bu ücret sisteminde işçinin işletmede geçirdiği süre (saat, gün, hafta, ay) esas alınır. Özellikle zaman baskısı olmaksızın, özenli çalışma ve kaliteli üretimi esas alan işletmelerde veya üretimin bant üzerinde gerçekleştirildiği ve işçinin iş akışını etkileyemeyeceği durumlarda yaygın olarak kullanılır. Hesaplama kolaylığı, işçilere rahat çalışma olanağı tanıması bu sistemin en önemli avantajıdır. Üretimi özendirme bakımından hiçbir etkisinin olmayışı ise en önemli sakıncasıdır.

esas alınır. Özellikle zaman baskısı olmaksızın, özenli çalışma ve kaliteli üretimi esas alan işletmelerde veya üretimin bant üzerinde gerçekleştirildiği ve işçinin iş akışını etkileyemeyeceği durumlarda yaygın olarak kullanılır. Hesaplama kolaylığı, işçilere rahat çalışma olanağı tanıması bu sistemin en önemli avantajıdır. Üretimi özendirme bakımından hiçbir etkisinin olmayışı ise en önemli sakıncasıdır.")

39

Saat başına ücret sabit olduğu için işçilerin alacağı ücret verim düzeyinden bağımsız işin süresiyle doğru orantılı olarak artmaktadır. Mamul başına düşen işçilik maliyeti zamana göre ters orantılı olarak düşer. Örnekten de görüleceği üzere verim yükseldiğinde birim işçilik maliyeti düşerken, verim düştüğünde yükselmektedir.

40

AKORD (PARÇA) ESASINA GÖRE ÜCRET SİSTEMİ

“üretilen miktar (parça başı) esasına dayanan ücret sistemidir” Bu ücret sisteminde fiilen üretilen mamul miktarı esas alınır. Dolayısıyla yapılan işle ödenen ücret arasında doğrudan bir ilişki vardır. Birim başına işçilik maliyeti sabit olduğundan verimliliğin düşmesi direkt işçilik maliyetlerini etkilemez. İşçilerin ne kadar çok çalışırsa o kadar çok ücret alacağını bilmesi ve ücretlerindeki artışları kolaylıkla izleyebilmesi bu sistemin en önemli avantajıdır. İşçilerin aşırı yıpranması, olumsuz rekabet ve gerginlikler ise en önemli sakıncasıdır.

esasına dayanan ücret sistemidir Bu ücret sisteminde fiilen üretilen mamul miktarı esas alınır. Dolayısıyla yapılan işle ödenen ücret arasında doğrudan bir ilişki vardır. Birim başına işçilik maliyeti sabit olduğundan verimliliğin düşmesi direkt işçilik maliyetlerini etkilemez. İşçilerin ne kadar çok çalışırsa o kadar çok ücret alacağını bilmesi ve ücretlerindeki artışları kolaylıkla izleyebilmesi bu sistemin en önemli avantajıdır. İşçilerin aşırı yıpranması, olumsuz rekabet ve gerginlikler ise en önemli sakıncasıdır.")

41

Para Akordu Zaman Akordu Grup Akordu

AKORD (PARÇA) ESASINA GÖRE ÜCRET SİSTEMİ Para Akordu Zaman Akordu Grup Akordu

ESASINA GÖRE ÜCRET SİSTEMİ. Para Akordu. Zaman Akordu. Grup Akordu.")

42

Üretim Miktarı (Günlük, Haftalık, Aylık) x Akord Değeri

AKORD (PARÇA) ESASINA GÖRE ÜCRET SİSTEMİ Para Akordu: Birim başına “akord değeri” olarak ifade edilen bir ücret belirlenir. Ödenecek ücret; üretim miktarı ile “akord değeri”nin çarpımı sonucu hesaplanır. Ücret günlük, haftalık veya aylık olarak hesaplanabilir. Genellikle fason üretim yapanlar için yaygın olarak uygulanır. AÜ = Üretim Miktarı (Günlük, Haftalık, Aylık) x Akord Değeri Örneğin “akord değerinin” adet başına 10 TL olarak belirlendiği varsayılırsa: Günlük : adet x 10 TL/adet = TL Haftalık : adet x 10 TL/adet = TL Aylık : 198 adet x 10 TL/adet = TL

ESASINA GÖRE ÜCRET SİSTEMİ. Para Akordu: Birim başına akord değeri olarak ifade edilen bir ücret belirlenir. Ödenecek ücret; üretim miktarı ile akord değeri nin çarpımı sonucu hesaplanır. Ücret günlük, haftalık veya aylık olarak hesaplanabilir. Genellikle fason üretim yapanlar için yaygın olarak uygulanır. AÜ = Üretim Miktarı (Günlük, Haftalık, Aylık) x Akord Değeri. Örneğin akord değerinin adet başına 10 TL olarak belirlendiği varsayılırsa: Günlük : 10 adet x 10 TL/adet = 100 TL. Haftalık : 51 adet x 10 TL/adet = 510 TL. Aylık : 198 adet x 10 TL/adet = TL.")

43

AKORD (PARÇA) ESASINA GÖRE ÜCRET SİSTEMİ

Zaman Akordu: Akord esası uygulayan işletmelerde zaman esası uygulayanlara oranla iş verimliliğinin %20 daha yüksek olduğu varsayıldığından, bu sistemde akord faktörü belirlenirken normal saat ücretine aynı oranda bir zam yapılır. Burada önce birim üretim için gerekli olan süre “Akord Süresi” (AS) belirlenir. Sonra Normal saat ücretine Akord Zammı eklenir ve 1 dakika için “Akord Faktörü” (AF) bulunur. Üretim miktarının, Akord Süresi ve Akord Faktörü ile çarpılması sonucu işçinin günlük kazancı (İGK) hesaplanmış olur. AF = (Normal Saat Ücreti + Akord Zammı) / 60 dakika İGK = Üretim Miktarı (Günlük) x AS x AF

belirlenir. Sonra Normal saat ücretine Akord Zammı eklenir ve 1 dakika için Akord Faktörü (AF) bulunur. Üretim miktarının, Akord Süresi ve Akord Faktörü ile çarpılması sonucu işçinin günlük kazancı (İGK) hesaplanmış olur. AF = (Normal Saat Ücreti + Akord Zammı) / 60 dakika. İGK = Üretim Miktarı (Günlük) x AS x AF.")

44

AF = AF = İGK = İGK = İGK = 80 TL/gün

Örneğin; bir işçinin saat ücreti 10 TL. Akord zammı %20, Akord (Zamanı) Süresi (AS) bir birim için 10 dakikadır. İşçi 7 saatlik bir çalışmanın sonucunda günde 40 adet mamül ürettiğinde günlük kazancı (İGK) kaç TL olur? (Akord Zammı: 10 TL x %20 = 2 TL) AF = (Normal Saat Ücreti + Akord Zammı) / 60 dakika AF = (10 TL + 2 TL) / 60 dakika = 0,20 TL/dakika İGK = Üretim Miktarı (Günlük) x AS x AF İGK = 40 adet/gün x 10 dakika/adet x 0,20 TL/dakika İGK = 80 TL/gün

Süresi (AS) bir birim için 10 dakikadır. İşçi 7 saatlik bir çalışmanın sonucunda günde 40 adet mamül ürettiğinde günlük kazancı (İGK) kaç TL olur (Akord Zammı: 10 TL x %20 = 2 TL) AF = (Normal Saat Ücreti + Akord Zammı) / 60 dakika. AF = (10 TL + 2 TL) / 60 dakika = 0,20 TL/dakika. İGK = Üretim Miktarı (Günlük) x AS x AF. İGK = 40 adet/gün x 10 dakika/adet x 0,20 TL/dakika. İGK = 80 TL/gün.")

45

AKORD (PARÇA) ESASINA GÖRE ÜCRET SİSTEMİ

Grup Akordu: Akord esası sisteminin grup çalışmalarına uygulanmasıdır. Burada hesaplanan akord ücreti aynı grupta çalışan işçiler arasında pay edilir. Bunun için öncelikle Dağıtım Faktörünün (DF) belirlenmesi ve toplam grup akordunun dağıtımının buna göre yapılması gerekir. Montaja dayalı işlerde, aynı üretim hattında çalışan işçi gruplarında ve ambalaj sanayinde uygulanır. Birbirini tanımayan, koordineli çalışamayan, verimlilikleri ve yetenekleri farklı işçilerden oluşan büyük gruplar için başarısızlık vb. sorunlar söz konusu olabilir. DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı AÜ = İşçilerin Normal Çalışma Ücreti x DF

belirlenmesi ve toplam grup akordunun dağıtımının buna göre yapılması gerekir. Montaja dayalı işlerde, aynı üretim hattında çalışan işçi gruplarında ve ambalaj sanayinde uygulanır. Birbirini tanımayan, koordineli çalışamayan, verimlilikleri ve yetenekleri farklı işçilerden oluşan büyük gruplar için başarısızlık vb. sorunlar söz konusu olabilir. DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı. AÜ = İşçilerin Normal Çalışma Ücreti x DF.")

46

Örnek: Aynı grupta çalışan 4 işçinin çalışma süreleri ve normal saat ücretleri aşağıda verilmiştir. Toplam grup akordu 640 TL olduğuna göre her bir işçinin alacağı (payı) Akord Ücreti hesaplayınız. İŞÇİLER Çalışma Süresi Normal Saat Ücreti A 10 saat 9 TL/saat B 8 saat 11 TL/saat C 7 saat 10 TL/saat D 9 saat 8 TL/saat

47

Örnek: Aynı grupta çalışan 4 işçinin çalışma süreleri ve normal saat ücretleri aşağıda verilmiştir. Toplam grup akordu 640 TL olduğuna göre her bir işçinin alacağı (payı) Akord Ücreti hesaplayınız. İŞÇİLER Çalışma Süresi Normal Saat Ücreti A 10 saat 9 TL/saat 90 TL B 8 saat 11 TL/saat 88 TL C 7 saat 10 TL/saat 70 TL D 9 saat 8 TL/saat 72 TL

48

Örnek: Aynı grupta çalışan 4 işçinin çalışma süreleri ve normal saat ücretleri aşağıda verilmiştir. Toplam grup akordu 640 TL olduğuna göre her bir işçinin alacağı (payı) Akord Ücreti hesaplayınız. İŞÇİLER Çalışma Süresi Normal Saat Ücreti A 10 saat 9 TL/saat 90 TL B 8 saat 11 TL/saat 88 TL C 7 saat 10 TL/saat 70 TL D 9 saat 8 TL/saat 72 TL TOPLAM 320 TL

49

Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı

Örnek: Aynı grupta çalışan 4 işçinin çalışma süreleri ve normal saat ücretleri aşağıda verilmiştir. Toplam grup akordu 640 TL olduğuna göre her bir işçinin alacağı (payı) Akord Ücreti hesaplayınız. İŞÇİLER Çalışma Süresi Normal Saat Ücreti A 10 saat 9 TL/saat 90 TL B 8 saat 11 TL/saat 88 TL C 7 saat 10 TL/saat 70 TL D 9 saat 8 TL/saat 72 TL TOPLAM 320 TL DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı DF = 640 TL / 320 TL = 2 TL/TL

Akord Ücreti hesaplayınız. İŞÇİLER. Çalışma. Süresi. Normal. Saat. Ücreti. A. 10 saat. 9 TL/saat. 90 TL. B. 8 saat. 11 TL/saat. 88 TL. C. 7 saat. 10 TL/saat. 70 TL. D. 9 saat. 8 TL/saat. 72 TL. TOPLAM. 320 TL. DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı. DF = 640 TL / 320 TL = 2 TL/TL.")

50

Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı DF =

Örnek: Aynı grupta çalışan 4 işçinin çalışma süreleri ve normal saat ücretleri aşağıda verilmiştir. Toplam grup akordu 640 TL olduğuna göre her bir işçinin alacağı (payı) Akord Ücreti hesaplayınız. İŞÇİLER Çalışma Süresi Normal Saat Ücreti Dağıtım Faktörü A 10 saat 9 TL/saat 90 TL 2 TL/TL B 8 saat 11 TL/saat 88 TL C 7 saat 10 TL/saat 70 TL D 9 saat 8 TL/saat 72 TL TOPLAM 320 TL DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı DF = 640 TL / 320 TL = 2 TL/TL AÜ = İşçilerin Normal Çalışma Ücreti x DF

Akord Ücreti hesaplayınız. İŞÇİLER. Çalışma. Süresi. Normal. Saat. Ücreti. Dağıtım. Faktörü. A. 10 saat. 9 TL/saat. 90 TL. 2 TL/TL. B. 8 saat. 11 TL/saat. 88 TL. C. 7 saat. 10 TL/saat. 70 TL. D. 9 saat. 8 TL/saat. 72 TL. TOPLAM. 320 TL. DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı. DF = 640 TL / 320 TL = 2 TL/TL. AÜ = İşçilerin Normal Çalışma Ücreti x DF.")

51

Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı DF =

Örnek: Aynı grupta çalışan 4 işçinin çalışma süreleri ve normal saat ücretleri aşağıda verilmiştir. Toplam grup akordu 640 TL olduğuna göre her bir işçinin alacağı (payı) Akord Ücreti hesaplayınız. İŞÇİLER Çalışma Süresi Normal Saat Ücreti Dağıtım Faktörü Akord Ücret A 10 saat 9 TL/saat 90 TL 2 TL/TL 180 TL B 8 saat 11 TL/saat 88 TL 176 TL C 7 saat 10 TL/saat 70 TL 140 TL D 9 saat 8 TL/saat 72 TL 144 TL TOPLAM 320 TL 640 TL DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı DF = 640 TL / 320 TL = 2 TL/TL AÜ = İşçilerin Normal Çalışma Ücreti x DF

Akord Ücreti hesaplayınız. İŞÇİLER. Çalışma. Süresi. Normal. Saat. Ücreti. Dağıtım. Faktörü. Akord. Ücret. A. 10 saat. 9 TL/saat. 90 TL. 2 TL/TL. 180 TL. B. 8 saat. 11 TL/saat. 88 TL. 176 TL. C. 7 saat. 10 TL/saat. 70 TL. 140 TL. D. 9 saat. 8 TL/saat. 72 TL. 144 TL. TOPLAM. 320 TL. 640 TL. DF = Grup Akordu Tutarı / Normal Çalışma Ücretleri Toplamı. DF = 640 TL / 320 TL = 2 TL/TL. AÜ = İşçilerin Normal Çalışma Ücreti x DF.")

52

PRİM ESASINA GÖRE ÜCRET SİSTEMLERİ

Halsey Sitemi Rowan Sistemi Emerson Sistemi Bedeaux Sistemi Taylor Sistemi Gantt Sistemi Merrick Sistemi Ross Sistemi Prim esasına göre ücret sistemlerinin amacı, işletme hedeflerine ulaşabilmek, karlılık, etkinlik ve verimlilik sağlayabilmek için mali teşvik yoluyla işçilerin motivasyonunu arttırmaktır. DİĞER TEŞVİK SİSTEMLERİ İşçilerin Kara Katılması Yıllık İkramiyeler Tüm teşvik sistemleri, işçilerde sahiplenme, bağlılık, güven duygusunu attırmak için kullanılmaktadır.

53

İŞÇİLİK MALİYETLERİNİN TAHAKKUKU, ÜRETİME YÜKLENMESİ ve MUHASEBELEŞTİRİLMESİ

54

İŞVEREN İŞGÖREN EMEK ÜCRET

55

İŞVEREN İŞGÖREN BRÜT ÜCRET NET ÜCRET EMEK ÜCRET SGK’ya ödenir VERGİ

DAİRESİNE ödenir Sigorta ve İşsizlik Primi İşveren Payı BRÜT ÜCRET Sigorta ve İşsizlik Primi İşgören Payı Gelir Vergisi Damga Vergisi NET ÜCRET (Ele Geçen)

")

56

İŞVEREN İŞGÖREN 361 BRÜT ÜCRET 360 NET ÜCRET 335 720 730 VERGİ SGK’ya

ödenir VERGİ DAİRESİNE ödenir SGK ve İşsizlik Primi İşveren Payı 720 730 BRÜT ÜCRET SGK ve İşsizlik Primi İşgören Payı Gelir Vergisi Damga Vergisi 360 NET ÜCRET (Ele Geçen) 335

335.")

57

720 DİREKT İŞÇİLİK GİD. 730 GENEL ÜRETİM GİD. 335 PERSONELE BORÇLAR 360 ÖDENECEK VERGİ ve FONLAR 361 ÖDENECEK SOS.GÜV.KESİNT. 335 PERSONELE BORÇLAR 360 ÖDENECEK VERGİ ve FONLAR 361 ÖDENECEK SOS.GÜV.KESİNT. 100 KASA 102 BANKALAR 103 VERİLEN ÇEKLER ve ÖD.EMİR.

58

Ücret bordrosu formülleri:

Brüt Ücret: Normal çalışma ücreti + Fazla Çalışma Ücreti + İkramiye... Sigorta Primi İşçi Payı: Brüt Ücret x % 14 Sigorta Primi İşveren Payı: Brüt Ücret x (% 20,5 ile %23 arası)* *Sicili temiz olan işletmeler primlerini (İşveren Payını) 5 puan indirimli ödeyebilirler. İşsizlik Sigortası işçi payı: Brüt Ücret x % 1 İşsizlik Sigortası İşveren Payı: Brüt ücret x % 2 Damga Vergisi: Brüt Ücret x % 0,759 (Binde 7,59) Gelir Vergisi Matrahı: Brüt Ücret – İşsizlik ve Sigorta Primi İşçi Payı Tahakkuk Eden Gelir Vergisi: GVM x % 15 (dilim) Ödenecek Gelir Vergisi: Tahakkuk Eden GV - AGİ SGK’ya ödenir VERGİ DAİRESİNE ödenir

* *Sicili temiz olan işletmeler primlerini (İşveren Payını) 5 puan indirimli ödeyebilirler. İşsizlik Sigortası işçi payı: Brüt Ücret x % 1. İşsizlik Sigortası İşveren Payı: Brüt ücret x % 2. Damga Vergisi: Brüt Ücret x % 0,759 (Binde 7,59) Gelir Vergisi Matrahı: Brüt Ücret – İşsizlik ve Sigorta Primi İşçi Payı. Tahakkuk Eden Gelir Vergisi: GVM x % 15 (dilim) Ödenecek Gelir Vergisi: Tahakkuk Eden GV - AGİ. SGK’ya. ödenir. VERGİ. DAİRESİNE. ödenir.")

59

720 DİG 730 GÜG 8 sa x 30 TL = 240 TL 7,6 sa x 40 TL = 304 TL 0,4 sa x 40 TL = 16 TL 7,4 sa x 40 TL = 296 TL 0,6 sa x 40 TL = 24 TL 840 TL 40 TL

60

TOPLAM 720 DİG 730 GÜG 880 TL 840 TL 40 TL x 30 gün x 30 gün x 30 gün TL TL 1.200 TL

62

1,50 x 30 TL x 30 gün 1,70 x 40 TL x 30 gün

63

1200 TL x (3,20/23,00) 1200 TL x (4,20/23,00)

1200 TL x (4,20/23,00)")

66

İşçilik Maliyetleri Özel Sorunlar

Boşa Geçen Zaman Fazla Mesai Yıllık İzin, Tatil ve İkramiye Kıdem Tazminatı Harekete Geçirme Maliyeti SGK İşveren Payları Verimlilik Primleri

67

Boşa Geçen Zaman Tesis, makine veya cihazların arızalanması, malzeme gecikmeleri, yardımcı araç-gereç ve hizmetlerin yetersizliği vb. endirekt işçiliktir. 730 GENEL ÜRETİM GİDERLERİ 680 ÇALIŞMAYAN KISIM GİDER ve ZARARLARI

68

Çalışılan Zaman Ücreti : 25 gün x 8 saat x 20 TL/saat = 4.000 TL/ay

Örnek: Günde 8 saat çalışan bir (direkt) işçinin saat ücreti 20 TL’dir. Şubat ayında toplam 25 gün üretimde çalışan bu işçinin ayrıca bakım onarım çalışmaları nedeniyle 7 saat ve elektrik kesintisi nedeniyle de 3 saat çalışmadığı belirlendiğine göre; Çalışılan Zaman Ücreti : 25 gün x 8 saat x 20 TL/saat = TL/ay Çalışılmayan Zaman Ücreti (Bakım Onarım): 7 saat x 20 TL/saat = TL/ay Çalışılmayan Zaman Ücreti (Elektrik Kesintisi): 3 saat x 20 TL/saat = TL/ay TOPLAM Ücret : 4.000 TL/ay TL/ay + 60 TL/ay= TL/ay 720 DİG 730 GÜG 680 ÇKGZ

işçinin saat ücreti 20 TL’dir. Şubat ayında toplam 25 gün üretimde çalışan bu işçinin ayrıca bakım onarım çalışmaları nedeniyle 7 saat ve elektrik kesintisi nedeniyle de 3 saat çalışmadığı belirlendiğine göre; Çalışılan Zaman Ücreti : 25 gün x 8 saat x 20 TL/saat = TL/ay. Çalışılmayan Zaman Ücreti (Bakım Onarım): 7 saat x 20 TL/saat = 140 TL/ay. Çalışılmayan Zaman Ücreti (Elektrik Kesintisi): 3 saat x 20 TL/saat = 60 TL/ay. TOPLAM Ücret : TL/ay TL/ay + 60 TL/ay= TL/ay. 720 DİG. 730 GÜG. 680 ÇKGZ.")

69

Örnek: Haftada 45 saat (normal mesai) çalışan bir (direkt) işçinin saat ücreti 20 TL’dir. Kapasite yetersizliği nedeniyle haftalık 15 saat fazla çalışma yaptığı; bunun 5 saatlik kısmının da verimsiz çalışma olduğu belirlendiğine göre (fazla mesai zammı %50); NORMAL ÇALIŞMA ÜCRETİ : 60 saat x 20 TL/saat =1.200 TL/hafta Normal Çalışma Ücreti : 45 saat x 20 TL/saat = 900 TL/hafta Normal Fazla Çalışma Ücreti : 15 saat x 20 TL/saat = 300 TL/hafta FAZLA ÇALIŞMA (MESAİ) PRİMİ : 15 saat x 10 TL/saat = 150 TL/hafta Fazla Çalışma (Kapasite Yetersizliği 2/3): 10 saat x 10 TL/saat = 100 TL/hafta Fazla Çalışma (Verimsiz Çalışma 1/3): 5 saat x 10 TL/saat = 50 TL/hafta TOPLAM ÜCRET : (900 TL TL) TL + 50 TL = TL/hafta 720 DİG 720 DİG 730 GÜG 680 ÇKGZ

PRİMİ : 15 saat x 10 TL/saat = 150 TL/hafta. Fazla Çalışma (Kapasite Yetersizliği 2/3): 10 saat x 10 TL/saat = 100 TL/hafta. Fazla Çalışma (Verimsiz Çalışma 1/3): 5 saat x 10 TL/saat = 50 TL/hafta. TOPLAM ÜCRET : (900 TL TL) TL + 50 TL = TL/hafta. 720 DİG. 720 DİG. 730 GÜG. 680 ÇKGZ.")

70

720 DİREKT İŞÇİLİK GİD. 730 GENEL ÜRETİM GİD. 680 ÇALIŞMAYAN KISIM GİD. ve ZARAR. 335 PERSONELE BORÇLAR 360 ÖDENECEK VERGİ ve FONLAR 361 ÖDENECEK SOS.GÜV.KESİNT. 335 PERSONELE BORÇLAR 360 ÖDENECEK VERGİ ve FONLAR 361 ÖDENECEK SOS.GÜV.KESİNT. 100 KASA 102 BANKALAR 103 VERİLEN ÇEKLER ve ÖD.EMİR.

71

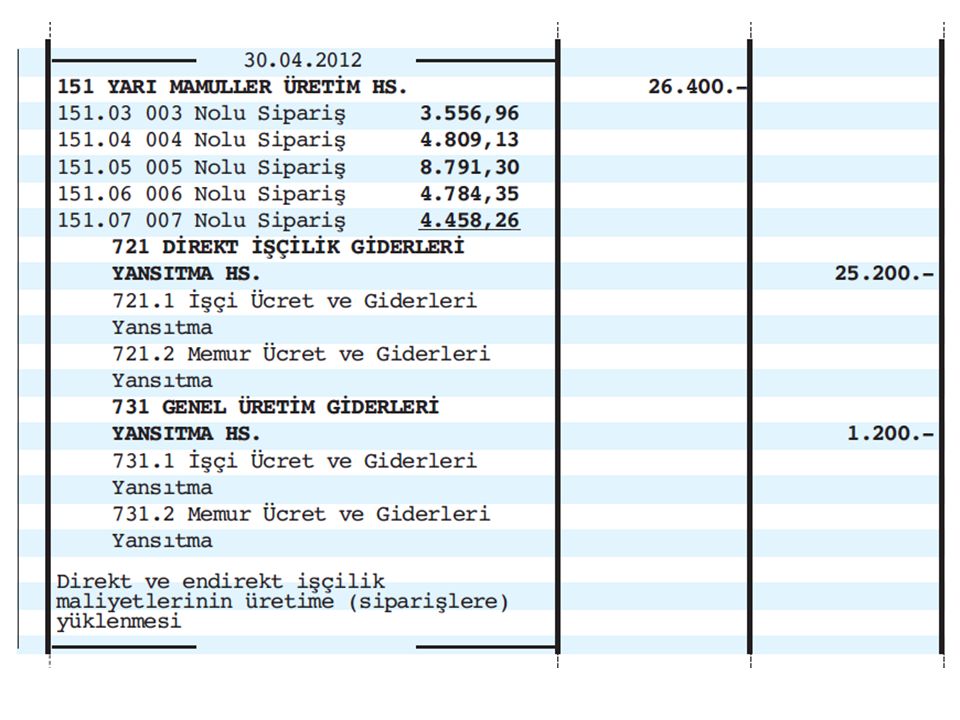

151 YARI MAMULLER ÜRETİM 721 DİREKT İŞÇİLİK GİD. YANS. 731 GENEL ÜRETİM GİD. YANS. 721 DİREKT İŞÇİLİK GİD. YANS. 731 GENEL ÜRETİM GİD. YANS. 720 DİREKT İŞÇİLİK GİD. 730 GENEL ÜRETİM GİD. Fiili maliyet sisteminin uygulandığı durumda yukarıdaki kayıtta fark çıkmaz ve hesaplar kapanır. Şayet maliyetlerin önceden saptandığı (örneğin standart maliyet) bir sistem kullanılıyorsa farklar çıkar ki bunlar fark hesaplarına alınır. Farklar sonra yarı mamuller, mamuller ve satılan mamullerin maliyeti hesaplarına oranlanarak atılır.

bir sistem kullanılıyorsa farklar çıkar ki bunlar fark hesaplarına alınır. Farklar sonra yarı mamuller, mamuller ve satılan mamullerin maliyeti hesaplarına oranlanarak atılır.")

72

373 MALİYET GİDERLERİ KARŞILIĞI 5.000

Örnek: 20 işçisine yılda 3 kez TL ikramiye veren bir işletmenin her ay ve Nisan Ayı sonunda yapması gereken kayıtları gösteriniz (Nisan Ayı ikramiyelerine ilişkin SGK işveren payı TL’dir, işçi payı TL, ödenecek vergiler TL). Aylık karşılıkların hesaplanması ve her ay yapılacak kayıt: 1.000 TL x 20 işçi x 3 kez = TL / 12 ay = TL/ay 730 GENEL ÜRETİM GİD. 5.000 373 MALİYET GİDERLERİ KARŞILIĞI 5.000 İkramiyelerin tahakkuku ve her 4 ayda bir yapılacak kayıt: 1.000 TL x 20 işçi x 1 kez = TL 373 MALİYET GİDERLERİ KARŞILIĞI 20.000 730 GENEL ÜRETİM GİD. 4.300 335 PERSONELE BORÇLAR 14.300 360 ÖDENECEK VERGİ ve FONLAR 2.700 361 ÖDENECEK SOS.GÜV.KESİNT. 7.300

. Aylık karşılıkların hesaplanması ve her ay yapılacak kayıt: TL x 20 işçi x 3 kez = TL / 12 ay = TL/ay. 730 GENEL ÜRETİM GİD MALİYET GİDERLERİ KARŞILIĞI İkramiyelerin tahakkuku ve her 4 ayda bir yapılacak kayıt: TL x 20 işçi x 1 kez = TL. 373 MALİYET GİDERLERİ KARŞILIĞI GENEL ÜRETİM GİD PERSONELE BORÇLAR ÖDENECEK VERGİ ve FONLAR ÖDENECEK SOS.GÜV.KESİNT")

73

472 KIDEM TAZMİNATI KARŞILIĞI 40.000

Örnek: İşletme 2012 yılı için toplam kıdem tazminatı yükünü TL olarak hesaplamıştır. 25 yıldır üretim bölümünde çalışan bir işçinin yıl sonunda emekli olmaya karar verdiği anlaşılmıştır (işçinin günlük brüt ücreti 100 TL). Aylık karşılıkların hesaplanması ve her ay yapılacak kayıt: TL / 12 ay = TL/ay 730 GENEL ÜRETİM GİD. 40.000 472 KIDEM TAZMİNATI KARŞILIĞI 40.000 Emekli olacak işçinin kıdem tazminatı tutarı: 25 yıl x 100 TL x 30 gün = TL 472 KIDEM TAZMİNATI KARŞILIĞI 75.000 372 KIDEM TAZMİNATI KARŞILIĞI 75.000 372 KIDEM TAZMİNATI KARŞILIĞI 75.000 100 KASA 75.000

. Aylık karşılıkların hesaplanması ve her ay yapılacak kayıt: TL / 12 ay = TL/ay. 730 GENEL ÜRETİM GİD KIDEM TAZMİNATI KARŞILIĞI Emekli olacak işçinin kıdem tazminatı tutarı: 25 yıl x 100 TL x 30 gün = TL. 472 KIDEM TAZMİNATI KARŞILIĞI KIDEM TAZMİNATI KARŞILIĞI KIDEM TAZMİNATI KARŞILIĞI KASA")

74

TEŞEKKÜRLER Sorularınız ?

75

Örnek: Brüt ücreti 10.000 TL olan bir işçi için şu hesaplamalar yapılır

(SSK işveren primi %20,5 ve Gelir Vergisi oranı %15 alınmıştır. SSK tavan aylığını dikkate almayınız). Sigorta Primi: İşveren Payı : TL x %20,5 = 2.050,00 TL İşçi Payı : TL x %14 = 1.400,00 TL İşsizlik Primi: İşveren Payı : TL x % = 200,00 TL İşçi Payı : TL x % = 100,00 TL Vergiler: Damga Vergisi : TL x %0,759 = 75,90 TL Gelir Vergisi Matr. : TL – (1.400 TL+ 100 TL) Tahakkuk Eden G.V. = TL x %15 = 1.275,00 TL Ödenecek G.V = 1.275,00 - AGİ AGİ : Asgari Geçim İndirimi Çalışanın durumuna uygun Asgari Geçim İndirimi tahakkuk eden Gelir Vergisinden düşülerek ödenecek Gelir vergisi bulunur.

. Sigorta Primi: İşveren Payı : TL x %20,5 = 2.050,00 TL. İşçi Payı : TL x %14 = 1.400,00 TL. İşsizlik Primi: İşveren Payı : TL x %2 = 200,00 TL. İşçi Payı : TL x %1 = 100,00 TL. Vergiler: Damga Vergisi : TL x %0,759 = 75,90 TL. Gelir Vergisi Matr. : TL – (1.400 TL+ 100 TL) Tahakkuk Eden G.V. = TL x %15 = 1.275,00 TL. Ödenecek G.V. = 1.275,00 - AGİ. AGİ : Asgari Geçim İndirimi. Çalışanın durumuna uygun Asgari Geçim İndirimi tahakkuk eden Gelir Vergisinden düşülerek ödenecek Gelir vergisi bulunur.")

76

Yukarıda yerlerine koyduğumuzda aşağıdaki sonuçları elde ederiz.

İşçinin İşletmeye (İşverene) Maliyeti İşçinin Eline Net Geçecek Olan Brüt Ücret (+) Sigorta Primi İşveren Payı (-) Sigorta Primi İşçi Payı (+) İşsizlik Sigortası İşveren Payı (-) İşsizlik Sigortası İşçi payı (-) Ödenecek Gelir Vergisi (= T.G.V. - AGİ) (-) Damga Vergisi İşçinin İşletmeye Maliyeti Yukarıda yerlerine koyduğumuzda aşağıdaki sonuçları elde ederiz. İşçinin İşletmeye (İşverene) Maliyeti İşçinin Eline Net Geçecek Olan 10.000,00TL TL (+) 2050,00 TL (-) 1.400,00 TL (+) 200,00 TL (-) 100,00 TL (-) 1.154,51 TL (1.275,00 – 120,49 *) (-) ,90 TL 12.250,00 TL 7.269,59 TL * Eşi çalışmayan ve iki küçük çocuklu (<18) biri için hesaplanmıştır.

Maliyeti. İşçinin Eline Net Geçecek Olan. Brüt Ücret. (+) Sigorta Primi İşveren Payı. (-) Sigorta Primi İşçi Payı. (+) İşsizlik Sigortası İşveren Payı. (-) İşsizlik Sigortası İşçi payı. (-) Ödenecek Gelir Vergisi (= T.G.V. - AGİ) (-) Damga Vergisi. İşçinin İşletmeye Maliyeti. Yukarıda yerlerine koyduğumuzda aşağıdaki sonuçları elde ederiz. İşçinin İşletmeye (İşverene) Maliyeti. İşçinin Eline Net Geçecek Olan ,00TL TL. (+) 2050,00 TL. (-) 1.400,00 TL. (+) 200,00 TL. (-) 100,00 TL. (-) 1.154,51 TL (1.275,00 – 120,49 *) (-) 75,90 TL ,00 TL ,59 TL. * Eşi çalışmayan ve iki küçük çocuklu (<18) biri için hesaplanmıştır.")

77

01.01.2014 - 30.06.2014 tarihleri arasında (ASGARİ ÜCRET):

ASGARİ ÜCRET BRÜT: 1.071 TL ASGARİ ÜCRET NET: 846 TL tarihleri arasında (ASGARİ ÜCRET): ASGARİ ÜCRET BRÜT: 1.134 TL ASGARİ ÜCRET NET: 891 TL

: ASGARİ ÜCRET BRÜT: TL ASGARİ ÜCRET NET: 891 TL.")

78

ASGARİ GEÇİM İNDİRİMİ 2014 ÜCRETLİNİN MEDENİ AYLIK TUTAR DURUMU

- BEKAR 80,33 TL - EVLİ EŞİ ÇALIŞAN - EVLİ EŞİ ÇALIŞAN 1 ÇOCUKLU 92,37 TL - EVLİ EŞİ ÇALIŞAN 2 ÇOCUKLU 104,42 TL - EVLİ EŞİ ÇALIŞAN 3 ÇOCUKLU 112,46 TL - EVLİ EŞİ ÇALIŞAN 4 ÇOCUKLU 120,49 TL - EVLİ EŞİ ÇALIŞMAYAN 96,39 TL - EVLİ EŞİ ÇALIŞMAYAN 1 ÇOCUKLU 108,44 TL - EVLİ EŞİ ÇALIŞMAYAN 2 ÇOCUKLU - EVLİ EŞİ ÇALIŞMAYAN 3 ÇOCUKLU 128,52 TL - EVLİ EŞİ ÇALIŞMAYAN 4 ÇOCUKLU 136,55 TL

79

Asgari Geçim İndirim Hesaplaması

1. Çalışanın medeni hali ve aile durumu dikkate alınarak belirlenmiş indirim oranlarının yıllık brüt asgari ücrete uygulanması ile bulunacak matrah üzerinden %15 oranında yıllık Asgari Geçim İndirimi hesaplanacaktır yılından itibaren geçerli olan aylık brüt asgari ücret TL, yıllık ise 12,852 TL’dir. 2. Asgari Geçim İndirim uygulamasında eş; Ücretli ile arasında resmi evlilik bağı bulunan kişidir. 3. Asgari Geçim İndirim uygulamasında çocuk;Ücretli ile birlikte oturan veya onun tarafından bakılan (nafaka verilenler, evlat edinilenler, ücretliyle birlikte oturan ana veya babasını kaybetmiş torunlar dahil) 18 yaşını veya eğitimine devam edenler için 25 yaşını doldurmamış kişidir. 4. Yıllık olarak hesaplanan Asgari Geçim İndirimi tutarının 12/1 ‘i ücretlinin aylık olarak hesaplanan gelir vergisinden mahsup edilecektir. 5. Asgari Geçim İndirim tutarı çalışanın ücretinden kesilecek gelir vergisi miktarından fazla olamaz. 6. Yıl içinde işyeri değiştiren ücretliler yeni işyerlerinde çalışmaya başladıkları aydan itibaren Asgari Geçim İndirim uygulamasından yararlanacaklardır. 7. Yıl içinde yeni işe başlayanlar işe başladıkları aydan itibaren Asgari Geçim İndirim uygulamasından yararlanacaklardır. 8. Asgari Geçim İndirim uygulamasında ay kesirleri tam ay sayılmak suretiyle mahsup yapılacaktır. 9. Yıl içinde asgari ücret tutarında meydana gelen değişiklikler Asgari Geçim İndirim uygulamasında dikkate alınmayacaktır. 10. Asgari Geçim İndirimi Oranları: Çalışanın kendisi için % 50’si, çalışmayan ve herhangi bir geliri olmayan eşi için % 10’u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5 diğer çocuklar için % 5’idir.

18 yaşını veya eğitimine devam edenler için 25 yaşını doldurmamış kişidir. 4. Yıllık olarak hesaplanan Asgari Geçim İndirimi tutarının 12/1 ‘i ücretlinin aylık olarak hesaplanan gelir vergisinden mahsup edilecektir. 5. Asgari Geçim İndirim tutarı çalışanın ücretinden kesilecek gelir vergisi miktarından fazla olamaz. 6. Yıl içinde işyeri değiştiren ücretliler yeni işyerlerinde çalışmaya başladıkları aydan itibaren Asgari Geçim İndirim uygulamasından yararlanacaklardır. 7. Yıl içinde yeni işe başlayanlar işe başladıkları aydan itibaren Asgari Geçim İndirim uygulamasından yararlanacaklardır. 8. Asgari Geçim İndirim uygulamasında ay kesirleri tam ay sayılmak suretiyle mahsup yapılacaktır. 9. Yıl içinde asgari ücret tutarında meydana gelen değişiklikler Asgari Geçim İndirim uygulamasında dikkate alınmayacaktır. 10. Asgari Geçim İndirimi Oranları: Çalışanın kendisi için % 50’si, çalışmayan ve herhangi bir geliri olmayan eşi için % 10’u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5 diğer çocuklar için % 5’idir.")

80

Örnek – 1a: (Yıllık Asgari Ücret üzerinden hesaplama)

A şahsı Evlidir. Eşinin herhangi bir geliri yoktur. 8 ve 10 yaşında 2 çocuğu vardır. 2014 Yılında Geçerli Olan Yıllık Brüt Asgari Ücret Tutarı: 1.071 TL x 12 ay = TL Asgari Geçim İndirim Oranı: Kendisi için % 50 Geliri olmayan/çalışmayan eşi için % 10 Birinci çocuk için % 7,5 İkinci çocuk için % 7,5 Toplam %75 Asgari Geçim İndirim Matrahı ( x % 75) = 9.639,00 TL Asgari Geçim İndirim Yıllık Tutarı (9.639 x %15) = 1.445,85 TL Asgari Geçim İndirim Aylık Tutarı (1.445,85 : 12) = ,49 TL A şahsına 120,49 TL ücretinden hesaplanan gelir vergisinden mahsup edilerek ödenecektir.

= 9.639,00 TL. Asgari Geçim İndirim Yıllık Tutarı (9.639 x %15) = 1.445,85 TL. Asgari Geçim İndirim Aylık Tutarı (1.445,85 : 12) = 120,49 TL. A şahsına 120,49 TL ücretinden hesaplanan gelir vergisinden mahsup edilerek ödenecektir.")

81

Örnek – 1b: (Aylık Asgari Ücret üzerinden hesaplama)

A şahsı Evlidir. Eşinin herhangi bir geliri yoktur. 8 ve 10 yaşında 2 çocuğu vardır. 2014 Yılında Geçerli Olan Aylık Brüt Asgari Ücret Tutarı: TL Asgari Geçim İndirim Oranı: Kendisi için % 50 Geliri olmayan/çalışmayan eşi için % 10 Birinci çocuk için % 7,5 İkinci çocuk için % 7,5 Toplam %75 Asgari Geçim İndirim Aylık Matrahı (1.071 x % 75) = 803,25 TL Asgari Geçim İndirim Aylık Tutarı (803,25 x % 15) = 120,49 TL A şahsına 120,49 TL ücretinden hesaplanan gelir vergisinden mahsup edilerek ödenecektir. PRATİK YOL (FORMÜL): Brüt Asgari Ücret x Gelir Vergisi İlk Dilim Oranı x Asgari Geçim İndirimi Oranı 1.071 x 0,15 = 160,65 x AGİ Oranı 160,65 x 0,75 = 120,49

= 803,25 TL. Asgari Geçim İndirim Aylık Tutarı (803,25 x % 15) = 120,49 TL. A şahsına 120,49 TL ücretinden hesaplanan gelir vergisinden mahsup edilerek ödenecektir. PRATİK YOL (FORMÜL): Brüt Asgari Ücret x Gelir Vergisi İlk Dilim Oranı x Asgari Geçim İndirimi Oranı x 0,15 = 160,65 x AGİ Oranı 160,65 x 0,75 = 120,49.")

82

Örnek 2: A şahsı Evlidir.Eşinin herhangi bir geliri yoktur.8,13,16 ve 20 yaşında 4 çocuğu vardır.20 yaşındaki çocuk üniversite öğrencisidir. Asgari Geçim İndirim Oranı: Kendisi için % 50 Geliri olmayan/çalışmayan eşi için % 10 Birinci çocuk için % 7,5 İkinci çocuk için % 7,5 Üçüncü çocuk için % 5 Dördüncü çocuk için % 5 Toplam %85 Kısa yoldan hesaplayacak olursak: A şahsına 136,55 TL ücretinden hesaplanan gelir vergisinden mahsup edilerek ödenecektir. PRATİK YOL (FORMÜL): Brüt Asgari Ücret x Gelir Vergisi İlk Dilim Oranı x Asgari Geçim İndirimi Oranı 1.071 x 0,15 = 160,65 x AGİ Oranı 160,65 x 0,85 = 136,55

: Brüt Asgari Ücret x Gelir Vergisi İlk Dilim Oranı x Asgari Geçim İndirimi Oranı x 0,15 = 160,65 x AGİ Oranı 160,65 x 0,85 = 136,55.")

83

SSK Tavan ve Taban Tutarları 2014

Dönemi Alt Sınırı Üst Sınırı 1.071,00 TL 6.961,50 TL 1.134,00 TL 7.371,00 TL

84

ASGARİ ÜCRET VE YASAL KESİNTİLER

( Dönemi) Brüt Ücret 1.071 TL Sigorta Primi İşçi Payı 149,94 TL İşsizlik Sigortası Primi İşçi Payı 10,71 TL Gelir Vergisi Matrahı 910,35 TL Gelir Vergisi 136,55 TL Damga Vergisi 8,13 TL Kesintiler Toplamı 305,33 TL Asgari Geçim İndirimi (Bekar ve Çocuksuz) 80,33 TL NET ELE GEÇEN (Asgari Ücret + AGİ) 846 TL

Brüt Ücret TL. Sigorta Primi İşçi Payı. 149,94 TL. İşsizlik Sigortası Primi İşçi Payı. 10,71 TL. Gelir Vergisi Matrahı. 910,35 TL. Gelir Vergisi. 136,55 TL. Damga Vergisi. 8,13 TL. Kesintiler Toplamı. 305,33 TL. Asgari Geçim İndirimi (Bekar ve Çocuksuz) 80,33 TL. NET ELE GEÇEN (Asgari Ücret + AGİ) 846 TL.")

85

ASGARİ ÜCRET VE YASAL KESİNTİLER

( Dönemi) Brüt Ücret 1.134 TL Sigorta Primi İşçi Payı 158,76 TL İşsizlik Sigortası Primi İşçi Payı 11,34 TL Gelir Vergisi Matrahı 963,90 TL Gelir Vergisi 144,59 TL Damga Vergisi 8,61 TL Kesintiler Toplamı 323,29 TL Asgari Geçim İndirimi (Bekar ve Çocuksuz) 80,33 TL NET ELE GEÇEN (Asgari Ücret + AGİ) 891,04 TL

Brüt Ücret TL. Sigorta Primi İşçi Payı. 158,76 TL. İşsizlik Sigortası Primi İşçi Payı. 11,34 TL. Gelir Vergisi Matrahı. 963,90 TL. Gelir Vergisi. 144,59 TL. Damga Vergisi. 8,61 TL. Kesintiler Toplamı. 323,29 TL. Asgari Geçim İndirimi (Bekar ve Çocuksuz) 80,33 TL. NET ELE GEÇEN (Asgari Ücret + AGİ) 891,04 TL.")

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

![FİNANSAL MUHASEBE 4 [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK](/9/2603029/big_thumb.jpg "FİNANSAL MUHASEBE 4 [BAŞLANGIÇ DÜZEYİ] SOSYAL GÜVENLİK>")