Sunuyu indir

1

DÖNEN VARLIKLAR 1

2

I. DÖNEN VARLIKLAR Dönen varlıklar ana hesap grubu; nakit olarak veznede veya bankada tutulan değerler ile normal koşullarda en fazla bir yıl veya faaliyet dönemi içinde paraya çevrilmesi, tüketilmesi veya tahsil edilmesi öngörülen varlık ve alacak unsurlarını kapsar. Dönen varlıklar ana hesap grubu; hazır değerler, menkul kıymetler, ticari alacaklar, diğer alacaklar, stoklar, yıllara yaygın inşaat ve onarım maliyetleri, gelecek aylara ait giderler ve gelir tahakkukları ile diğer dönen varlıklar hesap gruplarından oluşur. 2

3

I. DÖNEN VARLIKLAR 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Gönderme Emirleri Hesabı (-) 105 Döviz Hesabı 106 Döviz Gönderme Emirleri Hesabı (-) 108 Diğer Hazır Değerler Hesabı 3

105 Döviz Hesabı 106 Döviz Gönderme Emirleri Hesabı (-) 108 Diğer Hazır Değerler Hesabı 3.")

4

100. KASA HESABI Kasa hesabı, muhasebe birimi veznelerince, kanunî dolaşım niteliğine sahip ulusal paraların alınması, verilmesi ve saklanmasına ilişkin işlemlerin izlenmesi için kullanılır. Muhasebe birimlerine döviz olarak intikal eden tutarlar bu hesapla ilişkilendirilmez. 4

5

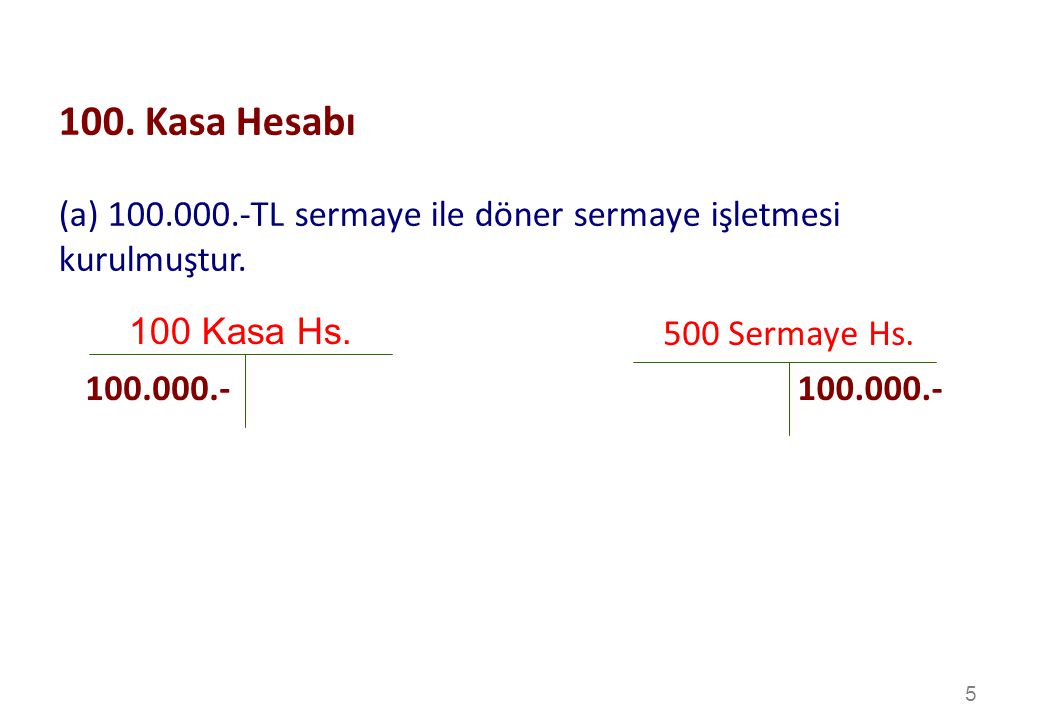

100. Kasa Hesabı (a) TL sermaye ile döner sermaye işletmesi kurulmuştur. 100 Kasa Hs. 500 Sermaye Hs. 5

6

100. Kasa Hesabı (b) 80.000.-TL banka hesabına yatırılmıştır.

100 Kasa Hs. 108 DHD Hesabı 102 Bankalar Hs. 108 DHD Hesabı 6

7

100. Kasa Hesabı (b) Bedeli nakden ödenmek suretiyle TL tutarında mal satın alınmıştır. 100 Kasa Hs. 153- Ticari Mallar Hs. 7

8

100. Kasa Hesabı (c) Dönem içinde kargo, posta vb ücretler olarak TL ödenmiştir. 770- Genel Yönetim Giderleri Hs. 100 Kasa Hs. 8

9

100. Kasa Hesabı (d) Kasada yapılan sayım sonucunda 560.-TL nakdin noksan olduğu anlaşılmıştır. 197- Sayım ve Tes. Nok. Hs. 100 Kasa Hs. 560.- 560.- 9

10

ÖRNEK UYGULAMALAR e. Nakden TL’ye bir adet buzdolabı(ölçüm cihazı, otomobil vb) alınmıştır. f. Hizmet binası kirası olarak TL nakden ödenmiştir. g. Kasada yapılan sayımda 80.-TL fazlalık tespit edilmiştir. h. Noksanlığın nedeni işletmeye ilişkin teminat iadesinin kaydedilmemesinden kaynaklandığı tespit edilmiştir.

11

100. Kasa Hesabı (?) Kasada tespit edilen fazlalık dönem sonunda envanter işlemi sırasında nedeni belirlenemediğinden gelir kaydedilmiştir. 649-Diğer Olağan Gelir ve Karlar 397 Sayım ve Tes. Faz. 560.- 560.- 11

12

101. ALINAN ÇEKLER HESABI Alınan çekler hesabı, muhasebe birimlerinin yapacakları her türlü tahsilat karşılığında muhasebe birimine hitaben düzenlenmiş banka çekleri ve katılım bankalarının çekleri ile muhasebe yetkilisi mutemetleri tarafından muhasebe birimine teslim edilen aynı nitelikteki çeklerin izlenmesi için kullanılır. 12

13

ALINAN ÇEKLER HESABI (a) Satışı gerçekleştirilen TL mal/hizmet karşılığında çek alınmıştır. 101 Alınan Çekler Hs. 600 Yurtiçi Satışlar (b) Alıcılar hesabında kayıtlı alacağın çekle tahsili/iade edilen mal karşılığında çek alınması 101 Alınan Çekler Hs. 120 Alıcılar

Alıcılar hesabında kayıtlı alacağın çekle tahsili/iade edilen mal karşılığında çek alınması. 101 Alınan Çekler Hs. 120 Alıcılar")

14

ÖRNEK UYGULAMALAR c. Çeklerde fazlalık/noksanlık çıkması,

d. Yabancı para birimi cinsinden çek alınması e. Yabancı para cinsinden alınan çeklerin dönem sonunda değerlemesi (646/656)

")

15

102. BANKALAR HESABI Muhasebe birimleri adına bankaya yatırılan paralar ve bankaya tahsil için verilen çeklerden tahsil işlemi tamamlananlar ile muhasebe birimlerince düzenlenen çek ve gönderme emirlerinden ödendiği veya gönderildiği bildirilen çek ve gönderme emri tutarlarının izlenmesi için kullanılır. 15

16

102. BANKALAR HESABI (a) 80.000.-TL banka hesabına yatırılmıştır.

108 DHD Hs. (b) Alınan çeklerden TL kısım tahsil edilmiştir. 102 Banka Hesabı 101 Alınan Çekler 16

Alınan çeklerden TL kısım tahsil edilmiştir. 102 Banka Hesabı. 101 Alınan Çekler")

17

102. BANKALAR HESABI (c) TL tutarında senet iskonto ettirilmiştir. (???) 780 Finansman Giderleri 102 Banka Hesabı 121 Alacak Senetleri 170.- XXX.- (d) Banka hesabındaki nakit için banka tarafından dönem sonunda 80.-TL faiz ödenmiştir. 193 Peşin Ödenen Vergi ve Fon 102 Banka Hesabı 642 Faiz Gelirleri 80.- ???? 80.- 17

Banka hesabındaki nakit için banka tarafından dönem sonunda 80.-TL faiz ödenmiştir. 193 Peşin Ödenen. Vergi ve Fon. 102 Banka Hesabı. 642 Faiz Gelirleri")

18

ÖRNEK UYGULAMALAR *Alıcılar hesabında kayıtlı alacak rakamının TL sinin banka hesabına yattığı anlaşılmıştır. **Satıcılara olan borcun TL kısmı hesaba aktarma suretiyle ödenmiştir. ***Teslimat müzekekresi, gönderme emri, döviz gönderme emri nedir?

19

103. VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ H.(-)

Verilen çekler ve gönderme emirleri hesabı, muhasebe birimlerinin hesaplarının bulunduğu bankalardan çekle veya gönderme emri düzenlemek suretiyle yaptıracakları ödeme ve göndermelerin izlenmesi için kullanılır. 19

20

(b) Düzenlenen çekin bankadan ödendiği anlaşılmıştır. 103 Veri.Çek

(a) TL+%18 kdv tutarında mal alınmış ve karşılığında çek düzenlenmiştir. 103 Veri.Çek ve Gön. Emr. 153 Ticari Mallar 191 İndirilecek KDV (b) Düzenlenen çekin bankadan ödendiği anlaşılmıştır. 103 Veri.Çek ve Öd. Emr. 102 Banka Hesabı XXX.- 20

TL+%18 kdv tutarında mal alınmış ve karşılığında çek düzenlenmiştir. 103 Veri.Çek. ve Gön. Emr. 153 Ticari Mallar İndirilecek KDV (b) Düzenlenen çekin bankadan ödendiği anlaşılmıştır. 103 Veri.Çek. ve Öd. Emr. 102 Banka Hesabı XXX")

21

(c) DSİ gerçekleştirilen temizlik hizmeti alımı ihalesine ilişkin 200

(c) DSİ gerçekleştirilen temizlik hizmeti alımı ihalesine ilişkin TL+%18 KDV tutarındaki hakediş bedeli ilgili firmaya ödenmiştir. 770 Genel Yönetim Giderleri 360 Ödenecek Vergi ve Fonlar ???? 191 İndirilecek KDV 103 Veri.Çek ve Gön. Emr. 21

DSİ gerçekleştirilen temizlik hizmeti alımı ihalesine ilişkin TL+%18 KDV tutarındaki hakediş bedeli ilgili firmaya ödenmiştir. 770 Genel Yönetim. Giderleri. 360 Ödenecek. Vergi ve Fonlar İndirilecek KDV Veri.Çek. ve Gön. Emr")

22

105. DÖVİZ HESABI Muhasebe birimi veznelerince tahsil edilen veya her ne şekilde olursa olsun muhasebe birimlerinin banka hesaplarına intikal eden konvertibl döviz tutarları ile bunlardan yapılan ödeme, iade ve göndermelerin izlenmesi için kullanılır. Konvertibl olmayan yabancı paralar döviz hesabı yerine, dönen varlıklar ana hesap grubunda yer alan, menkul kıymetler hesap grubundaki ilgili hesaplara kaydedilir. Muhasebe birimlerince, mevzuatı gereği ihale teminatı olarak kabul edilen konvertibl yabancı paralar, alındığı tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, bu hesaba kaydedilerek ilgili emanet nitelikli hesaba alınır. 22

23

(b) DSİ 5.000 ABD Doları teminat alınmıştır. (ABD Doları 1,8000 TL)

(a) DSİ nce Euro +%18 KDV tutarında mal satılmış ve döviz cinsinden nakden tahsil edilmiştir. (DAK) (Euro 2,4000 TL) 601 Yurtdışı Satışlar 105 Döviz H. 391 Hesaplanan KDV (b) DSİ ABD Doları teminat alınmıştır. (ABD Doları 1,8000 TL) 326 Alınan Depozito ve Teminatlar 105 Döviz H. 23

DSİ nce Euro +%18 KDV tutarında mal satılmış ve döviz cinsinden nakden tahsil edilmiştir. (DAK) (Euro 2,4000 TL) 601 Yurtdışı Satışlar. 105 Döviz H Hesaplanan KDV (b) DSİ ABD Doları teminat alınmıştır. (ABD Doları 1,8000 TL) 326 Alınan Depozito. ve Teminatlar. 105 Döviz H")

24

106 Döviz Gönderme Emirleri 153 Ticari Mallar 18.000.- 21.340.-

(c) ABD DOLARI+%18 kdv tutarında mal alınmış ve karşılığı hesaba aktarma suretiyle ödenmiştir. (ABD Doları 1,8000 TL) 106 Döviz Gönderme Emirleri 153 Ticari Mallar 191 İndirilecek KDV (d) Alınan teminat döviz cinsinden nakden iade edilmiştir. (* Kayıtlı değeri üzerinden iade) 326 Alınan Depozito ve Teminatlar 105 Döviz Hesabı XXX.- 24

ABD DOLARI+%18 kdv tutarında mal alınmış ve karşılığı hesaba aktarma suretiyle ödenmiştir. (ABD Doları 1,8000 TL) 106 Döviz Gönderme. Emirleri. 153 Ticari Mallar İndirilecek KDV (d) Alınan teminat döviz cinsinden nakden iade edilmiştir. (* Kayıtlı değeri üzerinden iade) 326 Alınan Depozito. ve Teminatlar. 105 Döviz Hesabı XXX")

25

(f) Düzenlenen gönderme emri karşılığı ilgiliye ödenmiştir.

(e) DSİ’nce Euro +%10 KDV tutarında satılan mal karşılığı oluşan alacak karşılığı döviz tutarının banka hesabına yatırıldığı anlaşılmıştır. (DAK) (Euro 2,2000 TL) 105 Döviz H. 120 Alıcılar (f) Düzenlenen gönderme emri karşılığı ilgiliye ödenmiştir. 105 Döviz H. 106 Döviz Gönderme Emirleri XXX.- 25

DSİ’nce Euro +%10 KDV tutarında satılan mal karşılığı oluşan alacak karşılığı döviz tutarının banka hesabına yatırıldığı anlaşılmıştır. (DAK) (Euro 2,2000 TL) 105 Döviz H. 120 Alıcılar (f) Düzenlenen gönderme emri karşılığı ilgiliye ödenmiştir. 105 Döviz H. 106 Döviz Gönderme. Emirleri. XXX")

26

106. DÖVİZ GÖNDERME EMİRLERİ (-)

Muhasebe birimlerinin, nezdinde döviz hesabı bulunan bankalardaki döviz hesaplarından, döviz cinsinden yapacakları ödeme ve göndermeler için düzenledikleri döviz gönderme emirleri ile bunlardan bankaca ödendiği veya gönderildiği bildirilenlerin izlenmesi için kullanılır. 26

27

ÖRNEK UYGULAMALAR * Döner sermaye işletmesi hesaplarında kayıtlı dövzi cinsinden tutarların yıl sonunda değerlemesi (DAK, 646 Kambiyo Kârları veya 656 Kambiyo Zararları Hesabı) **Bankaya gönderilen döviz tutarları, ***Emanet yada teminat niteliğindeki tutarların gelir kaydedilmesi yada işletme malı haline gelmesi (işlem tarihindeki kur), ****Dövizlerin sayımı sonucunda noksanlık yada fazlalık durumu, *****Döviz gönderme emri,

**Bankaya gönderilen döviz tutarları, ***Emanet yada teminat niteliğindeki tutarların gelir kaydedilmesi yada işletme malı haline gelmesi (işlem tarihindeki kur), ****Dövizlerin sayımı sonucunda noksanlık yada fazlalık durumu, *****Döviz gönderme emri,")

28

108. DİĞER HAZIR DEĞERLER HESABI

Hazır değerler hesap grubunda sayılan hesaplar içerisinde tanımlanmayan ve niteliği itibarıyla bu grupta izlenmesi gereken diğer hazır değerlerin izlenmesi için kullanılır. Nitelikleri itibarıyla hazır değer sayılan pullar, vadesi gelmiş kuponlar, tahsil edilecek banka ve posta havaleleri, yoldaki paralar, posta çekleri gibi değerler, Kasa ihtiyacı için veznedar adına düzenlenen çekler, Kasa fazlası paraların bankaya gönderilmesi, Tahsil edilen dövizlerden banka hesabına yatırılanlar, 28

29

(b) Dövizin banka hesabına yatırıldığı anlaşılmıştır.

(a) DSİ’nce kasada bulunan Euro banka hesabına yatırılmak üzere kasa varlığından ayrılmıştır. (Euro 2,2000 TL) 105 Döviz H. 108 DHD (b) Dövizin banka hesabına yatırıldığı anlaşılmıştır. 108 DHD 105 Döviz H. 29

DSİ’nce kasada bulunan Euro banka hesabına yatırılmak üzere kasa varlığından ayrılmıştır. (Euro 2,2000 TL) 105 Döviz H. 108 DHD (b) Dövizin banka hesabına yatırıldığı anlaşılmıştır. 108 DHD. 105 Döviz H")

30

(d) Posta pulunun 2.500.-TL’lik kısmı tüketilmiştir.

(c) DSİ’nce TL tutarında posta pulu satın alınmıştır. 108 DHD 103 VÇGE (d) Posta pulunun TL’lik kısmı tüketilmiştir. 770 Genel Yönetim Giderleri 108 DHD 30

DSİ’nce TL tutarında posta pulu satın alınmıştır. 108 DHD. 103 VÇGE (d) Posta pulunun TL’lik kısmı tüketilmiştir. 770 Genel Yönetim. Giderleri. 108 DHD")

31

11.MENKUL KIYMETLER İşletmelerin ellerinde bulunan ve yakın zamanda harcama yeri bulunmayan paraların değer düşüklüğünü önlemek, faiz geliri veya kâr payı sağlamak veya fiyat değişmelerinden yararlanarak kârlar elde etmek amacı ile geçici bir süre elde tutulmak üzere edindikleri kamu kesimi tahvil, senet ve bonoları ve diğer menkul kıymetler ile bunlara ait değer azalma karşılıkları izlenmesi için kullanılır. 112 Kamu Kesimi Tahvil, Senet ve Bonoları Hesabı 118 Diğer Menkul Kıymetler Hesabı 119 Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı (-) 31

31.")

32

11.MENKUL KIYMETLER Menkul kıymetler; işletmelerce geçici bir süre elde tutulmak üzere edinilen kamu kesimi tahvil, senet ve bonoları, altın, gümüş, her türlü değerli maden ve taşlardan yapılmış bilezik, yüzük, kolye, küpe, iğne ve benzeri takı eşyaları, çeşitli maden ve taşlardan yapılmış, antik değeri olan ve menkul kıymet sayılan tabak, bardak, kupa, şamdan, fincan, tablo ve benzeri eşyalardan oluşur. *Menkul kıymetler için alındı düzenlenmesi, * 32

33

11.MENKUL KIYMETLER Tahsil edilebilir duruma gelmiş kuponlar ve kuponlar karşılığında tahsil edilecek faiz tutarı 108 Diğer Hazır Değerler Hesabı, Satılan menkul kıymetler sonucunda 645 Menkul Kıymet Satış Kârları/655 Menkul Kıymet Satış Zararları Hesaplarına, İşlemiş faiz gelirleri 642 Faiz Gelirleri Hesabı, Menkul kıymet satın alma giderleri 65 Diğer Faaliyetlerden Olağan Gider ve Zararlar, Teminat olarak verilen kamu kesimi tahvil, senet ve bonoları teminat olarak verildiğinde yardımcı hesap ve nazım hesaba, Sayım fazlası/noksanı 33

34

11.MENKUL KIYMETLER 112 Kamu kesimi tahvil, senet ve bonoları hesabı

Diğer kamu idarelerince çıkarılan ve muhasebe birimine intikal eden tahvil, senet ve bonoların izlenmesi için kullanılır. 118 Diğer menkul kıymetler hesabı Her ne şekilde olursa olsun muhasebe birimlerine intikal eden kamu kesimi tahvil, senet ve bonoları dışında altın, gümüş, her türlü değerli maden ve taşlar ile menkul kıymet sayılan diğer değerlerin izlenmesi için kullanılır. 119 Menkul kıymetler değer düşüklüğü karşılığı hesabı (-) Menkul kıymetlerin değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken karşılıkların izlenmesi için kullanılır. 34

Menkul kıymetlerin değerlerinde önemli ölçüde ya da sürekli olarak değer azalması olduğu tespit edildiğinde ortaya çıkacak zararların karşılanması amacı ile ayrılması gereken karşılıkların izlenmesi için kullanılır. 34.")

35

11.MENKUL KIYMETLER DSİ TL’lik kamu kesimi tahvili satın almıştır. 112 Kamu Kesimi Tahvil Senet ve Bonoları 103 VÇGE XXX (b) Kamu kesimi tahvili TL’ye satılmıştır. 645 Menkul Kıymet Satış Karları 112 Kamu Kesimi Tahvil Senet ve Bonoları 102 Bankalar

Kamu kesimi tahvili TL’ye satılmıştır. 645 Menkul Kıymet. Satış Karları. 112 Kamu Kesimi. Tahvil Senet ve Bonoları. 102 Bankalar")

36

11.MENKUL KIYMETLER (c) Alınan hisse senetleri TL’ye satılmıştır. 110 Hisse Senetleri 102 Bankalar 645 Menkul Kıymet Satış Karları

37

12. TİCARİ ALACAKLAR Ticari alacaklar hesap grubu, işletmelerin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan ve bir yıl içinde tahsili öngörülen senetli ve senetsiz alacakları ile bunlardan şüpheli hâle gelenler ve bunlar için ayrılan karşılıkların izlenmesi için kullanılır. 120 Alıcılar Hesabı 121 Alacak Senetleri Hesabı 122 Alacak Senetleri Reeskontu Hesabı (-) 123 Banka Kredi Kartlarından Alacaklar Hesabı 126 Verilen Depozito ve Teminatlar Hesabı 127 Diğer Ticari Alacaklar Hesabı 128 Şüpheli Ticari Alacaklar Hesabı 129 Şüpheli Ticari Alacaklar Karşılığı Hesabı (-) 37

123 Banka Kredi Kartlarından Alacaklar Hesabı. 126 Verilen Depozito ve Teminatlar Hesabı. 127 Diğer Ticari Alacaklar Hesabı. 128 Şüpheli Ticari Alacaklar Hesabı. 129 Şüpheli Ticari Alacaklar Karşılığı Hesabı (-) 37.")

38

12. TİCARİ ALACAKLAR 120 Alıcılar hesabı

İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından kaynaklanan senede bağlanmamış alacaklarının izlenmesi için kullanılır. 121 Alacak senetleri hesabı İşletmenin faaliyet konusunu oluşturan mal ve hizmet satışlarından doğan senede bağlanmış alacakların izlenmesi için kullanılır. 122 Alacak senetleri reeskontu hesabı (-) Bilanço gününde senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarının izlenmesi için kullanılır. 38

Bilanço gününde senetli alacakların tasarruf değeri ile değerlenmesini sağlamak üzere alacak senetleri için ayrılan reeskont tutarının izlenmesi için kullanılır. 38.")

39

12. TİCARİ ALACAKLAR 123 Banka kredi kartlarından alacaklar hesabı

Banka kredi kartlarıyla yapılan tahsilat ve bunlara ilişkin olarak yapılan mahsup ve iade işlemlerinin izlenmesi için kullanılır. 126 Verilen depozito ve teminatlar hesabı İşletmelerce bir işin yapılmasının üstlenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak diğer kamu idareleri veya kişilere verilen depozito ve teminat niteliğindeki değerlerin izlenmesi için kullanılır. 127 Diğer ticari alacaklar hesabı İşletmelerin ticari faaliyetleri sonucu ortaya çıkan ve yukarıdaki hesapların kapsamına girmeyen tahsili gecikmiş alacaklar, henüz şüpheli alacak niteliği kazanmayanlar ve diğer çeşitli ticari alacaklarının izlenmesi için kullanılır. 39

40

12. TİCARİ ALACAKLAR 128 Şüpheli ticari alacaklar hesabı

İşletmelerin mal ve hizmet satış faaliyetleri sonucu ortaya çıkan ve ödeme süresi geçmiş bu nedenle vadesi bir kaç defa uzatılmış veya protesto edilmiş, yazı ile birden fazla istenmiş ya da dava veya icra safhasına aktarılmış alacakların izlenmesi için kullanılır. 129 Şüpheli ticari alacaklar karşılığı hesabı (-) Şüpheli ticari alacaklar için ayrılan karşılıkların izlenmesi için kullanılır. 40

Şüpheli ticari alacaklar için ayrılan karşılıkların izlenmesi için kullanılır. 40.")

41

(a) Z Ltd Şti’ye 20.000.-TL+%18 KDV tutarında kredili mal satışı gerçekleştirilmiştir.

120 Alıcılar 600 Yurtiçi Satışlar (b) Z Ltd Şti satılan malın TL’lik kısmını niteliğinin uygun olmaması nedeniyle iade etmiştir. 610 Satıştan İadeler 120 Alıcılar 191 İnd. KDV MAL ??? 360.-

Z Ltd Şti satılan malın TL’lik kısmını niteliğinin uygun olmaması nedeniyle iade etmiştir. 610 Satıştan İadeler. 120 Alıcılar İnd. KDV. MAL")

42

ÖRNEK UYGULAMALAR DSİ tedavi bedelleri ile ilgili olarak Sosyal Güvenlik Kurumu adına fatura düzenlenmiştir. Sosyal Güvenlik Kurumunca DSİ hesabına TL yatırılmıştır.

43

121.ALACAK SENETLERİ (a) DSİ tedavisini gerçekleştirdiği (N) den olan alacağı için senet düzenlemiştir. 121 Alacak Senetleri 600 Yurtiçi Satışlar 600.- 391 Hes. KDV 600.- ??.- (b) DSİ senet karşılığı nakden tahsil edilmiştir. 100 Kasa Hesabı 121 Alacak Senetleri 600.- 600.- 600.-

DSİ senet karşılığı nakden tahsil edilmiştir. 100 Kasa Hesabı. 121 Alacak Senetleri")

44

121.ALACAK SENETLERİ (c) B Ltd Şti’ye TL+%18 KDV tutarında SENETLİ mal satışı gerçekleştirilmiştir. 121 Alacak Senetleri 600 Yurtiçi Satışlar 391 Hes. KDV

45

127-Diğer Ticari Alacaklar

121.ALACAK SENETLERİ (e) DSİ alacak senedi vadesinde ödenmemesi nedeniyle takibe alınmıştır. 121 Alacak Senetleri 127-Diğer Ticari Alacaklar (f) DSİ kayıtlı senetlerden kısmı de şüpheli hale gelmiştir. 121 Alacak Senetleri 654 Karşılık Giderleri 128 Şüpheli Ticari Alacaklar 129 Şüp. Tic. Alac. Kar.

DSİ alacak senedi vadesinde ödenmemesi nedeniyle takibe alınmıştır. 121 Alacak Senetleri. 127-Diğer Ticari Alacaklar (f) DSİ kayıtlı senetlerden kısmı de şüpheli hale gelmiştir. 121 Alacak Senetleri. 654 Karşılık Giderleri Şüpheli. Ticari Alacaklar. 129 Şüp. Tic. Alac. Kar")

46

KALAN KISIM DEĞERSİZ HALE GELDİ

121.ALACAK SENETLERİ (*) DSİ şüpheli hale alacak senedi TL olarak tahsil edilmiş kalan kısmın tahsil edilemeyeceği anlaşılmıştır. 644 Konusu kalmayan karşılıklar 100 Kasa Hesabı 128 Şüpheli Ticari Alacaklar 129 Şüp. Tic. Alac. Kar. KALAN KISIM DEĞERSİZ HALE GELDİ

DSİ şüpheli hale alacak senedi TL olarak tahsil edilmiş kalan kısmın tahsil edilemeyeceği anlaşılmıştır. 644 Konusu kalmayan. karşılıklar. 100 Kasa Hesabı Şüpheli. Ticari Alacaklar. 129 Şüp. Tic. Alac. Kar KALAN KISIM DEĞERSİZ HALE GELDİ.")

47

121.ALACAK SENETLERİ (g) Alacak senetleri hesabında itibariyle kayıtlı senetli alacak tutarı TL olup, bilanço günü itibariyle değeri TL’dir. 657 Reeskont Faiz Giderleri 122 Alacak Senetleri Reeskontu Reeskont kaydının iptali, (takip eden dönem başı) 647 Reeskont Faiz Gelirleri 122 Alacak Senetleri Reeskontu

Alacak senetleri hesabında itibariyle kayıtlı senetli alacak tutarı TL olup, bilanço günü itibariyle değeri TL’dir. 657 Reeskont. Faiz Giderleri. 122 Alacak Senetleri. Reeskontu Reeskont kaydının iptali, (takip eden dönem başı) 647 Reeskont. Faiz Gelirleri. 122 Alacak Senetleri. Reeskontu")

48

126. VERİLEN DEPOZİTO VE TEMİNATLAR

İş için A A.Ş’ye TL teminat/elektrik idaresine depozito/ su idaresine depozito/ ihaleye katılım için geçici teminat verilmiştir. 126 Verilen Depozito ve Teminatlar 100/103 (b) Depozito/teminat tahsil etmiştir. 126 Verilen Depozito ve Teminatlar 100/102

Depozito/teminat tahsil etmiştir. 126 Verilen Depozito. ve Teminatlar. 100/")

49

ÖRNEK UYGULAMALAR Anlaşma gereğince alıcılar için yürütülen faizler , 649 Diğer Olağan Gelir ve Kârlar Hesabına, Yabancı para birimi üzerinden bir alacağın değerlemesi sonucu 646 Kambiyo Kârları/656 Kambiyo Zararları Hesaplarına, Alacaklardan tahsil edilebilme niteliğini kaybetmiş olan alacaklar 659 Diğer Olağan Gider ve Zararlar Hesabına, Tahsil edilebilme niteliğine kaybeden alacaklardan sorumlulukları tespit edilenler 135 Personelden Alacaklar/649 Diğer Olağan Gelir ve Kârlar Hesaplarına, Verilen depozito ve teminatın tahsil edilememesi / iade için gerekli koşulların kaybedilmesi,

50

13. DİĞER ALACAKLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş alacaklar ile bunlardan şüpheli hâle gelenler ve şüpheli alacak karşılıkları ile işletmeler arasında verilen borçların ve faaliyet dönemi içinde tahsili öngörülen alacakların izlenmesi için kullanılır. 134 İşletmeler Arası Malî Borçlardan Alacaklar Hesabı 135 Personelden Alacaklar Hesabı 136 Diğer Çeşitli Alacaklar Hesabı 138 Şüpheli Diğer Alacaklar Hesabı 139 Şüpheli Diğer Alacaklar Karşılığı Hesabı (-)

")

51

13. DİĞER ALACAKLAR 134 İşletmeler arası malî borçlardan alacaklar hesabı İlgili mevzuatına dayanılarak vadesi faaliyet dönemiyle sınırlı olmak üzere nakit olarak verilen borçlardan kaynaklanan alacakların ve bu alacaklara karşılık nakden yapılan tahsilatlar ile işletme aleyhine silinen tutarların izlenmesi için kullanılır. 135 Personelden alacaklar hesabı İşletme personelinin işletmeye olan çeşitli borçlarının izlenmesi için kullanılır. 136 Diğer çeşitli alacaklar hesabı Ticari olmayan ve başka bir hesaba da dâhil edilemeyen alacakların izlenmesi için kullanılır.

52

13. DİĞER ALACAKLAR 138 Şüpheli diğer alacaklar hesabı

Ödeme süresi geçmiş bu nedenle vadesi birkaç defa uzatılmış veya yazı ile birden fazla istenmiş ya da dava veya icra safhasına aktarılmış diğer alacakların izlenmesi için kullanılır. 139 Şüpheli diğer alacaklar karşılığı hesabı (-) Şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması hâlinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkların izlenmesi için kullanılır.

Şüpheli diğer alacakların tahsil edilememe ihtimalinin kuvvetlenmiş olması hâlinde, bu tür risklerin giderilmesini sağlamak üzere ayrılan karşılıkların izlenmesi için kullanılır.")

53

13. DİĞER ALACAKLAR Diğer alacakların takip, tahsil ve benzeri işlemlerinde, 27/9/2006 tarihli ve 2006/11058 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmeliğin,

54

135. PERSONELDEN ALACAKLAR

İşletme çalışanı (T) Bey’e daha önce ödenen ücretlerden 340.-TL’lik kısmın fazla ödendiği tespit edilmiştir. 135 Personelden Alacaklar Hs. 649 Diğer Olağan Faal. Gelir ve Karlar 340.- 340.- (b) Personelden olan alacak tahsil edilmiştir. 135 Personelden Alacaklar Hs. 100/102 340.- 340.- 340.-

Bey’e daha önce ödenen ücretlerden 340.-TL’lik kısmın fazla ödendiği tespit edilmiştir. 135 Personelden. Alacaklar Hs. 649 Diğer Olağan Faal. Gelir ve Karlar (b) Personelden olan alacak tahsil edilmiştir. 135 Personelden. Alacaklar Hs. 100/")

55

135. PERSONELDEN ALACAKLAR

(b) İşletme tespit edilen kasa sayım noksanlığının veznedardan kaynaklandığı anlaşılmıştır. 135 Personelden Alacaklar Hs. 197 Sayım Noksanları 650.- 650.- 650.- (b) Personelden olan alacak tahsil edilmiştir. 135 Personelden Alacaklar Hs. 100/102 650.- 650.- 650.-

İşletme tespit edilen kasa sayım noksanlığının veznedardan kaynaklandığı anlaşılmıştır. 135 Personelden. Alacaklar Hs. 197 Sayım Noksanları (b) Personelden olan alacak tahsil edilmiştir. 135 Personelden. Alacaklar Hs. 100/")

56

15. STOKLAR İşletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurdalar gibi varlıklar ile bunlara ait karşılıkların izlenmesi için kullanılır. 150 İlk Madde ve Malzeme Hesabı 151 Yarı Mamuller-Üretim Hesabı 152 Mamuller Hesabı 153 Ticari Mallar Hesabı 157 Diğer Stoklar Hesabı 158 Stok Değer Düşüklüğü Karşılığı Hesabı (-) 159 Verilen Sipariş Avansları Hesabı

159 Verilen Sipariş Avansları Hesabı.")

57

150. İLK MADDE VE MALZEME 150 İlk madde ve malzeme hesabı

İşletmelerce üretimde veya diğer faaliyetlerde kullanılmak ya da tüketilmek üzere edinilen tüketim malzemeleri ile hammadde, yardımcı madde, ambalaj malzemesi ve diğer malzemelerin izlenmesi için kullanılır. 151 Yarı mamuller-üretim hesabı Henüz tam mamul haline gelmemiş ancak ilk madde ve malzeme ile işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlenmesi için kullanılır. 152 Mamuller hesabı Üretim çalışmaları sonunda elde edilen ve satışa hazır hâle gelmiş bulunan mamullerin izlenmesi için kullanılır.

58

150. İLK MADDE VE MALZEME 153 Ticari mallar hesabı

İşletmece herhangi bir değişikliğe tabi tutulmadan satılmak amacıyla alınan ticari mallar ve benzeri kalemlerin izlenmesi için kullanılır. 157 Diğer stoklar hesabı Stok kalemlerinden hiçbirinin kapsamına alınmayan ürün, artık ve hurda gibi kalemlerin izlenmesi için kullanılır.

59

150. İLK MADDE VE MALZEME 158 Stok değer düşüklüğü karşılığı hesabı (-) Yangın, deprem, su basması gibi doğal afetler ve bozulma, çürüme, kırılma, çatlama, paslanma gibi nedenlerle stokların fiziki ve ekonomik değerlerinde önemli azalışların ortaya çıkması veya bunların dışında diğer nedenlerle stokların piyasa fiyatlarında düşmelerin meydana gelmesi dolayısıyla oluşan kayıpların karşılanması için ayrılan karşılıkların izlenmesi için kullanılır. 159 Verilen sipariş avansları hesabı Yurt içinden ya da yurt dışından satın alınmak üzere siparişe bağlanan stoklarla ilgili olarak yapılan avans ödemeleri ve açılan akreditiflerin izlenmesi için kullanılır.

60

150. İLK MADDE VE MALZEME Stoklarla hakkında Taşınır Mal Yönetmeliği uygulanır, Stoklar, maliyet bedeliyle hesaplara alınır. Maliyet bedeline, stokların elde edilmesi ve depolanacağı yere kadar getirilmesi için yapılan faiz hariç her türlü giderler ilave edilir. Bağış veya hibe olarak edinilen stoklar varsa bilinen değeri, yoksa ilgili mevzuatına göre değerlemesi yapıldıktan sonra tespit edilen değeri ile hesaplara alınır. Stoklar, kullanıldıklarında veya tüketildiklerinde ilgili hesaplardan çıkarılır. Stokların elde edilmesinde iskonto ve başka indirimler yapılmışsa, stok maliyetine iskontodan sonraki net tutar alınır. İşletmelerce üretilen mamullerin kendi tüketimlerinde kullanılması hâlinde, rayiç bedelleri üzerinden gelir, maliyet bedeli üzerinden gider kaydedilir.

61

150 İLK MADDE VE MALZEME 150- ilk Madde 320 Satıcılar Hs.

tarihinde tüketilmek üzere TL mal alınmıştır. Bedeli satıcıya taksitle ödenecektir. 150- ilk Madde ve Malzeme Hs. 320 Satıcılar Hs. (b) tarihinde 450.-TL nakliye ücreti ödenmiştir. 150- ilk Madde ve Malzeme Hs. 100 Kasa Hs. AAA 450.- 450.- 61

tarihinde 450.-TL nakliye ücreti ödenmiştir ilk Madde. ve Malzeme Hs. 100 Kasa Hs. AAA")

62

150 İLK MADDE VE MALZEME 710-Dir. İlk madde 150- ilk Madde ve malzeme

(c ) İlk madde ve malzemelerden TL’lik kısmı tüketime sevkedilmiştir. 710-Dir. İlk madde ve malzeme 150- ilk Madde ve Malzeme Hs. 62

İlk madde ve malzemelerden TL’lik kısmı tüketime sevkedilmiştir. 710-Dir. İlk madde. ve malzeme ilk Madde. ve Malzeme Hs")

63

150 İLK MADDE VE MALZEME 710-Dir. İlk madde 150- ilk Madde ve malzeme

(c ) İlk madde ve malzemelerden TL’lik kısmı tüketime sevkedilmiştir. 710-Dir. İlk madde ve malzeme 150- ilk Madde ve Malzeme Hs. 740-Hizmet Üretim Maliyeti 63

İlk madde ve malzemelerden TL’lik kısmı tüketime sevkedilmiştir. 710-Dir. İlk madde. ve malzeme ilk Madde. ve Malzeme Hs Hizmet Üretim. Maliyeti")

64

151 YARI MAMÜLLER ÜRETİM 711-Dir. İlk madde 731-Genel ve malzeme YNS.

(d) Aralık ayında üretimi devam eden 100 adet malın üretim, için TL ilk madde ve malzeme, TL direkt işçilik gideri ve genel üretim gideri olarak ise TL hesaplanmıştır. 711-Dir. İlk madde ve malzeme YNS. 731-Genel Üretim Gid. YNS 151- Yarı Mamüller Üretim 721-Dir. İşçilik Gid.YNS 152- Mamüller 64

Aralık ayında üretimi devam eden 100 adet malın üretim, için TL ilk madde ve malzeme, TL direkt işçilik gideri ve genel üretim gideri olarak ise TL hesaplanmıştır. 711-Dir. İlk madde. ve malzeme YNS. 731-Genel. Üretim Gid. YNS Yarı Mamüller. Üretim. 721-Dir. İşçilik. Gid.YNS Mamüller")

65

150 İLK MADDE VE MALZEME 150- ilk Madde 157 Diğer Stoklar

(e) İlk madde ve malzemelerin TL’lik kısmı hurdaya ayrılmıştır. 150- ilk Madde ve Malzeme Hs. 157 Diğer Stoklar XXX.- (f) İlk madde ve malzemelerin TL’lik kısmı tamamen kullanılmaz hale gelmiştir. 689 Diğer Olağandışı Gider ve Zararlar 150- ilk Madde ve Malzeme Hs. XXX.- 65

İlk madde ve malzemelerin TL’lik kısmı hurdaya ayrılmıştır ilk Madde. ve Malzeme Hs. 157 Diğer Stoklar XXX (f) İlk madde ve malzemelerin TL’lik kısmı tamamen kullanılmaz hale gelmiştir. 689 Diğer Olağandışı. Gider ve Zararlar ilk Madde. ve Malzeme Hs XXX")

66

150. İLK MADDE VE MALZEME Stoklarda sayım noksanlığı/fazlalığı

67

153 TİCARİ MALLAR (a) Mal satın alınması

100 Kasa (b) Ticari mal TL’ye nakden satılmıştır. 100 Kasa 621 Satılan Tic. Mal. Maly. 600 Yurtiçi Satışlar 153 Ticari mallar

Ticari mal TL’ye nakden satılmıştır. 100 Kasa. 621 Satılan Tic. Mal. Maly Yurtiçi. Satışlar. 153 Ticari mallar")

68

153 TİCARİ MALLAR (c) Satılan Ticari malın TL’lik kısmı iade edilmiş olup maliyet bedeli TL’dir. 100 Kasa 621 Satılan Tic. Mal. Maly. 600 Yurtiçi Satışlar 153 Ticari mallar

69

(a) Mal satın alınması 153 Ticari Mallar 100 Kasa (b) Ticari mal TL’ye nakden satılmıştır. Dönem sonunda satılan malın maliyeti olarak belirlenmiştir. DÖNEM SONU KAYDI 100 Kasa 621 Satılan Tic. Mal. Maly. 600 Yurtiçi Satışlar 153 Ticari mallar

Ticari mal TL’ye nakden satılmıştır. Dönem sonunda satılan malın maliyeti olarak belirlenmiştir. DÖNEM SONU KAYDI. 100 Kasa. 621 Satılan Tic. Mal. Maly Yurtiçi Satışlar. 153 Ticari mallar")

70

157. DİĞER STOKLAR Yukarıdaki stok kalemlerinin hiç birinin kapsamına alınmayan ürün, artık ve hurda gibi kalemler bu hesap grubunda yer alır. 70

71

158. STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

Diğer stoklar hesabına aktarılan TL tutarında ki ticari mal için değer düşüklüğünün kesin olarak hesaplanamaması nedeniyle TL karşılık ayrılmıştır. 153 Ticari Mallar Hs. 157-Diğer Stoklar 158-Stok Değer Düşüklüğü Karşılığı 654 Karşılık Giderleri 71

72

158. STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

Dönem sonunda diğer stoklar hesabında kayıtlı TL tutarında ki ticari malın herhangi bir değer düşüklüğü olmadığı yapılan envanter çalışması sonucunda anlaşılmıştır. 157-Diğer Stoklar 644 Konusu Kalmayan Karşılıklar 158-Stok Değer Düşüklüğü Karşılığı 72

73

159. VERİLEN SİPARİŞ AVANSLARI

DSİ tarafından satın alınacak mal için yapılan sözleşme sonucunda (H) LTD. Şti ye TL tutarında sipariş avansı nakden ödenmiştir. (Avans karşılığında ilgiliden teminat mektubu alınmıştır.) 159 Verilen Sipariş Avansları 100- Kasa Hesabı 901 Alınan Teminatlardan Alacaklı Hesabı 900 Alınan Teminatlar 73

LTD. Şti ye TL tutarında sipariş avansı nakden ödenmiştir. (Avans karşılığında ilgiliden teminat mektubu alınmıştır.) 159 Verilen. Sipariş Avansları Kasa Hesabı Alınan Teminatlardan. Alacaklı Hesabı. 900 Alınan Teminatlar")

74

DÖNEM AYIRICI HESAPLAR

İçinde bulunulan dönemde ortaya çıkan, ancak gelecek dönemlere ait olan giderler ile faaliyet dönemine ait olup da kesin borç kaydı hesap döneminden sonra yapılacak gelirlerin izlenmesi amacıyla kullanılır.

75

DÖNEM AYIRICI HESAPLAR

180 Gelecek Aylara /Yıllara Ait Giderler 280 181 Gelir Tahakkukları 281 380 Gelecek Aylara /Yıllara Ait Gelirler 480 381 Gider Tahakkukları 481

76

DÖNEM AYIRICI HESAPLAR

180 Gelecek aylara ait giderler hesabı Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken gelecek dönemlere ait giderlerin, ilgili oldukları aya kadar geçici olarak izlenmesi için kullanılır. 181 Gelir tahakkukları hesabı Üçüncü kişilerden tahsili ya da bunlar adına kesin borç kaydı hesap döneminden sonra yapılacak gelirlerin, içinde bulunulan döneme ait olan kısımların izlenmesi için kullanılır. 280 Gelecek yıllara ait giderler hesabı Peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken gelecek yıllara ait giderlerin izlenmesi için kullanılır. 281 Gelir tahakkukları hesabı Üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı bir yıl veya daha sonraki yıllarda yapılacak gelirlerin içinde bulunulan döneme ait olan kısımlarının izlenmesi için kullanılır.

77

DÖNEM AYIRICI HESAPLAR

380 Gelecek aylara ait gelirler hesabı Gelecek aylara ait peşin tahsil olunan gelirlerin bir yıldan kısa süreye ait olan kısımlarının izlenmesi için kullanılır. 381 Gider tahakkukları hesabı Gelecek aylarda ödemesi yapılacak ve kesinlikle belgeye dayalı gider tahakkuklarının izlenmesi için kullanılır. 480 Gelecek yıllara ait gelirler hesabı Peşin tahsil edilen ve cari dönem içinde ilgili gelir hesaplarına kaydedilmemesi gereken gelecek yıllara ait gelirlerin izlenmesi için kullanılır. 481 Gider tahakkukları hesabı Gelecek yıllarda ödemesi yapılacak ve kesinlikle belgeye dayalı gider tahakkuklarının izlenmesi için kullanılır.

78

GELECEK AYLARA AİT GİDERLER

Örnek: İşletme 1 Kasım’da 18 aylık kira gideri olarak TL. ödemiştir. 1 Aralık: 31 Aralık: Aslında bu işlem üç farklı biçimde muhasebeleştirilebilir.(örn: 180 2, kasa 18 yazıp sonra 770 atılabilir vb) 770-GENEL YÖNETİM GİDERLERİ 180-GELECEK AYLARA AİT GİDERLER 280-GELECEK YILLARA AİT GİDERLER 100-KASA 18 000 770-GENEL YÖNETİM GİDERLERİ 180-GELECEK AYLARA AİT GİD. Hs 1 000 180-GELECEK AYLARA AİT GİDERLER 280-GELECEK YILLARA AİT GİD. Hs 12 000

770-GENEL YÖNETİM GİDERLERİ 180-GELECEK AYLARA AİT GİDERLER 280-GELECEK YILLARA AİT GİDERLER 100-KASA GENEL YÖNETİM GİDERLERİ. 180-GELECEK AYLARA AİT GİD. Hs GELECEK AYLARA AİT GİDERLER 280-GELECEK YILLARA AİT GİD. Hs")

79

İşletme 01.11.2014 ketin kayıtlarını 2015 Şubat ayına kadar yapınız.

80

GELİR TAHAKKUKLARI Örnek: İşletme 1 Aralık’ta TL. tutarında 3 ay vadeli bir banka mevduat hesabı açtırmıştır. Faiz oranı % 15’dir. : : : 102-BANKALAR 100-KASA 20 000 181-GELİR TAHAKKUKLARI 642-FAİZ GELİRLERİ 250 642-FAİZ GELİRLERİ 690-DÖNEM KARI VEYA ZARARI 250 100-KASA 193-PEŞİN ÖDENEN VERGİLER VE FONLAR 102-BANKALAR 181-GELİR TAHAKKUKLARI 642-FAİZ GELİRLERİ 20 700 50 20 000 250 500

81

DÖNEM AYIRICI HESAPLAR

DSİ tarihinde 2 yıl vadeli olarak TL uzun vadeli borçlanmış olup, yıllık sabit faiz yükü TL’dir. Borç anaparası faiz yükü ile birlikte vade sonunda ödenecektir. tarihinde 2011 yılının 6 ayına ilişkin olarak hesaplanan faizin kaydı, 780 Finansman Giderleri 481 Gider Tahakkukları 81

82

DÖNEM AYIRICI HESAPLAR

tarihinde 2010 yılı için hesaplanan faiz kaydı, 780 Finansman Giderleri 481 Gider Tahakkukları tarihinde dönemselleştirme kaydı (*) 381 Gider Tahakkukları 481 Gider Tahakkukları (*) Aynı zamanda vadesi 1 yılın altına düşen banka kredileri 400 hesaptan 300 hesaba aktarılması gerekir 82

381 Gider. Tahakkukları. 481 Gider. Tahakkukları (*) Aynı zamanda vadesi 1 yılın altına düşen banka kredileri. 400 hesaptan 300 hesaba aktarılması gerekir. 82.")

83

DÖNEM AYIRICI HESAPLAR

tarihinde borç faizi ile birlikte ödenmiştir. 103 Verilen Çek Ve Ödeme Emr. 300 Banka Kredileri 381 Gider Tahakkukları 780 Finansman Giderleri 83

84

19.DİĞER DÖNEN VARLIKLAR Dönen varlık niteliği taşıyan, fakat yukarıdaki hesap gruplarına girmeyen diğer dönen varlıkların izlenmesi için kullanılır. 190 Devreden Katma Değer Vergisi Hesabı 191 İndirilecek Katma Değer Vergisi Hesabı 193 Peşin Ödenen Vergiler ve Fonlar Hesabı 195 İş Avansları Hesabı 196 Personel Avansları Hesabı 197 Sayım ve Tesellüm Noksanları Hesabı 198 Diğer Çeşitli Dönen Varlıklar Hesabı 199 Diğer Dönen Varlıklar Karşılığı Hesabı (-)

")

85

KDV HESAPLARI 190- DEVREDEN KATMA DEĞER VERGİSİ : Bir dönemde indirilemeyen ve izleyen döneme devreden katma değer vergisinin izlenmesi için kullanılır İNDİRİLECEK KDV : Her türlü mal ve hizmetin satın alınması sırasında satıcılara ödenen katma değer vergisi ile satılan mal ve hizmetlerin iade ve iskontolarına ilişkin katma değer vergilerinin izlenmesi için kullanılır HESAPLANAN KDV : Teslim edilen mal veya ifa edilen hizmetler üzerinden hesaplanan katma değer vergisi ile işlemi gerçekleşmeyen ya da işlemden vazgeçilen mal ve hizmetlere ilişkin katma değer vergisinin izlenmesi için kullanılır. 85

86

KDV BİR ŞEY ALINIRKEN BİR ŞEY SATILIRKEN 191 İNDİRİLECEK KDV 391 HESAPLANAN KDV

87

KDV ÖDENMESİ KDV ALINMASI (Tahsil)

Yevmiye Defteri Defteri Kebir B A B 191 İND. KDV A 153 TİC.MAL X 191 İND. KDV X X .... KDV ALINMASI (Tahsil) Yevmiye Defteri Defteri Kebir B A B 391 HES. KDV A .... X 600 Y.İ.S X 391 HES. KDV X

Yevmiye Defteri. Defteri Kebir. B. A. B. 391 HES. KDV. A X. 600 Y.İ.S. X. 391 HES. KDV X.")

88

KDV HESAPLARI Örnek: Aşağıdaki verilere göre işletmenin önce Temmuz, sonrasında ise temmuz verilerini de dahil ederek Ağustos kayıtlarını yapınız… TEMMUZ: AĞUSTOS: 391-HESAPLANAN KDV 190-DEVREDEN KDV 191-İNDİRİLECEK KDV 8 000 2 000 10 000 391-HESAPLANAN KDV 190-DEVREDEN KDV 191-İNDİRİLECEK KDV 360-ÖDENECEK VERGİ VE FONLAR 9 000

89

193 PEŞİN ÖDENEN VERGİ VE FONLAR

Mevzuat gereğince peşin ödenen gelir, kurumlar ve diğer vergiler ile fonların kayıt ve takip edildiği hesaptır. (a) DSİ adına bankadaki mevduatı için 600.-TL faiz banka hesabına gelir vergisi kesintisi sonrasında aktarılmıştır. 193- Peşin Ödenen Vergi ve Fon 102 Bankalar 510.- 90.- 642 Faiz Gelirleri Hs. 600.- 89

DSİ adına bankadaki mevduatı için 600.-TL faiz banka hesabına gelir vergisi kesintisi sonrasında aktarılmıştır Peşin Ödenen. Vergi ve Fon. 102 Bankalar Faiz Gelirleri Hs")

90

193 PEŞİN ÖDENEN VERGİ VE FONLAR

(b) DSİ dönem içinde peşin ödediği vergileri mahsup edilmek üzere aktarmıştır. 371. Dön. Kar. Peşin Öd. Vergi ve Yas. Yük. Karş. 193- Peşin Ödenen Vergi ve Fon 90.- 90.- 90.- 90

DSİ dönem içinde peşin ödediği vergileri mahsup edilmek üzere aktarmıştır Dön. Kar. Peşin Öd. Vergi ve Yas. Yük. Karş Peşin Ödenen. Vergi ve Fon")

91

AVANS TÜRLERİ SİPARİŞ AVANSI İŞ AVANSI PERSONEL AVANSI

92

AVANS TÜRLERİ SİPARİŞ AVANSI İŞ AVANSI PERSONEL AVANSI

İşletmenin bir varlık (mal, makine, cihaz) almak veya satmak amacıyla aldığı/verdiği avanslar...

almak veya satmak amacıyla aldığı/verdiği avanslar...")

93

AVANS TÜRLERİ SİPARİŞ AVANSI İŞ AVANSI PERSONEL AVANSI

İşletmenin bir varlık (mal, makine, cihaz) almak veya satmak amacıyla aldığı/verdiği avanslar... İşletmenin bir işini takip ettirmek ve yaptırmak amacıyla verdiği avanslar...

almak veya satmak amacıyla aldığı/verdiği avanslar... İşletmenin bir işini takip ettirmek ve yaptırmak amacıyla verdiği avanslar...")

94

AVANS TÜRLERİ SİPARİŞ AVANSI İŞ AVANSI PERSONEL AVANSI

İşletmenin bir varlık (mal, makine, cihaz) almak veya satmak amacıyla aldığı/verdiği avanslar... İşletmenin bir işini takip ettirmek ve yaptırmak amacıyla verdiği avanslar... İşletmenin kendi personeline daha sonra maaş, ücret ve yolluğundan kesilmek üzere verdiği avanslar...

almak veya satmak amacıyla aldığı/verdiği avanslar... İşletmenin bir işini takip ettirmek ve yaptırmak amacıyla verdiği avanslar... İşletmenin kendi personeline daha sonra maaş, ücret ve yolluğundan kesilmek üzere verdiği avanslar...")

95

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

4 U.V.YABANCI KAYNAKLAR 5 ÖZ KAYNAKLAR 2 DURAN VARLIKLAR 159 VERİLEN SİPARİŞ AVANSLARI 340 ALINAN SİPARİŞ AVANSLARI 259 VERİLEN AVANSLAR 440 ALINAN SİPARİŞ AVANSLARI

96

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

4 U.V.YABANCI KAYNAKLAR 5 ÖZ KAYNAKLAR 2 DURAN VARLIKLAR 159 VERİLEN SİPARİŞ AVANSLARI 195 İŞ AVANSLARI 196 PERSONEL AVANSLARI 340 ALINAN SİPARİŞ AVANSLARI 259 VERİLEN AVANSLAR 440 ALINAN SİPARİŞ AVANSLARI

97

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

4 U.V.YABANCI KAYNAKLAR 5 ÖZ KAYNAKLAR 2 DURAN VARLIKLAR 159 VERİLEN SİPARİŞ AVANSLARI 195 İŞ AVANSLARI 196 PERSONEL AVANSLARI 179 TAŞERONLARA VERİLEN AVANSLAR 340 ALINAN SİPARİŞ AVANSLARI 349 ALINAN DİĞER AVANSLARI 259 VERİLEN AVANSLAR 269 VERİLEN AVANSLAR 279 VERİLEN AVANSLAR 440 ALINAN SİPARİŞ AVANSLARI 449 ALINAN DİĞER AVANSLARI

98

159 340 259 440 SİPARİŞ AVANSLARI Verilen Alınan (1 yıldan kısa)

(1 yıldan uzun)

")

99

EKONOMİ ALICILAR SATICILAR

100

EKONOMİ ALICILAR TİCARET İŞLETMESİ SATICILAR

![]()

101

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

![]()

102

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ VERİRKEN 100 TL AVANS ÖDEMİŞSE:

![]()

103

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ VERİRKEN 100 TL AVANS ÖDEMİŞSE: 159 VERİLEN SİPARİŞ AVANSLARI 100 KASA 100

![]()

104

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ VERİRKEN 100 TL AVANS ÖDEMİŞSE: 159 VERİLEN SİPARİŞ AVANSLARI 100 KASA 100 SİPARİŞLER (MALLAR) İŞLETMEYE GELDİĞİNDE:

![]()

105

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ VERİRKEN 100 TL AVANS ÖDEMİŞSE: 159 VERİLEN SİPARİŞ AVANSLARI 100 KASA 100 153 TİCARİ MALLAR 191 İNDİRİLECEK KDV 100 KASA 159 VERİLEN SİPARİŞ AVANSLARI 1.000 180 1.080 100 SİPARİŞLER (MALLAR) İŞLETMEYE GELDİĞİNDE:

![]()

106

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ ALIRKEN 100 TL AVANS ALMIŞSA:

![]()

107

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ ALIRKEN 100 TL AVANS ALMIŞSA: 100 KASA 340 ALINAN SİPARİŞ AVANSLARI 100

![]()

108

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ ALIRKEN 100 TL AVANS ALMIŞSA: 100 KASA 340 ALINAN SİPARİŞ AVANSLARI 100 SİPARİŞLER (MALLAR) MÜŞTERİYE TESLİM EDİLDİĞİNDE:

![]()

109

EKONOMİ MAL ALICILAR TİCARET İŞLETMESİ SATICILAR ÖDEME

EĞER İŞLETME 1000 TL MAL SİPARİŞ ALIRKEN 100 TL AVANS ALMIŞSA: 100 KASA 340 ALINAN SİPARİŞ AVANSLARI 100 100 KASA 340 ALINAN SİPARİŞ AVANSLARI 600 YURT İÇİ SATIŞLAR 391 HESAPLANAN KDV 1080 100 1.000 180 SİPARİŞLER (MALLAR) MÜŞTERİYE TESLİM EDİLDİĞİNDE:

![]()

110

DEPOZİTO ve TEMİNATLAR

Verilen Alınan 126 326 (1 yıldan kısa) 226 426 (1 yıldan uzun)

(1 yıldan uzun)")

111

BİLANÇO 1 DÖNEN VARLIKLAR 3 K.V.YABANCI KAYNAKLAR

4 U.V.YABANCI KAYNAKLAR 5 ÖZ KAYNAKLAR 2 DURAN VARLIKLAR 126 VERİLEN DEPOZİTO VE TEMİNATLAR 326 ALINAN DEPOZİTO VE TEMİNATLAR 226 VERİLEN DEPOZİTO VE TEMİNATLAR 426 ALINAN DEPOZİTO VE TEMİNATLAR

112

Depozito Verilmesi : İşletme kiraladığı bir dükkan için sahibine 2

Depozito Verilmesi : İşletme kiraladığı bir dükkan için sahibine TL depozito ödemiştir... 2.000 126 VERİLEN DEPOZİTO VE TEMİNATLAR 100 KASA Depozito Alınması : İşletme kiraya verdiği bir binası için kiracıdan TL depozito almıştır... 3.500 100 KASA 326 ALINAN DEPOZİTO VE TEMİNATLAR

113

196. PERSONEL AVANSLARI (a) DSİ tarafından memur (F) ye gündelik olarak 300.-TL avans verilmiştir. 196- Personel Avansları Hs. 100-Kasa Hesabı 300.- 300.- (b) Avansın 300.-TL’sinin mahsup edilmesi 196- Personel Avansları Hs. 770 Genel Yönetim Gid. 300.- 300.- 300.- 113

Avansın 300.-TL’sinin mahsup edilmesi Personel. Avansları Hs. 770 Genel Yönetim Gid")

114

197. SAYIM VE TESELLÜM NOKSANLARI

Yapılan sayımlar sonucunda tespit edilen kasa, döviz, alınan çek, menkul kıymet ve benzeri noksanlıkların, nedenleri belirleninceye kadar geçici olarak kaydedilip izlenmesi için kullanılır. 114

115

Tesellüm Noksanları Hs.

197. SAYIM VE TESELLÜM NOKSANLARI tarihinde stokların sayımında TL noksanlık tespit edilmiştir. 197-Sayım ve Tesellüm Noksanları Hs. 150 İlk Madde ve Malzeme b) Noksanlığın nedeni tespit edilememiştir. 659 Diğer Olağan Gider ve Zararlar 197-Sayım ve Tesellüm Noksanları 115

Noksanlığın nedeni tespit edilememiştir. 659 Diğer Olağan. Gider ve Zararlar. 197-Sayım ve. Tesellüm Noksanları")

116

KDV HESAPLARI 191 İnd. KDV 391- Hes. KDV 1.440.- 1.800.- 191 İnd. KDV

(d) DSİ ay sonunda kdv hesapları ile ilgili kontrolleri yapmış ve doğan kdv vergi beyannamesini vergi dairesine vermiştir. 191 İnd. KDV 391- Hes. KDV 191 İnd. KDV 391- Hes. KDV 190 Devreden KDV. 360.- 116

DSİ ay sonunda kdv hesapları ile ilgili kontrolleri yapmış ve doğan kdv vergi beyannamesini vergi dairesine vermiştir. 191 İnd. KDV Hes. KDV İnd. KDV Hes. KDV. 190 Devreden KDV")

117

KDV HESAPLARI 191 İnd. KDV 190 Devreden KDV. 391- Hes. KDV 1.400.-

(e) DSİ ay sonunda KDV hesapları ile ilgili kontrolleri yapmış ve doğan KDV vergi beyannamesini vergi dairesine vermiştir. 191 İnd. KDV 190 Devreden KDV. 391- Hes. KDV 360.- 360.- 360 Öden.Ver. Fon. 840.- 117

DSİ ay sonunda KDV hesapları ile ilgili kontrolleri yapmış ve doğan KDV vergi beyannamesini vergi dairesine vermiştir. 191 İnd. KDV. 190 Devreden KDV Hes. KDV Öden.Ver. Fon")

118

TEŞEKKÜRLER

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")