Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HUKUK SEKRETERLİĞİ KURSU

DERS NOTLARI (2009 AĞUSTOS EYLÜL) MURAT ATALAY KURS ÖĞRETMENİ KURTKÖY TİC. MES LİS. BÜRO YÖNETİMİ ÖĞRT.

MURAT ATALAY. KURS ÖĞRETMENİ. KURTKÖY TİC. MES LİS. BÜRO YÖNETİMİ ÖĞRT.")

2

ÜNİTE 2 DOSYALAMA VE ARŞİVLEME

3

Ünite 2 Dosyalama ve Arşivleme Dosyalama - - Sistemleri - - Çeşitleri - - Gelen evrak - - Giden evrak - - Dosya açma Dosya takibi Arşivleme Sistemleri - - Dosyaların arşivlenmesi

4

DOSYALAMA

5

DOSYALAMA; Kurum veya kuruluşa çeşitli yollarla gelen ya da kurumun faaliyetleri neticesinde oluşan her türlü belgenin kaydedilmesi, işleme alınması ve işi bitince gerektiğinde tekrar başvurmak üzere belli bir düzen içinde saklanması işlemlerine DOSYALAMA denmektedir.

6

Dosyalamanın Amacı Bürolarda dosyalama faaliyetleri evrak işlerinin daha düzenli, pratik ve kolay hale getirilmesini sağlamak amacıyla yapılır. Etkin bir dosyalama aynı zamanda evrakın bozulmasını önler ve korunmasını sağlar. Dosyalamanın amacı; evrak ve belgeleri arandıkları zaman kolaylıkla bulunmalarını sağlayacak şekilde ve belirli bir sisteme göre korunmasıdır.

7

Dosyalama Sisteminin Özellikleri İyi bir dosyalama sisteminin sahip olması gereken özellikler şunlardır :

8

Basitlik : Dosyalama sistemi, herkes tarafından kolaylıkla anlaşılır ve kullanılabilir olmalıdır.

Ussallık (Akla Uygunluk) : Dosyalama sistemi akla uygun bir düzen içerisinde olmalıdır. Sistem kolayca kavranabilmeli, başlıklar anlaşılır ve eksiksiz olmalıdır. Tutarlılık : Dosyalama sisteminde ana gruplar ve alt gruplar birbiriyle tutarlı olmalıdır. Her bir grubun sınırları iyi belirlenmeli, hangi bilginin nereye konulacağı kolaylıkla tespit edilmelidir. Kullanışlılık: Bir büro için en uygun dosyalama sistemi, büronun ihtiyacını en uygun şekilde karşılayan sistemdir. Örneğin muhasebe bürosu için hazırlanmış bir dosyalama sistemi banka şubeleri için kullanışlı olmaz. Transfer Kolaylığı : Bir dosyayı inceleyen kişi bu dosyayı bir başkasına veya arşive devredebilir. Dosyalama sistemi bilgilerin veya dosyaların kolaylıkla dolaşmasına ve izlenmesine imkan vermelidir. Ekonomiklik : Dosyalama sistemi en az emek, en az maliyet, en az yer (alan, hacim) gerektirmelidir. Dosyalamada, sisteme en uygun olan malzeme kullanılmalıdır.

: Dosyalama sistemi akla uygun bir düzen içerisinde olmalıdır. Sistem kolayca kavranabilmeli, başlıklar anlaşılır ve eksiksiz olmalıdır. Tutarlılık : Dosyalama sisteminde ana gruplar ve alt gruplar birbiriyle tutarlı olmalıdır. Her bir grubun sınırları iyi belirlenmeli, hangi bilginin nereye konulacağı kolaylıkla tespit edilmelidir. Kullanışlılık: Bir büro için en uygun dosyalama sistemi, büronun ihtiyacını en uygun şekilde karşılayan sistemdir. Örneğin muhasebe bürosu için hazırlanmış bir dosyalama sistemi banka şubeleri için kullanışlı olmaz. Transfer Kolaylığı : Bir dosyayı inceleyen kişi bu dosyayı bir başkasına veya arşive devredebilir. Dosyalama sistemi bilgilerin veya dosyaların kolaylıkla dolaşmasına ve izlenmesine imkan vermelidir. Ekonomiklik : Dosyalama sistemi en az emek, en az maliyet, en az yer (alan, hacim) gerektirmelidir. Dosyalamada, sisteme en uygun olan malzeme kullanılmalıdır.")

9

Dosyalama Yönetimi Neler Kazandırır.

İşlem gördüğü tarih ne olursa olsun ihtiyaç duyulan herhangi bir belgenin kolaylıkla bulunması mümkün olacaktır. Kurumun geçmişten bugüne faaliyetleri ile ilgili bilgi ve belge birikimi kontrol altına alınmış olacaktır. Bilgiye ulaşımın kolaylığı kurumun faaliyetlerini olumlu yönde etkileyecektir.

10

Dosyalama Yönetimi Neler Kazandırır.

Bilgi Edinme Hakkı doğrultusunda vatandaşın bilgi ve belge talebi anında karşılanarak, demokrasilerin vazgeçilmez ilkesi olan şeffaf yönetim anlayışı sağlanmış olacaktır. Bilgi ve belgenin kontrol altında bulunması, İdarenin alacağı kararlarda ayrıntılı bilgilenme imkanını sağlayacak; kararların doğru ve isabetli alınmasını sağlayacaktır.

11

Dosyalama Yönetimi Neler Kazandırır.

İdarenin bilgi ve belge talebi personeli telaş ve paniğe sevketmeyecektir. İşlemi tamamlanan belgelerin kaldırılacağı dosyalar belli olduğu için bürolarda ortadan kaldırılmayı bekleyen kağıtlar uçuşmayacak, işlemi biten belgeler anında ilgili dosyasına kaldırılabilecektir. Dosyalama yönetimi kurum ve kuruluşların verimini yükselterek, zaman ve iş kaybını engelleyecektir.

12

DOSYA TASNİF SİSTEMLERİ

Alfabetik Dosyalama Sistemi Kronolojik Dosyalama Sistemi Coğrafi Esasa Göre Dosyalama Sistemi Sayısal Dosyalama Sistemi Desimal Dosyalama Sistemi Tek Konu-Tek Dosya Sistemi

13

Alfabetik Dosyalama Sistemi

Sistemde, dosya isimleri esas alınarak, dosyalar alfabetik harf sırasına göre dizilmektedir. Sistemin uygulanabilmesi için mutlaka dosyaların isimlerle ilgili ve aramada isimlerin ön planda olması gerekmektedir. Bingöl, Esra Gönül, Hülya Gürsoy, Şakir Karslı, Güzden Köksal, Tahir Saraç, Selvet

14

Kronolojik Dosyalama Sistemi

Bu sistemde tarihler ön plana çıkarılarak, dosyalar tarih sırasına göre dizilmektedirler. Bu tür dosyalamada esas olan dosyaların tarihidir. Tarih esasına göre kullanımı söz konusu olan dosyalar bu sisteme göre düzenlenir ve arşivlenirler.

15

Coğrafik Dosyalama Sistemi

Sistem, kurum ve kuruluşların çalışma ve ilgi alanına giren coğrafik bölgeleri esas almaktadır. Belgeler, ait olduğu coğrafik bölge dikkate alınarak dosyalanır ve dosyalar alfabetik olarak arşivde yerleştirme işlemine tabi tutulurlar. Arama ve ulaşımda coğrafi yer adları kullanılır. Altındağ-ANKARA Çankaya-ANKARA Gölbaşı-ANKARA Keçiören-ANKARA Mamak-ANKARA Yenimahalle-ANKARA

16

Coğrafi Dosyalama Sistemi;

xx

17

Ana Gruplar Akdeniz Bölgesi Doğu Anadolu Bölgesi Ege Bölgesi Güneydoğu Anadolu Bölgesi İç Anadolu Bölgesi Karadeniz Bölgesi Marmara Bölgesi

18

Sayısal Dosyalama Sistemi

Bu sistemin uygulanabilmesi için dosyaların sayılarla aranabilecek özellikler ihtiva etmesi gerekmektedir. Belgeler, ihtiva ettiği özel sayılar esas alınmak suretiyle dosyalanır ve bu sayılar dikkate alınarak arşivlenir. Sistem, dosyaları tanımlayan bir araştırma vasıtasına (katalog, indeks vb.) ihtiyaç duymaktadır.

ihtiyaç duymaktadır")

19

Dosyanın Kod’u Ana Konu Grupları

AR-GE Araştırma – Geliştirme HİLK Halkla İlişkiler İKY İnsan Kaynakları Yönetimi MUH Muhasebe FİN Finansman PAZ Pazarlama REK Reklamcılık Konulara göre dosyalama sistemi

20

Desimal Dosyalama Sistemi

Bu dosyalama sisteminin amacı kurum ve kuruluşlara gelen yazıların konusu ön plana çıkarılarak, konu bazında ayrımının sağlanmasıdır. Bu tasnif sisteminin özelliği, kurumda görülen hizmetlerin on ana konu grubuna bölünmesi ve her ana konu grubunun kendi içerisinde onlu olarak alt konulara ayrılması şeklinde düzenlemeyi esas almasıdır.

21

Desimal Dosyalama Sistemi

Bu sistemin uygulanabilmesi için kurum yada kuruluşun tüm hizmet ve faaliyetlerini içine alacak şekilde bir araştırma yapılarak, bu hizmet ve faaliyetleri kapsayacak on ana faaliyet belirlenmelidir. Belirlenen ana faaliyetlerle ilgili alt faaliyetler ise, ait olduğu ana faaliyetin altında gruplandırılmalı ve alt gruplara bağlı tali konular içinde aynı yöntem uygulanmalıdır.

22

Desimal Dosyalama Sistemi

Bu yapının oluşturulmasının ardından numaralandırma işlemine geçilerek, ana konular onlu dilimler halinde; ana konulara bağlı alt konular ise, bulunduğu dilim içerisinde bir rakam eklenmek suretiyle kodlanmalıdır. Alt konulara bağlı tali konular için de aynı usul uygulanarak, birer rakam eklenmek suretiyle kodlanmalıdır.

23

Desimal Dosyalama Sistemi

Numaralandırma da dikey bölünme “onlu” olarak sınırlı yatay bölünme ise sınırsızdır. Desimal dosya tasnif sisteminde “0” rakamı ile biten numaralar daima “Genel” i; “9” ile biten rakamlar ise, daima “Diğer İşler”i ifade etmektedir.

24

Desimal Dosyalama Sistemi

ANA KONULAR 00 Mevzuat 10 Araştırma, Planlama,İstatistik 20 Personel, Eğitim 30 Bütçe ve Tahakkuk İşlemleri 40 İdari, Mali, Yapı ve Onarım İşleri 50 Hukuk, Teftiş, Savunma, Enformasyon 60 Kültür Faaliyetleri 70 Kültür ve Tabiat varlıklarının Korunması 80 Uluslar arası İlişkiler 90 Kamu İlişkileri, Haberleşme

25

Desimal Dosyalama Sistemi

1. ALT KONULAR 20 Personel, Eğitim 21 Kadro İşlemleri, 22 İş Talepleri, Sınavlar ve Atamalar 23 Personel Özlük İşleri 24 İzin İşleri 25 Emeklilik İşleri 26 Disiplin ve Ödüllendirme İşlemleri 27 Hizmetiçi Eğitim İşleri 28 Burs İşlemleri 29 Diğer İşlemler

26

Desimal Dosyalama Sistemi

2. ALT KONULAR 230 Personel Özlük İşleri 231 Tezkiye İşlemleri 232 Terfi İşlemleri, 233 İntibak İşlemleri 234 Asalet Tasdik İşlemleri 235 Nakiller 236 237 238 239 Özlük konusunda diğer işlemler

27

Desimal Dosyalama Sistemi

Desimal dosya tasnif sisteminin uygulandığı kurum ve kuruluşlarda hazırlanan yazı, plana göre hangi konuyu ihtiva ediyorsa bu konu için belirlenmiş numara yazının sayı bölümüne yansıtılacaktır. Bu şekilde bir uygulama, yazının hangi konuyu ihtiva ettiğinin göstermesi yanında işlemi tamamlandıktan sonra hangi dosyaya kaldırılacağını da belirleme özelliğini taşımaktadır. Bu sisteme uygun olarak hazırlanan dosyalar, dosya planına göre almış olduğu numara dikkate alınarak, arşiv yerleştirmesi yapılır.

28

Desimal Dosyalama Sistemi

Bu sisteme uygun olarak hazırlanan dosyalar, dosya planına göre almış olduğu numara dikkate alınarak, arşiv yerleştirmesi yapılır. Desimal dosyalama tasnif sisteminde belirlenmiş konu numaraları merkez ve taşra birimleri olmak üzere tüm teşkilatta aynen kullanılmalıdır. 230. Pers. Özlük İşl 231. Tezkiye İşlemleri 232. Terfi İşlemleri 233. İntibak İşlemleri 234. A. Tasdik İşlem. 235. Nakiller

29

Tek Konu-Tek Dosya Sistemi

ANA KONULAR ME Mevzuat AP Araştırma, Planlama, Koord., İstatistik PE Personel, Eğitim BT Bütçe ve Tahakkuk İşlemleri İM İdari, Mali, Yapı ve Onarım İşleri HT Hukuk, Teftiş, Savunma, Enformasyon KÜ Kültür Faaliyetleri KT Kültür ve Tabiat varlıklarının Korunması UL Uluslar arası İlişkiler Kİ Kamu İlişkileri, Haberleşme

30

Tek Konu-Tek Dosya Sistemi

1. ALT KONULAR PE Personel, Eğitim PE-1 Kadro İşlemleri, PE-2 İş Talepleri, Sınavlar ve Atamalar PE-3 Personel Özlük İşleri PE-4 İzin İşleri PE-5 Emeklilik İşleri PE-6 Disiplin ve Ödüllendirme İşlemleri PE-7 Hizmetiçi Eğitim İşleri PE-8 Burs İşlemleri PE-9 Diğer İşlemler

31

Tek Konu-Tek Dosya Sistemi

2. ALT KONULAR PE-3 Personel Özlük İşleri PE-3-1 Tezkiye İşlemleri PE-3-2 Terfi İşlemleri, PE-3-3 İntibak İşlemleri PE-3-4 Asalet Tasdik İşlemleri PE-3-5 Nakiller PE-3-9 Özlük konusunda diğer işlemler

32

Tek Konu-Tek Dosya Sistemi

Bu sisteme uygun olarak hazırlanan dosyalar, dosya planına göre almış olduğu numara dikkate alınarak, arşiv yerleştirmesi yapılır. PE-3 Pers. Özlük İşl PE-3-1 Tezkiye İşlemleri PE-3-2 Terfi İşlemleri PE-3-3 İntibak İşlemleri PE-3-4 A. Tasdik İşlem. PE-3-5 Nakiller

33

Karma Dosya Sistemi Daha önce sayılan dosyalama sistemleri, bazı durumlarda tek başlarına yeterli olmayabilir. Dosyalama sistemlerinin kuruluşların ihtiyaçlarını tek başlarına karşılayamaması durumunda yapılacak iş, dosyalamayı karma biçimde yapmaktır. Karma dosyalama sistemi, dosyalama ihtiyacını karşılamak amacıyla birkaç dosyalama sisteminin birlikte kullanılmasıdır. Örneğin; bir işletmede dosyalama için kronolojik sistem esas alınır ve dosyalar tarihsel dilimler içerisinde coğrafi konuma göre sıralanabilir. Tüm bu gruplamalar yapılırken her grup da kendi içinde alfabetik bir sıralama takip eder. Karma dosyalamada, dosyalanacak belgeler önce ana gruba ayrılır; daha sonra da bunlar birinci ve ikinci alt gruplara ayrılır.

34

Karma Dosya Sistemi

35

AKDENİZ 2009 BANKA İŞLEMLERİ

Karma Dosya Sistemi Bu sisteme uygun olarak hazırlanan dosyalar, dosya planına göre almış olduğu numara dikkate alınarak, arşiv yerleştirmesi yapılır. ADANA 2009 MUHASEB İSTANBUL 2009 MUHASEBE ANKARA 2009 MUHASEBE AKDENİZ 2009 BANKA İŞLEMLERİ G.DOĞU 2009 BANKA İŞLEMLERİ 2009 ÇEK

36

GELEN EVRAK GİDEN EVRAK

GELEN EVRAK DEFTERİ GİDEN EVRAK DEFTERİ

37

Kurum ve kuruşlularda dosyalanacak belgeleri üç gruba ayırmak mümkündür. Bunlar:

Dışarıdan gelen belgeler, Dışarıya giden belgeler, Kurumun kendi faaliyetlerinin sonucunda ortaya çıkan belgeler.

38

Dışarıdan Gelen Belgeler

Kurumlara; birlikte iş yaptıkları diğer kurumlardan, bağlı kuruluşlardan, şubelerden, kamu, özel, tüzel ve gerçek kişilerden çeşitli belgeler gelir. Bu belgeler yazılı, basılı kayıt araçları olabilir. Yazılı belgeler, resmi yazı, rapor, telgraf, teleks, mektup, faks mesajı, müşteri siparişi, kısa not, makale, reklam broşürü, hükümet emirleri ve sirküleri, gazete, dergi ve davetiye gibi belgelerdir. Kayıt araçları veya kayıtlı belgeler ise; radyo, teyp ve bilgisayar aracılığı ile kaydedilmiş olan belgelerdir.

39

Dışarıya Gönderilen Belgeler

Kurum ve kuruluşların bürolarında sürekli belge akışı vardır. Dışarıdan gelenlerin yanında, örgütten de dışarıya bir çok belge gönderilir. Örgüt dışına gönderilecek belgelerde izlenecek prosedür, işletmenin örgüt yapısına ve uygulanan politikalara göre değişir. Belgeyi göndermek isteyen kişi ya da bölüm tarafından hazırlatılan belge, yetkili kişinin onayından sonra "giden evrak kayıt defteri" ne kaydedilir.

40

Örgütten gönderilecek belge eğer, gelen bir belgenin karşılığı olarak gönderiliyorsa, çıkış numarası, gelen belgenin kayıt edildiği defter üzerine o belgeye karşılık gelen yere kayıt edilir. Kaydetme işlemi bittikten sonra belgeler; gidecekleri yerler, hangi yollarla gidecekleri, zaman sınırlılıkları, gizlilikleri vb. kriterlere göre gruplandırılırlar. Genellikle kişiye özel ve gizli belgeler dışındaki belgeler, belge işlemi bölümüne zarfsız olarak gönderilir.

41

Kurumun Kendi Faaliyetlerinin Sonucunda Ortaya Çıkan Belgeler

Dosyalanan belgelerden işletme içinde yaratılan kağıt ve belgeler, tüm bölümlerin faaliyetlerinin sonucudur. Örneğin personel bölümü personel sicillerini, işe alma, terfi, nakil, personel değerlendirmeleri personel sözleşmeleri gibi belgelerini; pazarlama bölümü Pazar araştırmaları fiyat analizleri, istatistikleri ve benzerlerini; muhasebe bölümü, tüm muhasebe kayıtlarını, raporlarını; ayrıca diğer bölümler değişik kayıt ve belgelerini dosyalamaktadır.

42

Evrakın Numaralandırılması

Kayıt defterleri, her yılın ilk gününde “1” numarayla başlatılır ve 31 Aralıkta yapılan son kayıttan sonra kapatılır. Bu defterde, her belgeye birbirini izleyen numaralar verilir. Servislere gelen ve giden evraklar, genel evrak kayıt departmanında "gelen" ve "giden" evrak kayıt defterlerine her yıl l’den başlayarak numaralandırılır ve kaydedilir. Her yıl yeni defter açılmıyorsa, kayıt defterlerinde bir sayfa boşluk bırakılarak, yeni yıla ait kayıtlar ile ilgili numaralar l’den başlamak üzere ve bir artırılarak verilir. Evrak numaralandırmada, numaratörler kullanılır. Bunlar tarih tertibatlı ve tarih tertibatsız olmak üzere iki kısma ayrılır. Tarih tekerlekleri numaratörlerin 30 yıl kullanıma uygun olanları vardır.

44

Kayıt Sistemi

45

Kayıt Edilir ve Saklanır?

Kuruluşlar yaptıkları işlerle ilgili olarak, gelen yazıların çoğunu, gönderdiği yazıların birer örneğini, yaptıkları kayıtları kanunen saklamak zorundadır. Saklanan evrak, denetlemeye yetkili olanlar tarafından incelenebilir.

46

saklamaya mecburdur" denilmektedir.

-- Türk Ticaret Kanunu'nun 68. maddesinde "Defter tutmak mecburiyetinde bulunan kimse ve işletmeye devam eden halefleri, defterleri son kayıt tarihinden ve saklanması mecburi olan diğer hesap ve kayıtları, tarihlerinden itibaren 10 yıl geçinceye kadar saklamaya mecburdur" denilmektedir.

47

-- Aynı kanunun 82. maddesinde, ticari defter kayıtlarının delil olarak kabul olunacağı hükme bağlanmıştır.

48

-- Vergi Usul Kanununun 227. maddesinde, " bu kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların belgelendirilmesi hükmü vardır.

49

-- Vergi Usul Kanunu'nun 241. maddesinde

tüccarların her nevi muameleleri dolayısıyla yazdıkları ve aldıkları mektuplar muhabere (haberleşme) evrakını teşkil eder. Gönderilen ve gelen muhabere evrakının işlerinin icabına göre dosyada muhafaza edilmesi mecburidir" hükmü bulunmaktadır.

evrakını teşkil eder. Gönderilen ve gelen muhabere evrakının işlerinin icabına. göre dosyada muhafaza edilmesi mecburidir hükmü bulunmaktadır.")

50

Ayrıca, aynı kanunun 256. maddesi, kişilerin saklanan her türlü defter, belge ve karneleri saklama süresi içinde yetkili makam ve memurların isteği üzerine göstermeye, incelemelerine vermeye mecbur olduklarını belirtmektedir. Bunların yanında dosyalama, kuruluşları çabuk ve yerinde karar alarak yönetebilmek, yasal gerekleri yerine getirebilmek bakımından önemlidir.

51

-- --Bürolarda evrak kayıt işlemleri, aranan bir yazının veya dosyanın belli bir sistem çerçevesinde bulunması ve kanıt aracı olması amacıyla yapılır. Aranan bir evrakın bulanmaması durumunda yapılacak ilk iş, aranan evrak veya dosyanın aşamalarını kontrol etmektir. Bunun için ilk akla gelen arama işlemelerinin ortaya çıkardığı zaman kaybını önlemek için bir sistem kurmaktır.

52

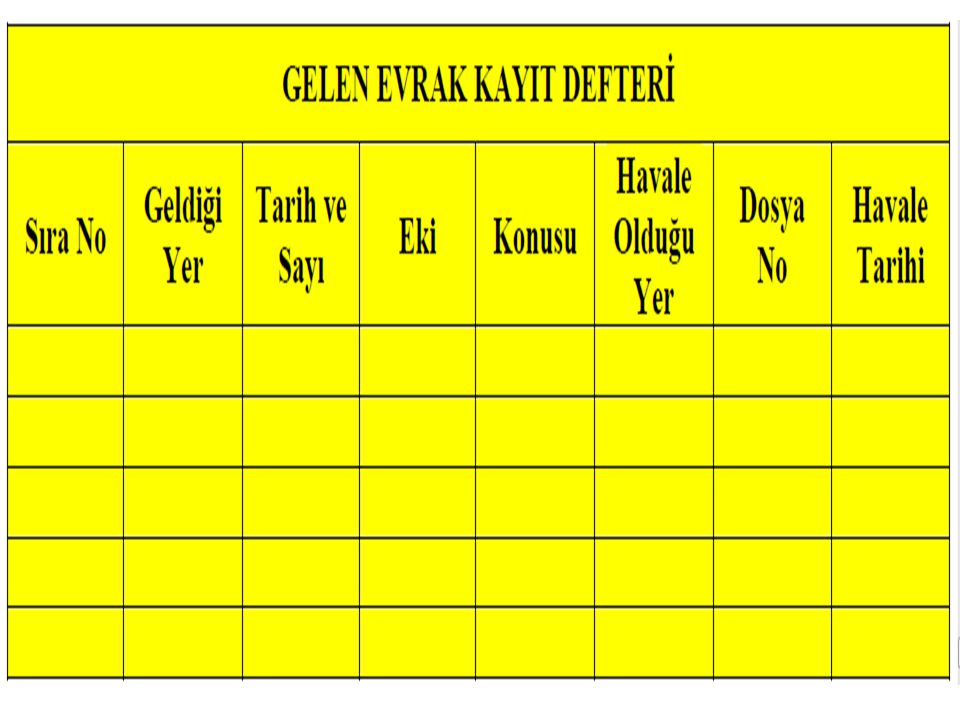

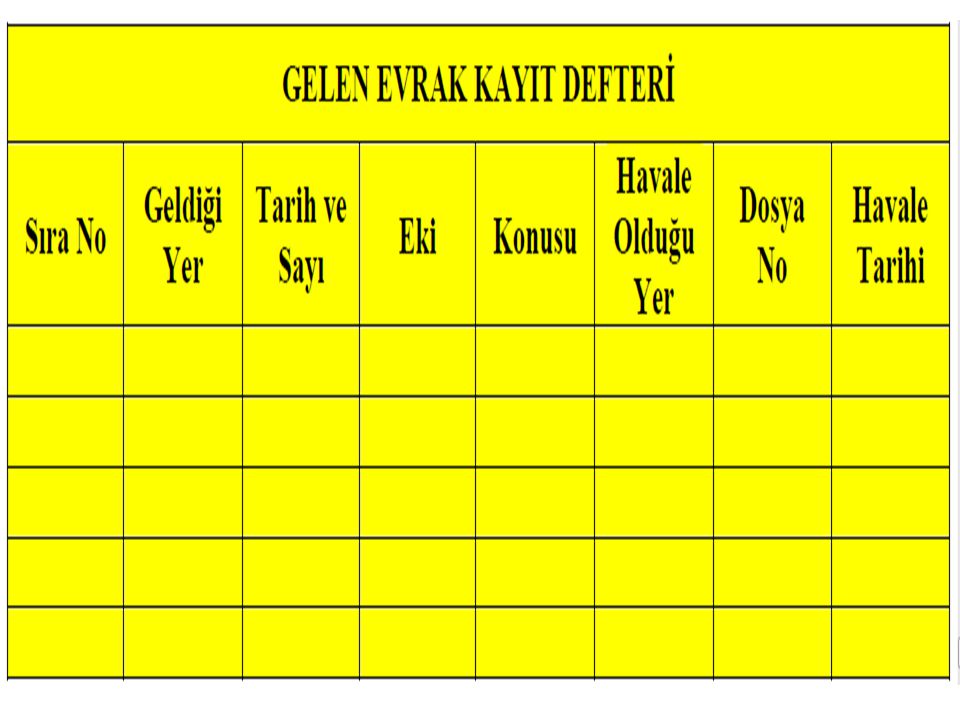

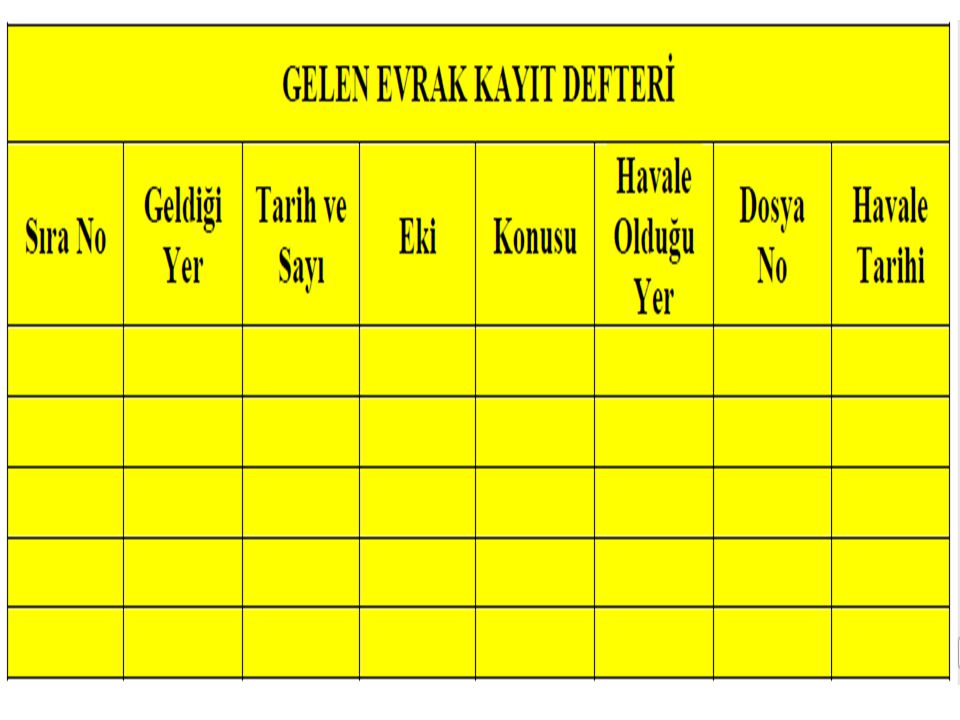

Evrak Kayıt Defterinin Kullanımı

Kayıt defterleri, örgütlerdeki çeşitli evrak ve dosyaların izini sürmek için son derece gerekli araçlardır. Evrak kayıt defterleri gelen evrak kayıt defterine giden evrak kayıt defteri olmak üzere iki kısma ayrılır. Gelen evrak kayıt defterinde, evrakın nereden geldiği, konusunun ne olduğu, geliş tarihi ve numarası, ekinin olup olmadığı gibi çeşitli bilgiler bulunur. Giden evrak kayıt defterinde de, evrakın gittiği yer, gidiş tarihi, türü, konusu, gelen kayıt defter numarası gibi, evrakın izini sürmeye yarayacak bilgiler bulunur.

53

Evrak kayıt defterleri, genel olarak aynı şekildedir ve aynı başlıkları içerir. Buna rağmen bu defterlerde bazı küçük farlılıklar bulunmaktadır. Evrak kayıt defterleri için en iyi sistem, örgütün ihtiyaçlarına en iyi cevap veren ve evrakı en iyi takip eden sistemdir. Bu nedenle, evrak kayıt defteri bizzat yöneticinin bilgisi dahilinde evrak yönetimiyle ilgili olanlar tarafından geliştirilmelidir.

54

Gelen Evrak Kayıt Defteri

Kurum ve kuruluşlar, yönetsel ve örgütsel faaliyetlerini sürdürürken, çeşitli yazışmalar yaparlar. Bu yazışmalar örgütlerde belgeleri ortaya çıkarır. Belgelerin bir düzen içinde kaydedilmesi, dosyalanması ve arşivlenmesi gerekir. Bu faaliyetlerin tümüne birden kısaca belge (evrak) yönetimi denir. Örgütlere belgelerin ortaya çıkmasından sonra, bunların ilk hareketlerinde kayıt işlemleri başlar. Kuruma gelen belgeler, gelen evrak defterine, örgütten başka örgütlere giden belgeler de giden evrak kayıt defterine kaydedilir.

yönetimi denir. Örgütlere belgelerin ortaya çıkmasından sonra, bunların ilk hareketlerinde kayıt işlemleri başlar. Kuruma gelen belgeler, gelen evrak defterine, örgütten başka örgütlere giden belgeler de giden evrak kayıt defterine kaydedilir.")

55

Gelen evrakın, gelen evrak defterine veya föyüne kaydedilmesinin nedeni, evrakın kaybolmasını önlemek ve takibini kolaylaştırmaktır. Gelen belgeler, gelen evrak defterine kaydedilirken, sırasıyla aşağıdaki işlemler yapılır: Geliş Sıra Numarası; Geliş sıra numarası l Ocak tarihinden başlayıp, 31 Aralık akşamına kadar verilen kayıt numaralarıdır. Kayıt numaraları, l rakamından başlar ve rakamlarda herhangi bir atlama olmadan 31 Aralığa kadar birbirini takip eden numaralar verilir. Geldiği Yer: Evrakı gönderen kişi veya kuruluşun adının yazıldığı yerdir.

56

Tarih ve Sayı: Evrakın evrak kayıt defterine kayıt tarihini ve gelen

Tarih ve Sayı: Evrakın evrak kayıt defterine kayıt tarihini ve gelen. evrakın sayısını gösterir. Eki: Evraka ait ve evraka ekli belge ve yazıların gösterildiği yerdir. Konu veya Özet: Evrakın konusunun kısaca belirtildiği sütundur. Havale Olduğu Yer: Gelen evrakın işlem yapılmak üzere kurum içinde havale olduğu yeri gösterir. Dosya No: Evrakın saklanacağı dosya numarasını gösterir. Havale Tarihi: Kurum için havale edilen evrakın havale tarihini gösterir.

58

Giden Evrak Kayıt Defteri

Giden belgeler, kurum ve kuruluşların formel yollarla iletişim kurma ve yazışma gereğinin bir sonucu olarak ortaya çıkan belgelerdir. Giden belgeler posta, fax, telex, kargo vb yöntemlerle gönderilir. Giden belgeler üç nüsha olarak hazırlanır. (l nüshası gönderilen, l nüshası Genel Evrak'ta kalan, l nüshası da servise geri gelerek dosyalanan); fax ise 2 nüsha (l nüshası fakslanarak dosyalanan, l nüshası Genel Evrak'ta kalan) olarak tanzim edilir. Giden evrakın üzerine önce ilgili Servis Giden Evrak Defteri'nden kayıt numarası alınarak, her nüshanın üzerine bu numara yazılır. Giden belgeler, giden evrak defterine kaydedilirken, sırasıyla aşağıdaki işlemler yapılır:

; fax ise 2 nüsha (l nüshası fakslanarak dosyalanan, l nüshası Genel Evrak ta kalan) olarak tanzim edilir. Giden evrakın üzerine önce ilgili Servis Giden Evrak Defteri nden kayıt numarası alınarak, her nüshanın üzerine bu numara yazılır. Giden belgeler, giden evrak defterine kaydedilirken, sırasıyla aşağıdaki işlemler yapılır:")

59

Giden Evrakın Numarası: Her yıl itibariyle, giden evraka l Ocak-31 Aralık tarihleri arasında verilen numarayı gösterir. Gönderildiği Yer: Giden evrakın gönderildiği yeri belirtir. Gönderildiği Tarihi: Giden evrakın gönderiliş tarihini gösterir. Eki: Gönderilen evrakın ekinin olup olmadığını gösteren sütundur.

60

Konusu: Gönderilen evrakın içeriğini, kısaca ne hakkında olduğunu gösterir.

Dosya No: Gönderilen evrakın kopyasının veya ikinci suretinin konulduğu dosyayı gösterir. Geliş Sıra No: Gönderilen yazıya cevap bekleniyorsa, gelen cevabın gelen evrak defteri veya föyünden aldığı geliş sıra numarasının yazıldığı sütundur.

63

Evrak gerekli nüshaları ile "Genel Evrak"a iletilir

Evrak gerekli nüshaları ile "Genel Evrak"a iletilir. Giden evrak, birden fazla yere gidecek ise, servislerde evrakın gideceği her yer, kişi, kurum, kuruluş için ayrı kayıt numarası alınmaz, tek numara verilir, evraka bir dağıtım listesi eklenir, yer uygunsa dağıtım listesi evrakın nüshaları üzerinde de yer alabilir. Dağıtım kısmının altında, evrakın gideceği yerlerin isimleri belli bir sıra düzeni çerçevesinde yazılır.

65

DOSYA AÇMAK DOSYALAMA SÜRECİ

66

Dosyalama Süreci Dosyalama süreci, belgelerin dosyalanabilir olduğunun, kontrol edilmesiyle başlar ve işlemden kaldırılmasına kadar geçen süredeki her tür aşamayı içerir. Hangi dosyalama sisteminin kullanılacağına karar verildikten sonra, dosyalama sürecinin en ince ayrıntısına kadar tasarlanması, sistemin etkinliğini artırır. Dosyalama sürecinin aşamaları; fihrist (index) hazırlanması, dosya açılması, kodlanması, etiketlenmesi, dosyanın ödünç verilmesi, dosyanın izlenmesi, dosyanın kontrol edilmesi, saklanması, dosyanın arşivlenmesi ve dosyanın imha edilmesi aşamalarından oluşu

hazırlanması, dosya açılması, kodlanması, etiketlenmesi, dosyanın ödünç verilmesi, dosyanın izlenmesi, dosyanın kontrol edilmesi, saklanması, dosyanın arşivlenmesi ve dosyanın imha edilmesi aşamalarından oluşu.")

67

Dosyalama sürecinin aşamaları;

-fihrist (index) hazırlanması, -dosya açılması, -kodlanması, -etiketlenmesi, -dosyanın ödünç verilmesi, -dosyanın izlenmesi, - dosyanın kontrol edilmesi, saklanması, - dosyanın arşivlenmesi ve - dosyanın imha edilmesi aşamalarından oluşur

hazırlanması, -dosya açılması, -kodlanması, -etiketlenmesi, -dosyanın ödünç verilmesi, -dosyanın izlenmesi, - dosyanın kontrol edilmesi, saklanması, - dosyanın arşivlenmesi ve. - dosyanın imha edilmesi aşamalarından oluşur.")

68

-- 1 Fihrist Hazırlama Özellikle numaraya göre dosyalama sistemi ve karma dosyalama sisteminin kullanılabilmesi için gerekli olan fihrist, belgelerin hangi dosyaya konacağını gösteren yardımcı bir araçtır. Fihrist bir kitabın en başında yer alan “içindekiler” sayfası olarak nitelendirilebilir. Çok fazla dosya ve belge yığılmalarında aranılan belgenin tek tek bütün belgeleri kontrol ederek bulunması çok zor ve zaman alıcıdır. Ama fihrist kullanılarak aranılan konu veya numarası bulunur ve kısa zamanda istenilen belgeye ulaşılabilir.

69

-- -- 2 Dosya Açılması Dosya; mektupların, raporların ve benzer yazılı belgelerin konulduğu kartondan veya plastikten yapılmış bir dosyalama aracıdır. Bir dosya dolmadan yerine yenisi açılmaz. Bunun nedeni ise dosya sayısının artmasını önlemek ve mümkün olduğu kadar ilgili belgeleri bir arada tutmaktır

70

-- -

71

Dosyanın Kodlanması --

Kontrol edilen evrakın hangi dosyaya konulacağı belirlenir. Belirleme sonucunda ortaya çıkan isim veya numaraya “Kod” bu işleme de “Kodlama” denir. Kod, yazının üzerine diğerleriyle karışmasını önlemek ve dikkat çekmesi için yazılır.

72

Dosyanın Ödünç Verilmesi

Belgeler dosyaya konulduktan sonra, dosyadan bir belge görmek isteyen bir bölüm veya memur için belge dosyadan çıkartılmaz. Belgenin dosya ile birlikte dolaşması sağlanır. Bunun nedeni ise belgenin kaybolmasını ve yıpranmasını engellemektir. Ayrıca belge yerine dosyanın dolaştırılması ilgililerin konuyla ilgili diğer belgeleri de aynı anda görmeleri açısından yararlıdır. Ancak bu durumda da aynı dosyadaki bir başka belge, başka bir ilgili tarafından incelenmek istenirse gereksiz bir zaman kaybı ortaya çıkabilir.

73

Dosyanın Kontrol Edilmesi ve Saklanması -

Ödünç alınan dosyalar geri getirildiğinde mutlaka kontrol edilmeli, eksik veya fazla belge olup olmadığına bakılmalıdır. Dosyalama sürecinin son aşaması dosyaların uygun ortamlarda saklanmasıdır. Saklama için ayrı bir bölüm var ise dosyalar orada; eğer dosyalama herhangi bir bölümde yapılıyorsa, bu bölümde ayrılan yerlerde muhafaza edilir. Sağlıklı bir dosyalama için dosyaların dosya dolaplarında saklanması gereklidir. Dosyalar saklandıkları yerlerde gerektiği zaman bulunabilmeleri için belirli bir düzen içerisinde muhafaza edilmelidir. Böylece karışıklıklar önlenir, aranılan belgeler kısa sürede bulunur ve ilgililere ulaştırılır.

74

---- Dosyalama Araçları

Dosyalama sisteminin kurulmasında araçların tanınması, özelliklerinin bilinmesi ve sisteme en uygun araçların seçilmesi önemlidir. Çünkü araçlar, sistemin işleyişini kolaylaştırır veya zorlaştırır. Dosyalama araçları şu şekilde sıralanabilir: .

75

Dosya Dosya; mektupların, raporların ve benzer yazıların konulduğu, ikiye katlanmış karton veya plastikten yapılmış bir dosyalama aracıdır. Bir dosyanın içine konulabilecek belge sayısı, dosyanın büyüklük ve kalınlığına ve konulacak belgeye göre değişir. Bilgisayar ortamında ise dosya içine çeşitli metinlerin ve sayıların yazılarak kaydedilebildiği sayfalar (Word Belgesi veya Excel Çalışma Sayfası) olarak tanımlanabilir

olarak tanımlanabilir.")

76

Dosya Klasör --

77

-- Klasör Klasör, dosyaların konulmasına yarayan, kalın karton veya mukavvadan ya da benzeri dayanıklı malzemeden yapılmış dosyalama aracıdır. Klasör; içine dosya konulacak büyüklüktedir. Bilgisayar ortamında ise klasör, içine alt klasör ve dosyaların kaydedilebileceği alanlardır.-

78

-- --Dosya Dolapları Belgeler, dosya veya klasörlere konulduktan sonra belirlenen dosyalama sistemine göre dolaplara yerleştirilir ve saklanırlar. Dosya dolapları, çekmeceli veya raflı olurlar, kullanış amacına göre çeşitli ölçülerde ve büyüklüktedirler. Mektuplar, haritalar, kitaplar, filmler, manyetik bantlar ve disketler, CD’ler için kullanılan dosya dolapları birbirinden farklıdırlar. Bu nedenle amaca ve dosyalama sistemine uygun dosya dolabı seçilmelidir.

79

Rehber ve Klavyeler Rehber, dosyalama sisteminde ana ve alt grupların kendi aralarındaki kısımlarını göstermek amacıyla kullanılan kartlardır. Rehberler yardımıyla aranan evrak konulduğu yerden kolayca bulunur. Dosyaların konulacağı raf veya çekmecenin özelliğine göre, rehberlerin bir kenarı üzerine klavye konur. Klavye, bir rehberin etiketidir. Klavyeye, seçilen dosyalama sisteminin gerektirdiği harf, sayı, tarih gibi bilgiler yazılır ve ilk bakışta hemen göze çarpacak şekilde yerleştirilir.

80

DOSYA TAKİBİ

81

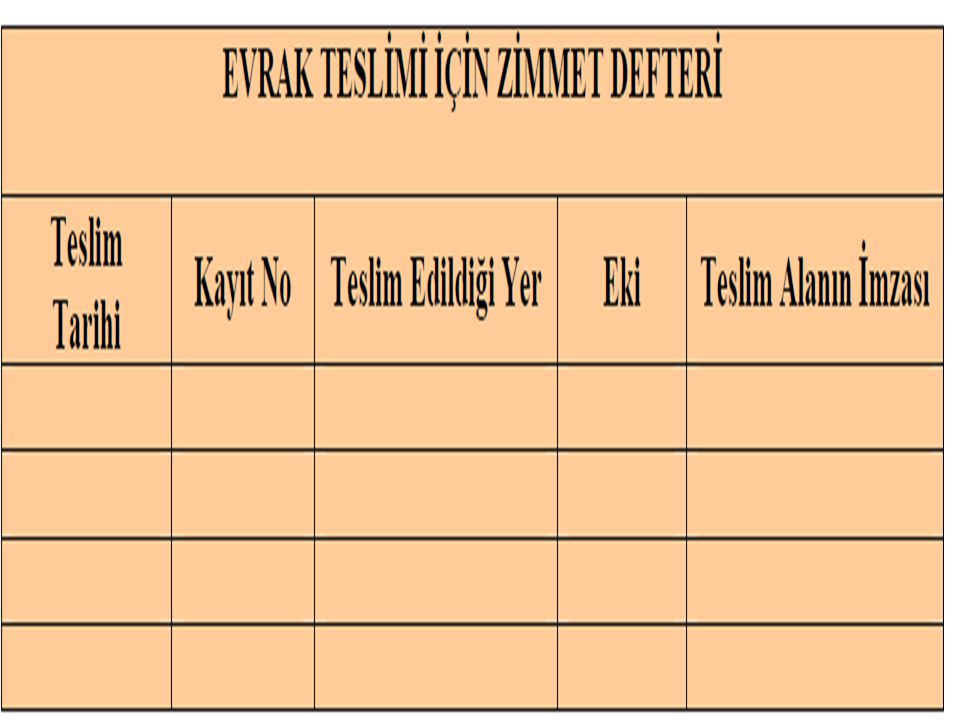

-- Zimmet Defteri Zimmet defterleri, her birimin evrak kayıt departmanı ve evrak memurluklarında bulundurulması gereken defterlerdir. Zimmet defterleri, birimler arası, kurum ve kuruluşlar veya daireler arası, özel dağıtıcılarla, elden gönderilmesi ve verilmesi gereken evrak için kullanılır. Evrakın teslim alınması ve teslim edilmesi, zimmet defterleriyle yapılır. Evrakı teslim ederken, ilgili hanesine teslim tarihinin yazılması, teslim alanın adı ve soyadının yazılması ve imzasının alınması gerekir. Gizli evrakın tesliminde evrak memurunun şüphelendiği hallerde o şahsın o birime ait bir kişi olup olmadığını tespit için Tanıtma Kartı istenmelidir. Zimmetle teslim alınan her evrakın, kaydedilerek ilgililere dağıtımı yapılır. Şahıslara gönderilen yazılar tebligat usullerine göre tebliğ edilir. Tebligat, herhangi bir yazı veya haberin, şahıs veya şahıslara duyurulmasıdır. Tebligat genellikle yazılı olur ve şahsın kendisine zimmet karşılığı verilir veya yapılır. Tebligatlar; Şahsın;

82

-- Şahsın; evine, dairesine, iş yerine gidilerek,

Şahıs; tebligat yapacak birim veya şahsın yanına çağrılarak, Radyo, gazete, ilan ve şifai olarak yapılabilir.

84

ARŞİVLEME SİSTEMLERİ DOSYALARIN ARŞİVLENMESİ

85

-- ARŞİV TANIMI VE ÇEŞİTLERİ 2.1. Arşiv Tanımı

Arşiv, Kurumların, gerçek ya da tüzel kişilerin faaliyetleri sonucu oluşan dokümanlara bakan kurumlar ve bunları barındıran yerlerdir. Bir başka tanımla arşiv, bireylerin veya kuruluşların faaliyetleri esnasında ürettikleri her türlü yasal hak ve ödevlerini koruyan ve ispatlayan belge ve bilgidir. Arşivist, arşiv çalışmalarını düzenleyen, yöneten ya da yürüten ve arşiv konusunda özel eğitim görmüş bulunan uzman kişidir. Arşivistlere “geçmişin koruyucusu, geleceğin kurucusu” gözü ile de bakılmaktadır

86

-- --2.2. Arşivin Amacı ve Önemi

Arşiv hizmeti, evrak ve dosya hizmetinin üçüncü ve çok önemli bir halkasıdır. Kişilerin, devletin ve ulusların haklarını belgeler ve korur, bir konuyu aydınlatmaya, düzenlemeye ve saptamaya yarar. Ait olduğu çağın ahlak, görenek ve gelenekleri ile çeşitli sosyal normlarını, değerlerini, kurumları ve ilişkilerini belirler. Kamu ve özel sektör kurum ve kuruluşlarında, arşivlemenin amacı, evrak güvenliğini sağlamaktır. Kamu binalarının yangından korunması hakkında yönetmeliğin 10. maddesinde evrak güvenliği ile ilgili olarak, binalarda yangında kıymetli ve önemli evrak için yeteri kadar kilitli çelik dolap ve kasa temin edilip, anahtarları sorumlulara verirler. Arşivler bürolarda kayıt ve yazı işlerine bağlı olarak oluşan belgelerin, dosyalama gereksinimin bir sonucu olarak ortaya çıkar. Bürolarda yığılan belgelerin bir kısmının, bazen arşivlenmesine, gerek duyulmayan kısmının ise yok edilmesine karar verilir. Eğer böyle bir uygulama konmazsa giderek artan belgeleri sınırlı büro ortamlarında düzenli bir şekilde yerleştirmek ve buralarda korumak güçleşir. --

87

-- -Kıymetli Arşivler Ülkemizdeki en önemli arşivlerden biri İstanbul Topkapı Sarayı Müzesi Arşividir. Tanzimat tan önce padişahlarla ilgili ve kendilerince önemli görülen evrak ve defterlerin, öldürülen ya da mallarına el konulan devlet adamlarını evlerinde bulunan belgelerin sarayda saklanması usulü ile tutulmuştur. İstanbul’un fethinden önceki dönemle ilgili belgelerin bulunduğu ve en eskisinde Orhan Gazi zamanına kadar gerilere giden bu arşivde kadar defter ve dolaylarında belge vardır.- --

88

-- -- Arşiv Çeşitleri Arşivlerde uygulanacak tasnif ve saklama sistemlerini, arşivlerin örgütlenmesi ve dokümanların türü bakımından arşivleri ayrı ayrı incelemek gerekmektedir. Bu durumda arşiv çeşitleri aşağıdaki gibidir

89

-- -- Resim 2.3:Birim arşivi

Kurum ve kuruluşların görev ve faaliyetleri sonucu kendiliğinden oluşan ve bu kuruluşların çeşitli birimlerinde güncelliğini kaybetmemiş olarak aktif bir biçimde ve günlük iş akımı içinde kullanılan arşivlik malzemenin belirli bir süre saklandığı arşiv birimleridir. Mükelleflerin taşra, bölge ve yurtdışı kuruluşlarında bulunan arşivlerde birim arşivi sayılır. Arşiv malzemesi birim arşivlerinde 1-5 yıl saklanır. Her yılın Ocak ayı içersinde, önceki yıla ait arşivlik malzeme, birimlerce gözden geçirilir. İşlemi tamamlananlar, işlemi devam edenler ve işlemi tamamlanmış olmasına karşılık elde bulundurulması gerekli olanlar şeklinde bir ayrıma tabi tutulur. Ayrım işleri devamında, arşive devredilecek malzeme, ilgili birimlerde işin ve malzemenin özelliklerine göre;

90

-- -- -- Birimi, İşlem yılı (teşekkül ettiği yıl),

Konu ve işlem itibarıyla aidiyeti, Aidiyet içerisindeki tarih (aidiyet içerisindeki kronolojik sıralama, küçük tarihten büyük tarihe doğru yapılır. Ekler için de, aynı usul uygulanır.) ve sıra numarası, esas alınmak suretiyle hazırlanır. Ancak istisnai olarak sicil dosyaları, sicil numarası veya isim esas alınmak suretiyle hazırlanır ve arşivde de buna göre bir yerleştirme yapılır.

ve sıra. numarası, esas alınmak suretiyle hazırlanır. Ancak istisnai olarak sicil dosyaları, sicil numarası veya isim esas alınmak suretiyle. hazırlanır ve arşivde de buna göre bir yerleştirme yapılır.")

91

-- -- İçerisinde tamamen veya kısmen gizlilik derecesi taşıyan kamu evrakının bulunduğu dosya gömleğinin sağ üst köşesine kırmızı ıstampa mürekkebi ile “gizli” damgası vurulur. Gizlilik dereceli malzeme, arşivde tasnif ve yerleştirme sırasında normal malzeme gibi işleme tabi tutulur. Gizliliği kaldırılan malzemeye, “gizliliği kaldırıldı” damgası vurularak, gizlilik damgası iptal edilir. İşlemi tamamlanmış ve birim arşivine devredilecek malzeme, uygunluk kontrolünden geçirilir. Uygunluk kontrolü, ilgili birim personeli ile birim arşivi yetkili personelince ortaklaşa yapılır. --

92

-- -- Kurum Arşivi Kurum ve kuruluşların, merkez teşkilatların içinde yer alan ve arşiv malzemesi ile arşivlik malzemenin birim arşivlerine nazaran daha uzun (10-14 yıl) süreli saklandığı merkezi arşivlerdir. Kurum arşivine devredilecek arşivlik malzeme kontrol yapıldıktan sonra eksikleri varsa tamamlanır. Bu arşivde yapılacak tasnif, dosya ve kutu gruplarının hazırlanması, kurum arşivinde ki muhafazasına lüzum görülmeyen ve ayıklama işlemine tabi tutulan evrak ve malzemenin ayrılmasından sonra yapılır. Resim 2.4: Kurum arşivi Arşivlik malzemenin işlem gördüğü tarihlerdeki ait olduğu kurum, daire ve alt birimleri, hiyerarşik bütünlük içersinde tespit edilir. Birimlerin kendilerine ait olan evrakı bir araya getirilir.

süreli saklandığı. merkezi arşivlerdir. Kurum arşivine devredilecek arşivlik malzeme kontrol yapıldıktan sonra eksikleri. varsa tamamlanır. Bu arşivde yapılacak tasnif, dosya ve kutu gruplarının hazırlanması, kurum arşivinde ki muhafazasına lüzum görülmeyen ve ayıklama işlemine tabi tutulan evrak. ve malzemenin ayrılmasından sonra yapılır. Resim 2.4: Kurum arşivi. Arşivlik malzemenin işlem gördüğü tarihlerdeki ait olduğu kurum, daire ve alt. birimleri, hiyerarşik bütünlük içersinde tespit edilir. Birimlerin kendilerine ait olan evrakı bir. araya getirilir.")

93

-- -- 2.3.3. Devlet (Merkez) Arşivi

Devlet Arşivlerinde de bakanlıklar, bağımsız genel müdürlük, işletme ve kurumlar esas alınarak ve burada da yıl faktörüne sadık kalınmak üzere dokümanlar tasnif edilerek merkezi biçimde saklanır. Ancak önemle belirtmek isteriz ki, Devlet Arşivlerine geçecek arşiv dokümanlarını, bilimsel kriterlere göre sınırlamak gerekir. Aksi halde gereksiz birçok belgenin Devlet Arşivine gelmesi gibi sakıncalı bir uygulamaya yol açılmış olur. Kurum arşivleriyle, Devlet Arşivleri’nde arşivlenen bütün dokümanlar fişlenmelidir. Ayrıca gereken belgeler için isim, konu, tarih üzerine referanslar ve ayrıca kataloglar düzenlenmelidir. --

94

-- --Özel Arşivler Arşiv malzemesi niteliğinde olup da, kamu kurum ve kuruluşları dışında kalan gerçek ve tüzel kişiler elinde bulunan benzeri belgelerin oluşturduğu arşivlerdir. Bunlar gerektiğinde Devlet Arşivleri Genel Müdürlüğü’nün saptayacağı değer üzerinden satın alınabilir. Özel arşivler veya arşiv malzemesi hüviyetindeki belgeler her ne sebep ve suretle olursa olsun, toplu veya ayrı parçalar halinde yurt dışına izinsiz çıkarılmaz. Bu çeşit arşiv malzemesinin yurt dışına çıkarılabilmesi için gerekli izin, gerçek ve tüzel kişilerin üzerine Başbakanlıkça verilir. --

95

-Arşivleme Araçları- -- Arşiv Saklama Kutusu --Compact Raflar

96

Sabit Portatif Arşiv Rafı

Bunlar ucuzluk bakımından tercih edilir. Zemine daha az yük biner. Tavan yüksekliği müsait raf sayısı artabilir. Ayrıca kullanımda hız kazanma gibi avantajı vardır. Arşivlerde sağlamlık bakımından 1mm altı ölçülerde malzeme kullanılmaz. Statik toz boya kullanılır --

97

-- TABLA/RAF 43*93*1mm TABLA/RAF 31*93*1 mm

PROFİL (40*40)250 cm*2 m PROFİL (40*40)250cm*2 m PROFİL (40*40)280 cm*1 m PROFİL (40*40)280cm*1 m

250 cm*2 m PROFİL (40*40)250cm*2 m. PROFİL (40*40)280 cm*1 m PROFİL (40*40)280cm*1 m.")

98

Nakliye ve Servis Arabası

Büyük arşiv depolarında çok yönlü olarak kullanılmaktadır. Arşiv kutu ve dosyalarının taşınmasında kullanılır. Krom kaplama iskeleti ve iki adet plastik taşıma tablası vardır. 100/ 20mm ebadında 2’si sabit 2’si oynar dört adet tekeri vardır. Ağırlık:20kg Taşıma kapasitesi:120kg Ebat: Boy 790*En 480*Yük.850mm

99

-Dosya Dolabı Dosya dolapları, ayarlanabilir raflardan oluşmalı ayrıca raflara askılı dosya asabilme imkânı olmalıdır. Dosya dolapları aynı zamanda her türlü evrak, kağıt, bilgisayar çıkışı, broşür disket vb. dökümanların saklanmasında ideal çözümler sunan, modüler yapıda olmalıdır. Geleneksel arşivleme yöntemlerinde çeşitli dolaplar, raflar ve çekmeceler kullanılır. Bu araçların arasında; dikey çekmeceli dolaplar, açık raflı dolaplar, hareketli dolaplar ve kasalar gibi çeşitli arşivleme araçları vardır. --

100

Klasör Sütunu Standart klasörler için döner klasör sütunu, alışılagelmiş evrak dolapları ve raf sistemleri ile kıyaslandığında büyük yer tasarrufu sağlar. Dosyalar rahatça görülür, kolay erişilir, kullanılan mekanda en iyi şekilde yararlanılır.

101

Evrak İmha makinesi Arşivlerde imha zamanı gelen evrakların başkaları tarafından görülmemesi için çok küçük parçalara ayıran makinelerdir.

102

Arşiv Sistemleri

103

Arşiv Sisteminin Önemi ve Süreci

Arşivlemenin bir sistem çerçevesinde yürütülmesi için, öncelikle arşivleme yeri tespit edilmelidir. Arşiv odalarının atmosfer koşullarının arşivdeki dokümanların korunmasına elverişli olması gerekir. Arşiv yerinin tespit edilmesinden sonra ikinci aşama, arşiv malzemelerini temin etmektir. Arşivlemede kullanılan malzeme, raflar ve çeşitli dolaplar temin edilirken, arşiv dokümanlarını ve diğer tüm arşiv malzemelerini uzun süre bozulmadan koruyacak yeterlilikte olmasına dikkat edilmelidir. Arşivlemede öncelikle hangi belgelerin, diğer bir değişle, hangi dosyaların arşivleneceği kararlaştırılır.

104

-- Tasnif işlemi, varsa ilgili yönetmelik hükümlerine göre, yoksa işletme içinden konu ile ilgili kişilerden oluşan bir komisyonun vereceği karar doğrultusunda yapılır. Büyük kurumlarda evrak ve arşiv yönetimi ile görevli bir kişi bulundurulmalıdır. Söz konusu kişi, belge ve dosyaları sınıflandırır, saklama sürelerini saptar ve aktif dosyalardan arşive yapılacak aktarmaları denetler. Denetimde dosyaların içindeki belgelerin tam olup olmadığı araştırılır.

105

Eğer ödünç alıp, iade edilmeyen belge veya dosya varsa, ilgili yerden

geri alınır. Dosyalar ve içerikleri hakkında bilgi veren indekslerin düzenli olması sağlanır. Arşivde belgeler genel olarak dosyalar içinde saklanır. Arşivlemede, belgelerin dosya içindeki düzeni önemlidir. Bu bakımdan, bölümlere ve alt bölümlere ait belgeler tarih sırasıyla gruplandırılmalıdır. Bu gruplandırmada genellikle işletmenin örgüt şemasındaki genel basamaksal yapısı dikkate alınır. Önce ana bölümler, daha sonra alt bölümlere ait belgeler gruplandırılır. Yıllara göre gruplandırılan belgeler kendi içinde “gün, ay, yıl” itibariyle sıraya konur. Bu işlem önceki tarihten sonraki tarihe doğru yapılır. Eğer üzerinde günü belirlemeyen belgeler varsa, ait oldukları ayın en sonuna topluca konur. Belgeler, dosya içinde yukarıda anlattığımız düzen içinde yer alır.

106

-- Dosyaların yerleştirildiği kutuların üzerine gerekli kodlamayı yapabilmek için, etiket yapıştırılır. Kodlama yaparken, kutu numarası ve dosya numarası ya da kodu yazılır. Dosya numarası bölümünde kutuda bulunan dosyaların ilk ve son numaraları ile işlem tarihleri belirtilir. Eğer kutuda tek bir dosya varsa, yıllar yazılabileceği gibi, kutu içindeki dosya ile ilgili bilgi de verilebilir. Kodlama işlemi bittikten sonra arşive konulan dosyaların tümünün listesi çıkarılır. Bu sistemin bir örneği, arşivden sorumlu memurda bulunur.

107

-- Kurum ve kuruluşlar, arşiv faaliyetlerini bir düzen çerçevesinde yürütürler. Yürütülen bu faaliyetler topluluğuna arşivleme denir. Bir başka tanımla gelecekte tekrar kullanılması düşünülen veya yasal olarak süresi doluncaya kadar saklanması zorunlu olan, belgelerin konulması ve bu süre içinde kendilerinden yararlanma olanağı sağlayan çalışmalara denir. Örgütlerde arşivleme, bildiğimiz geleneksel yöntemlerle yapılabildiği gibi, bilgisayar teknolojisinden yararlanarak geliştirilen ofis otomasyonuna dayalı yöntemlerle de yapılabilmektedir. Bilgisayarların ofis faaliyetlerinin vazgeçilmez araçları olmasından sonra, “Elektronik Arşiv” uygulamaları yaygınlaşmaya başlamıştır.

108

Arşivleme adından da anlaşıldığı gibi, değerli olan dokümanların bozulmadan

korunması amacıyla yapılır. Bu nedenle, elektronik arşivleme yöntemleri kullanıldığı zaman, arşiv dokümanlarını bozmayacak yöntemler kullanılmalıdır. Belgelerin bilgisayar ortamına aktarılırken özellerinin bozulmamasına dikkat edilmelidir. Bu amaçla, evrakın bilgisayar aktarma esnasında belgeye zarar vermeyen soğuk ışık kaynaklı tarayıcılardan yararlanılmalıdır. Bilgisayarın ana belleğine kaydedilmiş olan belgeler daha sonra CD, DVD ve optik disklere aktarılarak, bunların uygun ortamlarda korunması sağlanır.

109

-- Dijital Arşivleme Sistemi

Dosyaların taranarak veya taranmış dosyaların sisteme aktarımı yapılarak bir sistemde kategorize edilmiş, arşiv sisteminizle uyumlu elektronik ortamda dosyanın, indeks, tarih, arşivdeki adres ve imha bilgileriyle birlikte veri tabanı oluşturmamızı, gerektiği anda ilgili konu bilgileriyle anında erişim yapabilmenizi sağlayan daha çok ISO, TSE, CE kalite belgeleri alan veya almak isteyen kurumların tercih ettiği gibi her türlü ölçekte kurum ve kuruluşların kullanabileceği bir arşiv yönetim sistemidir.

110

-- 2.6. Arşiv Araçları ve Saklama Yöntemleri

111

-- Yazışma Evrakı ve Dosyalar

Yazışma evrakı ve dosyalar arşivlemede çok önemli yeri olan arşiv araçlarındandır. Bilindiği gibi arşiv araçlarının da saklanma süresi vardır. Bu belgeler saklanırken de bazı şeylere dikkat etmek gerekir. Mesela yazışma evrakı ve dosyaların küflenmesine yol açan en önemli etken, bunlardaki toplu iğne ve dosya maşalarıdır. İğne, ataç ve maşalar zamanla paslanmakta ve bu pas derece derece kağıtlara yayılarak onların tahrip olmalarına yol açmaktadır. Bu bakımdan ilk beş yılı birim arşivinde geçirip, kurum arşivlerine, ara depolara ve Devlet Arşivlerine kalkacak dokümanların üzerlerindeki iğne, ataç ve dosya maşalarının çıkarılması zorunludur. Bu durumda evrak ve dosyaların dağılmaması için naylon gibi dayanıklı bir sicim ile bağlanması düşünülebilir. Yazışma evrak dosyaları şekil 2.1’de gösterilen biçim ve boyutlardaki kutulara konarak saklanır.

112

-- 2.7. İndeks Tanımı ve Türleri 2.7.1. İndeks Tanımı ve Önemi

Özellikle numaraya göre dosyalama sistemi ve karma dosyalama sisteminin kullanılabilmesi için gerekli olan indeks, belgelerin hangi dosyaya konacağını gösteren yardımcı bir araçtır. Yazı çok uzun ve ayrıntılı ise aynı zamanda “içindekiler” lisesi fazla detaylı değilse indeks hazırlama yararlı olur. İndeks özellikle, yazıdaki belli konuların ya da terimlerin bir araya getirilmesini sağlar. Böylece okuyucu aradığı konu, terim ya da sorunun yazının hangi sayfalarında olduğunu yorulmadan ve zaman kaybetmeden öğrenmek ve bir arada incelemek olanağını bulmuş olur. İndeks Türleri Arşiv araçlarının özellikleri, aranıp bulma kolaylığı sağlanması gibi hususlar göz önüne alınarak bunların kronolojik, alfabetik (şahıs isimlerine göre), numerik, coğrafi bölge, konu tasnifi sistemlerine göre arşivlenmesi gerekir. Otomatik indeksleme: Dokümanın türüne göre, kullanıcı müdahalesi ile indekslemenin yanı sıra, bazı BYS programları otomatik olarak indeksleme yapma imkânı vermektedir. Bir başka tanımlama türü de anahtar kelime tanımlamadır. Eğer BYS'ye aktarılacak dokümanlar için, standart indeks yapısına uymayan, ek bir takım sıralı bilgiler var ise, anahtar kelime tanımlanarak bu kriterleri de, arama çalışmalarını kolaylaştırmak amacıyla eklemek mümkündür. İndeks özellikle, yazıdaki belli konuların ya da terimlerin bir araya getirilmesini sağlar. Böylece okuyucu aradığı konu, terim ya da sorunun yazının hangi sayfalarında olduğunu yorulmadan ve zaman kaybetmeden öğrenmek ve bir arada incelemek olanağını bulmuş olur. İndeks uygulamasına başlamadan önce iki önemli noktaya dikkat edilmelidir.

, numerik, coğrafi bölge, konu tasnifi sistemlerine göre arşivlenmesi gerekir. Otomatik indeksleme: Dokümanın türüne göre, kullanıcı müdahalesi ile. indekslemenin yanı sıra, bazı BYS programları otomatik olarak indeksleme yapma imkânı. vermektedir. Bir başka tanımlama türü de anahtar kelime tanımlamadır. Eğer BYS ye. aktarılacak dokümanlar için, standart indeks yapısına uymayan, ek bir takım sıralı bilgiler. var ise, anahtar kelime tanımlanarak bu kriterleri de, arama çalışmalarını kolaylaştırmak. amacıyla eklemek mümkündür. İndeks özellikle, yazıdaki belli konuların ya da terimlerin bir araya getirilmesini. sağlar. Böylece okuyucu aradığı konu, terim ya da sorunun yazının hangi sayfalarında. olduğunu yorulmadan ve zaman kaybetmeden öğrenmek ve bir arada incelemek olanağını. bulmuş olur. İndeks uygulamasına başlamadan önce iki önemli noktaya dikkat edilmelidir.")

113

-- İndeks çıkartılırken standardizasyon için belirlenecek kurallar.

Evrak ya da bilgiye hangi kelimelerle ulaşılacağı standardize edildikten sonra rutin hale gelmesini engelleyerek, işletim sistemine dönüştürülmesi. O halde indeks aşağıdaki indeks türleri göz önünde bulundurularak hazırlanır. Şahıs İsimlerine Göre İndeksleme Şahıs isimlerine göre yapılan indekslemede, önce şahsın soyadı yazılır ve soy addan sonra virgül konur ve sonra isim yazılır. Eğer şahsın ismi birden fazla isimden oluşuyorsa bu durumda, ya ikisi birden yazılır veya biri kısaltılır, diğeri tam yazılır. İsimler yazılan kurala uygun biçimde, alfabetik olarak sıralanır. Akbayır, Figen Akdemir, Aysel Kaya, Nilgün Eğer soyadları aynı olan şahısların indekslemesi yapılacaksa isimlere göre sıralama yapılır. Doğan, Elif Doğan, Erdem Doğan, Ezgi Doğan, Selda

114

-- 2.7.2.2. Kurum ve Kurululuş Adına Göre İndeksleme

Kuruluşların adı eğer şahısların adlarından oluşuyorsa, kuruluşun adları, şahısların soyadlarına göre indekslenir. Akbayır Figen A.Ş. Anomim Şirketi Duran, Ünzile Doğan Elif Kuruluşun tam adı yazılır. Aktif Arşiv Belge-Bilgi Yönetimi Danışmanlık Organizasyon Ltd. Şti. Yer Adına Göre İndeksleme (Coğrafi Esasa Göre) Yer adları küçükten büyüğe göre düzenlenir. İki adı olan yerlerde resmi ad kullanılır. İkinci ad parantez içine alınır.

Yer adları küçükten büyüğe göre düzenlenir. İki adı olan yerlerde resmi ad kullanılır. İkinci ad parantez içine alınır.")

115

-- 2.7.2.4. Tarihe Göre indeksleme (Kronolojik olarak)

Tarih sırasına göre indeksleme yapılır. Tarihler rakamsal olarak yazılır. Gerekirse belgedeki şekli de kullanılabilir. 1978 1979 1980 Konuya Göre İndeksleme (Kavram Adına Göre) Kavramların herkes tarafından bilinmesine dikkat edilir. Kavramların ayırt edici özellikleri vurgulanır. Bu sistemde konular üçlü bölünmeye tabi tutulur. Bunlar: Ana konular, Alt konular, Tek konular’dır.

Kavramların herkes tarafından bilinmesine dikkat edilir. Kavramların ayırt edici. özellikleri vurgulanır. Bu sistemde konular üçlü bölünmeye tabi tutulur. Bunlar: Ana konular, Alt konular, Tek konular’dır.")

116

Belge Numarasına Göre İndeksleme (Numerik)

Bu sistem indekslemenin 1’den başlayarak gereksinme duyulan numaraya kadar numaralanmasını gösterir. Eğer belge numaraları, belge üretildiği anda verilmiş ve bu şekilde biliniyorsa bunlar da girilir. Muhasebe fişleri bunlara en iyi örnektir. Muhasebe fişleri İç yazışmalarda

117

HUKUKTA DOSYALAMANIN ÖNEMİ

Hukukta dosyalama sistemini hukuk bürolarında hukuk sekreterleri, adliyelerde ise adliye memurları kurmakta ve yönetmektedirler. Bilinmektedir ki, hukuki belgeler, diğer belgelere göre daha fazla önem arz eder. Bir davanın dosyası, bir mahkemenin kararı ya da hukuki değer taşıyan herhangi bir belge istenildiği zaman çabucak bulunabilecek şekilde dosyalanmalıdır. İş hayatında zaman artık çok önemli bir yer tuttuğu için bazı bürokratik engelleri de aşmak gereklidir. Bu da dosyalamanın düzenli ve sistemli bir şekilde yapılmasıyla sağlanır. Bu işlemi yürüten sekreter ya da memurun, mesleğinde uzmanlaşmış olması bu açıdan önemlidir. Hukuki olarak her belgenin bir değeri vardır. Hukuki işlemleri yürüten kurumlar, kendi iş ve işlemlerine göre uygun olan dosyalama sistemini seçmeli ve dosyalamayı sistemli ve düzenli bir şekilde yürütmelidir. Genellikle hukuksal açıdan en doğru dosyalama sistemi türü Konuya Göre Dosyalama Sistemidir ya da Karma Dosyalama Sistemidir. Ancak bu sistemlerin, kurumların işleyişine ve ihtiyacına göre değişebileceği unutulmamalıdır

118

KAYNAKÇA MEB MEGEP DERS MODÜLERİ www.ticaretmeslekliseliler.com

Murat ATALAY Pendik 2009

119

--

Benzer bir sunumlar