Sunuyu indir

1

ANALİTİK BÜTÇE SINIFLANDIRMASI KAMU MALİ YÖNETİMİ PROJESİ KAPSAMINDA YÜRÜTÜLEN ÇALIŞMALAR, MEVCUT KODLAMANIN DAHA ÖNCE DEĞİNİLEN EKSİKLİKLERİNİ ORTAYA KOYMUŞTUR. YENİ BÜTÇE KODLAMASI, DEVLETİN MALİ İSTATİSTİKLERİNİN DAHA DÜZENLİ, DAHA GÜVENİLİR, DAHA TUTARLI, ANALİZE VE ÖLÇMEYE ELVERİŞLİ ŞEKİLDE TUTULMASI AMACIYLA HAZIRLANMIŞTIR.

2

HARCAMA VE BORÇ VERMENİN KODLAMASI * KURUMSAL KODLAMA * FONKSİYONEL KODLAMA * FİNANSMAN TİPİ KODLAMA * EKONOMİK KODLAMA GELİRİN KODLAMASI ANALİTİK BÜTÇE SINIFLANDIRMASININ YAPISI

3

BÜTÇE KODLARININ GENEL GÖRÜNÜMÜ

4

KURUMSAL SINIFLANDIRMA, SİYASİ VE İDARİ SORUMLULUĞUN BELİRLENMESİNİ VE PERFORMANS SORUMLULARININ TESBİTİNİ HEDEFLEMEKTEDİR. AYNI ANAYASAL OTORİTEYE TAHSİS EDİLEN KAYNAKLARIN AYNI KODDA YER ALMASI BENİMSENMİŞ OLUP, BÜTÇE TÜRLERİ İTİBARIYLA GRUPLANDIRMA BUNUN İSTİSNASIDIR. SİYASİ YA DA BÜROKRATİK OLARAK YÖNETİM YETKİSİ KURUMSAL SINIFLANDIRMANIN TEMEL KRİTERİ KABUL EDİLMİŞTİR. KURUMSAL SINIFLANDIRMA

5

DÖRT DÜZEYLİ VE SEKİZ HANELİ BİR KODLAMA BENİMSENMİŞTİR. BİRİNCİ DÜZEY, BAKANLIKLAR İLE ANAYASAL OLARAK EŞDEĞER KURUMLARI VE BÜTÇE TÜRLERİNİ BELİRLEMEKTEDİR. İKİNCİ DÜZEY, BİRİNCİ DÜZEYDE TANIMLANAN YÖNETİCİLERE KARŞI DOĞRUDAN SORUMLU BİRİMLER İLE BÜTÇE TÜRLERİ KAPSAMINDA YER ALAN KURUMLARI İFADE ETMEKTEDİR. ÜÇÜNCÜ DÜZEY KODLAR, ANA HİZMET BİRİMLERİ GİBİ İKİNCİ DÜZEYE BAĞLI BİRİMLERİ KAPSAR. DÖRDÜNCÜ DÜZEY KODLAR, DESTEK VE LOJİSTİK BİRİMLERİ İLE POLİTİKALARI UYGULAYAN BİRİMLERİ TANIMLAR.

6

BİRİNCİ DÜZEY KURUMSAL KODLAR 01 –CUMHURBAŞKANLIĞI 02 –T.B.M.M. 03 -ANAYASA MAHK. 04 -YARGITAY 05 –DANIŞTAY 06 -SAYIŞTAY 07 -BAŞBAKANLIK 08 -ADALET BAKANLIĞI 09 -MİLLİ SAVUNMA BAK. 10 -İÇİŞLERİ BAKANLIĞI 11 -DIŞİŞLERİ BAKANLIĞI 12 -MALİYE BAKANLIĞI 13 -MİLLİ EĞİTİM BAK. 14 -BAYINDIRLIK VE İSKAN BAK 15 -SAĞLIK BAKANLIĞI 16 -ULAŞTIRMA BAKANLIĞI 17 -TARIM VE KÖYİŞLERİ BAK. 18 -ÇALIŞMA VE SOSYAL GÜ.BAK. 19 -SANAYİ VE TİCARET BAK. 20 -ENERJİ VE TABİİ KAYN. BAK. 21 -KÜLTÜR VE TURİZM BAK. 22 -ÇEVRE VE ORMAN BAK. 40-41 ÖZEL BÜTÇELİ KURUMLAR 42-DÜZENLEYİCİ VE DENETLEYİCİ KUR. 43-SOSYAL GÜVENLİK KURUMLARI 44-45 İL ÖZEL İDARELERİ 46-47 BELEDİYELER 48-MAHALLİ İDARE BİRLİKLERİ 97-99 YÜKSEK ÖĞRETİM KUR

7

FONKSİYONEL SINIFLANDIRMA DEVLET FAALİYETİNİN TÜRÜNÜ GÖSTERMEK ÜZERE TASARLANMIŞTIR. DÖRT DÜZEYLİ VE ALTI HANELİ KOD GRUBUNDAN OLUŞMAKTADIR. BİRİNCİ DÜZEY, DEVLET FAALİYETLERİNİ 10 ANA FONKSİYONA AYIRMAKTADIR. ANA FONKSİYONLAR, İKİNCİ DÜZEYDE PROGRAMLARA BÖLÜNMEKTEDİR. ÜÇÜNCÜ DÜZEY KODLAR İSE NİHAİ HİZMETLERİ GÖSTERMEKTEDİR. DÖRDÜNCÜ DÜZEY AÇILARAK MUHTEMEL İHTİYAÇLAR İÇİN BOŞ BIRAKILMIŞTIR. FONKSİYONEL SINIFLANDIRMA

8

FONKSİYONEL SINIFLANDIRMA(BİRİNCİ DÜZEY)

")

9

Genel devlet tanımına giren bütün kurumları kavrayabilmek için ihtiyaç duyulmuştur. Devirli ödenekleri izlemek için geliştirilmiştir. Harcamanın hangi kaynakla finanse edildiğini gösterir. Tek haneli koddan ibarettir. FİNANSMAN TİPİ SINIFLANDIRMA

10

1 -GENEL BÜTÇE 2 -KATMA BÜTÇE 3 -SOSYAL GÜVENLİK KURUMLARI 4 -ÖZERK KURULUŞLAR 5 -DÖNER SERMAYELER 6 -ÖZEL ÖDENEKLER 7 -DIŞ PROJE KREDİLERİ 8 -BÜTÇE DIŞI FONLAR FİNANSMAN TİPİ KODLARI

11

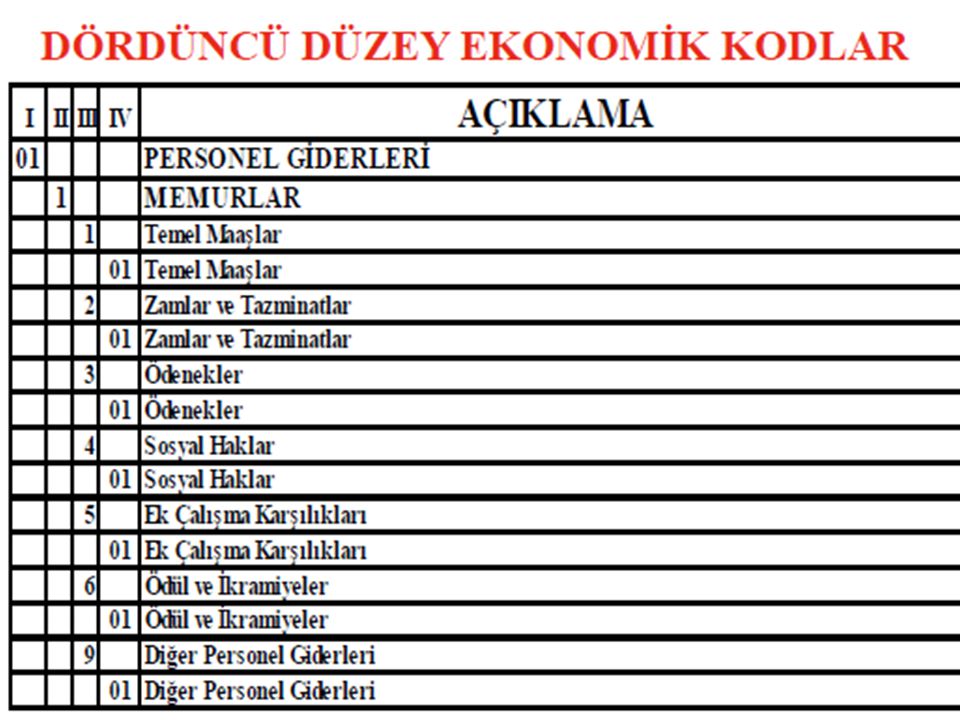

EKONOMİK KODLAR EKONOMİK SINIFLANDIRMA DEVLET FAALİYETLERİNİN, MİLLİ EKONOMİ ÜZERİNDEKİ ETKİLERİNE GÖRE GRUPLANMASIYLA OLUŞTURULMUŞTUR. DEVLET FAALİYETLERİNİN, MİLLİ GELİR VE PİYASA EKONOMİSİ ÜZERİNDEKİ ETKİLERİNİN ÖLÇÜLMESİNİ AMAÇLAR. ALTI HANELİ VE DÖRT DÜZEYLİ KOD GRUBUNDAN OLUŞUR. BÜTÇE POLİTİKALARININ SEÇİCİ BİR ŞEKİLDE UYGULAMASINI SAĞLAR. EKONOMİK SINIFLANDIRMA

17

GELİR SINIFLANDIRMASI(BİRİNCİ DÜZEY) GELİRİN EKONOMİK SINIFLANDIRMASI

GELİRİN EKONOMİK SINIFLANDIRMASI")

18

GELİR SINIFLANDIRMASI(İKİNCİ DÜZEY)

")

19

GELİR SINIFLANDIRMASI(ÜÇÜNCÜ DÜZEY)

")

20

GELİRLERİN SINIFLANDIRMASI (DÖRDÜNCÜ DÜZEY)

")

21

BÜTÇE POLİTİKASININ ESNEKLİĞİNİ VE SEÇİCİLİĞİNİ ARTIRMAK. BÜTÇE HAZIRLIĞINI, UYGULAMASINI UYGULAMA SONUÇLARINI DAHA AYRINTILI VE SİSTEMATİK OLARAK PLANLAMAK İZLEMEK VE DEĞERLENDİRMEK. KAMU KURUMLARININ; YÜRÜTTÜKLERİ HİZMETLERİ, FİNANS KAYNAKLARINI VE MALİYETLERİNİ İZLEMEK ANALİTİK BÜTÇE SINIFLANDIRMASINDAN BEKLENTİLERİMİZ

22

Konsolide Bütçeye Dahil Kurumlarda; 2002 yılında 6 kurumda pilot uygulama yapıldı. 2003 yılında tüm konsolide bütçeli kurumlar bütçelerini hem program bütçeye hem ABS’ye göre hazırladılar. 2003 yılında kurumlarda pilot birimler seçilerek bütçe uygulaması yapıldı. 2004 yılında bütçe kanunu ABS’ye göre hazırlanarak kanunlaştı, uygulama da ABS’ye göre oldu. ABS’nin Uygulama Takvimi-1

23

Özel bütçeli kurumlar ve DDK’larda; 2004 yılında eğitime tabi tutularak 2005 yılı bütçelerini ABS’ye göre hazırladılar. 2005 yılında pilot uygulama yapan bu kurumlar, merkezi yönetim bütçesi kapsamında bütçelerin hazırlamış ve maliye bakanlığınca meclise sunulmuştur. 2006 yılında, sosyal güvenlik kurumlar da bütçelerini yeni sınıflandırmaya göre hazırlamış ve maliye bakanlığına iletmiştir. Bu bütçeler de Merkezi Yönetim Bütçesi ile birlikte, bilgi amacıyla meclise gönderilmiştir. ABS’nin Uygulama Takvimi-2

24

BURAK KAAN CAN2010473017 METEHAN TAYYAR2011466086

(YAPI-REHBER-PİLOT UYGULAMA)>")

>")