Sunuyu indir

1

Sermaye Maliyeti Yard.Doç.Dr.Hayri BARAÇLI Yard.Doç.Dr.Mustafa İme

2

Sermaye Maliyeti Sermaye maliyeti, kullanılan veya kullanılması planlanan her çeşit finansal kaynağın maliyetlerinin ağırlıkları dikkate alınarak ortalamasının hesaplanması suretiyle bulunur. Sermaye maliyetinin bulunmasında, kullanılan ve ya kullanılması planlanan kaynakların ayrı ayrı maliyetlerinin belirlenmesi gerekmektedir. Sermaye maliyeti yatırımlardan sağlanacak minimum verim oranını gösterir.

3

Sermaye Maliyeti İşletmede kullanılan kaynaklar temel de vade açısından ele alındığı için belirlenmesi gereken sermayenin maliyetini; Kısa vadeli kaynakların sermaye maliyeti Orta vadeli kaynakların sermaye maliyeti Uzun vadeli kaynakların sermaye maliyeti Yabancı kaynakların sermaye maliyeti Öz kaynakların sermaye maliyeti şeklinde ayırmak mümkün.

4

KISA VADELİ KAYNAKLARIN SERMAYE MALİYETİ

Kısa vadeli borcun maliyeti, açıkça bir faiz taşıyorsa, söz konusu faiz oranıdır. Ödenecek vergi ve ücretler gibi çok kısa vadeli olan ve açıkça faiz taşımayan kısa vadeli borçlar olduğu gibi, hemen ödenmediğinde bir faiz ödemesi gerektiren veya gerektirmeyen diğer kısa vadeli borçlarda vardır. Ticari kredi kullanımının da bir maliyeti vardır. Genellikle kredili mal alışlar, peşin alışlara göre daha pahalı olmaktadır.Örneğin, satıcı işletme alıcı işletmeye ticari borcunun 30 günde ödemesi durumunda %3 iskonto yapacağını ifade ederse alıcı işletme borcunu ödediğinde %3 ten yararlanacaktır.

5

Orta Vadeli Kaynakların Sermaye Maliyeti

Orta vadeli finansman sağlama genellikle borçlanma yoluyla gerçekleşmektedir. Orta vadeli borçlanmanın maliyeti ise orta vadeli borçların cari faiz haddidir. Kısa vadeli ve orta vadeli borcun maliyeti hesaplanırken vergi faktörü dikkate alınmalıdır. Faiz ödemelerin vergi mevzuatında gider, kaydedilebildiğinden borcun maliyet hesabı vergi dikkate alınarak yapılmalıdır. O zaman faizin vergi payı düşürülmüş olur. Böylece dış kaynaklar içi ödenen faizler vergi oranı kadar azalmaktadır. Örneğin; orta vadeli bir banka kredisinin faiz oranı %12, kurumlar vergisi % 20 ise borcun maliyeti; (0,12)x(1-0,20)= 0,096’ %9,6 dır.

x(1-0,20)= 0,096’ %9,6 dır.")

6

Uzun Vadeli Kaynakların Sermaye Maliyeti

İşletmeler uzun vadeli finansman ihtiyaçlarını öz kaynaklardan sağlayabilecekleri gibi, dış (yabancı) kaynaklardan borçlanarak da sağlayabilirler. Borç alınan fonların maliyeti öz kaynak fonlarının maliyetine oranla hayli açık ve seçiktir. Çünkü işletme borçlandığında belli bir faiz ödemeyi taahhüt ettiğinden borç alınan fonların maliyeti doğrudan doğruya bu fonları kullanmak için katlanılan ödemelerdir.

kaynaklardan borçlanarak da sağlayabilirler. Borç alınan fonların maliyeti öz kaynak fonlarının maliyetine oranla hayli açık ve seçiktir. Çünkü işletme borçlandığında belli bir faiz ödemeyi taahhüt ettiğinden borç alınan fonların maliyeti doğrudan doğruya bu fonları kullanmak için katlanılan ödemelerdir.")

7

Uzun Vadeli Dış Kaynakların Sermaye Maliyeti

Uzun vadeli yabancı kaynak sağlama genellikle tahvil ihraç edilerek yapıldığından borcun maliyeti her zaman nominal faiz oranı değildir. Çünkü tahvil piyasada bazen nominal değerinden yüksek veya düşük fiyatla satılabildiğinden tahvilin gerçek maliyeti değişebilmektedir. Bununla birlikte Dış kaynak kullanırken vergi faktörünü dikkate alınmalıdır.

8

Örnek: Tahvil Maliyeti

A şirketi TL nominal değerli 5 yıl vadeli tahvili % 12 faizli olarak satışa sunduğunda tahvil başına 980 TL nakit girişi sağlamıştır. Tahvilin maliyetini hesaplayınız. K=120+( /5)/( )/2=( ) Tahvilden TL elde edilirse sermaye maliyeti ne olur acaba?

/( )/2=( ) Tahvilden TL elde edilirse sermaye maliyeti ne olur acaba")

9

Öz Kaynakların Maliyeti

Özkaynak maliyeti, özkaynağı oluşturan adi hisse senedi, imtiyazlı hisse senedi dağıtılmayan karların maliyetinin ağırlıklı ortalamalarının alınması suretiyle saptanır.

10

Adi Hisse Senedinin Maliyeti

Adi hisse senedi karşılığında sağlanan fonların maliyeti ilk bakışta hisse senedi çıkarma maliyeti olarak düşünülebilir. Ancak yatırımcılar yada tasarruf sahipleri fonlarını işletmeye yatırırken, belli bir verim elde etmeyi beklemektedirler. Bu verim işletmenin dağıtacağı kar payları ile ilişkilidir. Bir hisse senedinin değeri, gelecekte sağlayacağı kar paylarının şimdiki değerine eşittir. Dolayısıyla Adi hisse senetleri ile sağlanacak fonların maliyeti, hissedarların gelecek yıllarda elde etmeyi bekledikleri kar payları ile hisse senedinin bugünkü satış fiyatına bağlıdır.

11

Adi Hisse Senedinin Maliyeti

Büyüme Söz Konusu Değilse: Büyüme Söz Konusu İse: 1 2

12

İhraç Gideri ve Sermaye Maliyeti

Piyasaya sürülen TL’lik adi hisse senedi karşılığında işletme 100 TL ihraç gideri yapmıştır. İşletmenin 400 TL kar payı dağıtması söz konusu olursa sermaye maliyeti şu şekilde hesaplanır. Görüldüğü gibi ihraç maliyeti sermaye maliyetini artıran bir unsurdur.

13

Örnek: Mustafa Nail A.Ş.’nin hisse senetlerinin piyasa fiyatı 4 TL ‘dir. Şirketin bugün için dağıtacağı kar paylarının 1,25 TL ve kardaki büyümenin oranının yıllık olarak %15 artacağı varsayılırsa hisse senetlerini maliyeti ne olacaktır.

14

İmtiyazlı Hisse Senedinin Maliyeti

Anonim şirketler, şirket ana sözleşmesi ile bazı hisse senetlerine kar payı almada, tasfiye halinde vb konularda öncelik tanıyabilirler. İmtiyazlı hisse senedi sahipleri adi hisse senedi sahiplerine göre işletmenin gelirleri üzerinde birinci derecede hak sahibi olduklarından daha üstün durumdadırlar.

15

İmtiyazlı Hisse Senedinin Maliyeti

İşletme nominal değerli imtiyazlı hisse senetlerine %65 karpayı ödemeyi vaat etmişse ve hisse senetlerinden net 985 TL nakit giriş sağlamışsa imtiyazlı hisse senedinin maliyeti

16

Dağıtılmayan Karların Maliyeti

İşletmeler dönem sonunda elde etmiş oldukları karlarını dağıtmayarak işletmede bırakabilirler. Karın işletmede bırakılması otofinansman olarak tanımlanmaktadır. Otofinansman yoluyla kaynak sağlanması maliyet açısından borçlanma yoluyla kaynak sağlanmasından çok farklı değildir. İşletme burada yabancı kaynaklara başvurmamış ve dolayısıyla faiz giderine katlanmamış olmakla birlikte, dağıtılmamış karların da bir alternatif maliyeti bulunmaktadır.

17

Dağıtılmayan Karların Maliyeti

Burada dağıtılmayan karların maliyeti, hissedarlar karlarını çektiklerinde başka yatırım araçlarına yatırmakla elde edecekleri kar miktarına eşit olacaktır. Çünkü hissedarlar karlarının alın konulması ile işletmeden daha fazla karpayı almayı bekleteceklerdir. Bu karpayı da en az alternatif yatırımlardan kazanacakları kadar olacaktır.

18

Örnek: Dağıtılmayan Karların Maliyeti

Bir anonim şirketin hisse başına 600 TL kar sağlayacağı tahmin edilmektedir. Hisse senedinin piyasa fiyatı TL’dir. Dağıtılmayan karların maliyetini bulunuz.

19

Ağırlıklı Ortalama Sermaye Maliyeti

İşletmenin kullanmış olduğu kaynakların ortalama maliyetini hesaplamak için her bir kaynağın maliyetinin hesaplanmasının yanı sıra finansal yapı içerisindeki kullanım oranlarına da ihtiyaç bulunmaktadır. Kısaca, Ortalama sermaye maliyeti, her bir kaynağın toplam kaynaklara oranı ile kendi maliyetlerinin çarpımlarının toplamına eşittir. Formülü:

20

A İşletmesinin Bilançosu

Tetik İşletmesinin X Tarihli Varlıklar Açılış Bilançosu Kaynaklar I.Dönen Varlıklar Kasa Bankalar 250 4.900 III. Kısa Vadeli Yabancı Kaynaklar IV. Uzun Vadeli Yabancı Kaynaklar -Tahvil 3.000 II.Duran Varlıklar Demirbaş Binalar 290 4.560 V.Özkaynaklar Sermaye 7.000 Varlıklar Toplamı 10.000 Kaynaklar Toplamı

21

Örnek: Tahvilin Maliyeti:0,37 Tahvilin Ağırlığı: 3.000/10.000=0,30

Özkaynak Maliyeti: 0,51 Özkaynakların Ağırlığı: 7.000/10.000=0,70

22

Kar Planlaması ve Kontrol

Bölüm 2.

23

Kar Planlaması Finansal yönetici kar planlaması ve kontrolünde şu araçları kullanabilir. Başabaş Analizi Faaliyet Kaldıracı Finansal Kaldıraç Bu teknikler değişik üretim düzeylerinde işletmelerin beklenen karlarının saptanmasında kullanılır.

24

Doğrusal Başabaş Analizi…

Başabaş analizi değişik üretim düzeylerinde beklenen gelirleri, giderleri ve karları arasındaki ilişkiyi ortaya koymaktadır. Başabaş analizi, toplam gelirlerin toplam maliyet ve giderleri tamamen karşılamaya başladığı satış hacmiyle ilgili bilgi sağlar. Temel olarak değişmez giderler, değişken giderler,satışlar ve kar arasındaki ilişkilerin incelenmesinde kullanılan bir analiz tekniğidir. İşletmenin giderlerinin tamamının değişken giderlerden oluşması durumunda kara geçiş noktasının saptanması gerekmez.

25

BBN Analizinin Sağladığı Yararlar

İşletmelerin faaliyetlerini zarardan koruyacak en düşük hizmet sunumu ve üretim miktarının bulunması Yeni yapılacak yatırımlarda en düşük kapasite kullanım oranının bulnması, Çeşitli hizmet ve üretim miktarındaki işletme sermaye gereksinimini ve birim maliyetlerinin saptanması, Planlanan başabaş noktası ile gerçekleşen başabaş noktasının karşılaştırılmaları yapılarak uygulanan yönetim politikalarının değerlendirilmesi, Hizmet ve üretim, yatırım , satış fiyatı, politikaları ile ilgili kararlara yardımcı olmak,

26

BBN Analizinin Sağladığı Yararlar

Satış fiyatındaki , maliyet giderlerinde ve talep değişmelerinin kara geçiş noktasına ve toplam kara etkisinin bulunması, En karlı ürün türlerinin seçilmesi, karlı üretim birleşimlerinin oluşturulması, En düşük satış fiyatının belirlenmesi, Kar hedeflerine ulaşmak için gerekli olan iş hacminin saptanması, İşletmenin üretim hacmini artırması durumunda bu karşılayacak olan satış hacminin belirlenebilmesi Yeni yapılacak yatırımlarda risk derecesini ve emniyet marjını göz önünde bulundurarak en düşük üretim kapasitesinin belirlenmesinde kullanılan analiz tekniğidir.

27

Doğrusal BBN Analizinin Dayandığı Temel Varsayımlar

Toplam maliyet giderleri,değişmez maliyet giderleri ve değişken maliyet giderleri olarak iki grupta toplanmaktadır, Değişken maliyet giderleri, sunulan hizmet ve üretim miktarına bağlı olarak aynı oranda değişmekte, birim başına sabit kalmaktadır, Birim satış fiyatı değişmemektedir, Tek tip mal ya da hizmet üretilmekte, birden fazla tip üretim varsa üretim bileşimi değişmemektedir, İşletmenin izlediği üretim ve fiyat politikalarında önemli değişiklikler yoktur, Maddi duran varlıklar çeşitli üretim hacminde aynı kalmaktadır, Üretim girdilerinden sağlanan verimlilik sabit olmaktadır, Genel fiyat düzeyi kararlıdır, Satışlar ile stoklar arasında tam bir zaman uyumu mevcuttur.

28

BBN Analizinin Unsurları

SABİT (DEĞİŞMEZ) GİDERLER: Kısa sürede etkinlik hacmindeki değişmelere karşın değişmeden kalan ve katlanılmak zorunda olunan giderlerdir. Bu giderler üretim faaliyetleri için yapılmalarına rağmen üretim düzeyine bağlı olmaksızın yapılan giderlerdir. Üretim olsa da olmasa da, üretimin miktarı artsa da; azalsa da değişme olmadan hep aynı kalan maliyetlerdir. Faiz giderleri, amortismanlar, sigorta ve vergiler ile yönetici maaşları sabit giderlere örnek verilebilir.

GİDERLER: Kısa sürede etkinlik hacmindeki değişmelere karşın değişmeden kalan ve katlanılmak zorunda olunan giderlerdir. Bu giderler üretim faaliyetleri için yapılmalarına rağmen üretim düzeyine bağlı olmaksızın yapılan giderlerdir. Üretim olsa da olmasa da, üretimin miktarı artsa da; azalsa da değişme olmadan hep aynı kalan maliyetlerdir. Faiz giderleri, amortismanlar, sigorta ve vergiler ile yönetici maaşları sabit giderlere örnek verilebilir.")

29

BBN Analizinin Unsurları

DEĞİŞKEN GİDERLER: İşletmenin üretimi miktarına bağlı olarak değişen giderlerdir. Bu tür giderle, işletmenin üretim ve satış düzeyi artıkça artar, düştükçe azalmaktadır. En önemli değişken gider kalemleri; hammadde, direkt işçilikler, işletme malzemesi, ve yardımcı madde gibi materyalleridir. İşletmelerdeki değişken giderler ; üretim miktarı arttıkça genel olarak doğrusal biçimde artarken ve birim mamul başına değişmezken, birim başına değişken maliyetler aynı doğrusal değişim özelliğini göstermemektedir.

30

BBN Analizinin Unsurları

TOPLAM GİDERLER: İşletmenin değişmez ve değişken giderlerinin toplamıdır. SATIŞ HASILATI: İşletmenin satış birimiyle birim satış fiyatıyla çarpılması sonucunda bulunan hasılattır. ÜRETİM HACMİ: İşletmenin faaliyet düzeyini belirten miktar ve tutardır. KATKI PAYI: Birim satış fiyatıyla birim değişken gider arasındaki farktır. KATKI PAYI ORANI: Katkı payı tutarının satış tutarına oranıdır.

31

Gelirler Giderler R M’’ m’’ kar B’’ n’ N’ m D C B.B.N. N n m’ M’ zarar

Toplam gelirler M’’ m’’ kar B’’ Toplam giderler n’ N’ m D C Değişken giderler B.B.N. N n m’ M’ zarar B’ Sabit giderler B x’ x x’’ Üretim miktarı

32

Grafik Yöntemi İle Başabaş Analizi

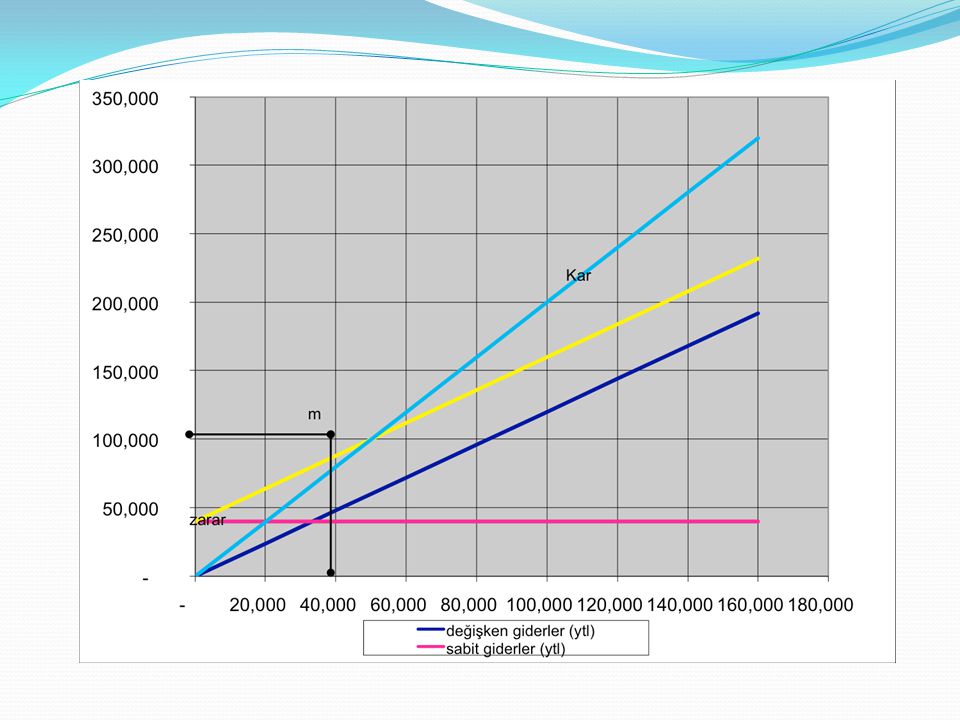

Satış Miktarı (Br) Değişken Giderler (1.2TL) Sabit Giderler (TL) Toplam Giderler (TL) Satış Tutarları (2 TL) Kar (zarar) YTL - 40.000 ,00 TL 20.000 24.000 64.000 ,00 TL 48.000 88.000 80.000 ,00 TL 60.000 72.000 8.000,00 TL 96.000 24.000,00 TL 40.000,00 TL 56.000,00 TL 72.000,00 TL 88.000,00 TL

Değişken. Giderler. (1.2TL) Sabit Giderler (TL) Toplam Giderler (TL) Satış Tutarları (2 TL) Kar (zarar) YTL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL.")

34

Başabaş Noktasının Formülleri

Sabit Giderler BBN = Miktar Birim Satış Fiyatı – Birim Değişken Gider Sabit Gider BBN = Miktar Katkı Payı Sabit Gider BBN = Tutar 1- (Birim Değişken Gider/ Birim Satış Fiyatı) Sabit Gider BBN = Tutar Katkı Payı Oranı

Sabit Gider. BBN. = Tutar. Katkı Payı Oranı.")

35

Formül Yoluyla Başabaş Analizi

36

İstenen Karı Karşılayan Başabaş Noktası

Gelirler Giderler Toplam satış gelirleri R D’ M’ m’ D B’ Toplam giderler N’ n m M B X X’ Üretim miktarı

37

İstenen Karı Karşılayan Başabaş Noktası (Formül İle Gösterim)

Sabit giderler + istenen kar tutarı İstenen karı sağlayan üretim miktarı = Birim satış fiyatı – birim değişken gideri Sabit giderler + istenen kar tutarı İstenen karı sağlayan satış tutarı = 1 - (değişken giderler/ sabit gelirler)

")

38

İstenen Karı Karşılayan Başabaş Noktası (Formül İle Gösterim)

İstenen karı sağlayan üretim miktarı = = 2 – 1,2 İstenen karı sağlayan satış tutarı = = 1 - (1,2/ 2)

")

39

Faaliyet (Çalışma) Kaldıracı

Faaliyet kaldıracı analizi, işletmenin sabit giderleriyle ilgili bir analizdir. Faaliyet kaldıracı işletmedeki sabit ve değişken giderlerin kar üzerindeki etkilerini belirlemektedir. Yüksek sabit giderler, işletmenin daha fazla sermaye kullanması ve dolayısıyla işçiliğin az olması yüzünden daha az değişken giderler ile faaliyet göstermesi sonucunu ortaya çıkartır. Daha az değişken gider kullanan işletmeler sermaye yoğun işletmeler olarak ifade edilirken; daha fazla değişken gider kullanan işletmeler emek yoğun işletmeler olarak ifade edilir. Değişken giderlere oranla daha fazla sabit giderlere sahip olan işletmede, satışların artması veya azalması karda yukarıya ve aşağıya doğru daha yüksek oranda değişmelere sebep olmaktadır. Faaliyet kaldıracı, kısa süreli analiz tekniği olarak en belirgin şekilde sabit giderleri yüksek olan faaliyet kollarında, örneğin hava yollarında, demiryollarında, kara yolu taşımacılık filolarında vb. kullanılır. !

41

Satış Fiyatı:2TL, Sabit Giderleri:20.000 Değişken Giderleri:1,5 TL

SATIŞ MİKTARI (BR) DEĞİŞKEN GİDERLER (YTL) SABİT GİDERLER (YTL) TOPLAM GİDERLER (YTL) SATIŞ TUTARLARI (YTL) KAR (Zarar) Ytl - 20.000 ,00 TL 30.000 50.000 40.000 ,00 TL 60.000 80.000 - TL 90.000 10.000,00 TL 20.000,00 TL 30.000,00 TL 40.000,00 TL

DEĞİŞKEN GİDERLER (YTL) SABİT GİDERLER (YTL) TOPLAM GİDERLER (YTL) SATIŞ TUTARLARI (YTL) KAR (Zarar) Ytl ,00 TL ,00 TL TL ,00 TL ,00 TL ,00 TL ,00 TL.")

43

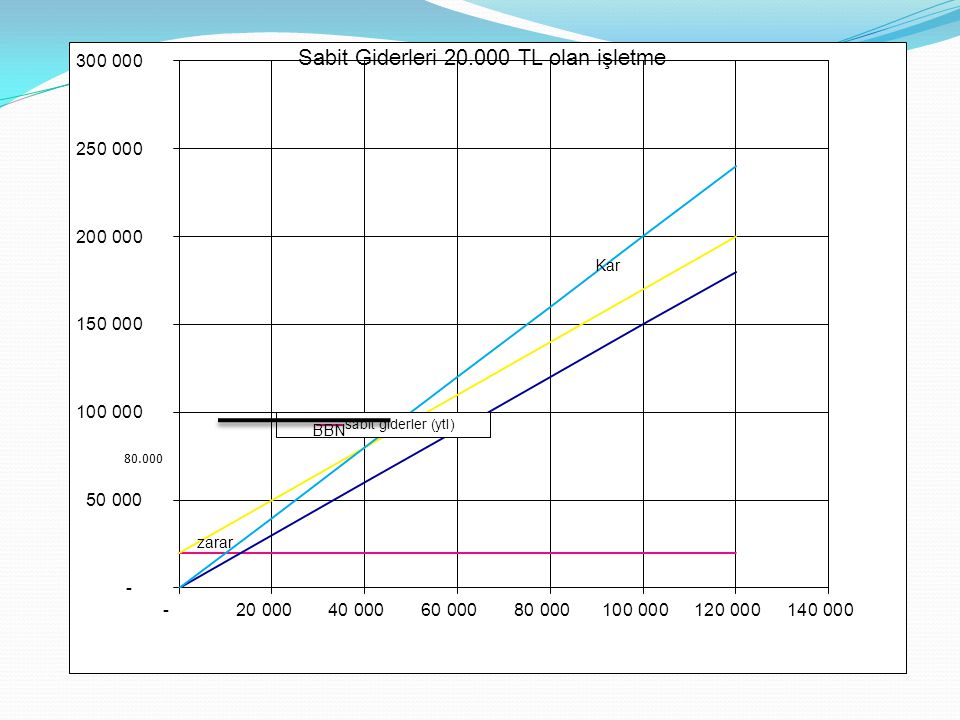

Satış Fiyatı:2TL, Sabit Giderleri:40.000 Değişken Giderleri:1,2 TL

SATIŞ MİKTARI (BR) DEĞİŞKEN GİDERLER (YTL) SABİT GİDERLER (YTL) TOPLAM GİDERLER (YTL) SATIŞ TUTARLARI (YTL) KAR (ZARAR) YTL - 40.000 ,00 TL 20.000 24.000 64.000 ,00 TL 48.000 88.000 80.000 ,00 TL 60.000 72.000 8.000,00 TL 96.000 24.000,00 TL 40.000,00 TL 56.000,00 TL

DEĞİŞKEN GİDERLER (YTL) SABİT GİDERLER (YTL) TOPLAM GİDERLER (YTL) SATIŞ TUTARLARI (YTL) KAR (ZARAR) YTL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL ,00 TL.")

45

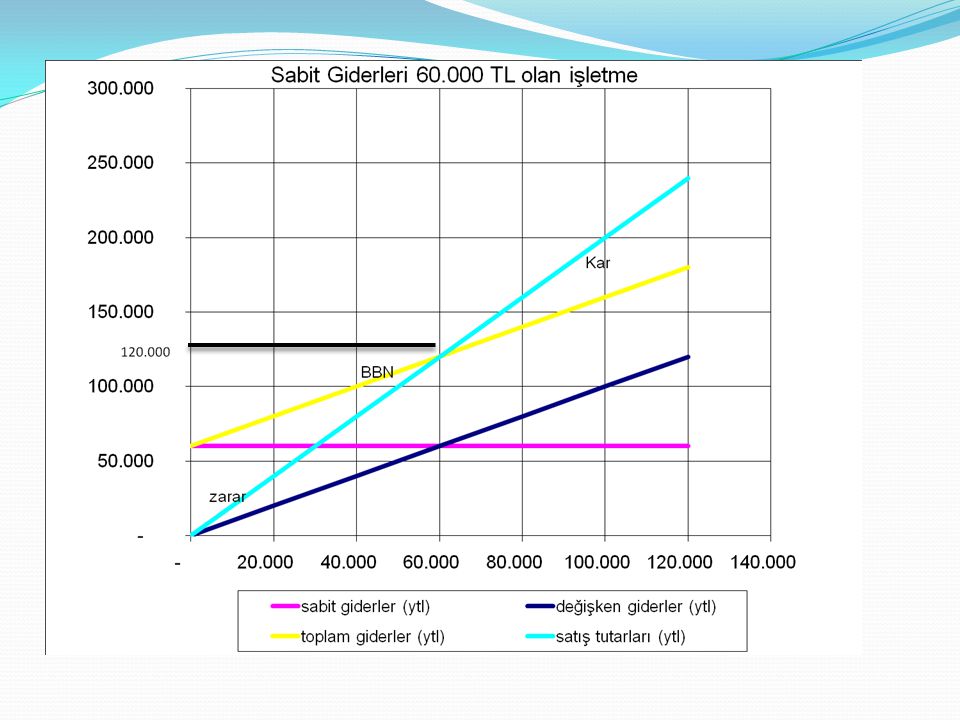

Satış Fiyatı:2TL, Sabit Giderleri:60.000 Değişken Giderleri:1 TL

SATIŞ MİKTARI (BR) DEĞİŞKEN GİDERLER (YTL) SABİT GİDERLER (YTL) TOPLAM GİDERLER (YTL) SATIŞ TUTARLARI (YTL) KAR (ZARAR) YTL - 60.000 ,00 TL 20.000 80.000 40.000 ,00 TL ,00 TL - TL 20.000,00 TL 40.000,00 TL 60.000,00 TL

DEĞİŞKEN GİDERLER (YTL) SABİT GİDERLER (YTL) TOPLAM GİDERLER (YTL) SATIŞ TUTARLARI (YTL) KAR (ZARAR) YTL ,00 TL ,00 TL ,00 TL TL ,00 TL ,00 TL ,00 TL.")

46

Faaliyet Kaldıracının Formül Yardımıyla Çözümü

47

Tablo ile Faaliyet Kaldıracının Gösterilmesi

A işletmesi B işletmesi C işletmesi birimde net faaliyet karı 20.000 24.000 birimde net faaliyet karı 30.000 40.000 Net faaliyet karındaki % değişim %50 %67 %100 Satış miktarındaki % değişim %25 Faaliyet Kaldıracı 2,0 2,7 4,0

48

Faaliyet Kaldıraç Derecesi

49

C firmasının Sonuçları…

Faaliyet kaldıraç derecesinin 1 den farklı çıkması işletmenin sabit giderlerinin olduğunu göstermektedir. İşletmenin satışlarındaki %10 luk bir artış net faaliyet karının %40 artacağı anlamına gelmektedir. İşletmenin satışlarındaki % 10’luk bir azalış net faaliyet karının %40 azalacağı anlamına gelmektedir. İşletmenin satış tahminindeki %1’lik bir yanılma net faaliyet karında %4’lük bir sapmaya yol acacaktır.

50

Faaliyet Kaldıraç ve İşletme Riski

Faaliyet kaldıracı, satışlardaki yüzde değişimin kardaki yüzde değişme ile karşılaştırılması sonucunda elde edilir. Bir işletmede karlar, satışlarındaki artıştan daha hızlı artıyorsa bu işletmeler için riskler ve çalışma kaldıraç derecesi yüksek denilebilir. Satışların değişken olması işletme için bir risk unsurudur. Böyle bir işletmenin sabit giderlerinin yüksek olması satışların yüksek olduğu dönemde yüksek oranda kar elde etmelerine neden olurken; satışlarının düşük olduğu dönemlerde sabit gider yükü altında ezileceklerinden dolayı zararlarının yüksek olmasına neden olmaktadır. Faaliyet kaldıracının yüksek olduğu işletmeler bu açıdan riski yüksek işletmelerdir.

51

HEP BAŞABAŞIN ÜSTÜNDE YAŞAYIN…

MALİYETİ>")

>")