Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

HAZIRLAYAN :ADEM SARAÇ

2

Üretim Birimi Yaygın-Örgün Eğitim Kurumları Yönetim Birimi Eğitim sisteminde yönetim birimleri ile genel yönetim ilkeleri arasında farklar vardır.

3

Eğitim hizmetlerinin genel olarak 2 tür girdisi vardır. İnsan Kaynakları *Öğretmenler *Eğitim Yöneticisi *Eğitim Uzmanı *Denetçiler *Eğitimci olmayan personel Fiziksel Kaynaklar *Okul *Derslikler *Çok amaçlı salonlar *Uygulama ve oyun bahçeleri

4

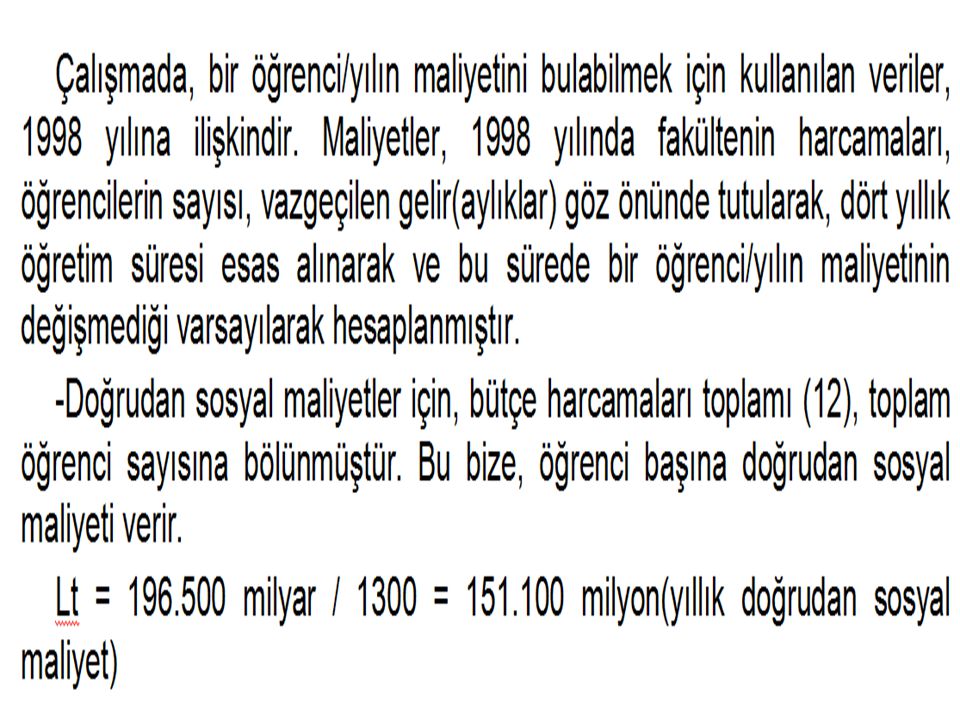

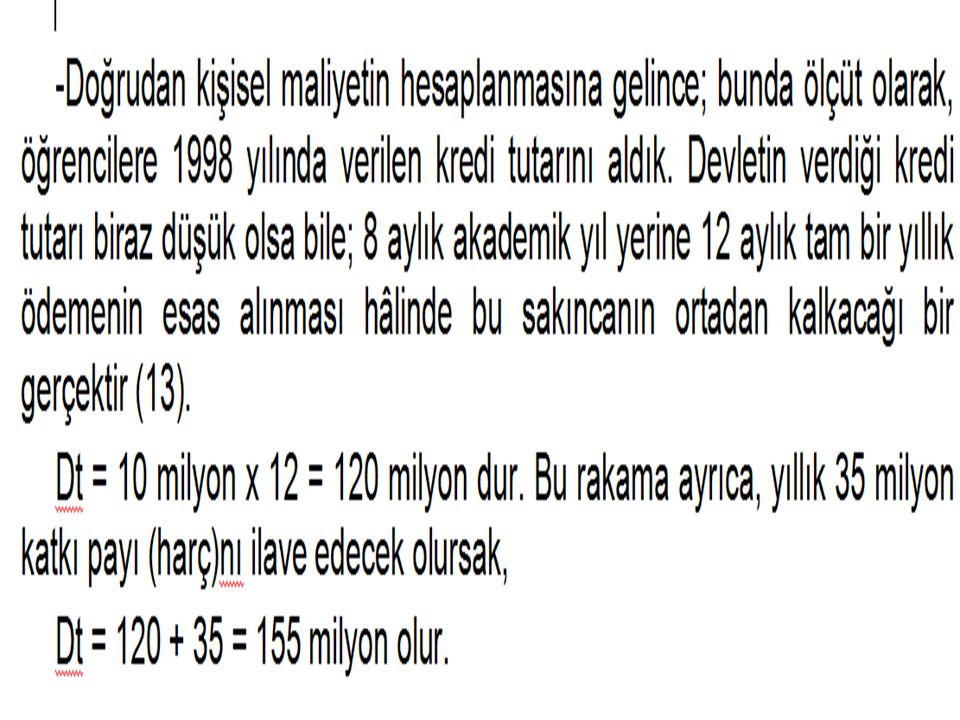

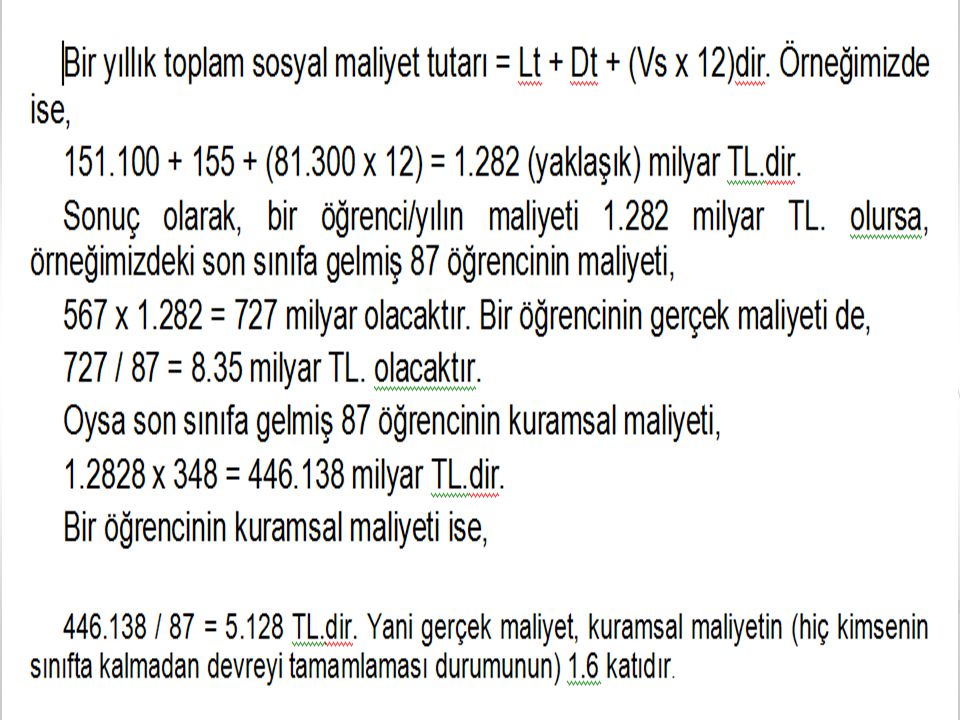

EĞİTİM MALİYETİ Devletin bütçesinden ayırdığı kaynak,mal- hizmet alımı.Bunun Yanı sıra özel kişi ve kuruluşların Yaptığı yatırımlar. Bireyin eğitimi için yapılan, dolaylı,dolaysız,bireysel, Toplumsal harcamalar; Vazgeçme(fırsat)maliyeti, gelir kaybı toplamı ile bireyin eğitimden sağlayacağı toplam kazançları ve üretime yapacağı katkının karşılaştırmalı verimliliğini tahmin etmek için uygulanan ekonomik çözümlemelerdir.

maliyeti, gelir kaybı toplamı ile bireyin eğitimden sağlayacağı toplam kazançları ve üretime yapacağı katkının karşılaştırmalı verimliliğini tahmin etmek için uygulanan ekonomik çözümlemelerdir..")

5

1- GERÇEK MALİYET *İnsan Kaynakları *Fiziksel Kaynaklar *Personelin ve Öğrencinin Zamanı toplamıyla elde edilir.

6

* İnsan kaynaklarının ücreti ile fiziksel kaynakların piyasa fiyatlarına bakılarak para cinsinden ortak bir ölçüye dönüştürülmesiyle parasal maliyet hesaplanır. * İnsan kaynaklarının ücreti ile fiziksel kaynakların piyasa fiyatlarına bakılarak para cinsinden ortak bir ölçüye dönüştürülmesiyle parasal maliyet hesaplanır.

7

Öğrenim Maliyeti *Harçlar *Kitap- Kırtasiye *Okul *Giysi *Bağışlar Öğrencinin okula gitmesi nedeniyle ücretli bir işte çalışamamasından doğan,gelirde düşüş. Yeme-içme, barınma ve ulaşım harcamaları. Vazgeçme (Fırsat) Maliyeti Yaşam Maliyeti

Maliyeti Yaşam Maliyeti.")

8

EĞİTİMDE VAZGEÇME MALİYETİ Bir şeyi elde etmek için vazgeçilen en iyi alternatife vazgeçme maliyeti denir. Bir şeyi elde etmek için vazgeçilen en iyi alternatife vazgeçme maliyeti denir. Bir ekonomide veya toplumsal faaliyet içinde öteki mal ve ekonomik faaliyetlerden vazgeçilmekle yapılan fedakarlık olarak tanımlanmaktadır. Bir ekonomide veya toplumsal faaliyet içinde öteki mal ve ekonomik faaliyetlerden vazgeçilmekle yapılan fedakarlık olarak tanımlanmaktadır. Mal üretimi kıtlıkla mücadele olup insanların çok sayıda gereksinmelerini sınırlı olanaklarla karşılamak zorunlu olduğundan vazgeçme maliyetinin ekonomide önemli bir yeri vardır. Mal üretimi kıtlıkla mücadele olup insanların çok sayıda gereksinmelerini sınırlı olanaklarla karşılamak zorunlu olduğundan vazgeçme maliyetinin ekonomide önemli bir yeri vardır.

9

4-KAMUSAL MALİYET *Eğitim ve yetiştirme hizmetinin sunumu için devletin yüklendiği harcamalardır.

19

Ortaöğretim kurumlarında 3.378,96 TL (8 ay çalışacağı düşünülerek hesaplanmıştır) Yükseköğretim kurumlarında 5.958,36TL(12 ay çalışacağı düşünülerek hesaplanmıştır) 16 yaşından küçükler için asgari ücret(temmuz 2009):422,37TL 16 yaşından büyükler için asgari ücret(temmuz 2009):496,36TL Kaynak:DPT,1989,s.61

Yükseköğretim kurumlarında 5.958,36TL(12 ay çalışacağı düşünülerek hesaplanmıştır) 16 yaşından küçükler için asgari ücret(temmuz 2009):422,37TL 16 yaşından büyükler için asgari ücret(temmuz 2009):496,36TL Kaynak:DPT,1989,s.61")

20

5-TOPLUMSAL MALİYET *Bireysel maliyet ve kamusal maliyetin toplamı “Toplumsal Maliyet”i verir.

21

EĞİTİMİN TOPLUMSAL MALİYETİ Eğitimin toplumsal maliyeti hesaplanırken, düzenli bir şekilde okula giden ve ders ya da sınıfını geçen öğrencilere sağlanan eğitimden fiilen yararlanan öğrenci sayısı esas alınır. Eğitimin toplumsal maliyeti hesaplanırken, düzenli bir şekilde okula giden ve ders ya da sınıfını geçen öğrencilere sağlanan eğitimden fiilen yararlanan öğrenci sayısı esas alınır. Maliyeti etkileyen başlıca unsurlar: Maliyeti etkileyen başlıca unsurlar: --Devamsızlık --Devamsızlık --Kayıplardır. --Kayıplardır.

22

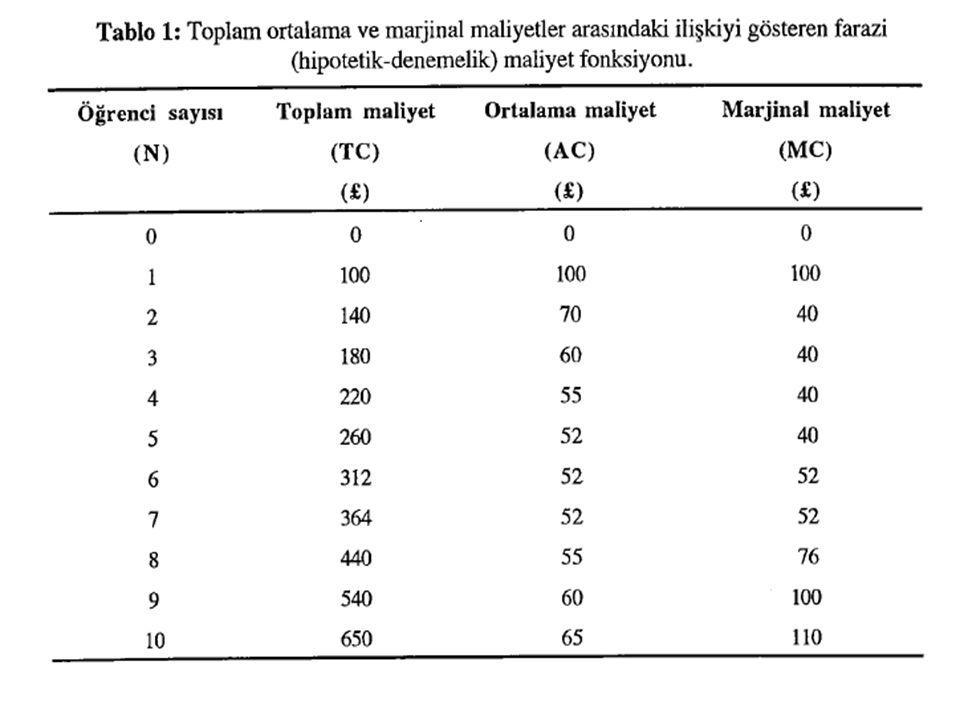

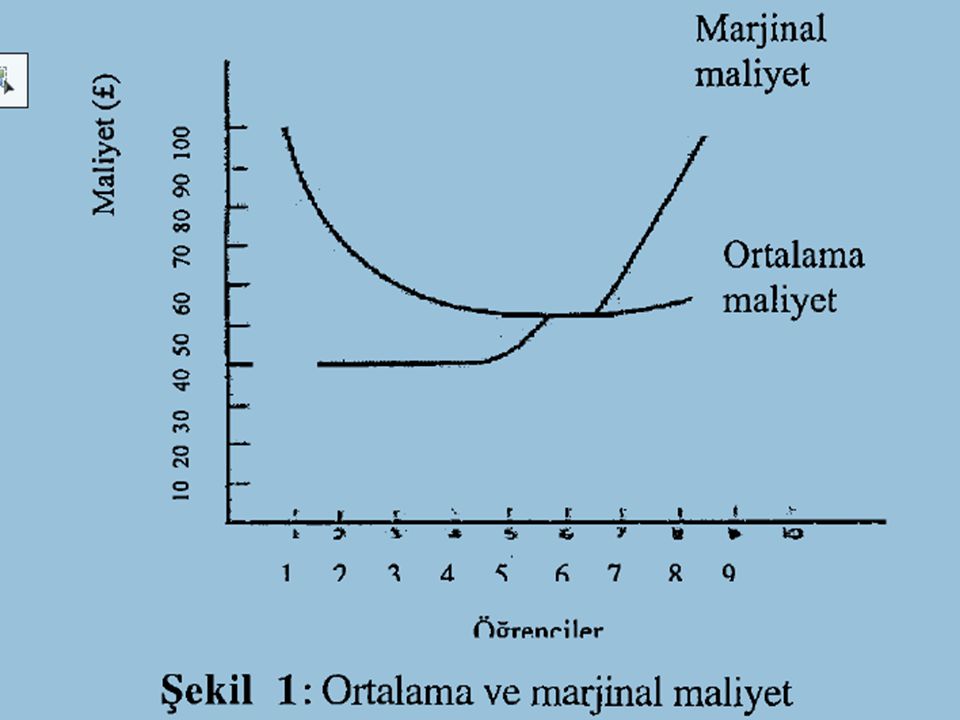

TOPLAM, ORTALAMA, MARJİNAL MALİYET 1) TOPLAM MALİYET: 1) TOPLAM MALİYET: Üretimde kullanılan tüm kaynakların maliyetlerinin toplamıdır. Üretimde kullanılan tüm kaynakların maliyetlerinin toplamıdır. Toplam maliyetler öğrenci sayısı arttıkça artar. Toplam maliyetler öğrenci sayısı arttıkça artar.

23

TOPLAM, ORTALAMA, MARJİNAL MALİYET 2) ORTALAMA MALİYET: 2) ORTALAMA MALİYET: Öğrenci sayısının çıktı olarak ele alınması durumunda toplam maliyetin öğrenci sayısına bölünmesidir. Öğrenci sayısının çıktı olarak ele alınması durumunda toplam maliyetin öğrenci sayısına bölünmesidir. Öğrenci sayısı arttıkça ortalama maliyet ölçek ekonomisi nedeniyle düşebileceği gibi aynı da kalabilir veya artabilir. Öğrenci sayısı arttıkça ortalama maliyet ölçek ekonomisi nedeniyle düşebileceği gibi aynı da kalabilir veya artabilir.

24

TOPLAM, ORTALAMA, MARJİNAL MALİYET 3) MARJİNAL MALİYET: 3) MARJİNAL MALİYET: Öğrenci sayısı çıktı olarak alındığında, öğrenci sayısı arttıkça en son öğrenci artışıyla birlikte toplam maliyette meydana gelen değişmelerdir. Öğrenci sayısı çıktı olarak alındığında, öğrenci sayısı arttıkça en son öğrenci artışıyla birlikte toplam maliyette meydana gelen değişmelerdir.

25

ORTAK MALİYETLER Okullar birden fazla çeşit ürün üretirler. Okullar birden fazla çeşit ürün üretirler. Bu ürünlerin topluma yararları farklı olabilir. Yararın farklılaşmasının eğitim finansmanı açsından bir sonuç getirebilmesi için, aynı süreç içinde birlikte üretilen bu ürünlerin maliyetlerinin de ayırt edilebilmesi gerekir. Bu ürünlerin topluma yararları farklı olabilir. Yararın farklılaşmasının eğitim finansmanı açsından bir sonuç getirebilmesi için, aynı süreç içinde birlikte üretilen bu ürünlerin maliyetlerinin de ayırt edilebilmesi gerekir.

26

ORTAK MALİYETLER Maliyetlerin faaliyetlere göre dağıtılmasının eğitim sürecinin ürünleri çeşitlide olsa maliyetlerin ortak maliyetler biçiminde ele alınması gerektiği görüşü vardır. Maliyetlerin faaliyetlere göre dağıtılmasının eğitim sürecinin ürünleri çeşitlide olsa maliyetlerin ortak maliyetler biçiminde ele alınması gerektiği görüşü vardır. Ürün çeşitliliğinin bulunduğu durumlarda kullanabilecek en basit toplam maliyet fonksiyonu Verry’ye aittir. Ürün çeşitliliğinin bulunduğu durumlarda kullanabilecek en basit toplam maliyet fonksiyonu Verry’ye aittir.

27

ORTAK MALİYETLER Maliyet fonksiyonu, atlama noktalarını içeren aşamalı bir fonksiyondur. Maliyet fonksiyonu, atlama noktalarını içeren aşamalı bir fonksiyondur.

28

ORTAK MALİYETLER Maliyet fonksiyonu oluşturmak için yapılan amprik çalışmalarda kullanılan yaklaşımlardan biride öğrenci sayıları ve öğrenci sayılarındaki maliyetle ilgili verileri toplayarak regresyon analiziyle fonksiyonun elde edilmesidir. Maliyet fonksiyonu oluşturmak için yapılan amprik çalışmalarda kullanılan yaklaşımlardan biride öğrenci sayıları ve öğrenci sayılarındaki maliyetle ilgili verileri toplayarak regresyon analiziyle fonksiyonun elde edilmesidir. Bu yol verilerin toplanması ve fonksiyonun çeşitli okullarda sınanması açılarından kolaylıklar içermektedirler. Bu yol verilerin toplanması ve fonksiyonun çeşitli okullarda sınanması açılarından kolaylıklar içermektedirler.

29

ORTAK MALİYETLER Eğitim maliyetinin analizi, eğitim yatırımları ile ilgili kararlarda kullanılabilen önemli araçları içerir. Eğitim maliyetinin analizi, eğitim yatırımları ile ilgili kararlarda kullanılabilen önemli araçları içerir.

32

EĞİTİMİN BAŞLICA FİNASMAN KAYNAKLARI Merkezi bütçeden ayrılan ödenek, İl özel idareleri bütçesinden ayrılan kaynaklar, Eğitime katkı payı gelirleri (4306 sayılı Yasa gereğince) Dış ülke ve kuruluşlardan sağlanan dış krediler, burslar ve bağışlar, Halkın, kişi ve kuruluşlar olarak eğitime katkıları, bağışlar, Okul aile birliği gelirleri.

Dış ülke ve kuruluşlardan sağlanan dış krediler, burslar ve bağışlar, Halkın, kişi ve kuruluşlar olarak eğitime katkıları, bağışlar, Okul aile birliği gelirleri.")

33

2009 yılı bütçe tasarısı ile Milli Eğitim Bakanlığına; Personel Giderleri: 18.488.279.548 TL Sosyal Güv. Kur.Dev.Primi Gid: 2.131.919.542 TL Mal ve Hizmet Alım giderleri: 2.867.398.000 TL Cari Transferler: 2.472.543.000 TL Sermaye Giderleri: 1.504.417.000 TL Sermaye Transferleri: 419.139.000 TL olmak üzere toplam 27.883.696.000 TL ödeneğin tahsisi öngörülmüştür.(DPT, 2009)

.")

34

2009 Mali Yılı Milli Eğitim Bakanlığı Bütçe Tasarısının 2008 Mali Yılı Kesintili Bütçe Ödeneği (KBÖ) Oranı ÖDENEK TÜRÜ 2008 Yılı KBÖ 2009 Yılı Bütçe tasarısı Oran % 01 PERSONEL GİDERLERİ 15.404.236.000TL 15.404.236.000TL 18.488.279.548 TL 20,02 02 SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİ 1.816.273.000TL 2.131.919.542 TL 17,38 03 MAL VE HİZMET ALIM GİDERLERİ 2.215.117.000TL 2.215.117.000TL 2.867.398.000 TL 29,45 05 CARİ TRANSFERLER 2.070.515.000TL 2.070.515.000TL 2.472.543.000 TL 19,42 06 SERMAYE GİDERLERİ 1.261.704.000TL 1.261.704.000TL 1.504.417.000 TL 19,24 07 SERMAYE TRANSFERLERİ 147.720.000TL 147.720.000TL 419.139.000 TL 183,74 TOPLAM22.915.565.000 27.883.696.000 TL 21,68

Oranı ÖDENEK TÜRÜ 2008 Yılı KBÖ 2009 Yılı Bütçe tasarısı Oran % 01 PERSONEL GİDERLERİ TL TL TL 20,02 02 SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİDERLERİ TL TL 17,38 03 MAL VE HİZMET ALIM GİDERLERİ TL TL TL 29,45 05 CARİ TRANSFERLER TL TL TL 19,42 06 SERMAYE GİDERLERİ TL TL TL 19,24 07 SERMAYE TRANSFERLERİ TL TL TL 183,74 TOPLAM TL 21,68")

35

YILLARGSMH Merkezi yönetim bütçesi MEB Bütçesi Milli Eğitim Bakanlığı Bütçesinin GSMH ye oranı % Konsolide Bütçeye Oranı % 2006758.390.785.000174.958.100.69916.568.145.5002.189,47 2007853.636.236.000204.988.545.57221.355.634.0002.5010,42 2008994.315.000.000222.553.216.80022.915.565.0002,3010,30 2009Kaynak:APK1.111.438.000.000262.110.416.00027.883.696.0002,5110,64

36

Tablodan da gördüğümüz üzere, eğitime yapılan harcamanın GSMH’a oranı her geçen gün azda olsa artmaktadır. Fakat diğer ülkelerle karşılaştırdığımızda bu rakamlar çok küçük kalmaktadır. Tablodan da gördüğümüz üzere, eğitime yapılan harcamanın GSMH’a oranı her geçen gün azda olsa artmaktadır. Fakat diğer ülkelerle karşılaştırdığımızda bu rakamlar çok küçük kalmaktadır.

37

Eğitime ayrılan kaynakları daha rasyonel kullanılması, Eğitim planlarının gerçekçi yapılması ve devamlılığın sağlanması, Gelecekteki eğitim maliyetini tahmin etme, Aynı amaca ulaşmanın alternatif yollarını ve etkin veya en ekonomik olanını seçmek üzere karşılaştırma. ÖNERİLER…

38

Beni dinlediğiniz için teşekkür ederim.

Benzer bir sunumlar

MALİYETİ>")

>")

“HİZMET MEMNUNİYETİ ÇALIŞMASI” Temmuz, 2010.>")