Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

AFYON KOCATEPE ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI MUHASEBE VE FİNANSMAN UZMANLIK DALI TCMB, BDDK ,TMSF ,ARACI KURUMLAR VE PARA KURULU ÖGRETİM ÜYESİ;YRD.DOÇ.DR SERDAR ÖGEL HAZIRLAYAN;OSMAN BULUT

2

TÜRKİYE CUMHURİYETİ MERKEZ BANKASI(TCMB)

Türkiye Cumhuriyeti Merkez Bankası banknot ihraç eden, hükümetin para ve kredi politikasını yürüten veznedarlık görevini üstlenmiş ve devletin iktisadi ve mali danışmanlığını yürüten yasal olarak bağımsız bir ekonomik kurumdur. T.C. Merkez Bankası anonim şirket statüsüne sahip özerk bir kuruluş görünümündedir. Ancak hisse senetlerinin % 50 den fazlası Hazinenin elinde olduğu için bu özerklik bu yönü ile Hazinenin özerklik anlayışı ile sınırlı kalmaktadır.

3

2001 yılında yaşanan ekonomik kriz sonucunda, 22 Şubat 2001 tarihinde dalgalı kur rejimine geçilmiştir. Kriz sonrasında ekonomide yapısal bir dönüşüm süreci başlamıştır. Yapısal dönüşüm sürecinin başında Merkez Bankası Kanunu’nda önemli değişiklikler yapılmıştır. 25 Nisan 2001 tarihinde gerçekleştirilen değişikliklerden en önemlisi Merkez Bankasının temel amacının fiyat istikrarını sağlamak ve sürdürmek olduğunun Yasasında açıkça tanımlanması olmuştur. Bu çerçevede, Merkez Bankasının uygulayacağı para politikasını ve kullanacağı para politikası araçlarını doğrudan kendisinin belirleyeceği hükme bağlanmış ve böylelikle Banka araç bağımsızlığına kavuşmuştur.

4

Kanun ayrıca, Bankanın fiyat istikrarını sağlama amacı ile çelişmemek kaydıyla hükümetin büyüme ve istihdam politikalarını destekleyeceğini hükme bağlamıştır Fiyat istikrarı, ekonomik birimleri yatırım, tüketim ve tasarruf kararlarını alırken dikkate almaya gerek duymadıkları ölçüde düşük bir enflasyon oranını ifade etmektedir. Fiyat istikrarı, sadece düşük enflasyon oranına ulaşmayı değil, o oranın sürdürülmesini de kapsar

5

Bankanın temel görev ve yetkileri şunlardır:

I- Bankanın temel görevleri: a) Açık piyasa işlemleri yapmak, b) Hükümetle birlikte Türk lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejimini belirlemek, Türk lirasının yabancı paralar karşısındaki değerinin belirlenmesi için döviz ve efektiflerin vadesiz ve vadeli alım ve satımı ile dövizlerin Türk lirası ile değişimi ve diğer türev işlemlerini yapmak,

Açık piyasa işlemleri yapmak, b) Hükümetle birlikte Türk lirasının iç ve dış değerini korumak için gerekli tedbirleri almak ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejimini belirlemek, Türk lirasının yabancı paralar karşısındaki değerinin belirlenmesi için döviz ve efektiflerin vadesiz ve vadeli alım ve satımı ile dövizlerin Türk lirası ile değişimi ve diğer türev işlemlerini yapmak,")

6

c) Bankaların ve Bankaca uygun görülecek diğer mali kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve umumi disponibilite ile ilgili usul ve esasları belirlemek, d) Reeskont ve avans işlemleri yapmak, e) Ülke altın ve döviz rezervlerini yönetmek, f) ( tarih, 6493 sayılı Kanun ile değiştirilen şekle) Türk lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve gözetimini sağlamak ve gereken düzenlemeleri yapmak, ödemeler için elektronik ortam da dahil olmak üzere kullanılacak yöntemleri ve araçları belirlemek,

Bankaların ve Bankaca uygun görülecek diğer mali kurumların yükümlülüklerini esas alarak zorunlu karşılıklar ve umumi disponibilite ile ilgili usul ve esasları belirlemek, d) Reeskont ve avans işlemleri yapmak, e) Ülke altın ve döviz rezervlerini yönetmek, f) ( tarih, 6493 sayılı Kanun ile değiştirilen şekle) Türk lirasının hacim ve tedavülünü düzenlemek, ödeme ve menkul kıymet transferi ve mutabakat sistemleri kurmak, kurulmuş ve kurulacak sistemlerin kesintisiz işlemesini ve gözetimini sağlamak ve gereken düzenlemeleri yapmak, ödemeler için elektronik ortam da dahil olmak üzere kullanılacak yöntemleri ve araçları belirlemek,")

7

g) Finansal sistemde istikrarı sağlayıcı para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almak, h) Mali piyasaları izlemek, ı) Bankalardaki mevduatın vade ve türleri ile özel finans kurumlarındaki katılma hesaplarının vadelerini belirlemektir. II- Bankanın temel yetkileri: a) Türkiye’de banknot ihracı imtiyazı tek elden Bankaya aittir. b) Banka, Hükümetle birlikte enflasyon hedefini tespit eder, buna uyumlu olarak para politikasını belirler. Banka, para politikasının uygulanmasında tek yetkili ve sorumludur

Türkiye’de banknot ihracı imtiyazı tek elden Bankaya aittir. b) Banka, Hükümetle birlikte enflasyon hedefini tespit eder, buna uyumlu olarak para politikasını belirler. Banka, para politikasının uygulanmasında tek yetkili ve sorumludur .")

8

c) Banka, fiyat istikrarını sağlamak amacıyla bu Kanun’da belirtilen para politikası araçlarını kullanmaya, uygun bulacağı diğer para politikası araçlarını da doğrudan belirlemeye ve uygulamaya yetkilidir. d) Banka, olağanüstü hallerde ve Tasarruf Mevduatı Sigorta Fonunun kaynaklarının ihtiyacı karşılamaması durumunda, belirleyeceği usul ve esaslara göre bu Fona avans vermeye yetkilidir. e) Banka, nihai kredi mercii olarak bankalara kredi verme işlerini yürütür. f) Banka, bankaların ödünç para verme işlemlerinde ve mevduat kabulünde uygulayacakları faiz oranlarını, belirleyeceği usul ve esaslara göre bankalardan istemeye yetkilidir.

Banka, olağanüstü hallerde ve Tasarruf Mevduatı Sigorta Fonunun kaynaklarının ihtiyacı karşılamaması durumunda, belirleyeceği usul ve esaslara göre bu Fona avans vermeye yetkilidir. e) Banka, nihai kredi mercii olarak bankalara kredi verme işlerini yürütür. f) Banka, bankaların ödünç para verme işlemlerinde ve mevduat kabulünde uygulayacakları faiz oranlarını, belirleyeceği usul ve esaslara göre bankalardan istemeye yetkilidir.")

9

2001 YILI DÜZENLEMELERİ: GETİRİLEN YENİLİKLER

1)Merkez bankasının bağımsızlığı 2)Hükümetle uyum için de çalışma 3)Yeni görev ve yetkiler getirilmiştir

Merkez bankasının bağımsızlığı 2)Hükümetle uyum için de çalışma 3)Yeni görev ve yetkiler getirilmiştir.")

10

TCMB’nın Bağımsızlığı Kapsamında; • Hazine’ye ve kamu sektörüne avans ve kredi verilmesi uygulaması kaldırılmış, • Hazine ile kamu kuruluşlarının ihraç ettiği borçlanma araçlarının birincil piyasadan satın alınması yasaklanmış • Başkan Yardımcıları’nın atanması, görev süreleri, görevden alınmaları konularında düzenlemeler yapılmış, • Banka’nın, para politikasının belirlenmesinde ve uygulanmasın da şeffaflığı ve para politikası kararlarında hesap verilebilirliği/ açıklanabilirliği arttırılmış, • Banka’nın bu Yasa ile kendisine verilen görev ve yetkileri, kendi sorumluluğu altında bağımsız olarak yerine getireceği ve kullanacağı belirtilmiştir.

11

Hükümetle uyum içinde çalışma kapsamında; • Fiyat istikrarını sağlamak amacıyla, Banka bünyesinde danışma fonksiyonu üstlenen Para Politikası Kurulu oluşturulmuş ve kurulda Hükümet tarafından atanan bir üyeyle birlikte Hazine’nin de temsili öngörülmüş, Hükümet politikalarıyla uyum sağlanması gereği vurgulanmıştır. Yeni Görev ve Yetkileri kapsamında; • Finansal sistemle ilgili tüm istatistiki bilgiler ile ekonomideki ve ödemeler dengesindeki gelişmelerin izlenmesinde gerekli görülecek diğer istatistiki bilgileri toplama yetkisi genişletilmiştir. • Mali sistemi izleme ve değerlendirmeler yapma • Bir bütün olarak makro ekonomik dengelerin sağlanması için; etkin ve güvenilir bir ödeme sistemi kurmak ve sürdürmekle görevlendirilmiştir.

12

Bankanın organları şunlardır:

a) Genel Kurul, b) Banka Meclisi, c) Para Politikası Kurulu, d) Denetleme Kurulu, e) Başkanlık (Guvernörlük), f) Yönetim Komitesi.

Genel Kurul, b) Banka Meclisi, c) Para Politikası Kurulu, d) Denetleme Kurulu, e) Başkanlık (Guvernörlük), f) Yönetim Komitesi.")

13

A)Genel kurul Genel Kurulun görev ve yetkileri 1

A)Genel kurul Genel Kurulun görev ve yetkileri 1. Banka Meclisi tarafından verilen yıllık rapor ile Denetleme Kurulu raporunun tetkiki; 2. Bankanın bilanço, kar ve zarar hesabının tetkiki ile karara bağlanması; 3. Banka Meclisi üyelerinin ve Denetleme Kurulunun ibrası; 4. Sermayenin artırılması; 5. Esas Mukavele’de değişiklik yapılması; 6.Bankanın tasfiyesi hakkında karar verilmesi

Genel kurul Genel Kurulun görev ve yetkileri 1. Banka Meclisi tarafından verilen yıllık rapor ile Denetleme Kurulu raporunun tetkiki; 2. Bankanın bilanço, kar ve zarar hesabının tetkiki ile karara bağlanması; 3. Banka Meclisi üyelerinin ve Denetleme Kurulunun ibrası; 4. Sermayenin artırılması; 5. Esas Mukavele’de değişiklik yapılması; 6.Bankanın tasfiyesi hakkında karar verilmesi")

14

B)BANKA MECLİSİ a) Para politikası stratejisi ve enflasyon hedefi doğrultusunda uygulanabilecek para politikasına ve kullanılabilecek para politikası araçlarına ilişkin kararların alınması, b) Tedavüldeki banknotların değiştirilmesine, tedavülden kaldırılmasına ve yok edilmesine ilişkin konularda düzenleme yapılması ve karar alınması, c) Açık piyasa işlemlerine, döviz ve efektif işlemlerine, reeskont ve avans işlemleri ile reeskont ve avans faiz oranlarına, zorunlu karşılıklara ve umumi disponibiliteye, diğer para politikası işlemleri ve araçlarına, ülke altın ve döviz rezervlerinin yönetimine ilişkin usul ve esasların tespiti ile gerekli düzenlemelerin yapılması,

BANKA MECLİSİ a) Para politikası stratejisi ve enflasyon hedefi doğrultusunda uygulanabilecek para politikasına ve kullanılabilecek para politikası araçlarına ilişkin kararların alınması, b) Tedavüldeki banknotların değiştirilmesine, tedavülden kaldırılmasına ve yok edilmesine ilişkin konularda düzenleme yapılması ve karar alınması, c) Açık piyasa işlemlerine, döviz ve efektif işlemlerine, reeskont ve avans işlemleri ile reeskont ve avans faiz oranlarına, zorunlu karşılıklara ve umumi disponibiliteye, diğer para politikası işlemleri ve araçlarına, ülke altın ve döviz rezervlerinin yönetimine ilişkin usul ve esasların tespiti ile gerekli düzenlemelerin yapılması,")

15

C)PARA POLİTİKASI KURULU • Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi, • Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi, • Para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamuoyunun bilgilendirilmesi

PARA POLİTİKASI KURULU • Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi, • Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi, • Para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamuoyunun bilgilendirilmesi")

16

D)DENETLEME KURULU • Denetleme Kurulu, Bankanın bütün muamele ve hesaplarını denetler. Başkanlık, Denetleme Kurulunun talep edeceği bütün malumat ve vesikaları vermekle yükümlüdür. Denetleme Kurulu üyeleri hissedarlar tarafından seçilir. Görev süreleri 2 yıldır E)BAŞKANLIK (GUVERNÖRLÜK) • Başkan (Guvernör), Bakanlar Kurulu kararıyla beş yıllık bir dönem için atanır. Bu sürenin sonunda yeniden atanabilir. Başkan (Guvernör), en yüksek icra amiri sıfatıyla Bankayı sevk ve idare eder ve yurt içinde ve dışında temsil eder. Başkan (Guvernör)a yardımcı olmak üzere dört Başkan (Guvernör) Yardımcısı atanır

BAŞKANLIK (GUVERNÖRLÜK) • Başkan (Guvernör), Bakanlar Kurulu kararıyla beş yıllık bir dönem için atanır. Bu sürenin sonunda yeniden atanabilir. Başkan (Guvernör), en yüksek icra amiri sıfatıyla Bankayı sevk ve idare eder ve yurt içinde ve dışında temsil eder. Başkan (Guvernör)a yardımcı olmak üzere dört Başkan (Guvernör) Yardımcısı atanır.")

17

Para politikası araçları Para politikasının uygulanmasında, merkez bankası iki şekilde hareket edebilir : Doğrudan düzenleyici gücünü kullanarak ya da dolaylı olarak merkez bankası parasını ihraç eden kurum sıfatıyla para piyasası koşullarını etkileyerek. Merkez bankasının para politikası uygulamalarında kullandığı dolaysız(doğrudan) ve dolaylı parasal araçlar arasındaki bu ayrım iki şekilde ifade edilebilir ;

ve dolaylı parasal araçlar arasındaki bu ayrım iki şekilde ifade edilebilir ;.")

18

1. Dolaysız araçlar, faiz oranlarına ya da mevduat ve kredi miktarlarına müdahale ile sınırlamalar getirirken, dolaylı araçlar piyasada arz-talep koşullarını etkileyecek şekilde kullanılmaktadır. 2. Dolaysız araçlar finansal kurumların bilançolarını hedef alırken, dolaylı araçlar ise merkez bankası bilançosunu hedef almaktadır Dolaysız para politikası araçları 1. Faiz Oranı Kontrolleri 2. Kredi Tavanları 3. Farklılaştırılmış Reeskont Kotaları 4.Disponibilite uygulamaları

19

5. Finansal Aracıların Portföylerinin Yeniden Düzenlenmesi 6

5. Finansal Aracıların Portföylerinin Yeniden Düzenlenmesi 6. Hisse Senedi ve Tahvil Alımına Yönelik Kredilerin Kontrolü 7. Tüketici Kredilerinin Kontrolü 8. Özel Mevduatlar Dolaylı para politikası araçları Açık piyasa işlemleri çeşitleri: Açık piyasa işlemleri, geniş olarak finansal araçların merkez bankası tarafından birincil ve ikincil piyasalarda doğrudan ya da repo-ters repo işlemleri yoluyla alınıp satılması işlemidir. Açık piyasa işlemlerinde kullanılan araçlar çoğunlukla hazine bonoları, merkez bankası bonoları ya da öncelikli ticari senetlerdir.

20

Doğrudan (Kesin) Satım: İşlemleri Merkez bankaları, piyasada kalıcı likidite fazlası olduğunda, söz konusu fazla likiditeyi çekmek için açık piyasa portföylerindeki kıymetleri bankalara veya aracı kurumlara satmaktadırlar. Ters repo (Geri Alım vaadiyle Satım) İşlemleri: Ters repo işlemi, genellikle piyasada geçici likidite fazlası olduğu durumlarda, fazla likiditenin çekilmesi amacıyla yapılan bir işlemdir. Bu işlemde, merkez bankası portföyündeki kıymetleri, açık piyasa işlemleri yapmaya yetkili kuruluşlara, işlem tarihinde sözleşme yaparak işlem valöründe belirlenen fiyat üzerinden, ilerideki bir tarihte geri almak taahhüdüyle satmaktadır. Geri alım fiyatı, işleminin valöründe belirlenmektedir. İşleme taraf kuruluş da işlem vadesinde ters repo işlemine konu kıymeti merkez bankasına satmayı taahhüt etmektedir. Böylece işlem valöründe piyasadan çekilen likidite işlem vadesinde yeniden piyasaya dönmektedir.

İşlemleri: Ters repo işlemi, genellikle piyasada geçici likidite fazlası olduğu durumlarda, fazla likiditenin çekilmesi amacıyla yapılan bir işlemdir. Bu işlemde, merkez bankası portföyündeki kıymetleri, açık piyasa işlemleri yapmaya yetkili kuruluşlara, işlem tarihinde sözleşme yaparak işlem valöründe belirlenen fiyat üzerinden, ilerideki bir tarihte geri almak taahhüdüyle satmaktadır. Geri alım fiyatı, işleminin valöründe belirlenmektedir. İşleme taraf kuruluş da işlem vadesinde ters repo işlemine konu kıymeti merkez bankasına satmayı taahhüt etmektedir. Böylece işlem valöründe piyasadan çekilen likidite işlem vadesinde yeniden piyasaya dönmektedir..")

21

Doğrudan (Kesin) Alım İşlemleri: Merkez bankaları, likiditenin kalıcı olarak istenilen düzeylerden az olması durumunda, piyasadaki likidite ihtiyacını sağlamak için bankalardan ve aracı kurumlardan kıymet almakta ve karşılığında bu kuruluşlara likidite aktarmaktadır. Repo (Geri Satım vaadiyle Alım) İşlemleri: Merkez bankası açık piyasa işlemleri yapmaya yetkili kuruluşlardan, işlem tarihinde sözleşme yaparak işlem valöründe belirlenen fiyat üzerinden, ilerideki bir tarihte geri satmak taahhüdüyle kıymet satın almaktadır. Geri satım fiyatı, alış işleminin valör tarihinde belirlenmektedir. İşleme taraf kuruluş da işlem vadesinde repo işlemine konu kıymeti satın almayı taahhüt etmektedir. Böylece işlem valöründe piyasaya verilen likidite işlem vadesinde piyasadan çekilmektedir

İşlemleri: Merkez bankası açık piyasa işlemleri yapmaya yetkili kuruluşlardan, işlem tarihinde sözleşme yaparak işlem valöründe belirlenen fiyat üzerinden, ilerideki bir tarihte geri satmak taahhüdüyle kıymet satın almaktadır. Geri satım fiyatı, alış işleminin valör tarihinde belirlenmektedir. İşleme taraf kuruluş da işlem vadesinde repo işlemine konu kıymeti satın almayı taahhüt etmektedir. Böylece işlem valöründe piyasaya verilen likidite işlem vadesinde piyasadan çekilmektedir .")

22

Zorunlu Karşılık Oranı

Mevduat kabul eden finansal kurumların bu mevduatlara karşılık olarak merkez bankasında tutmak zorunda oldukları mevduatlarının kanunen saptanan oranını ifade etmektedir. Merkez bankaları bu oranı bir para politikası aracı olarak kullanabilmektedir. Eğer bankalar atıl rezervlere sahip değilse, zorunlu karşılık oranı artırıldığında bankalar verdikleri kredileri geri çağırırlar ve bu durum para arzının azalmasına neden olur. Zorunlu karşılık oranı düşürüldüğünde ise zorunlu karşılıkların bir kısmı kullanılabilir rezerv şekline dönüşür, bu da bankaların kredi tabanını artırır. Bankaların kredi tabanın genişlemesi de para arzının artmasına neden olur.

23

Reeskont Oranı Bankalar Merkez Bankası'ndan kredi almak istediklerinde ellerindeki senet, bono gibi kıymetli evrakları Merkez Bankası'na vererek iskonto ettirirler. Merkez Bankası'nın bu işleme uyguladığı faiz reeskont oranıdır. Bu oranın yükselmesi kredi hacminin daralmasına, azalması ise kredi hacminin genişlemesine neden olur.

24

BANKA DÜZENLEME VE DENETLEME KURULU (BDDK)

Bankanın kuruluşu Türk bankacılık sektörü için 1990’lı yıllar yüksek dalgalanmaların yaşandığı bir dönem olmuştur. Bu dönemde bankalar yoğunluklu olarak kamu menkul kıymetlerine yatırım yapmış ve yüksek yabancı para açık pozisyonları ile çalışmışlardır. Bu aşırı risk alma eğilimi, Türk Lirasının büyük oranda değer kaybettiği 1994 krizi ile ekonomiye ağır maliyetler yüklemiştir. Kriz, diğer yapısal sorunlar ile birleşerek oldukça şiddetli etkiler doğurmuş ve döneminde 11 bankaya el konulmuştur

25

Bu dönemde bankacılık sektörünün düzenlenmesi ve denetlenmesinde parçalı bir yapı bulunmaktaydı. Hazine Müsteşarlığı; Bankacılık Kanununun uygulanmasından, Kanuna ilişkin ikincil düzenlemelerin hazırlanmasından, yerinde denetimlerin gerçekleştirilmesinden ve bankalara yönelik idari ve cezai yaptırımların uygulanmasından sorumlu iken, Merkez Bankası da; bankaların uzaktan gözetiminden ve tasarruf mevduatını sigorta eden Tasarruf Mevduatı Sigorta Fonu’nun (TMSF) idare ve temsilinden sorumluydu.

idare ve temsilinden sorumluydu..")

26

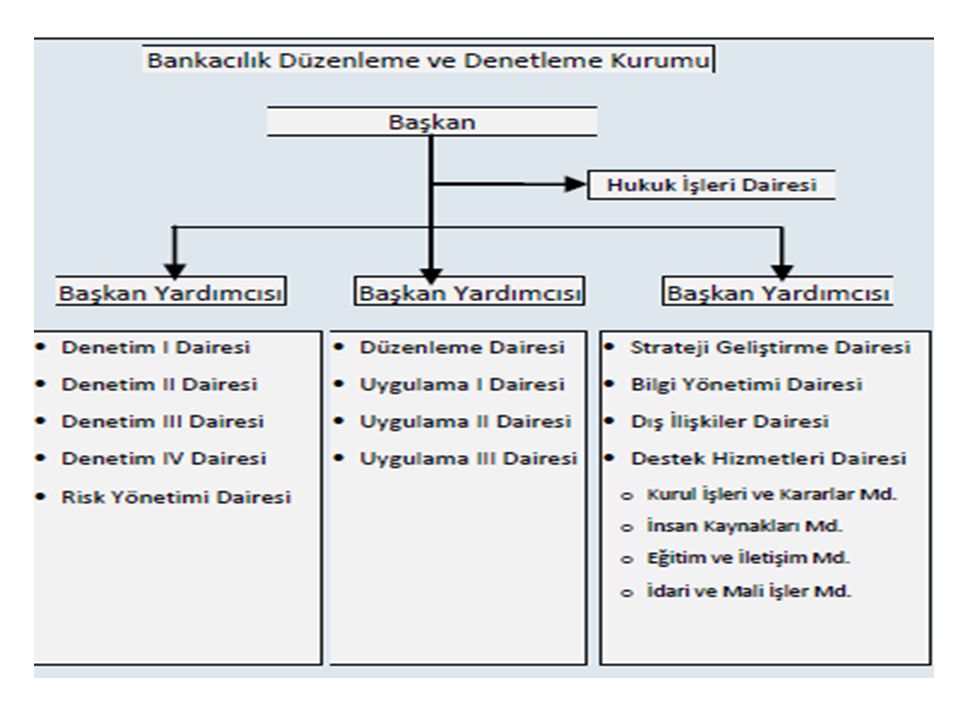

1999 yılında bankacılık sektörünün düzenlenmesi ve denetlenmesindeki bu parçalı yapının ortadan kaldırması ve sektöre ilişkin tek bir bağımsız denetleyici ve düzenleyici kurumun kurulması kararlaştırmıştır. Buradaki temel amaç, düzenleme ve denetimin etkinliğinin artırılması ve bağımsız bir karar alma mekanizmasının oluşturulmasıdır. Bu gelişmelerin sonucu olarak, 4389 sayılı Bankacılık Kanunu ile Haziran 1999’da Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) kurulmasına karar verilmiş ve Kurum Ağustos 2000’de faaliyetlerine başlamıştır. BDDK idari ve mali özerkliğe sahip bir kamu kurumudur. Kurumun merkezi Ankara’dadır ve İstanbul’da bir ofisi bulunmaktadır

kurulmasına karar verilmiş ve Kurum Ağustos 2000’de faaliyetlerine başlamıştır. BDDK idari ve mali özerkliğe sahip bir kamu kurumudur. Kurumun merkezi Ankara’dadır ve İstanbul’da bir ofisi bulunmaktadır.")

27

Organizasyon yapısı Kurum, Bankacılık Düzenleme ve Denetleme Kurulu (Kurul) ile Başkanlık Teşkilatından oluşmaktadır. Kurul, BDDK’nın karar organıdır. Kurumun en üst yöneticisi olan Başkan, Kurumun genel yönetim ve temsilinden sorumludur. Başkanlık Teşkilatı; Başkan, üç Başkan Yardımcısı ve hizmet birimlerinden oluşmaktadır. BDDK hizmet birimleri, ana hizmet, danışma ve yardımcı hizmet birimleri olarak sınıflandırılmış daire başkanlıklarından oluşmaktadır.

29

Görev, yetki ve sorumlulukları sayılı Bankacılık Kanununda BDDK’nın görevleri, Kanun ve ilgili diğer mevzuatın verdiği yetkiler çerçevesinde finansal piyasalarda güven ve istikrarın sağlanması, kredi sisteminin etkin bir şekilde çalışması, mali sektörün gelişmesi, tasarruf sahiplerinin hak ve menfaatlerinin korunmasına yönelik olarak aşağıdaki şekilde düzenlenmiştir: 1. Tasarruf sahiplerinin haklarını korumak ve kredi sisteminin etkin bir şekilde çalışmasını sağlamak üzere gerekli karar ve tedbirleri almak ve uygulamak

30

2.Bankalar ve finansal holding şirketleri ile diğer kanunlarda ve ilgili mevzuatta yer alan hükümler saklı kalmak kaydıyla finansal kiralama, faktoring ve finansman şirketlerinin; kuruluş ve faaliyetlerini, yönetim ve teşkilat yapısını, birleşme, bölünme, hisse değişimini ve tasfiyelerini düzenlemek, uygulamak, uygulanmasını sağlamak, uygulamayı izlemek ve denetlemek 3.Yurt içi ve yurt dışı muadil kurumların katıldığı uluslararası mali, iktisadi ve mesleki teşekküllere üye olmak, görev alanına giren hususlarda yabancı ülkelerin yetkili mercileri ile mutabakat zaptı imzalamak 4. Kanunla verilen diğer görevleri yapmak

31

Kurumun Bankalarla İlgili Görevleri: İster yurt içi bankacılık olsun isterse yurt dışındaki bankaların şube kurmaları olsun, BDDK’nın iznine tabidirler. Kurum, Bankacılık Düzenleme ve Denetleme Kurulu kararıyla Bankalar Kanununun uygulanmasına ilişkin yönetmelikler ve tebliğler çıkarmaya yetkilidir. 1. Bankaların, kuruluş, yönetim, çalışma, devir, birleşme, tasfiye ve denetlenmelerine ilişkin esasları düzenlemek. 2.Kurum, tasarruf sahiplerinin haklarını ve bankaların düzenli ve emin bir şekilde çalışmasını tehlikeye sokabilecek ve ekonomide önemli zararlar doğurabilecek her türlü işlem ve uygulamaları önlemek, kredi sisteminin etkin bir şekilde çalışmasını sağlamak üzere gerekli karar ve tedbirleri almak ve uygulamakla yükümlü ve yetkilidir. 3. Kurum, bankacılık mevzuatının oluşturulmasını sağlar.

32

4. Kurum, finansal hizmetler sektörünün geliştirilmesi amacıyla, işlem ve aracılık maliyetlerinin azaltılarak bankanın kârlı, verimli ve rasyonel çalışmalarının ve finansal piyasaların tarafları arasında rekabet ortamının sağlanması, 5. Finansal sisteme rekabet gücünün kazandırılması, finansal piyasalara ilişkin diğer düzenlemeler ve uygulamalar ile bütünleşmenin gerçekleştirilmesi ve piyasanın daha etkin işleyişinin sağlanması suretiyle etkin ve şeffaf bir finansal sistemin oluşturulması, 6. Denetim ve faaliyet alanları bakımından uluslararası bankaların durumunun yakından izlenmesi, tecrübelerinden yararlanılması, 7. Birimler, kurumlar, meslek mensupları ve uluslararası diyalog ve işbirliğinin artırılması suretiyle malî piyasalarda meslek mensupları arasında bütünleşmenin sağlanması

33

Amaç ve Öncelikler Kurumun temel amacı, finansal piyasalarda güven ve istikrarın sağlanması, kredi sisteminin etkin bir şekilde çalışması, tasarruf sahiplerinin hak ve menfaatlerinin korunmasıdır. 1) İdari kapasitenin geliştirilmesi 2) Esnek, etkili ve kapsamlı bir düzenleyici çerçevenin oluşturulması 3) Finansal piyasalarda güven ve istikrarın artırılması 4) Finansal sektörün geliştirilmesi 5) Tüketici/müşteri haklarının gözetilmesi

İdari kapasitenin geliştirilmesi 2) Esnek, etkili ve kapsamlı bir düzenleyici çerçevenin oluşturulması 3) Finansal piyasalarda güven ve istikrarın artırılması 4) Finansal sektörün geliştirilmesi 5) Tüketici/müşteri haklarının gözetilmesi .")

34

Faaliyetleri Düzenleme Faaliyeti Düzenleme faaliyetlerinin temel amaçlarından biri ulusal düzenlemelerin, Avrupa Birliği Direktifleri, Basel-II ve Uluslararası Muhasebe Standartları başta olmak üzere uluslararası standart ve en iyi uygulamalarla uyumlulaştırılmasıdır. Düzenleme fonksiyonu çerçevesinde, bankacılığa ilişkin yönetmelik ve tebliğlerin hazırlanması, uygulamada ortaya çıkan ihtiyaçlar doğrultusunda mevzuatta değişiklik yapılması ve bahse konu düzenlemelere ilişkin oluşabilecek tereddütler hakkında görüş verilmesi faaliyetleri yürütülmektedir.

35

Denetleme Faaliyeti BDDK, denetim faaliyetlerinde etkinliğin, sürekliliğin, yeterliliğin ve denetim kaynaklarının etkin kullanımının sağlanması amacıyla Risk Odaklı Denetim yaklaşımını benimsemiştir. Risk Odaklı Denetim Yaklaşımı, denetimin şeklinin, kapsamının, zamanının, yoğunluğunun, denetim kaynaklarının tahsisinin ve denetim faaliyetlerinin, her bir bankanın risk profili ile iç denetim ve risk yönetim sistemlerinin mevcudiyeti ve bunların yeterliliği baz alınarak şekillendirilmesini ifade etmektedir.

36

Diğer faaliyetler ise; 1. Yetkilendirme ve Uygulama Faaliyetleri 2

Diğer faaliyetler ise; 1.Yetkilendirme ve Uygulama Faaliyetleri 2. Araştırma ve Strateji Geliştirme Faaliyetleri 3. Bilgi Yönetim Faaliyeti 4. Hukuk işleri 5. Dış ilişkiler

37

TASARUF MEVDUAT SİGORTA FONU (TMSF)

Tasarruf Mevduatı Sigorta Fonu (Fon), tarihinde yürürlüğe giren Bankalar Kanununa ilişkin 70 sayılı Kanun Hükmünde Kararname ile bankalardaki tasarruf mevduatını sigorta etmek amacıyla tüzel kişiliği haiz olarak kurulmuştur. Tasarruf sahiplerinin haklarını yolsuzluk ve usulsüzlüklerden korumak amacıyla kurulmuş devlet kurumudur. Eskiden T.C. Merkez Bankası bünyesinde iken, artık Başbakanlık`a bağlı olarak faaliyet göstermektedir. Tasarruf mevduatının ve katılım fonlarının sigorta edilmesi, “Bankacılık Düzenleme Ve Denetleme Kurumu (BDDK)” tarafından kendisine devredilen bankaların yeniden yapılandırılması, mali bünyelerinin güçlendirilmesi, satışı ve tasfiyesi bu bankaların üçüncü kişilere devredilmesi ile görevli bir kamu tüzel kişisidir.

, tarihinde yürürlüğe giren Bankalar Kanununa ilişkin 70 sayılı Kanun Hükmünde Kararname ile bankalardaki tasarruf mevduatını sigorta etmek amacıyla tüzel kişiliği haiz olarak kurulmuştur. Tasarruf sahiplerinin haklarını yolsuzluk ve usulsüzlüklerden korumak amacıyla kurulmuş devlet kurumudur. Eskiden T.C. Merkez Bankası bünyesinde iken, artık Başbakanlık`a bağlı olarak faaliyet göstermektedir. Tasarruf mevduatının ve katılım fonlarının sigorta edilmesi, Bankacılık Düzenleme Ve Denetleme Kurumu (BDDK) tarafından kendisine devredilen bankaların yeniden yapılandırılması, mali bünyelerinin güçlendirilmesi, satışı ve tasfiyesi bu bankaların üçüncü kişilere devredilmesi ile görevli bir kamu tüzel kişisidir.")

38

Temel Görevler : Fonun görevleri 5411 sayılı Bankacılık Kanunu’nda şu şekilde tanımlanmıştır: • Bankacılık Kanunu ve ilgili diğer mevzuat ile verilen yetkiler çerçevesinde tasarruf sahiplerinin hak ve menfaatlerinin korunması amacıyla, mevduatın ve katılım fonlarının sigorta edilmesi, • Fon bankalarının yönetilmesi, malî bünyelerinin güçlendirilmesi, yeniden yapılandırılması, devri, birleştirilmesi, satışı veya tasfiyesi, • Fon alacaklarının takip ve tahsili işlemlerinin yürütülmesi ve sonuçlandırılması, • Fon varlık ve kaynaklarının idare edilmesi, • Kanunla verilen diğer görevlerin ifası. Temel Fonksiyonlar : Fonun ana faaliyet alanları “Mevduat Sigortacılığı” ve “Banka Çözümleme” konularından oluşmaktadır.

39

Mevduat Sigortacılığı Faaliyetleri: Mevduat sigortacılığına ilişkin politikaların belirlenmesi ve gerekli düzenlemelerin yapılması, mevduat sigortacılığından kaynaklanan risklerin ölçülmesi ve yönetilmesi, sektör ve bankaların riskinin izlenmesi ve Bankacılık Kanununun 130’uncu maddesinde belirtilen gelirlerin tahsil edilmesine yönelik işlemler yürütülmektedir. Banka Çözümleme Faaliyetleri: Temettü hariç ortaklık hakları ile yönetim ve denetimi Fona devredilen ve faaliyet izni kaldırılan bankaları en etkin şekilde çözümleme çabalarının yanı sıra, bu duruma düşme ihtimali beliren bankalar ile ilgili erken uyarı sisteminin kurularak söz konusu bankaların çözümleme sürecinin optimum maliyet ve zamanda tamamlanması ve bu bankalar nedeniyle aktarılan kaynakların geri kazanımının maksimum düzeyde gerçekleştirilmesine ilişkin işlemler yürütülmektedir.

40

Tasarruf mevduatı ve katılım fonuna ilişkin sigorta primleri kim tarafından ödenir? Tasarruf mevduatı ve katılım fonuna ilişkin sigorta primleri ilgili kredi kuruluşu tarafından TMSF'ye ödenir. Türkiye'de tüm mevduatlar ve katılım fonları sigorta kapsamında mıdır? Türkiye'de faaliyet gösteren bir kredi kuruluşunun yurt içi şubelerinde gerçek kişiler adına açılmış olan ve münhasıran çek keşide edilmesi dışında ticari işlemlere konu olmayan Yeni Türk Lirası, döviz ve kıymetli maden cinsinden; a) Tasarruf mevduatı hesaplarının anaparaları ile bu hesaplara ilişkin faiz reeskontları toplamının, b) Katılma hesapları birim hesap değerleri ve özel cari hesapların, 100 bin TL'ye (yüz bin TL) kadar olan kısmı sigorta kapsamındadır.

Tasarruf mevduatı hesaplarının anaparaları ile bu hesaplara ilişkin faiz reeskontları toplamının, b) Katılma hesapları birim hesap değerleri ve özel cari hesapların, 100 bin TL ye (yüz bin TL) kadar olan kısmı sigorta kapsamındadır.")

41

Mevduat ve katılım fonu sigortasına tabi olmayan diğer hesaplar hangileridir? 5411 sayılı Bankacılık Kanunu'nun 63 üncü maddesinin üçüncü fıkrası uyarınca, tarihli ve sayılı Resmi Gazete'de yayınlanan “Sigortaya Tabi Mevduat ve Katılım Fonları ile Tasarruf Mevduatı Sigorta Fonunca Tahsil Olunacak Primlere Dair Yönetmeliğin” 5 inci maddesi uyarınca; a) Kredi kuruluşunun hakim ortakları ile bunların ana, baba, eş ve velayet altındaki çocuklarına ait mevduat ve katılım fonu ile diğer hesaplar, b) Kredi kuruluşunun yönetim veya müdürler kurulu başkan ve üyeleri, genel müdür ve yardımcıları ile bunların ana, baba, eş ve velayet altındaki çocuklarına ait mevduat ve katılım fonu ile diğer hesaplar, c) 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanunu'nun 282 nci maddesindeki suçtan kaynaklanan malvarlığı değerleri kapsamına giren mevduat ve katılım fonu ile diğer hesaplar sigortaya tabi değildir.

Kredi kuruluşunun hakim ortakları ile bunların ana, baba, eş ve velayet altındaki çocuklarına ait mevduat ve katılım fonu ile diğer hesaplar, b) Kredi kuruluşunun yönetim veya müdürler kurulu başkan ve üyeleri, genel müdür ve yardımcıları ile bunların ana, baba, eş ve velayet altındaki çocuklarına ait mevduat ve katılım fonu ile diğer hesaplar, c) 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanunu nun 282 nci maddesindeki suçtan kaynaklanan malvarlığı değerleri kapsamına giren mevduat ve katılım fonu ile diğer hesaplar sigortaya tabi değildir.")

42

Kredi kuruluşları tarafından satışına aracılık edilen devlet tahvili, hazine bonosu, yatırım fonu gibi yatırım araçları sigorta kapsamında mıdır? Kredi kuruluşları tarafından satışına aracılık edilen devlet tahvili, hazine bonosu, yatırım fonu gibi yatırım araçları TMSF'nin sigorta kapsamında değildir. Bir gerçek kişinin birden fazla mevduat bankasında hesabı bulunması halinde sigorta tutarı nasıl hesaplanır? Bir gerçek kişinin birden fazla mevduat bankasındaki hesapları her bir banka için ayrı ayrı hesaplanır. Yani hesaplarının anaparaları ile bu hesaplara ilişkin faiz reeskontları toplamı 100 bin TL'ye kadar olan kısmı her bir mevduat bankası için ayrı ayrı sigorta kapsamındadır.

43

Sigortalanan Toplam Mevduat

A Mevduat Bankası Sigortaya Tabi Kısım B Mevduat Bankası Sigortalanan Toplam Mevduat Mete TL TL TL TL Hilal TL TL TL Hakan TL TL TL

44

Bir gerçek kişinin birden fazla mevduat bankasındaki hesapları her bir banka için ayrı ayrı hesaplanır. Yani hesaplarının anaparaları ile bu hesaplara ilişkin faiz reeskontları toplamı 100 bin TL'ye kadar olan kısmı her bir mevduat bankası için ayrı ayrı sigorta kapsamındadır.

45

PARA POLİTİKASI KURULU

Türkiye Cumhuriyet Merkez Bankası: Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin ve bu stratejiler çerçevesinde Hükümet ile birlikte enflasyon hedefinin belirlemesi, Türk Lirasının iç ve dış değerini korumak için gerekli tedbirlerin alınması ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur rejiminin, yine Hükümet ile birlikte belirlenmesi ile görevli ve yetkili olarak Türkiye Cumhuriyet Merkez Bankası bünyesinde oluşturulmuş bir kuruldur.Para politikası kurulunun, Başkanı(Guvernör) başkanlığı altında,Başkan yardımcıları,banka meclis üyeleri arasından seçilecek bir üye ve başkanın önerisi üzerine müşterek kararla atanacak bir üyeden oluşur

başkanlığı altında,Başkan yardımcıları,banka meclis üyeleri arasından seçilecek bir üye ve başkanın önerisi üzerine müşterek kararla atanacak bir üyeden oluşur.")

46

Hazine müsteşarı veya belirleyeceği müsteşar toplantılara oy hakkı olmaksızın katılabilir.Para politikası kurulu, üyelerin en az üçte ikisinin katılımıyla toplanır ve mevcut üyelerin çoğunluğu ile karar verir.Oyların eşitliği halinde Başkanın katıldığı tarafın teklifi kabul edilmiş sayılır. Para politikası kurulu, Türkiye Cumhuriyet Merkez Bankası Kanunu gereği olağanüstü koşullar hariç,aylık olarak toplanmaktadır.Toplantı tarihleri yıllık olarak önceden kamuoyuna ilan edilmekte ve bu tarihler bir önceki yıllın sonunda yayınlanan,bir sonraki yıla ait Para ve Kur Politikası duyurusunda yer almaktadır.

47

Para Politikası Kurulu;

a) Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi, b) Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi, c) Para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamuoyunun bilgilendirilmesi, d) Hükümetle birlikte Türk lirasının iç ve dış değerini korumak için gerekli tedbirlerin alınması ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur

Fiyat istikrarını sağlamak amacıyla para politikası ilke ve stratejilerinin belirlenmesi, b) Para politikası stratejisi çerçevesinde Hükümetle birlikte enflasyon hedefinin belirlenmesi, c) Para politikası hedefleri ve uygulamaları konusunda belirli dönemler itibarıyla raporlar hazırlayarak Hükümetin ve belirleyeceği esaslar doğrultusunda kamuoyunun bilgilendirilmesi, d) Hükümetle birlikte Türk lirasının iç ve dış değerini korumak için gerekli tedbirlerin alınması ve yabancı paralar ile altın karşısındaki muadeletini tespit etmeye yönelik kur.")

48

Para politikası kurulunun almış olduğu son kararlar; Toplantı Tarihi: 17 Eylül 2013

Para Politikası Kurulu (Kurul), politika faizi olan bir hafta vadeli repo ihale faiz oranı ile Bankamız bünyesindeki Bankalararası Para Piyasası ve Borsa İstanbul Repo–Ters Repo Pazarı’nda uygulanmakta olan faiz oranlarının aşağıdaki gibi sabit tutulmasına karar vermiştir: a) Politika faizi olan bir hafta vadeli repo ihale faiz oranı yüzde 4,5, b) Gecelik faiz oranları: Merkez Bankası borçlanma faiz oranı yüzde 3,5; borç verme faiz oranı yüzde 7,75, açık piyasa işlemleri çerçevesinde piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı yüzde 6,75, c) Geç Likidite Penceresi Faiz Oranları: Geç Likidite Penceresi uygulaması çerçevesinde, Bankalararası Para Piyasası’nda saat 16.00–17.00 arası gecelik vadede uygulanan Merkez Bankası borçlanma faiz oranı yüzde 0, borç verme faiz oranı yüzde 10,25 düzeyinde sabit tutulmuştur.

, politika faizi olan bir hafta vadeli repo ihale faiz oranı ile Bankamız bünyesindeki Bankalararası Para Piyasası ve Borsa İstanbul Repo–Ters Repo Pazarı’nda uygulanmakta olan faiz oranlarının aşağıdaki gibi sabit tutulmasına karar vermiştir: a) Politika faizi olan bir hafta vadeli repo ihale faiz oranı yüzde 4,5, b) Gecelik faiz oranları: Merkez Bankası borçlanma faiz oranı yüzde 3,5; borç verme faiz oranı yüzde 7,75, açık piyasa işlemleri çerçevesinde piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranı yüzde 6,75, c) Geç Likidite Penceresi Faiz Oranları: Geç Likidite Penceresi uygulaması çerçevesinde, Bankalararası Para Piyasası’nda saat 16.00–17.00 arası gecelik vadede uygulanan Merkez Bankası borçlanma faiz oranı yüzde 0, borç verme faiz oranı yüzde 10,25 düzeyinde sabit tutulmuştur.")

49

Son dönemde açıklanan veriler yurt içi nihai talep ve ihracatın ılımlı büyüme eğilimini koruduğunu göstermektedir. Mevcut politika çerçevesi cari işlemler dengesini olumlu yönde etkilemektedir. Sermaye akımlarındaki zayıflamanın, temkinli para politikası duruşunun ve alınan makro ihtiyati önlemlerin etkisiyle önümüzdeki dönemde kredi büyüme hızlarının kademeli olarak daha makul düzeylere geleceği öngörülmektedir. Bu doğrultuda, altın ticareti hariç tutulduğunda cari işlemler açığındaki kademeli iyileşme eğiliminin süreceği tahmin edilmektedir. Enflasyonun önümüzdeki dönemde düşmeye devam etmesi beklenmektedir. Öte yandan, son aylarda yaşanan döviz kuru oynaklığına bağlı olarak çekirdek enflasyon göstergelerinin bir süre daha hedefin üzerinde seyredeceği tahmin edilmektedir. Bu durumun fiyatlama davranışları üzerindeki etkileri yakından izlenmektedir. Kurul, enflasyon görünümü orta vadeli hedeflerle uyumlu olana kadar para politikasındaki temkinli duruşun korunarak gerekli görülen sıklıkta ek parasal sıkılaştırmaya gidilmesinin uygun olacağını belirtmiştir.

50

ARACI KURUMLAR Aracı Kurum Kavramı ve Aracı Kuruluşlar Aracı kurumlar, "sermaye piyasası araçlarını aracılık amacıyla, kendi nam ve hesabına veya başkasının nam ve hesabına yahut kendi namına başkası hesabına alım satımını yapan anonim ortaklıklardır." Bu kurumlar gerek sermaye piyasası araçlarının halka arz edilmesinde ve gerekse bu araçların alım-satım işlemlerinde önemli ve etkin rol oynamaktadır

51

Tasarruflarını borsada değerlendirmek isteyen yatırımcılar, yatırım yapacakları alanların belirlenmesi aşamasında, isabetli karar vermelerini sağlayacak yeterli bilgi seviyesine ve deneyime sahip olmamaları nedeniyle, borsada aracılık faaliyetlerini yerine getiren aracı kurumların hizmetlerinden faydalanmaktadır. Benzer şekilde, menkul kıymet ihraç eden ortaklıklar da, sermaye piyasalarına yabancı olmaları ve sermaye piyasası araçlarının pazarlanmasının uzmanlık gerektirmesi nedeniyle aracı kurumların hizmetlerine ihtiyaç duyarlar.

52

Ülkemizde aracı kurumlar, yalnızca sermaye piyasası faaliyetlerinde bulunabilen ve Sermaye Piyasası Kanunu ve bu kanuna dayalı olarak çıkarılan tebliğler tarafından düzenlenen sermaye piyasası kurumlarıdır. Aracı kurumlar faaliyette bulunabilmek için SPK'dan faaliyet izni ve belgesi almak ve borsada işlem yapabilmek içinde Borsa Üyelik Belgesi almak zorundadırlar. Aracı Kurumların Kuruluş Şartları Aracı kurumların kuruluşuna Sermaye Piyasası Kurulunca izin verilebilmesi için,

53

a)Anonim ortaklık şeklinde kurulmuş olmaları, b)Hisse senetlerinin tamamının nama yazılı olması, c)Hisse senetlerinin nakit karşılığı çıkarılması, d)Esas sözleşmelerinin Sermaye Piyasası Kanunu hükümlerine uygun olması, e)Kurucuların müflis olmadığının veya yüz kızartıcı bir suçtan dolayı hükümlülüklerinin bulunmadığının tespit edilmiş olması. f)Ödenmiş sermayelerinin Seri: V, No: 34 sayılı Tebliğ uyarınca alım satım aracılığı, halka arza aracılık, repo-ters repo, portföy yöneticiliği ve yatırım danışmanlığı yetki belgelerinin tamamı için aranan asgari özsermaye tutarından az olmamak kaydıyla Kurul'ca belirlenecek tutardan az olmaması ve Kurul'ca belirlenecek esaslar çerçevesinde blokajın yapılmış ve/veya teminatların yatırılmış olması

Ödenmiş sermayelerinin Seri: V, No: 34 sayılı Tebliğ uyarınca alım satım aracılığı, halka arza aracılık, repo-ters repo, portföy yöneticiliği ve yatırım danışmanlığı yetki belgelerinin tamamı için aranan asgari özsermaye tutarından az olmamak kaydıyla Kurul ca belirlenecek tutardan az olmaması ve Kurul ca belirlenecek esaslar çerçevesinde blokajın yapılmış ve/veya teminatların yatırılmış olması .")

54

g)Kurucuların aracı kurum kurucusu ve ortağı olmanın gerektirdiği mali güç ve itibara sahip olmaları gerekir. Aracı Kurumların Faaliyet Alanları a) Sermaye piyasası araçlarının ihraç veya halka arz yoluyla satışına, b) Daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık amacıyla alım satımına, c) Ekonomik ve finansal göstergelere, sermaye piyasası araçlarına, mala, kıymetli madenlere ve dövize dayalı vadeli işlem ve opsiyon sözleşmeleri dahil türev araçların dayandığı kategoriler itibarıyla ayrı ayrı veya bütün olarak türev araçların alım satımına aracılık edebilirler.Ayrıca,

Sermaye piyasası araçlarının ihraç veya halka arz yoluyla satışına, b) Daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık amacıyla alım satımına, c) Ekonomik ve finansal göstergelere, sermaye piyasası araçlarına, mala, kıymetli madenlere ve dövize dayalı vadeli işlem ve opsiyon sözleşmeleri dahil türev araçların dayandığı kategoriler itibarıyla ayrı ayrı veya bütün olarak türev araçların alım satımına aracılık edebilirler.Ayrıca, .")

55

d) Sermaye piyasası araçlarının geri alım veya satım taahhüdü ile alım satımı (repo,ters repo), e) Yatırım danışmanlığı, f) Portföy yöneticiliği faaliyetlerini yapabilirler Bunların yanı sıra aracı kurumların aracılık faaliyetleri, - Sermaye piyasası araçlarının ihracına veya halka arzına aracılık, - Daha önce ihraç edilmiş olan sermaye piyasası araçlarının alım satımına aracılık,

Sermaye piyasası araçlarının geri alım veya satım taahhüdü ile alım satımı (repo,ters repo), e) Yatırım danışmanlığı, f) Portföy yöneticiliği faaliyetlerini yapabilirler Bunların yanı sıra aracı kurumların aracılık faaliyetleri, - Sermaye piyasası araçlarının ihracına veya halka arzına aracılık, - Daha önce ihraç edilmiş olan sermaye piyasası araçlarının alım satımına aracılık,")

56

- Türev araçlarının alım satımına aracılık faaliyetleridir

- Türev araçlarının alım satımına aracılık faaliyetleridir. Aracı kurumların aracılık dışındaki faaliyetleri ise, - Müşteri portföyü yönetimi, - Yatırım danışmanlığı, - Menkul kıymetlerin geri alım veya satım taahhüdü ile alım satımı faaliyetleridir. Aracı Kurumların Yapmaları Yasak Olan İşlemler a) Mevzuatın imkan verdiği haller hariç olmak üzere, aracılık amacıyla alıp sattıkları sermaye piyasası araçlarına ilişkin veya bunlardan bağımsız olarak borçlanmayı temsil eden sermaye piyasası araçları dışında kendi taahhütlerini içeren evrak çıkaramazlar.

Mevzuatın imkan verdiği haller hariç olmak üzere, aracılık amacıyla alıp sattıkları sermaye piyasası araçlarına ilişkin veya bunlardan bağımsız olarak borçlanmayı temsil eden sermaye piyasası araçları dışında kendi taahhütlerini içeren evrak çıkaramazlar.")

57

b) Kuruldan icrası için izin alınan faaliyetler ve bunlara ilişkin iş ve işlemler dışında, hiçbir ticari, sınai ve zirai faaliyette bulunamazlar, sermaye piyasası faaliyetlerini yürütebilmek için gerekli olanın üstünde taşınmaz mal edinemezler. c) Bankacılık Kanunu’nda tanımlandığı üzere mevduat toplayamazlar, mevduat toplama sonucunu verebilecek iş ve işlemler yapamazlar. d) Mevzuatın imkan verdiği haller hariç olmak üzere sermaye piyasası araçlarının, belli bir getiri sağlayacağı yönünde herhangi bir yazılı veya sözlü taahhütte bulunamazlar. e) Abartılmış, gerçeğe uymayan, müşterilerini veya kamuoyunu yanıltıcı bilgileri içeren herhangi bir ilan ve reklam ile diğer yazılı ve sözlü açıklamalarda bulunamazlar.

Bankacılık Kanunu’nda tanımlandığı üzere mevduat toplayamazlar, mevduat toplama sonucunu verebilecek iş ve işlemler yapamazlar. d) Mevzuatın imkan verdiği haller hariç olmak üzere sermaye piyasası araçlarının, belli bir getiri sağlayacağı yönünde herhangi bir yazılı veya sözlü taahhütte bulunamazlar. e) Abartılmış, gerçeğe uymayan, müşterilerini veya kamuoyunu yanıltıcı bilgileri içeren herhangi bir ilan ve reklam ile diğer yazılı ve sözlü açıklamalarda bulunamazlar.")

58

g) Müşteriye ait sermaye piyasası araçları ve nakit üzerinde hak ve yetkileri olmaksızın kendileri veya üçüncü şahıslar lehine herhangi bir tasarrufta bulunamazlar. h) Herhangi bir şekilde yanlarında çalıştırdıkları kişilerin, mutat müşteri aracıkurum ilişkisi dışında imkanlarından yararlanmak suretiyle kendi nam ve hesaplarına işlem yapmalarına olanak sağlayamazlar. i) Fiktif hesap açamazlar, işlemlerini kayıt dışı bırakamazlar ve gerçek mahiyetine uygun düşmeyen kayıtlar tesis edemezler.

Herhangi bir şekilde yanlarında çalıştırdıkları kişilerin, mutat müşteri aracıkurum ilişkisi dışında imkanlarından yararlanmak suretiyle kendi nam ve hesaplarına işlem yapmalarına olanak sağlayamazlar. i) Fiktif hesap açamazlar, işlemlerini kayıt dışı bırakamazlar ve gerçek mahiyetine uygun düşmeyen kayıtlar tesis edemezler.")

59

Aracı Kurumların İşlem Limitleri: Aracı Kurumlar’ın Hisse Senetleri Piyasası’nda; 1. Haftanın işgünleri üzerinden hesaplanacak haftalık ortalama işlem limiti özsermayelerinin dört katını aşamaz. 2. Verebilecekleri bir alım veya satım emri öz sermayelerinin %25’ini aşamaz. Aracı Kurumların Örgüt Yapısı: Şubeler: Aracı kurum şubeleri aracı kurumun sahip olduğu yetki belgelerinin kapsamına giren bütün konularda faaliyette bulunabilirler. Şubelerin, ticaret odalarına tescili öngörülmüştür. Bir merkeze bağlı olmakla birlikte, kendi başına muamele yapan bir birimdir

60

Acenteler: Acenteler, aracı kurum ile imzaladıkları yazılı acentelik sözleşmesi çerçevesinde yalnızca alım satım emirlerinin aracı kuruma iletilmesine ve gerçekleşen emirlerin tasfiyesine aracılık eden gerçek kişi veya ticaret şirketleridir. İrtibat Büroları: İrtibat bürolarının faaliyetleri aracı kurumu ve yetkili olduğu sermaye piyasası faaliyetini tanıtmak ve alım satım emirlerini aracı kuruma iletmekle sınırlıdır.

![]()

61

Kaynakça; -Memduh Aslan Akçay DPT uzmanı -TÜRKİYE CUMHURİYET MERKEZ BANKASI KANUNU -Dünden Bugüne TCMB -Banka Düzenleme ve Denetleme Kurumu Kitapçık Sermaye Piyasası Hukuku Selçuk SARIYAR 2008 aracı kurumlar

62

http://www. slideshare. net/abrn

Benzer bir sunumlar