Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR*

Bazen İktisat teorisinden kaynaklanan bazı sınırlamaların modelde yer alması istenebilir veya gerekebilir. Tüketim ve tasarruf eğilimlerinin toplamı, Coubb-Douglas modelinin katsayılarının toplamının ölçeğe göre sabit getiri olması için bire eşit olması gibi durumlarda doğrusal birleşimler söz konusu olabilir. Benzer şekilde bazı katsayıların birbirine eşitliği veya farklı doğrusal birleşimlerinin varlığı da arzu edilebilir. Bu tür sınırlamalara doğrusal sınırlamalar denir. * Bu konu, Selahattin GÜRİŞ,Ebru ÇAĞLAYAN,Burak GÜRİŞ EViews ile Temel Ekonometri Bölüm 6’dan alınmıştır.

2

Regresyon modeli, ve sınırlama, olsun. Bu durumda, olacağından,

3

olacak ve model ve için ve tanımlaması yapılırsa,

olarak tahmin edilecektir. Katsayıların birbirine eşitliği de doğrusal sınırlamadır. Aynı modelde sınırlama olursa, modeli,

4

olarak incelenebilir. Burada,

tanımlaması ile model, olarak tahmin edilir.

5

DOĞRUSAL SINIRLAMALARIN TESTİ

Sınırlamalar doğrusal olduğunda test edilmeleri için t ve F testleri kullanılabilir. t TESTİ Katsayıların anlamlılığının veya belirli bir değere eşitliğinin söz konusu olduğu durumda açıklanan t testi, doğrusal sınırlamaların testi için de benzer bir şekilde kullanılır. Doğrusal sınırlama türlerinin gösterdiği farklılığa bağlı olarak t testinin uygulanması da farklılıklar gösterir. Sabit değer sınırlamasında katsayılardan birinin belirli bir değere eşit olması söz konusu olduğunda yapılacak t testi katsayıların belirli bir değere eşit olmasının testi ile aynıdır.

6

Regresyonun orijinden geçip geçmediği test edilmek istendiğinde ise, sabit katsayının anlamlılığın yani sıfırdan farklı olup olmadığının test edilmesi gerekecektir. Sabit değer kısıtlaması birden fazla parametre için geçerli ise, t testi her biri için ayrı ayrı uygulanacaktır. Test işlemleri sınırlandırılmamış model ile yapılacaktır. İki parametrenin birbirine eşit olması, toplamlarının veya farklarının belirli bir değere eşit olması şeklinde bir sınırlama söz konusu ise, yani veya sınırlaması veya örneğin veya sınırlaması test edilecekse hipotezler daha önce açıklandığı gibi oluşturulur. Test istatistiği ise eşitlik için, olacak ve test edildiğinden

7

olacaktır.Burada, olarak tahmin edilir. Toplamlar veya farklar söz konusu olduğunda test istatistiği, örneğin durumu için, ve ve

8

olacaktır. Diğer işlemler daha önce açıklandığı gibi yapılacaktır.

9

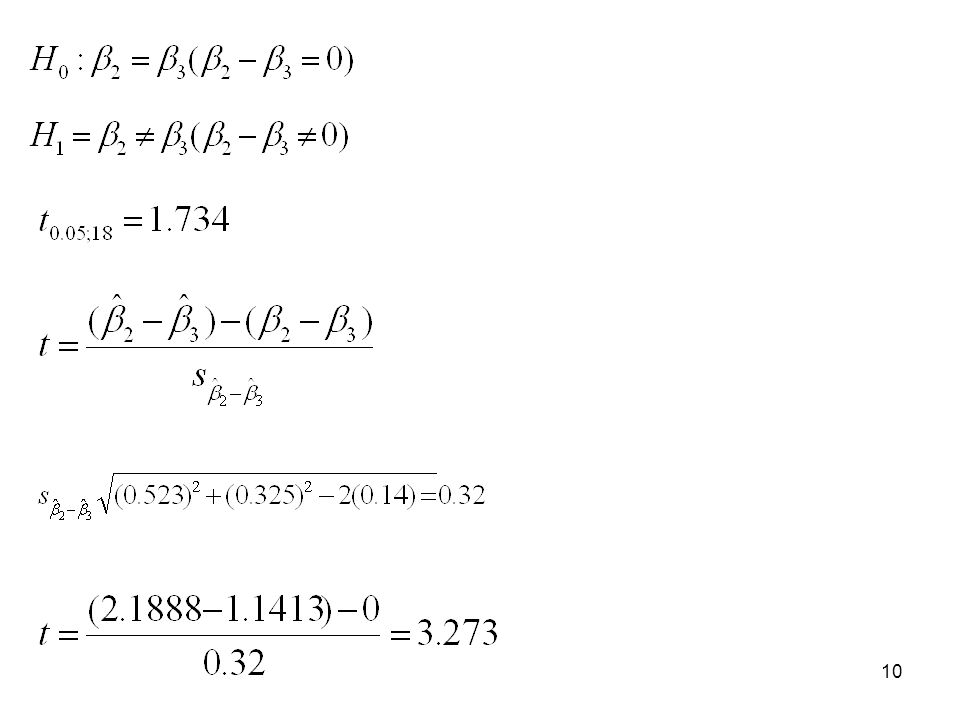

Uygulama: Türkiye’nin yılları arasında elde ettiği turizm gelirlerini (TG) incelemek amacıyla Türkiye’ye gelen turist sayısı (TS) ve turizm yatırımları (TY) değişkenleri ile tam logaritmik model elde edilmiştir.Bulunan bu modelde turist sayısına ilişkin parametrenin turizm yatırımlarına ilişkin parametre ile eşit olduğunu sınayınız. LN(TG) = LN(TS) LN(TY) s(bi) = (0.77) (0.523) (0.325) t = (-4.078) (4.185) (3.512) prob = [0.0000] [0.0000] [0.0000] Fhes= R2=0.9777 prob [0.0000]

= LN(TS) LN(TY) s(bi) = (0.77) (0.523) (0.325) t = (-4.078) (4.185) (3.512) prob = [0.0000] [0.0000] [0.0000] Fhes= R2= prob [0.0000]")

11

thes= > ttab= 1.734 H0 reddedilir.Sınırlama geçerli değildir. Parametrelerin birbirine eşit olduğu söylenemez.( )

.")

12

F TESTİ Doğrusal sınırlamaların testi için sınırlandırılmış ve sınırlandırılmamış modellerin tahmin edilmesi gereklidir. Bu test yapılırken sınırlama sayısı önemli değildir. Test söz konusu olan sınırlamaların geçerli olmaması halinde modellerin açıklandığı değişim miktarlarının aynı olacağı mantığına dayanmaktadır. Diğer bir ifade ile söz konusu olan sınırlamalar geçerli ise sınırlandırılmış ve sınırlandırılmamış modeller tarafından bağımlı değişkendeki değişmelerin açıklanma miktarları arasında istatistiksel olarak anlamlı bir fark olacaktır.

13

Test için açıklanmayan değişme, yani artıkların kareleri toplamı kullanılabilir.Sınırlandırılmış modelin artıklarının kareleri toplamı ve sınırlandırılmamış modelin artıklarının kareleri toplamı ile ifade edilirse F test istatistiği, olarak hesaplanacaktır. Burada,

14

ve test istatistiğinin dağılımı h ve (n- kU) serbestlik dereceli F dağılımıdır.

F test istatistiği R2 değerleri ile, veya olarak da hesaplanabilir.

15

Kimya Sanayii dalında faaliyet gösteren 15 firmanın üretimleri (Y), emek girdileri(X 2) ve sermaye girdileri (X3) aşağıdaki gibidir. Firma Üretim(bin ton) Emek(saat) Sermaye(makine saati) 1 60 1000 300 2 120 1200 400 3 190 1430 420 4 250 1100 5 1520 510 6 360 1620 590 7 380 1800 600 8 430 1820 630 9 440 610 10 490 1750 11 500 1950 850 12 520 1960 900 13 540 1830 980 14 410 1900 15 350 1500 800

Emek(saat) Sermaye(makine saati)")

16

Şimdi b2 + b3 =1 sınırlamasını koymak isteyelim.

( ) ( ) ( ) t ( ) ( ) ( ) prob (0.0001) (0.0004) (0.2151) n=15, k=3 Bu üretim fonksiyonu sınırlanmamış modeldir, zira b parametrelerine sınır konmamıştır. Şimdi b2 + b3 =1 sınırlamasını koymak isteyelim. 1. Aşama: 2. Aşama: anlamlılık seviyesi ve f1 =c=1 sınırlama, f2=n-k=15-3=12 sd. lerinde Ftab=4.75 16

( ) ( ) t ( ) ( ) ( ) prob (0.0001) (0.0004) (0.2151) n=15, k=3. Bu üretim fonksiyonu sınırlanmamış modeldir, zira b parametrelerine sınır konmamıştır. Şimdi b2 + b3 =1 sınırlamasını koymak isteyelim. 1. Aşama: 2. Aşama: anlamlılık seviyesi ve f1 =c=1 sınırlama, f2=n-k=15-3=12 sd. lerinde Ftab=")

17

göre H0 hipotezi sınırlaması b2 + b3=1’i dikkate almak için

3. Aşama: R2=0.915 Sınırlandırılmamış üretim fonksiyonunun belirlilik katsayısıdır. Sınırlandırılmış üretim fonksiyonunun belirlilik katsayısı; Bunu bulabilmek için sınırlandırılmış üretim fonksiyonunu belirleyip EKKY ile tahmin etmeliyiz, yani sınırlandırılmış EKKY’yı uygulamalıyız. Şöyleki; yukarıdaki sınırlandırılmamış orijinal üretim fonksiyonu; göre H0 hipotezi sınırlaması b2 + b3=1’i dikkate almak için alınmalıdır. Biz sonuncusunu alalım: veya

18

Burada Y/X2, üretim/emek oranı; X3/X2, sermaye/emek oranı olup, iktisadi yönden önemlidir. İşte b1 ve b3 ‘ün denklemden EKKY ile tahmini sınırlandırılmış EKKY adını alır. b3’ü bu yöntemle bulduktan sonra b2 =1-b3’den b2’yi bulabiliriz. Üretim fonksiyonu için yani sınırlandırılmış EKKY tahmin sonuçları şöyledir: t ( ) ( ) 18

( ) 18.")

19

Şimdi formül uygulanabilir,

4. Aşama: %5 ve %10 önem düzeyinde, Fhes= > Ftab=4.75 H0 reddedilir. Yani sabit verimlilik reddedilir. Yani ilgili dönemde değeri %5 ve %10 anlamlılık seviyesinde ’un 1’den farklı olduğu kabul edilir. Buradan, istatistik testlerden anlamlılık seviyesinin tespitinin, testi gerçekleştirmeden önce yapılması gerektiği sonucu çıkmaktadır. Sınırlı EKKY tahminlerinden bulunduğuna göre olacaktır. 19

20

Regresyon Modelinin Fonksiyonel Biçiminin Test Edilmesi (MWD)

Bir doğ-doğ regresyon modeli ile log-log regresyon modelinden hangisinin tercih edileceğine karar vermek için MWD testini kullanabiliriz. (1) (2) H0: Doğ-doğ model geçerlidir H1: Log-log model geçerlidir. 20

(2) H0: Doğ-doğ model geçerlidir. H1: Log-log model geçerlidir. 20.")

21

1. ADIM: 1 nolu model (doğ-doğ) model tahmin edilir.

2. ADIM: 2 nolu model (log-log) model tahmin edilir. 3. ADIM: 1. adımdaki değerlerinin log. 4. ADIM: 5.ADIM: 4.adımda elde edilen Z değişkeni 1 nolu modeldeki doğrusal regresyon modeline bağımsız değişken olarak eklenir . Z değişkeninin katsayı tahmini istatistiksel olarak anlamlı ise H0 reddedilir.

model tahmin edilir. 3. ADIM: 1. adımdaki. değerlerinin log. 4. ADIM: 5.ADIM: 4.adımda elde edilen Z değişkeni 1 nolu modeldeki doğrusal regresyon modeline bağımsız değişken olarak eklenir . Z değişkeninin katsayı tahmini istatistiksel olarak anlamlı ise H0 reddedilir.")

22

UYGULAMA: İzmir ilinde 1971(II)-1975(II) üçer aylık dönemlerinde on ikişer adetlik demet gül talebi incelenmiştir. Demet gül talebi Y bağımlı değişken, bir demet gülün fiyatı X2 ve ikame mal olarak da bir demet karanfilin fiyatıX3 bağımsız değişken olarak modele alınmıştır. Bu model hem doğ-doğ hem de log-log model olarak tahmin edilmiştir. Hangi model tercih edilmelidir? Doğ-doğ model: R2 = 0.776 Log-log model: R2 = 22

-1975(II) üçer aylık dönemlerinde on ikişer adetlik demet gül talebi incelenmiştir. Demet gül talebi Y bağımlı değişken, bir demet gülün fiyatı X2 ve ikame mal olarak da bir demet karanfilin fiyatıX3 bağımsız değişken olarak modele alınmıştır. Bu model hem doğ-doğ hem de log-log model olarak tahmin edilmiştir. Hangi model tercih edilmelidir Doğ-doğ model: R2 = Log-log model: R2 =")

23

Zi değişkeni ile birlikte tahmin edilen doğrusal model

H0: Doğ-doğ model geçerlidir H1: Log-log model geçerlidir. ttab = tn-k = t13,a =0.05 = 2.160 thes < ttab H0 reddedilemez. 23

24

lnMD=0.412 - 2.325ln(i) + 1.982ln(Y) + 0.417ln(L)

Bir ekonomideki bir para talebi modelinde MD=Para talebi, i=Faiz oranı, Y=Milli gelir, L=Likit aktifler stoku(Para dışındaki) değişkenleri yer almaktadır. dönemi verileri ile bir ülke için şu fonksiyon tahmin edilmiştir. MD= (İ) (Y) (L) s(bi) (0.009) (0.112) (0.101) (0.102) Daha sonra bu değişkenlerle tam logaritmik model oluşturulmuştur. lnMD= ln(i) ln(Y) ln(L) s(bi) (0.519) (0.102) (0.192) (1.562) 24

değişkenleri yer almaktadır dönemi verileri ile bir ülke için şu fonksiyon tahmin edilmiştir. MD= (İ) (Y) (L) s(bi) (0.009) (0.112) (0.101) (0.102) Daha sonra bu değişkenlerle tam logaritmik model oluşturulmuştur. lnMD= ln(i) ln(Y) ln(L) s(bi) (0.519) (0.102) (0.192) (1.562) 24.")

25

thes(17.159)>ttab(2.042) H0 reddedilir.Log-log model geçerlidir.

Doğrusal modelin doğru model hipotezini test etmek için aşağıdaki model kurulmuştur. Gerekli hipotezleri kurup %5 önem seviyesinde hangi modelin tercih edileceğini söyleyiniz. MD= (i) (Y) (L) (Zİ) s(bi) (0.004) (0.0026) (0.004) (0.512) (0.164) H0=Doğ-doğ model geçerlidir. H1=Log-log model geçerlidir. thes(17.159)>ttab(2.042) H0 reddedilir.Log-log model geçerlidir. 25

(Y) (L) (Zİ) s(bi) (0.004) (0.0026) (0.004) (0.512) (0.164) H0=Doğ-doğ model geçerlidir. H1=Log-log model geçerlidir. thes(17.159)>ttab(2.042) H0 reddedilir.Log-log model geçerlidir. 25.")

26

DOĞRUSAL OLMAYAN SINIRLAMALAR

Bazı durumlarda sınırlamaların yapısı doğrusal olmaz. Bu durumda doğrusal sınırlamalardan farklı olarak modellerin tahmininde problemlerle karşılaşılır. Parametreler klasik en küçük kareler yöntemi ile tahmin edilemeyebilirler. Regresyon modelinin, olduğunu ve katsayılar ile ilgili sınırlamanın olduğunu varsayalım. Bu durumda,

27

olacağı model, olacaktır. Bu model doğrusal olmayan bir modeldir. Model parametreleri, en küçük kareler veya farklı bir yöntemle tahmin edilecektir.

28

DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ

Gerçekte doğrusal olmayan modellerin sınırlamaları için kullanılacak testler, tahmincilerin dağılımı normal dağılım olmadığından farklı olacaktır. Sınırlamalar için Benzerlik Oranı testi (LR), Wald testi (W) ve Lagrange Çarpanı testi (LM) kullanılır. Bu testler sadece doğrusal olmayan sınırlamalar için geçerli olmayıp, doğrusal sınırlamalar için de geçerlidir. Ancak doğrusal sınırlamalar için açıklanan testlerin gerçekte doğrusal olmayan modeller için kullanılması söz konusu değildir.

, Wald testi (W) ve Lagrange Çarpanı testi (LM) kullanılır. Bu testler sadece doğrusal olmayan sınırlamalar için geçerli olmayıp, doğrusal sınırlamalar için de geçerlidir. Ancak doğrusal sınırlamalar için açıklanan testlerin gerçekte doğrusal olmayan modeller için kullanılması söz konusu değildir.")

29

BENZERLİK ORANI TESTİ Benzerlik oranı testi için adından da anlaşılacağı gibi benzerlik fonksiyonu kullanılır. Test için sınırlandırılmış modelin tahmini de yapılır ve logaritmik benzerlik fonksiyonunu eğiminin sıfır veya sıfırdan farklı olması durumuna göre sınırlamaların geçerli olup olmayacağına karar verilir. Sınırlandırılmış modelin logaritmik benzerlik fonksiyonunu LR, sınırlandırılmamış modelin logaritmik benzerlik fonksiyonu LU ile ifade edersek test istatistiği, olarak hesaplanır. LR test istatistiğinin dağılımı h serbestlik dereceli ki-kare dağılımıdır. h sınırlama sayısıdır. Temel hipotez sınırlamaların geçerli olduğunu,alternatif hipotez ise sınırlamaların geçerli olmadığını ifade eder.

30

LR test istatistiği hata payı ve h serbestlik derecesi ile ki-kare tablosundan bulunacak değer ile karşılaştırılır. LR tablo değerinden büyükse H0 hipotezi reddedilir,sınırlamalar geçersizdir. Aksi söz konusu ise sınırlamalar geçerlidir. LR test istatistiği sınırlandırılmış ve sınırlandırılmamış modellerin artıklarının karelerinin toplamı ile veya sınırlandırılmış ve sınırlandırılmamış modellerin belirlilik katsayısı ile, olarak da hesaplanabilir.

31

LAGRANGE ÇARPANI TESTİ

Bu test Lagrange fonksiyonuna ve sınırlandırılmış modelin tahminine dayanarak yapılır. Büyük örnekler için olarak hesaplanır ve test istatistiğinin dağılımı h (sınırlama sayısı) serbestlik dereceli ki-kare dağılımıdır. LM test istatistiği R2 değerleri ile, hesaplanabilir. Doğrusal sınırlamalar söz konusu olduğunda test istatistiği,

serbestlik dereceli ki-kare dağılımıdır. LM test istatistiği R2 değerleri ile, hesaplanabilir. Doğrusal sınırlamalar söz konusu olduğunda test istatistiği,")

32

olarak hesaplanabilir

olarak hesaplanabilir. Hipotezler ve hipotezin kabul kararı benzerlik oranı testinde açıklandığı gibidir. LM testi F testi gibi bağımsız değişken katsayılarının tümünün anlamlılığını test etmek için kullanılabilir. Bu durumda test istatistiği sınırlandırılmamış modelin belirlilik katsayısı kullanılarak hesaplanır. LM test istatistiğinin dağılımı test edilen parametre sayılı (k-1) serbestlik dereceli ki-kare dağılımıdır.

serbestlik dereceli ki-kare dağılımıdır.")

33

WALD TESTİ Testte, sınırlandırılmamış modelden tahmin edilen varyans kullanıldığından sınırlandırılmamış modelin tahminini gerektirir. Birden fazla sınırlama test edilebilir. Sınırlama sayısı h ile ifade edilebilir. Wald test istatistiği, olarak hesaplanır. Wald test istatistiği R2 değerleri ile, hesaplanır.

34

Sınırlama sayısı h=1 olduğundan ki-kare tablosunda 1 serbestlik derecesi ile tablo değeri bulunarak benzerlik oranı testinde olduğu gibi karar verilir. Aynı modelde aynı kısıtlamalar için Lagrange çarpanı, Benzerlik oranı ve Wald testleri hesaplandığında, ilişkisi görülür.

35

Uygulama: Mayıs 2001-Mart 2010 dönemi için faiz oranları (FAİZ), enflasyon açığı (EACIK), üretim açığı (URETİMACIK), bir dönem önceki faiz oranı (GFAİZ) ve döviz kuru açığı (DKACIK) değişkenleriyle model tahmin edilmiştir. Daha sonra döviz kuru açığının yer almadığı modeli ele alarak sınırlama testlerinden F,LR,LM ve W testleri ile hangi model ile çalışılacaktır.

36

Yt=β1+β2GFAİZ β3DKAÇIK+β4EAÇIK+β5ÜRETİMAÇIK+ut

Sınırlandırılmamış model: =

37

Sınırlandırılmış model: = 0.994842

38

1. F TESTİ ÖRNEĞİ 1. aşama: H0: Sınırlamalar geçerlidir. ( ) H1: Sınırlamalar geçersizdir. ( ) 2. aşama: f1: h= 1 , f2: n-k= 106-5=101 Ftab=6,85 3. aşama:

H1: Sınırlamalar geçersizdir. ( ) 2. aşama: f1: h= 1 , f2: n-k= 106-5=101 Ftab=6,85 3. aşama:")

39

4. aşama: Fhes = 14.7170 > Ftab = 6.85

H0 reddedilir. Sınırlamalar geçersizdir. Sınırlandırılmamış model ile çalışılmalıdır.

40

2.BENZERLİK ORANI TESTİ ÖRNEĞİ

aşama: H0: Sınırlamalar geçerlidir. ( ) H1: Sınırlamalar geçersizdir. ( ) 2.aşama: h=1 3.aşama:

H1: Sınırlamalar geçersizdir. ( ) 2.aşama: h=1. 3.aşama:")

41

4.aşama: LR=14.42 > H0 reddedilir. Sınırlamalar geçersizdir. Sınırlandırılmamış model ile çalışılmalıdır. veya > H0 reddedilir. Sınırlamalar geçersizdir.

42

3.LAGRANGE ÇARPANI TESTİ ÖRNEĞİ

1. aşama: H0: Sınırlamalar geçerlidir. ( ) H1: Sınırlamalar geçersizdir. ( ) 2.aşama: h=1 3.aşama:

H1: Sınırlamalar geçersizdir. ( ) 2.aşama: h=1. 3.aşama:")

43

4.aşama LM= > H0 reddedilir. Sınırlamalar geçersizdir. veya > H0 reddedilir. Sınırlamalar geçersizdir. Sınırlandırılmamış model ile çalışılmalıdır.

44

WALD TESTİ ÖRNEĞİ 1. aşama: H0: Sınırlamalar geçerlidir. ( )

H1: Sınırlamalar geçersizdir. ( ) 2.aşama: h=1 3.aşama:

2.aşama: h=1. 3.aşama:")

45

W= > H0 reddedilir. Sınırlamalar geçersizdir. veya > H0 reddedilir. Sınırlamalar geçersizdir. Sınırlandırılmamış model ile çalışılmalıdır.

46

LM=13.483 LR=14.42 W=15.449 LM LR W

47

Yt=β1+β2GFAİZ β3DKAÇIK+β4EAÇIK+β5ÜRETİMAÇIK+ut

Sınırlandırılmamış model: =

48

Sınırlandırılmış model: =0.994597

49

4.WALD TESTİ ÖRNEĞİ 1. aşama: H0: Sınırlamalar geçerlidir. ( )

H1: Sınırlamalar geçersizdir. ( ) 2.aşama: h=2 3.aşama:

2.aşama: h=2. 3.aşama:")

50

W= > H0 reddedilir. Sınırlamalar geçersizdir. veya W= > H0 reddedilir. Sınırlamalar geçersizdir. Sınırlandırılmamış model ile çalışılmalıdır.

Benzer bir sunumlar

27.03.2008.>")