Sunuyu indir

1

AVRUPA BİRLİĞİ GENİŞLEMELER VE TARIM

ATAUM Prof. Dr. Gülcan ERAKTAN A.Ü. Ziraat Fakültesi

2

AB SÜRECİ- NEREDEN NEREYE?

AB AÇISINDAN? TÜRKİYE AÇISINDAN?

3

AT’a Yapılan Başvurular

Yunanistan 8 Haziran 1959 Türkiye 31 Temmuz 1959 İrlanda 1 Ağustos 1961, İngiltere ve Danimarka 10 Ağustos 1961 Norveç 30 Haziran 1962 İngiltere,İrlanda,Danimar. 10 Mayıs 1967 Bu üç ülke ve Norveç'le tam üyelik görüşmelerinin başlaması 30 Haziran 1970 22 Ocak 1972 de katılma anlaşmaları

4

Ortaklık Anlaşması Yürürlük Yunanistan 9 Temmuz 1961 1 Kasım 1962

Türkiye 12 Eylül 1963 1 Aralık 1964

5

Ortaklık Anlaşmaları Malta 1 Nisan 1971 Kıbrıs 1 Haziran 1973

6

Tam Üyelikler Başvuru Anlaşma Tarihi Katılım Yunanistan 12 Haz. 1975

28 May. 1979 1 Ocak 1981 Portekiz 28 Mart 1977 12 Haz. 1985 1 Ocak 1986 İspanya 28 Tem. 1977

7

Başvuru Anlaşma Tarihi Katılım Türkiye 14 Nisan 1987 - Avusturya 17 Tem. 1989 24-25 Haz. 1994 1 Ocak 1995 Kıbrıs 4 Tem. 1990 5 Şubat 2003 1 Mayıs 2004 Malta 16 Tem. 1990

8

Başvuru Anlaşma Tarihi Katılım İsveç 1 Temmuz 1991 24-25 Haz. 1994

1 Ocak 1995 Finlandiya 18 Mart 1992 İsviçre 26 Mayıs 1992 - Norveç 25 Kasım 1992

9

OTP’na Uyum Modelleri 6lar Klasik Model Fiyat Uyumu GV’nin Kalkması

OGT’ne Uyum 12 (10.5) yıl 6lar+ 3ler Fiyat Uyumu (6 aşama) GV’nin Kalkması (5 „ ) OGT’ne Uyum (5 „ ) 5 yıl 9lar+ Yunanis. Fiyat Uyumu (5 aşama) GV’nin Kalkması (6 „ ) OGT’ne Uyum (6 „ ) (dom., şeftali 7 yıl)

yıl. 6lar+ 3ler. Fiyat Uyumu (6 aşama) GV’nin Kalkması (5 „ ) OGT’ne Uyum (5 „ ) 5 yıl. 9lar+ Yunanis. Fiyat Uyumu (5 aşama) GV’nin Kalkması (6 „ ) OGT’ne Uyum (6 „ ) (dom., şeftali. 7 yıl)")

10

10lar+ikiler 1. aşama eski tarım piyasası kuralları 2. aşama klasik model (OTP’na aşamalı uyum) İspanya 7 yıl (zeytinyağı,mey. sebze 10 yıl) Portekiz 10 yıl (hassas olmayan ürünler 7 yıl) 12ler+3ler Katılım öncesi gerçekleşmesi OTP’e uyum (1992) iç pazarın katılım sonrası 15ler+10lar Tek çiftlik ödemesi. uyum Kır. kal.desteği (15lerden fazla) Bölgesel yardım 10 yıl - 3 yıl

Portekiz 10 yıl (hassas olmayan ürünler 7 yıl) 12ler+3ler. Katılım öncesi gerçekleşmesi. OTP’e uyum. (1992) iç pazarın. katılım sonrası. 15ler+10lar. Tek çiftlik ödemesi. uyum. Kır. kal.desteği (15lerden fazla) Bölgesel yardım. 10 yıl. - 3 yıl.")

11

Ülke Avrupa Anlaşması İmza Tarihi Avrupa Anlaşması Yürürlük Tarihi Macaris. Aralık 1991 Şubat 1994 Polonya Bulgaris. Mart 1993 Şubat 1995 Çek Cum. Ekim 1993 Romanya Şubat 1993 Slovak C. Estonya Haziran 1995 Şubat 1998 Letonya Litvanya Slovenia Haziran 1996

12

Ortaklık Anlaşması İmza Tarihi Ortaklık Anlaşması Yürürlük Tarihi

Türkiye Malta Kıbrıs Eylül 1963 Aralık 1970 Aralık 1972 Aralık 1964 Nisan 1971 Haz. 1973

13

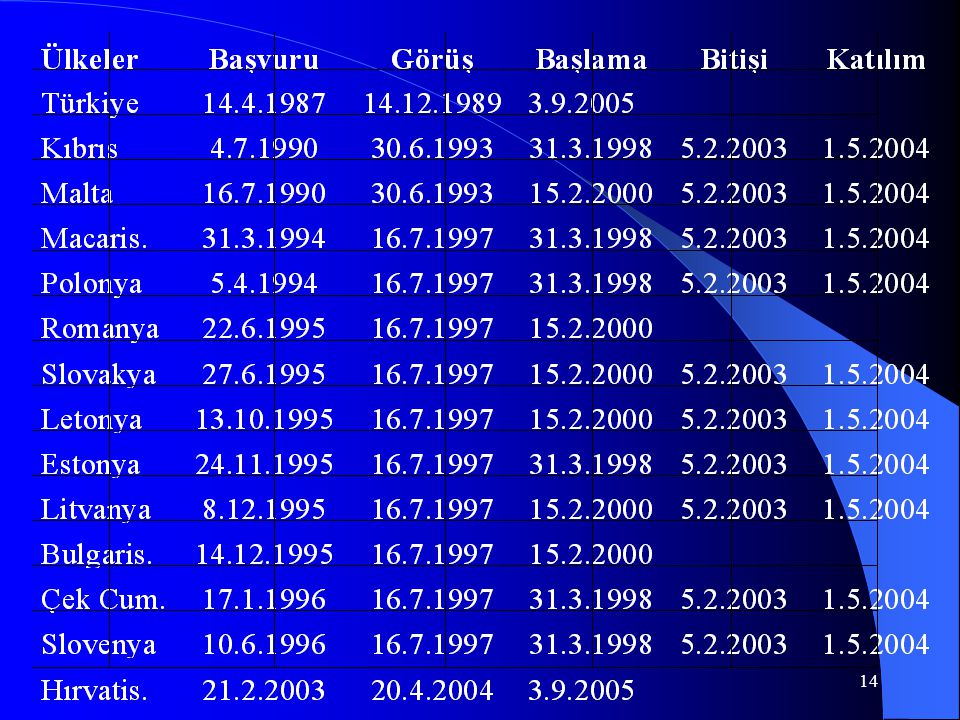

Ülkeler Başvuru Görüş Başlama Bitişi Katılım Türkiye Kıbrıs Malta Macaris. Polonya Romanya Slovakya Letonya Estonya Litvanya Bulgaris. Çek Cum. Slovenya Hırvatis.

15

DEĞİŞİMLER 1958- Altılar 1973- Dokuzlar 1981- Onlar 1986- Onikiler

AB açısından 1958- Altılar 1973- Dokuzlar 1981- Onlar 1986- Onikiler 1995- Onbeşler 2004- Yirmibeşler 2007- Yirmiyediler ? Türkiye açısından 1959- Başvuru 1964- Ortaklık süreci 1970- Katma Protokol ve dondurma 1987- Tam üye. başvuru 1996- Gümrük Birliği 1999- Helsinki Zirvesi 2005- Görüşme. baş.

16

Katılım Öncesi Tarımsal Nüfusun Aktif Nüfustaki Payı (%)

Ülkeler % İngiltere 2.9 İsveç 3.4 Danimarka 9.5 Avusturya 7.4 İrlanda 24.7 Finlandiya 8.5 Yunanistan 30.3 10lar 13.4 İspanya 17.9 Portekiz 23.1 Türkiye 32.7

17

Katılım Öncesi Tarım Nüfusu (%)

")

18

Genişlemeler ile Tarım Arazilerinde Artış (milyon ha.)

6lar 66 İsv., Avus., Fin. 9.5 İng. Dan. İrl. 27 On yeni ülke 36 Yunanistan 9 Bulgar., Roman. 10 İspan.,Porte. 32 Türkiye 39

19

Tarım Nüfusu (000)

")

20

İstihdamda Tarımın Payı (%)

")

21

Tarım Arazisi (000 ha)

")

22

Bazı Karşılaştırmalar

GSYH’da tarımın payıTürkiye’de %11.1 AB-25’de % 2.1; Türkiye’deki tarım alanı AB-25’in %23’ü; Türkiye’de tarım işletmesi sayısı 3 milyon, AB-25’de 13 milyon; Türkiye’de ortalama işletme genişliği 6 ha., AB-25’de 13 ha.;

23

Genişleme Sürecinde OTP

6lar: Ortak fiyatlar 9lar: Üretim artışı ve yapısal iyileştirme; 10lar: Yükselen harcamalar ve stoklar; 12ler: Reform arayışları; 15ler: Mali disiplin, üretimde azalma ve kırsal kalkınma; 25ler: Yardım-üretim bağının kesilmesi ve kırsal kalkınma

24

Genişlemenin Tarım Açısından Eski Üyelere Etkisi

Tarım ve üretim yapısı ile tarım politikalarındaki değişiklikler; Ek bütçe harcamaları; AB idari kuruluşlarının yükü; Büyüyen pazar olanakları

25

Genişlemenin Tarım Açısından Yeni Üyelere Etkisi

Büyüyen pazar ve tarımsal gelişme olanakları, Yeni standartlara uyum, Üstlenilen taahhütler, AB-15 üreticileri karşısında varlıklarını sürdürme ve rekabet gücünü artırma zorunlulukları

26

Pazar Genişlemesi: Onbir milyon çiftçi yaklaşık yarım milyarlık bir tüketici kitlesine hitap edecek Satın alma gücü AB-15 dekinden iki misli hızlı büyüyecek, işlenmiş ürünlere karşı talep artacaktır.

27

Ücret düzeyleri yeni üye ülkelerde eski üyelerdekinden %40 daha düşüktür.

Ama emek verimliliği ücret düzeylerindeki artışın altında bir artış gösterecektir.

28

Piyasa Desteği ve Doğrudan Ödeme Harcamaları (milyar €)

")

29

Kırsal Kalkınma Harcamaları (milyar €)

")

30

2006’da tarım harcamalarının toplam bütçe içindeki payı %45 olacaktır

2006’da tarım harcamalarının toplam bütçe içindeki payı %45 olacaktır. 2013’te Bulgaristan ve Romanya’nın da katılımına rağmen bu oran %35’e inecektir.

31

Yeni Üyelere Getirilen Kurallar

Tek çiftlik ödemesinde kademeli artış (2005’te %25, 2013’te %100) Basitleştirilmiş program (ha. başına ödeme), Çapraz uyumdan geçici istisna Desteği katılım öncesi verilen devlet yardımına kadar yükseltebilme seçeneği

Basitleştirilmiş program (ha. başına ödeme), Çapraz uyumdan geçici istisna. Desteği katılım öncesi verilen devlet yardımına kadar yükseltebilme seçeneği.")

32

Devam.. 10lara AB15’te kişi başına düşen yardımın iki misli kırsal kalkınma yardımı, Bölgesel yardımlardan halihazırdaki üyelerden daha az yararlanma Piyasa destek önlemlerinden üyelik tarihinden itibaren yararlanma Modülasyon ve mali disiplinden istisna

33

Yeni Üye Devletlere Getirilen Zorunluluklar

Şeker ve süt kotalarında referans dönem üretim düzeyi Tarımsal-gıda tesisleri ile ilgili (geçiş dönemlerinde) hijyen, çevre kuralları Entegre İdare ve Kontrol Sistemi/ ödeme ajansları, ticaret mekanizmaları, kuruluşlar için veteriner denetimi

hijyen, çevre kuralları. Entegre İdare ve Kontrol Sistemi/ ödeme ajansları, ticaret mekanizmaları, kuruluşlar için veteriner denetimi.")

34

Genişlemenin Tarım Açısından Etkisi

Eski üyelere etkisi: Tarım ve üretim yapısı ile tarım politikalarındaki değişiklikler, Ek bütçe harcamaları, AB idari kuruluşlarının yükü

35

Genişlemenin Tarım Açısından Etkisi

Yeni üyelere etkisi: Büyüyen pazar ve tarımsal gelişme olanakları, Yeni standartlara uyum, Üstlenilen taahhütler, Daha yüksek rekabet gücüne sahip AB-15 üreticileri karşısında varlıklarını sürdürme ve rekabet

36

Beklenen: Onbir milyon çiftçi yaklaşık yarım milyarlık bir tüketici kitlesine hitap edecek Satın alma gücü AB-15 dekinden iki misli hızlı büyüyeceği beklentisi altında bu ülkelerde katma değer, yüksek kaliteli ve (et-peynir gibi) işlenmiş ürünlere karşı talebin artması ve 15lerin bundan faydalanması

işlenmiş ürünlere karşı talebin artması ve 15lerin bundan faydalanması.")

37

Devam.. Çek Cumhuriyeti’nin Avusturya’dan şarap ithalatı 1997 yılında 2.5 milyon lt., 2003 yılında 15.5 milyon lt.

38

Devam.. Ücret düzeyleri yeni üyelerde %40 düşüktür.

Ücretler emek verimliliğinden daha hızlı yükselecek, emek verimliliği ücret düzeylerindeki artışın altında kalacaktır. Ücret düşüklüğünün yarattığı mukayeseli avantajlar. yararlanma ?

39

Devam.. Çifte yarar ve çifte sıfır

AB-15 de sektör geliri DGD dahil, OTP reformundan fazla ölçüde etkilenmeyecek. 2010 dan sonra durum daha iyileşebilecek. AB-15’de bu, genişleme olmasaydı olacak olandan daha iyi bir görünüm arz etmekte. Genişlemiş AB’de daha olumlu piyasa dinamikleri

40

TÜRKİYE’DEN BEKLENENLER

41

İstatistik veri tabanları;

Çiftçi, arazi ve hayvan kayıt sistemleri; İdari yapılanmalar; Tarım sektöründe örgütlenme; Kalite standartları, Bitki ve hayvan sağlığı şartları, veteriner kontrol noktaları; Balıkçılık avlanma ve kontrol sistemleri açısından gerekli düzenlemeler.

42

Teşekkürler

>")

Kaynak: TÜİK.>")

AB Nedir ve Kısa Tarihçe:>")

Leonardo da Vinci Mesleki Eğitim Programı>")