Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

DÜNYA VE TÜRKİYE PAMUK ARZ-TALEP DENGESİ Huseyin Nuri Çomu Güney ve Güneydoğu Anadolu Bitkisel Yağ Sanayicileri Derneği Yönetim Kurulu Başkanı 08.09.2016/İSTANBUL – Sheraton Oteli

2

Hüseyin Nuri ÇOMU 1965 doğumlu, aslen Darendeli.1965 doğumlu, aslen Darendeli. Adana Anadolu Lisesi ve Boğaziçi Üniversitesi İİBF İşletme Bölümü mezunu.Adana Anadolu Lisesi ve Boğaziçi Üniversitesi İİBF İşletme Bölümü mezunu. MÜSİAD Yüksek İstişare Heyeti üyesi ve 1996-1998 döneminde MÜSİAD Adana şube başkanı idi.MÜSİAD Yüksek İstişare Heyeti üyesi ve 1996-1998 döneminde MÜSİAD Adana şube başkanı idi. UTG – Un ve Unlu Mamuller Tanıtım Grubu Yönetim Kurulu Üyesi Adana Sanayi Odası (ADASO) Meclis Başkanı. ADASO’da 3 dönem Meclis üyeliği ve 1 dönem yönetim kurulu üyeliği yaptı.Adana Sanayi Odası (ADASO) Meclis Başkanı. ADASO’da 3 dönem Meclis üyeliği ve 1 dönem yönetim kurulu üyeliği yaptı. Adana, Mersin ve Hatay illerinden sorumlu Finlandiya Fahri KonsolosuAdana, Mersin ve Hatay illerinden sorumlu Finlandiya Fahri Konsolosu İlim Yayma Cemiyeti (İYC) Adana şube başkan yardımcısı.İlim Yayma Cemiyeti (İYC) Adana şube başkan yardımcısı. Akdeniz İhracatçılar Birliği (AKİB) yönetim kurulu üyesiAkdeniz İhracatçılar Birliği (AKİB) yönetim kurulu üyesi Evli ve 3 çocuk babasıEvli ve 3 çocuk babası

Meclis Başkanı. ADASO’da 3 dönem Meclis üyeliği ve 1 dönem yönetim kurulu üyeliği yaptı.Adana Sanayi Odası (ADASO) Meclis Başkanı. ADASO’da 3 dönem Meclis üyeliği ve 1 dönem yönetim kurulu üyeliği yaptı. Adana, Mersin ve Hatay illerinden sorumlu Finlandiya Fahri KonsolosuAdana, Mersin ve Hatay illerinden sorumlu Finlandiya Fahri Konsolosu İlim Yayma Cemiyeti (İYC) Adana şube başkan yardımcısı.İlim Yayma Cemiyeti (İYC) Adana şube başkan yardımcısı. Akdeniz İhracatçılar Birliği (AKİB) yönetim kurulu üyesiAkdeniz İhracatçılar Birliği (AKİB) yönetim kurulu üyesi Evli ve 3 çocuk babasıEvli ve 3 çocuk babası.")

3

GÜNYAĞDER GÜNYAĞDER, Adana merkezli bir dernektir. Güney ve Güneydoğu Anadolu’da faaliyet gösteren yağ sanayii mensuplarını bir çatı altında toplama amacını taşır. Adana, Hatay, Gaziantep, Mersin, Antalya, Diyarbakır, Kahramanmaraş, Osmaniye ve Şanlıurfa illerinde toplam 45 üyesi bulunmaktadır.

4

GÜNYAĞDER GÜNYAĞDER’in çalışmaları arasında üyelerine yönelik bilgilendirme ve değerlendirme toplantıları yer almaktadır. En son 12.7.2016 tarihinde Adana Hilton’da yapılan toplantıda sektörle ilgili konular konuşuldu, çözüm önerileri getirildi. Bu toplantıda dile getirilen «hasat döneminde piyasayı destekleyici prim uygulamasına geçilsin» şeklindeki önerimiz basında geniş yer buldu.

5

GÜNYAĞDER GÜNYAĞDER’in bir görevi de, yağ sanayiinin önemli bir aktörü olarak tüm paydaşlara önerilerde bulunmaktır. GÜNYAĞDER’in piyasaya dair öncelikli çözüm önerilerini şunlardır: Ceylanpınarı başta olmak üzere kamuya ait tarım işletmelerinde yağlı tohumların üretiminin sağlanması gerekmektedir. Mildiyö hastalığına karşı ayçiçek ekilen yerlerde nöbetleşe (münavebeli) ekim uygulanmalıdır. Yüksek yağ oranlı ayçiçek ekilmesini sağlamak amacıyla, devlet özel tedbirler almalıdır. Hasat kalitesinin arttırılması için devletin daha sıkı bir gözetimde bulunması ve gerekli tedbirleri alması gerekmektedir. Hasat döneminde piyasa düzenleyici prim uygulamasına geçilmelidir.

ekim uygulanmalıdır. Yüksek yağ oranlı ayçiçek ekilmesini sağlamak amacıyla, devlet özel tedbirler almalıdır. Hasat kalitesinin arttırılması için devletin daha sıkı bir gözetimde bulunması ve gerekli tedbirleri alması gerekmektedir. Hasat döneminde piyasa düzenleyici prim uygulamasına geçilmelidir..")

6

66 DÜNYA VE TÜRKİYE PAMUK ARZ-TALEP DENGESİ

7

77 Pamuk bitkisi, yaygın ve zorunlu kullanım alanıyla insanlık açısından, yarattığı katma değer ve istihdam olanaklarıyla da üretici ülkeler açısından büyük ekonomik öneme sahip bir üründür. Pamuk, tohumlarından lif elde edilen bir bitki olması ve üretimindeki asıl amacının lif üretimi ve lif verimi olması ile birlikte, ortalama lif randımanının %35-40 olması nedeniyle birim alandan elde edilen kütlünün %60'ı çiğittir. Çırçırlama sonrasında lifleri alınan tohumlarda (çiğit) %17-24 oranında yağ bulunmaktadır. GÜNYAĞDER – Pamuk Bitkisi

%17-24 oranında yağ bulunmaktadır. GÜNYAĞDER – Pamuk Bitkisi.")

8

8 PAMUK KULLANIM ALANLARI GÜNYAĞDER – Pamuk Bitkisi

9

9 9 DÜNYA LİF PAMUK

10

DÜNYA PAMUK EKİM ALANLARI (Bin Ha) Kaynak: USDA ** Bir önceki sezona göre Country2011/122012/132013/142014/152015/162016/17% Değişim World35.77234.33232.76034.01030.58030.170 1India12.20012.00011.70012.70011.90011.500-3 2United States3.8293.7933.0533.7803.2703.76015 3China5.5005.3004.8004.4003.1002.900-6 4Pakistan3.000 2.9002.9502.8002.500-11 5Uzbekistan1.3101.3151.3001.290 1.260-2 6Brazil1.4009001.1201.020960930-3 7Burkina395580650660 650-2 8Mali477523450540550 0 9Turkmenistan5756005805505005306 10Argentina5303605604804104305 11Turkey49041033043037043016 12Cote d'Ivoire280375450420400 0 13Tanzania350500380325 40023 14Benin200250270350320300-6 15Burma300 240 0

Kaynak: USDA ** Bir önceki sezona göre Country2011/122012/132013/142014/152015/162016/17% Değişim World India United States China Pakistan Uzbekistan Brazil Burkina Mali Turkmenistan Argentina Turkey Cote d Ivoire Tanzania Benin Burma")

11

DÜNYA LİF PAMUK ÜRETİMİ (Bin Ton) Kaynak: USDA ** Bir önceki sezona göre Country2011/20122012/20132013/20142014/20152015/20162016/2017% Değişim World27.73626.98626.20725.92721.32022.3275 1India6.3226.2056.7506.4235.8355.9873 2China7.4127.6207.1316.5324.8994.681-4 3United States3.3953.7702.8113.5532.8063.44023 4Pakistan2.3112.0252.0682.3081.5241.74214 5Brazil1.8971.3061.7421.5241.3501.3933 6Uzbekistan9161.002893849827806-3 7Turkey75057750169757765313 8Australia1.1991.0038945455666108 9Turkmenistan3053493273162943167 10Greece290260298305220207-6 11Burkina1742562622402502614 12Mexico257226201262198189-5 13Argentina2181642662671962128 14Mali1871891852182162181 15Cote d'Ivoire10814916414713116324

Kaynak: USDA ** Bir önceki sezona göre Country2011/ / / / / /2017% Değişim World India China United States Pakistan Brazil Uzbekistan Turkey Australia Turkmenistan Greece Burkina Mexico Argentina Mali Cote d Ivoire")

12

DÜNYA LİF PAMUK VERİMLERİ (Kg/Ha) Kaynak: USDA ** Bir önceki sezona göre Country2010/20112011/20122012/20132013/20142014/20152015/20162016/2017% Değişim 1Australia1.5771.8282.2512.0472.4431.8141.9055% 2China1.2651.3461.4381.4861.4841.5801.6142% 3Turkey1.4361.5291.4071.5171.6201.5591.537-1% 4Mexico1.4361.3381.4551.6521.5781.5211.5653% 5Brazil1.4001.3531.4521.5551.4941.4061.5067% 6Syria1.2801.3061.2631.3061.0891.1971.089-9% 7Colombia8718077478788371026881-14% 8Peru8928628591.008997994985-1% 9United States9108869949219398599146% 10South Africa1,037988610816855 0%

Kaynak: USDA ** Bir önceki sezona göre Country2010/ / / / / / /2017% Değişim 1Australia % 2China % 3Turkey % 4Mexico % 5Brazil % 6Syria % 7Colombia % 8Peru % 9United States % 10South Africa1, %")

13

Kaynak: USDA

14

PAMUK STOK DURUMU (Bin Ton) USDA verilerine göre Çin, son 10 yılda Pamuk stoklarını artırarak dünya lif pamuk stoklarının %60’ına yakını elinde bulundurmaktadır. ÜLKELER2012/132013/142014/20152015/20162015/2016(*) ÇİN10.96513.65314.78813.23711.255 INDIA2.5682.4952.9362.4352.490 BRAZIL1.2631.6701.6401.4111.313 ABD8275128068491.002 PAKİSTAN590539642511533 AUSTRALIA522393387401416 TURKEY286295347342326 DİĞER3.0032.9202.9382.6062.541 TOPLAM20.02422.47724.48421.79219.876 Kaynak USDA (*) Tahmin.

ÇİN INDIA BRAZIL ABD PAKİSTAN AUSTRALIA TURKEY DİĞER TOPLAM Kaynak USDA (*) Tahmin..")

15

15 DÜNYA ÇİĞİT

16

16 DÜNYA ÇİĞİT ÜRETİMİ (1000 ton) Kaynak: USDA** Bir önceki sezona göre 16 Country 2008/ 2009 2009/ 2010 2010/ 2011 2011/ 2012 2012/ 2013 2013/ 2014 2014/ 2015 2015/ 2016 2016/ 2017 % Değişim World41.36939.47142.60347.97946.30945.94444.33036.45038.170 5% 1 India9.89210.40211.54812.31212.10012.95012.50011.40011.680 2% 2 China14.40012.54011.59313.32513.72012.83511.7608.8208.430 -4% 3 Pakistan3.7194.0243.7624.6164.0004.1004.6003.0003.500 17% 4 United States3.9013.7645.5324.8725.1403.8134.6503.6704.650 27% 5 Brazil2.0402.0293.3513.2392.2302.9002.3602.1002.230 6% 6 Uzbekistan1.8001.5251.6001.6501.7651.6071.5301.4901.450 -3% 7 Turkey7005706901.0508707401.050870960 10% 8 Australia4715491,2991.7001.4221.881660800870 9% 9 Turkmenistan605575685550625607600530570 8% 10 European Union451350396531484480520410390 -5% 11 Mexico185161249401352317460310300 -3% 12 Burma190 368370290300 3% 13 Argentina207308502355260420390310340 10% 14 Burkina235193180221325345370320330 3% 15 Mali99125134243246241290280 0%

Kaynak: USDA** Bir önceki sezona göre 16 Country 2008/ / / / / / / / / 2017 % Değişim World % 1 India % 2 China % 3 Pakistan % 4 United States % 5 Brazil % 6 Uzbekistan % 7 Turkey % 8 Australia , % 9 Turkmenistan % 10 European Union % 11 Mexico % 12 Burma % 13 Argentina % 14 Burkina % 15 Mali %")

17

17 Kaynak: USDA 17

18

18 DÜNYA PAMUK YAĞI 18

19

19 DÜNYA PAMUK YAĞI ÜRETİMİ (1000 ton) Kaynak: USDA** Bir önceki sezona göre 19 Country2011/20122012/20132013/20142014/20152015/2016 2016/2017 % Değişim World5.2145.2205.1705.1304.4004.5002% 1India1.2101.2201.3051.3201.2631.2610% 2China1.4761.5661.4871.3961.1101.048-6% 3Pakistan565560 615600510-15% 4Brazil455347396371363320-12% 5United States34236328627721127731% 6Uzbekistan236240233230 2331% 7Turkey1451461301851571719% 8Australia109 113109 0% 9Turkmenistan82 8583 841% 10Mexico767461797463-15% 11Burma31 60615850-14% 12European Union514948504241-2% 13Mali26353739 4721% 14Burkina25333135313616% 15Cameroon1826 2927297%

Kaynak: USDA** Bir önceki sezona göre 19 Country2011/ / / / / /2017 % Değişim World % 1India % 2China % 3Pakistan % 4Brazil % 5United States % 6Uzbekistan % 7Turkey % 8Australia % 9Turkmenistan % 10Mexico % 11Burma % 12European Union % 13Mali % 14Burkina % 15Cameroon %")

20

20 Kaynak: USDA 20

21

21 DÜNYA PAMUK KÜSPESİ

22

22 Dünya Pamuk Küspesi Üretimi (1000 ton) Kaynak: USDA** Bir önceki sezona göre Country2011/20122012/20132013/20142014/20152015/20162016/2017% Değişim World15.64215.67015.63015.44013.35013.5902% 1India3.9403.9904.2694.3154.2694.174-2% 2China4.4034.6724.4324.1593.7003.120-16% 3Pakistan1.6901.700 1.8501.7711.550-12% 4Brazil1.3501.0301.1781.1051.080950-12% 5Uzbekistan665679660655 6601% 6United States9891.02181677665379422% 7Turkey3873893304553904269% 8Australia313 330313 0% 9Turkmenistan218 227212 2225% 10Mexico198193160206195165-15% 11Burma89 168169160140-13% 12European Union142139143148143125-13% 13Argentina5541145120 95-21% 14Mali78104112117 13515% 15Burkina7698971109711114%

Kaynak: USDA** Bir önceki sezona göre Country2011/ / / / / /2017% Değişim World % 1India % 2China % 3Pakistan % 4Brazil % 5Uzbekistan % 6United States % 7Turkey % 8Australia % 9Turkmenistan % 10Mexico % 11Burma % 12European Union % 13Argentina % 14Mali % 15Burkina %")

23

23 Kaynak: USDA 23

24

24 ÇİĞİT, PAMUK YAĞI VE KÜSPESİ Dünya üretimleri 201120122013201420152016 tahminiFARK ÇİĞİT47.97946.30945.94444.33036.45038.1705% Pamuk Yağı5.2145.2205.1705.1304.4004.5002% Pamuk Küspesi15.64215.67015.63015.44013.35013.5902% KAYNAK : USDA

25

% 22 % 1 % 14% 63 TÜRKİYE’DE PAMUK ve ÜRÜNLERİ

26

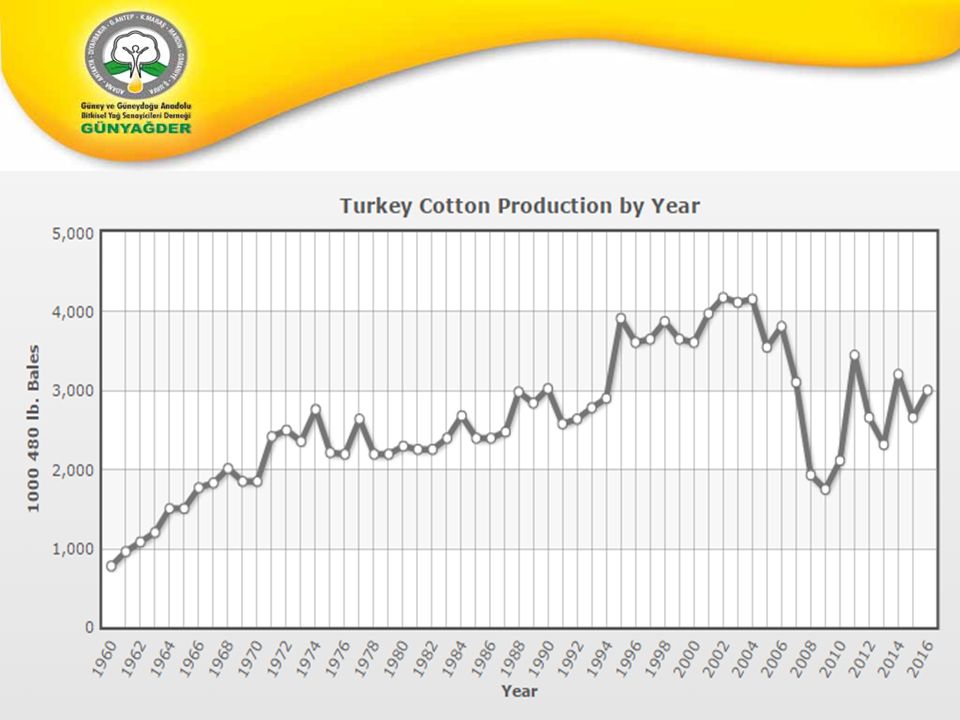

26 TÜRKİYE PAMUK EKİM ALANLARI Kaynak: TUIK

27

27 Kaynak: TUIK

29

29 Kaynak: USDA 29

30

Türkiye Pamuk İthalatı Kaynak: TUIK

31

31 TÜRKİYE ÇİĞİT, PAMUK YAĞI VE PAMUK KÜSPESİ ÜRETİM TAHMİNLERİ

32

32 Kaynak: USDA 32

33

33

34

34 Kaynak: USDA 34

35

35 Kaynak: USDA 35

36

GÜNYAĞDER TÜRKİYE PAMUK ÜRETİM TAHMİNLERİ (TON) 2016/17 Ekim Alanı (ha) Kütlü Üretimi (ton) Çiğit Üretimi (ton) P. Yağı Üretimi (ton) P. Küspesi Üretimi (ton) Çukurova57.000294.690182.70821.925109.625 GAP270.0001.323.000820.26098.431492.156 Ege91.000469.560291.12734.935174.676 GENEL418.0002.087.2501.294.095155.291776.457

P. Küspesi Üretimi (ton) Çukurova GAP Ege GENEL")

37

TÜRKİYE TAHMİNİ ÇİĞİT MİKTARI (TON) 2016/17 Kütlü P. 1.323.000 Çiğit 820.000 P. Yağ 98.000 P. Küspe 492.000 Kütlü P. 295.000 Çiğit 183.000 P. Yağ 22.000 P. Küspe 110.000 Kütlü P. 470.000 Çiğit 291.000 P. Yağ 35.000 P. Küspe 175.000 % 23 % 14 %63

38

Eylül 2014 - Temmuz 2016 Türkiye Nötr Pamuk Yağı ve Pamuk Küspesi Ext. Fiyat Grafiği (TL Adana)

")

39

39 PAMUK TARIMINI KISITLAYAN FAKTÖRLER 39 1) Pamuk üretim maliyetlerinin yüksek olması (Gübre, mazot, makineli hasata rağmen seyretme ve çapalama işçiliği maliyeti, zararlı ile mücadele (özellikle yeşil kurt) 2) Yurtiçi alternatif ürünler arası parite oluşumunda uluslar arası piyasalarla dengelerin kurulamaması 3) Ürün desteklemeleri hesaplanırken özellikle gümrük fon uygulamalarının destekleme pariteleri oluşumunda dikkate alınmaması 4) Alternatif ürünlerin getirlerinin daha yüksek olması (yerfıstığı, soya, mısır, narenciye v.b.)

Pamuk üretim maliyetlerinin yüksek olması (Gübre, mazot, makineli hasata rağmen seyretme ve çapalama işçiliği maliyeti, zararlı ile mücadele (özellikle yeşil kurt) 2) Yurtiçi alternatif ürünler arası parite oluşumunda uluslar arası piyasalarla dengelerin kurulamaması 3) Ürün desteklemeleri hesaplanırken özellikle gümrük fon uygulamalarının destekleme pariteleri oluşumunda dikkate alınmaması 4) Alternatif ürünlerin getirlerinin daha yüksek olması (yerfıstığı, soya, mısır, narenciye v.b.)")

40

40 PAMUK TARIMINI DESTEKLEYEN FAKTÖRLER 1)Son yıllarda mekanizasyonun artması (özellikle makineli hasat), 2) Ürün destekleme primlerinin arttırılması (75 krs/kg) ve bunun erken dönemde açıklanması 3) 2013 sezonu itibarı ile Better Cotton ile ilgili uygulamaların ülkemizde başlaması 40

Son yıllarda mekanizasyonun artması (özellikle makineli hasat), 2) Ürün destekleme primlerinin arttırılması (75 krs/kg) ve bunun erken dönemde açıklanması 3) 2013 sezonu itibarı ile Better Cotton ile ilgili uygulamaların ülkemizde başlaması 40")

41

4118.09.2013 İstanbul PAMUK ÜRETİMİNİ ARTTIRMAK İÇİN 5) Tekstil sektörünün yeniden canlanması için gerekli tedbirler alınmalıdır. 2) Ürün desteklemeleri belirlenirken destekleme fiyatı belirlenirken uluslar arası piyasalardaki fiyat pariteleri ve Dünya fiyatları,alternatif ürünlerdeki fiyatlar ve gümrük vergisi politikaları, girdi maliyetleri birlikte ele alınarak değerlendirilmelidir. 3) Ürün destekleme primlerinin ekim tarihinden önce bildirilmesi ve aynı yıl içerisinde ödenmesi sağlanmalıdır. 4) Ticaret Borsaları, sektörel kuruluşlar daha aktif olarak önce yerel daha sonra ülkesel “ürün analizlerini” yaparak işbirliklerini artırmalıdırlar. 1) Pamuk stratejik bir ürün olarak ilan edilmeli ve bir milyon ton pamuk üretiminde istikrar sağlanıncaya dek üretimin arttırılarak desteklenmesi sağlanmalıdır. 6) Çiğit işleyen fabrikaların yan ürünleri yurtiçi firmalar tarafından “Yerli Malı Genelgesi/GDO’suz” kapsamında satın alınarak desteklenmelidir. 41

Ürün desteklemeleri belirlenirken destekleme fiyatı belirlenirken uluslar arası piyasalardaki fiyat pariteleri ve Dünya fiyatları,alternatif ürünlerdeki fiyatlar ve gümrük vergisi politikaları, girdi maliyetleri birlikte ele alınarak değerlendirilmelidir. 3) Ürün destekleme primlerinin ekim tarihinden önce bildirilmesi ve aynı yıl içerisinde ödenmesi sağlanmalıdır. 4) Ticaret Borsaları, sektörel kuruluşlar daha aktif olarak önce yerel daha sonra ülkesel ürün analizlerini yaparak işbirliklerini artırmalıdırlar. 1) Pamuk stratejik bir ürün olarak ilan edilmeli ve bir milyon ton pamuk üretiminde istikrar sağlanıncaya dek üretimin arttırılarak desteklenmesi sağlanmalıdır. 6) Çiğit işleyen fabrikaların yan ürünleri yurtiçi firmalar tarafından Yerli Malı Genelgesi/GDO’suz kapsamında satın alınarak desteklenmelidir. 41.")

42

42 BİZİ DİNLEDİĞİNİZ İÇİN TEŞEKKÜR EDERİZ Hüseyin Nuri Çomu Güney ve Güneydoğu Anadolu Bitkisel Yağ Sanayicileri Derneği Yönetim Kurulu Başkanı 42

Benzer bir sunumlar

-Pazar Araştırması ve Pazara Giriş Desteği.>")

ENVANTER ÇALIŞMASININ DEĞERLENDİRİLMESİ SEKTÖRÜN SORUMLUKLARI 2007 YILI FUAR,SEMİNER,KONGRE.>")