Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GENEL MUHASEBE Öğr.Gör. Musa KARABACAK

2

1. DERS

3

Muhasebenin Tanımı Basit bir şekilde, mal ya da hizmet üreten ve satan kurumlar işletme olarak tanımlanmaktadır. İşletmelerin temel amacı, kâr elde etmektir. İşletmeler, bu amaç doğrultusunda faaliyet gösterirler. Muhasebe; işletmelerde gerçekleştirilen faaliyetleri sistemli bir şekilde kaydederek sınıflandıran, özetleyerek analiz ve yoruma hazır hâle getiren bir sistemdir.

4

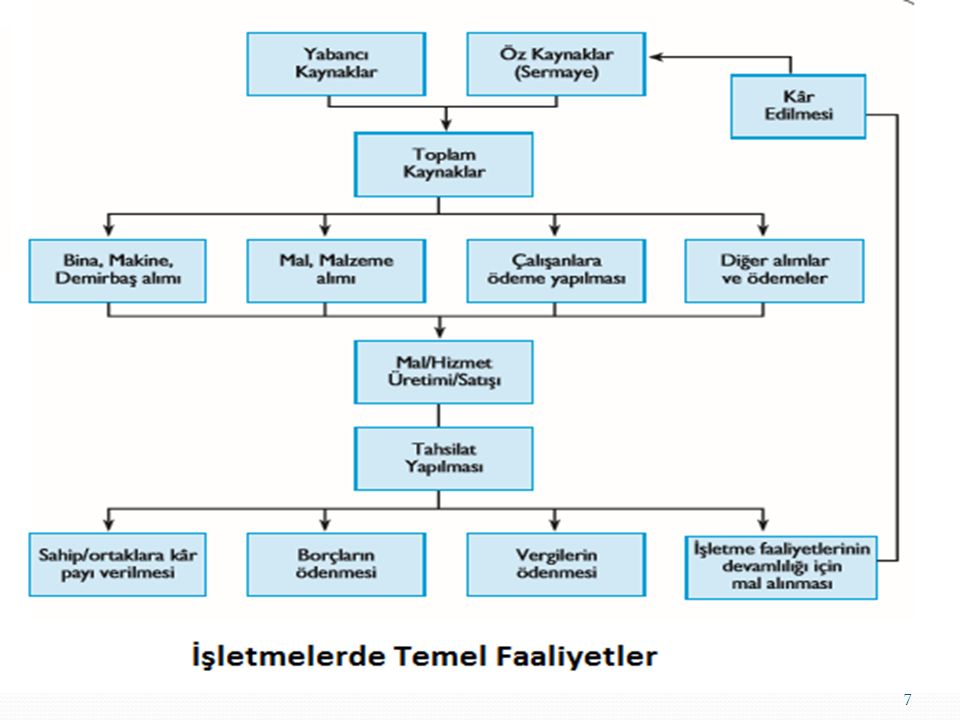

İşletmede temel döngü, mal ve para hareketleridir.

Bir işletmede malın alınıp satılmasına kadar geçen süreçte satıcı ve alıcılar ile olan ticari ilişkiler, çalışanların ücretleri, iş yerinin kira gideri; elektrik, doğalgaz, telefon faturalarının ödemeleri vb. işlemler gerçekleşmektedir. Muhasebe, bu süreçte gerçekleşen ve işletme ile ilgili olan tüm işlemleri izleyen bir sistemdir.

5

İşletmeler, kuruluş aşamasından itibaren faaliyetlerini yerine getirebilmeleri için kaynağa (finans) ihtiyaç duymaktadır. Bu kaynak, işletme sahiplerinden sağlanabileceği gibi işletme dışı üçüncü kişi veya kurumlardan da temin edilebilir. İşletme sahiplerinden veya ortaklarından sağlanan kaynak, öz kaynak; üçüncü kişiler ve kurumlardan borçlanma yolu ile sağlanan kaynaklar ise yabancı kaynak olarak tanımlanmaktadır.

6

Bir işletmenin faaliyetlerinde kullanmak üzere sağladıkları öz kaynak ve yabancı kaynaklar, işletmenin toplam kaynaklarını oluşturmaktadır. Bu kaynaklar; işletmenin makine, demirbaş, mal alımlarında; çalışanlara ücret ödemelerinde kullanılmaktadır

8

Muhasebenin İşlevleri

Kaydetmek: Sınıflandırmak: Özetleme: Analiz ve Yorum:

9

Muhasebenin İşlevleri

Kaydetmek: Mali nitelikteki işlemlerin belgelendirilerek toplanması analiz yorum için belirli kural ve şekillere göre yazılması işlemidir. Sınıflandırma: Bilgilerin belirli sınıf veya gruplara göre düzenlenmesi işlemidir.

10

Muhasebenin İşlevleri

Özetleme: Kaydedilen ve sınıflandırılan bilgilerin anlamlı bir şekilde kısaltılarak çeşitli mali rapor ve dökümanların hazırlanması işlemidir. Örnek:Mizan,bilanço,gelir tablosu gibi. Analiz etme ve Yorumlama: Yukarıdaki işlevler tamamlandıktan sonra işletme içi veya dışı kişilere bilgi vermek amacıyla inceleme yapılaması ve incelemenin değerlendirme işlemidir.

11

Muhasebenin Türleri Muhasebe türleri ; İşletme Tiplerinin, amaç ve faaliyetlerinin farlılık göstermesi, çeşitli muhasebe türlerinin ortaya çıkmasına neden olmuştur. Buna Göre Muhasebe türleri aşağıdaki şekilde gruplanabilir. Genel ( Finansal ) Muhasebe Maliyet Muhasebesi Yönetim Muhasebesi

Muhasebe. Maliyet Muhasebesi. Yönetim Muhasebesi.")

12

Muhasebenin Türleri 1) Genel ( Finansal ) Muhasebe : İşletmenin sahip olduğu varlıkların nerelerden sağlandığını ve bunların nerelerde kullanıldığını hesaplar aracılığı ile belirleyen, gelir ve giderleri karşılaştırarak faaliyet sonucunu ortaya koyan muhasebe türüdür. Muhasebe fonksiyonlarının kaydetme, sınıflandırma ve raporlama faaliyetlerini içine alır. Genel Muhasebe uygulandığı işletme türüne göre adlandırılır. Örnek: Ticaret Muhasebesi, Otel Muhasebesi, Sigorta Muhasebesi.

Genel ( Finansal ) Muhasebe : İşletmenin sahip olduğu varlıkların nerelerden sağlandığını ve bunların nerelerde kullanıldığını hesaplar aracılığı ile belirleyen, gelir ve giderleri karşılaştırarak faaliyet sonucunu ortaya koyan muhasebe türüdür. Muhasebe fonksiyonlarının kaydetme, sınıflandırma ve raporlama faaliyetlerini içine alır. Genel Muhasebe uygulandığı işletme türüne göre adlandırılır. Örnek: Ticaret Muhasebesi, Otel Muhasebesi, Sigorta Muhasebesi.")

13

Muhasebenin Türleri 2) Maliyet Muhasebesi : Genel Muhasebenin üstlendiği görevlere ek olarak, üretilen mal ve hizmetlerin kaça mal olduğunu ve bunların birim maliyetlerinin ne olduğunu belirleyen, gider kontrolüne planlama ve işletmede alınacak özel kararlara yardımcı olan muhasebe türüdür. Maliyet Muhasebesi mal ve hizmet üreten işletmelerde söz konusudur. 3) Yönetim Muhasebesi : Genel Muhasebe ve maliyet muhasebesi bilgilerinden yararlanarak yeni bilgiler üreten ve işletme yöneticilerinin karar almalarında gerek duyduğu bilgileri sağlayan bir muhasebe türüdür.

Maliyet Muhasebesi : Genel Muhasebenin üstlendiği görevlere ek olarak, üretilen mal ve hizmetlerin kaça mal olduğunu ve bunların birim maliyetlerinin ne olduğunu belirleyen, gider kontrolüne planlama ve işletmede alınacak özel kararlara yardımcı olan muhasebe türüdür. Maliyet Muhasebesi mal ve hizmet üreten işletmelerde söz konusudur. 3) Yönetim Muhasebesi : Genel Muhasebe ve maliyet muhasebesi bilgilerinden yararlanarak yeni bilgiler üreten ve işletme yöneticilerinin karar almalarında gerek duyduğu bilgileri sağlayan bir muhasebe türüdür.")

14

Muhasebenin Temel Kavramları

Muhasebenin temel kavramları, muhasebe uygulamalarına yön vermektedir. Bu kavramlar; gerçekleşen bir mali olayın nasıl kaydedileceğini, kayıt yaparken ne tür özelliklerin dikkate alınacağını, yapılan kayıt işlemlerinin işletmeden işletmeye göre veya farklı dönemler arasında değişme göstermemesi gibi birtakım standartları belirlemektedir.

15

Muhasebenin Temel Kavramları

Muhasebenin temel kavramları şunlardır: Sosyal Sorumluluk Kavramı, Kişilik Kavramı, İşletmenin Sürekliliği Kavramı, Dönemsellik Kavramı, Parayla Ölçülme Kavramı, Maliyet Esası Kavramı, Tarafsızlık ve Belgelendirme Kavramı, Tutarlılık Kavramı, Tam Açıklama Kavramı, İhtiyatlılık Kavramı, Önemlilik Kavramı Özün Önceliği Kavram

16

Muhasebenin Temel Kavramları

Sosyal sorumluluk kavramı; muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belli kişi veya grupların değil tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder. Örneğin İşletmenin dönem sonunda kâr elde etmiş olmasına rağmen işletme sahip veya yöneticilerinin isteği üzerine zarar gösterilmesi, sosyal sorumluluk kavramına aykırı bir davranıştır.

17

Muhasebenin Temel Kavramları

Kişilik Kavramı: İşletmenin; sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin sadece bu kişilik adına yürütülmesi gerektiğini öngörür. İşletmenin Sürekliliği Kavramı: İşletmelerin, faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle işletmenin sürekliliği, sahiplerinin ya da hissedarlarının yaşam sürelerine bağlı değildir.

18

Muhasebenin Temel Kavramları

Dönemsellik Kavramı: İşletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Sınırsız olan bu ömür “ ” ve “ ” dönemlerine ayrıldığında dönemsellik kavramı uygulanmış olur. Parayla Ölçülme Kavramı: Parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri, ulusal para birimine göre yapılır.

19

Muhasebenin Temel Kavramları

Maliyet Esası Kavramı: Para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun olmayan diğer kalemler hariç işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder. Tarafsızlık ve Belgelendirme Kavramı: Muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder.

20

Muhasebenin Temel Kavramları

Tutarlılık Kavramı: Benzer olay ve işlemlerde, kayıt düzenleri ile değerleme ölçülerinin değişmezliğini ve mali tablolarda biçim ve içerik yönünden tek düzeni öngörür. Tam Açıklama Kavramı: Mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.

21

Muhasebenin Temel Kavramları

İhtiyatlılık Kavramı: Muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder. Önemlilik Kavramı: Bir hesap kalemi veya mali bir olayın nispi ağırlık ve değerinin mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder. Özün Önceliği Kavramı: İşlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder. Örneğin bir alacak zamanında tahsil edilemediğinde öz olarak şüpheli duruma düşmüş sayılır. İşletme borçlunun ödeme yapacağından emin olsa bile alacağın şüpheli duruma düştüğüne dair kayıt yapmak zorundadır.

22

Muhasebede Kullanılan Bazı Terimler

Varlıklar (Aktif) Kaynaklar (Pasif) Gelir (Hâsılat) Gider ve Harcama Kâr Zarar Tahsilât Tediye Mahsup

Kaynaklar (Pasif) Gelir (Hâsılat) Gider ve Harcama. Kâr. Zarar. Tahsilât. Tediye. Mahsup.")

23

Muhasebede Kullanılan Bazı Terimler

Varlıklar (Aktif) : İşletmenin sahip olduğu bütün ekonomik varlıklarını ve kıymetlerini temsil eder. İşletmelerde varlıklar Dönen varlıklar ve Duran varlıklar olmak üzere ikiye ayrılır. Dönen varlıklar işletme bünyesinde bulunan nakit varlıklar veya 1 yıl içerisinde nakde dönüştürülmesi düşünülen varlıklardır. Duran varlıklar ise nakde dönüşme hızları yavaş olan varlıklardır.

: İşletmenin sahip olduğu bütün ekonomik varlıklarını ve kıymetlerini temsil eder. İşletmelerde varlıklar Dönen varlıklar ve Duran varlıklar olmak üzere ikiye ayrılır. Dönen varlıklar işletme bünyesinde bulunan nakit varlıklar veya 1 yıl içerisinde nakde dönüştürülmesi düşünülen varlıklardır. Duran varlıklar ise nakde dönüşme hızları yavaş olan varlıklardır.")

24

Muhasebede Kullanılan Bazı Terimler

Kaynaklar (Pasif): İşletmenin sahip olduğu varlıkların kaynağıdır. Kaynaklar, Öz kaynaklar (Öz sermaye)ve Yabancı kaynaklar (Borçlar) olmak üzere ikiye ayrılır. Gelir (Hâsılat): Hasılat, bir varlık ya da hizmet satışı karşılığında edinilen varlıkların brüt tutarıdır. Hasılat kaynakları, nakden ya da vadeli olarak bir mal satışı, bir hizmet karşılığı alınan ücret ile faiz ve temettüden oluşabilir.

: İşletmenin sahip olduğu varlıkların kaynağıdır. Kaynaklar, Öz kaynaklar (Öz sermaye)ve Yabancı kaynaklar (Borçlar) olmak üzere ikiye ayrılır. Gelir (Hâsılat): Hasılat, bir varlık ya da hizmet satışı karşılığında edinilen varlıkların brüt tutarıdır. Hasılat kaynakları, nakden ya da vadeli olarak bir mal satışı, bir hizmet karşılığı alınan ücret ile faiz ve temettüden oluşabilir.")

25

Muhasebede Kullanılan Bazı Terimler

Gider ve Harcama: Gider, belirli bir dönemin hasılatını elde etmek amacıyla kullanılmış, tüketilmiş maliyettir. Örneğin, çalışanların ücretleri, satılan malın maliyeti, kira ve amortismanlar bu bölüme girer. Harcama, sağlanan bir yarar karşılığında yapılan bir ödeme ya da bir ödeme söz verişidir. Harcama, bir edinme maliyeti olarak da tanımlanabilir. Yapılan bir harcama, ya bir gider ya da bir maliyet doğurur.

26

Muhasebede Kullanılan Bazı Terimler

Kâr: Belirli bir döneme ait gelir , giderler arasındaki olumlu farktır. Zarar: Belirli bir döneme ait gelir , giderler arasındaki olumsuz farktır.

27

Muhasebede Kullanılan Bazı Terimler

Tahsilât: İşletmede ortaya çıkan para ve fon girişidir. Tediye: İşletmede ortaya çıkan para ve fon çıkışlarıdır. Mahsup: Hesaplar arasında ortaya çıkan alacaklılık ve borçluluk durumunun aynı anda bulunması halinde alacak ve borcun karşılıklı olarak kapatılması durumudur.

28

Muhasebede Kullanılan Belgeler

Muhasebede belge, muhasebe ile ilgili olayların yer, zaman, kişi, nitelik ve nicelik bakımından kanıtlayıcı nitelik taşıyan araçlardır. Kaynağı açısından belgeler, Vergi Usul Kanunu’ndan (VUK) kaynaklanan belgeler ve Türk Ticaret Kanunu’ndan (TTK) kaynaklanan belgeler olmak üzere İkiye ayrılır. Ticari faaliyetlerde kullanılan belgelerin VUK’na göre ait oldukları yıldan başlayarak 5 yıl, TTK’na göre 10 yıl süre ile saklanması zorunludur.

kaynaklanan belgeler ve Türk Ticaret Kanunu’ndan (TTK) kaynaklanan belgeler olmak üzere İkiye ayrılır. Ticari faaliyetlerde kullanılan belgelerin VUK’na göre ait oldukları yıldan başlayarak 5 yıl, TTK’na göre 10 yıl süre ile saklanması zorunludur.")

29

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

VUK’na göre düzenlenen belgeler Fatura Sevk İrsaliyesi İrsaliyeli Fatura Gider Pusulası Müstahsil Makbuzu Serbest Meslek Makbuzu Ücret Bordrosu Taşıma İrsaliyesi Yolcu Listesi Günlük Müşteri Listesi

30

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

Fatura, satılan emtia(mal) veya yapılan iş karşılığında müşterilerin borçlandığı meblağı(tutarı) göstermek üzere malı satan veya işi yapan tüccar tarafından düzenlenip müşteriye verilen ticari bir belgedir. (V.U.K m.229). Fatura düzenlendiği anda fatura bedeli ödenmişse bu türlü faturaya kapalı fatura, bedeli daha sonra ödenecek ise bu faturaya açık fatura denir. Kapalı faturada satıcının kaşe ve imzası faturanın alt tarafında olur. Açık faturada satıcının kaşe ve imzası faturanın üst tarafında olur.

veya yapılan iş karşılığında müşterilerin borçlandığı meblağı(tutarı) göstermek üzere malı satan veya işi yapan tüccar tarafından düzenlenip müşteriye verilen ticari bir belgedir. (V.U.K m.229). Fatura düzenlendiği anda fatura bedeli ödenmişse bu türlü faturaya kapalı fatura, bedeli daha sonra ödenecek ise bu faturaya açık fatura denir. Kapalı faturada satıcının kaşe ve imzası faturanın alt tarafında olur. Açık faturada satıcının kaşe ve imzası faturanın üst tarafında olur.")

31

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

32

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

Sevk İrsaliyesi Sevk irsaliyesi, ticari bir malın veya malların bir yerden başka bir yere taşınması esnasında taşınan malların listesini gösteren ticari bir belgedir. Fatura bulunsun veya bulunmasın mal harekatının mutlaka sevk irsaliyesine bağlanması mecburiyeti getirilmiştir. Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması veya taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlenmesi ve taşıtta bulundurulması şarttır.

34

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

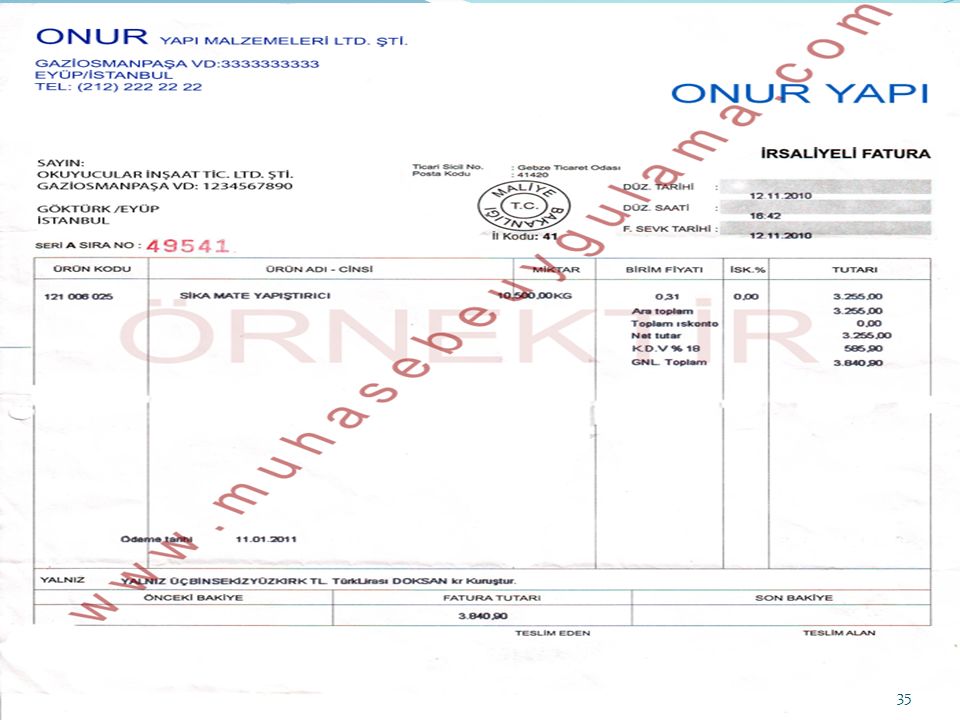

İrsaliyeli Fatura Bir malın sevki halinde düzenlenen ve fatura ve sevk irsaliyesinin birlikte düzenlenme zorunluluğunu ortadan kaldıran ticari belgedir. İrsaliyeli faturanın düzenlenmesi dolayısıyla ayrıca fatura ve sevk irsaliyesi düzenlenmesi gerekmez.

36

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

Gider Pusulası Ticari işletmelerde giderlerin belgelendirilmesi esastır. Belgesi olmayan işlemler defterlere kayıt edilemez. Gider pusulası belge düzenleme sorumluluğu olmayan kişilerden yapılan alış işlemlerinin tacir tarafından belgelendirilmesini sağlayan ticari belgedir. İki nüsha olarak düzenlenen bu belge, satın alınan veya iş yaptırılan tarafından imzalanır. Bir nüshası mal veya satın alınan kişiye verilir diğer nüshası da işletmede kalır.

38

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

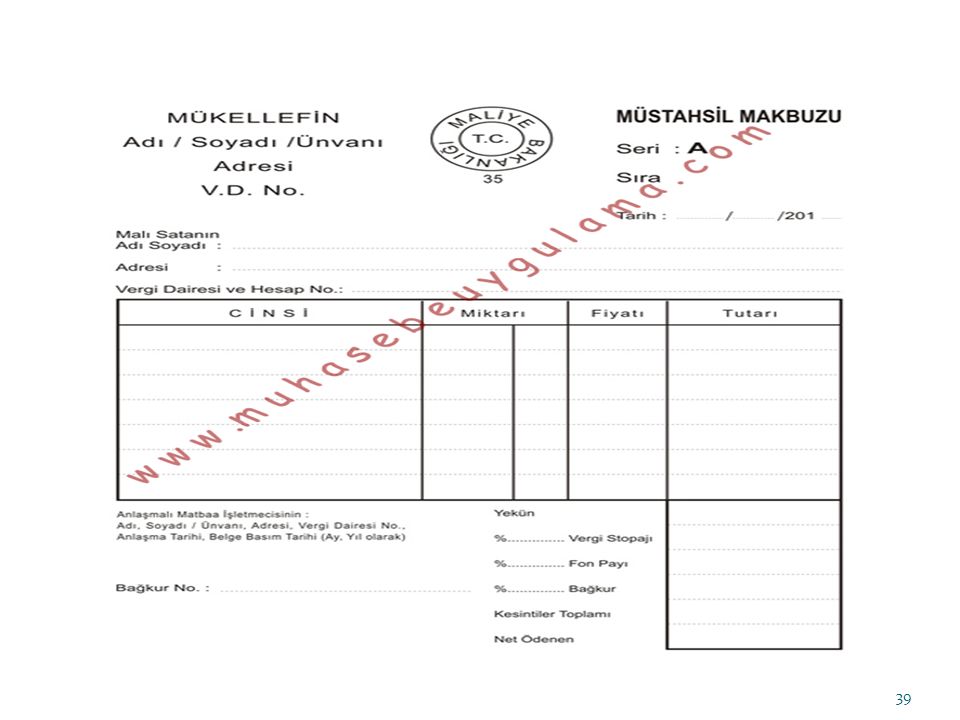

Müstahsil Makbuzu Defter tutan çiftçilerin veya toptancıların, defter tutmayan çiftçilerden satın aldıkları ürünler karşılığında düzenledikleri ticari belgeye müstahsil makbuzu denir. Çiftçiye imzalatılan belgenin kopyası işletmecide, aslı ise çiftçide kalır.

40

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

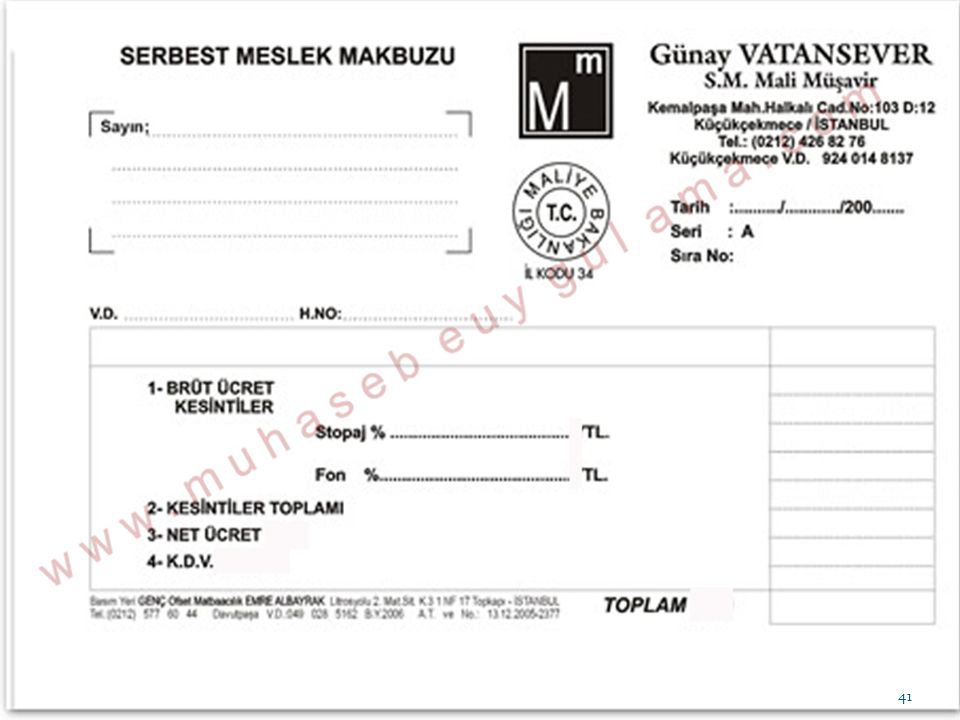

Serbest Meslek Makbuzu Serbest meslek sahibinin, mesleki faaliyetlerine ilişkin ve her türlü tahsilatları için düzenlediği belgeye serbest meslek makbuzu denir. Serbest meslek erbabı, mesleki faaliyetlerine ilişkin her türlü tahsilatları için iki nüsha serbest meslek makbuzu düzenlemek, bir nüshasını müşteriye vermek, müşteriler de bu makbuzu istemek ve almak zorundadırlar.

42

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

Ücret Bordrosu İşveren tarafından her ay ödenen ücretler için tanzim edilen ve ücretlerin dökümünü ayrıntılı olarak gösteren cetvellere ücret bordrosu denir.

43

2. DERS

44

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

Taşıma İrsaliyesi Ücret karşılığında eşya taşıyan bütün gerçek ve tüzel kişilerin taşıdıkları eşya için irsaliye kullanmak zorundadırlar. Üç nüsha olarak düzenlenen taşıma irsaliyesinin bir örneği eşyayı taşıttırana, bir örneği taşıyan aracın sürücüsüne, bir örneği de taşımayı yapan tarafından saklanır.

45

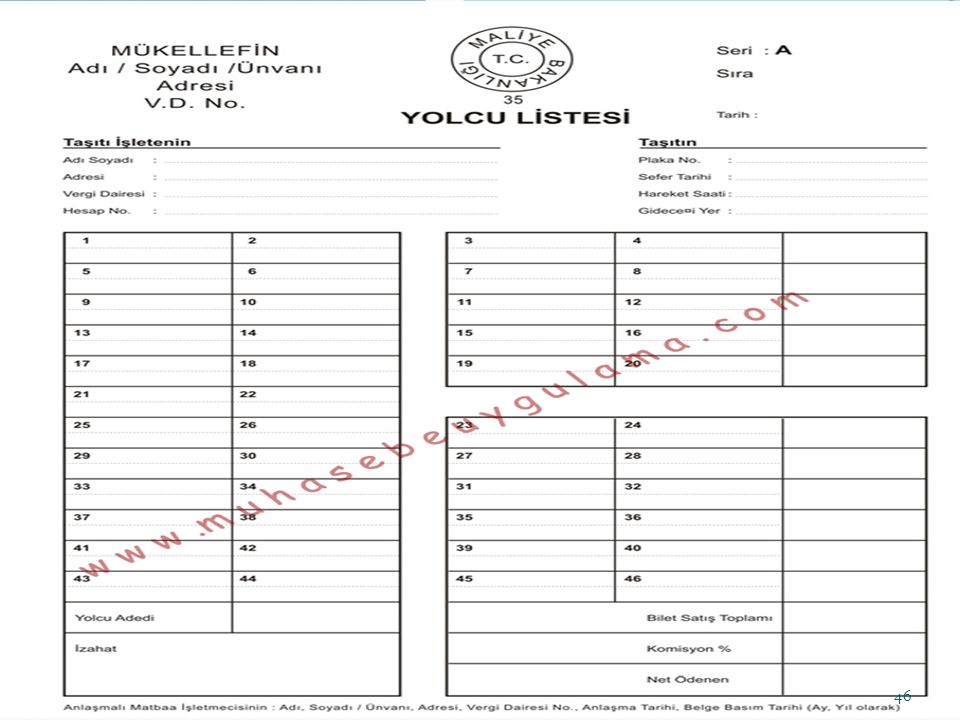

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

Yolcu Listesi Yolcu listeleri, şehirlerarası yolcu taşıyan müesseselerce her sefer için ayrı ayrı olmak üzere, seri ve sıra numaraları ile teselsül edecek şekilde düzenlenecektir. Oturma yerleri planlı olarak gösterilecek, yolcu adedi belirtilecektir.

47

Muhasebede Kullanılan Belgeler Vergi Usul Kanununa Göre Düzenlenen Belgeler

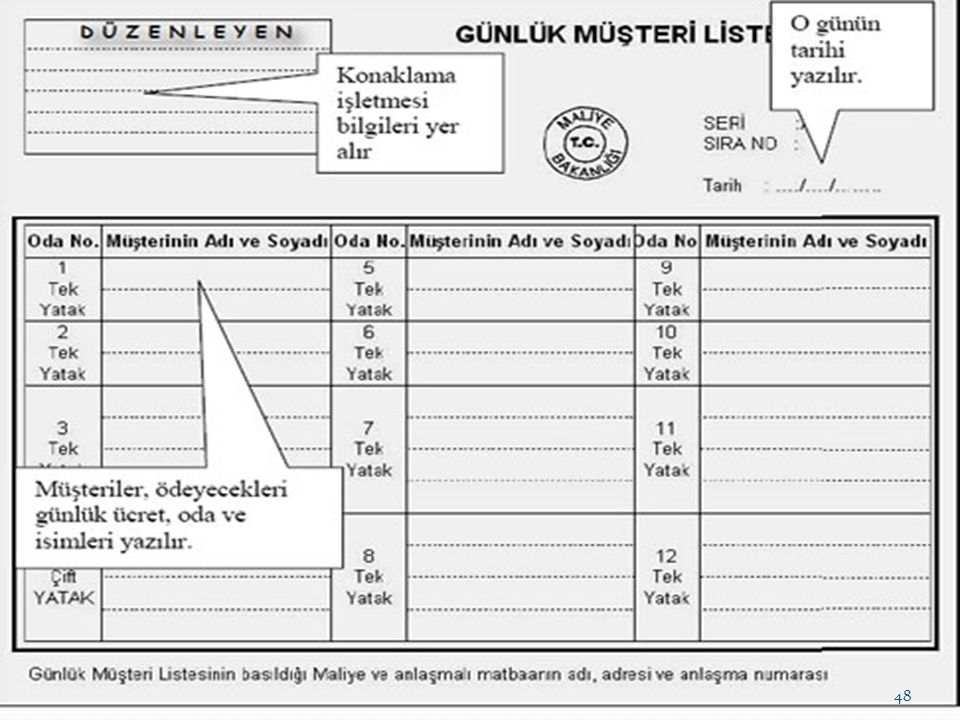

Günlük Müşteri Listesi Günlük müşteri listeleri, otel, motel, pansiyon gibi konaklama yerleri işletenlerce tutulur. Odalar, bölmeler ve yatak durumu planlı olarak gösterilir. Müteselsil seri ve sıra numaraları taşır. İşletmede bulundurularak, istendiği anda ibraz edilir. Düzeni: Bu listelerde: 1) Mükellefin adı, soyadı varsa ünvanı ve adresi, 2) Oda numaraları belirtilmek suretiyle müşterinin adı, soyadı ve oda ücreti 3) Düzenleme tarihi bulunur.

Mükellefin adı, soyadı varsa ünvanı ve adresi, 2) Oda numaraları belirtilmek suretiyle müşterinin adı, soyadı ve oda ücreti 3) Düzenleme tarihi bulunur.")

49

Muhasebede Kullanılan Belgeler Türk Ticaret Kanununa Göre Düzenlenen Belgeler

TTK’nın düzenlediği belgeler genel olarak, para alacağını gösteren belgeler, bir malın teslim edilmesi hakkını taşıyan belgeler ve bir şirketteki ortaklık hakkını gösteren belgeler şeklinde bir sınıflandırma yapılabilir.

![]()

50

Muhasebede Kullanılan Belgeler Türk Ticaret Kanununa Göre Düzenlenen Belgeler

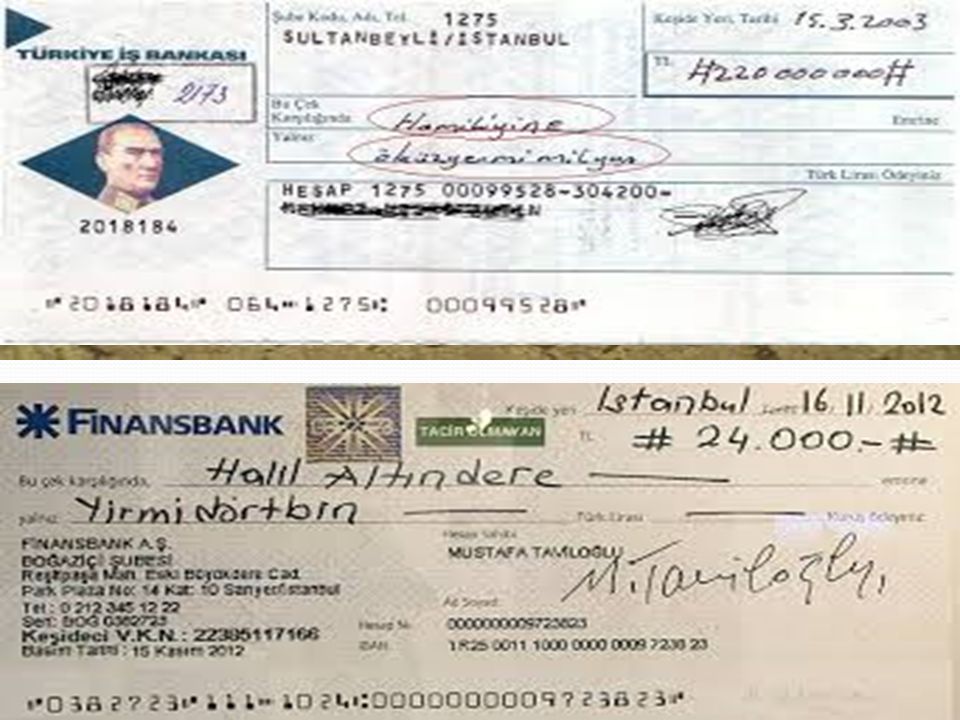

Çek bir ödeme aracıdır. Bankada parası bulunan bir kimsenin bu parasının tamamını veya bir kısmını diğer bir kimseye ödemek için çek düzenler.

![]()

51

Muhasebede Kullanılan Belgeler Türk Ticaret Kanununa Göre Düzenlenen Belgeler

Çekte üçlü bir ilişki söz konusudur. 1) Keşideci: Çeki düzenleyen ve bankaya çekte belirtilen parayı üçüncü bir kişiye ödemesi için talimat veren taraf. 2) Lehdar: Çeki elinde bulunduran ve çek üzerinde belirtilen tutarı tahsil edecek olan taraf. 3) Muhatap: Çekte muhatap bankadır. Keşideci tarafından düzenlenmiş çeki lehdara ödeyecek tarafı temsil etmektedir. Bu üç taraf arasında işlem şu biçimde gerçekleşmektedir. Keşideci ile banka arasında bir çek anlaşması yapılmakta ve muhatap banka keşideciye karsı, çekin ibrazı halinde bir ödeme yükümlüğü altına girmektedir.

![]()

53

Muhasebede Kullanılan Belgeler Türk Ticaret Kanununa Göre Düzenlenen Belgeler

Poliçe Poliçe genellikle üç taraflı ilişkiyi düzenleyen bir senettir. Alacaklının borçlusundan olan alacağını, kendisinin borçlu bulunduğu üçüncü bir şahısa devretme temeline dayanır. Poliçeyi düzenleyen kişi, diğer bir kişiye, poliçede ismen gösterilmiş olan kimseye belli bir tutarı ödeme emrini verir. Poliçedeki taraflar; Poliçeyi düzenleyerek ödeme emrini veren kişi (keşideci) Poliçeyi ödeyecek olan kişi (muhatap) Poliçede belirtilen miktarı tahsil edecek kişi (lehdar) olmaktadır.

![]()

55

Muhasebede Kullanılan Belgeler Türk Ticaret Kanununa Göre Düzenlenen Belgeler

Pay (Hisse) Senetleri Hisse senetleri, anonim şirketler ve sermayesi paylara bölünmüş komandit şirketler tarafından çıkarılan ve belirli ortaklık sermayesine katılma payını temsil eden, yasal sekil şartlarına uygun olarak düzenlenmiş kıymetli evraktır.

![]()

56

Muhasebede Kullanılan Belgeler Türk Ticaret Kanununa Göre Düzenlenen Belgeler

Pay (Hisse) Senetleri Her sermaye şirketi hisse senedini çıkarma yetkisine sahip değildir. Sermaye Piyasası Kurulundan izin alan sermaye şirketleri hisse senedi çıkarabilir. Hisse senedi çıkarma yetkisi olan kurum ve kuruluşlar şunlardır: Anonim şirketler Sermayesi paylara bölünmüş komandit şirketler Özel kanunla kurulmuş kurumlar (T.C. Merkez Bankası, Kamu İktisadi Teşekkülleri, sigorta şirketleri, bağlı ortaklıklar)

![]()

58

FİNANSAL TABLOLAR Finansal (Mali) Tablolar

Muhasebenin rapor etme işlevini yerine getirme amacıyla sistematik olarak hazırlanan raporlardır. Faaliyet konuları ne olursa olsun her işletme, belirli aralıklarla finansal tablolar düzenleyerek işletme ortaklarına ve diğer ilgililere işletmenin finansal durumu hakkında bilgi sunmak durumundadır.

59

FİNANSAL TABLOLAR Finansal tablolar, Temel finansal tablolar ve Ek finansal tablolar olmak üzere ikiye ayrılır. Temel finansal tablolar Bilanço Gelir Tablosu Ek finansal tablolar Satışların Maliyet Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım Tablosu Öz Kaynaklar Değişim Tabloları

60

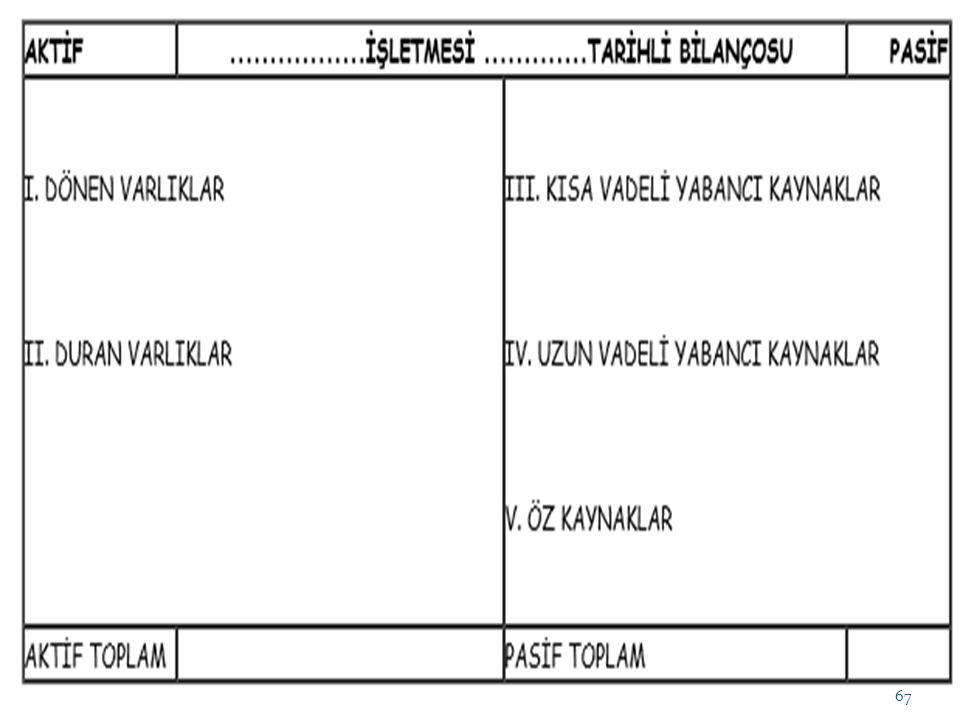

FİNANSAL TABLOLAR Bilanço

Bilanço, bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağladığı kaynakları gösteren mali tablodur.

61

FİNANSAL TABLOLAR Bilanço

Bilanço Başlığı: Bilanço başlığında mutlaka bulunması gereken üç önemli unsur vardır. Bunlar; işletmenin adı veya ünvanı, bilanço kelimesi ve bilanço tarihi. Aktif: Bilançonun sol tarafında, işletmenin varlıklarını (mevcutlarını ve alacaklarını) gösteren kısımdır. Pasif: Bilançonun sağ tarafında, işletmenin kaynaklarını (sermayesini ve borçlarını) gösteren kısımdır

gösteren kısımdır. Pasif: Bilançonun sağ tarafında, işletmenin kaynaklarını (sermayesini ve borçlarını) gösteren kısımdır.")

62

Basit bir bilanço örneği: Aktif 31.12.2014 Tarihli Bilançosu Pasif

YILDIZ Ticaret İşletmesinin Aktif Tarihli Bilançosu Pasif I. DÖNEN VARLIKLAR I.KISA VADELİ YABANCI KAYNAKLAR KASA BANKA KREDİLERİ 7.000. BANKALAR SATICILAR ALICILAR BORÇ SENETLERİ ALACAK SENETLERİ DİĞER TİCARİ BORÇLAR 3.000. DİĞER ÇEŞ. ALACAKLAR ÖDENECEK VER. VE FON. 1.100. MAL ÖDEN. SOS. GÜV. KES. II. DURAN VARLIKLAR II. UZUN VADELİ YABANCI KAYNAKLAR 8.000. 4.000. İŞTİRAKLER DEMİRBAŞLAR KIDEM TAZ. KARŞIL. 9.000. III. ÖZKAYNAKLAR SERMAYE KĂR 1.500. TOPLAM

63

FİNANSAL TABLOLAR Bilanço

Bilanço Düzenleme Kuralları Bilançonun aktifinde yer alan varlıklar, paraya dönüşme hızına göre en çok likit olandan en az likit olan değere doğru sıralanır. Pasifte ise, önce kısa vadeli yabancı kaynaklar sonra uzun vadeli yabancı kaynaklar, daha sonra öz varlıklar kalemleri yer alır.

64

FİNANSAL TABLOLAR Bilanço

BİLANÇONUN YAPISI Bilançonun Yapısı: Bilanço varlık ve kaynak olmak üzere iki ana bölümden oluşur. Bilançoda her varlığın mutlaka bir kaynağı vardır. Varlık ve kaynak toplamları mutlaka birbirine eşit olmalıdır. Buna bilanço temel denkliği denir.

65

FİNANSAL TABLOLAR Bilanço

1. Varlıklar: Varlık, işletmenin sahip olduğu, bilançonun aktifinde yer alan ve para ile ifade edilebilen değerlere varlık denir. Varlık hesapları dönen varlıklar ve duran varlıklar olmak üzere ikiye ayrılır. 1. a Dönen Varlıklar: İşletmenin faaliyeti dönemi içinde yer alan ve sağladığı yarar o dönem içinde sona eren varlıklardır. Dönen varlıklar grubunda bir yıl veya daha kısa süre içinde paraya çevrilebilecek değerler yer alır. 1.b Duran Varlıklar: Satılmak amacıyla alınmayan, faaliyet dönemi içinde birden fazla dönem kullanılabilen ve sağladığı yarar birden fazla döneme yayılan varlıklar.

66

FİNANSAL TABLOLAR Bilanço

2. Kaynaklar: Kaynak, işletme ihtiyaçlarını karşılamak üzere mal ve hizmet üretmek için gerekli olan ve varlıkların sağlandığı yerleri gösteren gruba kaynak denir. Kaynak hesapları kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve özkaynaklar olmak üzere üçe ayrılır. 2.a. Kısa Vadeli Yabancı Kaynaklar: Bir yıl ya da daha kısa süre içinde ödenmesi gereken borçların bulunduğu hesap grubudur. 2.b. Uzun Vadeli Yabancı Kaynaklar: Bir yıldan daha uzun sürede ödenecek borçların bulunduğu hesap grubudur. 2.c. Özkaynaklar: İşletme sahip ve ortaklarının işletmeye koydukları sermaye ve benzeri kaynakların bulunduğu hesap grubudur.

68

Basit bir bilanço örneği: Aktif 31.12.2014 Tarihli Bilançosu Pasif

YILDIZ Ticaret İşletmesinin Aktif Tarihli Bilançosu Pasif I. DÖNEN VARLIKLAR I.KISA VADELİ YABANCI KAYNAKLAR KASA BANKA KREDİLERİ 7.000. BANKALAR SATICILAR ALICILAR BORÇ SENETLERİ ALACAK SENETLERİ DİĞER TİCARİ BORÇLAR 3.000. DİĞER ÇEŞ. ALACAKLAR ÖDENECEK VER. VE FON. 1.100. MAL ÖDEN. SOS. GÜV. KES. II. DURAN VARLIKLAR II. UZUN VADELİ YABANCI KAYNAKLAR 8.000. 4.000. İŞTİRAKLER DEMİRBAŞLAR KIDEM TAZ. KARŞIL. 9.000. III. ÖZKAYNAKLAR SERMAYE KĂR 1.500. TOPLAM

69

FİNANSAL TABLOLAR Bilanço

Bilançonun Temel Denkliği Bilançoda yer alan bütün varlıkların mutlaka bir kaynağı olmak zorundadır. Çünkü bir varlık alabilmeniz için elinizde bir kaynak olmalıdır. Bu kaynak kendi sermayeniz olabilir veya yoksa borç olabilir. Ne kadar kaynak bulabilirseniz o kadar varlık sahibi olabilirsiniz. Örneğin TL semayeniz var ise en fazla TL lik bir varlık alabilirsiniz, veya daha azını alarak kalanı hazır değerlerde tutabilirsiniz. Bu nedenle varlık ve kaynak toplamları mutlaka birbirine eşit olmalıdır. Buna bilanço temel denkliği denmektedir ve bilançonun temel denkliği hiçbir zaman ve hiçbir şekilde bozulamaz

70

FİNANSAL TABLOLAR Bilanço

Bilançonun temel denkliği şu şekilde ifade edilebilir: VARLIKLAR = KAYNAKLAR AKTİF = PASİF Dönen Varlıklar + Duran Varlıklar = Kısa Vadeli Yabancı Kaynaklar + Uzun Vadeli Yabancı Kaynaklar + Özkaynaklar Bilançonun temel denkliğinden faydalanılarak işletmenin sermayesi hesaplanabilir.

71

FİNANSAL TABLOLAR Bilanço

Bilanço Beş grupta yer alan kalemlerden oluşmaktadır. Bunlar: Dönen Varlıklar Duran Varlıklar Kısa Vadeli Yabancı Kaynaklar Uzun Vadeli Yabancı Kaynaklar Özkaynaklar

72

FİNANSAL TABLOLAR Bilanço

Bilanço İlkeleri Varlıklara İlişkin İlkeleri Yabancı Kaynaklara İlişkin İlkeleri Özkaynaklara İlişkin İlkeleri

73

FİNANSAL TABLOLAR Bilanço

1. Bilançonun Varlıklarının İlkeleri: İşletmenin bir yıl içinde paraya dönüşebilecek değerleri dönen varlık, bir yıldan uzun sürede paraya çevrilecek değerler duran varlıklar grubunda yer alır. Vadesi bir yılın altına düşen duran varlıklar dönen varlık grubuna aktarılır. Değeri düşen varlıklara karşılık ayrılır. Vadeli alacaklar bilânço günündeki değerine indirgenmelidir. Birikmiş amortismanlar bilânçoda gösterilmelidir. Alacaklar özelliklerine göre ayrılmalıdır. Kesin olmayan alacaklar için tahakkuk yapılmamalıdır.

74

FİNANSAL TABLOLAR Bilanço

2.Yabancı Kaynaklara İlişkin İlkeleri Kısa/uzun vadeli borç ayırımında bir yılın ölçüt alınması ilkesi, Vadeleri bir yılın altına inen borçların kısa vadeli yabancı kaynaklara aktarılması ilkesi, Borçların tümünün gösterilmesi ilkesi, dönem ayırıcı işlemlerin ayrıca gösterilmesi ilkesi, Vadeli borçların bilanço günündeki değerine indirgenmesi ilkesi, Borçların özelliklerine göre ayrılması ilkesi

75

FİNANSAL TABLOLAR Bilanço

3. Özkaynaklara İlişkin İlkeleri Öz kaynaklarını işletme sahip veya ortaklarının haklarını göstermesi ilkesi, Sermaye paylarının özelliklerine göre belirlenmesi ilkesi, Azalan öz kaynağın belirtilmesi ilkesi, Öz kaynağın net olarak gösterilmesi ilkesi Zararın öz kaynaklardan indirilmesi ilkesi, Sermaye yedeklerinin gelir unsuru olarak gelir tablosuna alınmaması ilkesi

76

FİNANSAL TABLOLAR Bilanço

BİLANÇO ŞEKİLLERİ Bilançolar, biçim(şekil) ve kapsamlarına (içerik) göre farklı düzenlenmektedir. Biçimsel açıdan hesap tipi rapor tipi şeklindedir.

ve kapsamlarına (içerik) göre farklı düzenlenmektedir. Biçimsel açıdan. hesap tipi. rapor tipi. şeklindedir.")

77

FİNANSAL TABLOLAR Bilanço

Biçimine Göre Bilanço Türleri; Hesap Tipi Bilançoda; işletmenin varlıkları sol tarafta, kaynakları sağ tarafta olmak üzere iki sütunda olarak sıralanır. Bu düzenleme, işletmenin dönen varlıkları ile kısa vadeli borçları, duran varlıkları ile uzun vadeli ve özsermayesi arasında kolaylıkla karşılaştırma yapılmasını sağlar.

78

VARLIK (AKTİF) KAYNAK (PASİF) Dönen Varlıklar Kısa Süreli Borçlar - Hazır Değerler - Banka Kredileri - Alacaklar - Ticari Borçlar 80.000 - Stoklar - D.K.S.B. 70.000 Dönen Varlıklar Toplamı K.S.B. Toplamı Duran Varlıklar Uzun Süreli Borçlar Maddi Duran Varlık Net - Tahviller Öz sermaye - Ödenmiş Sermaye - Yedek Akçeler Duran Varlıklar Toplamı Öz sermaye Toplamı VARLIK TOPLAMI KAYNAK TOPLAMI

79

FİNANSAL TABLOLAR Bilanço

Biçimine Göre Bilanço Türleri; 2.Rapor Tipi Bilançoda; varlıklar ve kaynaklar alt alta sıralanır. Bu tip bilançolar, birbirini izleyen hesap dönemlerine ilişkin bilançolar arasında yapılacak karşılaştırmaları kolaylaştırır.

80

VARLIK (AKTİF) Dönen Varlıklar - Hazır Değerler - Alacaklar - Stoklar Dönen Varlıklar Toplamı Duran Varlıklar - Maddi Dur. Var. (Net) Duran Varlıklar Toplamı VARLIK TOPLAMI KAYNAK (PASİF) Kısa Süreli Borçlar - Banka Kredileri - Ticari Borçlar 80.000 - Diğ. K.V.B. 70.000 K.S.B. Toplamı Uzun Süreli Borçlar - Tahviller Özsermaye - Ödenmiş Sermaye - Yedek Akçeler Özsermaye Toplamı KAYNAK TOPLAMI

Duran Varlıklar Toplamı. VARLIK TOPLAMI KAYNAK (PASİF) Kısa Süreli Borçlar. - Banka Kredileri. - Ticari Borçlar Diğ. K.V.B K.S.B. Toplamı Uzun Süreli Borçlar. - Tahviller. Özsermaye. - Ödenmiş Sermaye Yedek Akçeler Özsermaye Toplamı KAYNAK TOPLAMI.")

81

3. ders

82

FİNANSAL TABLOLAR Gelir Tablosu

Gelir tablosu, işletmenin belli bir dönemde elde ettiği gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net karını veya dönem net zararını kapsar.

83

FİNANSAL TABLOLAR Gelir Tablosu

Gelir Tablosu Düzenleme Kuralları Gelir tablosunun düzenlenmesinde Mali Tablolar ilkelerine verilmiş açıklamalar esas alınır. Bu tablonun düzenlenmesinde esas faaliyetlerden sağlanan gelir ile süreklilik gösteren diğer olağan faaliyetlerden sağlanan gelir ayrı gösterileceği gibi, süreklilik göstermeyen olağandışı gelirler de ayrı olarak gösterilir. Buna göre esas faaliyetler için yapılan giderler ile süreklilik gösteren diğer olağan faaliyet giderleri ve süreklilik göstermeyen olağandışı giderler ayrı ayrı gösterilir.

84

FİNANSAL TABLOLAR Gelir Tablosu

Gelir Tablosu İlkeleri Gelir tablosu ilkelerinin amacı; satışların, gelirlerin satışlar maliyetinin, giderlerin, kar ve zararlara ait hesapların ve belli dönemlere ait işletme faaliyeti sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktadır.

85

FİNANSAL TABLOLAR Gelir Tablosu

Gelir Tablosu İlkeleri a. Gerçekleşmiş hasılat ilkesi: Gerçekleşmemiş satışlar, gelir ve karlar; gerçekleşmiş gibi veya gerçekleşenler gerçek tutarından fazla veya az gösterilmemelidir. Belli bir dönem veya dönemlerin, gerçeğe uygun faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında ve sonunda doğru hesap kesimi işlemleri yapılmalıdır. b. Dönemsel hasılat-maliyet eşleştirme ilkesi: Belli bir dönemin satışları ve gelirleri bunları elde etmek için yapılan satışların maliyet ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya dönemlerin başında ve sonunda maliyet ve giderleri gerçeğe uygun olarak gösterebilmek için stoklarda, alacak ve borçlarda doğru hesap kesimi işlemleri yapılmalıdır.

86

FİNANSAL TABLOLAR Gelir Tablosu

c. Uygun amortisman ilkesi: Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar için uygun amortisman ve tükenme payı ayrılmalıdır. d. Uygun maliyet dağıtım ilkesi: Maliyetlere, maddi duran varlıklar, stoklar, onarım ve bakım ve diğer gider grupları arasında uygun bir şekilde dağıtılmalıdır. Bunlardan direkt olanları doğrudan doğruya, birden fazla faaliyeti ilgilendirenleri zaman ve kullanma faktörü dikkate alınarak tahakkuk ettirilip dağıtılmalıdır. e. Olağan dışı gelir ve giderlerin ayrı gösterilmesi ilkesi: Arızi ve olağanüstü niteliğe sahip kar ve zararlar meydana geldikleri dönemde tahakkuk ettirilmeli, fakat normal faaliyet sonuçlarından ayrı olarak gösterilmelidir.

87

FİNANSAL TABLOLAR Gelir Tablosu

f. Tüm gelir ve giderlerin gösterilmesi ilkesi: Bütün kar ve zararlardan, önceki dönemlerin mali tablolarında düzeltme yapılmasını gerektirecek büyüklük ve nitelikler dışında kalanlar, dönemin gelir tablosunda gösterilmelidir. g. Uygun karşılık ilkesi: Karşılıklar, işletmenin karını keyfi bir şekilde azaltmak veya bir döneme ait karı diğer döneme aktarmak amacıyla kullanılmamalıdır.

88

FİNANSAL TABLOLAR Gelir Tablosu

h. Değerlemede tutarlılık ilkesi: Dönem sonuçlarının tespiti ile ilgili olarak uygulana gelen değerleme esasları ve maliyet yöntemlerinde bir değişiklik yapıldığı taktirde, bu değişikliğin etkileri açıkça belirtilmelidir. ı. Şarta bağlı giderlerin gelir tablosuna yansıtılması ilkesi: Bilanço tarihinde var olan ve sonucu belirsiz bir veya birkaç olayın gelecekte ortaya çıkıp çıkmamasına bağlı durumları ifade eden, şarta bağlı olaylardan kaynaklanan, makul bir şekilde gerçeğe yakın olarak tahmin edilebilen gider ve zararlar, tahakkuk ettirilerek gelir tablosuna yansıtılır. Şarta bağlı gelir ve karlar için ise gerçekleşme ihtimali yüksek de olsa herhangi bir tahakkuk işlemi yapılmaz, dipnotlarda açıklama yapılır.

89

FİNANSAL TABLOLAR Gelir Tablosu

Şekil ( Biçim ) Bakımından Gelir Tablosu Türleri Hesap Tipi Gelir Tablosu: ( Kar-Zarar Tablosu veya Cetveli ): T şeklinde düzenlenmiş gelir tablosudur Sol tarafta giderler, sağ tarafta gelirler yer alır. Rapor Tipi Gelir Tablosu: Gelir Tablosu Hesapları, gruplar halinde sınıflandırılmış olarak ve değişik işletme faaliyetlerinin sonuçlarını (kar veya zarar) ortaya koyacak şekilde sıralanmıştır. Tek Kademeli ve Çok Kademeli olmak üzere iki şekilde olabilmektedir.

Bakımından Gelir Tablosu Türleri. Hesap Tipi Gelir Tablosu: ( Kar-Zarar Tablosu veya Cetveli ): T şeklinde düzenlenmiş gelir tablosudur Sol tarafta giderler, sağ tarafta gelirler yer alır. Rapor Tipi Gelir Tablosu: Gelir Tablosu Hesapları, gruplar halinde sınıflandırılmış olarak ve değişik işletme faaliyetlerinin sonuçlarını (kar veya zarar) ortaya koyacak şekilde sıralanmıştır. Tek Kademeli ve Çok Kademeli olmak üzere iki şekilde olabilmektedir.")

90

Hesap Tipi Gelir Tablosu

91

Rapor Tipi Gelir Tablosu

92

Mali İşlemlerin Bilançoya Etkileri

Bilanço temel eşitliği, mali işlemler sonucu çeşitli değişikliklere uğrar. Ancak, varlıklar kaynaklardan az veya çok olamayacağından, eşitlik sürekli olarak korunur.

93

Mali İşlemlerin Bilançoya Etkileri

Örneğin; aktif değerlerden bir kısmının pasifte yer alan sermaye sahibine ya da alacaklılara verilmesi, üçüncü kişilerin borç olarak bir değer vermeleri, varlıkların biri azalırken diğerinin artması, pasif değerlerden biri azalırken diğerinin artması, bu işlemlerden birden fazlasının bir arada yapılması gibi işlemler bilanço denkleminin yapısını değiştirir, ancak eşitlik bozulmaz. Mali nitelikli işlemlerin bilançoya (Aktif-Pasif toplamlarına) etkileri dört farklı şekilde ortaya çıkmaktadır.

etkileri dört farklı şekilde ortaya çıkmaktadır.")

94

Mali İşlemlerin Bilançoya Etkileri

Hem aktif , hem de pasifi oluşturan unsurlarda artış olması ve buna bağlı olarak bilanço eşitliğindeki her iki tarafın toplamının aynı büyüklükte artması (Örneğin, işletmenin 2500 TL borç alması; hem kasasındaki para varlığının artmasına hem de yabancı kaynak olarak borçlarının artmasına neden olacaktır.)

")

95

Mali İşlemlerin Bilançoya Etkileri

Hem aktif , hem de pasifi oluşturan unsurlarda azalış olması ve buna bağlı olarak bilanço eşitliğindeki her iki tarafın toplamının aynı büyüklükte azalması. (Örneğin işletmenin aldığı borcun 500 TL lik kısmının geri ödenmesi hem kasasındaki para varlığının azalmasına hem de yabancı kaynak olarak borçlarının azalmasına neden olacaktır.)

")

96

Mali İşlemlerin Bilançoya Etkileri

Aktif tarafın toplamı değişmeden aktif grubunu oluşturan unsurlardan birinin artması, diğerinin eşit tutarda azalması. (Örneğin işletmenin 1500 TL ödeyerek ticari mal alması; kasasındaki para varlığının azalırken ticari mal varlığının artmasına neden olacaktır.)

")

97

Mali İşlemlerin Bilançoya Etkileri

Pasif tarafın toplamı değişmeden pasif grubunu oluşturan unsurlardan birinin artması, diğerinin eşit tutarda azalması. (Örneğin işletmenin 2000 TL borcuna karşılık borç aldığı kişiyi işletmeye ortak etmesi; işletmenin borcunu azaltırken sermayesinin artmasına neden olacaktır.)

")

98

Hesap Kavramı ve Hesapların İşleyişi

99

Hesap Kavramı ve Hesapların İşleyişi

Hesap Kavramı ve Tanımı: Aynı nitelikteki işlemlerin artış ve azalışlarının izlendiği çizelgelere hesap denir. Örneğin Ticari Mallar Hesabı gibi. Ayrıca her hesabın detayları için o hesaba ait alt hesaplar da açılabilir. İşletmede yapılan faaliyetler sonucu varlık, kaynak, borç, alacak, gelir ve gider tutarlarında sürekli değişiklikler meydana gelir.

100

Hesap Kavramı ve Hesapların İşleyişi

Değişikliklerin tablolar üzerinde izlenmesi pratik değildir ve imkansızdır. İşte bu karışıklıkları önlemek ve zorlukları gidermek için hesap adı verilen çizelgeler kullanılır. Böylece varlık, kaynak, borç, alacak unsurlarının her biri için bir hesap açılır artış ve azalışlar bu hesaplar üzerinde incelenir.

101

Hesap Kavramı ve Hesapların İşleyişi

Hesap büyük defterin (Defteri kebir) sayfaları üzerinde iki kısımdan oluşmaktadır. Her hesabın bir ismi bulunur ve çizelgenin üst tarafına yazılır. Sol kısmına borç, sağ kısmına ise alacak tarafı denmektedir. Her iki tarafta da tarih, açıklama ve tutar sütunları bulunur. Hesabın şekli aşağıdaki gibidir,

sayfaları üzerinde iki kısımdan oluşmaktadır. Her hesabın bir ismi bulunur ve çizelgenin üst tarafına yazılır. Sol kısmına borç, sağ kısmına ise alacak tarafı denmektedir. Her iki tarafta da tarih, açıklama ve tutar sütunları bulunur. Hesabın şekli aşağıdaki gibidir,")

102

Hesap Kavramı ve Hesapların İşleyişi

103

Hesap Kavramı ve Hesapların İşleyişi

Muhasebe uygulamalarında kolaylık sağlamak amacı ile hesap aşağıdaki şeklinde çizilmektedir. Büyük Defter, "T" şeklinde sadece borç ve alacak tarafları yazılarak tutarlar buraya yazılmaktadır.

104

Hesap Kavramı ve Hesapların İşleyişi

Hesap Açma: Bir hesabın borç ya da alacak tarafına ilk kez kayıt yapılarak hesabın kullanılmaya başlanmasına hesap açma denir. Örnek: TL tutarında bir mal alımı olduğunda ticari mallar hesabı açılır:

105

Hesap Kavramı ve Hesapların İşleyişi

Hesabın Borçlandırılması: Bir işlemin hesabın borç tarafına yazılmasına hesabın borçlandırılması denir. Örnek: TL tutarında bir mal alımı olduğunda ticari ticari mallar hesabı borçlu tarafa yazılarak kayıt yapılır Ticari mallar hesabı oluşturulmuş ve bu hesabın borç tarafına yapılan ilk kayıt ile hesap borçlandırılmıştır.

106

Hesap Kavramı ve Hesapların İşleyişi

Hesabın Alacaklandırılması: Bir işlemin hesabın alacak tarafına yazılmasına hesabın alacaklandırılması denir. Örnek: TL tutarında bir mal satımı olduğunda satışlar hesabı alacak tarafa yazılarak kayıt yapılır. Satışlar hesabı oluşturulmuş ve bu hesabın alacak tarafına yapılan ilk kayıt ile hesap alacaklandırılmıştır.

107

Hesap Kavramı ve Hesapların İşleyişi

Hesabın Kalan (Bakiye) Vermesi: Bir hesabın borç ve alacak tutarları arasındaki farka kalan ya da bakiye denir. Hesabın borç tutarı fazla ise borç kalanı, alacak tutarı fazla ise alacak kalanı verir.

Vermesi: Bir hesabın borç ve alacak tutarları arasındaki farka kalan ya da bakiye denir. Hesabın borç tutarı fazla ise borç kalanı, alacak tutarı fazla ise alacak kalanı verir.")

108

Hesap Kavramı ve Hesapların İşleyişi

109

Hesap Kavramı ve Hesapların İşleyişi

Hesabın Kapalı Olması: Hesabın borç ve alacak tutarlarının birbirine eşit olması ve kalan vermemesi durumudur. Bankalar hesabının borç ve alacak toplamları eşit olduğundan bankalar hesabı kapalıdır.

110

Hesap Kavramı ve Hesapların İşleyişi

HESAPLARIN İŞLEYİŞ KURALLARI Bilanço Hesaplarının İşleyiş Kuralları: Bilanço, işletmenin belli bir tarihteki varlıklarını ve bu varlıkların sağlandığı kaynaklarını gösteren mali bir tablodur. Bilanço aktif ve pasif olmak üzere iki kısımdan oluşmaktadır. Bilançodaki varlık ve kaynak hesaplarının işleyişleri birbirinden farklıdır.

111

Hesap Kavramı ve Hesapların İşleyişi

Varlık Hesaplarının İşleyişi: Varlık hesapları dönen varlıklar ve duran varlıklar olmak üzere ikiye ayrılır. Hesap kodları 1 ile başlayan hesaplar dönen varlıklar, hesap kodları 2 ile başlayan hesaplar duran varlıklar da yer alır. Varlık hesaplarının işleyişinde artış meydana geldiğinde hesabın borç tarafına, azalış meydana geldiğinde hesabın alacak tarafına kayıt yapılır.

112

Hesap Kavramı ve Hesapların İşleyişi

113

Hesap Kavramı ve Hesapların İşleyişi

Varlık hesaplarında ilk kayıt devamlı borç tarafa yapılır. Çünkü borç tarafı "+" kısmıdır, alacak tarafı ise "-" kısımdır. Hiçbir zaman borç tarafı (+) alacak tarafından (-) az olamaz. Bu nedenle borç tarafa (+) bir kayıt yapmadan, hesabı azaltamayız, yani alacak tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, varlık hesabında, alacak taraf (-), borç tarafı (+) hiçbir zaman geçemez. Varlık hesaplarında bir hesapta artış (+) olursa devamlı borç tarafa, hesapta azalış olursa (-) devamlı alacak tarafa kayıt yapılır.

alacak tarafından (-) az olamaz. Bu nedenle borç tarafa (+) bir kayıt yapmadan, hesabı azaltamayız, yani alacak tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, varlık hesabında, alacak taraf (-), borç tarafı (+) hiçbir zaman geçemez. Varlık hesaplarında bir hesapta artış (+) olursa devamlı borç tarafa, hesapta azalış olursa (-) devamlı alacak tarafa kayıt yapılır.")

114

Hesap Kavramı ve Hesapların İşleyişi

Örnek: HG işletmesi TL tutarındaki ticari malı nakit olarak alıyorsa hesaplar şu şekilde kayıt yapılır: İşletme ticari mal alarak kasasından para ödüyor ve kasasında azalma oluyor. Kasa hesabı bir varlık hesabı olduğundan ve azalış meydana geldiğinden, kasa hesabının alacağına kayıt yapılır. (Kasasında daha önceden mutlaka en az TL olması gereklidir)

")

115

Hesap Kavramı ve Hesapların İşleyişi

İşletme ticari mal alarak ticari mallarında bir artış meydana geliyor. Ticari Mallar hesabı bir varlık hesabı olduğundan ve artış meydana geldiğinden, ticari mallar hesabının borcuna kayıt yapılır.

116

Hesap Kavramı ve Hesapların İşleyişi

Not: Tek düzen hesap planınında varlık hesaplarının bazılarının yanında (-) işaretini bulunur. Bu hesaplar varlık hesaplarının işleyiş kurallarının tam tersine göre kaydedilir. Yani (-) işareti bulunan varlık hesapları, kaynak hesapları gibi kayıt yapılır.

işaretini bulunur. Bu hesaplar varlık hesaplarının işleyiş kurallarının tam tersine göre kaydedilir. Yani (-) işareti bulunan varlık hesapları, kaynak hesapları gibi kayıt yapılır.")

117

Hesap Kavramı ve Hesapların İşleyişi

Kaynak Hesaplarının İşleyişi: Kaynak hesapları kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve özkaynaklar olmak üzere üçe ayrılır. Hesap kodları 3 ile başlayan hesaplar kısa vadeli yabancı kaynaklar, hesap kodları 4 ile başlayan hesaplar uzun vadeli yabancı kaynaklar, hesap kodları 5 ile başlayan hesaplar özkaynaklar da yer alır. Kaynak hesaplarının işleyişinde artış meydana geldiğinde hesabın alacak tarafına, azalış meydana geldiğinde hesabın borç tarafına kayıt yapılır.

118

Hesap Kavramı ve Hesapların İşleyişi

119

Hesap Kavramı ve Hesapların İşleyişi

Kaynak hesaplarında ilk kayıt devamlı alacak tarafa yapılır. Çünkü alacak tarafı "+" kısmıdır, borç tarafı ise "-" kısımdır. Hiçbir zaman alacak tarafı (+) borç tarafdan (-) az olamaz. Bu nedenle alacak tarafa (+) bir kayıt yapmadan, hesabı azaltamayız, yani borç tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, kaynak hesabında, borç taraf (-), alacak tarafı (+) hiçbir zaman geçemez. Kaynak hesaplarında bir hesapta artış (+) olursa devamlı alacak tarafa, hesapta azalış olursa (-) devamlı borç tarafa kayıt yapılır.

borç tarafdan (-) az olamaz. Bu nedenle alacak tarafa (+) bir kayıt yapmadan, hesabı azaltamayız, yani borç tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, kaynak hesabında, borç taraf (-), alacak tarafı (+) hiçbir zaman geçemez. Kaynak hesaplarında bir hesapta artış (+) olursa devamlı alacak tarafa, hesapta azalış olursa (-) devamlı borç tarafa kayıt yapılır.")

120

Hesap Kavramı ve Hesapların İşleyişi

Örnek: HG işletmesi TL tutarında 10 aylık bir banka kredisi çekiyorsa hesaplar şu şekilde kayıt yapılır: İşletme banka kredisi çektiği için banka kredilerinde bir artış oluyor. Banka kredileri hesabı bir kaynak hesabı olduğundan ve artış meydana geldiğinden, banka kredileri hesabının alacağına kayıt yapılır. İşletme banka kredisi alarak kasasına para giriyor ve kasasında artış oluyor. Kasa hesabı bir varlık hesabı olduğundan ve artış meydana geldiğinden, kasa hesabının borcuna kayıt yapılır.

121

Hesap Kavramı ve Hesapların İşleyişi

122

Hesap Kavramı ve Hesapların İşleyişi

Not: Tek düzen hesap planında kaynak hesaplarının bazılarının yanında (-) işaretini bulunur. Bu hesaplar kaynak hesaplarının işleyiş kurallarının tam tersine göre kaydedilir. Yani (-) işareti bulunan kaynak hesapları, varlık hesapları gibi kayıt yapılır. Not: Sonuç olarak, hesap kayıtlarında iki hesaptan biri borca yazılırsa diğeri mutlaka alacağa yazılır.

işaretini bulunur. Bu hesaplar kaynak hesaplarının işleyiş kurallarının tam tersine göre kaydedilir. Yani (-) işareti bulunan kaynak hesapları, varlık hesapları gibi kayıt yapılır. Not: Sonuç olarak, hesap kayıtlarında iki hesaptan biri borca yazılırsa diğeri mutlaka alacağa yazılır.")

123

4. ders

124

Gelir Tablosu Hesaplarının İşleyiş Kuralları

125

Hesap Kavramı ve Hesapların İşleyişi

Gelir Tablosu Hesaplarının İşleyiş Kuralları Gelir tablosu, işletmenin gelir ve giderlerini göstererek kar veya zararını ortaya çıkaran mali bir tablodur. Gelir hesapları ve gider hesaplarından oluşmaktadır. Tek düzen hesap planında, hesap kodları 6 ile başlayan hesaplar gelir tablosu hesaplarıdır.

126

Hesap Kavramı ve Hesapların İşleyişi

Gelir tablosuna baktığımızda bazı hesapların yanında (-) işareti yer almaktadır. Bu hesaplar gelir tablosundaki gider hesaplarıdır. Diğer hesaplar ise gelir hesaplarıdır. Gelir ve gider hesaplarının işleyiş kuralları aynı bilançodaki varlık ve kaynak hesaplarında olduğu gibi farklıdır.

işareti yer almaktadır. Bu hesaplar gelir tablosundaki gider hesaplarıdır. Diğer hesaplar ise gelir hesaplarıdır. Gelir ve gider hesaplarının işleyiş kuralları aynı bilançodaki varlık ve kaynak hesaplarında olduğu gibi farklıdır.")

127

Hesap Kavramı ve Hesapların İşleyişi

128

Hesap Kavramı ve Hesapların İşleyişi

Gelir Hesaplarının İşleyişi İşletmenin değerlerinde artış meydana getiren işlemlere gelir işlemleri denir. Bir gelir ortaya çıktığında gelir hesabının alacağına, gelirde azalma meydana geldiğinde gelir hesabının borcuna kayıt yapılır. Gelir hesaplarında, hesapta artış (+) ve ilk kayıtlar devamlı alacak tarafa, hesaptaki azalışlar ise (-) devamlı borç tarafa yazılır.

ve ilk kayıtlar devamlı alacak tarafa, hesaptaki azalışlar ise (-) devamlı borç tarafa yazılır.")

129

Hesap Kavramı ve Hesapların İşleyişi

130

Hesap Kavramı ve Hesapların İşleyişi

Örnek: HG işletmesi 500 TL tutarında bankadan faiz tahakkuk ettiriliyor ve bu tutar işletmenin banka hesabına aktarılıyorsa hesaplar şu şekilde kayıt yapılır:

131

Hesap Kavramı ve Hesapların İşleyişi

132

Hesap Kavramı ve Hesapların İşleyişi

1-) İşletme bankadan faiz gelir elde ettiği için için faiz gelirlerinde bir artış olur. Faiz gelirleri hesabı bir gelir hesabı olduğundan ve artış meydana geldiğinden, faiz gelirleri hesabının alacağına kayıt yapılır. 2-) İşletme elde ettiği faiz gelirini banka hesabına aktararak banka hesabında bir artış olur. Banka hesabı bir varlık hesabı olduğundan ve artış meydana geldiğinden, banka hesabının borcuna kayıt yapılır.

İşletme bankadan faiz gelir elde ettiği için için faiz gelirlerinde bir artış olur. Faiz gelirleri hesabı bir gelir hesabı olduğundan ve artış meydana geldiğinden, faiz gelirleri hesabının alacağına kayıt yapılır. 2-) İşletme elde ettiği faiz gelirini banka hesabına aktararak banka hesabında bir artış olur. Banka hesabı bir varlık hesabı olduğundan ve artış meydana geldiğinden, banka hesabının borcuna kayıt yapılır.")

133

Hesap Kavramı ve Hesapların İşleyişi

Gider Hesaplarının İşleyişi İşletmenin değerlerinde azalış meydana getiren işlemlere gider işlemleri denir. Bir gider ortaya çıktığında gider hesabının borcuna, giderde azalma olduğunda gider hesabının alacağına kayıt yapılır. Gider hesaplarında, hesapta artış (+) ve ilk kayıtlar devamlı borç tarafa, hesaptaki azalışlar ise (-) devamlı alacak tarafa yazılır.

ve ilk kayıtlar devamlı borç tarafa, hesaptaki azalışlar ise (-) devamlı alacak tarafa yazılır.")

134

Hesap Kavramı ve Hesapların İşleyişi

Örnek HG işletmesi bankaya geç bir ödeme yaptığı için 400 TL tutarında faizi nakit olarak ödüyorsa hesaplar şu şekilde kayıt yapılır:

135

Hesap Kavramı ve Hesapların İşleyişi

136

Hesap Kavramı ve Hesapların İşleyişi

1-) İşletme ge ödemeden dolayı faiz ödüyor ve faiz giderlerinde artış olur. Faiz giderleri hesabı bir gider hesabı olduğundan ve artış meydana geldiğinden, faiz giderleri hesabının borcuna kayıt yapılır. 2-) İşletme faiz tutarını nakit olarak ödüyor ve kasasında azalma olur. Kasa hesabı bir varlık hesabı olduğundan ve azalış meydana geldiğinden, kasa hesabının alacağına kayıt yapılır.

İşletme ge ödemeden dolayı faiz ödüyor ve faiz giderlerinde artış olur. Faiz giderleri hesabı bir gider hesabı olduğundan ve artış meydana geldiğinden, faiz giderleri hesabının borcuna kayıt yapılır. 2-) İşletme faiz tutarını nakit olarak ödüyor ve kasasında azalma olur. Kasa hesabı bir varlık hesabı olduğundan ve azalış meydana geldiğinden, kasa hesabının alacağına kayıt yapılır.")

137

Muhasebede Kayıt Yöntemleri

MUHASEBE KAYIT YÖNTEMLERİ Muhasebe sisteminde iki tür kayıt yöntemi vardır. Tek taraflı kayıt yöntemi Çift taraflı kayıt yöntemi.

138

Muhasebede Kayıt Yöntemleri

Tek taraflı kayıt sistemi (basit kayıt) Mali olayların yalnızca bir yönünün muhasebe kayıtlarına alındığı muhasebe kayıt sistemidir. Tek taraflı kayıtta işletme hesabı defteri tutulur. Tek taraflı kaydı II. sınıf tacirler tutar. Örneğin veresiye satış yapan bir işletmeci; yalnızca malı alanların borcunu bir deftere kayıt eder ve orada izler, buna karşılık stoktaki (mallardaki) azalmaları deftere kayıt etmez ve orada izlemezse, tek taraflı kayıt yöntemi uyguluyor demektir. Tek taraflı kayıt yöntemi, uygulaması kolay bir muhasebe yöntemidir.

Mali olayların yalnızca bir yönünün muhasebe kayıtlarına alındığı muhasebe kayıt sistemidir. Tek taraflı kayıtta işletme hesabı defteri tutulur. Tek taraflı kaydı II. sınıf tacirler tutar. Örneğin veresiye satış yapan bir işletmeci; yalnızca malı alanların borcunu bir deftere kayıt eder ve orada izler, buna karşılık stoktaki (mallardaki) azalmaları deftere kayıt etmez ve orada izlemezse, tek taraflı kayıt yöntemi uyguluyor demektir. Tek taraflı kayıt yöntemi, uygulaması kolay bir muhasebe yöntemidir.")

139

Muhasebede Kayıt Yöntemleri

Çift taraflı kayıt sistemi (bilanço usulü kayıt) İşletmenin gerçekleştirdiği mali olayların her iki yönünün de kayıtlara alındığı muhasebe kayıt sistemidir. Çift taraflı kayıtta ise yevmiye defteri, büyük defter ve envanter defteri gibi defterler tutulur. Çift taraflı kaydı I. sınıf tacirler tutmaktadır Örneğin yukarıdaki örnekteki işletmeci depodan azalan stokları (malları) da deftere kaydetmiş olsaydı çift taraflı kayıt yöntemini kullanmış olurdu. Bu yöntem ayrıntılı ve zor olmasına rağmen, işletme faaliyetleri ve sonuçları hakkında daha anlamlı sonuçlar vermektedir.

İşletmenin gerçekleştirdiği mali olayların her iki yönünün de kayıtlara alındığı muhasebe kayıt sistemidir. Çift taraflı kayıtta ise yevmiye defteri, büyük defter ve envanter defteri gibi defterler tutulur. Çift taraflı kaydı I. sınıf tacirler tutmaktadır. Örneğin yukarıdaki örnekteki işletmeci depodan azalan stokları (malları) da deftere kaydetmiş olsaydı çift taraflı kayıt yöntemini kullanmış olurdu. Bu yöntem ayrıntılı ve zor olmasına rağmen, işletme faaliyetleri ve sonuçları hakkında daha anlamlı sonuçlar vermektedir.")

140

Muhasebede Kayıt Yöntemleri

141

Muhasebede Kullanılan Defterler

İşletme Hesabı Defteri Muhasebe sisteminde tek taraflı kayıt sistemine göre tutulan bir defterdir işletme defteri. İşletme defterinin sağ tarafında gelir, sol tarafında gider sayfaları vardır. Esnaf gider sayılan ödemelerini gider sayfasına, gelir sayılan tahsilatlarını gelir sayfasına yazar. Defterin işlenmesi çok kolay ve anlaşılırdır. Herkes tarafından tutulabilir.

142

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Birinci Sınıf Tüccarların tutmak zorunda oldukları defterler şunlardır (VUK. Mad. 182). Yevmiye Defteri (Günlük Defter) Büyük Defter (Defter-i Kebir) Envanter Defteri

. Yevmiye Defteri (Günlük Defter) Büyük Defter (Defter-i Kebir) Envanter Defteri.")

143

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Yevmiye Defteri Muhasebede, ticari işlemlerin belgelere dayanarak tarih sırası ile, maddeler halinde kaydedildiği deftere yevmiye defteri (Günlük Defter) denir. Yevmiye defterine yapılan her kayıt mutlaka bir belgeye dayanmalıdır. Muhasebede belgesi olmayan hiçbir işlem kaydedilemez. Yevmiye defterine ilk olarak yeni işe başlayan işletmelerde açılış bilançosu, eskiden beri işe devam eden işletmelerde önceki dönem sonu bilançosunda yer alan bilgiler esas alınarak açılış kaydı yapılır.

denir. Yevmiye defterine yapılan her kayıt mutlaka bir belgeye dayanmalıdır. Muhasebede belgesi olmayan hiçbir işlem kaydedilemez. Yevmiye defterine ilk olarak yeni işe başlayan işletmelerde açılış bilançosu, eskiden beri işe devam eden işletmelerde önceki dönem sonu bilançosunda yer alan bilgiler esas alınarak açılış kaydı yapılır.")

144

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Muhasebe işlemlerinin defterlere günü gününe kaydedilmesi esas olmakla birlikte en geç 10 gün içinde deftere kayıt yapılmalıdır. Muhasebe kayıtlarını, muhasebe fişlerine dayanarak yürüten işletmelerde en geç 45 gün içinde deftere kayıt yapılmalıdır. Yevmiye defteri, Türk Ticaret Kanunu’na göre ait olduğu yıldan başlayarak 10 yıl, Vergi Usul Kanunu’na göre izleyen yıldan başlayarak 5 yıl süre ile saklanmalıdır.

145

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Yevmiye Defterinin Şekli Yevmiye defterine muhasebe işlemleri yevmiye maddesi halinde yazılır. Yevmiye defterinde iki çizgi arasında yer alan terimler yevmiye maddesini oluşturur. Yevmiye maddesine kayıt yapılırken önce borçlu hesaplar kaydedilir, daha sonra alacaklı hesaplar kaydedilir. Borçlu hesapların tutarları borç sütununa, alacaklı hesapların tutarları alacak sütununa yazılır. Her yevmiye maddesinin altında işlemi açıklayan kısa bir not yer alır. Yevmiye defterinde ilk satır bir önceki sayfa toplamının devredildiği toplamların bulunduğu satırdır. Yevmiye defterinin son satırı da sayfa toplamının yazıldığı toplam satırıdır.

146

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

147

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Muhasebe işlemlerinde matbu yevmiye defteri yukarıdaki gibidir. Fakat genelde muhasebe işlemlerinin yevmiye kayıtları daha kısa bir şekilde düzenlenebilir.

148

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Yevmiye maddesi düzenlenirken, yevmiye maddesi üç biçimde olabilir. 1. Basit (yalın) madde 2. Bileşik madde 3. Karma madde

madde. 2. Bileşik madde. 3. Karma madde.")

149

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

1. Basit (yalın) madde: Tek hesabın borçlu ve tek hesabın alacaklı olduğu yevmiye maddesi türüdür. 2. Bileşik madde : Birden fazla borçlu hesaba karşılık tek hesabın alacaklı olduğu ya da tek hesabın borçlanmasına karşılık birden çok hesabın alacaklandığı yevmiye maddesi türüdür. 3. Karma madde: Birden çok borçlu hesaba karşılık, birden çok hesabın alacaklı olduğu yevmiye maddesi türüdür.

madde: Tek hesabın borçlu ve tek hesabın alacaklı olduğu yevmiye maddesi türüdür. 2. Bileşik madde : Birden fazla borçlu hesaba karşılık tek hesabın alacaklı olduğu ya da tek hesabın borçlanmasına karşılık birden çok hesabın alacaklandığı yevmiye maddesi türüdür. 3. Karma madde: Birden çok borçlu hesaba karşılık, birden çok hesabın alacaklı olduğu yevmiye maddesi türüdür.")

150

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

151

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

152

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Açılış Kaydı Yevmiye defterine ilk olarak yani birinci madde olarak açılış bilançosundaki hesapların yazıldığı kayıt yapılır. Bilançonun aktifinde yer alan değerler yevmiye defterinin borcuna, pasifte yer alan değerler ise alacağına kaydedilir. Açılış kaydı yevmiye defterinin 1 numaralı maddesidir. Yevmiye defterine yapılan kayıtlar ne olursa olsun borç ve alacak toplamlarının mutlaka birbirine eşit olması gereklidir.

153

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Örnek: HG işletmesi tarihinde ki açılış bilançosunu aşağıdaki gibidir. Buna göre açılış kaydını düzenleyeniz.

154

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

155

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

BÜYÜK DEFTER (DEFTERİ KEBİR) Büyük Defterin Tanımı Büyük defter, yevmiye defterlerine kaydedilmiş olan işlemleri buradan alarak sistemli bir şekilde hesaplara dağıtan ve düzenli olarak bu hesaplarda toplayan muhasebe defteridir. Büyük defterin diğer adı da Defteri Kebir'dir.

Büyük Defterin Tanımı. Büyük defter, yevmiye defterlerine kaydedilmiş olan işlemleri buradan alarak sistemli bir şekilde hesaplara dağıtan ve düzenli olarak bu hesaplarda toplayan muhasebe defteridir. Büyük defterin diğer adı da Defteri Kebir dir.")

156

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Yevmiye defterlerlerine yapılan işlemler tarih ve işlem sırasına göre, belli bir düzenlemeye tabi tutulmadan yazılır. İşletmenin muhasebe işlemlerinin takip ve kontrolü için muhasebe kayıtlarının hesaplara dağılımının daha düzenli bir şekilde yapılmasını sağlamak ister. Bu nedenle hesaplardaki hareketliliklerin takip ve kontrolü için ayrı bir deftere ihtiyaç duyarlar. Bu hesaplarda oluşan rakamların sistemli bir şekilde bir araya getirilmesi ve dağıtılması işlevini gören deftere büyük defter (defteri kebir) adı verilir. Büyük defter tutulması zorunlu bir defterdir (VUK madde 182).

adı verilir. Büyük defter tutulması zorunlu bir defterdir (VUK madde 182).")

157

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Büyük defter muhasebenin sınıflandırma fonksiyonu yerine getiren defterdir. Büyük defterlerden elde edilen rakamlar diğer muhasebe dokümanları için birer kaynak niteliği de taşımaktadır. Bu nedenle büyük defter kayıtlarının muhasebenin sağlıklı yürümesi açısından tutulmasının gerekliliği son derece önmlidir.

158

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

159

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

160

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

Envanter Defteri Envanter defteri, ticari işletmenin açılışında ve açılıştan sonra her hesap döneminin sonunda taşınmazların, alacakların, borçların, nakit para tutarının ve varlıklar ile borçların değerlerinin teker teker kaydedildiği ciltli ve sayfaları müteselsil sıra numaralı defterdir.

161

Muhasebede Kullanılan Defterler Bilanço Esasına Göre Tutulacak Defterler

162

Muhasebede Kullanılan Defterler Kayıtlara Yardımcı Belgeler

MUHASEBE FİŞLERİ Muhasebe Fişleri: Muhasebe işlemlerinin yevmiye defterine yazılmadan önce kaydedildiği, yetkili kişiler tarafından imzalandığı ve yevmiye bilgilerini içeren fişe muhasebe fişi denir. Muhasebe işlemleri yevmiye defterine doğrudan kaydedilebileceği gibi muhasebe fişleri yardımı ile de kayıt yapılabilir.

163

Muhasebede Kullanılan Defterler

Muhasebe fişleri üç çeşittir: 1. Kasa Tahsil Fişi: İşletmenin kasasına giren paraların nerelerden, hangi nedenlerle alındığını ve hangi hesaplara alacak kaydedileceğini gösteren fiştir. Tahsil fişi, kasaya para girişi olduğu zaman kullanılır. Yani tahsil fişi kasa hesabı borçlu durumda olacağı zaman kullanılır. Kısaca kasaya para giriyorsa tahsil fişi kesilir. Kasa tahsil fişinde borçlu hesap her zaman kasa hesabı olduğu için sadece alacaklı hesap yazılır.

164

Muhasebede Kullanılan Defterler

2. Kasa Tediye Fişi: İşletmenin kasasından çıkan paraların hangi nedenlerle ödendiğini ve hangi hesaplara borç kaydedileceğini gösteren fiştir. Tediye fişi, kasadan para çıkışı olduğu zaman kullanılır. Yani tediye fişi kasa hesabı alacaklı durumda olacağı zaman kullanılır. Kısaca kasadan para çıkıyorsa tediye fişi kesilir. Kasa tediye fişinde alacaklı hesap her zaman kasa hesabı olduğu için sadece borçlu hesap yazılır.

165

Muhasebede Kullanılan Defterler

3. Mahsup Fişi: Kasa hesabını ilgilendirmeyen başka bir ifade ile tamamı nakit olmayan işlemler için düzenlenen fiştir. Mahsup fişi, kasaya ne para giriyorsa, ne de para çıkıyorsa kullanılır. mahsup fişinde borçlu ve alacaklı hesaplar için iki bölüm bulunmaktadır. Bu bölümlere borçlu ve alacaklı hesapların kodu, adı ve tutarları yazılır.

166

Muhasebede Kullanılan Defterler

Benzer bir sunumlar

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")