Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

CELAL BAYAR ÜNİVERSİTESİ AHMETLİ MYO BANKACILIK VE SİGORTACILIK BÖLÜMÜ EKONOMİ POLİTİKALARI DERSİ DIŞ EKONOMİK DENGE 5.HAFTA Öğr. Gör. Arzu SALKIM ER

2

DIŞ EKONOMİK DENGE Genel Olarak Ödemeler Dengesi

Ödemeler dengesi, yurtiçinde yerleşik ekonomik birimler ile yurtdışında yerleşik ekonomik birimler arasındaki mal ve hizmet ticareti ve diğer ekonomik faaliyetleri gösteren bir tablodur. Yıl içerisinde yabancı ülkelerle yapılan bütün ekonomik faaliyetler ödemeler bilançosuna ( dengesine) kaydedilir. Dış ödemeler bilançosu veya dengesi, ülkelerin belirli bir dönem içerisindeki dış ekonomik ve mali ilişkilerinin durumunu gösterir. Bir ülkenin dış ödemeler bilançosundaki denge veya dengesizlik, uluslararası ödeme gücünü ve ekonomik ve mali itibarını gösterir.

kaydedilir. Dış ödemeler bilançosu veya dengesi, ülkelerin belirli bir dönem içerisindeki dış ekonomik ve mali ilişkilerinin durumunu gösterir. Bir ülkenin dış ödemeler bilançosundaki denge veya dengesizlik, uluslararası ödeme gücünü ve ekonomik ve mali itibarını gösterir.")

3

DIŞ EKONOMİK DENGE Aşağıdaki bir çok temel ekonomik değişken dış ödemeler dengesi ile ilişki içerisindedir. Milli gelir ve çalışma düzeyi, kalkınma hızı, döviz kurları, enflasyon oranı, gelir dağılımı ve dış borçlar.

4

Dış Ödemeler Bilançosu Tanımı ve Özellikleri

Ödemeler bilançosu, bir ülkede yerleşik kişilerin belirli bir dönem boyunca yabancı ülkede yerleşik kişilerle yaptıkları tüm ekonomik işlemlerin sonucunu gösteren sistematik bir kayıt biçiminde tanımlanır. Ödemeler bilançosu stok değil, akım kavramıdır. Dış Ödemeler Bilançosunun bazı özellikleri şöyle sıralanabilir: Ekonomik işlem mal, hizmet ve teknoloji yada sermaye ihraç ve ithali karşılığında ülkeye döviz giriş çıkışının olması şeklinde ifade edilebilir. Ülkede yerleşik olma özelliği ise o ülkede faaliyetlerine devam eden kişi, firma ve kamu kuruluşlarının ekonomik faaliyetlerinin ödemeler bilançosuna dahi edileceğini ifade eder. Uluslararası ekonomik ve mali işlemlerin çoğunda iki işlem (mal ve hizmet devri ve karşılığı olan paranın transferi) şeklindedir. Ödemeler bilançosu Çift Kayıtlı Muhasebe Sistemine göre tutulur.

şeklindedir. Ödemeler bilançosu Çift Kayıtlı Muhasebe Sistemine göre tutulur.")

5

Dış Ödemeler Bilançosu Tanımı ve Özellikleri

4. Dış dünyaya karşı alacak hakkı doğuran işlemler alacaklı işlemlerdir ve genel olarak ülkeye döviz girişi sağlar. Mal ve hizmet ihracı, sermaye ithali gibi.. 5. Dış dünyaya karşı borç doğuran işlemler borçlu işlemlerdir ve genel olarak ülkeden döviz çıkışı olur. Mal ve hizmet ithali, sermaye ihracı gibi….

6

Dış ödemeler bilançosunun özellikleri

6. Otonom ve Denkleştirici İşlemlerin Varlığı Temel Hesap Grupları Cari İşlemler Hesabı Sermaye Hesabı Resmi Rezervler Hesabı İstatistiki Farklar (Net hata ve noksan kalemi) NOT: Cari İşlemlere mal ve hizmet akımları ile ilgili işlemler kaydedilir Sermaye hesabına ise sınır ötesi sermaye işlemleri kaydedilir. Resmi Rezervler hesabına ise Merkez Bankasının piyasaya müdahale nedeniyle yaptığı döviz alım satım sonucunda ülkenin resmi rezervlerindeki değişmeyi gösterir. Dengesizlik doğuran işlemler Otonom İşlemler Denkleştirici İşlemler

NOT: Cari İşlemlere mal ve hizmet akımları ile ilgili işlemler kaydedilir. Sermaye hesabına ise sınır ötesi sermaye işlemleri kaydedilir. Resmi Rezervler hesabına ise Merkez Bankasının piyasaya müdahale nedeniyle yaptığı döviz alım satım sonucunda ülkenin resmi rezervlerindeki değişmeyi gösterir. Dengesizlik doğuran işlemler. Otonom İşlemler. Denkleştirici İşlemler.")

7

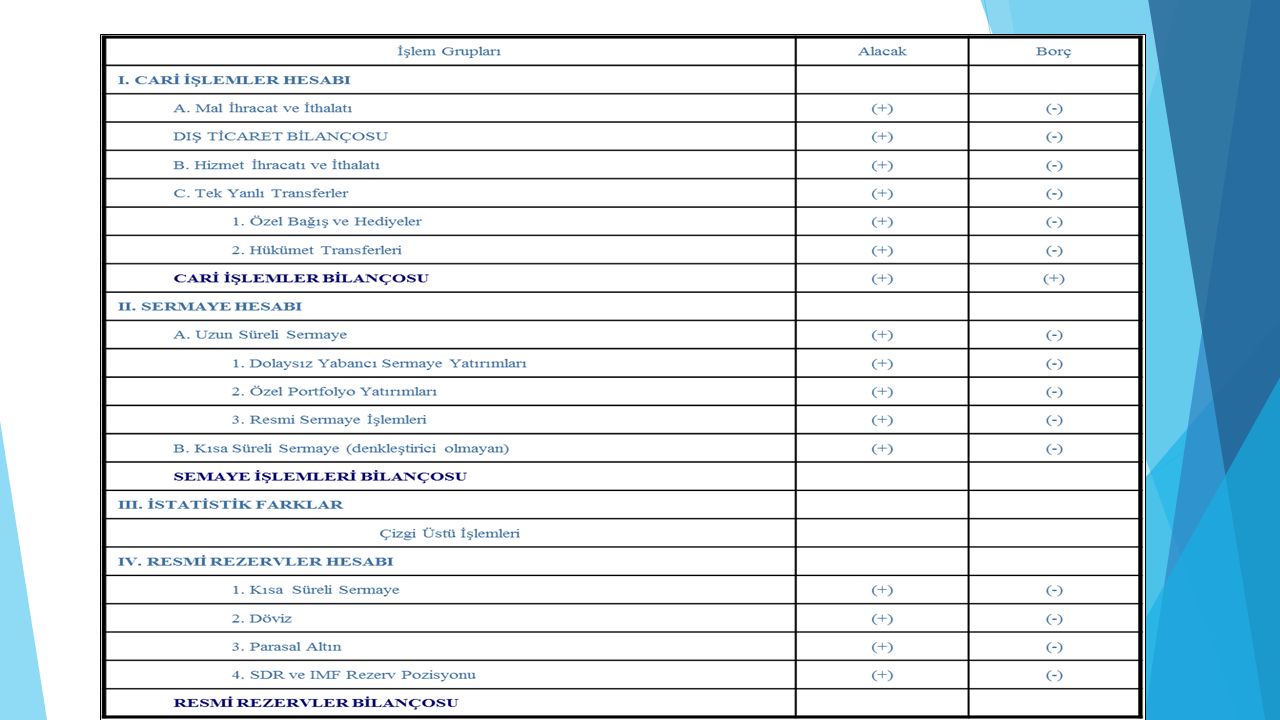

DIŞ EKONOMİK DENGE Ödemeler bilançosu ülkenin belli bir andaki borç ve alacaklarını değil, ülkenin belli süre (genellikle 1 yıl) içinde diğer ülkelerle yapmış olduğu ekonomik işlemlerin ne yönde değiştiğini göstermektedir. Ödemeler bilançosunda iki temel hesap türü bulunur; cari işlemler hesabı ile sermaye-finans hesabıdır. Ödemeler bilançosunun ana ve alt bölümleri şu şekilde sıralanabilir: A.CARİ İŞLEMLER HESABI B. SERMAYE VE FİNANS HESABI C. FİNANS HESABI D. REZERV VARLIKLAR E. NET HATA VE NOKSAN Ödemeler Dengesi = Cari İşlemler Hesabı + Sermaye Hesabı + Finans Hesabı + Net Hata ve Noksan + Rezerv Varlıklar = 0

içinde diğer ülkelerle yapmış olduğu ekonomik işlemlerin ne yönde değiştiğini göstermektedir. Ödemeler bilançosunda iki temel hesap türü bulunur; cari işlemler hesabı ile sermaye-finans hesabıdır. Ödemeler bilançosunun ana ve alt bölümleri şu şekilde sıralanabilir: A.CARİ İŞLEMLER HESABI. B. SERMAYE VE FİNANS HESABI. C. FİNANS HESABI. D. REZERV VARLIKLAR. E. NET HATA VE NOKSAN. Ödemeler Dengesi = Cari İşlemler Hesabı + Sermaye Hesabı + Finans Hesabı + Net Hata ve Noksan + Rezerv Varlıklar = 0.")

9

Cari İşlemler Hesabı Cari işlemler hesabında, ülkenin diğer ülkelerle gerçekleştirdiği mal ve hizmet işlemleri yer alır. Cari işlemler hesabı da dört hesaptan oluşur. Dış Ticaret Dengesi Hesabı (görünür ticaret hesabı) ihraç edilen malları, ithal edilen malları, işlem görmek veya onarılmak üzere gelen veya giden malları, limanlarda sağlanan malları ve parasal olmayan altını kapsar. İhracat ve ithalat arasındaki fark Dış Ticaret Dengesi olarak isimlendirilir. Hizmetler Dengesi; hizmet ihracı ve hizmet ithalinin kaydedildiği hesaptır. Bu hesap grubu görünmeyen ticaret olarak da isimlendirilir. Kapsamı içinde taşımacılık, turizm gelir ve giderleri, haberleşme hizmetleri, inşaat hizmetleri, sigorta hizmetleri, finansal hizmetler, bilgisayar ve bilgi hizmetleri, patent ve lisans komisyonları, ticari ve ticaret bağlantılı diğer hizmetler, finansal kiralama hizmetleri, çeşitli teknik hizmetler, kişisel kültür ve eğlence hizmetleri ve resmi hizmetler yer alır.

ihraç edilen malları, ithal edilen malları, işlem görmek veya onarılmak üzere gelen veya giden malları, limanlarda sağlanan malları ve parasal olmayan altını kapsar. İhracat ve ithalat arasındaki fark Dış Ticaret Dengesi olarak isimlendirilir. Hizmetler Dengesi; hizmet ihracı ve hizmet ithalinin kaydedildiği hesaptır. Bu hesap grubu görünmeyen ticaret olarak da isimlendirilir. Kapsamı içinde taşımacılık, turizm gelir ve giderleri, haberleşme hizmetleri, inşaat hizmetleri, sigorta hizmetleri, finansal hizmetler, bilgisayar ve bilgi hizmetleri, patent ve lisans komisyonları, ticari ve ticaret bağlantılı diğer hizmetler, finansal kiralama hizmetleri, çeşitli teknik hizmetler, kişisel kültür ve eğlence hizmetleri ve resmi hizmetler yer alır.")

10

Cari İşlemler Dengesi Gelirler Dengesi; Çalışanların ücretleri ile doğrudan yatırım ve portföy yatırımı ve diğer yatırımlara ilişkin gelirler ve ödenen tutarları içerir. Doğrudan yatırımlar konu olduğunda hisse gelirleri, kâr payları, sermayeye eklenen kazançlar ile şirketler arası diğer yatırımlardan doğan gelir ve giderler bu kalemde izlenir. Portföy yatırımları konu olduğunda ise hisse senetlerinden elde edilen kâr payları, tahvil ve benzeri borç enstrümanları ile ilgili gelir ve giderler (faizler) bu kaleme kaydedilir. Cari Transferler Hesabı, ekonomiye para girişi gerçekleştiği halde karşılığında bir kaynak transferi yapılmayan işlemleri kapsar. Bu kalemde devlete (genel hükümete) yapılan ya da devletin başkalarına yaptığı hibeler ile yurtdışındaki işçilerin yaptığı havaleler izlenir.

bu kaleme kaydedilir. Cari Transferler Hesabı, ekonomiye para girişi gerçekleştiği halde karşılığında bir kaynak transferi yapılmayan işlemleri kapsar. Bu kalemde devlete (genel hükümete) yapılan ya da devletin başkalarına yaptığı hibeler ile yurtdışındaki işçilerin yaptığı havaleler izlenir.")

11

Cari İşlemler Hesabı Cari işlemler hesabı dengesi yukarıda tanımlarına yer verilen dört hesap kaleminin toplamından oluşmaktadır. Cari işlemler hesabı dengesinin negatif olması, o ülkenin mal ve hizmet ihracatının mal ve hizmet ithalatından daha küçük olduğu anlamına gelir ve cari işlemler hesabı açığı (cari açık) olarak tanımlanır. Cari işlemler hesabı dengesinin pozitif olması, ülkenin mal ve hizmet ihracatının mal ve hizmet ithalatından daha büyük olduğu anlamına gelir ve cari işlemler hesabı fazlası (cari fazla) olarak tanımlanır. Ödemeler Bilançosu her zaman dengede olduğu için, Cari İşlemler dengesinin negatif olması (cari işlemler açığı) durumunda Sermaye ve Finans hesabında bir fazla olduğu anlaşılır.

olarak tanımlanır. Cari işlemler hesabı dengesinin pozitif olması, ülkenin mal ve hizmet ihracatının mal ve hizmet ithalatından daha büyük olduğu anlamına gelir ve cari işlemler hesabı fazlası (cari fazla) olarak tanımlanır. Ödemeler Bilançosu her zaman dengede olduğu için, Cari İşlemler dengesinin negatif olması (cari işlemler açığı) durumunda Sermaye ve Finans hesabında bir fazla olduğu anlaşılır.")

12

Türkiye Ekonomisi

13

Türkiye Ekonomisi

14

Cari İşlemler Hesabı Ülkenin ihraç ve ithal ettiği mallar ve hizmetler bu hesaba kaydedilir. a) Mal Ticareti (görünür ticaret) Mal ihraç ve ithali toplam ülkelerin uluslararası ekonomik işlemlerinin büyük bir kısmını oluşturur. Mal İhracı » » Alacaklı İşlem » » Döviz Kazandırıcı » »Aktife yazılır (Döviz Hesabının pasif yanına düşülen borçlu hesabı ile kapatılır )

![]()

15

Cari İşlemler Hesabı b) Uluslararası Hizmetler (görünmez ticaret)

Hizmet ihraç ve ithalinden kaynaklanır. Uluslararası Hizmetleri Kapsayan İşlemler Dış Turizm Uluslararası Taşımacılık Uluslararası Bankacılık ve Sigortacılık Yabancı Sermaye Yatırımlarının Kazançları Yurtdışı İşçi Gelirleri Lisans Bedelleri,Kiralar, Komisyonlar Yurtdışı Resmi Hizmetler

![]()

16

Cari İşlemler Hesabı c) Tek Yanlı Transferler

Ülkeler arasında bağış ve hibe şeklinde yapılan işlemlerdir. Yapılan Karşılıksız Transfer, bağışta bulunan ülke açısından borç işlemi niteliğindedir. Yapılan bağışın mal şeklinde olması durumunda mal hesabına alacak kaydı düşülür. d) Cari İşlemler Dengesi Cari işlemlerin alacaklı ve borçlu kısımları toplamı arasındaki fark cari işlemler bilançosudur. Cari işlemler bilançosu, mal ve hizmetler bilançosu ile tek yanlı transferler bilançosu toplamına eşittir.

Cari İşlemler Dengesi. Cari işlemlerin alacaklı ve borçlu kısımları toplamı arasındaki fark cari işlemler bilançosudur. Cari işlemler bilançosu, mal ve hizmetler bilançosu ile tek yanlı transferler bilançosu toplamına eşittir.")

17

Sermaye ve Finans Hesabı

Bu hesap sermaye giriş ve çıkışlarının izlendiği hesaptır. Sermaye ve finans hesapları olarak iki başlık altında izlenir. Sermaye Hesabı; sermaye transferleri (borcu bağışlanması, göçmen transferleri), üretilmeyen, finansal olmayan varlıklardaki (kara parçası gibi maddi varlıklar ile imtiyaz, telif, ticari marka ve kira, lisans gibi transfer edilebilir sözleşmeler gibi maddi olmayan varlıklar) değişimler bu hesapta izlenir. Finans Hesabı; Özel kuruluşlar ve kamu kurumları tarafından gerçekleştirilen kısa ve uzun vadeli uluslararası sermaye akımları bu hesapta izlenir. Finans hesapları sermayenin şekline göre şu kalemlerde şekillenir: Doğrudan yatırımlar (yatırımcının yerleşik olduğu ekonomi dışındaki bir ekonomide yaptığı uzun vadeli yatırımlar), Portföy yatırımları (tahvil, bono, hisse senedi gibi menkul değerlere yapılan yatırımlar), Finansal türevlere yatırımlar ( bir dayanak varlığın değerine bağlı ancak bu dayanak varlıktan bağımsız olarak alım satımı yapılan sözleşmelere yapılan yatırımlar), Diğer yatırımlar (ticari krediler, krediler, döviz mevcutları ve mevduat hesapları ve diğer varlık ve yükümlülükler).

, üretilmeyen, finansal olmayan varlıklardaki (kara parçası gibi maddi varlıklar ile imtiyaz, telif, ticari marka ve kira, lisans gibi transfer edilebilir sözleşmeler gibi maddi olmayan varlıklar) değişimler bu hesapta izlenir. Finans Hesabı; Özel kuruluşlar ve kamu kurumları tarafından gerçekleştirilen kısa ve uzun vadeli uluslararası sermaye akımları bu hesapta izlenir. Finans hesapları sermayenin şekline göre şu kalemlerde şekillenir: Doğrudan yatırımlar (yatırımcının yerleşik olduğu ekonomi dışındaki bir ekonomide yaptığı uzun vadeli yatırımlar), Portföy yatırımları (tahvil, bono, hisse senedi gibi menkul değerlere yapılan yatırımlar), Finansal türevlere yatırımlar ( bir dayanak varlığın değerine bağlı ancak bu dayanak varlıktan bağımsız olarak alım satımı yapılan sözleşmelere yapılan yatırımlar), Diğer yatırımlar (ticari krediler, krediler, döviz mevcutları ve mevduat hesapları ve diğer varlık ve yükümlülükler).")

18

Sermaye Hesabı Sermaye işlemleri, genelde bir ülkede yerleşik kişi ve kuruluşların yabancı ülkede yaptıkları fiziki yatırımları (üretim tesisleri, bina, arazi vs.) sınır ötesine aktarılan mali fonlardan (yabancı tahvil, hisse senedi, hazine bonosu vs. alım satımı, yabancı ülke bankalarında vadeli hesaplar açtırılması gibi) oluşur. Yurtdışından ülkeye sermaye girişi, bir alacak işlemi, ülkeden sermaye çıkışı da bir borç işlemidir. Bu özellik mal ve hizmet akımlarındaki durumun tersinedir. Sermaye hesabındaki toplam alacaklı ve borçlu işlemlerin net bakiyesine sermaye bilançosu adı verilir. Uzun süreli sermaye; dolaysız sermaye yatırımları ve portföy yatırımları olmak üzere ikiye ayrılır. Yabancıların ülkede yapmış oldukları ya da yerli firmaların dışarıda gerçekleştirdikleri yatırımlar, dolaysız sermaye yatırımlarıdır. Örnek olarak, yabancı tahvil ve hisse senetlerinin alım-satımı işlemleri gibi.

sınır ötesine aktarılan mali fonlardan (yabancı tahvil, hisse senedi, hazine bonosu vs. alım satımı, yabancı ülke bankalarında vadeli hesaplar açtırılması gibi) oluşur. Yurtdışından ülkeye sermaye girişi, bir alacak işlemi, ülkeden sermaye çıkışı da bir borç işlemidir. Bu özellik mal ve hizmet akımlarındaki durumun tersinedir. Sermaye hesabındaki toplam alacaklı ve borçlu işlemlerin net bakiyesine sermaye bilançosu adı verilir. Uzun süreli sermaye; dolaysız sermaye yatırımları ve portföy yatırımları olmak üzere ikiye ayrılır. Yabancıların ülkede yapmış oldukları ya da yerli firmaların dışarıda gerçekleştirdikleri yatırımlar, dolaysız sermaye yatırımlarıdır. Örnek olarak, yabancı tahvil ve hisse senetlerinin alım-satımı işlemleri gibi.")

19

Sermaye Hesabı Yabancı bankalarda açtırılan vadeli mevduat hesapları ve sermaye akımlarına da «portföy yatırımları» adı verilmektedir. Kısa süreli sermaye akımları ise, ticari bonolar, finansman bonoları, kısa vadeli banka mevduat hesapları ve mevduat sertifikaları gibi akımlardan oluşmaktadır. Not: Sermaye bilançosunun borçlu bakiye vermesi, ülkenin bilanço dönemi içerisinde dış dünya üzerindeki toplam mali ve dolaysız sermaye yatırımlarının arttığını, alacaklı bakiye vermesi ise dış dünyaya karşı net borçlu duruma gelindiğini ifade etmektedir.

20

Resmi Rezervler Hesabı

Merkez Bankasının döviz piyasasına yapmış olduğu müdahalelerin sonucunda ülkenin uluslararası resmi rezervlerindeki değişmelerin gösterildiği hesaplardır. Denkleştirici işlemlerin ortaya çıkış nedeni ödemeler bilançosunun durumudur. Başka bir deyişle dış dünyadan sağlanan otonom gelirlerle otonom giderler arasında bir dengesizlik bulunması ya da kabaca bir yaklaşımla piyasa işleyişinden kaynaklanan toplam döviz arz ve talebi arasındaki dengesizliklerdir.

21

Resmi Rezervler Hesabı

Borçlu işlemler toplamı, alacaklı işlemler toplamından büyükse, ülkenin resmi rezervlerinde azalma ortaya çıkar ve Merkez Bankası döviz satar. Borçlu işlemler toplamı, alacaklı işlemler toplamından küçükse, Merkez Bankası döviz piyasasından döviz satın alır ve rezervlerde artış sağlanır. Resmi rezervlerde bir azalma (MB’nin döviz satışları) alacak, rezervlerde bir artma da (MB’nin döviz alışları) borç işlemi niteliğindedir. NOT: Bir ülkenin uluslararası rezervleri, döviz, altın ve IMF kaynaklarından (net alacaklı rezerv pozisyonları ve özel çekme hakları-SDR) oluşur. SDR: Uluslararası Para Fonu (IMF)’nin basmış olduğu rezerv para

alacak, rezervlerde bir artma da (MB’nin döviz alışları) borç işlemi niteliğindedir. NOT: Bir ülkenin uluslararası rezervleri, döviz, altın ve IMF kaynaklarından (net alacaklı rezerv pozisyonları ve özel çekme hakları-SDR) oluşur. SDR: Uluslararası Para Fonu (IMF)’nin basmış olduğu rezerv para.")

22

Net Hata ve Noksan (İstatistik Farkları Hesabı)

Hesaplar arasında oluşan farklar bu kalemde izlenir. Ödemeler dengesinde her işlem iki kez (alacak ve borç ya da artı ve eksi) kaydedildiği için sonuçta bütün hesapların toplamının sıfır çıkması gerekir. Ne var ki verilerin farklı kaynaklardan farklı yöntemlerle derlenmesi nedeniyle değerleme, ölçme ve kayıt zamanı farklılıkları oluşur ve bu farklar toplamda artı ya da eksi olarak bir fark doğmasına yol açabilir. İşte bu fark taşıdığı işaretle birlikte net hata ve noksan kalemine kalıntı olarak kaydedilir ve böylece toplam sıfıra eşitlenmiş olur. TCMB açıklamasına göre ise “Cari İşlemler Hesabı’’ ve “Sermaye Hesabı” nın toplamının her zaman “Finans Hesabı” kalemine eşit olması gerekmektedir. Bu kalem, finans hesabından, cari işlemler hesabı ve sermaye hesabının çıkarılmasıyla elde edilmektedir.

kaydedildiği için sonuçta bütün hesapların toplamının sıfır çıkması gerekir. Ne var ki verilerin farklı kaynaklardan farklı yöntemlerle derlenmesi nedeniyle değerleme, ölçme ve kayıt zamanı farklılıkları oluşur ve bu farklar toplamda artı ya da eksi olarak bir fark doğmasına yol açabilir. İşte bu fark taşıdığı işaretle birlikte net hata ve noksan kalemine kalıntı olarak kaydedilir ve böylece toplam sıfıra eşitlenmiş olur. TCMB açıklamasına göre ise Cari İşlemler Hesabı’’ ve Sermaye Hesabı nın toplamının her zaman Finans Hesabı kalemine eşit olması gerekmektedir. Bu kalem, finans hesabından, cari işlemler hesabı ve sermaye hesabının çıkarılmasıyla elde edilmektedir.")

23

Net Hata ve Noksan (İstatistik Farkları Hesabı)

Ödemeler dengesi tablolarında yer alan net hata ve noksan kalemi kaynağı belirlenemeyen döviz giriş ya da çıkışlarını ifade eder. Dış dünyadan mal ve hizmet satın alınır ve dış dünyaya mal ve hizmet satılır. Bu alım satımın oluşturduğu dengeye cari denge denir. Cari denge açık vermişse bir sonraki bölümde bu açığın nasıl karşılandığı (borç, sermaye girişi, hisse senedi satışı vb) yer alır. Bu ikisi arasında bir tutarsızlık varsa bu fark net hata ve noksan kalemine yazılır. Net hata ve noksan kalemi kaynağı bilinmeyen bir döviz girişi veya çıkışı olduğu anlamına gelir. Net hata ve noksan kaleminin oluşmasının nedenleri arasında şunları sayabiliriz: Zaman uyumsuzlukları (İhraç edilmiş malın gidiş tarihiyle ihraç edilen mal karşılığında alınacak paranın gelişinin farklı dönemlerde olması gibi.) Beyan yanlışlıkları veya hataları (Gümrük beyanlarındaki eksikler ya da yanlışlar gibi.) Kayıt dışılıklar (Gelirlerin kayda girmemesi ya da finansmanın kayıt dışı olarak gerçekleştirilmesi gibi.) Anketlerdeki ölçüm hataları (Turizm gelirlerinin belirlenmesinde uygulanan anketlerin gerçeği tam olarak yansıtamaması gibi.)

yer alır. Bu ikisi arasında bir tutarsızlık varsa bu fark net hata ve noksan kalemine yazılır. Net hata ve noksan kalemi kaynağı bilinmeyen bir döviz girişi veya çıkışı olduğu anlamına gelir. Net hata ve noksan kaleminin oluşmasının nedenleri arasında şunları sayabiliriz: Zaman uyumsuzlukları (İhraç edilmiş malın gidiş tarihiyle ihraç edilen mal karşılığında alınacak paranın gelişinin farklı dönemlerde olması gibi.) Beyan yanlışlıkları veya hataları (Gümrük beyanlarındaki eksikler ya da yanlışlar gibi.) Kayıt dışılıklar (Gelirlerin kayda girmemesi ya da finansmanın kayıt dışı olarak gerçekleştirilmesi gibi.) Anketlerdeki ölçüm hataları (Turizm gelirlerinin belirlenmesinde uygulanan anketlerin gerçeği tam olarak yansıtamaması gibi.)")

24

Net Hata ve Noksan (İstatistik Farkları Hesabı)

İstatistik Farklar Hesabı, ödemeler bilançosu istatistiklerini denkleştirmek amacıyla kullanılır. Ödemeler bilançosunun otonom (yada çizgi üstü) işlemlerinin net bakiyesi ile denkleştirici (yada çizgi altı) işlemlerin ters yönlü bakiyesi birbirine eşit olmalıdır. Neden otonom ve denkleştirici hesaplar birbirine eşit olmaz? -Gümrük İdarelerine verilen mal bildirimlerinin yanlış kaydedilmiş olması -Kaçakçılık -Turizm gelirlerinin anket ile belirlenmesi -İthalat ve ihracat işlemi ile bedeli olan paranın farklı dönemlerde ödenmesi

işlemlerinin net bakiyesi ile denkleştirici (yada çizgi altı) işlemlerin ters yönlü bakiyesi birbirine eşit olmalıdır. Neden otonom ve denkleştirici hesaplar birbirine eşit olmaz -Gümrük İdarelerine verilen mal bildirimlerinin yanlış kaydedilmiş olması. -Kaçakçılık. -Turizm gelirlerinin anket ile belirlenmesi. -İthalat ve ihracat işlemi ile bedeli olan paranın farklı dönemlerde ödenmesi.")

25

CARİ İŞLEMLER HESABI VE DIŞ TİCARET AÇIĞI

Cari açık, gerek literatürde gerekse uygulamada bazen ekonomik büyümenin maliyeti bazen de ekonomik krizlerin nedeni olarak görülür. Cari açık analizlerinde doğrudan yabancı sermaye yatırımları, portföy akımları, dış krediler, dış ticaret akımları ve döviz rezervleri önemli parametrelerdir. Cari işlemler hesabında bir açık gerçekleşirse bu açığı giderecek şekilde sermaye hesabının fazla vermesi veya cari işlemler hesabı fazla veriyorsa bu fazlalılığı giderecek şekilde sermaye hesabının açık vermesi beklenir.

![]()

26

CARİ İŞLEMLER HESABI VE DIŞ TİCARET AÇIĞI

Fakat ödemeler bilançosunda denge her zaman gerçekleşmeyebilir. Bu durumda denkleştirici özelliği olan resmi rezervler hesabı aracılığıyla ödemeler bilançosunda denge sağlanır. Mesela, cari işlemler hesabında açık oluşuyorsa ve sermaye girişleri ile bu açık giderilemiyorsa, merkez bankasının resmi rezervleri kullanılarak ödemeler bilançosu denkleştirilecektir. Bu durumda da merkez bankası rezervlerinde bir azalma meydana gelecektir.

![]()

27

1923-1932 Dönemi Dış Ticaret Açığı

Türk ekonomisinin döneminde korumasız olarak dışa açık fakir bir hammadde ekonomisi olduğu söylenebilir. 1929 yılına kadar devletin dış ticaret politikası belirleme yetkisi sınırlıdır. Bu yetkisini ancak 1929 yılında yerli üretimin artırılması, özellikle sınaî üretimin dış rekabete karşı korunması amacıyla çıkarılan bir yasayla kullanabilmiştir. Bu yasal düzenlemeden sonra ilk kez dış ticaret fazlası meydana gelmiştir; ancak 1929 yılından itibaren, ülke giderek dışarıya kapanmıştır.

![]()

28

1933-1945 Dönemi Dış Ticaret Açığı

Bu dönemde dış ticaret açığından olabildiğince kaçınılmış ve dış ticaret daha ziyade ikili anlaşmalarla yürütülmüştür. Bir yandan ikili anlaşmalara konu olan malların dış ticareti serbest bırakılırken, diğer yandan yurtiçi üretimi yapılan malların ithalatı sınırlandırılmıştır.

![]()

29

1946-1962 Dönemi Dış Ticaret Açığı

Bu dönemde dış ticaretteki artış oranı milli gelir artışının üzerindedir. Ülke dışa açılmada önemli bir mesafe kaydetmiştir döneminde GSMH’ daki artış yıllık ortalama yüzde 15 iken, ihracattaki yıllık ortalama artış oranı yüzde 22 ve ithalat için bu oran yüzde 34’tür. 4 Ağustos 1958 tarihinde istikrar önlemleri almıştır. Buna göre hükümet TL’yi yeniden devalüe etmiş (1 doların karşılığı 9 TL’ye çıkarılmış), ithalata serbesti getirilmiş, para arzı ve bütçe harcamalarında kısıtlamalara gidilmiş ve KİT’lerin ürettiği mal ve hizmet fiyatlarına zam yapılmıştır.

![]()

30

1946-1962 Dönemi Dış Ticaret Açığı

İthalat ve ihracatın bürokratik engelleri hafifletilmiş, dış ticaret göreceli olarak serbestleştirilmiş, para arzı bir yıl sınırlı olarak artırılmasına rağmen, daha sonra hızla artmaya devam etmiştir. Bütçe açığı başta para arzı artırılmadığı için iç borçlanmayla finanse edilmiştir.

![]()

31

1963-1979 Dönemi Dış Ticaret Açığı

Planlı dönemin dış ticaret bilançosundaki ana kalemleri incelendiğinde, dışa açıklık derecesindeki gelişimin zaman içinde düştüğü görülmektedir. İhracat yapabilmek için bazı ürünleri yurtdışından ithal edilmesi gerekir, bu ise döviz yeterliliğine bağlıdır. Eğer yeterli döviz yoksa ise ihracat için gerekli hammadde ve ara malı ithalatı gerçekleştirilemeyecektir. Bu nedenle döviz varlığı bir bütün olarak ülkeyi dışa bağlı hale getirmiştir. Başlangıçta amaçlanan kendine yeterlik, böylece büsbütün ülkeyi dışa karşı bağımlı kılmıştır. İhracatın ithalatı karşılama oranı da bu dönemde büyük düşüşler göstermiştir.

![]()

32

1980-2011 Dönemi Dış Ticaretinin Yapısı

İhracatın ithalatı karşılama oranı dönemi için yıllık ortalama yüzde 63,7 dolayındadır; ancak dönem içinde bu oranda dalgalanmalar da gözlenmektedir. Tablo 1’de, yılları arasında beşer yıllık ihracat ve ithalat rakamları verilmektedir.

![]()

33

Türkiye ekonomisi uzun yıllar dış ticaret açıkları ile yaşamaktadır

Türkiye ekonomisi uzun yıllar dış ticaret açıkları ile yaşamaktadır. ihracatın ithalatı karşılama oranı %70’lerin üzerine çıkamamıştır. Bu rakamlar ihracat gelirlerimiz ile ithalat faturamızın en fazla %70’ler civarında bir kısmını karşılayabildiğimizi ortaya koymaktadır yılı için, ihracatın ithalatı karşlama oranının %56 olarak gerçekleştiği görülmektedir. Türkiye orta ve uzun dönemde ithalatının ancak üçte ikisine yakınını ihracatıyla ödeyebilen bir ülkedir.

![]()

34

BENİ DİNLEDİĞİNİZ İÇİN TEŞEKKÜR EDERİM…

Öğr. Gör. ARZU SALKIM ER

Benzer bir sunumlar

FİNANSAL ANALİZ>")

>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")