Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Uluslararası Finans Doç. Dr. Ahmet UĞUR

2

Finansal Piyasa Finansal piyasalar, fon fazlasına sahip ekonomik birimlerle fona ihtiyacı olan ekonomik birimleri bir araya getiren yapılardır. Fona ihtiyacı olan ekonomik birimler ihraç ettikleri çeşitli menkul kıymetlerle piyasadan finansman sağlar. Fon fazlasına sahip ekonomik birimlerde tasarruflarını çeşitli menkul kıymetlerde değerlendirmek amacıyla finansal piyasalardan menkul kıymet satın alırlar. Fon talep eden birimlerin fon ihtiyaçlarını karşılamak, mal ve hizmet üretmek veya menkul kıymet yatırımı yapmak amaçlarıyla dış dünyadan ülkeye veya ülkeden dış dünyaya yönelen sermaye hareketleri uluslararası finansın çalışma alanını oluşturmaktadır. Fon arz ve talep edenlerin aynı ülkede yerleşik olmaları halinde taraflar arasındaki işlem ulusal finansal işlem niteliğini taşırken, tarafların farklı ülkelerde yerleşik bulunması işleme uluslararası nitelik kazandırmaktadır.

3

Uluslararası Parasal Sistem Uygulamaları

Tarihi süreç içerisinde ülkeler bir araya gelerek çeşitli para birlikleri oluşturmuşlardır. İngiliz-İskoç para birliği, Amerikan para birliği, Latin para birliği, İskandinav para birliği gibi. Bu birlikler sınırlı sayıda ülkenin oluşturduğu, evrensel niteliğe sahip olmayan parasal birliklerdir. Kapsadığı ülke sayısı bakımından diğerlerinden farklı olan Altın Para Standardı, Bretton-Woods Para Sistemi ve Optimal Kur Alanları evrensel para sistemleridir. Altın para standardı, para birimleri arasındaki değişim oranlarının belirli ağırlıkta altına bağlandığı, altının nominal bir çıpa olarak kullanıldığı bir sistemdir. Sistemde ulusal paralar altın karşılığında ihraç edilmekte ve para ile altının değişimi devlet tarafından yapılmaktadır. Altına dayalı para sisteminde üç ayrı uygulama görülmektedir: Altın Sikke Sistemi, Altın Külçe Sistemi ve Altın Döviz Sistemi. Altın sikke sisteminde tedavüle altın sikkeler ile altın karşılığında ihraç edilen banknotlar sürülmüş, Altın külçe sisteminde banknotların altına dönüştürülmesi sınırlandırılmış, altın döviz sisteminde paraların doğrudan altına dönüştürülmesi olanağı kaldırılmıştır.

4

Bretton Woods Para Sistemi

1944 yılında New Hampshire’ın Bretton Woods kasabasında yapılan konferansta alınan kararlar doğrultusunda oluşturulmuş sabit döviz kuruna dayalı bir uluslararası para sistemidir. Bretton Woods sisteminin iki temel özelliği bulunmaktadır. Bunlardan birincisi sermaye hareketlerine kısıtlama getirilmesi, ikincisi ise ayarlanabilir sabit kur sisteminin varlığıdır. Sisteme göre ülkeler ulusal para birimlerini Dolar paritesi olarak isimlendirilen sabit bir kurdan ABD Dolarına bağlayacak, ABD Doları ise 1 Ons (31,1 gr) saf altın karşılığında altına bağlayacaktı. Altının ons fiyatı ise 35 Dolar olarak belirlenmişti. Ulusal para birimleri ile ABD Doları arasındaki değişim oranı, diğer bir ifade ile Dolar paritesindeki değişimin alt ve üst sınırları belirlenmiş(her iki yönde %1, toplamda %2) ve piyasa kurunun bu sınırlar arasındaki hareketini izleme ve gerektiğinde piyasaya müdahale etme görevi her ülkenin merkez bankasına verilmiştir.

saf altın karşılığında altına bağlayacaktı. Altının ons fiyatı ise 35 Dolar olarak belirlenmişti. Ulusal para birimleri ile ABD Doları arasındaki değişim oranı, diğer bir ifade ile Dolar paritesindeki değişimin alt ve üst sınırları belirlenmiş(her iki yönde %1, toplamda %2) ve piyasa kurunun bu sınırlar arasındaki hareketini izleme ve gerektiğinde piyasaya müdahale etme görevi her ülkenin merkez bankasına verilmiştir.")

5

Bretton Woods Para Sistemi

Piyasa kurunun istenilen sınırlar arasında tutulabilmesi merkez bankalarının özellikle ABD Doları cinsinden uluslararası rezervlerinin kuvvetli olmasını gerektiriyordu. Bretton Woods sisteminin amaçlanan hedeflerine ulaşabilmesi için iki kuruluş oluşturulmuştur. Bunlar, Uluslararası Para Fonu (IMF) ve Dünya Bankası (Uluslararası İmar ve Kalkınma Bankası). 1962 yılında Fransa’nın elindeki Dolarları altına çevirmeye başlaması ve ABD’de enflasyon oranlarının artması sonucunda sistem zayıflamış ve Ağustos 1971’de Başkan Nixon ABD’nin sistemden ayrıldığını bildirmiştir. Bretton Woods sistemi çöktükten sonra Aralık 1971’de Smithsonian Anlaşmasıyla sistemi tekrar çalışır hale getirmek için altının ons fiyatı 38 Dolara yükseltilmiş ancak Mart 1973’de sistem tamamen çökmüştür.

ve Dünya Bankası (Uluslararası İmar ve Kalkınma Bankası) yılında Fransa’nın elindeki Dolarları altına çevirmeye başlaması ve ABD’de enflasyon oranlarının artması sonucunda sistem zayıflamış ve Ağustos 1971’de Başkan Nixon ABD’nin sistemden ayrıldığını bildirmiştir. Bretton Woods sistemi çöktükten sonra Aralık 1971’de Smithsonian Anlaşmasıyla sistemi tekrar çalışır hale getirmek için altının ons fiyatı 38 Dolara yükseltilmiş ancak Mart 1973’de sistem tamamen çökmüştür.")

6

Optimal Para Alanları Uluslararası para sistemi evriminin günümüze kadar gelen en son aşaması optimal para alanlarıdır. Yakın bir coğrafik alanda bulunan ülkelerin ortak bir para birimini milli paraları ile değiştirdikleri sistem optimal para alanları olarak isimlendirilir. Optimal para alanı uygulamasının dünyadaki en iyi örneği Euro’dur. Bir para alanının optimal olabilmesi için ülkelerin ekonomik yapılarının birbirine yakın olması gerekir. Örneğin, Maastricht kriterleri gibi. Optimal para alanlarında bağımsız para politikasını yürütecek ayrı bir kuruma ihtiyaç vardır. Örneğin, Avrupa Merkez Bankası gibi.

7

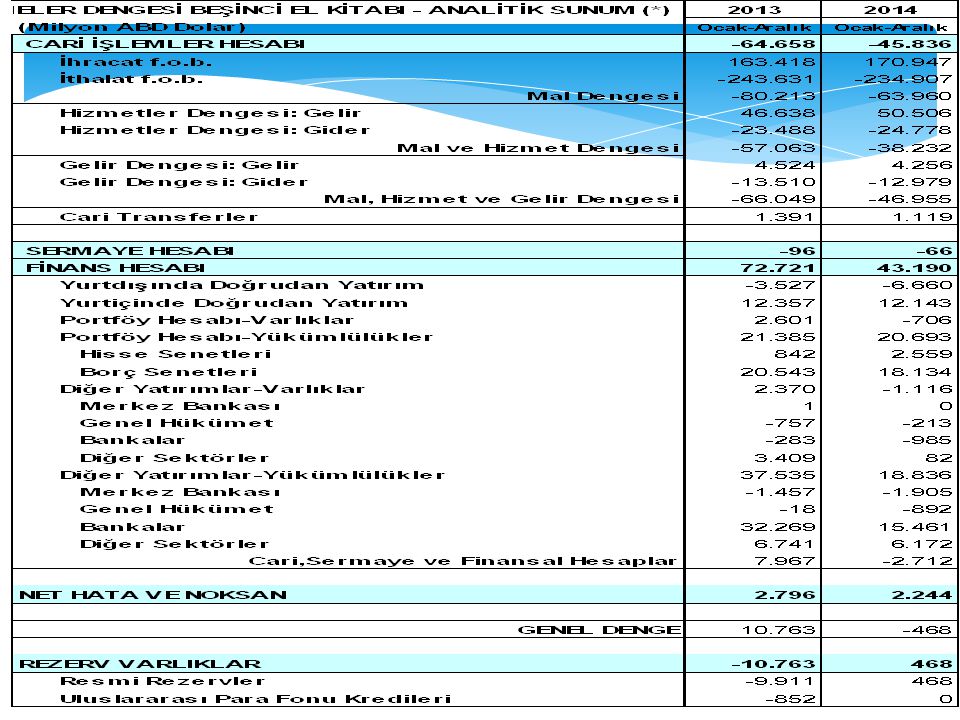

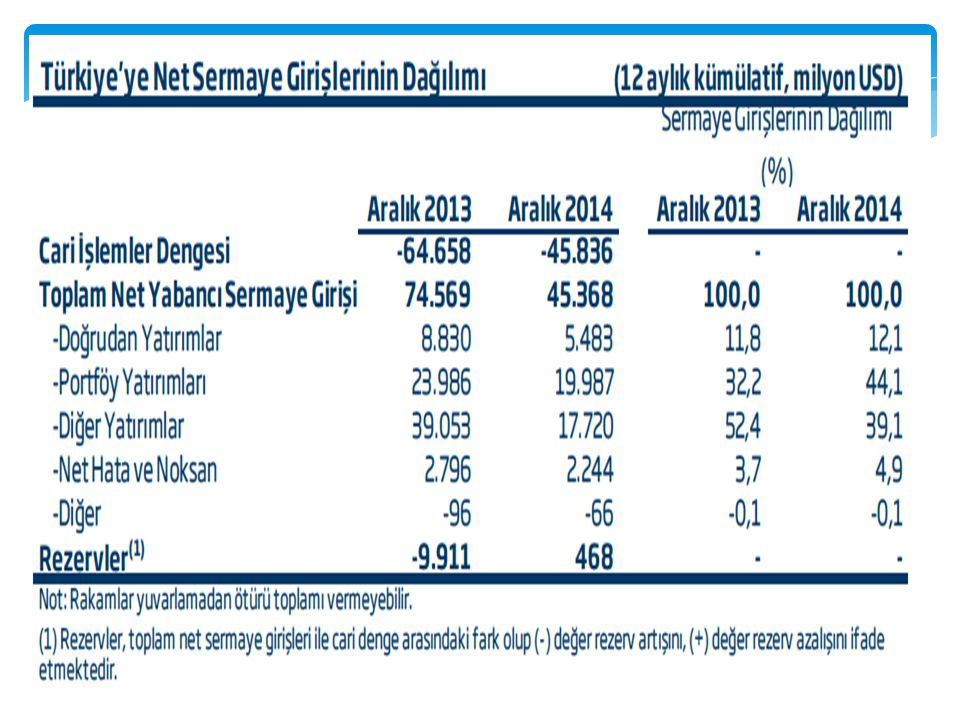

Ödemeler Dengesi Belirli bir dönemde, bir ülkede yerleşik olanların (kişi, işletme, kurum) diğer ülkelerde yerleşik olanlarla yaptıkları ekonomik faaliyetlerin sistematik bir şekilde raporlandığı tabloya ödemeler dengesi veya ödemeler bilançosu (balance of payments) adı verilir. Yerleşik olmak için ilgili ülkenin vatandaşı olmak gerekmemektedir. Farklı milletlerin vatandaşı veya işletmesi olunsa dahi bir yıldan uzun bir süredir devamlı ve düzenli bir şekilde ilgili ülkede oturan veya ticaret merkezi ilgili ülkede bulunanlar yerleşik kabul edilir. Ödemeler bilançosunda çift kayıt sistemi kullanılır ve varlığın veya hizmetin piyasa değeri üzerinden işlem yapılır. Piyasa değeri işlemin gerçekleştiği an alıcı ve satıcının üzerinde anlaştıkları değerdir. Ödemler dengesine her bir işlem, biri pozitif (+) işaretle gösterilen alacak kaydı, diğeri ise negatif (-) işaretle gösterilen borç kaydı şeklinde çift kayıt muhasebe tekniğine göre kaydedilir.

diğer ülkelerde yerleşik olanlarla yaptıkları ekonomik faaliyetlerin sistematik bir şekilde raporlandığı tabloya ödemeler dengesi veya ödemeler bilançosu (balance of payments) adı verilir. Yerleşik olmak için ilgili ülkenin vatandaşı olmak gerekmemektedir. Farklı milletlerin vatandaşı veya işletmesi olunsa dahi bir yıldan uzun bir süredir devamlı ve düzenli bir şekilde ilgili ülkede oturan veya ticaret merkezi ilgili ülkede bulunanlar yerleşik kabul edilir. Ödemeler bilançosunda çift kayıt sistemi kullanılır ve varlığın veya hizmetin piyasa değeri üzerinden işlem yapılır. Piyasa değeri işlemin gerçekleştiği an alıcı ve satıcının üzerinde anlaştıkları değerdir. Ödemler dengesine her bir işlem, biri pozitif (+) işaretle gösterilen alacak kaydı, diğeri ise negatif (-) işaretle gösterilen borç kaydı şeklinde çift kayıt muhasebe tekniğine göre kaydedilir.")

8

Ödemeler Dengesi Ülkeye döviz girişi sağlayan işlemler alacaklı nitelikteki işlemlerdir. Ülkeden döviz çıkışı gerektiren işlemler ise borçlu nitelikteki işlemlerdir. Ödemeler dengesi 5 dengeden oluşur: Cari işlemler hesabı, sermaye hesabı, finans hesabı, net hata ve noksan, rezerv varlıklar. Bunların toplamı (çift kayıt sistemi gereği) sıfıra eşit olmalıdır. Denge de şöyle oluşur: Ödemeler Dengesi = Cari İşlemler Hesabı + Sermaye Hesabı + Finans Hesabı + Net Hata ve Noksan + Rezerv Varlıklar = 0

sıfıra eşit olmalıdır. Denge de şöyle oluşur: Ödemeler Dengesi = Cari İşlemler Hesabı + Sermaye Hesabı + Finans Hesabı + Net Hata ve Noksan + Rezerv Varlıklar = 0.")

9

Cari İşlemler Hesabı Cari işlemler hesabında, ülkenin diğer ülkelerle gerçekleştirdiği mal ve hizmet işlemleri yer alır. Cari işlemler hesabı da dört hesaptan oluşur. Dış Ticaret Dengesi Hesabı (görünür ticaret hesabı) ihraç edilen malları, ithal edilen malları, işlem görmek veya onarılmak üzere gelen veya giden malları, limanlarda sağlanan malları ve parasal olmayan altını kapsar. İhracat ve ithalat arasındaki fark Dış Ticaret Dengesi olarak isimlendirilir. Hizmetler Dengesi; hizmet ihracı ve hizmet ithalinin kaydedildiği hesaptır. Bu hesap grubu görünmeyen ticaret olarak da isimlendirilir. Kapsamı içinde taşımacılık, turizm gelir ve giderleri, haberleşme hizmetleri, inşaat hizmetleri, sigorta hizmetleri, finansal hizmetler, bilgisayar ve bilgi hizmetleri, patent ve lisans komisyonları, ticari ve ticaret bağlantılı diğer hizmetler, finansal kiralama hizmetleri, çeşitli teknik hizmetler, kişisel kültür ve eğlence hizmetleri ve resmi hizmetler yer alır. Gelirler Dengesi; Çalışanların ücretleri ile doğrudan yatırım ve portföy yatırımı ve diğer yatırımlara ilişkin gelirler ve ödenen tutarları içerir. Doğrudan yatırımlar konu olduğunda hisse gelirleri, kâr payları, sermayeye eklenen kazançlar ile şirketler arası diğer yatırımlardan doğan gelir ve giderler bu kalemde izlenir. Portföy yatırımları konu olduğunda ise hisse senetlerinden elde edilen kâr payları, tahvil ve benzeri borç enstrümanları ile ilgili gelir ve giderler (faizler) bu kaleme kaydedilir. Cari Transferler Hesabı, ekonomiye para girişi gerçekleştiği halde karşılığında bir kaynak transferi yapılmayan işlemleri kapsar. Bu kalemde devlete (genel hükümete) yapılan ya da devletin başkalarına yaptığı hibeler ile yurtdışındaki işçilerin yaptığı havaleler izlenir.

ihraç edilen malları, ithal edilen malları, işlem görmek veya onarılmak üzere gelen veya giden malları, limanlarda sağlanan malları ve parasal olmayan altını kapsar. İhracat ve ithalat arasındaki fark Dış Ticaret Dengesi olarak isimlendirilir. Hizmetler Dengesi; hizmet ihracı ve hizmet ithalinin kaydedildiği hesaptır. Bu hesap grubu görünmeyen ticaret olarak da isimlendirilir. Kapsamı içinde taşımacılık, turizm gelir ve giderleri, haberleşme hizmetleri, inşaat hizmetleri, sigorta hizmetleri, finansal hizmetler, bilgisayar ve bilgi hizmetleri, patent ve lisans komisyonları, ticari ve ticaret bağlantılı diğer hizmetler, finansal kiralama hizmetleri, çeşitli teknik hizmetler, kişisel kültür ve eğlence hizmetleri ve resmi hizmetler yer alır. Gelirler Dengesi; Çalışanların ücretleri ile doğrudan yatırım ve portföy yatırımı ve diğer yatırımlara ilişkin gelirler ve ödenen tutarları içerir. Doğrudan yatırımlar konu olduğunda hisse gelirleri, kâr payları, sermayeye eklenen kazançlar ile şirketler arası diğer yatırımlardan doğan gelir ve giderler bu kalemde izlenir. Portföy yatırımları konu olduğunda ise hisse senetlerinden elde edilen kâr payları, tahvil ve benzeri borç enstrümanları ile ilgili gelir ve giderler (faizler) bu kaleme kaydedilir. Cari Transferler Hesabı, ekonomiye para girişi gerçekleştiği halde karşılığında bir kaynak transferi yapılmayan işlemleri kapsar. Bu kalemde devlete (genel hükümete) yapılan ya da devletin başkalarına yaptığı hibeler ile yurtdışındaki işçilerin yaptığı havaleler izlenir.")

10

Cari İşlemler Hesabı Cari işlemler hesabı dengesi yukarıda tanımlarına yer verilen dört hesap kaleminin toplamından oluşmaktadır. Cari işlemler hesabı dengesinin negatif olması, o ülkenin mal ve hizmet ihracatının mal ve hizmet ithalatından daha küçük olduğu anlamına gelir ve cari işlemler hesabı açığı (cari açık) olarak tanımlanır. Cari işlemler hesabı dengesinin pozitif olması, ülkenin mal ve hizmet ihracatının mal ve hizmet ithalatından daha büyük olduğu anlamına gelir ve cari işlemler hesabı fazlası (cari fazla) olarak tanımlanır. Ödemeler Bilançosu her zaman dengede olduğu için, Cari İşlemler dengesinin negatif olması (cari işlemler açığı) durumunda Sermaye ve Finans hesabında bir fazla olduğu anlaşılır.

olarak tanımlanır. Cari işlemler hesabı dengesinin pozitif olması, ülkenin mal ve hizmet ihracatının mal ve hizmet ithalatından daha büyük olduğu anlamına gelir ve cari işlemler hesabı fazlası (cari fazla) olarak tanımlanır. Ödemeler Bilançosu her zaman dengede olduğu için, Cari İşlemler dengesinin negatif olması (cari işlemler açığı) durumunda Sermaye ve Finans hesabında bir fazla olduğu anlaşılır.")

11

Türkiye Ekonomisi

12

Türkiye Ekonomisi

13

Türkiye Ekonomisi

14

Sermaye ve Finans Hesabı

Bu hesap sermaye giriş ve çıkışlarının izlendiği hesaptır. Sermaye ve finans hesapları olarak iki başlık altında izlenir. Sermaye Hesabı; sermaye transferleri (borcu bağışlanması, göçmen transferleri), üretilmeyen, finansal olmayan varlıklardaki (kara parçası gibi maddi varlıklar ile imtiyaz, telif, ticari marka ve kira, lisans gibi transfer edilebilir sözleşmeler gibi maddi olmayan varlıklar) değişimler bu hesapta izlenir. Finans Hesabı; Özel kuruluşlar ve kamu kurumları tarafından gerçekleştirilen kısa ve uzun vadeli uluslararası sermaye akımları bu hesapta izlenir. Finans hesapları sermayenin şekline göre şu kalemlerde şekillenir: Doğrudan yatırımlar (yatırımcının yerleşik olduğu ekonomi dışındaki bir ekonomide yaptığı uzun vadeli yatırımlar), Portföy yatırımları (tahvil, bono, hisse senedi gibi menkul değerlere yapılan yatırımlar), Finansal türevlere yatırımlar ( bir dayanak varlığın değerine bağlı ancak bu dayanak varlıktan bağımsız olarak alım satımı yapılan sözleşmelere yapılan yatırımlar), Diğer yatırımlar (ticari krediler, krediler, döviz mevcutları ve mevduat hesapları ve diğer varlık ve yükümlülükler).

, üretilmeyen, finansal olmayan varlıklardaki (kara parçası gibi maddi varlıklar ile imtiyaz, telif, ticari marka ve kira, lisans gibi transfer edilebilir sözleşmeler gibi maddi olmayan varlıklar) değişimler bu hesapta izlenir. Finans Hesabı; Özel kuruluşlar ve kamu kurumları tarafından gerçekleştirilen kısa ve uzun vadeli uluslararası sermaye akımları bu hesapta izlenir. Finans hesapları sermayenin şekline göre şu kalemlerde şekillenir: Doğrudan yatırımlar (yatırımcının yerleşik olduğu ekonomi dışındaki bir ekonomide yaptığı uzun vadeli yatırımlar), Portföy yatırımları (tahvil, bono, hisse senedi gibi menkul değerlere yapılan yatırımlar), Finansal türevlere yatırımlar ( bir dayanak varlığın değerine bağlı ancak bu dayanak varlıktan bağımsız olarak alım satımı yapılan sözleşmelere yapılan yatırımlar), Diğer yatırımlar (ticari krediler, krediler, döviz mevcutları ve mevduat hesapları ve diğer varlık ve yükümlülükler).")

15

Net Hata ve Noksan Hesaplar arasında oluşan farklar bu kalemde izlenir. Ödemeler dengesinde her işlem iki kez (alacak ve borç ya da artı ve eksi) kaydedildiği için sonuçta bütün hesapların toplamının sıfır çıkması gerekir. Ne var ki verilerin farklı kaynaklardan farklı yöntemlerle derlenmesi nedeniyle değerleme, ölçme ve kayıt zamanı farklılıkları oluşur ve bu farklar toplamda artı ya da eksi olarak bir fark doğmasına yol açabilir. İşte bu fark taşıdığı işaretle birlikte net hata ve noksan kalemine kalıntı olarak kaydedilir ve böylece toplam sıfıra eşitlenmiş olur. TCMB açıklamasına göre ise “Cari İşlemler Hesabı’’ ve “Sermaye Hesabı” nın toplamının her zaman “Finans Hesabı” kalemine eşit olması gerekmektedir. Bu kalem, finans hesabından, cari işlemler hesabı ve sermaye hesabının çıkarılmasıyla elde edilmektedir.

kaydedildiği için sonuçta bütün hesapların toplamının sıfır çıkması gerekir. Ne var ki verilerin farklı kaynaklardan farklı yöntemlerle derlenmesi nedeniyle değerleme, ölçme ve kayıt zamanı farklılıkları oluşur ve bu farklar toplamda artı ya da eksi olarak bir fark doğmasına yol açabilir. İşte bu fark taşıdığı işaretle birlikte net hata ve noksan kalemine kalıntı olarak kaydedilir ve böylece toplam sıfıra eşitlenmiş olur. TCMB açıklamasına göre ise Cari İşlemler Hesabı’’ ve Sermaye Hesabı nın toplamının her zaman Finans Hesabı kalemine eşit olması gerekmektedir. Bu kalem, finans hesabından, cari işlemler hesabı ve sermaye hesabının çıkarılmasıyla elde edilmektedir.")

16

Net Hata ve Noksan Ödemeler dengesi tablolarında yer alan net hata ve noksan kalemi kaynağı belirlenemeyen döviz giriş ya da çıkışlarını ifade eder. Dış dünyadan mal ve hizmet satın alınır ve dış dünyaya mal ve hizmet satılır. Bu alım satımın oluşturduğu dengeye cari denge denir. Cari denge açık vermişse bir sonraki bölümde bu açığın nasıl karşılandığı (borç, sermaye girişi, hisse senedi satışı vb) yer alır. Bu ikisi arasında bir tutarsızlık varsa bu fark net hata ve noksan kalemine yazılır. Net hata ve noksan kalemi kaynağı bilinmeyen bir döviz girişi veya çıkışı olduğu anlamına gelir. Net hata ve noksan kaleminin oluşmasının nedenleri arasında şunları sayabiliriz: Zaman uyumsuzlukları (İhraç edilmiş malın gidiş tarihiyle ihraç edilen mal karşılığında alınacak paranın gelişinin farklı dönemlerde olması gibi.) Beyan yanlışlıkları veya hataları (Gümrük beyanlarındaki eksikler ya da yanlışlar gibi.) Kayıt dışılıklar (Gelirlerin kayda girmemesi ya da finansmanın kayıt dışı olarak gerçekleştirilmesi gibi.) Anketlerdeki ölçüm hataları (Turizm gelirlerinin belirlenmesinde uygulanan anketlerin gerçeği tam olarak yansıtamaması gibi.)

yer alır. Bu ikisi arasında bir tutarsızlık varsa bu fark net hata ve noksan kalemine yazılır. Net hata ve noksan kalemi kaynağı bilinmeyen bir döviz girişi veya çıkışı olduğu anlamına gelir. Net hata ve noksan kaleminin oluşmasının nedenleri arasında şunları sayabiliriz: Zaman uyumsuzlukları (İhraç edilmiş malın gidiş tarihiyle ihraç edilen mal karşılığında alınacak paranın gelişinin farklı dönemlerde olması gibi.) Beyan yanlışlıkları veya hataları (Gümrük beyanlarındaki eksikler ya da yanlışlar gibi.) Kayıt dışılıklar (Gelirlerin kayda girmemesi ya da finansmanın kayıt dışı olarak gerçekleştirilmesi gibi.) Anketlerdeki ölçüm hataları (Turizm gelirlerinin belirlenmesinde uygulanan anketlerin gerçeği tam olarak yansıtamaması gibi.)")

17

Net Hata ve Noksan

18

Rezerv Varlıklar Rezerv varlıklar hesabı MB’nin parasal altın rezervleri, MB’nin döviz rezervleri, özel çekme hakları - SDR, IMF nezdindeki rezerv pozisyonu ve diğer alacak haklarını içerir. İki kalemden oluşmaktadır: Uluslararası Para Fonu Nezdindeki Varlıklar: IMF nezdindeki rezerv varlıklarını göstermektedir. Resmi Rezervler: Merkez bankası bünyesindeki parasal altın ve dövizi gösterir.

Benzer bir sunumlar

>")

FİNANSAL ANALİZ>")