DÖNEM AYIRICI HESAPLAR MUHASEBE 2 18-28-38-48 DÖNEM AYIRICI HESAPLAR ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com

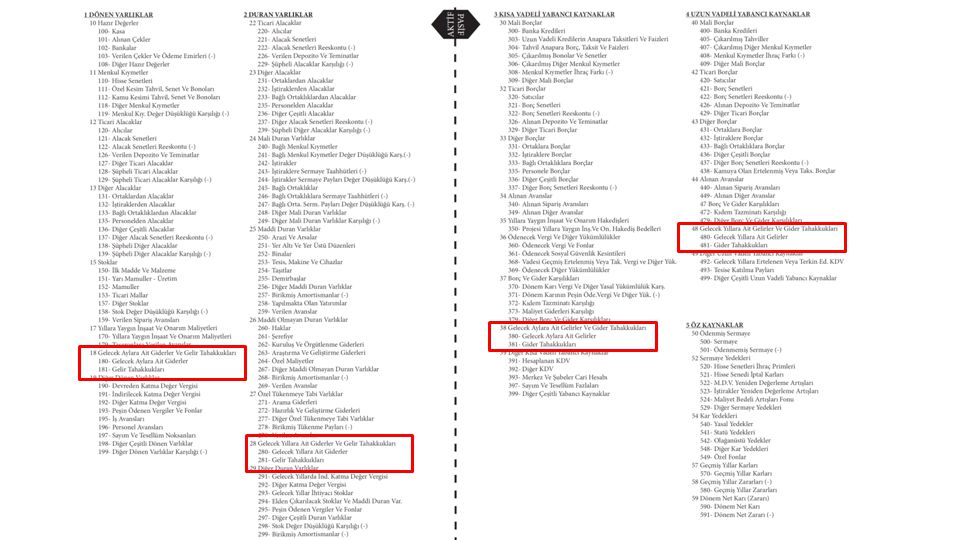

BİLANÇO I-DÖNEN VARLIKLAR III-KVYK II-DURAN VARLIKLAR IV-UVYK 18 Gelecek Aylara Ait Giderler Ve Gelir Tahakkukları 180- Gelecek Aylara Ait Giderler 181- Gelir Tahakkukları 38 Gelecek Aylara Ait Gelirler Ve Gider Tahakkukları 380- Gelecek Aylara Ait Gelirler 381- Gider Tahakkukları II-DURAN VARLIKLAR IV-UVYK 28 Gelecek Yıllara Ait Giderler Ve Gelir Tahakkukları 280- Gelecek Yıllara Ait Giderler 281- Gelir Tahakkukları 48 Gelecek Yıllara Ait Gelirler Ve Gider Tahakkukları 480- Gelecek Yıllara Ait Gelirler 481- Gider Tahakkukları

DÖNEM AYIRICI HESAPLAR ERKEN ÖDEME ERKEN TAHSİLAT ERTELENEN TAHSİLAT ERTELENEN ÖDEME 180/280 380/480 181/281 381/481 Erken yapılan ödemeler kaydedilir Erken tahsil edilen tutarlar kaydedilir Hak edilen ancak istenebilir durumda olmayan gelirler kaydedilir Ödenebilir durumda olmayan giderler kaydedilir (Ödenmesi zorunlu olmayan) Mart’ın kirası Ocak’ta ödenince Mart’ın kirası Ocak’ta alınınca Ocak kirası Mart’ta alınacak Ocak kirası Mart’ta ödenecek Mart’ın sonundaki kayıt Mart’ın sonundaki kayıt Mart’ta tahsilat yapılınca Mart’ta ödeme yapılınca

ERKEN ÖDEME 180 280 TAHSİLAT 380 480

Aylık ₺1.000 olan 6 aylık iş yeri kirası, ocak ayında peşin olarak ödenmiş / tahsil edilmiştir KİRACININ KAYITLARI MÜLK SAHİBİNİN KAYITLARI 180 380 6.000 1.000 OCAK OCAK 1.000 6.000 1.000 ŞUBAT ŞUBAT 1.000 1.000 MART OC MART 1.000 1.000 NİSAN NİSAN 1.000 1.000 MAYIS MAYIS 1.000 1.000 HAZİRAN 1.000 ŞUB HAZİRAN MAR NİS MAY HAZ

+ 180 EKİ KAS 280 ARA 770-2014 OCA ŞUB 770-2015 MAR Aylık ₺1.000 olan 6 aylık iş yeri kirası, ekim ayı başında peşin olarak ödenmiştir 180 KİRACININ KAYITLARI 3.000 1.000 EKİM 3.000 1.000 KASIM 1.000 ARALIK 1.000 OCAK 1.000 EKİ ŞUBAT 1.000 MART 280 KAS 3.000 3.000 ARA + 770-2014 OCA EKİM 1.000 3.000 KASIM 1.000 ARALIK 1.000 ŞUB 770-2015 OCAK 1.000 3.000 MAR ŞUBAT 1.000 MART 1.000

+ 380 EKİ KAS 480 ARA 649-2014 OCA ŞUB 649-2015 MAR Ekim ayında aylık ₺1.000 olan 6 aylık iş yeri kirası, ekim ayı başında peşin olarak tahsil edilmiştir 380 MÜLK SAHİBİNİN KAYITLARI EKİM 1.000 3.000 1.000 3.000 KASIM ARALIK 1.000 OCAK 1.000 EKİ ŞUBAT 1.000 MART 1.000 480 KAS 3.000 3.000 ARA + 649-2014 OCA 3.000 1.000 EKİM 1.000 KASIM 1.000 ARALIK ŞUB 649-2015 3.000 1.000 OCAK MAR 1.000 ŞUBAT 1.000 MART

ERTELENEN TAHSİLAT 181 281 ÖDEME 381 481

peşin olarak ödenmiş / tahsil edilmiştir Ocak ayında kiralanan ve aylık kirası ₺1.000 olan iş yeri kirası, haziran ayında 6 aylık peşin olarak ödenmiş / tahsil edilmiştir KİRACININ KAYITLARI MÜLK SAHİBİNİN KAYITLARI 381 181 OC 5.000 1.000 OCAK OCAK 1.000 5.000 1.000 ŞUBAT ŞUBAT 1.000 1.000 MART MART 1.000 ŞUB 1.000 NİSAN NİSAN 1.000 1.000 MAYIS MAYIS 1.000 MAR NİS MAY HAZ

+ 481 EKİ KAS 381 ARA 770-2014 OCA ŞUB 770-2015 MAR Ocak ayında kiralanan ve aylık kirası ₺1.000 olan iş yeri kirası, mart ayı sonunda 6 aylık peşin olarak ödenmiştir. KİRACININ KAYITLARI 481 3.000 1.000 EKİM 1.000 KASIM EKİ 1.000 ARALIK KAS 381 5.000 3.000 OCAK 1.000 ŞUBAT ARA 1.000 MART + 770-2014 OCA EKİM 1.000 3.000 KASIM 1.000 ARALIK 1.000 ŞUB 770-2015 OCAK 1.000 3.000 MAR ŞUBAT 1.000 MART 1.000

+ 281 EKİ KAS 181 ARA 649-2014 OCA ŞUB 649-2015 MAR Ocak ayında kiralanan ve aylık kirası ₺1.000 olan iş yeri kirası, mart ayı sonunda 6 aylık peşin olarak tahsil edilmiştir. MÜLK SAHİBİNİN KAYITLARI 281 EKİM 1.000 3.000 EKİ KASIM 1.000 ARALIK 1.000 KAS 181 OCAK 3.000 5.000 ŞUBAT 1.000 ARA MART 1.000 + 649-2014 OCA 3.000 1.000 EKİM 1.000 KASIM ŞUB 1.000 ARALIK 649-2015 MAR 3.000 1.000 OCAK 1.000 ŞUBAT 1.000 MART

www.erkantokatli.com tokatli.erkan@gmail.com