Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

27-28 EKİM / 2009 AFYONKARAHİSAR 2010 YILI DÖNER SERMAYE BÜTÇE GÖRÜŞMELERİ İŞLETME VE PAZARLAMA FAALİYETLERİ

2

2009 YILI DEĞERLENDİRMESİ PİYASA DURUMU 2010 BÜTÇE ÖNERİLERİ Üretim Pazarlama Orman ürünleri dış ve iç piyasaları Karşılaşılan sorun ve darboğazlar 2010 Yılı Bütçe Önerileri

3

ENDÜSTRİYEL ODUN ÜRETİMİ

4

ÜRETİM DEĞERLENDİRMESİ NEVİİBİRİMİ 2008 YILI2009 YILI PROG.GERÇ.PROG. GERÇEKLEŞME EYLÜL 2009 YIL SONU K.G.H 000 M 3 120014916137001362114113 TOMRUK 000 M 3 36803946390029923800 LİF-YONGA 000 M 3 32253817364529433700 END.ODUN 000 M 3 97001154111000902011000 YAK.OD. 000 Ster 65507304650030506500 ÜTRETİM GİDERİ Milyon TL. 515556558 - 575

5

PAZARLAMA DURUMU (Milyon TL) NEVİİ 2008 YILI2009 YILI SATIŞ PROG. GERÇ.PROG. GERÇEKLEŞME EYLÜL YIL SONU DİKİLİ SATIŞ 15511117399110 END.ODUN 929102810677671004 YAK.OD. 95117997889 O.D.O.Ü. 12112 TOPLAM 118012581 34 09451205

6

TAHSİSLER Maden Direk (TTK) ve Tel Direk (Tedaş, Telekom, Unipole) tahsislerinin yıl sonundan önce bir an evvel karşılanması gerekmektedir. Kağıtlık odunda rampa satışları tercihle (Oyka, Tepe) devam ediyor. Lif-yonga kuruluşlarında tahsisini tamamlayanlara talep ve üretim durumuna göre tahsisen satış yapılmaktadır. Dikili satışta köylü ve kooperatiflerin tahsis talebinin belirlenmesi

devam ediyor. Lif-yonga kuruluşlarında tahsisini tamamlayanlara talep ve üretim durumuna göre tahsisen satış yapılmaktadır. Dikili satışta köylü ve kooperatiflerin tahsis talebinin belirlenmesi.")

8

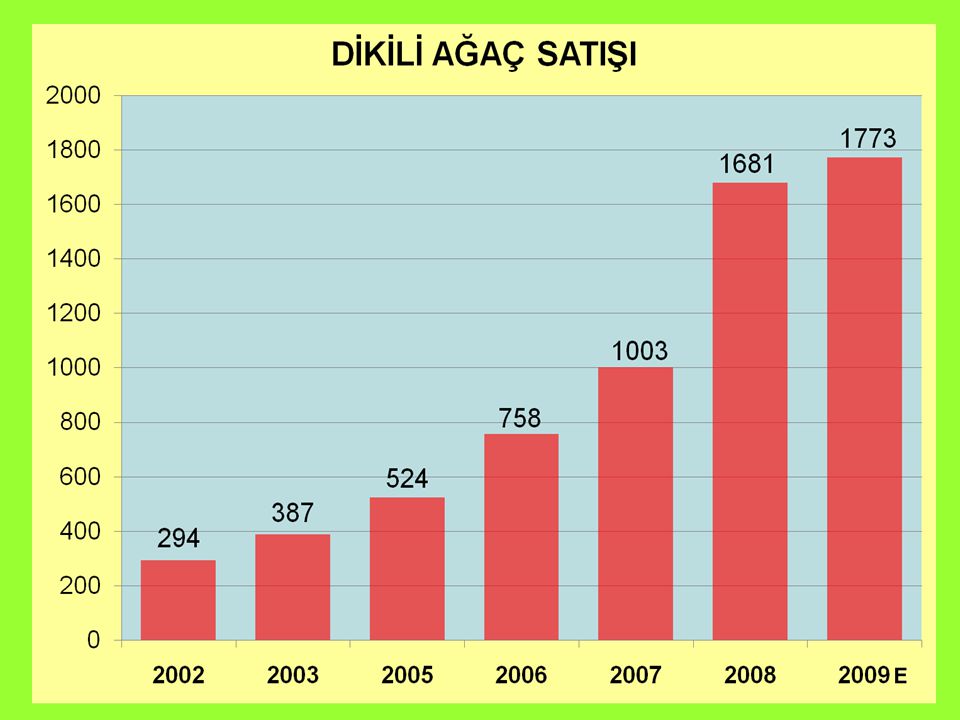

DİKİLİ AĞAÇ SATIŞI 000 M 3 /TL YILIK.G.H. DİKİLİ SATIŞ K.G.H. % MİKTARTUTAR 19988.3331171.1861,4 20008.8802223.6132,5 20029.52129410.2873,1 20049.98431320.2183,0 200510.06052435.6565,0 200611.81275854.7796,4 200712.5731.00372.2678,0 200814.9161.681110.78111,2 2009 E13.6221.77399.15613,0

9

GLOBAL EKONOMİK KRİZİN ORMAN ÜRÜNLERİ PİYASASINA YANSIMASI ÜRETİM-PAZARLAMA FAALİYETLERİMİZİN DURUMU VE BEKLENTİ RAPORU

10

GLOBAL EKONOMİK KRİZIN ÜLKEMİZE YANSIMALARI ABD’de başlayıp önce Avrupa’da sonra da tüm dünyada yayılan ekonomik kriz ülkemizde Genel Ekonomi, imalat sanayi ve inşaat sektörünü derinden etkilemiştir. Bu olumsuz etki 2008 yılının ikinci yarısında hissedilmeye başlamış ve yılın ilk yarısında %4 olan GSYH büyüme oranı üçüncü çeyrekte %1’e düşmüş dördüncü çeyrekte ise %6,5 daralmaya dönüşmüş olup 2008 yılının tamamı %0,9’lik büyüme ile tamamlanmıştır. GSYH 2009’un ilk çeyreğinde dip yaptıktan sonra ikinci çeyrekteki nispi iyileşme ile birlikte ilk yarıyılı %10,6’lık küçülme ile tamamlamıştır.

11

GLOBAL EKONOMİK KRİZIN ÜLKEMİZE YANSIMALARI Krizin inşaat ve imalat sanayimizdeki etkileri daha şiddetli olup ilk yarıyılda inşaat sektöründe %19,9 imalat sanayinde ise %14,4’lük daralma yaşanmıştır. Orman ürünleri sanayindeki daralma nispeten daha yumuşak olup bunda işlenmiş orman ürünü ithalatındaki keskin düşüş en önemli rolü oynamıştır. Örneğin aylık üretim endeksi ilk 7 ayda ortalama olarak; sanayide %17,3 ve imalat sanayinde %19,3 düşerken ahşap sanayindeki düşüş %4,6’da kalmıştır. Bankacılık sektörü güçlü kalırken reel ekonomiye sağlanan kredi ve teminatlarda sorun yaşanmaktadır.

12

GLOBAL KRİZIN ORMAN ÜRÜNLERİ PİYASALARINA YANSIMALARI İlk sekiz ayda 44. fasıl (odun ve ahşap ürün) ithalatı %49 düşmüşken (412 milyon $) ihracat sadece %15 (57 milyon $) gerilemiştir. Yani dış ticaretteki 355 milyon $’lık iyileşme ahşap sanayi ve dolayısıyla Genel Müdürlüğümüzü daha büyük problemlerden kurtarmıştır. Ancak; ithalat yapılan ülkelerdeki daha büyük fiyat düşüşleri (Rusya’da %51)ve döviz kurlarındaki aleyhteki gelişmeler nedeni ile ithalat artmakta olup bu artışın 2010’da da devam etmesi beklenmektedir. Bizdeki %10-15 oranındaki fiyat düşüşlerinin çok üzerinde fiyat düşüşleri bölgemizdeki bir çok yerde yaşanmaktadır. (Kerestelik ib. Tom. Fiyat düşüşleri baltık ülk %-46, Orta Av.%26, Doğu Av %40, okyanusya %41 olmuştur)

ithalatı %49 düşmüşken (412 milyon $) ihracat sadece %15 (57 milyon $) gerilemiştir. Yani dış ticaretteki 355 milyon $’lık iyileşme ahşap sanayi ve dolayısıyla Genel Müdürlüğümüzü daha büyük problemlerden kurtarmıştır. Ancak; ithalat yapılan ülkelerdeki daha büyük fiyat düşüşleri (Rusya’da %51)ve döviz kurlarındaki aleyhteki gelişmeler nedeni ile ithalat artmakta olup bu artışın 2010’da da devam etmesi beklenmektedir. Bizdeki %10-15 oranındaki fiyat düşüşlerinin çok üzerinde fiyat düşüşleri bölgemizdeki bir çok yerde yaşanmaktadır. (Kerestelik ib. Tom. Fiyat düşüşleri baltık ülk %-46, Orta Av.%26, Doğu Av %40, okyanusya %41 olmuştur).")

13

GLOBAL PİYASALARDAKİ GELİŞMELER ABD ve Avrupa gibi büyük ekonomilerde yaşanan ciddi daralmalardan sonra alınan tedbirlerin etkisi ile 2009 yılının ikinci yarısında görülen iyileşmenin yavaş da olsa 2010 yılında devam etmesi ve gerçek iyileşmenin 2011 yılında başlaması beklenmektedir. 2008 ve 2009’da; AB ülkeleri, Doğu Avrupa, Bağımsız devletler topluluğu ve Kuzey Amerika’da ciddi üretim ve fiyat düşüşleri yaşanmıştır. UNECE bölgesinde odun üretimi %12 tüketimi %16 düşmüştür Krizin olumsuz etkilerine de bağlı olarak Rusya ihracatının düşmesi (%60) Rusya’nın son yıllarda uygulamaya koyduğu vergilerin kaldırılması veya azaltılmasını gündeme getirmiş olup yakında bu konuda yeni düzenleme beklenmektedir. Enerji amaçlı odun tüketimi ve pelet talebi artmaya devam etmektedir.

Rusya’nın son yıllarda uygulamaya koyduğu vergilerin kaldırılması veya azaltılmasını gündeme getirmiş olup yakında bu konuda yeni düzenleme beklenmektedir. Enerji amaçlı odun tüketimi ve pelet talebi artmaya devam etmektedir..")

14

ENDÜSTRİYEL ODUN ÜRETİM VE TÜKETİMİ Avrupa Forecast by the Timber Committee

15

ENDÜSTRİYEL ODUN ÜRETİM VE TÜKETİMİ Kuzey Amerika Forecast by the Timber Committee

16

İBRELİ TOMRUK FİYATLARI 1995-2009 Source: Wood Resource Quarterly (WRI)

")

17

İBRELİ YONGA FİYAT ENDEKSİ 1997 - 2009 Source: Wood Resource Quarterly (WRI)

")

19

Dünya Biyoetanol üretimi

20

Selülozik Bioethanol Üretimi

21

21 Kuzey Amerika – Yumuşak Kereste Fiyatları ve ev inşaat başlangıç sayıları 21

22

BEKLENTİLER BEKLENTİLER Ekonomilerde mütevazi ve yavaş iyileşme Bol para ve düşük reel faiz politikaların bir süre devamı Döviz kurlarında ciddi bir artış olmaması Düşük enflasyonda devam İstihdam sorunları ve işsizlikte daha geç ve yavaş iyileşme Odun ve ahşap ürün ithalatında artış (ithalat yapılan ülkelerdeki daha fazla fiyat düşüşü ve kurdan dolayı) Stokların acilen eritilmemesi halinde odun fiyatlarında artış beklenmemeli İnşaat sektöründe ve orman sanayinde yavaş iyileşme Nispeten iyileşen piyasa fakat stok ve ithalat artışı nedeniyle pazarlama problemleri (stoklar devam ederse)

Stokların acilen eritilmemesi halinde odun fiyatlarında artış beklenmemeli İnşaat sektöründe ve orman sanayinde yavaş iyileşme Nispeten iyileşen piyasa fakat stok ve ithalat artışı nedeniyle pazarlama problemleri (stoklar devam ederse)")

23

Orman İşletmeciliğinde Riskler iyi analiz edilip Kararlar zamanında alınmalıdır.

24

2009 yılı üçüncü çeyreğinde orman ürünleri piyasasında beklentiler ışığında talep düşüklüğü devam etmiştir. ÜRETİM PAZARLAMA FAALİYETLERİNDE DURUM NEVİİ YILLIK PROĞRAM Birimi GERÇEKLEŞME(EYLÜL) 2009 PROĞ. % 20082007 DAMGA 13.700 000 M 3 13.6229911.46711.649 END. OD. ÜRETİMİ 11.000 000 M 3 9.019829.4308.398 YAK.ODUN ÜRETİMİ 6.500 000 ST 3.044473.3583.049 DİKİLİ AĞAÇ SATIŞ 2.155 000 M 3 1.773821.274895 ODUN DIŞI ÜRÜN SATIŞI 5.216 Ton 30.95559320.57435.672 SATIŞ GELİRİ 1.340 Mil YTL 94571990865 STOK END. ODUN 000 M 3 1.815 1.8211.520 STOK YAK. ODUN 000 ST 431 807597

2009 PROĞ. % DAMGA M END. OD. ÜRETİMİ M YAK.ODUN ÜRETİMİ ST DİKİLİ AĞAÇ SATIŞ M ODUN DIŞI ÜRÜN SATIŞI Ton SATIŞ GELİRİ Mil YTL STOK END. ODUN 000 M STOK YAK. ODUN 000 ST")

25

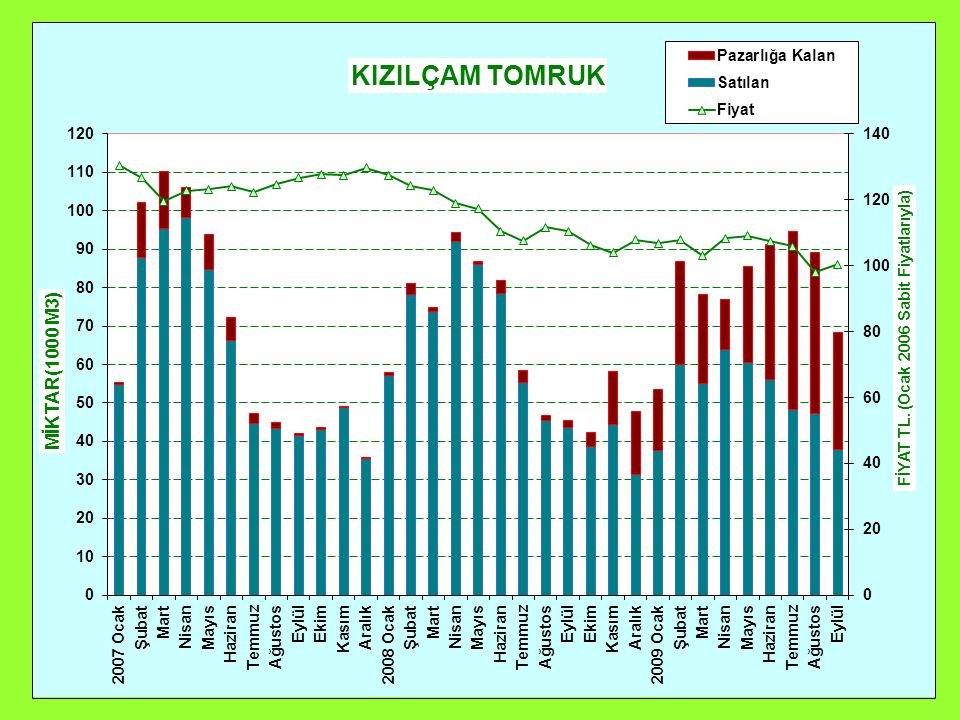

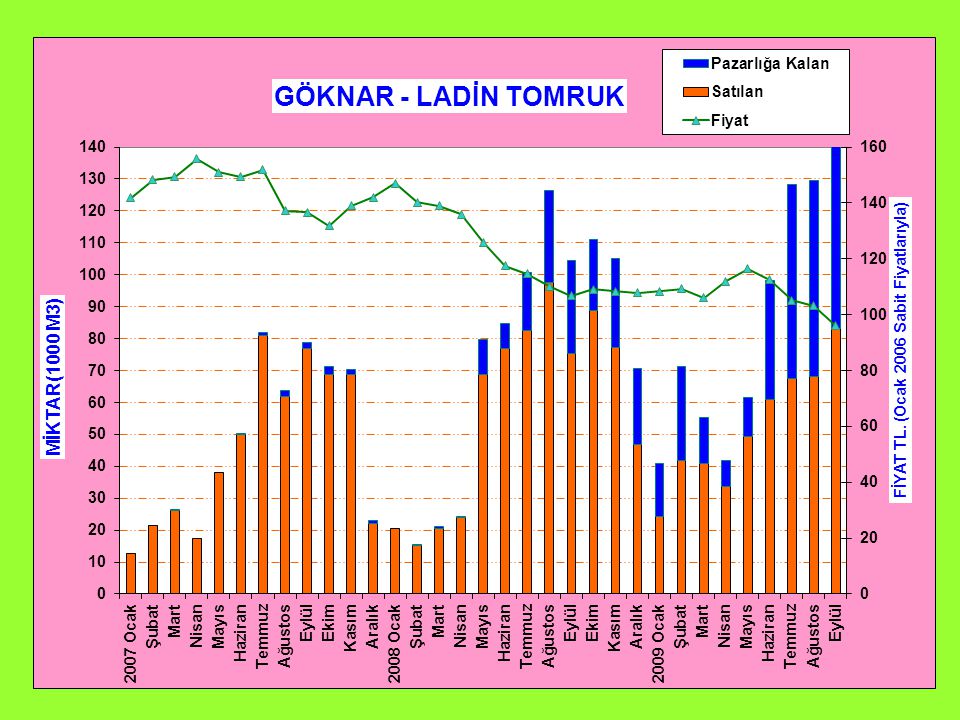

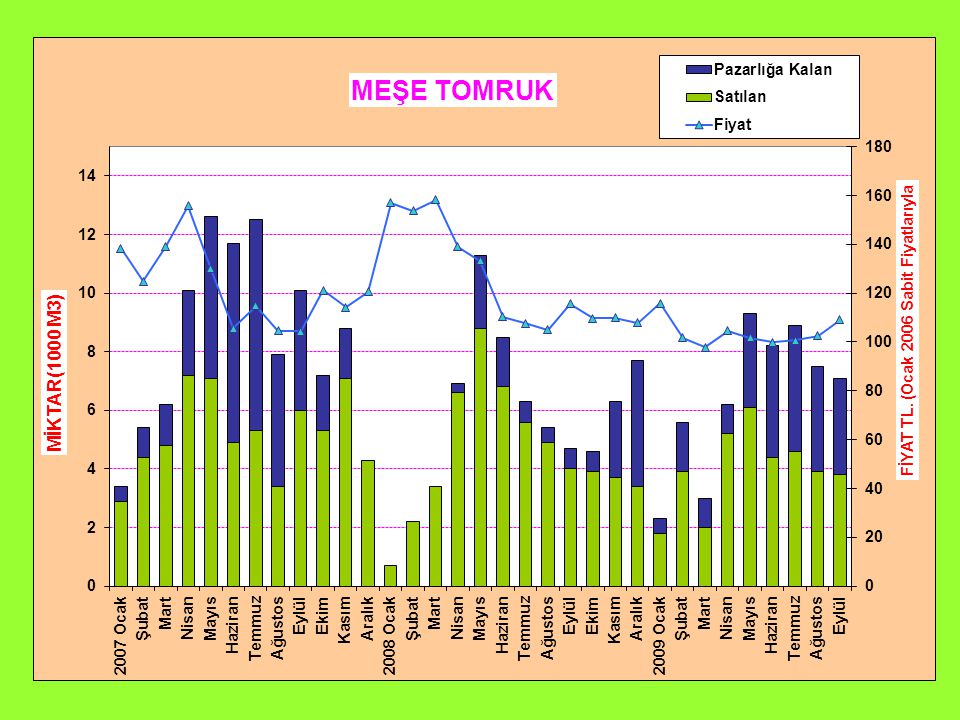

OCAK-EYLÜL DÖNEMİ 2008 - 2009 AÇIK ARTIRMALI SATIŞ KARŞILAŞTIRMASI ÜRÜN CİNSİ BİRİMİ 9 AYLIK (OCAK-EYLÜL) DÖNEM FİYATLARININ KARŞILAŞTIRMASI AYLIK FİYATLARIN KARŞILAŞTIRMASI SATIŞ MİKTARI (Bin M3.-Ster) SATIŞ FİYATI (TL./M3.-Ster) Fiyat Değişimi %si 2008 YILI2009 YILI Değişim (%)si 2008 YILI2009 YILI Değişim (%)si YILLIKEyl.08Eyl.09 TOMRUKM3M3 2.2622.226-2 163 148-9-8154141 Çam (Çk.-Çs.)M3M3 66975413 169 154-9-14161139 KızılçamM3M3 639514-20 152 137-10-7147137 Gök-LadinM3M3 5135385 163 144-12-10145131 KayınM3M3 363347-4 169 158-7-2169165 MeşeM3M3 4440-10 162 136-16-3154149 TEL DİREKM3M3 3538 219 172-21-13193167 MADEN DİREKM3M3 281268-5 131 122-7-5128122 SANAYİ ODUNU M3M3 418369-12 118 105-11-10116104 LİF-YONGAM3M3 7801.01931 71 62-13-96862 KAĞITLIK ODUN M3M3 1.0981.22111 98 87-11-109485 SIRIKM3M3 1814-23 93 922880102 ENDÜSTRİYEL ODUN M3M3 4.8605.1225 127 112-12 YAKACAK ODUN STE R 1.1571.142 41 40-2-74340 Dikili satışM3M3 1.2741.77339 72 56-22

DÖNEM FİYATLARININ KARŞILAŞTIRMASI AYLIK FİYATLARIN KARŞILAŞTIRMASI SATIŞ MİKTARI (Bin M3.-Ster) SATIŞ FİYATI (TL./M3.-Ster) Fiyat Değişimi %si 2008 YILI2009 YILI Değişim (%)si 2008 YILI2009 YILI Değişim (%)si YILLIKEyl.08Eyl.09 TOMRUKM3M Çam (Çk.-Çs.)M3M KızılçamM3M Gök-LadinM3M KayınM3M MeşeM3M TEL DİREKM3M MADEN DİREKM3M SANAYİ ODUNU M3M LİF-YONGAM3M KAĞITLIK ODUN M3M SIRIKM3M ENDÜSTRİYEL ODUN M3M YAKACAK ODUN STE R Dikili satışM3M")

32

2003-2009 YILLARI ENDÜSTRİYEL STOK DURUMU

33

STOK DURUMU 2008-2009 YILLARI ENDÜSTRİYEL ODUN STOK DURUMU (1000 M3)

")

34

2009 YILI AYLIK FİYAT ORTALAMALARI AYLAR TOMRUK KAĞITLIK ODUN LİF-YONGA ODUNU YAKACAK ODUN İbr.Yap.İbr.Yap.İbr.Yap.İbr.Yap. Ocak1471558011154643345 Şubat1471558711555743047 Mart1441518411453723047 Nisan1521548311853753055 Mayıs1561558711453763052 Haziran1531518810755743152 Temmuz1471458511157733051 Ağustos1421548611255703150 Eylül1381598411253723150

35

2009 YILI EYLÜL AYI SONU İTİBARİYLE TOMRUK CİNSLERİNE GÖRE AÇIK ARTIRMALI SATIŞ DURUMU TÜRKİYE GENELİ TOMRUK (M3.) SATILAN MİKTAR PAZARLIĞA KALAN MİKTAR PAZARLIĞA KALMA % Sİ 3.S.N.B ORTALAMA FİYATI Karaçam 543.221557.38051150 Kızılçam 514.204299.62237137 Sarıçam 210.372141.06040165 Göknar-Ladin 538.014372.18741144 Kayın 347.256162.11432158

SATILAN MİKTAR PAZARLIĞA KALAN MİKTAR PAZARLIĞA KALMA % Sİ 3.S.N.B ORTALAMA FİYATI Karaçam Kızılçam Sarıçam Göknar-Ladin Kayın")

36

milyon TL. Yıl SATIŞ GELİR DURUMU

37

Olağan üstü yurt dışı piyasa şartları ve ekonomik krizin boyutu dikkate alındığında pazarlamada başarılı olduğumuz söylenebilir. Ancak, yanan alanların yarattığı ilave stok ve problemlerin de etkisi ile pazarlığa kalma oranlarının çok yükseldiği dikkat çekmektedir. Stokların bir an önce eritilerek pazarlığa kalma oranlarının acilen düşürülmesi 2010 yılındaki pazarlamanın başarısı için şarttır. İthalat ve ihracattaki gelişmelerin 2010 yılında da belirleyici olmaya devam edeceği beklenmektedir. Palet ve ambalaj sanayinin odun hammaddesi talebi genel ihracat ve üretimdeki iyileşmeye bağlı olarak seyredecek, nispeten düzelen levha sanayinin talebi yeni dış pazarların bulunması ve hammadde (yonga) ve levha ithalatı ile iç talepteki iyileşmeye göre şekillenecektir. ÜRETİM PAZARLAMADA DURUM VE BEKLENTİLER

ve levha ithalatı ile iç talepteki iyileşmeye göre şekillenecektir. ÜRETİM PAZARLAMADA DURUM VE BEKLENTİLER.")

38

2010’da beklenen Ekonomik iyileşmeye paralel olarak inşaat sektörü ve orman sanayinde yavaş da olsa iyileşme beklenebilir Ancak dış piyasalarda beklenen iyileşmelere rağmen ithalat tehdit oluşturduğundan; 1- Fiyatlandırmada hassas olunması 2- Piyasa talebi doğrultusunda üretimin kontrollü yapılması 3- ithalatla ilgili gelişmelerin yakından izlenmesi çok önemlidir. Bu yıl da, bütçe disiplinine kesinlikle uyulması hatta zorunlu olmayan yatırımlar ve cari giderlerinde sınırlamaya gidilmesi gerekebilir. ÜRETİM PAZARLAMADA BEKLENTİ VE TEDBİRLER

39

Piyasalardaki beklenen iyileşmeler gerçekleşmemesi ihtimali de göz önüne alınarak Dikili Ağaç satışlara ağırlık verilecektir. Piyasalar yakından izlenecek piyasa ve Ekonomik gelişmelerin durumuna göre üretim ve pazarlama politikalarının belirlenmesi ve uygulanmasında daha dikkatli olunacaktır. PAZARLAMADA OLMAZSA OLMAZIMIZ STOKLARIN VE PAZARLIĞA KALMA ORANININ ACİLEN DÜŞÜRÜLMESİDİR ÜRETİM PAZARLAMA FAALİYETLERİNDE BEKLENTİLER

40

AÇIK ARTIRMALI SATIŞLARINDA UYGULANAN PEŞİNAT, VADE VE VADE FAİZ ORANLARI ÜRÜN CEŞİDİ Peşinat (%)Vade (Ay)Aylık Faiz ibreliYapraklı ibreli ve Yapraklı TOMRUK TEL DİREĞİ MADEN DİREĞİ SANAYİ ODUNU 40 91,00 LİF-YONGA ODUNU VE KAĞITLIK ODUN, SIRIK VE YAKACAK ODUN 30 91,00 DİKİLİ AĞAÇ 20 91,00

Vade (Ay)Aylık Faiz ibreliYapraklı ibreli ve Yapraklı TOMRUK TEL DİREĞİ MADEN DİREĞİ SANAYİ ODUNU 40 91,00 LİF-YONGA ODUNU VE KAĞITLIK ODUN, SIRIK VE YAKACAK ODUN 30 91,00 DİKİLİ AĞAÇ 20 91,00")

41

Ölçü ve tasnifte eleman yetersizliğinden standardizasyon ve ölçü hatalarının sürmesi Kalite sınıfı emval artışının sağlanamaması Piyasalara uygun üretim zamanı ve fiyatlandırmadaki aksamalar Dikili satış uygulamalarında yaşanan sorunlar Tahsisli satışlardaki aksaklıklar Kanuni haklarda yetki ve sorumluluklara göre davranılmaması Teftiş, inceleme ve değerlendirmede her birimin işlevlerini gereğince yerine getirmemesi Bilgi aktarımı ve piyasa değerlendirmede internet teknolojilerinden yeterince faydalanılamaması KARŞILAŞILAN SORUN VE DARBOĞAZLAR

42

2010 YILI BÜTÇE ÖNERİLERİ 2008-2009 sonuçlarına göre 2010 yılı değerlendirmesi 2010 yılı üretim-pazarlama bütçe teklifi 2010 yılı üretim-pazarlama hedefleri

43

2008 – 2009 GÖRE 2010 YILI DEĞERLENDİRMESİ 2008 – 2009 GÖRE 2010 YILI DEĞERLENDİRMESİ NEVİİ BİRİMİ 2008 YILI2009 YILI2010 YILI BÖL. TEKLİFİ PROĞ.GERÇ. BÖL. TEKLİFİ PROĞ. GERÇ. (T) BÖL. TEKLİFİ ÖNG PROĞ. D.K.G.H. 000 M 3 104181100014200123191370014.11312.66913.700 END.ODUN 000 M 3 840997001130099011100011.00010.14211.000 TOMRUK 000 M 3 321636804000365039003.8003.7133.950 SATIŞ GELİRİ Milyon YTL. 948 1180 1300 1275 1340 1205 1.248 1.250 ÜRETİM GİDERİ Milyon YTL. 472515550 590575 625

BÖL. TEKLİFİ ÖNG PROĞ. D.K.G.H. 000 M END.ODUN 000 M TOMRUK 000 M SATIŞ GELİRİ Milyon YTL ÜRETİM GİDERİ Milyon YTL")

44

Bölge Müdürlüklerinden alınan bilgiler doğrultusunda 2009 yılı Eylül sonu gerçekleşmeleri ve yıl sonu beklentiler göz önüne alınarak tüm Bölge Müdürlüklerinin ödenek talepleri karşılanmıştır. 2009 YILI ÜRETİM ÖDENEKLERİNİN DURUMU

45

Nevii Bölge Müd. Teklifi Daire Bşk Önerisi K.G.H M3 12.669.000 13.700.000 End. Odun M3 1 0.142.000 11.000.000 Yak. Odun Str. 6.500.000 6.500.000 Ür. Ödenek YTL 575.000.000 625.000.000 Satış Gelir YTL 1.248.000.000 1.250.000.000 2010 BÜTÇE BÜYÜKLÜKLERİ

46

2010 YILI ÜRETİM PAZARLAMA HEDEFLERİ Bölgesel piyasa talebi yakinen izlenecektir. Pazarlamaya paralel üretim zamanlamasına dikkat edilerek stok oluşturulmayacaktır. Her İşletme Müdürlüğünde dikili satış yapılması sağlanacaktır. Kalite sınıfı ve talebe uygun emval üretimi üzerinde durulacaktır. Muhammen bedel tespitlerinde uyum sağlanacaktır. Üretim artıkları ve ara-alt tabakadaki materyallerin çip, pelet olarak değerlendirilme taleplerine mevzuat hükümlerine göre işlem yapılacaktır. Odun dışı orman ürünleri sürdürülebilirlik içinde mutlaka değerlendirilecektir.

47

TEŞEKKÜR EDER 2010 YILI BÜTÇESİNİN ORMANCILIĞIMIZA VE ÜLKEMİZE HAYIRLI OLMASINI DİLERİM. Erdem KAPLAN İşletme ve Pazarlama Dairesi Başkanı

Benzer bir sunumlar

Kaynak: TÜİK.>")

>")

>")