Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

GLOBAL PİYASALARDAKİ GELİŞMELER TÜRKİYE KALKINMA BANKASI A.Ş.

VE RİSK YÖNETİMİ Dr. Semra PEKKAYA Ayhan TOSUNER Kasım 2008 TÜRKİYE KALKINMA BANKASI A.Ş. RİSK İZLEME MÜDÜRLÜĞÜ

2

SUNUŞ PLANI I. “GLOBAL KRİZİN REEL İKTİSADİ TEMELLERİ VE KÜRESELLEŞME TEORİSİNİN ELEŞTİRİSİ - Küreselleşme (Serbestleşme) Teorisinin Eleştirisi : - Yeni Keynesyen Teori - Post Keynesyen Teori - Yapısalcı Yaklaşım - Finansal Sebestleşme Teorisinin Eleştirisi ve ABD Ekonomisinde 2000’li Yıllarda Uygulanan İktisat Politikaları II. GLOBAL FİNANSAL KRİZ VE BASEL II YAKLAŞIMI - Global Finansal Krizde Basel II Yaklaşımının Performansı - Risk Yönetiminde “Makroekonomik Risk” in Dikkate Alınmasına Dair Bir Öneri: Türkiye Ekonomisinde Risk Algılaması ve Kriz Öncü Göstergelerinin Tespiti: “Sinyal Yakalama Yöntemi”

3

KÜRESELLEŞME VE FİNANSAL SERBESTLEŞME

1970’li yıllardan itibaren dünya genelindeki hakim iktisadi gelişmeleri, kökeninde serbest piyasa ideolojisinin yer aldığı, “küreselleşme” olarak tanımlanan bir kavram üzerinde temellendirmek mümkündür. Serbestleşmenin finansal piyasalardaki izdüşümü “Finansal Serbestleşme” olgusu ise, etkileri itibariyle dünya ölçeğinde son otuz yılın gelişme dinamiklerine damgasını vurmuştur. 3

4

FİNANSAL SERBESTLEŞMENİN DÜNYA İKTİSADİ SİSTEMİNE OLUMSUZ YANSIMALARI

Finansal serbestleşme, günümüz dünya ekonomik sisteminin iki özelliğinin belirginleşmesine katkıda bulunmuştur: - dünyada finansal krizlerin giderek daha sıklıkla ortaya çıkmaya başlamıştır - küreselleşen dünyada “bir ülkede ortaya çıkan krizin finansal sistem aracılığıyla diğer ülkelere de hızla yayıldığı (bulaşma etkisi) görülmüştür. 4

görülmüştür. 4.")

5

KÜRESELLEŞME İDEOLOJİSİNİN TEORİK TEMELLERİ

Bu süreç içinde gelinen nokta, daha sağlıklı bir gelecek tasarımı için, finansal serbestleşme sürecinin değerlendirilmesine yönelik olarak son derece hassas bir bakış açısını zorunlu kılmaktadır. İşlerlik kazanmasından bu yana, dünya genelinde yaşanan iktisadi ve sosyal huzursuzluklara ilişkin eleştirilerin dozunun giderek artmasına yol açan sonuçları öncelikle, küreselleşmenin genellikle dayanağı olarak kabul edilen serbest piyasa ideolojisinin kabulleri çerçevesinde irdelenebilir. 5

6

Serbest piyasa ideolojisinin kabulleri, kaynağını esas olarak

KÜRESELLEŞME İDEOLOJİSİNİN TEORİK TEMELLERİ Serbest piyasa ideolojisinin kabulleri, kaynağını esas olarak “uluslararası serbest rekabet ortamının önemi” ve buna bağlı olarak “piyasaların serbestleştirilmesi” boyutuyla Smith’den almaktadır. Malların serbest dolaşımına temel teşkil eden “Karşılaştırmalı Üstünlükler Teorisi” ile Ricardo’nun “Sermayenin Serbest Dolaşımı”na olanak veren yaklaşımıyla Friedman’ın görüşleri ise bu yaklaşımı destekleyici fikirler olarak kabul edilmektedir. 6

7

NEOKLASİK GENEL DENGE ANALİZİ

Piyasadaki karar birimlerinin piyasa hakkında tam bilgi sahibi olduğu, bütün bilgilerin anında fiyatlara yansıtıldığı, ulaşım maliyetlerinin olmadığı, ekonomik birimlerin birbirleriyle serbestçe ilişkilendirildiği ve bireysel kararlardan etkilenmeyen fiyatlar genel seviyesinin iktisadi birimlerin kaynak dağılımı konusunda karar verebilmeleri için veri olduğu mükemmel bir piyasa işleyişi sözkonusudur. Reel ve finansal ekonomi arasında kesin bir “dichotomy” vardır ve “para ve finansın ekonomik büyüme üzerinde etkisi yoktur”. Firmaların piyasa değerlerinin, finansman kararlarından ve sermaye yapılarından bağımsız olarak oluşacaktır. Firmaların yatırım ve büyüme kararlarının ise, verimlilik, ürün talebi ve göreli faktör fiyatları tarafından yönlendirilebileceği öngörülmektedir 7

8

YENİ KEYNESYENLERİN ELEŞTİRİSİ

Bu varsayımlar altında finansman, yatırım sürecini kolaylaştırır ve bu sürece uyum gösterir. Yatırımların borç veya firma içi kaynaklar ile finanse edilmesinin önemi yoktur. Her yönden etkin olan gelişmiş para ve sermaye piyasalarının varlığının da zımnen varsayıldığı böyle bir sistemde, eşit oranda ve homojen bir vergileme sistemi çerçevesinde hükümetin rolünün de nötr olduğu kabul edilmiştir (Arrow and Hahn, 1971). Bu açıdan Keynesyen yaklaşımla Neoklasik yaklaşım arasındaki farklılık, Keynesyen yaklaşımın da gelişmiş sermaye piyasaları varsayımına sadık kalması ancak bununla birlikte sermaye piyasalarının tam rekabetçi ve mükemmel olduğunu kabul etmemesidir. Finans, neoklasik yaklaşımın kabul ettiği gibi reel parametreler için önem taşımayan bir kavram değildir. Çünkü, firma finansmanı ve reel değişkenler arasında etkileşim vardır. Böyle bir yorum, firmaların önce içsel finansman kaynaklarına, daha sonra borçlanmaya, daha sonra da hisse senedi ihracına başvuracaklarını öngören geleneksel finans anlayışı ile de uyumludur. 8

. Bu açıdan Keynesyen yaklaşımla Neoklasik yaklaşım arasındaki farklılık, Keynesyen yaklaşımın da gelişmiş sermaye piyasaları varsayımına sadık kalması ancak bununla birlikte sermaye piyasalarının tam rekabetçi ve mükemmel olduğunu kabul etmemesidir. Finans, neoklasik yaklaşımın kabul ettiği gibi reel parametreler için önem taşımayan bir kavram değildir. Çünkü, firma finansmanı ve reel değişkenler arasında etkileşim vardır. Böyle bir yorum, firmaların önce içsel finansman kaynaklarına, daha sonra borçlanmaya, daha sonra da hisse senedi ihracına başvuracaklarını öngören geleneksel finans anlayışı ile de uyumludur. 8.")

9

pozitif faiz politikası uygulaması,

FİNANSAL BASKI TEORİSİ CM Kinnon ve Shaw’un teknik argümanlarıyla desteklenen Finansal Serbestleşme teorisinin iktisat politikalarındaki izdüşümü; pozitif faiz politikası uygulaması, kambiyo politikasında sermayenin serbest dolaşımına imkan sağlayacak şekilde düzenlemeler yapılması mal-hizmet piyasalarında piyasa ekonomisinin işleyişine engel olacak devlet yönelimli unsurların ortadan kaldırılması şeklinde özetlenebilir. 9

10

FİNANSAL SERBESTLEŞME KURAMINA MC KİNNON ELEŞTİRİSİ

Finansal serbestleşme programlarında ortaya çıkan başarısızlıklara bağlı olarak, 1990’lı yılların başından itibaren reel ve finansal piyasaların uyum hızları farklı iken finansal piyasaların mal piyasaları ile aynı tarzda ve aynı anda serbestleştirilemeyeceği görüşü ön plana çıkmaya başlamış, finansal reformlardan önce reel sektör reformlarının yapılması gerektiği ve serbestleşmenin ilk aşamalarında ekonomiyi finansal istikrarsızlıklardan korumak için sınırlı bir finansal baskı sürdürülmesi gerektiği bizzat Mc Kinnon tarafından ileri sürülmüştür. 10

11

YENİ KEYNESYENLERİN ELEŞTİRİSİ

Finansal piyasalar ve mal piyasaları arasında var olan yapısal farklılıkların her iki piyasadaki fiyat oluşumlarının da farklılaşmasına neden olduğu, bu nedenle de söz konusu piyasalardaki fiyat oluşumlarını birbiriyle ilişkilendirmenin son derece yanlış olduğunu iddia etmektedirler. Yeni Keynesyenler ayrıca belirsizlik nedeniyle iktisadi yapı içinde farklı sektörlerdeki iktisadi karar birimlerinin aynı bilgiye ulaşmak için farklı maliyetlerle karşılaşmalarına ilişkin tespitleri çerçevesinde FBT’nın ve neoklasik iktisadın, bilginin dışsal olduğu ve ekonominin içinde mükemmel ve maliyetsiz bir dağılıma sahip olduğu ve dolayısıyla piyasada Pareto Etkinliğinin gerçekleşeceğine ilişkin görüşlerini de reddetmektedirler. 11

12

YENİ KEYNESYENLERİN ELEŞTİRİSİ

Üstelik, finansal piyasalardaki belirsizliğin piyasanın arz ve talep yönünde de simetrik olmadığını öne sürmektedirler. Asimetrik bilgi olarak tanımlanan bu durum, finansal piyasalar üzerinde, hatalı seçim ve ahlaki risk olarak adlandırılan temel iki soruna neden olmaktadır. Ahlaki riskin gerçekleşmesi ise, bankaların aktif yapısının giderek bozulmasına ve finansal kırılganlığın artmasına neden olmaktadır. Etkin bir banka denetiminin uygulandığı, geri dönmeyen kredilere karşı gerekli yasal ve kurumsal düzenlemelerin yapıldığı ve tamamlayıcı bir unsur olarak mevduat sigortasının olmadığı bir bankacılık sistemi, makroekonomik istikrarsızlığın bankacılık sektöründe ahlaki çöküntüye yol açmamasını sağlayacaktır. 12

13

POST KEYNESYENLERİN ELEŞTİRİSİ

Asimetrik bilgiden kaynaklanan belirsizlik konusunda; Yeni Keynesyen Kuramda belirsizliğin sadece fon arzedenlere (kreditörlere) özgü olduğu görüşü Post Keynesyen Kuramda, belirsizliğin finansal piyasaların hem arz hem de talep yanı ile ilgili olduğu fikrine dönüşmektedir. Finansal piyasaların arz ve talep tarafında yer alan iktisadi birimlerin beklentileri içsel olarak oluşmaktadır. Bu bağlamda, rasyonel iktisadi birimlerin kararları sağduyularından (conventional wisdom) etkilenmektedir. Beklentilerin uyardığı ya da rekabetin zorladığı baskılar sonucunda, riski yüksek yatırımlar bazı dönemlerde rasyonel gözükebilir. Buna bağlı olarak da, iktisadi faaliyetlerin zirve aşamasında iktisadi birimler, spekülatif finansmana daha fazla yönelirler. Bu tarz bir finansman yöntemi ise, iktisadi birimlerin faiz şoklarına ve kredi imkanlarındaki değişmelere karşı daha duyarlı hale gelmesine neden olur ve sonuçta finansal sistem giderek daha kırılgan bir özellik kazanır. 13

özgü olduğu görüşü Post Keynesyen Kuramda, belirsizliğin finansal piyasaların hem arz hem de talep yanı ile ilgili olduğu fikrine dönüşmektedir. Finansal piyasaların arz ve talep tarafında yer alan iktisadi birimlerin beklentileri içsel olarak oluşmaktadır. Bu bağlamda, rasyonel iktisadi birimlerin kararları sağduyularından (conventional wisdom) etkilenmektedir. Beklentilerin uyardığı ya da rekabetin zorladığı baskılar sonucunda, riski yüksek yatırımlar bazı dönemlerde rasyonel gözükebilir. Buna bağlı olarak da, iktisadi faaliyetlerin zirve aşamasında iktisadi birimler, spekülatif finansmana daha fazla yönelirler. Bu tarz bir finansman yöntemi ise, iktisadi birimlerin faiz şoklarına ve kredi imkanlarındaki değişmelere karşı daha duyarlı hale gelmesine neden olur ve sonuçta finansal sistem giderek daha kırılgan bir özellik kazanır. 13.")

14

POST KEYNESYENLERİN ELEŞTİRİSİ

Faiz oranlarının yükselmesi, yatırım projelerinin hem beklenen getirisinin hem de risklilik düzeyinin artmasına, dolayısıyla ödünç alanların ortalama kalitesinde bir bozulmaya neden olmaktadır. Ancak ödünç alanların ortalama kalitesindeki bozukluğun nedeni; Post Keynesyenlere göre Yeni Keynesyenlerden farklı olarak ödünç alanlarla verenler arasındaki asimetrik bilgiden değil, faiz oranındaki artışa bağlı olarak fonlama maliyetlerindeki artıştan kaynaklanmaktadır. Post Keynesyenlere göre finansal serbestleşme programları, doğrudan etkinsiz olmakla birlikte, karlı faaliyet alanları için yeni fırsatlar yaratmakta ve istikrarsız makroekonomik etkilerle birlikte spekülatif hareketlere yönelik yanlış kredi dağıtımına yol açmakta, riskli yatırım alanları, güvensiz finansal yapı ve sonuçta "spekülasyon önderliğinde ekonomik kalkınma" modeline dönüşmektedir. 14

15

FİNANSAL SERBESTLEŞME KURAMINA MC KİNNON ELEŞTİRİSİ

Modern iktisadın kurucusu olarak da nitelenen Smith’in ( ) ve neredeyse çağdaşı olan Ricardo’nun ( ) yaşadıkları dönemler dikkate alındığında, üzerinden geçen iki asra rağmen öne sürdükleri teorilerin, halihazırda uygulanan iktisadi politikaların olumlu ya da olumsuz yönde mesneti olarak tartışılıyor olması, sözkonusu teorisyenler adına son derece olumlu eleştiriler olarak değerlendirilmelidir. Olumsuz olarak nitelenmesi ve yargılanması gereken husus ise; Stiglitz’in (2001) de vurguladığı üzere, Smith’in ya da Ricardo’nun teorik çıkarımlarının hangi şartlar altında doğru olduğunu gösterme başarısına erişmiş olan ve aldıkları Nobel ödülleriyle de teorilerini tescil ettirme başarısına ulaşan çağdaş iktisatçıların, konuya ilişkin bulgularını dikkate almayan ve küreselleşme olgusunun ideolojisini revize etme yolunu tercih etmeyen anlayış olmalıdır. 15

ve neredeyse çağdaşı olan Ricardo’nun ( ) yaşadıkları dönemler dikkate alındığında, üzerinden geçen iki asra rağmen öne sürdükleri teorilerin, halihazırda uygulanan iktisadi politikaların olumlu ya da olumsuz yönde mesneti olarak tartışılıyor olması, sözkonusu teorisyenler adına son derece olumlu eleştiriler olarak değerlendirilmelidir. Olumsuz olarak nitelenmesi ve yargılanması gereken husus ise; Stiglitz’in (2001) de vurguladığı üzere, Smith’in ya da Ricardo’nun teorik çıkarımlarının hangi şartlar altında doğru olduğunu gösterme başarısına erişmiş olan ve aldıkları Nobel ödülleriyle de teorilerini tescil ettirme başarısına ulaşan çağdaş iktisatçıların, konuya ilişkin bulgularını dikkate almayan ve küreselleşme olgusunun ideolojisini revize etme yolunu tercih etmeyen anlayış olmalıdır. 15.")

16

YENİ KEYNESYENLERİN ELEŞTİRİSİ

Nitekim 1776 yılında yazdığı “Ulusların Zenginliği” adlı eserinde Smith’in, piyasa güçlerinin (kar güdüsü) ekonomiyi bir görünmez el (invisible hand) yordamıyla verimli sonuçlara yönlendirebileceğine ilişkin iddiasının hangi mantıkta ve hangi şartlar altında geçerli olduğuna ilişkin matematiksel ispatı, Nobel ödüllü iktisatçılardan Debreu (1983), Arrow (1972) ve Greenwald-Stiglitz (2001) tarafından yapılmış; bilginin eksik olduğu ve piyasaların gelişimini tamamlamamış olduğu yapılarda görünmez el mekanizmasının çoğunlukla mükemmel bir şekilde işlemediği ortaya konmuştur. Bu durumda, mükemmel işleyişi engelleyen unsurları ortadan kaldıracak ve piyasanın Smithvari bir yaklaşımla çalışmasını sağlayacak ilave mekanizmalara ihtiyaç duyulacağı aşikardır. Piyasaların verimli biçimde çalışmasını sağlayacak devlet müdahaleleri ya da mükemmel olmayan rekabet koşullarını tesis etmek üzere yapılan antitröst düzenlemeleri, bu ilave mekanizmalara birer örnek teşkil edebilir. Buradan hareketle küreselleşmeyi, dayandığı serbest piyasa ideolojisi çerçevesinde değerlendirirken; küreselleşmenin toplumların sorunlarını çözme konusunda fazla bir katkı sağlamamasının gerisinde yatan önemli nedenlerden birinin, iktisadın çok dar yorumlanmasından ve sahip olduğunu iddia ettiği “köktenci piyasa ideolojisinden” ibaret iktisat anlayışından kaynaklandığını iddia etmek yanlış olmayacaktır. 16

ekonomiyi bir görünmez el (invisible hand) yordamıyla verimli sonuçlara yönlendirebileceğine ilişkin iddiasının hangi mantıkta ve hangi şartlar altında geçerli olduğuna ilişkin matematiksel ispatı, Nobel ödüllü iktisatçılardan Debreu (1983), Arrow (1972) ve Greenwald-Stiglitz (2001) tarafından yapılmış; bilginin eksik olduğu ve piyasaların gelişimini tamamlamamış olduğu yapılarda görünmez el mekanizmasının çoğunlukla mükemmel bir şekilde işlemediği ortaya konmuştur. Bu durumda, mükemmel işleyişi engelleyen unsurları ortadan kaldıracak ve piyasanın Smithvari bir yaklaşımla çalışmasını sağlayacak ilave mekanizmalara ihtiyaç duyulacağı aşikardır. Piyasaların verimli biçimde çalışmasını sağlayacak devlet müdahaleleri ya da mükemmel olmayan rekabet koşullarını tesis etmek üzere yapılan antitröst düzenlemeleri, bu ilave mekanizmalara birer örnek teşkil edebilir. Buradan hareketle küreselleşmeyi, dayandığı serbest piyasa ideolojisi çerçevesinde değerlendirirken; küreselleşmenin toplumların sorunlarını çözme konusunda fazla bir katkı sağlamamasının gerisinde yatan önemli nedenlerden birinin, iktisadın çok dar yorumlanmasından ve sahip olduğunu iddia ettiği köktenci piyasa ideolojisinden ibaret iktisat anlayışından kaynaklandığını iddia etmek yanlış olmayacaktır. 16.")

17

YENİ KEYNESYENLERİN ELEŞTİRİSİ

Küreselleşmenin dozu bu kadar artmamışken, daha çok ulus-devletlerin etkinliğinde sürdürülen dünya ekonomisi organizasyonunda artık, global bir işbirliği ağı içinde piyasa ekonomisi ve çokuluslu şirketler yer almaktadırlar. Yeni dünya ekonomisinde ulus-devletlerin ekonomi politikalarına ilişkin değerlendirme kriteri ise, “ticari ve mali piyasalarda serbestleşme (liberalization) eğilimleri ve bunun düzeyi” dir. Teknik ve iletişim alanındaki gelişmelere koşut olarak, hakim paradigma eşliğinde “devletin küçülmesi” ise, serbestleşme programlarının gereklerinden bir diğerini oluşturmaktadır. Bu kriterler çerçevesinde; küreselleşmenin köktenci piyasa ideolojisinin iktisadi sistemlere yönelik izdüşümünü de, gelişmiş ve özellikle gelişmekte olan ülkelerin finansal sistemlerine yönelik olarak 1970’li yıllardan itibaren uygulanmaya başlanan finansal serbestleşme programları ve bunların süreç içinde ortaya çıkan sonuçları oluşturmaktadır. 17

eğilimleri ve bunun düzeyi dir. Teknik ve iletişim alanındaki gelişmelere koşut olarak, hakim paradigma eşliğinde devletin küçülmesi ise, serbestleşme programlarının gereklerinden bir diğerini oluşturmaktadır. Bu kriterler çerçevesinde; küreselleşmenin köktenci piyasa ideolojisinin iktisadi sistemlere yönelik izdüşümünü de, gelişmiş ve özellikle gelişmekte olan ülkelerin finansal sistemlerine yönelik olarak 1970’li yıllardan itibaren uygulanmaya başlanan finansal serbestleşme programları ve bunların süreç içinde ortaya çıkan sonuçları oluşturmaktadır. 17.")

18

ABD EKONOMİSİNDEKİ GELİŞMELER

19

G. Kore’de finansal serbestleşmeye, kalkınma hamlesini gerçekleştirmiş ve iktisadi istikrar sorunu olmayan bir ortamda, mevcut yüksek iktisadi büyüme hızının ivmesini düşürmemek amacıyla gereksinim duyulmuştur. G. Doğu Asya’da finans sektörünün derinleşmesiyle kendisini gösteren finansal serbestleşme, sektörün iflasını farklı mekanizmalarla tetiklemiştir. 19

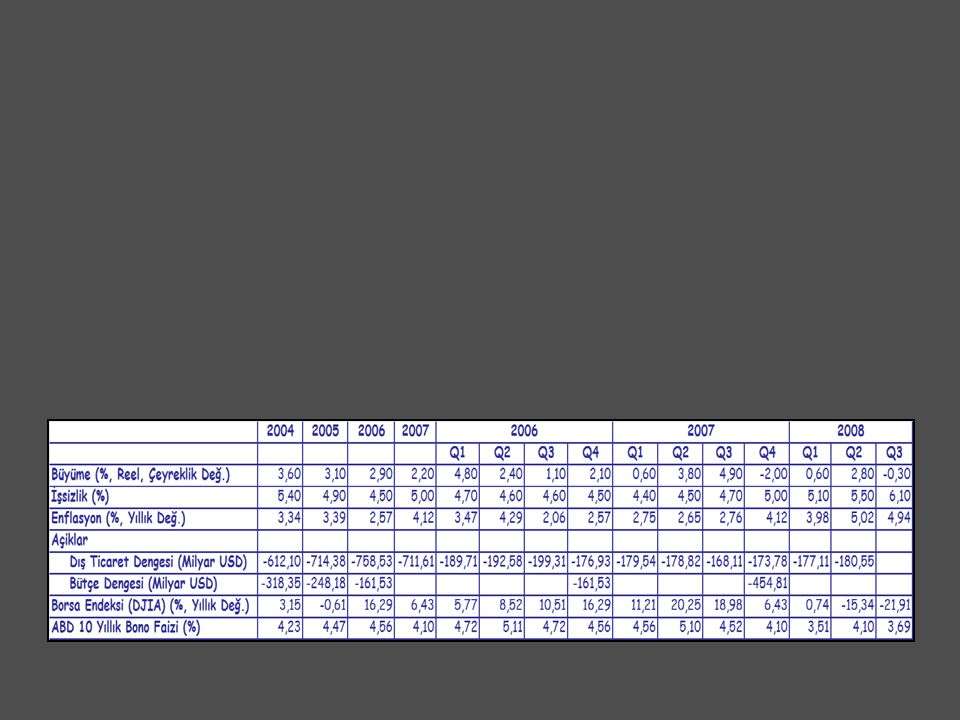

20

ABD ekonomisine ilişkin özellikle 2006 yılından itibaren öne çıkan resesyon olasılığının 2000 yılında seçim sonrasındaki dönemde de var olduğunu ortaya koymaktadır. Kaynak: FED St, Louis District. ABD ekonomisinde yaşanması muhtemel durgunluk senaryolarına; 2006 yılından itibaren büyüme hızında yaşanan düşüş ancak buna koşut olarak enflasyon oranında ve işsizlik oranında yaşanan hızlı artış temel teşkil etmektedir.

21

Global piyasalarda yaşanan çalkantının sebebi ve gelişimi

- ABD ekonomisinde 2001 yılında yaşanan resesyondan kurtulmak üzere mortgage (ipotekli konut) piyasasını canlandırmaya yönelik uygulanan “subprime kredi” politikası, etkisini her geçen gün artırarak sürdüren sıkıntının kaynağını oluşturmaktadır Düşük faizlerle teşvik edilen mortgage kredileri önce inşaat sektörü yatırımlarını, güçlü ileri-geri bağlantıları nedeniyle tüketim harcamalarını uyarmış dolayısıyla son beş yıllık dönemde sağlanan büyüme hızında subprime kredileri etkili olmuştur. - Ancak bankaların verdikleri mortgage kredilerinin geri dönüş oranındaki düşme ve buna eşlik eden ev fiyatlarındaki düşüşler finansal piyasalara “kredi riski” olarak yansımıştır.

piyasasını canlandırmaya yönelik uygulanan subprime kredi politikası, etkisini her geçen gün artırarak sürdüren sıkıntının kaynağını oluşturmaktadır. - Düşük faizlerle teşvik edilen mortgage kredileri önce inşaat sektörü yatırımlarını, güçlü ileri-geri bağlantıları nedeniyle tüketim harcamalarını uyarmış dolayısıyla son beş yıllık dönemde sağlanan büyüme hızında subprime kredileri etkili olmuştur. - Ancak bankaların verdikleri mortgage kredilerinin geri dönüş oranındaki düşme ve buna eşlik eden ev fiyatlarındaki düşüşler finansal piyasalara kredi riski olarak yansımıştır.")

22

ABD ekonomisine ilişkin resesyon ihtimalini güçlendiren göstergelerin gelişimi çeyreklik verilerle daha çarpıcıdır.

24

Yaşanan global ve yerel makroiktisadi gelişmelerin iktisadi birimlerin davranış kalıpları üzerindeki inanılmaz boyutlara ulaşan etkileri dikkate alınarak, “makroiktisadi risk”in bundan böyle risk izleme süreçleri içinde en temel risk grubunu oluşturacağı anlaşılmaktadır.

25

TÜRKİYE EKONOMİSİNDE RİSK ALGILAMASI

26

* Bankacılık krizlerinin topluma olan maliyeti, önemli boyutlara ulaşmaktadır. Yaşanan bankacılık krizlerinden karşı taraf riski (counterparty risk) sebebiyle, diğer finansal aktörler de etkilenmekte ve bu da krizin çoğaltan etkisiyle topluma yansımasına neden olmaktadır. * Varılan ortak nokta, “istikrarlı bir ekonomik ortamın yaratılması, piyasaların geliştirilmesi, etkin bir risk yönetimi ile finansal güvenilirligi ve istikrarı korumak amacıyla finansal kurumların güçlü bir sermaye yapısına sahip olmalari için uluslararasi düzenlemelerin kaçinilmaz oldugudur".

27

Basel I uyarınca sermaye yeterlilik standart rasyosu (SYSR) nasıl tanımlanmaktadır?

nasıl tanımlanmaktadır")

28

Sermaye Yeterliliği Düzenlemesi (1988)

Sermaye Yeterlilik Oranı (SYO) = Özkaynaklar (Sermaye Tabanı) Risk Ağırlıklı Aktifler Risk Ağırlıklı Aktifler (RAA)= A: Aktif Kalemleri w: Risk Ağırlıkları (%) SYO %8

= Özkaynaklar (Sermaye Tabanı) Risk Ağırlıklı Aktifler. Risk Ağırlıklı Aktifler (RAA)= A: Aktif Kalemleri. w: Risk Ağırlıkları (%) SYO %8.")

29

Basel I Uygulamaları Risk Ağırlıkları

Risk Ağırlıklı Aktifler ve Gayrinakdi Krediler %0 %20 %50 %100 Bilanço Kalemleri (Net) Nakit Değerler Bankalar Bankalararası Para Piyasası Ters Repo İşlemlerinden Alacaklar Zorunlu Karşılıklar Krediler Takipteki Alacaklar (Net) X İştirak, Bağlı Ortaklıklar ve Bağlı MD Muhtelif Alacaklar Vadeye Kadar Elde Tutulacak MD Finansal Kiralama Sabit Kıymetler Diğer Aktifler Bilanço Dışı Kalemler Garanti ve Kefaletler / Taahhütler Toplam Risk Ağırlıklı Varlıklar

Nakit Değerler. Bankalar. Bankalararası Para Piyasası. Ters Repo İşlemlerinden Alacaklar. Zorunlu Karşılıklar. Krediler. Takipteki Alacaklar (Net) X. İştirak, Bağlı Ortaklıklar ve Bağlı MD. Muhtelif Alacaklar. Vadeye Kadar Elde Tutulacak MD. Finansal Kiralama. Sabit Kıymetler. Diğer Aktifler. Bilanço Dışı Kalemler. Garanti ve Kefaletler / Taahhütler. Toplam Risk Ağırlıklı Varlıklar.")

30

BASEL II Basel II Uygulamaları Uygulamanın Kapsamı I.YAPISAL BLOK

Asgari Sermaye Yükümlülüğü II. YAPISAL BLOK Denetim Otoritesinin Gözden Geçirmesi III. YAPISAL BLOK Piyasa Disiplini Uygulamanın Kapsamı

31

BASEL II Bankaların risk profilinin daha iyi anlaşılabilmesi gereğinden hareketle düzenlenmiş yeni sermaye uzlaşısı üç yapısal bloktan oluşmaktadır. -Birinci yapısal blok riske duyarlı sermaye yeterliliği gereksinimini, -İkinci yapısal blok iç kontrol ve dış denetimi, -Üçüncü yapısal blok bankalara sermaye yeterliliğinin piyasa katılımcıları tarafından değerlendirilmesine imkan verecek şekilde açıklama yapmak zorunluluğu getirmek suretiyle piyasa disiplinini teşvik etmektedir.

32

I. Yapısal Blok: II. Yapısal Blok: III. Yapısal Blok:

Basel II Uygulamaları I. Yapısal Blok: Bankalarca Risklerin Mümkün Olduğunca Hassas Ölçümü ve Ölçülen Riskler Karşılığı Asgari Düzeyde Özkaynak Tahsisi i. Piyasa Riski ve Ölçülmesi Üzerine Yaklaşımlar ii. Kredi Riski ve Ölçülmesi Üzerine Yaklaşımlar iii. Operasyonel Risk ve Ölçülmesi Üzerine Yaklaşımlar II. Yapısal Blok: Risk Profiline Bağlı “İçsel Özkaynak Değerlendirme Mekanizması” ve Gözden Geçirilmesi Asgari Özkaynak Yükümlülüğünden Fazla Sermaye İstenilmesi ve Müdahele Mekanizması III. Yapısal Blok: Saydamlığın Sağlanması, Kamuoyunun Aydınlatılması ve Kurumsal Yönetişim

33

Sermaye Yeterliliği Düzenlemesi (2004)

Basel II Uygulamaları Sermaye Yeterliliği Düzenlemesi (2004) Özkaynaklar SYO = ≥ %8(*) Kredi Riski + Piyasa Riski + Operasyonel Risk (*) BDDK gerektiğinde daha yüksek bir oran belirleyebilir.

Özkaynaklar. SYO = ≥ %8(*) Kredi Riski + Piyasa Riski + Operasyonel Risk. (*) BDDK gerektiğinde daha yüksek bir oran belirleyebilir.")

34

- = Basel II Uygulamaları KREDİ RİSKİ (Standart Yaklaşım)

KREDİ RİSKİ İÇİN SERMAYE YÜKÜMLÜLÜĞÜ KREDİ RİSKİ KREDİ RİSKİ AZALTMA TEKNİKLERİ - = Krediler ve Alacaklar Diğer Varlıklar Bilanço Dışı İşlemler Teminatlar Bilanço İçi Netleşme Anlaşmaları Garantiler ve Kredi Türevleri

35

KREDİ RİSKİ AZALTMA TEKNİKLERİ (CRM)

Basel II Uygulamaları KREDİ RİSKİ AZALTMA TEKNİKLERİ (CRM) I. Teminatların Dikkate Alınması II. Bilanço İçi Netleşme Anlaşmaları III. Garantiler ve Kredi Türevleri

I. Teminatların Dikkate Alınması. II. Bilanço İçi Netleşme Anlaşmaları. III. Garantiler ve Kredi Türevleri.")

36

BASEL-II Düzenlemeleri ile Getirilen Yenilikler

1. Minimum sermaye yeterliliği hesaplanmasında standart yöntemin yanısıra içsel derecelendirme yönteminin kullanılmasıdır. 2. Daha fazla açıklık ve finansal tabloların daha net bir biçimde piyasa oyuncularına bildirilmesi hedeflenmektedir. 3. Piyasa disiplinine yönelik olarak risk tutarlarının belirlenmesi konusunda sermaye yeterliliğini belirleme yöntemlerinden hangisinin seçildiğinin net ve açık bir biçimde açıklanması yükümlülüğü getirilmesidir.

37

Basel II’den önce Basel I kriterleri uygulanıyor.

Bilindiği gibi bankalar mevduat toplayarak bu mevduatları kredi veren kurumlardır.Basel I Kriterleri’ne göre bankalar, her 100 birim kredi için 8 birim sermaye tutmak zorunda.Bu sermaye kredinin ödenmemesi riskine karşı muhtemel zararı karşılamak üzere tutuluyor. Bu kriterler 1988 yılından beri uygulanıyor.

38

Basel II Kriterleri, Basel I Kriterleri’nin riski ayrıştırmamasından doğan zaafiyet nedeniyle belirlendi. Basel I kriterleri’ne göre, verilen kredide verilen kişiler bakımından ayrıştırma yapılmıyor. Yani risk ayrıştırılmıyor. Oysa banka çok riskli birine kredi vermişse belki tutulan 8 birim sermaye doğabilecek zararı karşılayamayacak.Bu nedenle sermaye ihtiyacının tespiti kredi verilen kişi veya Firmanın riski dikkate alınarak belirlenmeli. İşte Basel II Bunu sağlıyor.

39

Basel II, bankaları risk yönetimine yöneltiyor.

Risk yönetimi yaklaşımında sermaye beklenmeyen zararların karşılığıdır.Bu riske göre bankalar asgari sermaye ihtiyacını belirleyecekler.Kredi risklerinin gerektirdiği sermayeyi ( buna ekonomik sermaye de denir) temin etmektir.

temin etmektir.")

40

Basel II, kredi faizlerinin kredibilite gücüne göre firmadan firmaya değişik uygulanabilirliğini sağlayacak. Bu sistemde rating kuruluşundan derecelendirme notu alan bir firma, bu not değeriyle orantılı olarak faiz ödeyecek. Bu nedenle bilançosu, mali yapısı ve öz kaynakları daha kuvvetli olanlar daha yüksek not alacaklar ve daha az faiz ödeyecekler. Daha düşük not alanlar yani bilançosu zayıf olanlar yüksek faiz ödemek zorunda kalacaklar.

41

Sermaye Yeterliliği Düzenlemesi (2004)

Basel II Uygulamaları Sermaye Yeterliliği Düzenlemesi (2004) Özkaynaklar SYO = ≥ %8(*) Kredi Riski + Piyasa Riski + Operasyonel Risk+Makroekonomik Risk (*) BDDK gerektiğinde daha yüksek bir oran belirleyebilir.

Özkaynaklar. SYO = ≥ %8(*) Kredi Riski + Piyasa Riski + Operasyonel Risk+Makroekonomik Risk. (*) BDDK gerektiğinde daha yüksek bir oran belirleyebilir.")

42

Türkiye Ekonomisine İlişkin Kriz Öncü Göstergelerinin Tespiti :

“Sinyal Yakalama Yöntemi (Signal Extraction Method)” - Türkiye ekonomisinin makroekonomik riski irdelenirken istatistiksel sinyal yakalama metodu kullanılmaktadır. - Metod, ekonominin finansal ya da reel değişkenlerinin istatistik olarak kendi normallerinden farklılaşan tarzda hareket edip etmediklerinin tespitine dayanmaktadır. - Bunun için önce çabuk tepki veren göstergelerden kriz ya da volatilite endeksi hesaplanarak bu dönemler tespit edilmekte, sonrasında ise bu dönemleri öncelleyen değişkenler araştırılmaktadır.

- Türkiye ekonomisinin makroekonomik riski irdelenirken istatistiksel sinyal yakalama metodu kullanılmaktadır. - Metod, ekonominin finansal ya da reel değişkenlerinin istatistik olarak kendi normallerinden farklılaşan tarzda hareket edip etmediklerinin tespitine dayanmaktadır. - Bunun için önce çabuk tepki veren göstergelerden kriz ya da volatilite endeksi hesaplanarak bu dönemler tespit edilmekte, sonrasında ise bu dönemleri öncelleyen değişkenler araştırılmaktadır.")

43

Türkiye Ekonomisi Kriz Endeksi

Kriz (volatilite) Endeksi : (Döviz Kuru+Gecelik Faizler-MB Rezervleri) formülüne göre oluşturulmaktadır. Endeks, döviz kuru ve gecelik faizlerin artışı ve rezervlerin düşüşüyle yükselmektedir.

Endeksi : (Döviz Kuru+Gecelik Faizler-MB Rezervleri) formülüne göre oluşturulmaktadır. Endeks, döviz kuru ve gecelik faizlerin artışı ve rezervlerin düşüşüyle yükselmektedir.")

44

Serinin uygunluk gösterdiği dağılım loglojistik dağılım olarak belirlenmiş ve bu dağılıma göre yüzde 90 ihtimalle kritik sınır 2.02 olarak bulunmuştur. Bu kritik değer, kullanılan formüle göre oluşturulan serinin dalgalanmasının geçmiş dönem verilerinden istatistik olarak anlamlı şekilde daha yüksek olduğunu gösteren sınır değeridir. Buna göre bu değeri aşarak kriz ayları olarak belirlenen aylar aşağıdaki gibidir; 1991: Ocak, Mart. 1994: Ocak, Şubat, Mart, Nisan. 1995: Aralık. 1998: Ağustos. 2000: Kasım. 2001: Şubat, Mart, Nisan, Haziran. 2006: Haziran 2008: Eylül İzleyen aşamada volatilite endeksi ile paralel hareket eden ve aniden yaşanan finansal sarsıntılardan önce kriz olasılıklarının ölçülmesinde yardımcı rol oynayan değişkenlerin tespiti yapılmaktadır.

45

Türkiye Ekonomisi Öncü Kırılganlık Göstergeleri

Bunun için yapılan çalışmalar sonucunda ekonominin değişik alanlarından türetilmiş sekiz değişkenin kriz dönemlerini önceden başarılı bir şekilde öngördüğü tespit edilmiştir. Öngörü başarısı, krizler patlak vermeden en az 12 ay öncesinden başlayarak eşik değerlerin aşılıp sinyal üretilmesi olarak kabul edilmiştir. Buna göre tespit edilen sekiz değişken şunlardır; -M2/GSYİH, -Özel yurtiçi Kr.(Mev. Ban.)/GSYİH, -İhracat/İthalat, -Net Uluslararası Rez./İthalat, -Cari Denge/GSYİH, -Portföy Yatırımları/GSYİH, -TÜFE Bazlı Reel Kur, -ABD-Türkiye reel faiz farkı Bütün değişkenlerin grafikleri 1997 yılının Ocak ayından başlatılmıştır. Kullanılan Yöntem: Yukarıda kısaca bahsedilen değişkenlerin Ocak 1997’den bu yana gelişimi, öncelikle her bir değişken bazında muhtemel bir krize ilişkin sinyal verip vermediği şeklinde ayrı ayrı değerlendirilmiştir. Her bir değişkenin durumu tek tek sergilendikten sonra, bu değişkenlerin ağırlıklandırılarak toplulaştırılmasıyla oluşturulan bileşik göstergenin (Makroekonomik Öncü Kırılganlık Endeksi) durumu değerlendirilmiştir.

/GSYİH, -İhracat/İthalat, -Net Uluslararası Rez./İthalat, -Cari Denge/GSYİH, -Portföy Yatırımları/GSYİH, -TÜFE Bazlı Reel Kur, -ABD-Türkiye reel faiz farkı. Bütün değişkenlerin grafikleri 1997 yılının Ocak ayından başlatılmıştır. Kullanılan Yöntem: Yukarıda kısaca bahsedilen değişkenlerin Ocak 1997’den bu yana gelişimi, öncelikle her bir değişken bazında muhtemel bir krize ilişkin sinyal verip vermediği şeklinde ayrı ayrı değerlendirilmiştir. Her bir değişkenin durumu tek tek sergilendikten sonra, bu değişkenlerin ağırlıklandırılarak toplulaştırılmasıyla oluşturulan bileşik göstergenin (Makroekonomik Öncü Kırılganlık Endeksi) durumu değerlendirilmiştir.")

46

M2 / GSYİH – Sinyal Tespit Edildi

Öngördüğü Kriz Dönemleri: 2000, 2006, 2008 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 71’dir. Mevcut Durum: Gösterge 2008 Ocak ayında eşik değerini aşarak sinyal vermiştir.

47

Mevduat Bankaları Özel Sektör Yurtiçi Kredileri / GSYİH – Sinyal Yok

Öngördüğü Kriz Dönemleri: 1998, 2000, 2006 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 100’dür. Mevcut Durum: Gösterge 2008 Ekiminden önce sinyal üretmemiştir. Eylül ayı itibariyle eşik değerin hemen altındadır.

48

İhracat / İthalat – Sinyal Yok

Öngördüğü Kriz Dönemleri: 1998, 2000 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 68’dir. Mevcut Durum: Gösterge negatif olan eşik değerin üzerindedir.

49

Net Uluslararası Rezervler / İthalat – Sinyal Tespit Edildi

Öngördüğü Kriz Dönemleri: 1998, 2000, 2008 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 68’dir. Mevcut Durum: Gösterge Ocak 2008’de sinyal üretmiştir. Eylül ayı itibariyle ise negatif olan eşik değerin hemen üstündedir.

50

Cari Denge / GSYİH – Sinyal Tespit Edildi

Öngördüğü Kriz Dönemleri: 2000, 2006, 2008 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 68’dir. Mevcut Durum: Gösterge uzun süre eşik değere çok yakın hareket ettikten sonra Haziran 2008’de sinyal üretmiştir.

51

Portföy Yatırımları / GSYİH – Sinyal Tespit Edildi

Öngördüğü Kriz Dönemleri: 1998, 2000, 2006, 2008 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 69’dur. Mevcut Durum: Gösterge Mayıs ve Haziran aylarında sinyal üretmiştir

52

TÜFE Bazlı Reel Döviz Kuru – Sinyal Tespit Edildi

Öngördüğü Kriz Dönemleri: 2000, 2008 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 92’dir. Mevcut Durum: Gösterge Aralık 2007 ve Ağustos-Eylül 2008 aylarında eşik değerin üzerine yükselerek sinyal vermiştir.

53

ABD-Türkiye Reel Faiz Farkı – Sinyal Yok

Öngördüğü Kriz Dönemleri: 1998, 2000 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 74’tür. Mevcut Durum: Gösterge eşik değerin altında hareket etmektedir.

54

Toplulaştırılmış Makroekonomik Öncü Kırılganlık Endeksi –

Sinyal Tespit Edildi Öngördüğü Kriz Dönemleri: 2000, 2006, 2008 Koşullu Olasılık: Sinyal ürettikten sonra yüksek volatil bir dönem ya da kriz yaşanma ihtimali yüzde 95’tir Kasım ayından önce 9, 2006 Haziran ayından önce 4, 2008 Ekim ayından önce 2 (Ocak ve Eylül 2008) başarılı sinyal üretmiştir. Mevcut Durum: Gösterge Ocak ve Eylül 2008 aylarında eşik değeri aşarak sinyal üretmiştir.

başarılı sinyal üretmiştir. Mevcut Durum: Gösterge Ocak ve Eylül 2008 aylarında eşik değeri aşarak sinyal üretmiştir.")

55

Kırılganlık Endeksi Bulguları

yılı Haziran ayında yaşanan volatil dönemden sonra göstergeler genel olarak rahatlamıştır. Göstergelerden ödemeler bilançosu ile ilgili olan iki tanesi (Cari Denge/GSYİH, Portföy Yatırımları/GSYİH) sinyal vermektedir. Reel döviz kuru değerleri ise yüksektir. Ekonominin bir bütün olarak maruz kaldığı baskıyı gösteren Makroekonomik Öncü Kırılganlık Endeksi ise eşik değerinin altında seyretmektedir. Bununla birlikte son aylarda kırılganlık artışı da gözlenmektedir. Bu yöntemle elde edilen bulgular mutlaka kriz olacağı ya da olmayacağı anlamına gelmemektedir. Buna rağmen endeks değerinin eşik değer civarında olması ekonomide biriken baskının işareti olmaktadır. Negatif bulgular, ekonomik yapı doğru müdahalelerle rehabilite edilebileceğinden dolayı, gerekli politikaların uygulanması için zaman sağlayacak uyarılar olarak kabul edilmeli, sadece ekonominin taşıdığı riskin arttığına dair ipuçları olarak değerlendirilmelidir. Kırılganlık tespitinde; Uluslararası rezervler, parasal genişleme ve dış ticaret değişkenleri önem taşımaktadır. Ekonomik temellere ilişkin değişkenlerle beraber sermaye hareketleri, uluslararası finansal değişkenler ve ülkenin uluslararası açıdan algılanması ile bulaşma etkisi de Türkiye ekonomisin kırılganlığını artıran faktörler olmaktadır. Bu durum ülke ekonomisinin uluslararası alanda nasıl algılandığını ön plana çıkarmakta, bu da ülke içinde var olan iktisadi ve siyasi dengelerin önemini azaltabilmektedir.

sinyal vermektedir. Reel döviz kuru değerleri ise yüksektir. Ekonominin bir bütün olarak maruz kaldığı baskıyı gösteren Makroekonomik Öncü Kırılganlık Endeksi ise eşik değerinin altında seyretmektedir. Bununla birlikte son aylarda kırılganlık artışı da gözlenmektedir. Bu yöntemle elde edilen bulgular mutlaka kriz olacağı ya da olmayacağı anlamına gelmemektedir. Buna rağmen endeks değerinin eşik değer civarında olması ekonomide biriken baskının işareti olmaktadır. Negatif bulgular, ekonomik yapı doğru müdahalelerle rehabilite edilebileceğinden dolayı, gerekli politikaların uygulanması için zaman sağlayacak uyarılar olarak kabul edilmeli, sadece ekonominin taşıdığı riskin arttığına dair ipuçları olarak değerlendirilmelidir. Kırılganlık tespitinde; Uluslararası rezervler, parasal genişleme ve dış ticaret değişkenleri önem taşımaktadır. Ekonomik temellere ilişkin değişkenlerle beraber sermaye hareketleri, uluslararası finansal değişkenler ve ülkenin uluslararası açıdan algılanması ile bulaşma etkisi de Türkiye ekonomisin kırılganlığını artıran faktörler olmaktadır. Bu durum ülke ekonomisinin uluslararası alanda nasıl algılandığını ön plana çıkarmakta, bu da ülke içinde var olan iktisadi ve siyasi dengelerin önemini azaltabilmektedir.")

56

ABD EKONOMİSİNE YÖNELİK KRİZ ÖNCÜ GÖSTERGELERİ

56

57

Dayanıklı tüketim malı siparişleri ve yeni ev inşaatı başlangıçları, ABD ekonomisinin büyüme performansına ilişkin önemli “reel kesim öncü göstergeleri” olarak kabul edilebilir. Söz konusu verilerin 2006 yılından bu yana seyri, ABD’de muhtemel bir durgunluk sürecine yönelik beklentileri desteklemektedir. 57

58

10 yıl vadeli tahvil faizinin Temmuz 2006’dan itibaren ABD politika faizlerinin altında seyretmesi, önemli bir resesyon göstergesi olarak değerlendirilebilir. ABD’de enflasyon hedefinden vazgeçmek pahasına yapılan faiz indirimine karşılık, tüketim harcamaları ve büyüme artış hızındaki gerileme, ABD ekonomisinde para politikası etkinliğinin azalışına ilişkin önemli bir gösterge niteliği taşımaktadır. 58

59

ABD’de konut fiyatları endeksi 2006 yılı ortasından bu yana düşüş eğilimini sürdürmektedir.

ABD satın alma yöneticileri endeksinin (PMI endeksi) 50’nin altında seyretmesi, ekonomik faaliyetlerde yavaşlamanın önemli bir diğer göstergesidir. 59

50’nin altında seyretmesi, ekonomik faaliyetlerde yavaşlamanın önemli bir diğer göstergesidir. 59.")

60

Dow Teorisine göre elde edilen bulguları, ABD ekonomisinde yaşanması muhtemel resesyona ilişkin önemli bir “finansal kesim öncü göstergesi” olarak izlemek mümkündür. - Dow Teorisinin amacı, hisse senedi piyasasının yönünü kısa vadeli fiyat hareketlerini göz ardı ederek uzun dönemli genel iş dünyasının gidişatı ile ilişkilendirmektir. - Teorinin genel ilkesi, “borsalar başta olmak üzere finansal piyasalarda yapılan spekülasyonlar ekonomik büyümeye duyarlıdır. Borsalar ekonominin barometresidir” - Teorinin temel kabulü, taşımacılık endeksi ile sanayi endeksi arasındaki ilişkidir. Buna göre ekonomide üretim artış ya da azalışı nedeniyle sanayi şirketlerinin kârlarında ortaya çıkacak değişim öncelikle taşımacılık şirketlerinin performansına yansıyacaktır. 60

61

ABD Sanayi ve Taşımacılık Endeksi (Logaritmik Ölçek)

Taşımacılık endeksi 2000 yılında önemli bir resesyon işareti vermiştir. ABD Sanayi ve Taşımacılık Endeksi (Logaritmik Ölçek) Kaynak:Grafikler NYSE’den alınan verilerle oluşturulmuştur. 2000 yılında biten yukarı trend dönüşünde, 2000 yılının Şubat ayında sanayi endeksi 1998 Eylüle göre daha yukarıda dip yaparken taşımacılık endeksi bu dibin altına giderek bozulan ekonomik koşulların işaretini vermiştir. Sonrasında Amerikan ekonomisinde 2002 yılının sonlarına kadar süren resesyon yaşanmıştır. 61

Kaynak:Grafikler NYSE’den alınan verilerle oluşturulmuştur yılında biten yukarı trend dönüşünde, 2000 yılının Şubat ayında sanayi endeksi 1998 Eylüle göre daha yukarıda dip yaparken taşımacılık endeksi bu dibin altına giderek bozulan ekonomik koşulların işaretini vermiştir. Sonrasında Amerikan ekonomisinde 2002 yılının sonlarına kadar süren resesyon yaşanmıştır. 61.")

62

ABD Sanayi ve Taşımacılık Endeksi (Nominal değerlerle)

2007 yılı Aralık sonunda benzer uyumsuzluklar gözlenmiştir. ABD Sanayi ve Taşımacılık Endeksi (Nominal değerlerle) Kaynak: Grafikler NYSE’den alınan verilerle oluşturulmuştur. Sanayi endeksi 2006 yılının Temmuz ayındaki dip değerlerine göre oldukça yukarıdayken taşımacılık endeksi aynı değerlerdedir. Bu durum Amerikan ekonomisinin aktivitesindeki yavaşlamaya dair önemli bir bulgudur. 62

Kaynak: Grafikler NYSE’den alınan verilerle oluşturulmuştur. Sanayi endeksi 2006 yılının Temmuz ayındaki dip değerlerine göre oldukça yukarıdayken taşımacılık endeksi aynı değerlerdedir. Bu durum Amerikan ekonomisinin aktivitesindeki yavaşlamaya dair önemli bir bulgudur. 62.")

63

SONUÇ -ABD’de reel ve finansal piyasalardaki mevcut görüntü, sorunun salt para politikasıyla çözümlenme şansının ortadan kalktığını göstermektedir. -Bu durum, yaşanan sorunun global piyasaları sarsacak güç ve hacimde olmasından kaynaklanırken, 2006 yılı ortasından beri ciddi uyarılar veren göstergelere rağmen FED’in uyguladığı politikaların dozu ve zamanlamasının pek isabetli olmadığı konusunda da ciddi şüpheler yaratmaktadır. -Sorunun çıkış noktasının, ABD’de 2001 yılında ekonomiyi resesyondan kurtarmak üzere uygulanan “düşük faizli ve ödeme gücünün daha az dikkate alındığı” subprime kredi uygulamasına dayandığı düşünüldüğünde, yaşanması muhtemel resesyon senaryolarına, altı yıl önceki resesyon sorunundan kurtulmak için “sonuçları pek fazla irdelenmeden” uygulanan etkinsiz iktisat politikalarının sebep olması son derece çarpıcıdır. - İktisat terminolojisiyle “moral hazard (ahlaki risk)” olarak tanımlanan kredi riski ile türev işlemler başta olmak üzere, muhasebeleştirilmesi ve değerlemesi konusunda şeffaflıktan ve standartlardan son derece uzak olan yeni geliştirilen finansal enstrümanların denetimi konusunda ABD Bankacılık Denetim Otoritesinin düzenleme ve takip işlevi “son derece başarısız” tespitini hak etmektedir. - Global piyasalara yönelik resesyon olasılığı, ülkemize yönelik iktisat politikasının belirlenmesinde dış piyasalar ve ekonomilere yönelik değişkenlerin, geçen yıllardakinden farklı olarak artık çok daha fazla önem atfedilen içsel bir değişken olarak dikkate alınmasını zorunlu kılmıştır. 63

olarak tanımlanan kredi riski ile türev işlemler başta olmak üzere, muhasebeleştirilmesi ve değerlemesi konusunda şeffaflıktan ve standartlardan son derece uzak olan yeni geliştirilen finansal enstrümanların denetimi konusunda ABD Bankacılık Denetim Otoritesinin düzenleme ve takip işlevi son derece başarısız tespitini hak etmektedir. - Global piyasalara yönelik resesyon olasılığı, ülkemize yönelik iktisat politikasının belirlenmesinde dış piyasalar ve ekonomilere yönelik değişkenlerin, geçen yıllardakinden farklı olarak artık çok daha fazla önem atfedilen içsel bir değişken olarak dikkate alınmasını zorunlu kılmıştır. 63.")

64

MUHTEMEL BİR GLOBAL RESESYONUN TÜRKİYE EKONOMİSİNE ETKİLERİ

- Olumlu ve Olumsuz Senaryo Çerçevesinde Global Piyasalardaki Gelişmelerin Finansal Piyasalar Üzerinde Kısa Dönemli Etkisi - Global Resesyon Göstergelerindeki Derinleşmenin Reel ve Finansal Piyasalar Üzerindeki Etkileri

65

Global Piyasalardaki Gelişmelerin Finansal Piyasalar Üzerinde Anlık ve Kısa Dönemli Etkisi

Olumlu Senaryo Olumsuz Senaryo Faiz indiriminin, ABD ekonomi yönetiminin resesyonla mücadelede uyguladığı planın bir parçası olarak sürmesi durumunda, Reel ve global finansal piyasaların faiz indirimi başta olmak üzere likidite sıkışıklığını gidermeye yönelik önlemlere olumlu tepki vermemesi durumunda, Bu koşullar altında “daha güvenilir liman” ları tercih eden yabancı portföy yatırımlarının Türkiye’den çıkma eğilimi, öncelikle YTL cinsinden ilgili yatırım aracının fiyatının düşmesine (İMKB’de düşüşe, bono faizlerinde artışa) ve dövize olan talebe bağlı olarak döviz kurunda ani yükselmelere sebep olabilecektir. Resesyon göstergelerinin derinleşmesi dış borçlanma imkanlarının daralmasına (credit crunch) ve borçlanma maliyetlerinde artışa yol açacaktır. Türkiye’deki mevcut faiz oranları ve kur seviyesiyle en azından kısa dönemde carry-trade mekanizması çerçevesinde ülkemizde mevcut portföy yatırımı cinsinden tehlikeli bir çıkışın söz konusu olmayabileceği dolayısıyla döviz ve faiz artış oranlarının sınırlı kalacağı söylenebilir.

ve dövize olan talebe bağlı olarak döviz kurunda ani yükselmelere sebep olabilecektir. Resesyon göstergelerinin derinleşmesi dış borçlanma imkanlarının daralmasına (credit crunch) ve borçlanma maliyetlerinde artışa yol açacaktır. Türkiye’deki mevcut faiz oranları ve kur seviyesiyle en azından kısa dönemde carry-trade mekanizması çerçevesinde ülkemizde mevcut portföy yatırımı cinsinden tehlikeli bir çıkışın söz konusu olmayabileceği dolayısıyla döviz ve faiz artış oranlarının sınırlı kalacağı söylenebilir.")

66

Olumsuz Senaryo Çerçevesinde Para ve Sermaye Piyasalarındaki Gelişmeler

KUR ve FAİZ ANALİZİ USD/TRY kurunda daha önceki dönemlerde yaşanan düzeltmeler ve IMKB endeksindeki yılbaşına göre oluşan % 25 oranındaki düzeltme dikkate alındığında…

67

USD/TRY Kurunda Yükseliş Oranı

Olumsuz Senaryo Çerçevesinde Para ve Sermaye Piyasalarındaki Gelişmeler KUR ve FAİZ ANALİZİ Eğer USD/TRY kurunda dış konjonktürdeki gelişmelere bağlı keskin bir düzeltme (overshoot) ortaya çıkması halinde, bu düzeltmenin ilk anda % civarında olması ve daha sonrasında orta vadede yeniden düşüş trendine girmesi beklenebilir. Düzeltme Dönemi USD/TRY Kurunda Yükseliş Oranı Nisan – Temmuz 2002 % 31 Eylül – Ekim 2003 % 10 Nisan – Mayıs 2004 % 19 Mart 2005 Mayıs – Haziran 2006 % 29 Ağustos 2007 % 11 Ortalama / Medyan % 18 / % 15 Düzeltme Sonrası Kurun Ulaşabileceği Seviye 1,40 – 1,45

ortaya çıkması halinde, bu düzeltmenin ilk anda % civarında olması ve daha sonrasında orta vadede yeniden düşüş trendine girmesi beklenebilir. Düzeltme Dönemi. USD/TRY Kurunda Yükseliş Oranı. Nisan – Temmuz % 31. Eylül – Ekim % 10. Nisan – Mayıs % 19. Mart Mayıs – Haziran % 29. Ağustos % 11. Ortalama / Medyan. % 18 / % 15. Düzeltme Sonrası Kurun Ulaşabileceği Seviye. 1,40 – 1,45.")

68

Olumsuz Senaryo Çerçevesinde Para ve Sermaye Piyasalarındaki Gelişmeler

KUR ve FAİZ ANALİZİ Yine aynı yaklaşımla, bileşik faiz oranlarında daha önceki dönemlerde yaşanan düzeltmeler dikkate alındığında…

69

Referans Bono Bileşik Faizindeki Yükseliş Oranı

Olumsuz Senaryo Çerçevesinde Para ve Sermaye Piyasalarındaki Gelişmeler KUR ve FAİZ ANALİZİ Eğer USD/TRY kurunda dış konjonktürdeki gelişmelere bağlı keskin bir düzeltme (overshoot) ortaya çıkması halinde, buna bağlı olarak bileşik faiz oranlarında da düzeltmenin % civarında olması ve daha sonrasında orta vadede yeniden düşüş trendine girmesi beklenebilir. Düzeltme Dönemi Referans Bono Bileşik Faizindeki Yükseliş Oranı Mart – Nisan 2005 % 15 Mayıs – Haziran 2006 % 65 Ağustos – Ekim 2006 % 23 Şubat – Mart 2007 % 8 Ağustos 2007 Ortalama / Medyan % 24 / % 15 Düzeltme Sonrası Faizin Ulaşabileceği Seviye % 20 / % 23

ortaya çıkması halinde, buna bağlı olarak bileşik faiz oranlarında da düzeltmenin % civarında olması ve daha sonrasında orta vadede yeniden düşüş trendine girmesi beklenebilir. Düzeltme Dönemi. Referans Bono Bileşik Faizindeki Yükseliş Oranı. Mart – Nisan % 15. Mayıs – Haziran % 65. Ağustos – Ekim % 23. Şubat – Mart % 8. Ağustos Ortalama / Medyan. % 24 / % 15. Düzeltme Sonrası Faizin Ulaşabileceği Seviye. % 20 / % 23.")

70

Ödemeler Dengesi Kanalı

Global Resesyonun Reel Kesim Üzerindeki Etkisi Ödemeler Dengesi Kanalı Finans Hesabında Muhtemel Daralmanın Nedenleri Net Doğrudan Yatırımlar: % 90’ı özelleştirme gelirlerinden oluştuğundan resesyon olasılığı hedeflenen gelirlere ulaşmayı engelleyebilir. Portföy Yatırımları: 2007 yıl sonunda portföy yatırımlarının girişi durma noktasındadır. Bunun sebebi, döviz kurundaki azalma beklentisinin ortadan kalkmasıyla reel getirideki beklentinin düşmesine bağlanabilir. Mevcut koşulların sürmesi halinde dahi portföy yatırımlarında bir çıkış muhtemeldir. -Diğer Yatırımlar: Büyük ölçüde reel kesim borçlanmasından oluşmaktadır. Reel sektörün yüklendiği aşırı kur riski nedeniyle bu kalemin, borçlanma imkanlarında daralma ve maliyet artışına bağlı olarak olumsuz etkilenmesi kuvvetle muhtemeldir. - Finans Hesabı/Cari Açık azalırsa veya Finans Hesabı<Cari Açık Döviz kuru artar. İhracat artışı mümkündür ancak; beklenen artış 3 sebepten dolayı gerçekleşmeyebilir. İthalat daralır. I Cari açık daralır. İhracatın büyük ölçüde ithalata dayanıyor olması nedeniyle ithalattaki daralma daha belirleyici olacaktır. Büyüme hızı yavaşlar. III II Şubat 2006’dan bu yana Euronun Dolara karşı değer kazanması Euro ağırlıklı olan ihracatımızın artışına önemli katkı sağlamıştır. Önümüzdeki dönemde ise USD’nin Euro’ya karşı güçlenmesi beklenmektedir. Dolayısıyla bu etki tersine dönebilir. YTL’deki aşırı değerlenmeye rağmen geçen 5 yıl içinde ihracat artışı gelir ve fiyat (ikame) etkisi yüksek sektörlerin katkısıyla gerçekleşmiştir. Bu sektörlerce üretilen mal gruplarının ağırlıklı olarak OECD ülkelerine ihraç edildiği düşünüldüğünde; başta Avrupa ülkelerinin büyüme performansı olmak üzere dünya büyüme hızında beklenen yavaşlama, ihracatın ya da ihracatın artış hızında daralmaya neden olabilecektir

etkisi yüksek sektörlerin katkısıyla gerçekleşmiştir. Bu sektörlerce üretilen mal gruplarının ağırlıklı olarak OECD ülkelerine ihraç edildiği düşünüldüğünde; başta Avrupa ülkelerinin büyüme performansı olmak üzere dünya büyüme hızında beklenen yavaşlama, ihracatın ya da ihracatın artış hızında daralmaya neden olabilecektir.")

71

döneminde ihracatımızın ortalama yüzde 65’i Avrupa ülkelerine yöneliktir yılı haricinde ihracat hacmimiz Euro grubu ülkeler ile OECD ülkelerinin büyüme hızlarıyla paralellik göstermektedir. Avrupa ülkelerine yapılan ihracatın hemen tamamı tüketim mallarından oluşmaktadır. Bu nedenle talebin gelir ve fiyat esneklikleri yüksek olup gelir artışı ve fiyat düşüşüne duyarlılığı yüksektir. İhracatımızın yoğunlaştığı OECD ve Avrupa ülkelerinin büyüme performansı başta olmak üzere, dünya büyüme hızında başlayan ve sürmesi beklenen yavaşlama, ihracatımızı olumsuz yönde etkileyecektir.

72

Özel sektörün 2008 de ödemesi gereken dış borç yükü, en önemli riskini oluşturmaktadır. Bunun yanısıra reel sektörün taşıdığı açık pozisyon riski 51 milyar USD’ye ulaşmıştır. Dış Borç Servis Projeksiyonu (milyon USD) KAMU ÖZEL TOPLAM 2008 Anapara 9,401 31,583 40,985 Faiz 4,676 5,282 9,959 2009 8,377 18,371 26,748 3,939 4,910 8,849 2010 7,167 12,590 19,757 3,414 3,944 7,358 2011 4,411 12,144 16,555 2,947 3,576 6,523 2012 4,288 10,426 14,714 2,610 3,201 5,811 2013+ 36,457 24,007 60,464 19,582 8,213 27,795 Toplam 70,101 109,121 179,222 37,168 29,126 66,294 Yurtiçi döviz piyasasında baskı yaratabilecek temel unsur, özel kesimin 2008 yılı borç servisi olan 36,9 milyar USD’lik tutardır. Döviz cinsi itibariyle dağılımı bilinmemekle birlikte borcun ödenmesi döviz piyasasında yukarı yönlü baskı, döndürülmesi ise önemli bir maliyet unsuru yaratacaktır. Reel sektörün temel riski yabancı para borçlanmaktan ziyade kur riski yönetimi konusunda başarılı olamayışından kaynaklanmaktadır. Merkez Bankasının yayınladığı Kasım ayı Parasal İstikrar Raporunda reel kesimin döviz pozisyon açığı Haziran 2007 itibariyle 51 milyar USD olarak ilan edilmiştir.

KAMU. ÖZEL. TOPLAM Anapara. 9, , ,985. Faiz. 4,676. 5,282. 9, , , ,748. 3,939. 4,910. 8, , , ,757. 3,414. 3,944. 7, , , ,555. 2,947. 3,576. 6, , , ,714. 2,610. 3,201. 5, , , , ,582. 8, ,795. Toplam. 70, , , , , ,294. Yurtiçi döviz piyasasında baskı yaratabilecek temel unsur, özel kesimin 2008 yılı borç servisi olan 36,9 milyar USD’lik tutardır. Döviz cinsi itibariyle dağılımı bilinmemekle birlikte borcun ödenmesi döviz piyasasında yukarı yönlü baskı, döndürülmesi ise önemli bir maliyet unsuru yaratacaktır. Reel sektörün temel riski yabancı para borçlanmaktan ziyade kur riski yönetimi konusunda başarılı olamayışından kaynaklanmaktadır. Merkez Bankasının yayınladığı Kasım ayı Parasal İstikrar Raporunda reel kesimin döviz pozisyon açığı Haziran 2007 itibariyle 51 milyar USD olarak ilan edilmiştir.")

73

Kamu sektörünün 2008 yılında dış borç servisi açısından herhangi bir sorun yaşaması beklenmemektedir. DIŞ BORÇ STOKU (Milyon YTL) (Milyon USD) Vade Yapısı Döviz Kompozisyonu Faiz Kompozisyonu Kısa Vade (1 yıldan az) Orta Vade (1-5 yıl) Uzun Vade (5 yıldan fazla) USD JPY EUR SDR Diğer Sabit Değişken 78,131 66.7 0.0 2.4 97.6 55.9 3.7 28.9 10.7 0.8 73.8 26.2 İÇ BORÇ STOKU (Milyon YTL) İÇ BORÇ STOKU (Milyon USD) Ort. VKG (AY) DÖVİZ/FAİZ YAPISI NAKİT SABİT/ DEĞİŞKEN GETİRİLİ DÖVİZ CİNSİNDEN DIŞI SABİT DÖVİZE ENDEKSLİ TOPLAM STOK 258,468 220.5 24.9 86.6 76.9 9.7 13.4 12.9 0.5 100.0 Dış borcun %56’sı USD, iç borcun %9,7’si yabancı para (USD) ve toplam borç stokunun 58,7 milyar USD’si USD cinsindendir. Dolayısıyla parite hareketi (USD’nin EUR karşısında değer kazanması) maliyet artışı yaratabilecektir. 2008 Yılı Dış Borç Servis Projeksiyonu (Milyon USD) KAMU ÖZEL TOPLAM Anapara 9,401 31,583 40,985 Faiz 4,676 5,282 9,959 14,078 36,865 50,943 2008 yılı dış borç sevisi olan 14 milyar USD, maliyet artışı yaratabilecek tutar olarak değerlendirilebilir. Ancak bu tutar alternatif olarak iç piyasadan da döndürülebilir.

(Milyon USD) Vade Yapısı. Döviz Kompozisyonu. Faiz Kompozisyonu. Kısa Vade (1 yıldan az) Orta Vade (1-5 yıl) Uzun Vade (5 yıldan fazla) USD. JPY. EUR. SDR. Diğer. Sabit. Değişken. 78, İÇ BORÇ STOKU. (Milyon YTL) İÇ BORÇ STOKU (Milyon USD) Ort. VKG (AY) DÖVİZ/FAİZ YAPISI. NAKİT. SABİT/ DEĞİŞKEN. GETİRİLİ. DÖVİZ CİNSİNDEN. DIŞI. SABİT. DÖVİZE. ENDEKSLİ. TOPLAM STOK. 258, Dış borcun %56’sı USD, iç borcun %9,7’si yabancı para (USD) ve toplam borç stokunun 58,7 milyar USD’si USD cinsindendir. Dolayısıyla parite hareketi (USD’nin EUR karşısında değer kazanması) maliyet artışı yaratabilecektir Yılı Dış Borç Servis Projeksiyonu (Milyon USD) KAMU. ÖZEL. TOPLAM. Anapara. 9, , ,985. Faiz. 4,676. 5,282. 9, , , , yılı dış borç sevisi olan 14 milyar USD, maliyet artışı yaratabilecek tutar olarak değerlendirilebilir. Ancak bu tutar alternatif olarak iç piyasadan da döndürülebilir.")

74

Global Resesyonun Bankacılık Sistemi Üzerindeki Etkisi (1)

Aktif Pasif Faiz oranlarında meydana gelebilecek artış, bilançonun yaklaşık %30’unu oluşturan DİBS portföyünden kaynaklı zarar yazılmasına neden olacaktır. -Maliyet artışı ve ekonomik durgunluğa bağlı olarak, sistemin yüksek maliyetli kaynakları plase etmekte zorlanacağı ve kredi artış hızında yavaşlama olacağı açıktır. - Kur-faiz hareketi ve ekonomik durgunluğa bağlı olarak sistemin mevcut kredi tahsilatlarında da zorlanacağı ve takip rasyolarının artışı muhtemel görünmektedir. Faiz artışı aynı zamanda sistemin temel kaynağını oluşturan mevduatlar dolayısıyla maliyet artışına sebep olacaktır. -Borçlanma imkanlarının güçlüğü ve maliyet artışına bağlı olarak kaynak girişinde ortaya çıkacak daralma hedeflenen büyüme hızına ulaşılmasını engelleyecektir. -Faiz ve kur hareketi bir yönüyle de kârlılık azalışıyla birlikte özkaynak daralmasına neden olabilecektir.

75

Global Resesyonun Bankacılık Sistemi Üzerindeki Etkisi (2)

Risk Yönetimi: Sistemin YP Net Genel Pozisyonu 175 milyon USD seviyesindedir. Olası bir kur artışında sistem, kur riski boyutuyla olumsuz yönde etkilenmeyecektir. Bankacılık sisteminin 2006 yılı çalkantısından ders aldığını ve kur riski almaktan kaçındığını söylemek mümkündür. Bankacılık sisteminin YP pozisyonunun detayına bakıldığında, Uluslar arası gelişmelere en duyarlı kalem olarak değerlendirilebilecek, sendikasyon kredilerinin tutarı (11.5 milyar USD = 13.5 milyar YTL) aktifteki YP likitlerle (7.6+22=29.6 milyar YTL) rahatlıkla karşılanabilecek düzeydedir. Bankacılık sisteminin en büyük riskinin “likidite riski” olduğunu söylemek mümkündür. Vade yapısı incelendiğinde; sistemin 1 aya kadar vadeli pozisyonunda önemli likidite açığına sahip olduğu görülmektedir. Olumsuz gelişmeler karşısında yaşanabilecek güven kaybı (mevduat çekilişi) bankaları önemli bir likidite sıkışıklığına sokabilecektir. Türk Bankacılık Sistemi Vade Yapısı (Milyon YTL, Eylül 2007) Vadesiz 1-3 Ay 3-6 Ay 6-12 Ay 1 Yıl ve Üzeri Dağıtılamayan Toplam Toplam Varlıklar 22,945 41,596 30,178 62,629 205,933 18,167 462,825 Toplam Yükümlülükler 54,417 46,391 14,581 22,601 51,514 58,961 461,232 Likidite Açığı -31,471 -4,794 15,598 40,028 154,419 -40,794 1,593 Vadesiz 1 Aya Kadar 1-3 Ay 3-6 Ay 6-12 Ay 1 Yıl ve Üzeri Dağıtılamayan Toplam Toplam Varlıklar 22,945 81,377 41,596 30,178 62,629 205,933 18,167 462,825 Toplam Yükümlülükler 54,417 212,769 46,391 14,581 22,601 51,514 58,961 461,232 Likidite Açığı -31,471 -131,392 -4,794 15,598 40,028 154,419 -40,794 1,593

aktifteki YP likitlerle (7.6+22=29.6 milyar YTL) rahatlıkla karşılanabilecek düzeydedir. Bankacılık sisteminin en büyük riskinin likidite riski olduğunu söylemek mümkündür. Vade yapısı incelendiğinde; sistemin 1 aya kadar vadeli pozisyonunda önemli likidite açığına sahip olduğu görülmektedir. Olumsuz gelişmeler karşısında yaşanabilecek güven kaybı (mevduat çekilişi) bankaları önemli bir likidite sıkışıklığına sokabilecektir. Türk Bankacılık Sistemi Vade Yapısı (Milyon YTL, Eylül 2007) Vadesiz. 1-3 Ay. 3-6 Ay Ay. 1 Yıl ve. Üzeri. Dağıtılamayan. Toplam. Toplam Varlıklar. 22, , , , , , ,825. Toplam Yükümlülükler. 54, , , , , , ,232. Likidite Açığı. -31, , , , , ,794. 1,593. Vadesiz. 1 Aya. Kadar. 1-3 Ay. 3-6 Ay Ay. 1 Yıl ve. Üzeri. Dağıtılamayan. Toplam. Toplam Varlıklar. 22, , , , , , , ,825. Toplam Yükümlülükler. 54, , , , , , , ,232. Likidite Açığı. -31, , , , , , ,794. 1,593.")

76

GENEL DEĞERLENDİRMESİ

TÜRKİYE EKONOMİSİNİN GENEL DEĞERLENDİRMESİ 76

77

Güçlü Ekonomiye Geçiş Programının üzerinden geçen yaklaşık yedi yılın ardından ortaya çıkan makroekonomik göstergeler, program sonuçları genel olarak olumludur. Türkiye Ekonomisinin Dönemi Makroekonomik Performansı 2002 2003 2004 2005 2006 2007 GSYİH Artışı (%) (3.dönem) 7.94 5.79 8.93 7.38 6.1 1.48 GSMH Artışı (%) (3.dönem) 5.87 9.86 7.64 5.97 2.01 Sanayi Üretim End. (%) 9.5 8.8 9.7 5.4 5.8 -1.4 İmlalat Sanayi KKO (%) 76.5 79.4 84 80.7 81.7 81.2 Ödemeler Dengesi (Milyar USD) -212 4,097 4,342 23,200 10,625 12,105 Cari İşl. Dengesi (Milyar USD) -1,524 -8,036 -15,604 -22,604 -32,866 -37,996 İthalat (Milyar USD) 51,554 69,340 97,540 116,774 139,576 183,035 İhracat (Milyar USD) 36,059 47,253 63,167 73,476 85,535 115,758 İhracat/İthalat 0.7 0.68 0.65 0.63 0.61 YTL/USD (Ortalama) 1.5041 1.4967 1.4218 1.3408 1.4311 1.2993 ÜFE (% Artış) 30.84 13.94 13.84 2,66 11,58 5,94 TÜFE (% Artış) 68.53 29.75 18.36 7,72 9,65 8,39 Bütçe Dengesi (Milyon YTL) -40,090 -40,204 -30,300 -8,117 -4,643 -13,883 KKBG (Milyon YTL) 35,102 43,076 31,624 9,310 5,541 13,651 İç Borç. Faiz Oranı (Ort, basit) 56 42.7 24.8 16.6 17.54 18.65 77

(3.dönem) GSMH Artışı (%) (3.dönem) Sanayi Üretim End. (%) İmlalat Sanayi KKO (%) Ödemeler Dengesi (Milyar USD) ,097. 4, , , ,105. Cari İşl. Dengesi (Milyar USD) -1, , , , , ,996. İthalat (Milyar USD) 51, , , , , ,035. İhracat (Milyar USD) 36, , , , , ,758. İhracat/İthalat YTL/USD (Ortalama) ÜFE (% Artış) ,66. 11,58. 5,94. TÜFE (% Artış) ,72. 9,65. 8,39. Bütçe Dengesi (Milyon YTL) -40, , , , , ,883. KKBG (Milyon YTL) 35, , ,624. 9,310. 5, ,651. İç Borç. Faiz Oranı (Ort, basit)")

78

Büyüme hızı, enflasyon ve kamu disiplini göstergelerine ilişkin veriler, beklentilerin üzerinde bir performans sergilemiştir. Ancak söz konusu dönemde ekonominin sağladığı performansın temelinde, “döviz kuru” seviyesinin kritik önemi vurgulanmalıdır. yılından itibaren portföy hesabı ağırlıklı olan yabancı sermaye girişi, izleyen yıllarda ağırlığın özel sektör borçlanması ve özelleştirme gelirlerine kayması şeklinde ve her geçen yıl artarak devam etmiştir. - Sermaye girişinin cari açığın üzerinde gerçekleşmesi hem döviz kurunun baskı altında kalmasına hem de, eşanlı olarak uygulanan kamu disiplini ile birlikte kamunun finansman gereksiniminin azalmasına, buna bağlı olarak da faiz oranlarının düşmesine katkıda bulunmuştur. - Baskı altında kalan döviz kuru ise, bir yandan ithalat artışını teşvik ederek yüksek oranlı büyümeye olanak sağlarken, diğer yandan da fiyat istikrarının oluşmasına yardımcı olmuştur. - Ancak tüm bu olumlu katkılarına rağmen cari açığın ulaştığı seviye, uygulanan programın performansına ilişkin en olumsuz gösterge olmayı sürdürmüştür. 78

79

Türkiye Ekonomisinin Büyüme-Finansman İlişkisi

Türkiye ekonomisinin altı yıl boyunca ortalama yüzde yedi seviyesinde büyümesini sağlayan finansman yapısı ile iç ve dış finansman arasındaki etkileşim son derece çarpıcıdır. Türkiye Ekonomisinin Büyüme-Finansman İlişkisi 2002 yılından itibaren KKBG’deki düşüşte, yabancı sermaye girişinin katkısı büyük önem taşımaktadır. Yabancı sermaye hareketleri ve KKBG oranlarının GSMH içindeki payı, ekonomik büyümenin finansmanında, 2004 yılından itibaren yabancı sermayenin dominant yapısını açıkça ortaya koymaktadır. Sermaye girişinin kesintiye uğraması ya da çıkışı 2001 yılında görüldüğü üzere bir yandan kamu finansman ihtiyacını artıracak ve bunu telafi edecek iç tasarrufların kısıtlı olmasına bağlı olarak büyüme performansında da gerileme söz konusu olabilecektir. 79

80

Yabancı sermaye hesabına girişin azalması ya da mevcut sermaye hesabından muhtemel çıkışlar cari açığın finansman yapısının sürdürülebilirliğini tehdit etmektedir. - Portföy yatırımlarının 1 milyar USD’nin altına inmesi, önümüzdeki döneme ilişkin olarak, portföy yatırımlarını teşvik eden döviz bazında yüksek reel getirinin cazibesini yitirdiğini düşündürmektedir. - Özelleştirme gelirlerinin sürekli bir gelir kalemi özelliği taşımaması, özellikle 2008 yılı sonrası dönemlerde cari açığın finansmanı açısından sorun oluşturabilecektir. - Reel kesim borçlanması ve bunun ağırlığı, mevcut kur seviyesi ve reel kesimin kur riski yönetim becerisi çerçevesinde değerlendirildiğinde son derece riskli bir yapıya işaret etmektedir. 80

81

Döviz kuru üzerindeki baskı, ithalatı ve büyümeyi olumlu etkilemektedir. Ancak 2007 yılında rekor cari açığa rağmen büyüme hızı iç talepteki daralmaya bağlı olarak yavaşlamıştır. 2007 yılında ulaşılan rekor ithalat ve cari açığa rağmen büyüme hız kesmiş, son altı yıldır ilk kez Büyüme Hızı, “Cari Açık/GSYİH” oranının altında kalmıştır. Bunun temel sebebi ise iç talep yapısı içindeki en önemli bileşeni oluşturan özel tüketim harcamalarındaki daralmadan kaynaklanmaktadır. 81

82

Türkiye ekonomisinde büyümeyle yüksek korelasyona sahip sanayi üretim endeksindeki artış, döneminde KKO’daki artışla, döneminde ise, büyük ölçüde sabit sermaye yatırımlarındaki (SSY) artışla sağlanmıştır. 2002 yılında GSYİH içinde yaklaşık yüzde 20’ler civarında paya sahip olan SSY, 2004 yılından itibaren artış göstermiş ve 2007 yılında yüzde 38’lere ulaşmıştır. Yeni kapasiteler yaratmak diğer bir deyişle yatırım artışıyla sağlanan büyüme şekli, istihdam yaratacağı da düşünüldüğünde kaliteli bir büyüme şeklidir ve memnuniyet vericidir. 82

83

Sermaye girişindeki kısıtlar da dikkate alındığında önümüzdeki döneme ilişkin yatırım politikasını ağırlıklı olarak cari açığın daraltılmasına katkıda bulunacak şekilde tasarlamak yararlı olacaktır. Ancak; - Özellikle ihracata dayalı üretim yapan ve rekabet gücü yüksek sektörlerin aşırı kapasite ile çalıştıkları tespiti, - İthalat hacmindeki rekor artışa rağmen ithalat kompozisyonunun hala yüzde 85 oranında ara malı ve yatırım malı ithalatından oluştuğu, İthalatın Kompozisyonu (yüzde pay) Gerek büyüme hızı gerekse yatırım artış hızı oranları, nüfus artış hızının üzerinde olmasına rağmen işsizlik oranlarında beklenen olumlu düşüşün sağlanamadığı ve Önümüzdeki dönem yabancı sermaye girişindeki kısıtları da göz önüne alındığında; Yatırım politikasının bu hassasiyetler çerçevesinde gözden geçirilmesi faydalı olabilir. 83

Gerek büyüme hızı gerekse yatırım artış hızı oranları, nüfus artış hızının üzerinde olmasına rağmen işsizlik oranlarında beklenen olumlu düşüşün sağlanamadığı ve. Önümüzdeki dönem yabancı sermaye girişindeki kısıtları da göz önüne alındığında; Yatırım politikasının bu hassasiyetler çerçevesinde gözden geçirilmesi faydalı olabilir. 83.")

84

şeklindeki yönlendirmelerin faydalı olacağı düşünülmektedir.

Yatırım politikasının gözden geçirilmesinde, cari açığın daraltılmasına da hizmet edecek şekilde, rekabet gücü yüksek ihracatçı sektörler ve bunların ara malı ve yatırım malı bağımlılıkları dikkate alınabilir. - İthalatımız içinde kritik öneme haiz örneğin “enerji” gibi bir ya da birkaç sektör belirlenip, selektif olarak ithal ikamesine dayalı yatırım ve üretimi teşvik etmek , - İhracata yönelik olarak rekabet gücü ve ihracat hacmi en yüksek sektörler belirlenerek bunlara ilişkin yatırımları teşvik etmek, - Rekabet gücü yüksek, bununla birlikte ara malı ve yatırım malı konusunda ithalat bağımlılığı yüksek olan ihracatçı sektörlere yönelik yatırımları yönlendirmek ve teşvik etmek, 2007 yılı için yüksek dış ticaret hacmi olan ve rekabet gücü yüksek sektörler Sektör Adı İhracat (milyon USD) İthalat Dış Ticaret Açığı/Fazlası Ara Malı İthalatı (%Pay) Motorlu kara taşıtlarının imalatı 12,843 9,377 3,466 19% Demir-çelik ana sanayii 9,563 11,341 -1,778 100% Rafine edilmiş petrol ürünleri imalatı 4,910 9,387 -4,477 Motorlu kara taşıtları ve bunların motorlarıyla ilgili parça ve aksesuarların imalatı 3,860 5,521 -1,661 Tekstil elyafının hazırlanması ve iplik haline getirilmesi; tekstil dokumacılığı 3,687 3,764 -77 98% Demir-çelik dışındaki ana metal sanayii 2,763 11,746 -8,983 şeklindeki yönlendirmelerin faydalı olacağı düşünülmektedir. 84

İthalat. Dış Ticaret. Açığı/Fazlası. Ara Malı. İthalatı. (%Pay) Motorlu kara taşıtlarının imalatı. 12,843. 9,377. 3, % Demir-çelik ana sanayii. 9, , , % Rafine edilmiş petrol ürünleri imalatı. 4,910. 9, ,477. Motorlu kara taşıtları ve bunların. motorlarıyla ilgili parça ve aksesuarların imalatı. 3,860. 5, ,661. Tekstil elyafının hazırlanması ve iplik haline. getirilmesi; tekstil dokumacılığı. 3,687. 3, % Demir-çelik dışındaki ana metal sanayii. 2, , ,983. şeklindeki yönlendirmelerin faydalı olacağı düşünülmektedir. 84.")

85

Ekonomide yaratılan katma değer ve istihdama katkısı da dikkate alındığında, özel sektör yatırımlarına yönelik olarak imalat sanayi ve enerji yatırımlarının büyüme hızlarına ivme kazandırılmalıdır. Özel sektör yatırımlarının dağılımı 2000 2001 2002 2003 2004 2005 2006 2007* 2008** Tarım 4.44 4.75 4.57 4.23 5.22 4.33 4.24 4.69 4.30 Madencilik 1.10 1.60 1.40 1.83 1.87 1.80 1.72 1.77 1.79 İmalat 19.38 17.76 20.06 28.15 33.16 31.93 32.31 31.84 33.23 Enerji 6.61 8.75 9.57 7.92 4.34 4.67 4.42 4.41 3.92 Ulaştırma 29.11 24.52 26.58 19.79 22.16 21.68 20.68 19.08 18.55 Turizm 4.04 4.62 6.18 6.03 6.04 5.68 5.73 5.97 Konut 16.68 16.26 11.10 10.29 10.48 11.73 12.13 13.25 13.55 Eğitim 5.21 5.85 5.37 5.40 4.01 3.72 3.39 3.46 3.26 Sağlık 4.56 4.49 4.29 5.19 5.70 5.92 5.91 Diğer Hizmetler 9.13 11.61 12.32 11.72 8.43 8.91 9.73 9.84 9.51 Özel sektör yatırımlarının sektörel büyüme hızları (*) Gerçekleşme tahmini (**) Program hedefi 85

Gerçekleşme tahmini. (**) Program hedefi. 85.")

86

yıllarında sabit sermaye yatırımlarını finanse etmekte dahi yetersiz kalan kredi hacmi, 2004 yılından itibaren gerek yatırım artışıyla gerekse KKO artışıyla kaydedilen sanayi üretimindeki artışı her geçen yıl artan oranda finanse etmiştir. 2007 yılında banka kredilerinin milli gelir içindeki payı rekor seviyeye ulaşmıştır. Bu durum memnuniyet vericidir. Ancak, Türk bankacılık sisteminin ticari bankacılık ağırlıklı yapısı orta ve uzun vadeli kaynak gerektiren yatırımların finansmanından ziyade ağırlıklı olarak kısa vadeli tüketici kredilerinin finansmanını sağlamakta, reel kesim yatırımlarını ise ağırlıklı olarak yabancı sermaye ile finansman yoluna gitmektedir. 86

87

Türk bankacılık sisteminin mevcut yapısı, sistemde büyümenin finansmanında kredi hacminin, ancak bu defa özellikle yatırım kredileri ağırlıklı olarak artışını zorunlu kılmaktadır. Finansman olanaklarındaki daralma dikkate alındığında yatırımların finansmanının sürdürülebilirliği tehlikeye girebilir. Bu noktada da orta ve uzun vadeli finansman kanalının önemli aktörlerinden biri olarak Türkiye Kalkınma Bankasının rolü önem taşımaktadır. Global piyasalarda yaşanan likidite sıkışıklığı bilinmektedir. Ancak bu sıkışıklık, zarar eden kuruluşlarının talebinin yanısıra bir çok uluslararası finans kuruluşunun fonlarını güven saikiyle kullandırmamayı tercih etmesinden kaynaklanmaktadır. Bu bağlamda Bankamız, özellikle proje finansmanına yönelik olarak uluslararası finans kuruluşlarının line kredilerine ulaşabilmek ve kullandırabilmek konusunda etkili olabilecektir. 87

88

SONUÇ Global piyasalara yönelik resesyon olasılığı, ülkemize yönelik iktisat politikasının belirlenmesinde dış piyasalar ve ekonomilere yönelik değişkenlerin, geçen yıllardakinden farklı olarak artık çok daha fazla önem atfedilen içsel bir değişken olarak dikkate alınmasını zorunlu kılmıştır. Türkiye yüksek cari açığı ve finansman ihtiyacı nedeniyle global finans piyasalarındaki dalgalanmalardan en fazla etkilenebilecek ülkeler arasında yer almaktadır. Sinyal Yakalama Yöntemi kullanılarak, Türkiye ekonomisine yönelik kırılganlık göstergelerinin belirlenmeye çalışıldığı çalışmamızın bulgularına göre de, cari açık/GSYİH ve portföy yatırımları/GSYİH rasyoları, ekonomide biriken baskının işaretini olarak sinyal vermektedir. Göstergelerden her ikisinin de ödemeler dengesi kaynaklı olması, ekonomik temellere ilişkin değişkenlerle beraber sermaye hareketleri, uluslararası finansal değişkenler ve ülkenin uluslararası açıdan algılanması ile bulaşma etkisinin Türkiye ekonomisin kırılganlığını artıran en önemli faktörler olduğunu da ortaya koymaktadır. Global resesyona bağlı olarak yabancı kaynak girişindeki yavaşlama ya da mevcut yabancı fonlardan çıkış, hem ithalatın finansmanını sağlayan kaynak azalışı, hem de kaynak maliyetindeki artış sebebiyle ithalatın azalmasına neden olmaktadır. Bu durum, yüzde 5,5 olarak öngörülen büyüme hızına ulaşılmasını engelleyecektir. Bütçe performansının ekonominin büyüme performansına hassasiyeti yüksektir. Kur artışı en önemli sebep olmak üzere, enflasyon hedefindeki sapma olasılığı diğer bir risk unsurunu oluşturmaktadır. 88

Benzer bir sunumlar

>")