Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ÜCRET KAVRAMI

2

Üretim Faktörleri 1- Sermaye - Faiz 2- Doğal Kaynaklar - Kira

3- Girişim - Kâr 4- Emek – Ücret

3

Ücret çalışmanın karşılığıdır ve kaynağı da işgücüdür

Ücret çalışmanın karşılığıdır ve kaynağı da işgücüdür. İşgücü, üretim sürecinin beşeri yönünü oluşturmaktadır. İnsanın kullanım değerini oluşturan fikri ve bedeni gücü olması dolayısıyla da insana bağlı olan işgücü, ondan ayrı olarak değerlendirilememektedir. Diğer yandan işgücü faktörü homojen değildir. Dolayısıyla her işgücü sahibinin geliri de ücret olmamaktadır. Örneğin memur adı altında çalışanlar maaş olarak gelir elde etmektedir. Ücret, işçi olarak nitelenen çalışan grubunun geliridir. İşçi ise, hizmet akdine dayanarak bir işveren hesabına çalışanlara denir. Bu nedenle her emek sahibinin geliri ücret olarak nitelendirilmemektedir. Ücret dışındaki hiçbir gelir türü böyle bir özelliğe sahip değildir. Diğer gelir türlerinde gelirin kaynağı genellikle sahip olunan zenginliktir. Ücret çalışmanın karşılığıdır. Ancak her çalışmanın karşılığı ücret olmamaktadır. Ücret gelirinin elde edilmesi için belirli bir süre faaliyette bulunulması gerekir. Faaliyet olmaksızın bir gelir sahibi olunamayacaktır. Diğer gelir türlerinde böyle bir zorunluluk yoktur. Ücret geliri elde eden kişiye işçi denir. Genellikle işçinin tek gelir kaynağı bedeni veya zihni gücü, yani işgücüdür . Sözkonusu bireyler üretim araçlarından yoksundur. Ancak bu, işçinin diğer gelir türlerine de sahip olamayacağı anlamına gelmemelidir. Ücret dar manada ele alındığında sadece hizmet akdine dayanarak çalışanların geliri olarak ifade edilmektedir. Ancak, aralarında farklar olsa da maaşın da bir tür ücret olduğunu söylemek yanlış olmayacaktır. Çünkü her ikisi de işgücünün kullanımı ile elde edilmiş bir gelir türüdür.

4

Ücret Tanımı Ücret; ekonomistlere göre bedensel veya zihinsel emeğe üretim faaliyetleri karşılığı ödenen bedel, işverenlere göre önemli bir maliyet unsuru, Çalışanlara göre ise temel güvence.

5

ÜCRETİN TANIMI Bilindiği gibi ücret, üretim faktörlerinden emeğin üretim sürecine katılması karşılığı aldığı paydır. Klasik iktisat düşüncesinde tüm mal ve hizmetler gibi emeğin fiyatının da piyasada arz/talep dengesinde oluştuğu düşünülmüş, ücret de emeğin fiyatı olarak değerlendirilmiştir. bedeni veya fikri işgücünün üretime katkısı karşılığında ödenen bedel olup, teşebbüsün kar veya zararına bağlı olmayan ve müteşebbüs tarafından işgücü sahibine, üretilen malın satışını beklemeden ödenen miktarı belirlenmiş gelirdir

6

Ücret; Geniş anlamda; “İnsan emeğinin bir bedeli” Genel anlamda; “işletmelerin kâr ve zararına bağlı olmayan, işveren tarafından emek sahibine üretilen malın satışı beklenmeden ödenen, miktarı önceden belirlenmiş bir gelir” “Bedensel ve düşünsel emeğin bedeli” “üretime emeği ile katılanların üretimden aldıkları pay”

7

Bir üretim sürecine katılan fiziksel/düşünsel çalışma yeteneği olarak işgücüne yapılan ödemelere “ücret” denir. Ücret, çalışan kişiler açısından ekonomik ve toplumsal sonuçları olan gelirdir.

8

Ekonomik yaklaşımla ücret; işgücünün piyasadaki fiyatı şeklinde tanımlanmış ve bir bedel olarak görülmüştür. Taraflar arasında kararlaştırılan ücret arz ve talep konumuna göre oluşan bir fiyat olarak, bir mal veya hizmete ödenen fiyat gibidir. Sosyal yaklaşımda ücret, işçinin kendisinin ve ailesinin yaşamasını, işgücünün yeniden üretimini (işgücünün mevcut gücünü korumak veya artırmak) sağlayacak gelirdir

sağlayacak gelirdir.")

9

Ücret Kavramları Ücret Haddi: Uygulanan ücret sistemine göre çalışma zamanı ve ürün birimi başına belirlenen ücret. Ücret Geliri: Ücret Haddi x Birim Sayısı + (Ek yararlar) Brüt Ücret: İşverenin ödediği tutar Net ücret: Çeşitli kesintilerden sonra işverenin eline geçen ücret. Ödül: İşgücüne olağandışı başarı ve katkılarının karşılığı olarak düzenli olmayan yararlar. Maaş: Düzenli aralıklarla işgücüne ödenen para. Çıplak Ücret: Çalışmanın doğrudan karşılığı olan ücret Giydirilmiş Ücret: Çıplak Ücret+Ek yararlar+Sosyal Yr.

Brüt Ücret: İşverenin ödediği tutar Net ücret: Çeşitli kesintilerden sonra işverenin eline geçen ücret. Ödül: İşgücüne olağandışı başarı ve katkılarının karşılığı olarak düzenli olmayan yararlar. Maaş: Düzenli aralıklarla işgücüne ödenen para. Çıplak Ücret: Çalışmanın doğrudan karşılığı olan ücret Giydirilmiş Ücret: Çıplak Ücret+Ek yararlar+Sosyal Yr.")

10

1. Ücret Haddi(çıplak ücret, esas ücret,asıl ücret, temel ücret)

“belirli bir zaman veya üretim birimi başına ödenen” ücrettir. Ücret Geliri= Ücret haddi x Çalışılan zaman birimi

11

Ücret Geliri= Ücret haddi x Çalışılan zaman birimi

Etki eden unsurlar; Fazla mesai/Çalışma ücreti Çalışılmayan Saatler İçin Ödenen Ücret (Hafta tatili,yıllık izin,özel izin) İkramiye Prim Sosyal yardımlar Komisyon

İkramiye. Prim. Sosyal yardımlar. Komisyon.")

12

Brüt ücret(gayri safi ücret)- Net Ücret

Brüt ücret; işveren tarafından işçiye ödenen ücret. İşveren tarafından belirli bir dönem için ödenen ücret gelirinin vergi, sosyal sigorta primi, sendika aidatı vb kesintiler yapıldıktan sonra işçinin eline geçen ücret safi ücret(net ücret)tir

tir.")

13

Parasal Ücret-Gerçek Ücret

Parasal ücret işçinin eline geçen ücretin parasal değeridir. Gerçek ücret; ücretin gerçek satın alma gücü(Reel ücret)

")

14

SOSYAL POLİTİKADA ÜCRET

Emek sahibinin tek GELİR kaynağıdır. Sosyal Politika açısından ücret; “verime göre” “ihtiyaca göre” “güvence altına alınarak korunması gereken temel bir insan hakkı”

15

İKTİSATTA ÜCRET Emeğin piyasada oluşan FİYAT’ıdır.

16

Gelir midir? Fiyat mıdır?

Ücret; Gelir midir? Fiyat mıdır?

17

Sürekli düşünülmesi gereken bir maliyet unsurudur

Sürekli düşünülmesi gereken bir maliyet unsurudur. İşveren, ücretin “gerçek ücret” yönüyle değil “itibari ücret” yönüyle daha çok ilgilidir. İtibari ücret, işçiye işgücünün fiyatı olarak yapılan ödeme miktarıdır. Gerçek ücret, bu paranın yaşama alma araçlarını satın alma gücüdür. İşverenin gerçek ücret ölçütüne duyarsızlığı, 20.yy boyunca devreye devletin girmesi ve asgari ücret belirleme gibi sınırlı da olsa “düzenleyici roller” üstlenmesiyle sonuçlanmıştır.

18

Ücret, bir taraftan emeği, karşılığında

çalışanların gelirlerini ve yasam düzeylerini belirleyici bir unsur, diğer taraftan ekonominin gelişmesine etki eden bir maliyet unsuru, gerek milli gelirin çeşitli gelir grupları arasındaki dağılım tarzını, gerekse o toplumdaki sosyal adaletin durumunu ortaya koyan bir gösterge olarak çok yönlü bir içerik taşımaktadır.

19

Yalnızca memurun işgüvencesi değil, aynı zamanda kamu hizmetlerinin sürekli ve adil sürdürülmesi bakımından “hizmet güvencesi” anlamına da gelen memurluk statüsü, mali hak sisteminin bu kendine özgü yapısıyla güvence sistemini sağlamlaştırma özelliğine sahiptir.

20

MAAŞ VE ÜCRET ARASINDAKİ FARKLILIKLAR

Ücret çalışma gerçekleştikten sonra ödenir. Aylık peşin ödenir. Ücret, iş ve sözleşme gibi belirli süreyle geçerlidir. Aylık memurluk statüsü gibi süreklidir. Ücret işçinin gerçek kişiliğine gördüğü iş karşılığı olarak ödenir. Maaş, memura kadroda bulunma ve bir kamu hizmetiyle görevlendirilme karşılığı olarak tanınmış haktır. Ücretin ödenmesi, sözleşme geçerli olduğu sürece belirlenen kurallar değiştirilmeden uygulamayı gerektirirken, maaşla ilgili kurallar yetkili organlarca değiştirilebilir. (Kazanılmış hak sabittir, yeni kurallar geleceğe dönük işler.) Maaş ve tüm diğer mali haklar tek taraflı olarak düzenlenir. Memur koşulların değiştirilmesini isteyemeyeceği gibi, yönetim de koşullar üzerinde değişiklik yapamaz. Memur belirlenmiş hakları kullanmaktan vazgeçemez, yönetim de bu haklar üzerinde takdir yetkisine sahip değildir.

Maaş ve tüm diğer mali haklar tek taraflı olarak düzenlenir. Memur koşulların değiştirilmesini isteyemeyeceği gibi, yönetim de koşullar üzerinde değişiklik yapamaz. Memur belirlenmiş hakları kullanmaktan vazgeçemez, yönetim de bu haklar üzerinde takdir yetkisine sahip değildir.")

21

Çalışanlar açısından İşletme (işveren) açısından Ekonomi açısından Toplum açısından

açısından Ekonomi açısından Toplum açısından")

22

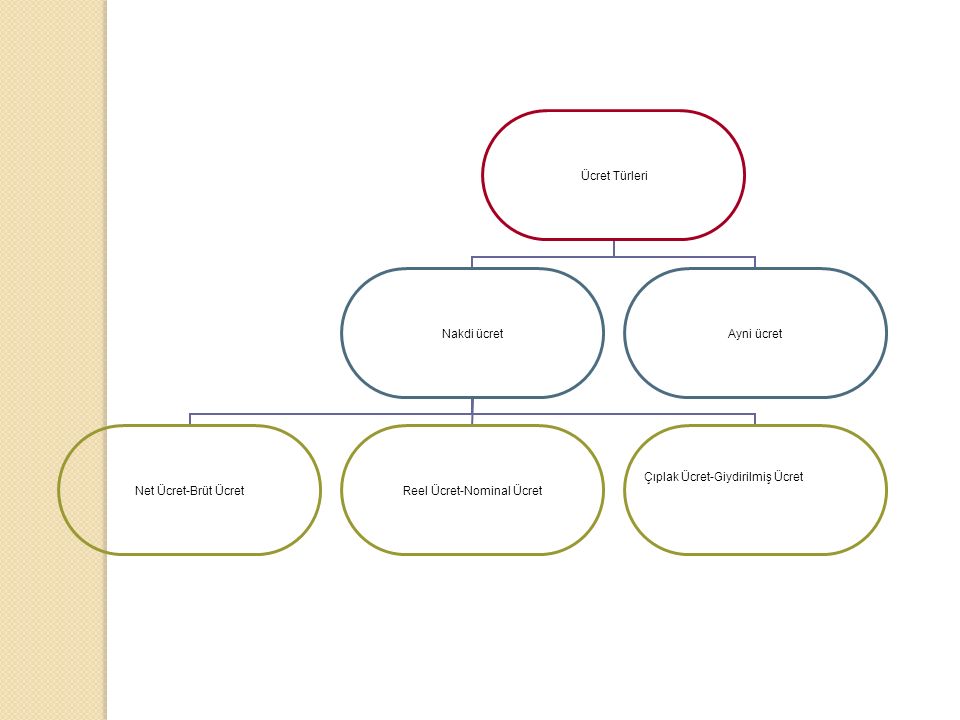

Ücret türleri

24

NAKDİ ÜCRET-AYNİ ÜCRET:

Ayni Ücret: Ücretin ürün veya hizmet ile ödenmesidir. İşçiye çalışması karşılığı ödenecek ücret, ürettiği mal veya başka bir mal ya da bir hizmet birimi ile ödenmesidir. Örneğin, işçiye üretmiş olduğu bir malın ücret olarak verilmesidir. Günümüzde, bu tür ücret sadece sosyal yardımlarda kullanılmaktadır. Nakdi Ücret: Ücretin, para birimi ile ödenmesi biçimine nakdi ücret denir. Nakdi ücret, çalışana yapmış olduğu iş karşılığı belirli bir miktar para ile ödenen ücrettir.

25

BRÜT (GAYRİSAFİ) ÜCRET - NET ÜCRET

Brüt ücret: Çalışana belirli bir dönem için işveren tarafından yapılan ödemelerin tamamıdır. Vergi, SSK primi, sendika aidatı gibi ödenekleri de kapsar. Brüt ücret, işverenin çalışan için ödemiş olduğu toplam ödemedir. Net Ücret: İşverenin, çalışan için yapmış olduğu ödemelerden SSK primi, vergi, sendika, aidatı gibi ödemeler düşüldükten sonra işçinin kullanabileceği miktardır. Çalışanın satın alma gücünü belirler. Brüt ücret işveren açısından önem taşırken, net ücret çalışan açısından önem taşır. Brüt ücret işverenin maliyetini ifade eder. Net ücret çalışanın satın alma gücünü ifade eder.

26

NOMİNAL ÜCRET-REEL ÜCRET

Nominal Ücret: Ücretin cari ülke paracıyla ifade edilmesin denir. Çalışana ödenen ücretlerdir (Berberoğlu, 1990: 139). Reel Ücret: Fiyat artışlarına bağlı olarak nominal ücretin satın alma gücünü gösterir. İşçinin yaşam düzeyini tespit etmek için önemli olan reel ücretlerdir. Para değerindeki değişmelerin ücretin değerine yansımasını gösteren reel ücretler, nominal ücretin fiyatlar karşısında satın alabileceği mal ve hizmet miktarını ifade eder. Çalışanların milli gelirden aldıkları payı ve hayat standartlarını tespit etmek açısından önem taşıyan reel ücretler; belirli bir dönemdeki parasal ücretin, aynı dönemdeki fiyat indeksine bölünmesiyle hesaplanabilir. Nominal (Parasal) Ücret Reel Ücret= Fiyat

. Reel Ücret: Fiyat artışlarına bağlı olarak nominal ücretin satın alma gücünü gösterir. İşçinin yaşam düzeyini tespit etmek için önemli olan reel ücretlerdir. Para değerindeki değişmelerin ücretin değerine yansımasını gösteren reel ücretler, nominal ücretin fiyatlar karşısında satın alabileceği mal ve hizmet miktarını ifade eder. Çalışanların milli gelirden aldıkları payı ve hayat standartlarını tespit etmek açısından önem taşıyan reel ücretler; belirli bir dönemdeki parasal ücretin, aynı dönemdeki fiyat indeksine bölünmesiyle hesaplanabilir. Nominal (Parasal) Ücret. Reel Ücret= Fiyat.")

27

ÇIPLAK ÜCRET-GİYDİRİLMİŞ ÜCRET

Çıplak Ücret: Çalışana sadece çalışması karşılığında verilen ücrettir. Giydirilmiş Ücret: İş karşılığı verilen ücret yanında çalışma karşılığı olmayan parayla ölçülebilen menfaatlerdir. Reel ücret nominal ücretle elde edebileceğimiz mal ve hizmet miktarını, ücretlerin satın alma gücünü ifade eder. Reel ücret sadece nominal ücrete bağlı değildir, aynı zamanda satın alınabilecek mal ve hizmetlerin fiyatına da bağlıdır. Gerçek ücret emeğin fiyatının diğer metaların fiyatıyla olan ilişkisini ifade eder ( Marx, 1999: 43).

.")

28

Giydirilmiş ücret Çıplak Ücret

Benzer bir sunumlar

FİNANSAL ANALİZ>")

nakit giriş ve çıkışlarını gösteren bir tablodur. Bu tablonun yöneticinin.>")