Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MUHASEBE SİSTEMİNDE KULLANILAN BELGELER

GENEL AÇIKLAMA Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılmasını gerektirir.( Bu kavram çerçevesinde muhasebe belgesi; gerçekleşen bir işlemi kişi, yer, zaman, nitelik ve nicelik gibi açılardan tespit eden, tanıtlayan ve kanıtlayan yazılı bir nesne olarak tanımlanabilir. Muhasebede yapılan her kayıt yazılı bir belgeye dayanmak zorundadır. Çünkü, belgenin olmadığı yerde muhasebe son bulur. Belge, hesaplara yapılan kayıtlar arasında organik bağlantıyı sağlar. Onun içindir ki, belge muhasebenin temel taşıdır.

2

MUHASEBE SİSTEMİNDE KULLANILAN BELGELER

İşletmedeki mali karakterli olayların iş akışları doğal ve yapay belgelerle sağlanır. Doğal belgeler kanun hükümleriyle, yapay belgeler ise, genellikle isteğe bağlı olarak düzenlenirler. Dışarıdan işletmeye ve işletmeden dışarıya olan iş akışları doğal belgelerle, işletme içinde oluşan olaylar ise, yapay belgeler ile sağlanır. Doğal belgelerde bulunması gereken hususlar ilgili kanunlarda belirtilmiştir. Belirtilen hususlara uyulmaması halinde belgenin doğal niteliği kaybolur. Doğal belgeler karşılıklı ilişkiler dolayısıyla düzenlendiklerinden en az iki suret olarak düzenlenmelidirler. Çünkü bu belgeler her iki tarafça da kaydedilmektedir. Muhasebe defterlerine yapılan her kaydın mutlaka, işlemin gerçek durumunu yansıtan, usulüne uygun olarak düzenlenmiş ve işletme ile ilgili tüm finansal bilgi kullanıcılarına karşı ispat edici özelliği olan objektif bir belgeye dayandırılması gerekir. Ülkemizde muhasebe belgeleri ve bu belgelerin düzenlenme koşul ve esasları başta vergi kanunları olmak üzere, Türk Ticaret Kanunu ve Sermaye Piyasası mevzuatında ayrıntılı bir şekilde düzenlenmiş bulunmaktadır. Bu yasal düzenlemeler kapsamında, işletmelerin düzenlemek zorunda oldukları belli başlı muhasebe belgelerini açıklamadan önce belgeleme ilkeleri açıklanmıştır.

3

BELGELEME İLKELERİ Güvenilir bir muhasebe kaydının yapılması bakımından bu konudaki literatürde ve uygulamada aşağıda belirtilen bazı ilkeler benimsenmiştir. Her kayıt bir belgeye dayandırılmalıdır. Karışıklığı ve mükerrerliği önlemek için bir kaydın dayandığı belge kesin olarak belirlenmelidir. Belgeler üzerinde yazılı bilgiler okunmaz hale getirilmemeli, gerekli düzeltme parafe edilerek gösterilmelidir. Muhasebe kaydından sonra belge üzerine işaret konularak belgenin kayda geçmemesi ve mükerrer olarak kayda geçmesi önlenmelidir. Aynı işlemin fazla olması halinde toplu bir belge düzenlenerek rasyonel çalışma düzeni sağlanmalıdır. Belgeler ile ilgili işlemlerde kolaylık sağlanması ve hataların önlenebilmesi için belgeler farklı renklerde bastırılmalı, seri ve sıra numarası dahilinde teselsül ettirilerek, tasnifli ve kolayca erişilebilecek şekilde arşivlenmelidir. Tüm belgeler düzenleyen, kontrol eden ve onaylayan yetkili kimseler tarafından imza ve parafe edilmelidir.

4

DEFTER KAYITLARINA ESAS OLAN BELGELER

Türk Ticaret Kanunu ve Vergi Usul Kanununa göre vergiye tabi işlemler ticari defterlerdeki kayıtlara göre tespit edilir. Vergi kontrol işlemlerinin sıkça yapıldığı günümüzde bütün alışverişlerin belgesinin olması gerekir. Satışı yapan kişinin belge vermesi yasal bir zorunluluk ve vatandaşlık hakkı olduğu gibi belgeyi alan kişide de durum aynıdır. Alışverişlerin belge ile yapılması oranında devletin topladığı vergi miktarı da artar. Bu şekilde toplumun ihtiyaçları karşılanır. Bu nedenle “Vergilendirilmiş kazanç kutsaldır” sözü bir slogan olmanın ötesinde anlamlar taşır. Tacirler iş ve işlemlerini mutlak suretle kanunlarda belirtilen belgelere dayandırmak ve muhasebe kayıtlarında bu belgeleri kullanmak zorundadırlar. Tacirlerin kullanmak zorunda oldukları belgeler T.T.K. ve V.U.K.’unda belirtilmiştir. Bu belgelerin bir kısmı şekle tabi, bir kısmı ise şekle tabi değildir. Şimdi bunları inceleyelim.

5

Vergi Usul Kanununda Yer Alan Şekle Tâbi Belgeler

Vergi Usul Kanununda belli şekil ve şartlara bağlanmış olan belgeler şunlardır: 1.Fatura ve sevk irsaliyesi, 2. Fatura yerine geçen belgeler, 3. Serbest meslek makbuzu, 4. Ücret bordroları ve bordro yerine geçen belgeler, 5. Diğer evrak ve belgeler. Mükellefler kullanacakları belgeleri bağlı oldukları Vergi Dairesi Müdürlüklerinden basım izin belgesi almaksızın, Noterden tasdik ettirmek veya anlaşmalı matbaalara bastırmak suretiyle temin ederek kullanabileceklerdir. Basit Usulde Vergilendirilen mükellefler kullanacakları belgeleri bağlı oldukları meslek odaları veya Birliklerden temin ederek kullanabilecektir.( NOT: Fatura vb. bastırmak için matbaaya giderken yanınızda: En son KDV beyannamesi tahakkuk fişiniz, Vergi Levhanızın fotokopisi ve Kaşeniz bulunsun.

6

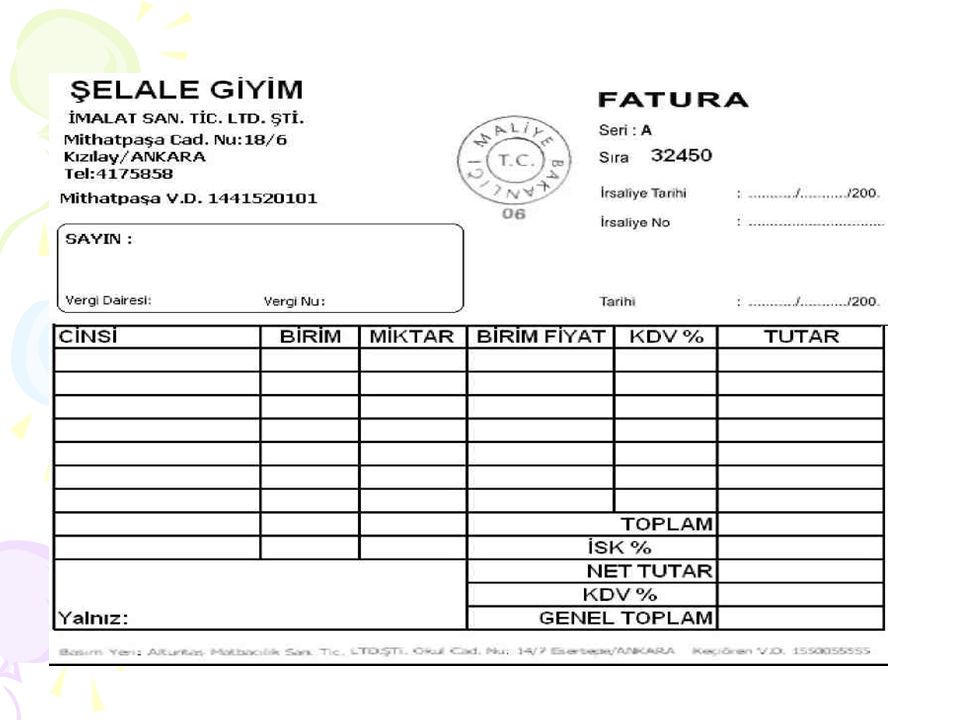

Fatura Fatura satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere, emtiayı satan veya işi yapan tüccar tarafından düzenlenerek müşteriye verilen bir belgedir(V.U.K. Md.229). Faturada en az aşağıdaki bilgilerin bulunması gerekir( Faturanın düzenlenme tarihi, seri ve sıra numarası, Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Müşterinin adı, ticaret ünvanı, adresi, varsa vergi dairesi ve hesap numarası, Malın veya işin nevi, miktarı, fiyatı ve tutarı, Satılan malların teslim tarihi ve irsaliye numarası. (Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması veya taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlemesi ve taşıtta bulundurması şarttır).

. Faturada en az aşağıdaki bilgilerin bulunması gerekir( Faturanın düzenlenme tarihi, seri ve sıra numarası, Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Müşterinin adı, ticaret ünvanı, adresi, varsa vergi dairesi ve hesap numarası, Malın veya işin nevi, miktarı, fiyatı ve tutarı, Satılan malların teslim tarihi ve irsaliye numarası. (Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması veya taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlemesi ve taşıtta bulundurması şarttır).")

7

Fatura Faturanın düzenlenmesinde dikkat edilecek hususlar şunlardır ( Faturalar sıra numarası dahilinde düzenlenir. Faturalar mürekkepli kalem ile daktilo veya bilgisayarla düzenlenir. Faturalar en az bir, asıl bir örnek (suret) olarak düzenlenir. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 (yedi) gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. Faturalar Türkçe olarak düzenlemelidir. Kullanılacak faturalar notere tasdik ettirilmiş veya antlaşmalı matbaalara bastırılmak suretiyle temin edilir. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi halinde müşteri, kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır. Ancak nihai tüketiciye satılan mallar veya yapılan işler için düzenlenecek faturalarda, müşterinin belge ibrazı ve fatura düzenleyenin sorumluluğu söz konusu olmayacaktır. Faturanın baş tarafında iş sahibinin veya namına imzaya yetkili olanların imzası bulunur.

olarak düzenlenir. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 (yedi) gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. Faturalar Türkçe olarak düzenlemelidir. Kullanılacak faturalar notere tasdik ettirilmiş veya antlaşmalı matbaalara bastırılmak suretiyle temin edilir. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi halinde müşteri, kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır. Ancak nihai tüketiciye satılan mallar veya yapılan işler için düzenlenecek faturalarda, müşterinin belge ibrazı ve fatura düzenleyenin sorumluluğu söz konusu olmayacaktır. Faturanın baş tarafında iş sahibinin veya namına imzaya yetkili olanların imzası bulunur.")

8

Fatura Uygulamada iki farklı şekilde yapılmaktadır: Kapalı Fatura: İşletmenin, peşin satışlarında fatura bedelini peşin (nakit) olarak aldığını göstermek için faturanın alt tarafının kaşelenip imzalandığı faturalardır. Açık Fatura: İşletmenin, veresiye (kredili) satışlarında fatura bedelini ileri bir tarihte tahsil edeceğini göstermek için faturanın üst tarafının kaşelenip imzalandığı faturalardır. Tüketicilere ayıplı mal ve hizmet satan kişilere karşı hak aramada, fatura delil olarak kullanılabilir. Faturaya itiraz süresi 8 gündür. Bu süre içinde itiraz edilmezse faturanın içeriği kabul etmiş sayılır. Faturaları Gelir Vergisi Kanunu’na (GVK) göre 5 yıl, Türk Ticaret Kanunu’na göre 10 yıl saklama zorunluluğu vardır.

olarak aldığını göstermek için faturanın alt tarafının kaşelenip imzalandığı faturalardır. Açık Fatura: İşletmenin, veresiye (kredili) satışlarında fatura bedelini ileri bir tarihte tahsil edeceğini göstermek için faturanın üst tarafının kaşelenip imzalandığı faturalardır. Tüketicilere ayıplı mal ve hizmet satan kişilere karşı hak aramada, fatura delil olarak kullanılabilir. Faturaya itiraz süresi 8 gündür. Bu süre içinde itiraz edilmezse faturanın içeriği kabul etmiş sayılır. Faturaları Gelir Vergisi Kanunu’na (GVK) göre 5 yıl, Türk Ticaret Kanunu’na göre 10 yıl saklama zorunluluğu vardır.")

9

Fatura VUK’un 232. maddesine göre, Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçiler: 1. Birinci ve ikinci sınıf tüccarlara; 2. Serbest meslek erbabına; 3. Kazançları basit usulde tespit olunan tüccarlara; 4. Defter tutmak mecburiyetinde olan çiftçilere; 5. Vergiden muaf esnafa. Sattıkları emtia veya yaptıkları işler için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedirler. Yukarıdakiler dışında kalanların, birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerden ve defter tutmak mecburiyetinde olan çiftçilerden satın aldıkları emtia veya onlara yaptırdıkları iş bedelinin 800,00 TL’yi geçmesi veya bedeli 800,00 TL’den az olsa dahi istemeleri halinde emtiayı satanın veya işi yapanın fatura vermesi mecburidir. Fatura, malın teslimi ve hizmetin yapıldığı tarihten itibaren azami 7 gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır. Örneğin 5 Mayıs tarihinde irsaliye ile satılan bir malın faturası en geç 12 Mayıs tarihinde düzenlenmelidir. Ay sonlarına rastlayan satışlarda en geç ayın son günü fatura düzenlenmelidir. Örneğin 27 Mayıs tarihinde irsaliye ile satılan malın faturası en geç 31 Mayıs tarihinde düzenlenmelidir. Sonraki aya geçiş yapılamaz.

10

Fatura Bir faturayı alan kimse, aldığı tarihten itibaren sekiz gün içinde fatura içeriğine bir itirazda bulunmamışsa, fatura içeriğini kabul etmiş sayılır(T.T.K. Md.23). Satışların toptan veya perakende yapılması, fatura düzenlemede önemli bir unsurdur. Eğer satış tüketiciye değil, malı satacak olan bir işletmeye yapıldıysa bu ticaret toptan ticarettir. Fatura düzenlemek, mal ve hizmeti satanın göreviyken; mal ve hizmeti satın alan alıcı da fatura istemek ve almakla görevlidir. Fatura düzenlenirken, KDV Kanunu’nun 29. maddesine göre yüklenilen vergilerin indirilebilmesi için ilke olarak; Gerçek usulde KDV mükellefi olunması, Yüklenilen KDV’nin mükellefiyetle ilgisi olması ve indirilebilecek nitelikte bulunması gerekmektedir. KDV indiriminin şekilsel şartları ise anılan Kanun’un 34. maddesinde; KDV’nin fatura veya benzeri belgelerde ayrıca gösterilmesi, Bu belgelerin yasal defterlere kaydedilmesi, olarak belirlenmişti.

. Satışların toptan veya perakende yapılması, fatura düzenlemede önemli bir unsurdur. Eğer satış tüketiciye değil, malı satacak olan bir işletmeye yapıldıysa bu ticaret toptan ticarettir. Fatura düzenlemek, mal ve hizmeti satanın göreviyken; mal ve hizmeti satın alan alıcı da fatura istemek ve almakla görevlidir. Fatura düzenlenirken, KDV Kanunu’nun 29. maddesine göre yüklenilen vergilerin indirilebilmesi için ilke olarak; Gerçek usulde KDV mükellefi olunması, Yüklenilen KDV’nin mükellefiyetle ilgisi olması ve indirilebilecek nitelikte bulunması gerekmektedir. KDV indiriminin şekilsel şartları ise anılan Kanun’un 34. maddesinde; KDV’nin fatura veya benzeri belgelerde ayrıca gösterilmesi, Bu belgelerin yasal defterlere kaydedilmesi, olarak belirlenmişti.")

11

Fatura KDV’nin Fatura veya Benzeri Belgelerde Ayrıca Gösterilmesine Gerek Görülmeyen Haller; 22 Seri No.lu KDV Genel Tebliği’nde yapılan açıklamalara göre, tarifesi vergi dahil olarak tespit edilen işler ile özel matrah şekillerine tabi mal ve hizmet satışlarında, KDV’nin fatura veya benzeri belgelerde ayrıca gösterilmemesi, bedelin vergi dahil tek tutar olarak ifade edilmesi gerekmektedir. Bedelin biletle tahsil edildiği hallerde bu kapsamdadır. 9 Seri No.lu KDV Genel Tebliğinde yapılan açıklamalara göre; gazete, dergi, kitap, ilaç, akaryakıt vb. için önceden belirlenen nihai satış fiyatı KDV dahil olarak belirlenecek ve malın üzerinde veya ambalajı üzerinde fiyat KDV dahil perakende satış fiyatı olarak belirtilebilecektir. Ayrıca, 11 Seri No.lu KDV Genel Tebliği’nde; kuru temizleyiciler, tarife dışında hiçbir ücret almayan lokanta, kebapçı, sinema, tiyatro, stadyum ve aynı mahiyetteki yerlerin fiyatlarını KDV dahil olarak belirlemeleri gerektiği açıklanmıştır. Faturalar, A5 ( 14x20 – yarım boy) ve A4 (20x28 – tam boy) ebatlarında, en az bir asıl bir kopya şeklinde düzenlenir. Birden fazla kopyalı düzenleneceği zaman kopyası üzerine kaçıncı kopya olduğunun belirtilmesi gerekmektedir.

ve A4 (20x28 – tam boy) ebatlarında, en az bir asıl bir kopya şeklinde düzenlenir. Birden fazla kopyalı düzenleneceği zaman kopyası üzerine kaçıncı kopya olduğunun belirtilmesi gerekmektedir.")

13

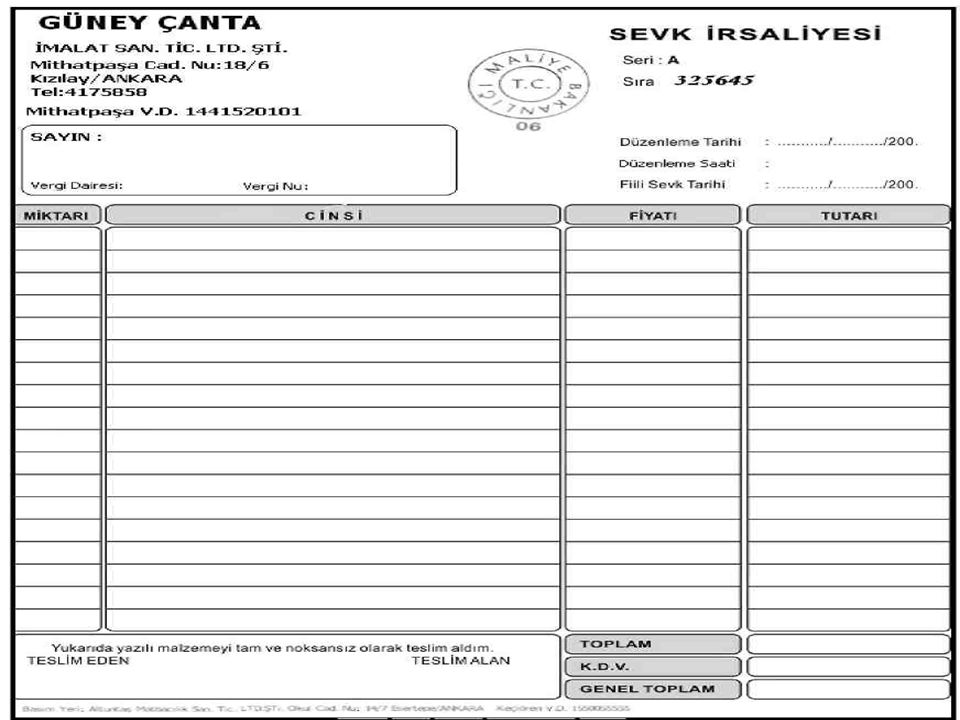

Sevk İrsaliyesi Satılmış ya da satılmak üzere olan bir malın, bir adresten diğerine naklinde ya da aynı işletmeye ait iş yerleri arasında taşınmasında düzenlenen ve üzerinde gönderilen malın konusu, birimi ve malın kime ait olduğunun yazıldığı belgeye ‘sevk irsaliyesi’ denir. Fatura bulunsun veya bulunmasın mal harekatının mutlaka sevk irsaliyesine bağlanması mecburiyeti getirilmiştir. Satılan malın teslim tarihinden sonra veya teslimi anında düzenlenmiş olsa dahi faturada malın teslim tarihi ve irsaliye numarası yer alacak ve ayrıca sevk irsaliyesi de düzenlenecektir.

14

Sevk İrsaliyesi Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hallerde satıcının, teslim edilen malın alıcı tarafından taşınması veya taşıttırılması halinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlenmesi ve taşıtta bulundurulması şarttır. Malın bir mükellefin birden çok iş yerleri ve şubeleri arasında taşındığı veya satılmak üzere bir komisyoncu veya diğer bir aracıya gönderildiği hallerde de malı gönderen tarafından sevk irsaliyesine bağlanması gereklidir. Sevk irsaliyelerinde, fiyat ve bedel hariç olmak üzere faturadaki bilgiler bulunur. İrsaliyelerde malın nereye ve kime gönderildiği ayrıca belirtilir. Ancak nihai tüketicilerin tüketim amacıyla perakende olarak satın aldıkları malları kendilerinin taşıması veya taşıttırması halinde bu mallara ait fatura veya perakende satış fişinin bulunması şartıyla sevk irsaliyesi aranmayacaktır. Aynı müessesenin muhtelif şube veya kısımlarından her biri ayrı ayrı irsaliye kullandığı takdirde bu irsaliyelere şube veya kısımlarına göre şube veya kısmın, isimlerinin yazılması veya özel işaretlerle seri tefriki yapılması zorunludur.

15

Sevk İrsaliyesi İrsaliyelerin tükenmez kalemle, daktilo ile veya bilgisayarla doldurularak en az bir asıl iki örnek olarak düzenlenecek ve örneklere kaçıncı örnek olduğunun matbu olarak işaret edilmesi gerekir. İşaretleme 1.,2.,3., gibi rakam verilerek veya A,B,C, gibi harflendirilerek yapılabilir. En az üç nüsha olarak düzenlenecek sevk irsaliyesinin iki nüshası mutlaka emtiayı taşıyan taşıtta bulundurulacaktır. Yoklama ve denetimlerde iki nüshası da ibraz edilecek, yoklama veya denetim elemanı bir nüshasına adını, soyadını ve unvanını yazarak mühürledikten sonra ilgiliye verecek, diğeri ise Maliye bakanlığı Gelirler Genel Müdürlüğü vergi istihbarat şubesine defterdarlıkça gönderilecektir. En az üç nüsha olarak düzenlenmeyen sevk irsaliyesi hiç düzenlenmemiş sayılacaktır. İrsaliyelerde gönderilen malın nevi ve miktarı ile satıcının veya malı sevk edenin; adı, soyadı, varsa ticaret unvanı, adresi bağlı bulunduğu vergi dairesi ve hesap numarasının (mükellefin diğer işyerine veya satılmak üzere bir alıcıya gönderildiği hallerde malın kime ve nereye gönderildiğinin) bulunması ve bunların satıcı tarafından imzalanması icap etmektedir.

bulunması ve bunların satıcı tarafından imzalanması icap etmektedir.")

16

Sevk İrsaliyesi Alıcıların kimler olacağı ve ne miktarda mal alacakları belli olmayan ve alıcılara işyerlerinde teslim edilmek üzere, satıcı tarafından kendi nakil vasıtası ile mal gönderilmesi halinde; nakil vasıtasına yüklenen tüm mallar için tek bir sevk irsaliyesi düzenlenmesi ve düzenlenen sevk irsaliyesinin müşterinin adı ve adresi bölümüne muhtelif müşteriler ibaresi ile nakil vasıtasının plaka numarası ve sürücünün veya araçta bulunan yetkili kimsenin adının yazılması mümkündür. Bu tür sevk irsaliyesi ile alıcılara gönderilen ve alıcının talep ettiği miktarda teslim edilen malların faturaları malın teslimi anında düzenlenecek ve bu faturalara sevk irsaliyesinin numarası kayıt edilecektir. Ayrıca, her satış için sevk irsaliyesi düzenlenmeyecek, ancak, faturaya işyerinde teslim edildiğine ilişkin şerh verilecektir. Bu şekilde düzenlenmiş sevk irsaliyesi ile sevk edilen mallar için yedi günlük süre beklenilmeksizin faturanın malın teslimi anında düzenlenmesi zorunludur. Perakende satışlarda ise perakende satış fişinin malın teslimi anında düzenlenmesi esastır. Bir işyeri ve deposu bulunmadan pazar takibi veya köy-köy kendi namına taşıtıyla emtia satan kimselerin yukarıda belirtildiği şekilde sevk irsaliyesi düzenlemeleri ve taşıtlarında bulundurmaları, malın teslimi anında ise fatura veya perakende satış fişi düzenlemeleri gerekmektedir.

17

Sevk İrsaliyesi Diğer taraftan, faturanın malın teslimi anında düzenlenmesi şartıyla önceden tek bir sevk irsaliyesi düzenlenebilmesi imkânı tanınan mükelleflerin, faturayı anında düzenlemeyip daha sonra yedi günlük süre içinde düzenlemek istemeleri halinde, belirtilen kolaylıktan yararlanmaları mümkün bulunmamaktadır. Bu takdirde genel esaslara göre malın sevki anında her alıcı için ayrı birer sevk irsaliyesi düzenlenmesi gerekmektedir. Mükelleflerin faaliyetlerine ilişkin olarak işyerlerinde kullanılmak ve tüketilmek amacıyla satın aldıkları (Kırtasiye, büro ve temizlik malzemeleri, yemek, ekmek gibi) ufak hacimli ve değeri itibari ile 800 TL’yi aşmayan malları taşımaları veya taşıttırmaları halinde bu mallara ait faturanın taşıma esnasında taşıtta bulundurulması ve faturanın üzerine “Bu mallar için sevk irsaliyesi düzenlenmemiştir” şerhinin verilmesi şartıyla ayrıca sevk irsaliyesi aranmayacaktır(

ufak hacimli ve değeri itibari ile 800 TL’yi aşmayan malları taşımaları veya taşıttırmaları halinde bu mallara ait faturanın taşıma esnasında taşıtta bulundurulması ve faturanın üzerine Bu mallar için sevk irsaliyesi düzenlenmemiştir şerhinin verilmesi şartıyla ayrıca sevk irsaliyesi aranmayacaktır(")

18

Sevk İrsaliyesi Satılan mallara ilişkin faturaların malın tesliminden önce düzenlendiği ve malın daha sonra sevk edildiği durumlarda, faturayı düzenleyenler faturada malın daha sonra sevk edileceğini belirteceklerdir. Faturada bulunması gereken malın teslim tarihi ve irsaliye numarası ise malın tesliminden sonra alıcı ve satıcı kendilerinde kalan sevk irsaliyesinden faydalanarak faturaya şerh verecekler, fatura ve sevk irsaliyesi arasındaki uyumu sağlayacaklardır. Mükelleflerin, yarı mamül veya mamül mallarını, bazı işlemler yapılmak üzere, diğer mükelleflere göndermeleri ve bu mükelleflerden malları geri getirmeleri durumunda götürülen ve geri getirilen mallar için gidiş ve geliş taşımaları sırasında ayrı ayrı sevk irsaliyesi düzenlemeleri zorunludur. Malların götürülmesinde düzenlenecek sevk irsaliyelerinin müşteriler bölümüne işlemi yapacak kimsenin adı ve soyadı, varsa ticaret ünvanı, vergi dairesi ve hesap numarası ile, yapılacak işin türü (örneğin; “boyatılmak, tamir ettirilmek, parça değiştirmek üzere” şeklinde bir ibare) yazılacak, işlem gördükten sonra malın tekrar taşınmasında düzenlenecek sevk irsaliyelerinin müşteriler bölümüne ise, işlem türü ile işlemi yapana ilişkin bilgiler yazılacaktır.

yazılacak, işlem gördükten sonra malın tekrar taşınmasında düzenlenecek sevk irsaliyelerinin müşteriler bölümüne ise, işlem türü ile işlemi yapana ilişkin bilgiler yazılacaktır.")

19

Sevk İrsaliyesi Söz konusu malların işlemi yapacak mükellefler tarafındın taşınması veya taşıttırılması halinde sevk irsaliyesinin, yukarıda belirtilen esaslara göre bu kimseler tarafından düzenleneceği tabiidir. Numune üzerine veya tecrübe ve muayene şartıyla satım yapılmak üzere mal sevkıyatı yapılması halinde sevk edilen mallar için sevk irsaliyesi düzenlenmesi zorunludur. Bu tür sevkıyatlarda, malı satıcı taşıyor veya alıcı tarafından düzenlenecektir. Kabule bağlı olan ve bunun için yazılı bir sözleşme bulunan bu tür satışlarda, fatura düzenlenmesindeki yedi günlük sürenin kabul tarihinden itibaren başlayacağı tabiidir. Belediye, Et ve Balık Kurumu, Orman İşletmeleri, Tekel İdareleri ve benzeri kamu kurum ve kuruluşları tarafından satılan emtiaların taşınmasında, sevk için düzenlenen belgelerde malın cinsi, miktarı, alıcının adı-soyadı veya varsa ticaret ünvanı, vergi dairesi ve vergi numarası bulunması durumunda bu belgeler sevk irsaliyesi olarak kabul edilecektir.

20

Sevk İrsaliyesi Ayrıca, 3213 sayılı Maden Kanunu’na göre maden sevkıyatında düzenlenen maden sevk fişi ile uluslararası taşımacılıkta kullanılan hamule senedi, konşimento gümrük girişi sırasında Gümrük İdarelerince düzenlenip verilen resmi belgeler ve buna benzer belgelerde alınan ürünün alıcı veya satıcı tarafından taşınıp taşınmadığına bakılmaksızın sevk irsaliyesi olarak kabul edilecek ve satın aldığı malı kendi araçlarıyla veya bir nakliyeci vasıtasıyla taşıttıran mükelleflerden ayrıca sevk irsaliyesi düzenlemesi istenmeyecektir.

22

İrsaliyeli Fatura İrsaliyeli fatura, fatura ve sevk irsaliyesinin yerine geçerek düzenlenen bir belgedir. Fatura ve sevk irsaliyesinin ayrı ayrı düzenlenmesi, mükellefin iş yükünü artırdığı gibi faaliyetlerinin de aksamasına neden olmaktadır. İrsaliyeli faturada şu bilgiler bulunur: İrsaliyeli fatura ibaresi, Maliye Bakanlığı klişesi veya noter tasdiki, İrsaliyeli fatura düzenleyenin adı, ticari unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Malın ve hizmetin cinsi, miktarı, fiyatı ve tutarı, Malın nereye ve kime gönderildiği; müşterinin adı, ticari unvanı, adresi, varsa vergi dairesi ve hesap numarası, İrsaliyeli faturanın seri ve müteselsil sıra numarası, İrsaliyeli faturanın düzenlenme tarihi ve saati, İrsaliyeli faturayı düzenleyenin imzası, Anlaşmalı matbaa ile ilgili bilgiler. Ayrıca düzenlenen irsaliyeli faturalarda katma değer vergisi (KDV) oranı ve tutarı yer alması gerekir. Bu bilgilerin eksik olması hâlinde irsaliyeli fatura hiç düzenlenmemiş sayılır.

oranı ve tutarı yer alması gerekir. Bu bilgilerin eksik olması hâlinde irsaliyeli fatura hiç düzenlenmemiş sayılır.")

23

İrsaliyeli Fatura Bu usulü seçen mükellefler, irsaliyeli fatura düzenlemelerinin yanısıra, fatura ve sevk irsaliyesini ayrı ayrı kullanabileceklerdir. İrsaliyeli fatura uygulamasını seçen mükelleflerden mal satın alan mükelleflerin, bu malları taşımaları veya taşıttırmaları esnasında irsaliyeli fatura bulunması halinde, ayrıca sevk irsaliyesi düzenleme yükümlülükleri yoktur. İrsaliyeli fatura anlaşmalı matbaalarda fatura ölçülerinde bastırılacaktır. Ayrıca, irsaliyeli faturanın altında, “ Bu belgenin sevk edilen malla birlikte bulunması halinde ayrıca irsaliye aranmaz” ibaresi bulunacaktır. Malı satan mükellefler, irsaliyeli faturayı en az bir asıl iki örnek olarak düzenleyeceklerdir. En az üç nüsha olarak düzenlenmeyen irsaliyeli faturalar hiç düzenlenmemiş sayılır.

24

İrsaliyeli Fatura İrsaliyeli faturanın iki nüshası mutlaka malı taşıyan araçta bulundurulacak, yoklama ve denetimlerde iki nüshası da ibraz edilecektir. Denetim elemanları, kendilerine ibraz edilen irsaliyeli faturanın bir nüshasına adını, soyadını ve unvanını yazdıktan sonra tarih belirterek mühürleyip imzalayacak ve ilgiliye iade edecekler, diğer nüshasını da Maliye bakanlığı Gelirler Genel Müdürlüğü vergi istihbarat şubesine gönderilmek üzere defterdarlıklara tevdi edeceklerdir. İşlerinin gereği irsaliyeli fatura uygulamasından yararlanmak isteyen mükellefler, irsaliyeli fatura uygulamasına geçecekleri hesap döneminden önce anlaşmalı matbaalara irsaliyeli faturayı bastırmaları gerekmektedir. İrsaliyeli fatura uygulamasından hesap dönemi itibariyle yararlanılacak, bu uygulamadan ancak hesap dönemi sonunda vazgeçilebilecektir.

26

Fatura Yerine Geçen Belgeler

Mükellefler, fatura düzenlemek zorunda olmadıkları işlemlerinde fatura yerine geçen bu belgeleri düzenlemek ve müşterilerine vermek zorundadırlar. Perakende Satış Belgeleri Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle, defter tutmak mecburiyetinde olan çiftçilerin fatura vermek mecburiyetinde olmadıkları satışları ve yaptıkları işlerin bedelleri perakende satış vesikaları ile belgelendirilir. Bunlar, tüketiciye yapılan ve tutarı 800,00 TL’ yi geçmeyen satışlardır.

27

Perakende Satış Fişi Perakende satış fişleri müteselsil seri ve sıra numarası dahilinde teselsül ettirilir. Bu fişler iki nüsha olarak düzenlenir. Perakende satış fişlerinde, işletmenin adı veya mükellefin adı soyadı, vergi dairesi ve hesap numarası, düzenlenme tarihi, satılan emtianın veya yapılan işin cinsi, miktarı, fiyatı ve tutarı gösterilir. Ebadı 14x20, 14x10 veya 10x5 cm’dir. Bu fişler seri ve sıra numarası ile teselsül ettirilir. Perakende satış fişlerinin (3100 sayılı kanuna göre verilen yazar kasa fişleri hariç) düzenlenmesi sırasında, toplam bedelin ayrıca yazı ile de belirtilmesi ve rakamla yazılan toplamın her iki tarafının çift çizgi ile kapatılması zorunludur.

düzenlenmesi sırasında, toplam bedelin ayrıca yazı ile de belirtilmesi ve rakamla yazılan toplamın her iki tarafının çift çizgi ile kapatılması zorunludur.")

28

Makinalı Kasaların Kayıt Ruloları

Makinalı kasaların kayıt rulosuna günlük perakende satışlar tek tek kaydedilmiş olduğundan bu rulolar perakende satışların belgelendirilmesi için kullanılır. 3100 Sayılı Kanun’a göre I. ve II. sınıf tacirler ödeme kaydedici cihaz kullanmak zorundadır. İşletme perakende satış faaliyetine başladığı tarihten itibaren yazarkasa kullanması gerekir. Perakende satışa başladığı tarihten itibaren 30 gün içinde yazarkasa almak zorundadır. Ödeme kaydedici cihaz kullanmak zorunda olan mükellefler satın aldıkları cihazı alış faturasının düzenlendiği tarihten itibaren 15 gün içinde bağlı bulundukları vergi dairesine bir dilekçe ile kaydettirmelidir( “3100 sayılı KDV mükelleflerinin ödeme kaydedici cihazları, kullanmak mecburiyeti hakkındaki kanun”a göre gerekli şartları taşıyan ödeme cihazlarının verdiği satış fişlerinde en az şu bilgiler bulunmaktadır;

29

Makinalı Kasaların Kayıt Ruloları

Fişi veren kişi ve işletmenin adı ve soyadı, Ünvanı adresi, Vergi dairesi ve hesap numarası Satılan malın cinsi ve bedeli , Vergili olup olmadıkları ve bunlara ait toplamlar, Müteselsil fiş numarası, İşlem tarihi, Cihazın onaylandığını gösterir sembol ile cihaz sicil numarasıdır. Makinalı kasaların kayıt ruloları için standart bir ebat tespit edilmesi söz konusu olmadığından, makinenin cinsine göre kayıt rulosu kullanılabilir. Yazarkasada kesilen fişler makinenin hafızasında sürekli toplanır. İşletme istediği zaman o ana kadar olan satış tutarını X raporu alarak öğrenebilir. Gün sonlarında da Z raporu alınarak o gün o yazarkasadan kaç liralık satış yapılmış öğrenebilir. Ay sonlarında da aylık Z raporu alınarak aylık satış tutarı öğrenilebilir. İşletme, muhasebe kayıtlarında işletmenin kesmiş olduğu her yazarkasa fişi değil bunların toplam tutarını gösteren günlük Z raporu kayıt edilir. İşletme, 1 aylık satış tutarını gösteren aylık Z raporunu KDV beyannamesi ile birlikte vergi dairesine verir.

30

Giriş ve Yolcu Taşıma Biletleri

Biletle girilen sinema, tiyatro ve konser gibi yerler ile yolcu taşıma işleri için ödenen işlerin karşılığında tesis veya seyahat işletmeleri tarafından düzenlenir. Giriş ve yolcu taşıma biletlerinin de seri ve sıra numaraları ile teselsül ettirilmesi, işletme veya mükellef adını ve düzenleme tarihini içerecek biçimde kopyalı olarak iki örnek düzenlenmeleri gerekir

31

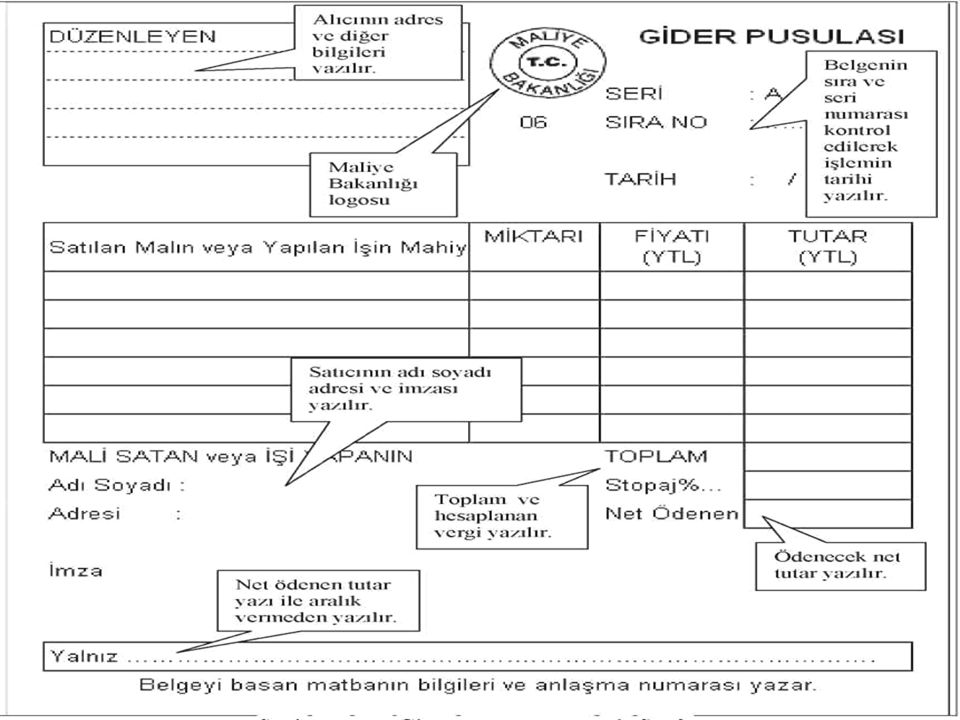

Gider Pusulası Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabının ve çiftçilerin, vergiden muaf esnafa yaptırdıkları işler veya onlardan satın aldıkları emtia için düzenleyerek işi yapana veya emtiayı satana imza ettirecekleri gider pusulası vergiden muaf esnaf tarafından verilmiş fatura hükmündedir. Bu belge, birinci ve ikinci sınıf tüccarların, zati eşyalarını satan kimselerden satın aldıkları altın, mücevher gibi kıymetli eşya için de tanzim edilir. Gider pusulası, işin mahiyeti, emtianın cins ve nevi ile miktar ve bedelini ve iş ücretini ve işi yaptıran veya emtiayı satın alan ile satanın adlarıyla ve soyadlarını (tüzel kişilerde unvanlarını) ve adreslerini, tevkif edilen verginin net miktarı ve tarihi ihtiva eder. Gider pusulası iki nüsha olarak düzenlenir ve bir nüshası işi yapana veya malı satana verilir. Gider pusulası seri ve sıra numaraları ile teselsül ettirilir.

ve adreslerini, tevkif edilen verginin net miktarı ve tarihi ihtiva eder. Gider pusulası iki nüsha olarak düzenlenir ve bir nüshası işi yapana veya malı satana verilir. Gider pusulası seri ve sıra numaraları ile teselsül ettirilir.")

32

Gider Pusulası Gider pusulasını temin etmek için vergi dairesinden izin belgesi alınmalıdır. İzin belgesi almak için tacir, vergi dairesine vergi levhası ile başvurmalıdır. İzin belgesi alındıktan sonra belge Maliyenin anlaşmalı matbaalarından ve Noter yolu ile temin edilebilir. Tarih ve sayılı Resmi Gazetede yayınlanarak yürürlüğe giren 3946 sayılı Kanunun 22. maddesiyle G.V.K. nun 94. maddesi yeniden düzenlenmiş ve anılan Kanunla değişik 94. maddenin 13 numaralı bendi ile gider pusulası karşılığında yapılan ödemelerde gelir vergisi kesintisi uygulamasına başlanmıştır. Söz konusu kanun maddesi aşağıdaki gibidir.

33

Gider Pusulası Esnaf muaflığından yararlananlara mal ve hizmet alımları karşılığında yapılan ödemelerden, Havlu, çarşaf, çorap, halı, kilim, dokuma mamulleri, örgü, dantel, her nevi nakış işleri ve her nevi turistik eşya, hasır, sepet, süpürge, paspas, fırça, yapma çiçek ve benzeri emtia bedelleri veya bu emtianın imalinde ödenen hizmet bedelleri üzerinden %2, Değerli kağıt ve damga pulu satışlarında komisyon bedelleri üzerinden %20, Diğer mal alımları için %5, Diğer hizmet alımları (a,b ve c alt bentleri hariç olmak üzere mal ve hizmet bedelinin ayrılamaması hali de bu kapsamdadır) için %10.

için %10.")

35

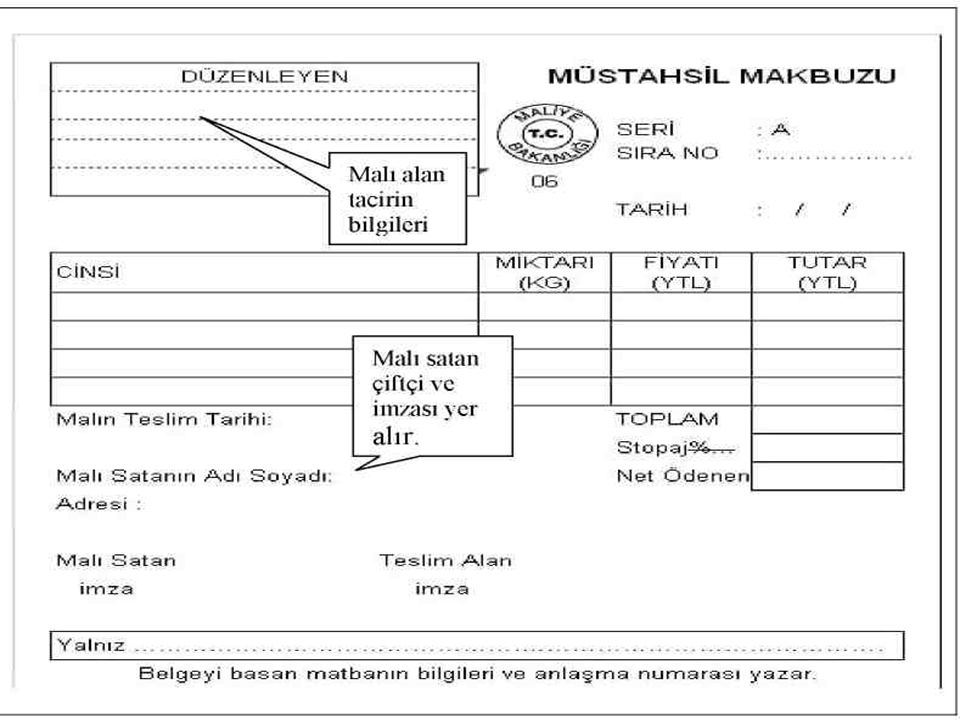

Müstahsil Makbuzu Birinci ve ikinci sınıf tüccarlar ile defter tutmak zorunda olan çiftçiler, basit usule tabi veya vergiden muaf çiftçilerden satın aldıkları malların bedelini ödedikleri sırada iki nüsha makbuz tanzim etmeye ve imzalatarak almaya mecburdurlar. Müstahsil okur yazar değilse şahsi mühür veya parmak mühürü kullanabilir. Mal, tüccar veya çiftçi adına bir adamı veya mutavassıt (aracı) tarafından alındığı takdirde makbuz bunlar tarafından tanzim ve imza olunur. Müstahsil makbuzunun tüccar veya alıcı çiftçide kalan nüshası fatura yerine geçer. Müstahsil makbuzunda en az aşağıda yazılı bilgiler bulunur: Makbuzun düzenleme tarihi, Malı satın alan tüccar veya çiftçinin adı, soyadı, unvanı ve adresi, Malı satan çiftçinin adı, soyadı ve ikametgah adresi, Satın alınan malın cinsi, miktarı, bedeli ve stopaj kesintisi, Müstahsil makbuzu seri ve sıra numarası ile teselsül ettirilir.

tarafından alındığı takdirde makbuz bunlar tarafından tanzim ve imza olunur. Müstahsil makbuzunun tüccar veya alıcı çiftçide kalan nüshası fatura yerine geçer. Müstahsil makbuzunda en az aşağıda yazılı bilgiler bulunur: Makbuzun düzenleme tarihi, Malı satın alan tüccar veya çiftçinin adı, soyadı, unvanı ve adresi, Malı satan çiftçinin adı, soyadı ve ikametgah adresi, Satın alınan malın cinsi, miktarı, bedeli ve stopaj kesintisi, Müstahsil makbuzu seri ve sıra numarası ile teselsül ettirilir.")

36

Müstahsil Makbuzu Müstahsil makbuzunda ürünü satan ve ürünü satın alan taraf vardır. Buna göre yapılan satış işlemindeki tarafları aşağıdaki gibi belirlemek mümkündür: SATICI (Üretici Çiftçi) ALICI (Defter Tutan Çiftçi) - Ticari belge veremez Ticari belge verebilir. - Müstahsil makbuzunu imzalar Müstahsil makbuzunu düzenler. - Belgenin aslını alır Belgenin kopyasını alır. - Satış bedelini alır Satış bedelini öder. Defter tutmayan çiftçilerden alınan ürünler üzerinden Gelir Vergisi Kanunu Madde 94’e göre gelir vergisi kesilerek kalan satıcıya ödenir. Vergi oranları şöyledir: - Hayvansal ürünler için %2, - Zirai ürünler için %4, - Çiftçi borsaya kayıtlı ise % 1 - Çiftçi borsaya kayıtlı ise%2

ALICI (Defter Tutan Çiftçi) - Ticari belge veremez. - Ticari belge verebilir. - Müstahsil makbuzunu imzalar. - Müstahsil makbuzunu düzenler. - Belgenin aslını alır. - Belgenin kopyasını alır. - Satış bedelini alır. - Satış bedelini öder. Defter tutmayan çiftçilerden alınan ürünler üzerinden Gelir Vergisi Kanunu Madde 94’e göre gelir vergisi kesilerek kalan satıcıya ödenir. Vergi oranları şöyledir: - Hayvansal ürünler için %2, - Zirai ürünler için %4, - Çiftçi borsaya kayıtlı ise % 1 - Çiftçi borsaya kayıtlı ise%2.")

38

Döviz ve/veya Kıymetli Maden Alım/Satım Belgeleri

226 Sayılı Vergi Usul Kanunu tebliği ile, 1 Mayıs 1994 gününden itibaren geçerli olmak üzere, Türk parası Kıymetini koruma hakkında 32 sayılı kararda tanımlanan yetkili müesseselerce düzenlenen döviz alım ve satım belgeleri, Vergi Usul Kanununca düzenlenen belgeler kapsamına alınmıştır. 379 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile de söz konusu Karara İlişkin /32 No.lu Tebliğ ile kendilerine kıymetli maden alım/satım yapma yetkisi verilen yetkili müesseselere; kıymetli maden alımında "Kıymetli Maden Alım Belgesi", satımında da "Kıymetli Maden Satım Belgesi" düzenleme zorunluluğu getirilmiştir. Bakanlık bu defa 385 seri no.lu Vergi Usul Kanunu Genel Tebliğiyle, anılan belgelerin döviz alım/satım belgesi ve kıymetli maden alım/satım belgesi olarak ayrı belgeler olarak değil, isteyenlerin döviz ve kıymetli maden alımında "Döviz ve Kıymetli Maden Alım Belgesi", satımında da "Döviz ve Kıymetli Maden Satım Belgesi" adı altında tek belge olarak düzenlenmesi olanağı getirmektedir tarihinden itibaren "Döviz ve Kıymetli Maden Alım/Satım Belgesi" düzenlenebileceği gibi, döviz alım/satım belgesi ve kıymetli maden alım/satım belgesinin ayrı ayrı düzenlenmesi de mümkündür.

39

Döviz ve/veya Kıymetli Maden Alım/Satım Belgeleri

Düzenlenecek döviz alam ve döviz satım belgelerinde, T.C. Merkez bankasınca yayımlanan genelgelere göre bulunması zorunluluğu getirilen bilgilere ilave olarak, belgeyi düzenleyen yetkili müessesenin iş adresi, bağlı olduğu vergi dairesi ve hesap numarasının da bulunması zorunludur. Döviz alım ve satım belgeleri en az iki örnek olarak düzenlenecektir. bu belgelerin ikiden fazla örnek olarak düzenlenmesi halinde her birinin kaçıncı örnek olduğu belirlenecektir. Döviz alım ve satım belgeleri, (Bilgisayarla düzenlenenler dahil) defterdarlıklarla anlaşmalı bulunan matbaalara bastırılmak veya noterlere tasdik ettirilmek suretiyle kullanılacak ve bu belgelerde belirli bir ölçü aranılmayacaktır.

defterdarlıklarla anlaşmalı bulunan matbaalara bastırılmak veya noterlere tasdik ettirilmek suretiyle kullanılacak ve bu belgelerde belirli bir ölçü aranılmayacaktır.")

40

Döviz ve/veya Kıymetli Maden Alım/Satım Belgeleri

41

Fatura Yerine Geçen Diğer Belgeler

Dekontlar Genellikle bankalar tarafından kullanılan işletmelerin cari hesaplarındaki değişiklikleri bildiren belgelerdir. Dekontlar, Borç ve Alacak Dekontları olmak üzere iki çeşittir.

42

Fatura Yerine Geçen Diğer Belgeler Sigorta Poliçeleri

43

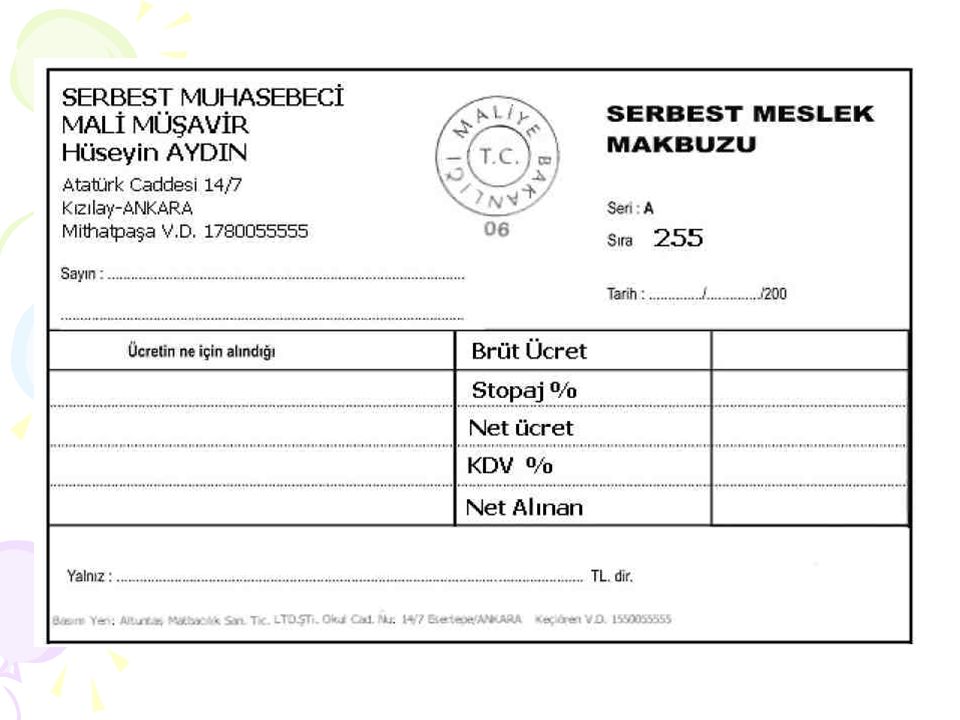

Serbest Meslek Makbuzu

Serbest meslek erbabı(Muhasebeci, Avukat, Doktor vb.), mesleki faaliyetlerine ilişkin her türlü tahsilâtları için iki nüsha serbest meslek makbuzu düzenlemek, bir nüshasını müşteriye vermek, müşteriler de bu makbuzu istemek ve almak zorundadırlar. Serbest Meslek Makbuzu, Fatura hükmündedir. Maliye Bakanlığı’nın anlaşmalı matbaalarında bastırılır veya notere tasdik ettirilerek temin edilir. V.U.K ‘a göre 5 yıl, T.T.K ‘na göre 10 yıl saklanır. Serbest meslek makbuzunda; Makbuzu verenin soyadı, adı veya ünvanı, adresi, vergi dairesi ve hesap numarası, Müşterinin soyadı, adı veya ünvanı ve adresi, Alınan paranın miktarı, Paranın alındığı tarih, KDV tutarı ve gelir vergisi tutarı yazılır ve serbest meslek erbabı tarafından imzalanır. Serbest meslek makbuzları seri ve sıra numaraları ile teselsül ettirilir. Ebadı: 14x20 cm veya 14x10 cm’dir. Serbest Meslek Makbuzunda, brüt ücret üzerinden %18 oranında KDV hesaplanarak yazılır.

, mesleki faaliyetlerine ilişkin her türlü tahsilâtları için iki nüsha serbest meslek makbuzu düzenlemek, bir nüshasını müşteriye vermek, müşteriler de bu makbuzu istemek ve almak zorundadırlar. Serbest Meslek Makbuzu, Fatura hükmündedir. Maliye Bakanlığı’nın anlaşmalı matbaalarında bastırılır veya notere tasdik ettirilerek temin edilir. V.U.K ‘a göre 5 yıl, T.T.K ‘na göre 10 yıl saklanır. Serbest meslek makbuzunda; Makbuzu verenin soyadı, adı veya ünvanı, adresi, vergi dairesi ve hesap numarası, Müşterinin soyadı, adı veya ünvanı ve adresi, Alınan paranın miktarı, Paranın alındığı tarih, KDV tutarı ve gelir vergisi tutarı yazılır ve serbest meslek erbabı tarafından imzalanır. Serbest meslek makbuzları seri ve sıra numaraları ile teselsül ettirilir. Ebadı: 14x20 cm veya 14x10 cm’dir. Serbest Meslek Makbuzunda, brüt ücret üzerinden %18 oranında KDV hesaplanarak yazılır.")

44

Serbest Meslek Makbuzu

GVK’nın 94. maddesinin birinci fıkrasında, kamu idare ve müesseseleri, iktisadi kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya zirai işletme hesabı esasına göre tespit eden çiftçilerin maddede sayılan ödemeleri nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecbur oldukları hükme bağlanmıştır. Gelir Vergisi Oranı %20’dir. Brüt ücretten gelir vergisi düşülüp KDV eklenerek net alınacak ücret hesaplanır.

46

Türk Ticaret Kanununda Yer Alan Şekle Tâbi Belgeler

Kambiyo Senetleri Ticari hayatta borç alacak ilişkilerinin belgelendirilmesi için kullanılan kıymetli evraktır. Bu belgeler şunlardır: 1- Bono(Emre Muharrer Senet)

![]()

47

2- Poliçe

48

3- Çek

49

Menkul Kıymetler Hisse Senedi - Hazine Bonosu -Tahvil

50

Vergi Usul Kanununda Yer Alan Şekle Tâbi Olmayan Diğer Belgeler

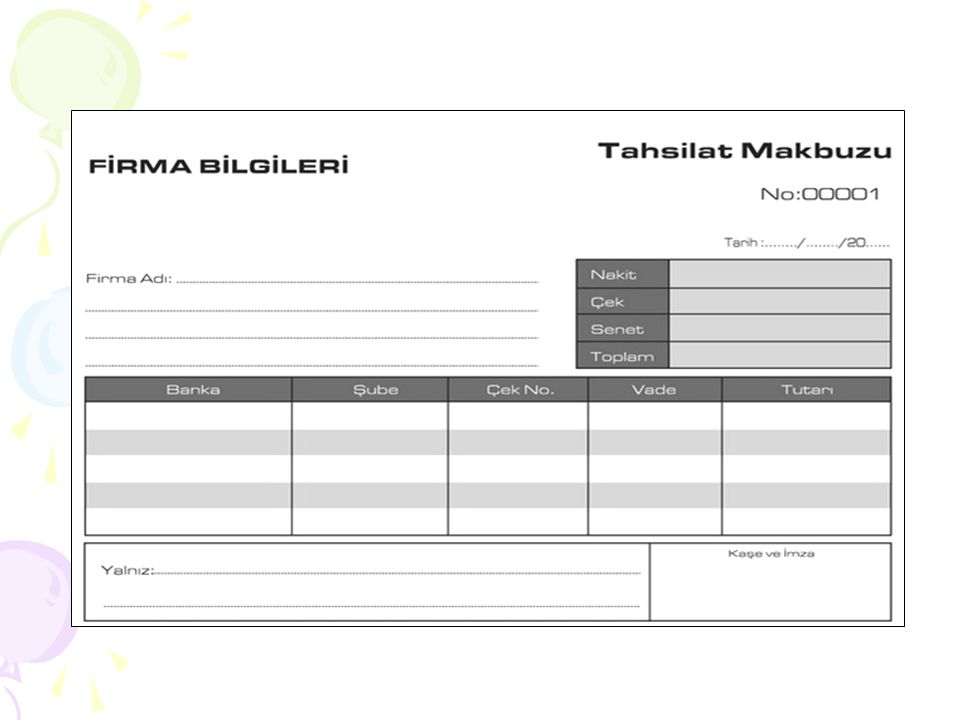

Tahsilat Makbuzu Tahsil edilen para karşılığı iki nüsha olarak düzenlenen, karşı taraf için parayı yatırdığını ispatlayan bir belgedir. Tahsilat makbuzunun aslı parayı yatıran firmaya verilir. Suret işletmede kalır. Tahsilat makbuzunda; Makbuzu düzenleyenin adı, soyadı, ünvanı, Makbuzun düzenlenme tarihi, Parayı yatıranın adı, soyadı, Yatırılan para tutarı (rakam ve yazı ile), Yatırılan çek ise çekin ait olduğu banka ve çek numarası, Parayı alanın adı, soyadı ve imzasının yer alması gerekir. Muhasebe Fişleri Kasa Tahsil Fişi, Kasa Tediye(Ödeme) Fişi, Mahsup Fişi

, Yatırılan çek ise çekin ait olduğu banka ve çek numarası, Parayı alanın adı, soyadı ve imzasının yer alması gerekir. Muhasebe Fişleri. Kasa Tahsil Fişi, Kasa Tediye(Ödeme) Fişi, Mahsup Fişi.")

52

DEFTER KAYITLARINA ESAS OLMAYAN BELGELER

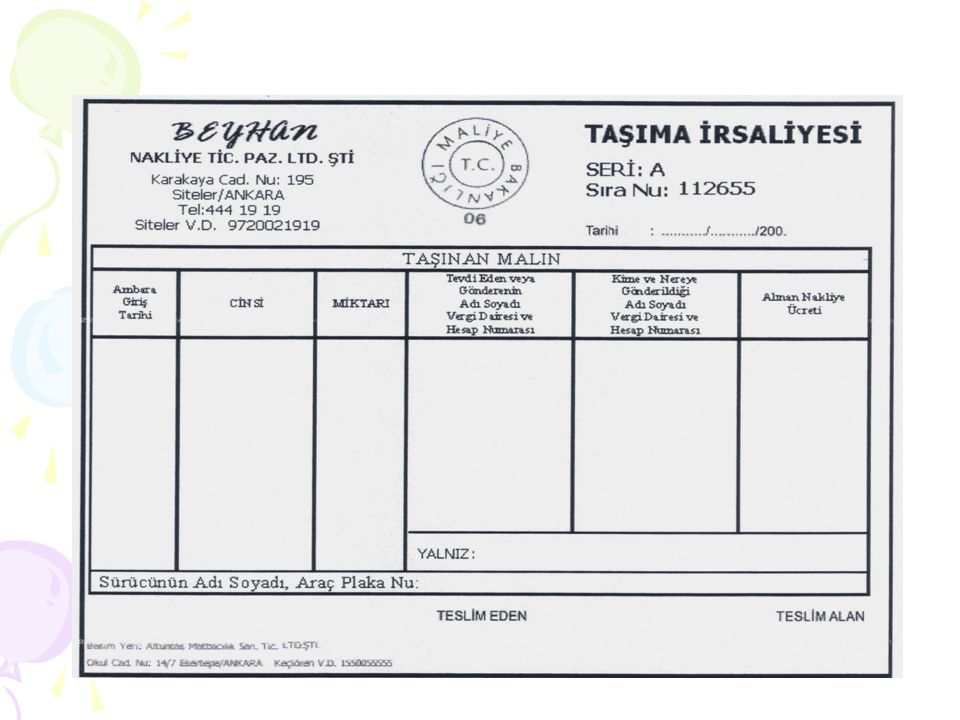

(Vergi Usul Kanununda Yer Alan Şekle Tâbi Diğer Belgeler) Taşıma İrsaliyesi Taşıma irsaliyesi, ücret karşılığında eşya taşıyanlar tarafından düzenlenir. Taşımanın kara, deniz, demir veya hava yolu ile yapılması sonucu etkilemez. Bütün bu hallerde, taşıma irsaliyesi düzenlenmesi gerekir. Kendisine ait vasıta ile kendi eşyasını taşıyanların taşıma irsaliyesi düzenlemesi gerekmez. Çünkü taşıma irsaliyesi, mal sirkülâsyonunun izlenmesi ile ilgili değil, ücret karşılığında eşya taşıyanların izlenmesi ile ilgili bir belgedir. Taşıma, nakliye komisyoncuları ve acenteleri vasıtası ile yaptırıldığı hallerde, bunların da taşıma irsaliyesi düzenleme zorunluluğu vardır. Taşınan eşyanın ticari veya gayri ticari nitelikte olmasının önemi yoktur. Ücret karşılığında taşınan eşya ticari mal da olsa, ev eşyası gibi ticari olmayan nitelikte de olsa taşıma irsaliyesi düzenlemesi gereklidir.

Taşıma İrsaliyesi. Taşıma irsaliyesi, ücret karşılığında eşya taşıyanlar tarafından düzenlenir. Taşımanın kara, deniz, demir veya hava yolu ile yapılması sonucu etkilemez. Bütün bu hallerde, taşıma irsaliyesi düzenlenmesi gerekir. Kendisine ait vasıta ile kendi eşyasını taşıyanların taşıma irsaliyesi düzenlemesi gerekmez. Çünkü taşıma irsaliyesi, mal sirkülâsyonunun izlenmesi ile ilgili değil, ücret karşılığında eşya taşıyanların izlenmesi ile ilgili bir belgedir. Taşıma, nakliye komisyoncuları ve acenteleri vasıtası ile yaptırıldığı hallerde, bunların da taşıma irsaliyesi düzenleme zorunluluğu vardır. Taşınan eşyanın ticari veya gayri ticari nitelikte olmasının önemi yoktur. Ücret karşılığında taşınan eşya ticari mal da olsa, ev eşyası gibi ticari olmayan nitelikte de olsa taşıma irsaliyesi düzenlemesi gereklidir.")

53

Taşıma İrsaliyesi Taşıma irsaliyesinde bulunacak bilgiler şunlardır: Sürücünün adı, soyadı, aracının plaka numarası, Taşıma irsaliyesini düzenleyenin adı, soyadı, ticaret ünvanı, vergi dairesi hesap numarası, Taşınacak malın, taşımayı ücret karşılığında yapacak olanca teslim alındığı tarih, Malın cinsi ve miktarı (malın cinsinin açıkça belli olmadığı hallerde, sadece balya, kasa, sandık gibi ambalaj nevinin kaydedilmesi ile yetinilir), Malın kimin tarafından tevdi edildiği, Alınan taşıma ücret tutarı. Taşıma irsaliyeleri üç örnek düzenlenir. Bir örneği eşyayı taşıttırana, bir örneği eşyayı taşıyan aracın sürücüsüne veya kaptanına verilir. Bir örneği de taşımayı yapan nezdinde saklanır. Taşıma irsaliyesinin basit usulde vergiye tabi olanlar tarafından da düzenlenmesi zorunludur.

, Malın kimin tarafından tevdi edildiği, Alınan taşıma ücret tutarı. Taşıma irsaliyeleri üç örnek düzenlenir. Bir örneği eşyayı taşıttırana, bir örneği eşyayı taşıyan aracın sürücüsüne veya kaptanına verilir. Bir örneği de taşımayı yapan nezdinde saklanır. Taşıma irsaliyesinin basit usulde vergiye tabi olanlar tarafından da düzenlenmesi zorunludur.")

55

Ambar Tesellüm Fişi Nakliyat ambarları, daha sonra nakledilmek üzere ambara teslim edilen mallar için aşağıdaki bilgileri ihtiva eden müteselsil seri ve sıra numarası dahilinde teselsül ettirilen üç nüsha ambar tesellüm fişi düzenleyeceklerdir. Bu şekilde fiş düzenlenmesi halinde fişin bir nüshası malı taşıttırana, bir nüshası malı taşıyan aracın sürücüsüne verilir ve bir nüshası da nakliyat ambarlarında saklanır. Fişin taşıttıran nezdinde kalan nüshası taşıma irsaliyesi örneği yerine geçer.

56

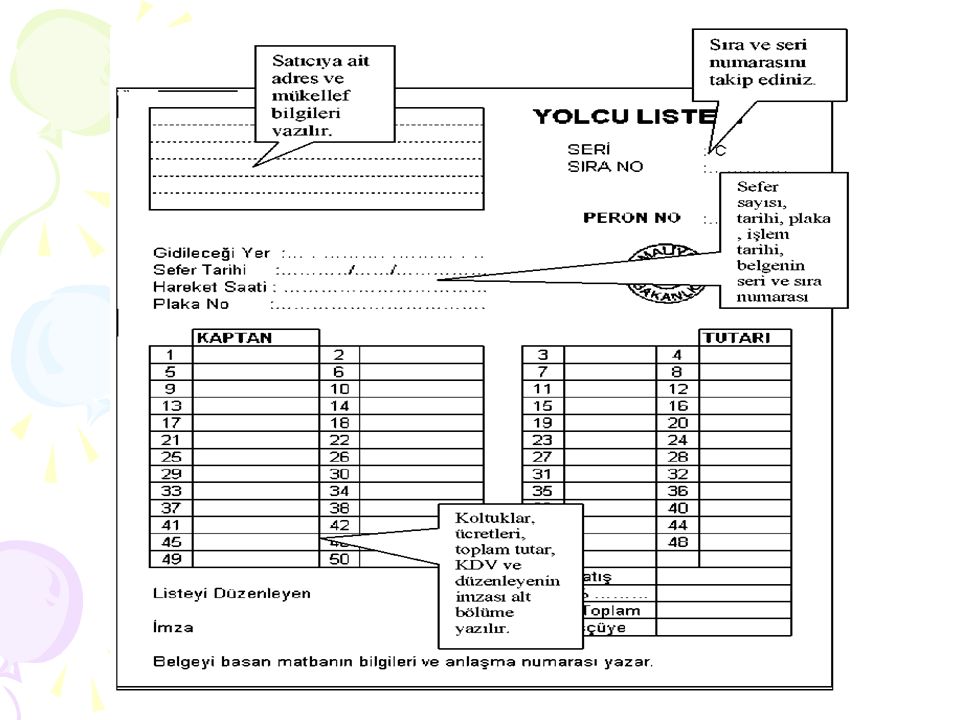

Yolcu Listeleri Fatura yerine geçen bir diğer belgede yolcu listesidir. Taşımacılık yapan firmaların araçlarında bulundurmaları gereken bir belgedir. Şehirlerarası yolcu taşımacılığı yapan işletmeler, yaptıkları her sefer için yolcu isimleri ve ödedikleri ücretleri gösteren listeyi düzenlemek zorundadır. Bu belgeye yolcu listesi denir. Yolcu listesinde, taşıma hizmetini alan ve bu hizmeti satan kişi olmak üzere iki taraf vardır. Taşımacılık işletmeleri müşteriye bilet satma yetkisini acentelere verebilir. Bu durumda belgede üç taraf yer alır. SATICI -Yolcu taşır. -Taşıma ücreti alır. -Bilet satar. -Ticari belge verir. -Yolcu listesini imzalar. ACENTA -Şirket adına bilet satar. -Satıcıdan komisyon alır. -Bileti satıcı adına satar. ALICI - Araçta taşınır. - Taşıma ücreti öder. - Bilet alır. - Ticari belge vermez. Vergi Usul Kanunu’na göre şehirlerarası taşımacılık (Devlet Demir Yolları Hariç) yapanların araçlarında taşınan kişi sayısının takip edilmesi için düzenlenir. Ayrıca trafik polisleri tarafında yapılan kontrollerde istenir. Yolcu listesinin belirlenmiş şekli yoktur.

yapanların araçlarında taşınan kişi sayısının takip edilmesi için düzenlenir. Ayrıca trafik polisleri tarafında yapılan kontrollerde istenir. Yolcu listesinin belirlenmiş şekli yoktur.")

58

Günlük Müşteri Listeleri

Günlük müşteri listesi de fatura yerine geçen belgelerdendir. Günlük müşteri listeleri, otel, motel, pansiyon gibi konaklama yerleri işletenlerce tutulur. Odalar, bölmeler ve yatak durumu planlı olarak gösterilir. Adından da anlaşılabileceği gibi her gün için ayrı düzenlenir. Müteselsil seri ve sıra numaraları taşır. İşletmede bulundurularak, istendiği anda ibraz edilir. İşletmenin lobi veya resepsiyon bölümlerinde görevli tarafından düzenlenir. Vergi Usul Kanunu’na göre, konaklama işletmelerinde konaklayan müşterilerin günlük takip edilmesi ve müşterinin faturasında bir yanlışlığın meydana gelmemesi için düzenlenir. Ayrıca mali polis tarafından yapılan kontrollerde günlük müşteri listesi istenir.Günlük müşteri listesinin şekil şartları Vergi Usul Kanunu Madde 240’ta belirlenmiştir.

60

Adisyon Adisyon kısaca hizmet işletmelerinde sunulan hizmetin ve emtianın cins ve miktarını göstermek amacıyla düzenlenen bir belgedir. Türk vergi sisteminde Vergi Usul Yasası'nın mükerrer 257'nci maddesinin Maliye Bakanlığı'na vermiş olduğu yetki uyarınca 183 sıra numaralı Vergi Usul Yasası Genel Tebliği ile 01 Ağustos 1988 tarihinden itibaren düzenlenmesi zorunlu belgeler arasına girmiş bulunmaktadır.

61

BİR SONRAKİ DERSTE LOGO GO PROGRAMI ANLATILACAKTIR.

MUHASEBE SİSTEMİNDE KULLANILAN BELGELER TEŞEKKÜRLER Öğr.Gör.Fevzi APAYDIN BİR SONRAKİ DERSTE LOGO GO PROGRAMI ANLATILACAKTIR.

Benzer bir sunumlar

Satışlar =150.000 - (-)Satışların Maliyeti =(101.300) =Brüt satış karı.>")

ve Mal ve Hizmet Satı ş ları Bildirimi (BS) Formu NE ZAMAN GÖNDER İ L İ R? Ba ve Bs formlarını aylık dönemler halinde.>")