Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Stok Planlaması ve Kontrolü

İŞL 313 10.Hafta

2

Stok Planlaması ve Kontrolü Stok yönetimi adıyla da anılan “stok planlaması ve kontrolü” stokların ne kadar olması gerektiğinin belirlenmesi ve bu gereğe ne derece uyulduğunun izlenmesi şeklinde tanımlanır. Stokları gerekli düzeyde tutacak “alım ve üretim politikalarının saptanması” da bu kapsamda yer alır. Stoklar; satılmak veya tüketilmek amacıyla elde bulundurulan maddesel varlıklardır.

3

Satılmak veya tüketilmek amacıyla elde bulundurulan maddesel varlıklar olan stoklar aşağıdaki gibi dört gruba ayrılabilir. Bunlar; a)Üretimde ve diğer faaliyetlerde tüketilmek üzere edinilmiş “ilk madde ve malzeme”, b)Üretimi henüz tamamlanmamış “yarı mamuller”, c)Üretimi tamamlanmış satılmaya hazır durumdaki “mamuller” ve d)Satılmak üzere hazır halde satın alınmış “ticari mallar” dır.

Üretimde ve diğer faaliyetlerde tüketilmek üzere edinilmiş ilk madde ve malzeme , b)Üretimi henüz tamamlanmamış yarı mamuller , c)Üretimi tamamlanmış satılmaya hazır durumdaki mamuller ve d)Satılmak üzere hazır halde satın alınmış ticari mallar dır.")

4

Stoklar ve Stokları Belirleyen Etkenler

1.Minimum Stok Düzeyini Belirleyen Etmenler a)Edinme süresinin uzunluğu, hammaddesini ihtiyaç duyduğu anda hemen getirtebilen işletmede hammadde stokuna ihtiyaç duyulmaz. Mamulünü bir günde üreten işletmede yarı mamul stoku bulunmaz. b)Faaliyet hacminin düzenliliği, Alış, üretim veya satış hacmi önemli dalgalanmalara tabi olan işletmelerde stoklar, istikrarlı bir faaliyet hacmine sahip işletmelere oranla daha yüksek olmak zorundadır. c)Minimum parti büyüklüğü, Alış veya üretim partilerinin asgari bir büyüklüğe sahip olması zorunluluğu, stoklara yol açan bir başka etmendir.

Edinme süresinin uzunluğu, hammaddesini ihtiyaç duyduğu anda hemen getirtebilen işletmede hammadde stokuna ihtiyaç duyulmaz. Mamulünü bir günde üreten işletmede yarı mamul stoku bulunmaz. b)Faaliyet hacminin düzenliliği, Alış, üretim veya satış hacmi önemli dalgalanmalara tabi olan işletmelerde stoklar, istikrarlı bir faaliyet hacmine sahip işletmelere oranla daha yüksek olmak zorundadır. c)Minimum parti büyüklüğü, Alış veya üretim partilerinin asgari bir büyüklüğe sahip olması zorunluluğu, stoklara yol açan bir başka etmendir.")

5

d)Müşterinin belli olup olmaması,sipariş maliyetine göre çalışan firmalarda stok bulunması arızi bir durumdur. e)Beklenen satış düzeyi, Satışların beklenen düzeyi, bu satışları karşılamak için elde bulundurulması gereken stokların düzeyini aynı doğrultuda etkiler. 2.Maksimum Stok Düzeyini Belirleyen Etmenler a)Dayanıklılık derecesi, bir stok kaleminin özelliklerini yitirmeden saklanabileceği süre kısaldıkça o kalemin stokta tutulabileceği miktarı azalır.(ekmek-otomobil) b)Depolama kapasitesi, bir işletmenin toplam stok miktarı bunları depolama olanaklarıyla sınırlıdır.

Beklenen satış düzeyi, Satışların beklenen düzeyi, bu satışları karşılamak için elde bulundurulması gereken stokların düzeyini aynı doğrultuda etkiler. 2.Maksimum Stok Düzeyini Belirleyen Etmenler a)Dayanıklılık derecesi, bir stok kaleminin özelliklerini yitirmeden saklanabileceği süre kısaldıkça o kalemin stokta tutulabileceği miktarı azalır.(ekmek-otomobil) b)Depolama kapasitesi, bir işletmenin toplam stok miktarı bunları depolama olanaklarıyla sınırlıdır.")

6

3.Denge Stok Düzeyini Belirleyen Etkenler a)Sipariş verme veya üretime hazırlama maliyetleri, bir malzeme veya malın satın alınması için verilecek her sipariş, teklif toplama teklifleri değerlendirme, satıcıyla temas kurma, sipariş mektubunu hazırlama ve gönderme, nakliyeci bulma gibi işlemlerden kaynaklanan maliyetlere yol açar. Aynı şekilde, her üretim partisi, parça değiştirme ayar yapma gibi makinelerin o partiyi üretecek şekilde hazırlanmasıyla ilgili bir maliyet doğurur. Maliyeti azaltmak için sipariş sayısı azaltıldığında ise stok bulundurma maliyetleri yükselir.

7

b)Stok bulundurma maliyetleri,Elde stok tutmanın stoklama giderlerine yol açmak, bozulma, çürüme, paslanma ve demode olma gibi riskleri olmakla birlikte stoklara para bağlanması nedeniyle finansman gideri de oluşturmaktadır. c)Beklenen fiyat hareketleri,fiyatlarda yükseliş beklentisi stoklarda artışa, fiyatlarda düşüş beklentisi ise stoklarda azalışa neden olur.

Beklenen fiyat hareketleri,fiyatlarda yükseliş beklentisi stoklarda artışa, fiyatlarda düşüş beklentisi ise stoklarda azalışa neden olur.")

8

Kontrol Gruplandırma ve İzleme Genel stok düzeyi üzerinden kontrol, bilanço aktifinde “stoklar” başlığı altında gösterilen kalemlerin olması gereken düzeylerde olup olmadığını belirlemeye yöneliktir. Bu amaçla “stokların aktif toplamına oranı” ve “stok devir hızı” adı verilen iki orandan yararlanılır. Bu oranların zaman içersindeki seyri ve sektördeki diğer işlemlerle karşılaştırmalı durumu, stoklarda mevcut veya oluşmakta olan sorunlara ilişkin değerli ip uçları verir. Sorunların kaynağına inen daha spesifik bir kontrol için herbir stok kaleminin tek tek ele alınmasına ihtiyaç vardır.

9

1.ABC Yöntemi Stok kaleminin dönem içerisinde kullanım tutarları itibarıyla büyükten küçüğe doğru sıraya dizilip, belli noktalardan kesilerek, sonuçta A, B ve C şeklinde üç grupta toplanmasını hedef alan yöntemdir. En fazla önem taşıyan kalemler A grubunu, ikincil önemdeki kalemler B grubunu, en önemsiz tutarlara sahip kalemler ise C grubunu oluşturur. A grubu için /70-80, B grubu için %15-20, C grubu için %5-15 şeklinde sınıflandırma genel kabul görmektedir. Örnek ; üretimde 20 çeşit malzeme kullanan bir işletmede, herbir malzemenin birim alış maliyeti, yıllık kullanım miktarı ve bunun parasal tutarı aşağıda verilmiştir.

10

1.ABC Yöntemi 20 kalem malzeme en yüksek tutardaki elektrik motorundan ( TL) itibaren en düşük tutara kadar sıralanır. İkinci tabloda görüldüğü gibi aynı zamanda birikimli tutarlar da hesaplanmıştır. Birikimli miktar yüzdesi malzemenin sırasının toplam adede bölümü ile bulunmuştur. Birinci sıradaki malzeme için (1/20=%5) Birikimli tutar yüzdesi de birikimli tüketim miktarının toplama bölünmesi suretiyle bulunmuştur. ( / =%31,6) Birikimli tutar yüzdeleri A grubu için %69,6 B grubu için %14,9 ve C grubu için %15,5 olarak gerçekleşmiştir.

Birikimli tutar yüzdesi de birikimli tüketim miktarının toplama bölünmesi suretiyle bulunmuştur. ( / =%31,6) Birikimli tutar yüzdeleri A grubu için %69,6 B grubu için %14,9 ve C grubu için %15,5 olarak gerçekleşmiştir.")

11

Örnek İşletmede Malzeme Tüketimi

Sıra No Adı Ölçü birimi Birim Maliyeti Yıllık Tüketim Miktarı Yıllık Tüketim Tutarı 1 Kablo metre 10.000 2 Elektrik motoru adet 250 1.000 3 Yalıtım bandı 5 500 2.500 4 Fiş 20 20.000 Ampermetre 100 6 Boru 80 40.000 7 Tel 3.000 6.000 8 Menteşe 2.000 12.000 9 Çark 10 Zincir 15 30.000 11 Kurşun kilogram 50 5.000 12 Lehim Kilogram 200 16.000 13 Çelik saç Metrekare 4.000 14 Vida 0,1 Cıvata 0,2 16 Kayış 18 9.000 17 Fırça 30 Tiner 19 Boya 60 800 48.000 Fuel-oil litre 1,5 1.200 Toplam

12

Örnek İşletmede Malzeme Tüketimi

Malzeme Adı Birikimli miktar yüzdesi Tüketim Tutarı Birikimli Tutar Birikimli tutar yüzdesi Stok grubu Grup Yüzdesi Miktar Tutar Elektrik motoru %5 %31,6 A %15 %69,6 Çelik saç %10 %56,9 Ampermetre Boya %20 48.000 %75 B %14,9 Boru %25 40.000 %80,7 Zincir %30 30.000 %84,5 Fiş %35 20.000 %87 C %70 %15,5 Lehim %40 18.000 %89 Tiner %45 16.000 %91,1 Menteşe %50 12.000 %92,6 Kablo %55 10.000 %93,8 Çark %60 %95,1 Kayış %65 9.000 %96,2 Tel 6.000 %97 Cıvata %97,8 Fırça %80 %98,5 Kurşun %85 5.000 %99,2 Vida %90 3.000 %99,5 Yalıtım bandı %95 2.500 %99,8 Fuel -oil %100 1.200

13

Stokların İzlenmesi Sürekli Envanter Yöntemi; çıkan ve kalan stokların günü gününe izlendiği hesaptır. Yukarıdaki tabloda A grubu malzemeler bu yöntemle izlenmelidir. Bu yöntemde önceden belirlenmiş en düşük ve en yüksek stok seviyeleri arasında kalınıp kalınmadığı yeni bir sipariş verme vaktinin gelip gelmediği kontrol edilir.

14

Stokların İzlenmesi Aralıklı Envanter Yöntemi, Kalan stokların dönem sonu envanter yöntemiyle belirlenmesi ve stok çıkışlarının buradan geriye doğru gidilerek saptanması esasına dayanan yöntemdir. İlgili stok kalemlerinin önemlilik derecesine göre, sayım aralıkları kısa yada uzun tutulabilir. Yukarıdaki tablodaki B grubu kalemler için aylık dönemler ve C grubu kalemler için de 6 aylık veya bir yıllık dönemler kullanılabilir. Bu grupta sayım zamanı gelmeden malzemenin tükenmiş olmaması için aşağıdaki pratik yöntemler kullanılabilir.

15

a)Çift Depo Uygulaması; ilgili stok kalemi için ayrılan depolama alanı ikiye ayrılır. Birinci bölüme, yeniden sipariş verme zamanına kadar kullanılacak stok yerleştirilir. İkinci bölüme ise sipariş verme zamanı ile malı teslim alma zamanı arasındaki sürede ihtiyaç duyulacağı tahmin edilen stok konur. Belirsizlikleri karşılamak için, bu ikinci bölüme bir miktar da güvenlik stoku eklenir. b)Çift Kart Kullanımı; Çift deponun kart üzerinde uygulanmasıdır. Her stok kalemi tek bir yere depolanır. Ancak her kalem için ambarda iki ayrı stok kartı açılır. Çıkışlar önce birinci karttan düşülür. Birinci kart sıfır olunca sipariş verilir ve sipariş gelinceye kadar çıkışlar ikinci karttan yapılmaya devam edilir.

Çift Kart Kullanımı; Çift deponun kart üzerinde uygulanmasıdır. Her stok kalemi tek bir yere depolanır. Ancak her kalem için ambarda iki ayrı stok kartı açılır. Çıkışlar önce birinci karttan düşülür. Birinci kart sıfır olunca sipariş verilir ve sipariş gelinceye kadar çıkışlar ikinci karttan yapılmaya devam edilir.")

16

c)Kırmızı Çizgi Yöntemi; Barajlarda su düzeyini ölçmede kullanılan yaklaşıma benzer. Her stok kaleminin depolandığı bölüme izin verilen en düşük stok miktarını belirtecek yükseklikte bir kırmızı çizgi çizilir. Mevcut stok miktarının kırmız çizginin görüneceği noktaya gelmesi, yeni bir sipariş verme zamanının geldiğini gösterir. Ambar stok kartlarının önceden miktar bölümlemesine tabi tutularak, kırmızı çizginin kartlar üzerine çizilmesi ve sipariş zamanının bu kartlardan izlenmesi de mümkündür.

17

Stok Kalemleri İtibariyle Planlama Stok planlaması, ne kadar stok bulundurulacağının ve bunu sağlamak için ne zaman ve ne miktarda alım ya da üretim yapılacağının belirlenmesi anlamına gelir. Sipariş Büyüklüğü, Sipariş Sayısı ve Stok Düzeyi Sipariş büyüklüğü stok düzeyini aynı yönde, sipariş sayısını ters yönde etkiler. Yani, belli bir dönemde belli miktardaki toplam mal ihtiyacının karşılanması için verilen siparişlerden herbir ne kadar büyükse(ne kadar fazla miktarda mal içeriyorsa), sipariş sayısı o kadar az, stok miktarı o kadar çok olur.

, sipariş sayısı o kadar az, stok miktarı o kadar çok olur.")

18

Örnek; bir işletmenin aylık hammadde ihtiyacını 100 ton yıllık hammadde ihtiyacını ton kabul edelim. Eğer her bir siparişte 200 ton hammadde getirtilirse yıllık sipariş sayısı 6 olur. Bu durumda sipariş teslim alındığında 200 tona çıkan stok düzeyi ay sonunda yeniden sıfıra geriler. Maksimum stok 200 ton minimum stok sıfır olduğundan ortalama stok da 100 ton olur.

19

Stok Planlamasında Geçerli Maliyetler 1

Stok Planlamasında Geçerli Maliyetler 1.Sipariş verme Maliyeti Herbir parti alım veya üretim yapıldığında ortaya çıkan ek maliyetlerdir. Bu maliyetin tutarı sipariş sayısına göre değişir. Örnek; yıllık hammadde ihtiyacı ton olan işletmenin her siparişinde ortaya çıkan ek maliyet 200 TL’dir. Bu durumda sipariş büyüklüğü ve maliyetleri aşağıdaki şekilde oluşur. Şipariş Büyüklüğü Yıllık Sipariş Sayısı Yıllık Toplam Sipariş Verme Maliyeti 100 ton TL 200 ton TL 300 ton TL 400 ton TL 600 ton TL ton TL

20

Sipariş verme maliyetlerini oluşturan unsurlara aşağıdaki çalışmalar nedeniyle ortaya çıkan giderler örnek olarak gösterilebilir. -Satınalma talep ve emirlerinin hazırlanması, -Satıcılarla bağlantı kurulması, -Teklif mektuplarının değerlendirilmesi, -Sipariş mektubunun hazırlanması ve gönderilmesi, -Gelen malların teslim alınması, ambalajlarının açılması ve muayenesi, -Giriş fişinin düzenlenmesi, -Girişin ambar ve muhasebe stok kartlarına kaydedilmesi, -Girişte ilgili muhasebe fişinin kesilmesi, -Peşin alımda çek düzenlenmesi veya bankadan havale çıkartılması, -Kredili alımda satıcı hesabına kayıt yapılması, -(Üretimde)makinelerin üretilecek partiye göre ayarlanması, -(Üretimde) sipariş maliyet kartlarının açılması ve tutulması.

makinelerin üretilecek partiye göre ayarlanması, -(Üretimde) sipariş maliyet kartlarının açılması ve tutulması.")

21

2.Stok Bulundurma Maliyeti Bir birim stokun bir dönem boyunca elde tutulmasının yol açtığı maliyettir. Dönem uzunluğu genellikle bir yıl olarak alınır. Bu maliyetin toplam tutarı, stoktaki miktarla ve dolayısıyla sipariş büyüklüğü ile aynı yönde, sipariş sayısıyla ters yönde değişir. Örnek; yukarıdaki örnekte ele alınan hammaddenin bir tonunun bir yıl boyunca stokta kalmasının yol açtığı maliyet 3 TL’dir. Çeşitli sipariş büyüklüklerine ilişkin yıllık toplam stok bulundurma maliyeti aşağıdaki şekildedir. Sipariş Büyüklüğü Ortalama Stok Yıllık Toplam Stok Bulundurma Maliyeti 100 ton 50 ton 150 TL 200 ton 100 ton 300 TL 300 ton 150 ton 450 TL 400 ton 200 ton 600 TL 600 ton 300 ton 900 TL ton 600 ton TL

22

Stok bulundurma maliyetlerini oluşturan unsurlara aşağıdaki giderler örnek olarak gösterilebilir. -Ambar kirası veya amortismanı, -Isıya duyarlı stoklarda ambarın ısıtma veya soğutma giderleri, -Stokların elden geçirilmesi, yerleştirilmesi, sayılması, v.b. İçin yapılan giderler, -Stoklara ilişkin sigorta giderleri, -Stoklara ilişkin finansman giderleri veya vade farkları. Eğer stoklar öz kaynakla finanse ediliyorsa, finansman giderleri yerine stoklara bağlanan paranın fırsat maliyeti dikkate alınır. Stoklara bağlanan para, satın alınan stoklarda alış maliyeti ile, üretilen stoklarda ise değişken üretim maliyeti ile ölçülür.

23

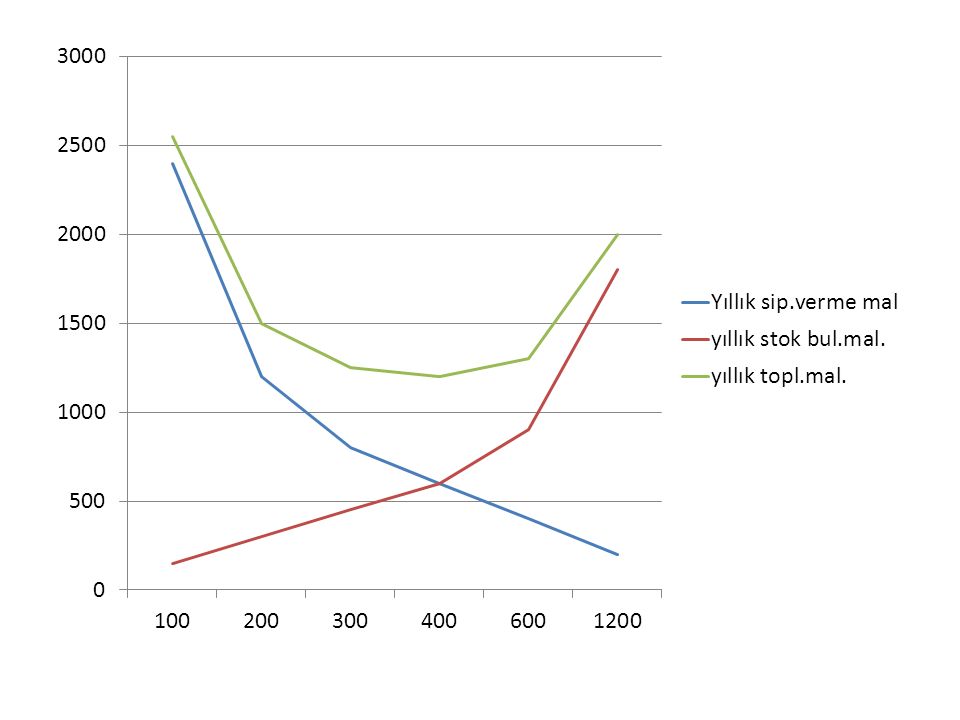

Ekonomik Sipariş Miktarı Sipariş verme maliyeti ile stok bulundurma maliyeti toplamının en düşük olduğu sipariş veya parti büyüklüğüdür. Sipariş Yıllık Sipariş Yıllık Stok Yıllık Toplam Büyüklüğü Verme maliyeti Bulundurma Mal. Maliyet 100 ton TL TL = TL 200 ton TL TL = TL 300 ton 800 TL TL = TL 400 ton 600 TL TL = TL 600 ton 400 TL TL = TL ton 200 TL TL = TL İşletmenin en düşük sipariş verme maliyeti sipariş büyüklüğü 400 tondan oluşan yılda 3 kere sipariş verilen durumdur.

25

Ekonomik sipariş miktarı formül yardımıyla da hesaplanmaktadır

Ekonomik sipariş miktarı formül yardımıyla da hesaplanmaktadır. E=Ekonomik sipariş miktarı İ=İhtiyaç miktarı (yıllık) TMs=Toplam Sipariş verme maliyeti S=Sipariş verme maliyeti(sipariş başına) TMb=Toplam stok bulundurma maliyeti B=Bulundurma maliyeti (birim stok başına-yıllık) TMs= (İ/E)xS=İS/E TMb=(E/2)B=EB/2 İşletmenin bilgileri ile ; E= 2∗İ∗𝑆 𝐵 = 2∗1.200∗200 3 = 400 ton Yıllık toplam sipariş verme maliyeti = TMs=(İ/E)xS =(1.200/400)(200)=600 TL Yıllık toplam stok bulundurma maliyeti = TMb=(E/2)xB =(400/2)(3)=600 TL Yıllık (en düşük) toplam maliyet = TM=TMs+TMb =600 TL +600 TL=1.200 TL

TMs=Toplam Sipariş verme maliyeti S=Sipariş verme maliyeti(sipariş başına) TMb=Toplam stok bulundurma maliyeti B=Bulundurma maliyeti (birim stok başına-yıllık) TMs= (İ/E)xS=İS/E TMb=(E/2)B=EB/2 İşletmenin bilgileri ile ; E= 2∗İ∗𝑆 𝐵 = 2∗1.200∗200 3 = 400 ton Yıllık toplam sipariş verme maliyeti = TMs=(İ/E)xS =(1.200/400)(200)=600 TL Yıllık toplam stok bulundurma maliyeti = TMb=(E/2)xB =(400/2)(3)=600 TL Yıllık (en düşük) toplam maliyet = TM=TMs+TMb =600 TL +600 TL=1.200 TL")

26

Duyarlılık Analizi Ekonomik sipariş miktarının hesaplanmasında kullanılan formülün karekök içerisinde yer alması, formüldeki parametrelerde meydana gelen değişmelerin veya bunlara ilişkin tahmin hatalarının bu sipariş miktarı üzerindeki etkilerini azaltıcı rol oynar. Örnek; Önceki örneğimizde parametrelerden biri olan yıllık hammadde ihtiyacının ton değil de bunun %21 fazlası yani ton olarak gerçekleştiğini varsayalım. S=200 ve B=3 olduğuna göre E= 2∗İ∗𝑆 𝐵 = 2∗1.452∗200 3 = 440 ton TM=TMs+TMb=(İ/E)xS+(E/2)xB=(1.452/440)(200)+(440/2)(3) TM=1.320 TL olur.

xS+(E/2)xB=(1.452/440)(200)+(440/2)(3) TM=1.320 TL olur.")

27

Kaynak : Prf. Dr. Kamil Büyükmirza Maliyet ve Yönetim Muhasebesi Tekdüzene Uygun Bir Sistem Yaklaşımı Gazi Kitabevi

Benzer bir sunumlar

.>")

nakit giriş ve çıkışlarının gösterildiği bir tablo.>")

Satış B)Alacak C)Para D)Stok E)Işletme kaynağı.>")

FİNANSAL ANALİZ>")