Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI

HAZIRLAYAN FK YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

2

İLGİLİ MEVZUAT 5520 Sayılı Kurumlar Vergisi Kanunu

Madde: 13, Madde: 11/1-c Gelir Vergisi Kanunu Madde: 41/5 Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Karar ( 2007/12888 ) Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ ( Seri No: 1 )

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ. ( Seri No: 1 )")

3

YÜRÜRLÜK TARİHİ 5520 Sayılı Kurumlar Vergisi Kanunu’nun “Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı” ile ilgili hükümleri 01 Ocak 2007 tarihinde yürürlüğe girdi. 2007 Öncesinde 5422 Sayılı Kurumlar Vergisi Kanunu’nun 17. Maddesinde yer alan “örtülü kazanç” hükümleri geçerliydi.

4

TANIM Kurumların ilişkili kişilerle yapmış olduğu mal ve hizmet alım satımında uygulanan bedel yada fiyatın EMSALLERE UYGUNLUK İLKESİNE göre belirlenen bedel yada fiyata aykırı olan kısmı transfer fiyatlandırması yoluyla örtülü olarak dağıtılmış kazanç sayılır.

5

Aşağıdaki 3 Şartın Birarada Bulunması Gerekir

Bir kurum tarafından bir mal veya hizmet alım yada satımının yapılmış olması, Söz konusu kurumun bu mal veya hizmet alım yada satımını ilişkili kişilerle yapmış olması, Bu mal veya hizmet alım yada satımında “emsallere uygunluk ilkesi”ne aykırı olarak fiyat veya bedel tespiti yapılmış olması,

6

SONUÇLARI Gider yada maliyet olarak kurum kazancından indirimi kabul edilmez. Hesap döneminin son günü itibariyle dağıtılmış kar payı sayılır. (Vergi tevkifatı yapılması, alan tarafça beyanı, elde eden tam mükellef kurumda iştirak kazancı istisnasına konu edilmesi gibi sonuçlar doğar) Emsallere uygunluk ilkesine aykırı bedel yada fiyat farkına isabet eden K.D.V.’nin indirimi mümkün olmayacaktır.

Emsallere uygunluk ilkesine aykırı bedel yada fiyat farkına isabet eden K.D.V.’nin indirimi mümkün olmayacaktır.")

7

BİR MAL VEYA HİZMET ALIM YADA SATIMI

Alım satım işlemleri, İmalat işlemler, İnşaat işlemleri, Kiralama, kiraya verme işlemleri, Ödünç para alınması ve verilmesi, İkramiye, ücret ve benzeri ödemeleri gerektiren işlemler.

8

İLİŞKİLİ KİŞİLER Kurumların kendi ortakları,

Kurumların veya ortaklarının ilgili bulunduğu gerçek kişi veya kurumlar, Kurumların veya ortaklarının idaresi, denetimi veya sermayesi bakımından doğrudan veya dolaylı olarak bağlı bulunduğu gerçek kişi veya kurumlar, Kurumların veya ortaklarının idaresi, denetimi veya sermayesi bakımından nüfuzu altında bulundurduğu gerçek kişi veya kurumlar, Ortakların eşlerini, ortakların veya eşlerinin üstsoy ve altsoyu, üçüncü derece dahil yansoy hısımları ve kayın hısımları, Bakanlar Kurulunca ilan edilen ülkelerde veya bölgelerde bulunan kişilerle yapılmış tüm işlemler, (yukarıda sayılan hususların varlığına bakılmaksızın) ilişkili kişilerle yapılmış sayılır.

ilişkili kişilerle yapılmış sayılır.")

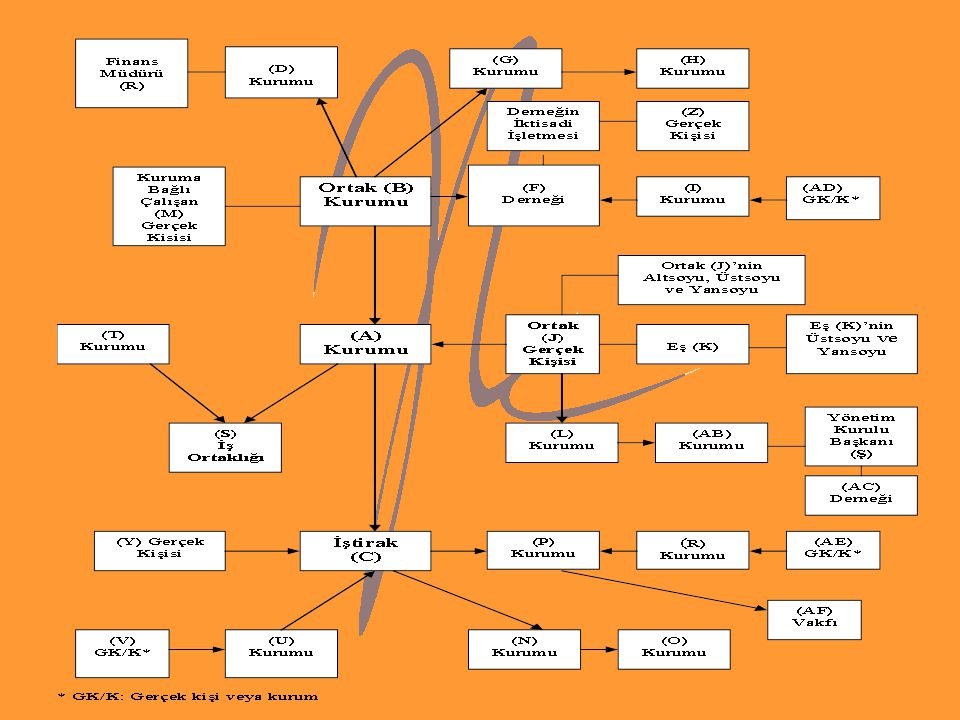

10

(A) Kurumu Ortak (F) (G) (H) G.Kişisi (I) Gerçek Kişisi Eş (J) (I)’nın

Alt ve Üst Soyu ile Yansoyu Finans Müdürü (T) Muhasebe Yetki lisi (Z) Uzman (V) Bölge (U) (J)’nin

Muhasebe. Yetki. lisi. (Z) Uzman. (V) Bölge. (U) (J)’nin.")

12

TEBLİĞLE GETİRİLEN İSTİSNALAR

Kurum çalışanlarına yapılan ücret ödemeleri, Bayilik ilişkisi kapsamında yapılan mal ve hizmet teslimleri, transfer fiyatlandırması yoluyla örtülü Kazanç dağıtımı kapsamında değerlendirilmeyecektir.

13

EMSALLERE UYGUNLUK İLKESİ

İlişkili kişilerle yapılan mal veya hizmet alım yada satımında uygulanan fiyat veya bedelin, aralarında böyle bir ilişkinin bulunmaması durumunda oluşacak fiyat veya bedele uygun olmasını ifade etmektedir. Bu ilkenin uygulanabilmesi, ilişkili kişiler arasındaki işlemlerle ilişkisiz kişiler arasındaki işlemlerin karşılaştırılabilir olmasına dayanmaktadır.

14

EMSALLERE UYGUN FİYAT YADA BEDEL

Aralarında ilişkili kişi tanımına uygun herhangi bir ilişki olmayan kişilerin tamamen işlemin gerçekleştiği andaki koşullar altında oluşturduğu piyasa ya da pazar fiyatıdır.

15

EMSAL Emsallere uygun fiyat yada bedele ulaşmak için;

Öncelikle iç emsal kullanılacak, Eğer bu uygulanamazsa dış emsal esas alınacaktır.

16

KARŞILAŞTIRILABİLİRLİK ANALİZİ

Karşılaştırılabilirlik analizi ilişkili/ilişkisiz kişiler arasındaki mal veya hizmet alım ya da satım işlem koşullarının karşılaştırılması gerekir. Karşılaştırılan durumlar arasında büyük farklılıklar olmamalı küçük farklılıklarda ise uygun düzeltimler yapılmalıdır. Yapılacak analizlerde; mal veya hizmetlerin nitelikleri, işlev analizi, ekonomik koşullar, iş stratejileri dikkate alınacaktır.

17

Mal ve Hizmetlerin Nitelikleri

Malların fiziksel özellikleri, kalite ve güvenilirliği, arz miktarı ve bulunabilirliği gibi özellikler; Hizmetlerde hizmetin yapısı ve büyüklüğü gibi özellikler; Gayri maddi varlıklarda ise işlemin biçimi ( satış, lisans gibi ), malın tipi ( patent, marka, know-how gibi ), garanti süresi ve kapsamı, malın kullanımından sağlanan faydalar gibi özellikler önem taşımaktadır, Sözleşme koşulları da dikkate alınacaktır. ( garanti , taşıma , kredi vs. )

, malın tipi ( patent, marka, know-how gibi ), garanti süresi ve kapsamı, malın kullanımından sağlanan faydalar gibi özellikler önem taşımaktadır, Sözleşme koşulları da dikkate alınacaktır. ( garanti , taşıma , kredi vs. )")

18

Örnek: Aynı pazarda benzer malları satan iki firmadan birinin markasının tanınmış, diğerinin ise yeterli ölçüde tanınmamış olması halinde, “marka” özelliği dikkate alınmadan emsallere uygun fiyata ulaşılamaz.

19

İşlev ve Risk Analizi Tasarım, üretim, montaj, araştırma ve geliştirme, hizmet, satın alma, dağıtım, pazarlama, reklam, nakliye, finansman, yönetim işlevleri dikkate alınacaktır. Kullanılan ya da kullanılacak olan varlıkların, bu varlıkların türünün (kullanılan fabrika ve tesis, gayri maddi varlıklar vb.) ve niteliğinin (kullanılan varlığın yaşı, piyasa değeri, yeri, mülkiyet hakkının sağladığı koruma vb.) de göz önüne alınmasını gerektirmektedir. Risk analizine örnekler; pazar riski (girdi maliyetleri ve çıktı fiyatlarındaki dalgalanmalar gibi), finansal riskler (faiz oranlarındaki ve döviz kurlarındaki dalgalanmalar, kredi riskleri gibi), araştırma ve geliştirme yatırımlarındaki başarısızlık riski, yatırımlarla, kullanılan malzeme, tesis ve fabrikalarla bağlantılı zarar riski ile kredi riski Sözleşme koşulları da dikkate alınacaktır.

ve niteliğinin (kullanılan varlığın yaşı, piyasa değeri, yeri, mülkiyet hakkının sağladığı koruma vb.) de göz önüne alınmasını gerektirmektedir. Risk analizine örnekler; pazar riski (girdi maliyetleri ve çıktı fiyatlarındaki dalgalanmalar gibi), finansal riskler (faiz oranlarındaki ve döviz kurlarındaki dalgalanmalar, kredi riskleri gibi), araştırma ve geliştirme yatırımlarındaki başarısızlık riski, yatırımlarla, kullanılan malzeme, tesis ve fabrikalarla bağlantılı zarar riski ile kredi riski. Sözleşme koşulları da dikkate alınacaktır.")

20

Ekonomik Koşullar Coğrafi konum, pazar hacmi, pazardaki rekabetin boyutu, alıcı ve satıcının pozisyonları, mal ve hizmetlerin benzerlerinin bulunabilirliği, bölgeler itibarıyla mal veya hizmet arz ya da talep düzeyi, pazarda devlet tarafından yapılan düzenlemeler, arazi, işçilik ve sermaye unsurlarını da içeren ürün maliyetleri, ulaşım masrafları, perakendeci ya da toptancı olma koşulları, işlem tarihi, zamanı ve benzerleri dikkate alınacaktır.

21

Örnek; Bir Türk kurumu ürettiği malı yurtdışındaki ilişkili kuruma rekabet nedeniyle, Türkiye’deki satışlarına göre daha düşük fiyatla satıyor olabilir. Bu durumda, pazarın içinde bulunduğu şartların fiyat üzerindeki önemli etkisinin düzeltimi gerekmektedir. Aksi halde, yapılan işlemler karşılaştırılabilir nitelikte olmayacaktır.

22

İş Stratejileri Pazar payının arttırılması ve/veya korunması, yenileme ve yeni ürün geliştirilmesi, riskten kaçınma, portföy çeşitlendirmesi ve işin gündelik akışına ilişkin diğer faktörler gösterilebilir.

23

Örnek (1) İlişkili şirkete yapılan pamuk satışında ürününü taşıma masrafları satıcı firma tarafından üstlenilmekte iken, ilişkili olmayan firmalar malı kendileri taşımaktadır. Bu işlemler arasında başkaca bir farklılık bulunmamaktadır. Emsallere uygun fiyat, taşıma işleminden kaynaklanan maddi farklılığın giderilmesinden sonra tespit edilebilecektir.

24

Örnek (2) Aynı yada benzer nitelikte mal satan iki firmadan bir tanesi ürünü için belli bir süre garanti verirken, diğeri garanti vermemektedir. Garanti veren firma fiyatını bunu dikkate alarak daha yüksek tespit etmektedir. Bu farklılıkla ilgili düzeltme yapılmadan karşılaştırma yapmak yanlış netice verecektir.

25

Örnek(3) Aynı malın ilişkili kişilere vadeli, ilişkisiz kişilere peşin satılması durumunda, ödeme koşullarındaki bu farklılık dikkate alınarak yapılacak düzeltim sonucu iki işlemin karşılaştırılabilir hale getirilmesi gerekmektedir.

26

Örnek (4) İnşaatçı bir firmanın ortağı olduğu çimento fabrikasından bir torba çimentoyu 200 YTL aldığı, söz konusu çimento fabrikasının bir torba çimentoyu ilişkisiz kişilere 240 YTL ye sattığı tespit edilmiştir. Karşılaştırılabilirlik analizi sonucu düzeltme gerektiren başkaca bir husus bulunmaması kaydıyla, 240 YTL emsallere uygun fiyat olarak dikkate alınacaktır.

27

Örnek (5) Yurtdışındaki ilişkili firmadan cep telefonu ithal ederek iç piyasaya satan firmanın; ilişkili kişiden alış (ithal) fiyatı 550 YTL iken, aynı marka ve model cep telefonlarının ilişkisiz kişilerce 300 YTL fiyatla ithal edildiği tespit edilmiştir. Karşılaştırılabilirlik analizi sonucu gerekli düzeltmelerin yapılması kaydıyla bu verilere göre emsallere uygun fiyat belirlenecektir.

fiyatı 550 YTL iken, aynı marka ve model cep telefonlarının ilişkisiz kişilerce 300 YTL fiyatla ithal edildiği tespit edilmiştir. Karşılaştırılabilirlik analizi sonucu gerekli düzeltmelerin yapılması kaydıyla bu verilere göre emsallere uygun fiyat belirlenecektir.")

28

EMSAL FİYAT ARALIĞI Aynı yöntemin farklı karşılaştırılabilir kontrol dışı işlem verilerine uygulanmasından veya aynı verilere farklı transfer fiyatlandırması yöntemlerinin uygulanmasından elde edilen değişik emsal fiyatların oluşturduğu bir fiyat dizisidir. Bu sonuç aralığı içerisinde aritmetik ortalama, mod, medyan veya başka bir ölçüden en makul olanını kullanmak suretiyle bir tutar belirlenir.

29

Örnek İşlem Transfer fiyatlandırması yöntemlerini kullanması sonucu 10, 40, 75 ve 100 olmak üzere dört fiyat bulduğunu varsayalım. Bu durumda, söz konusu fiyatların birbirinden büyük ölçüde farklı olması nedeniyle, kurumun karşılaştırılabilirlik analizini veya kontrol altındaki ve kontrol dışı işlemler arasındaki maddi farklılıkların düzeltimini yeniden gözden geçirmesi gerekmektedir.

30

EMSALLERE UYGUN FİYAT YADA BEDELİN TESPİTİNDE KULLANILAN YÖNTEMLER

Geleneksel Yöntemler: Karşılaştırılabilir fiyat yöntemi, Maliyet artı yöntemi, Yeniden satış fiyatı yöntemi Diğer Yöntemler: Kar bölüşümü yöntemi, İşleme dayalı net kar marjı yöntemi Mükellefin kendi belirleyeceği yöntem ( emsallere uygunluk ilkesine göre tespit edilmesi şartıyla )

")

31

Yöntem Seçme Sırası Öncelikle geleneksel yöntemlere göre emsallere uygun fiyata ulaşılması esastır. Eğer geleneksel yöntemlerden sonuç alınamıyorsa “kar bölüşümü yöntemi” yada “işleme dayalı net kar marjı yöntemi” uygulanacaktır. Bu diğer yöntemlerle de sonuca ulaşılamıyorsa mükellef doğru sonuç verdiğine inandığı kendi belirleyeceği bir yöntemi de uygulayabilecektir. Ancak, bu yöntemin emsallere uygunluk ilkesine göre tespit edilmesi şarttır. Yöntem seçimi mükellefin isteğine bağlı değildir. Emsallere uygun fiyatın belirlenmesinde en doğru sonucu veren yöntemin uygulanması zorunludur. Aksi taktirde, daha sonra yapılacak vergi incelemelerinde olması gereken yönteme göre oluşacak fiyat farklılığı nedeniyle cezalı vergi tarhiyatı yapılabilir.

32

Karşılaştırılabilir Fiyat Yöntemi

Emsallere uygun satış fiyatının, karşılaştırılabilir mal veya hizmet alım ya da satımında bulunan ve aralarında herhangi bir şekilde ilişki bulunmayan gerçek veya tüzel kişilerin birbirleriyle yaptıkları işlemlerde uygulayacağı piyasa fiyatı ile karşılaştırılarak tespit edilmesini ifade etmektedir. Karşılaştırılabilir nitelikte kontrol dışı işlemlerin bulunması durumunda emsallere uygun fiyat ya da bedelin tespiti bakımından emsallere uygunluk ilkesinin en dolaysız ve güvenilir biçimde uygulandığı bir yöntem olması nedeniyle karşılaştırılabilir fiyat yöntemi diğer yöntemlere tercih edilir.

33

Örnek: Türkiye’de yerleşik (A) Kurumu, Türkiye’de bulunan ilişkili

kurumu (B)’ye ve ilişkili olmayan (C)’ye bilgisayar satmaktadır. Aynı ürünün hem ilişkili hem de ilişkisiz şirketlere satılması nedeniyle karşılaştırılabilir fiyat yöntemi uygulanarak emsallere uygun bedel tespit edilebilecektir. Emsallere uygun bedel tespitinde iç emsal kullanılacak olup, iç emsalin kullanılması emsallere uygun bedelin bulunmasında yeterli olduğundan ayrıca dış emsal aranmamalıdır.

’ye ve ilişkili olmayan (C)’ye bilgisayar. satmaktadır. Aynı ürünün hem ilişkili hem de ilişkisiz şirketlere. satılması nedeniyle karşılaştırılabilir fiyat yöntemi uygulanarak. emsallere uygun bedel tespit edilebilecektir. Emsallere uygun. bedel tespitinde iç emsal kullanılacak olup, iç emsalin. kullanılması emsallere uygun bedelin bulunmasında yeterli. olduğundan ayrıca dış emsal aranmamalıdır.")

34

Örnek: Türkiye’de yerleşik (D) Kurumunun Türkiye’de bulunan ilişkili kurumu (E)’ye satışı dışında aynı ürüne ilişkin ilişkisiz firmalara satışı bulunmamakta olup, Türkiye’de aynı sektörde faaliyet gösteren (X) ve (Y) Kurumlarının benzer nitelikteki ürünü ilişkisiz kişilere sattığı tespit edilmiştir. Ürüne ilişkin iç emsalin mevcut olmaması nedeniyle, karşılaştırılabilirlik analizi yapılarak gerekli düzeltmeler sonucu, emsallere uygun fiyatın tespitinde Türkiye’de bulunan (X) ve (Y) Kurumlarının benzer nitelikteki ürüne ilişkin işlemlerindeki fiyat yani dış emsaller kullanılabilecektir.

Kurumunun Türkiye’de bulunan ilişkili kurumu (E)’ye satışı dışında aynı ürüne ilişkin ilişkisiz firmalara satışı bulunmamakta olup, Türkiye’de aynı sektörde faaliyet gösteren (X) ve (Y) Kurumlarının benzer nitelikteki ürünü ilişkisiz kişilere sattığı tespit edilmiştir. Ürüne ilişkin iç emsalin mevcut olmaması nedeniyle, karşılaştırılabilirlik analizi yapılarak gerekli düzeltmeler sonucu, emsallere uygun fiyatın tespitinde Türkiye’de bulunan (X) ve (Y) Kurumlarının benzer nitelikteki ürüne ilişkin işlemlerindeki fiyat yani dış emsaller kullanılabilecektir.")

35

Maliyet Artı Yöntemi Maliyet artı yöntemi emsallere uygun fiyatın, ilgili mal veya hizmet maliyetlerinin makul bir brüt kâr oranı kadar artırılması suretiyle hesaplanmasını ifade eder. Makul bir brüt kâr oranı piyasa şartları ve gerçekleştirilen işlevler dikkate alınarak belirlenir Karşılaştırılabilir fiyat yöntemine göre bu yöntemin uygulanmasında ürün farklılıklarından ziyade karşılaştırılabilirlik analizinin diğer faktörlerine daha çok ağırlık verilmesi gerekmektedir. Bu yöntem özellikle hammadde ve yarı mamuller ile imal edilen mallara ilişkin işlemlerde, fason imalatlarda ve hizmet tedarikinde uygulama alanı bulmaktadır.

36

Örnek; (S) Sigortacılık A.Ş. ilişkili kuruluşu olan (U) bankasının yurt çapındaki her bir şubesini YTL karşılığında yangın, deprem ve hırsızlık için sigortalamaktadır. Ancak, yapılan incelemeler sonucunda aynı piyasada faaliyet gösteren (O) sigorta şirketinin ilişkili olmayan (R) bankasının şubelerinden her birini YTL’ye sigorta yaptığı ve (O) firmasının hizmet maliyetinin YTL olduğu tespit edilmiştir. Buna göre, ilişkisiz şirketler arasında gerçekleşen ve dış emsal olarak alınabilecek işlemde brüt kârın % 20 olduğu görülmektedir. Dolayısıyla, (S) Sigortacılık A.Ş. ile ilişkili (U) bankası arasında gerçekleşen işleme ait emsallere uygun fiyatın YTL olması gerekmektedir.

Sigortacılık A.Ş. ilişkili kuruluşu olan (U) bankasının yurt çapındaki her bir şubesini YTL karşılığında yangın, deprem ve hırsızlık için sigortalamaktadır. Ancak, yapılan incelemeler sonucunda aynı piyasada faaliyet gösteren (O) sigorta şirketinin ilişkili olmayan (R) bankasının şubelerinden her birini YTL’ye sigorta yaptığı ve (O) firmasının hizmet maliyetinin YTL olduğu tespit edilmiştir. Buna göre, ilişkisiz şirketler arasında gerçekleşen ve dış emsal olarak alınabilecek işlemde brüt kârın % 20 olduğu görülmektedir. Dolayısıyla, (S) Sigortacılık A.Ş. ile ilişkili (U) bankası arasında gerçekleşen işleme ait emsallere uygun fiyatın YTL olması gerekmektedir.")

37

Örnek; Türkiye’de yerleşik (A) Kurumu, Hollanda’da bulunan ilişkili (B) Kurumuna otomobil lastiği satmaktadır. (A) Kurumunun Hollanda’da bulunan ilişkisiz şirketlere otomobil lastiği satmadığı tespit edilmiştir. Dolayısıyla iç emsal bulunmamaktadır. Türkiye’de bulunan ve ilişkili olmayan (C), (D) ve (E) Kurumları ise benzer özelliklere sahip otomobil lastiklerini hem yurt içindeki hem de yurt dışındaki bağımsız şirketlere ortalama % 10 kâr marjıyla satmaktadır. Örneğimizde otomobil lastiği piyasası Türkiye ve Hollanda’da aynı olup, dış emsal olarak kabul edilecek bu işlemlere ilişkin kâr marjı kullanılacaktır. (A) Kurumunun lastik başına maliyet bedeli 100 YTL olarak hesaplanmıştır. Bu durumda, maliyet bedeline % 10 kâr marjı eklenmesi suretiyle hesaplanan (100 x 1.10=) 110 YTL (A) Kurumunun ilişkili (B) Kurumuna uygulayacağı transfer fiyatı olacaktır.

Kurumu, Hollanda’da bulunan ilişkili (B) Kurumuna otomobil lastiği satmaktadır. (A) Kurumunun Hollanda’da bulunan ilişkisiz şirketlere otomobil lastiği satmadığı tespit edilmiştir. Dolayısıyla iç emsal bulunmamaktadır. Türkiye’de bulunan ve ilişkili olmayan (C), (D) ve (E) Kurumları ise benzer özelliklere sahip otomobil lastiklerini hem yurt içindeki hem de yurt dışındaki bağımsız şirketlere ortalama % 10 kâr marjıyla satmaktadır. Örneğimizde otomobil lastiği piyasası Türkiye ve Hollanda’da aynı olup, dış emsal olarak kabul edilecek bu işlemlere ilişkin kâr marjı kullanılacaktır. (A) Kurumunun lastik başına maliyet bedeli 100 YTL olarak hesaplanmıştır. Bu durumda, maliyet bedeline % 10 kâr marjı eklenmesi suretiyle hesaplanan (100 x 1.10=) 110 YTL (A) Kurumunun ilişkili (B) Kurumuna uygulayacağı transfer fiyatı olacaktır.")

38

Yeniden Satış Fiyatı Yöntemi

Emsallere uygun fiyatın, işlem konusu mal veya hizmetlerin aralarında herhangi bir ilişki olmayan gerçek veya tüzel kişilere yeniden satılması halinde uygulanacak fiyattan, makul bir brüt satış kârı düşülerek hesaplanmasını ifade etmektedir. Bu hesaplamada; Satıcının satış ve diğer faaliyet giderleri, Üstlenilen riskler, Kullanılan varlıklar göz önüne alınacaktır.

39

Yeniden Satış Fiyatı Yöntemi (Devamı)

Farklı ürünlerin söz konusu olduğu işlemler için de kullanılabilecek olan bu yöntem, özellikle pazarlama ve dağıtım faaliyetleri gibi ilişkili şirketin satın aldığı mal veya hizmeti ilişkisiz kişilere sattığı işlemlerde güvenilir sonuçlar vermektedir. Yeniden satışı yapan kişi fiziksel olarak ürünün yapısı değiştirmemekte ve söz konusu ürünü aldığı biçimde satılmaktadır. Paketleme, etiketleme ve küçük çaplı montajlar değer artırıcı katkı ya da fiziksel değişim olarak değerlendirilmez.

40

Örnek; İtalya’da bulunan (A) şirketi, Türkiye’deki ilişkili şirketi (B)’ye otomobil satmakta olup, işleme ilişkin açıklamalar aşağıda verilmiştir: (B) şirketi, (A) şirketinin Türkiye’deki tek dağıtıcısı konumundadır. Söz konusu otomobillerin Türkiye’deki satış fiyatı YTL’dir. Türkiye’de benzer nitelikteki otomobilleri ithal eden dağıtım şirketlerinin ortalama kâr marjı satış fiyatı üzerinden % 10’dur. Bu kâr marjına dağıtıcı tarafından üstlenilen reklam ve garanti hizmeti maliyetleri dahil değildir. Türkiye’deki dağıtıcı (B)’nin reklam ve garanti hizmetleri karşılığında üstlenilen maliyetin YTL olduğu belirlenmiştir. (A) şirketinin (B) şirketine uygulayacağı transfer fiyatı, (B) şirketinin yeniden satış fiyatından kâr marjı ile reklam ve garanti hizmetlerine ilişkin maliyetlerinin düşülmesi sonucu aşağıdaki gibi hesaplanacaktır: [50.000/( )] = YTL

şirketi, (A) şirketinin Türkiye’deki tek dağıtıcısı konumundadır. Söz konusu otomobillerin Türkiye’deki satış fiyatı YTL’dir. Türkiye’de benzer nitelikteki otomobilleri ithal eden dağıtım şirketlerinin ortalama kâr marjı satış fiyatı üzerinden % 10’dur. Bu kâr marjına dağıtıcı tarafından üstlenilen reklam ve garanti hizmeti maliyetleri dahil değildir. Türkiye’deki dağıtıcı (B)’nin reklam ve garanti hizmetleri karşılığında üstlenilen maliyetin YTL olduğu belirlenmiştir. (A) şirketinin (B) şirketine uygulayacağı transfer fiyatı, (B) şirketinin yeniden satış fiyatından kâr marjı ile reklam ve garanti hizmetlerine ilişkin maliyetlerinin düşülmesi sonucu aşağıdaki gibi hesaplanacaktır: [50.000/( )] = YTL.")

41

Kâr Bölüşüm Yöntemi İlişkili kişilerin bir veya daha fazla sayıdaki kontrol altındaki işlemlere ilişkin toplam faaliyet kârı yada zararının, üstlendikleri işlevler ve yüklendikleri riskler nispetinde ilişkili kişiler arasında emsallere uygun olarak bölüştürülmesini esas almaktadır.

42

Dikkate Alınacak Faktörler

Bir ürünün edinimi, üretimi veya satımı ya da hizmet sunumu için yapılan harcamalar, Bir ürünün geliştirilmesi veya hizmet sunumu esnasında ihtiyaç duyulan sermaye veya kullanılan varlıklar ya da üstlenilen risk derecesi, İşlemin her aşamasında gerçekleştirilen işlevlerin göreceli önemi, Ölçülebilir nitelikteki diğer faktörler.

43

Kar Bölüşümü Yöntemi (Devamı)

Geleneksel işlem yöntemlerinin ( karşılaştırılabilir fiyat yöntemi, maliyet artı yöntemi, yeniden satış fiyatı yöntemi ) kullanılamadığı özellikle karşılaştırılabilir işlemlerin olmadığı ve ilişkili kişiler arasındaki işlemlerin birbirinin ayrılmaz bir parçası olduğu durumlarda kullanılmalıdır. Bu yöntemin, işlemlerin birbirleriyle iç içe geçtiği ve bağlantılı olduğu veya her bir işlemin ayrı ayrı ele alınmasının zor olduğu durumlarda kullanılması uygun olacaktır.

kullanılamadığı özellikle karşılaştırılabilir işlemlerin olmadığı ve ilişkili kişiler arasındaki işlemlerin birbirinin ayrılmaz bir parçası olduğu durumlarda kullanılmalıdır. Bu yöntemin, işlemlerin birbirleriyle iç içe geçtiği ve bağlantılı olduğu veya her bir işlemin ayrı ayrı ele alınmasının zor olduğu durumlarda kullanılması uygun olacaktır.")

44

Safhaları İlişkili şirketlerin yaptığı işlemden ortaya çıkan paylaşılacak kâr tespit edilir. Kontrol altındaki işlemlerden elde edilen toplam kâr iki aşamada paylaştırılır. İlk aşamada, ilişkisiz şirketlerin benzer türdeki kontrol dışı işlemlerden elde ettikleri kâr marjı dikkate alınarak, her ilişkili şirketin toplam kâr içerisinden alacağı kâr miktarı belirlenir. İkinci aşamada, ilk aşamada ilişkili şirketlere yapılan kâr dağıtımından sonra toplam kârdan geriye kalan bakiye kâr var ise, bu kâr üstlendikleri işlevler ve yüklendikleri riskler nispetinde ilişkili şirketler arasında tekrar dağıtılmak suretiyle, ilişkili şirketlerin kontrol altındaki işlemlerden elde ettikleri kârlar yeniden hesaplanır. İlişkili tarafların kârın oluşumuna yaptığı katkının değeri ilişkili tarafların üstlendiği riskler ve kullandıkları varlıklar hesaba katılarak , işlev analizlerine göre yapılır.

45

İşleme Dayalı Net Kâr Marjı Yöntemi

Mükellefin kontrol altındaki bir işlemden; maliyetler, satışlar veya varlıklar gibi ilgili ve uygun bir temele dayanarak tespit ettiği net kâr marjının incelenmesi esasına dayanan bir yöntemdir. Bu yöntemde de karşılaştırılabilirlik analizi yapılacaktır Yöntemin uygulanmasında ilişkili kurumların işlev analizinin yapılması gereklidir.

46

GELİR İDARESİ BAŞKANLIĞI İLE ANLAŞMA USULÜ

Maliye Bakanlığı Gelir İdaresi Başkanlığı’na başvurarak yöntem üzerinde Peşin fiyatlandırma anlaşması anlaşma yapma olanağı getirilmiştir. Kapsamı : Kurumlar vergisi mükelleflerinin ilişkili kişilerle yaptıkları yurt dışı işlemleri Uygulama zamanı : Büyük Mükellefler Vergi Dairesi Başkanlığı’na kayıtlı mükellefler 01 Ocak 2008 tarihinden itibaren başvuracak, diğer mükellefler ise 2009 başından itibaren başvuracaktır. Bu mükellefler her yıla ilişkin olarak tebliğ ekindeki (EK:1) yer alan yıllık raporu düzenleyerek vereceklerdir.

yer alan yıllık raporu düzenleyerek vereceklerdir.")

47

GAYRİMADDİ HAKLARDA UYGULAMA

Gayrimaddi hakların devri ( satış yada royalty) işlemlerinde de bedel emsallerine uygunluk ilkesine göre tespit edilecektir. Emsallere uygun bedel devreden yönünden; karşılaştırılabilir nitelikteki kontrol dışı bir işlemde, gayri maddi hakkın sahibinin söz konusu hakkı başkasına devretmeyi kabul edebileceği bedel olmalıdır. Devralan yönünden emsallere uygun bedel, karşılaştırılabilir ilişkisiz bir kurumun faaliyetlerinde kullanmayı düşündüğü gayri maddi hak için ödemeyi kabul ettiği tutarı ifade etmelidir. Karşılaştırılabilirlik analizi sonucunda karşılaştırılabilir fiyat yöntemi daha uygun gözükmektedir.

işlemlerinde de bedel emsallerine uygunluk ilkesine göre tespit edilecektir. Emsallere uygun bedel devreden yönünden; karşılaştırılabilir nitelikteki kontrol dışı bir işlemde, gayri maddi hakkın sahibinin söz konusu hakkı başkasına devretmeyi kabul edebileceği bedel olmalıdır. Devralan yönünden emsallere uygun bedel, karşılaştırılabilir ilişkisiz bir kurumun faaliyetlerinde kullanmayı düşündüğü gayri maddi hak için ödemeyi kabul ettiği tutarı ifade etmelidir. Karşılaştırılabilirlik analizi sonucunda karşılaştırılabilir fiyat yöntemi daha uygun gözükmektedir.")

48

GRUP İÇİ HİZMETLERDE FİYATLANDIRMA

Hizmetin fiilen sağlanıp sağlanmadığı, Hizmeti alan şirket/şirketlerin söz konusu hizmete ihtiyacı olup olmadığı, Hizmetin alınmış olması halinde hizmet bedelinin emsallere uygunluk ilkesine uygun olup olmadığının belirlenmesi gerekmektedir. Grup içi hizmetlerin fiyatlandırılmasında “Karşılaştırılabilir Fiyat Yöntemi veya Maliyet Artı Yöntemi” diğer yöntemlere tercih edilebilir.

49

MÜKELLEFLERDEN İSTENİLECEK BELGELER

Emsallere uygunluk ilkesi doğrultusunda tespit edilen fiyat veya bedellere ilişkin hesaplamalara ait kayıt, cetvel ve belgelerin ispat edici kağıtlar olarak saklanması zorunludur. Seçilen yöntem ve bu yöntemin uygulanmasına ilişkin bütün hesaplama ve işlemlere ait belgeler ayrıntılı olarak tutulmalı ve saklanmalıdır.

50

YILLIK BELGELENDİRME Kurumlar vergisi mükellefleri, ilişkili kişilerle bir hesap dönemi içinde yaptıkları mal veya hizmet alım yada satım işlemlerine ilişkin olarak tebliğin 2 No’lu Eki olan “Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum Ve Örtülü Sermayeye İlişkin Form” u doldurarak kurumlar vergisi beyannamesi ekinde vereceklerdir.

51

Yıllık Belgelendirme (Devamı)

Büyük Mükellefler Vergi Dairesi Başkanlığı’na kayıtlı mükellefler, ilişkili kişilerle bir hesap dönemi içinde yaptıkları yurt içi ve yurt dışı işlemlerine ilişkin olarak tebliğin 3 No’lu Ekindeki formata uygun bilgi ve belgeleri içeren “Yıllık Transfer Fiyatlandırması Raporu” nu kurumlar vergisi beyanname verme süresi sonundan önce hazırlayacaklardır. Bu rapor, talep halinde idareye yada vergi inceleme elemanlarına ibraz edilecektir.

52

Yıllık Belgelendirme (Devamı)

Diğer kurumlar vergisi mükellefleri ise, ilişkili kişilerle bir bir hesap dönemi içinde yaptıkları sadece yurt dışı işlemlerine ilişkin olarak tebliğin 3 No’lu Ekindeki formata uygun bilgi ve belgeleri içeren “Yıllık Transfer Fiyatlandırması Raporu” nu kurumlar vergisi beyanname verme süresi sonundan önce hazırlayacaklardır. Bu rapor, talep halinde idareye yada vergi inceleme elemanlarına ibraz edilecektir.

53

Yıllık Belgelendirme (Devamı)

Büyük Mükellefler Vergi Dairesi Başkanlığı’na bağlı olan mükellefler dışındaki kurumlar vergisi mükellefleri ilişkili kişilerle bir bir hesap dönemi içinde yaptıkları yurt içi işlemlerine ilişkin olarak tebliğ uyarınca istenilen aşağıdaki bilgi ve belgeleri istenmesi halinde idareye yada vergi inceleme elemanlarına ibraz edeceklerdir.

54

Yıllık Belgelendirme (Devamı)

Mükellefin faaliyetlerinin tanımı, organizasyon yapısı (merkez, şube) ve ortakları, sermaye yapısı, içinde bulunduğu sektör, ekonomik ve hukuki geçmişi hakkında özet bilgiler, ilişkili kişilerin tanımı (vergi kimlik numaraları, adresleri, telefon numaraları vb.) ve bu kişiler arasındaki mülkiyet ilişkilerine ilişkin bilgiler, Üstlenilen işlevleri, sahip olunan riskleri ve kullanılan varlıkları içeren tüm bilgiler, İşlem konusu yıla ilişkin ürün fiyat listeleri, İşlem konusu yıla ilişkin üretim maliyetleri,İşlem konusu yıl içinde ilişkili ve ilişkisiz kişilerle yapılan işlemlerin miktarı ile fatura, dekont ve benzeri belgeler, İşlem konusu yıl içinde ilişkili kişilerle yapılan tüm sözleşme örnekleri, İlişkili kişilere ait özet mali tablolar,

ve ortakları, sermaye yapısı, içinde bulunduğu sektör, ekonomik ve hukuki geçmişi hakkında özet bilgiler, ilişkili kişilerin tanımı (vergi kimlik numaraları, adresleri, telefon numaraları vb.) ve bu kişiler arasındaki mülkiyet ilişkilerine ilişkin bilgiler, Üstlenilen işlevleri, sahip olunan riskleri ve kullanılan varlıkları içeren tüm bilgiler, İşlem konusu yıla ilişkin ürün fiyat listeleri, İşlem konusu yıla ilişkin üretim maliyetleri,İşlem konusu yıl içinde ilişkili ve ilişkisiz kişilerle yapılan işlemlerin miktarı ile fatura, dekont ve benzeri belgeler, İşlem konusu yıl içinde ilişkili kişilerle yapılan tüm sözleşme örnekleri, İlişkili kişilere ait özet mali tablolar,")

55

Yıllık Belgelendirme (Devamı)

İlişkili kişiler arasındaki işlemlere uygulanan şirket içi fiyatlandırma politikası, İlişkili kişiler tarafından farklı muhasebe standartları ve yöntemleri kullanılıyor ise bunlara ilişkin bilgi, Gayri maddi varlıkların mülkiyetine ve alınan veya ödenen gayri maddi hak bedellerine ilişkin bilgi, Kullanılan transfer fiyatlandırması yönteminin seçilme nedeni ve uygulanmasına ilişkin bilgi ve belgeler (iç ve/veya dış emsaller, karşılaştırılabilirlik analizi), Emsallere uygun fiyat ya da kâr marjının saptanmasında kullanılan hesaplamalar ve yapılan varsayımlara ilişkin ayrıntılı bilgiler, Belli bir emsal fiyat aralığı tespit edilmişse, bu aralığın tespitinde kullanılan yöntem, Emsal fiyatın tespit edilmesi için gerekli diğer belgeler.

, Emsallere uygun fiyat ya da kâr marjının saptanmasında kullanılan hesaplamalar ve yapılan varsayımlara ilişkin ayrıntılı bilgiler, Belli bir emsal fiyat aralığı tespit edilmişse, bu aralığın tespitinde kullanılan yöntem, Emsal fiyatın tespit edilmesi için gerekli diğer belgeler.")

56

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımında Düzeltme İşlemleri

Tamamen veya kısmen transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazanç, Gelir ve Kurumlar Vergisi Kanunlarının uygulamasında, hesap döneminin son günü itibarıyla dağıtılmış kâr payı veya dar mükellefler için ana merkeze aktarılan tutar sayılacaktır. Bunun sonucu olarak örneğin; dar mükellef kurum yada gerçek kişilere ve tam mükellef gerçek kişilere dağıtılan kar payı nedeniyle kar dağıtımına bağlı vergi tevkifatı yapılacaktır. ( Netten brüte gidilmek suretiyle tevkifat matrahı bulunacaktır ) Tam mükellef kuruma dağıtılan kar paylarında ise, elde eden açısından sözkonusu tutar kurumlar vergisinden istisnadır. ( İştirak kazançları istisnası )

Tam mükellef kuruma dağıtılan kar paylarında ise, elde eden açısından sözkonusu tutar kurumlar vergisinden istisnadır. ( İştirak kazançları istisnası )")

57

Düzeltme İşlemleri (Devamı)

Daha önce yapılan vergilendirme işlemleri, taraf olan mükellefler nezdinde buna göre düzeltilecektir. Ancak, bu düzeltmenin yapılabilmesi için örtülü kazanç dağıtan kurum adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması gerekmektedir

58

ÖRNEK: (A) Tam mükellef kurumunun ortağı (B)’ye emsallere uygun fiyatı YTL olan bir malı YTL’ye satması halinde yapılacak işlemler aşağıdaki gibidir: ( – =) YTL (A) kurumunun kurumlar vergisi matrahına ilave edilecektir. ( – =) YTL (B) açısından elde edilmiş kar payı hükmündedir.

Tam mükellef kurumunun ortağı (B)’ye emsallere uygun fiyatı YTL olan bir malı YTL’ye satması halinde yapılacak işlemler aşağıdaki gibidir: ( – =) YTL (A) kurumunun kurumlar vergisi matrahına ilave edilecektir. ( – =) YTL (B) açısından elde edilmiş kar payı hükmündedir.")

59

Örnek (Devamı) Kar payı elde eden (B) tam mükellef kurum ise:

(B) Kurumu tam mükellef ise, kar dağıtımına bağlı tevkifat sözkonusu olmayacak (bu işlem nedeniyle A kurumu adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması şartıyla) YTL’nı iştirak kazancı istisnası kapsamında ( KVK Md:5/1-a) kurumlar vergisi beyannamesinde indirim konusu yapacaktır. Öte yandan, örtülü kazanç dağıtımına konu işlemin mal yada amortismana tabi kıymet olmasına bağlı olarak (B) kurumunun muhasebe kayıtlarında ilgili hesaplarda da işlem yapmasının gerekli olabileceğini düşünüyoruz.

Kurumu tam mükellef ise, kar dağıtımına bağlı tevkifat sözkonusu olmayacak (bu işlem nedeniyle A kurumu adına tarh edilen vergilerin kesinleşmiş ve ödenmiş olması şartıyla) YTL’nı iştirak kazancı istisnası kapsamında ( KVK Md:5/1-a) kurumlar vergisi beyannamesinde indirim konusu yapacaktır. Öte yandan, örtülü kazanç dağıtımına konu işlemin mal yada amortismana tabi kıymet olmasına bağlı olarak (B) kurumunun muhasebe kayıtlarında ilgili hesaplarda da işlem yapmasının gerekli olabileceğini düşünüyoruz.")

60

Örnek (Devamı) Kar payı elde eden (B) dar mükellef kurum ise:

( Türkiye’de işyeri yada daimi temsilci aracılığıyla kar payı elde edenler hariç ) ( A ) kurumunca kar dağıtımına bağlı tevkifat yapılacaktır. ( KVK Md:30/3 ) Tevkifat matrahı, ödenen kar payı tutarı net kabul edilmek suretiyle brüte tamamlanarak hesaplanacaktır. Tevkifat sırasında, çifte vergilendirilmenin önlenmesine ilişkin uluslararası anlaşmalar da dikkate alınmalıdır.

( A ) kurumunca kar dağıtımına bağlı tevkifat yapılacaktır. ( KVK Md:30/3 ) Tevkifat matrahı, ödenen kar payı tutarı net kabul edilmek suretiyle brüte tamamlanarak hesaplanacaktır. Tevkifat sırasında, çifte vergilendirilmenin önlenmesine ilişkin uluslararası anlaşmalar da dikkate alınmalıdır.")

61

Örnek (Devamı) Kar payı elde eden (B) tam/dar mükellef gerçek kişi ise: Dağıtılan örtülü kazanç tutarı, örtülü kazanç dağıtılan nezdinde dağıtılmış net kâr payı olarak kabul edilecek ve bu miktar brüte tamamlanarak GVK’nun 94/6-b maddesine göre vergi kesintisine tabi tutulacaktır. ( Tevkifatı A kurumu yapacak ) Dar mükellef gerçek kişilerden yapılacak tevkifat sırasında, çifte vergilendirilmenin önlenmesine ilişkin uluslararası ilişkin anlaşmalar da dikkate alınacaktır.

Dar mükellef gerçek kişilerden yapılacak tevkifat sırasında, çifte vergilendirilmenin önlenmesine ilişkin uluslararası ilişkin anlaşmalar da dikkate alınacaktır.")

62

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum Ve Örtülü Sermayeye İlişkin Form (Ek:2)

KURUMA İLİŞKİN GENEL BİLGİLER Vergi Kimlik No, Kurum Sicil No, Kurum Unvanı,Faaliyet Kodu,İrtibat Telefonu ve Faks No,Vergilendirme Dönemi TRANSFER FİYATLANDIRMASI KAPSAMINDAKİ İLİŞKİLİ KİŞİLERE İLİŞKİN BİLGİLER Yurt İçinde Bulunan İlişkili Kişi Adı-Unvanı ,Vergi Kimlik No, Yurt Dışında Bulunan İlişkili Kişi Adı-Ünvanı,İlişkili Kişinin Bulunduğu Ülke İLİŞKİLİ KİŞİLERLE GERÇEKLEŞTİRİLEN TRANSFER FİYATLANDIRMASINA İLİŞKİN İŞLEMLER (ALIM –SATIM) * Varlıklar :Hammadde-Yarı Mamul, Mamul-Ticari Mallar, Gayri maddi Haklar/Varlıklar (Edinilen veya kullanılan), Kiralamalar,Diğer (Belirtilecek) * Hizmetler: İnşaat-Onarım-Teknik , Araştırma ve Geliştirme, Komisyon, Diğer (Belirtilecek) * Mali İşlemler: Ödünç Para/Kredi- Faiz, Vadeli İşlemler (Türev ürünler), Sigorta, Menkul Kıymetler, Diğer (Belirtilecek) * Diğer İşlemler: İkramiye ve Benzeri Ödemeler, Grup İçi Hizmetler, Diğer (Belirtilecek) * Yapılan İşlemlerin Toplamı

* Varlıklar :Hammadde-Yarı Mamul, Mamul-Ticari Mallar, Gayri maddi Haklar/Varlıklar (Edinilen veya kullanılan), Kiralamalar,Diğer (Belirtilecek) * Hizmetler: İnşaat-Onarım-Teknik , Araştırma ve Geliştirme, Komisyon, Diğer (Belirtilecek) * Mali İşlemler: Ödünç Para/Kredi- Faiz, Vadeli İşlemler (Türev ürünler), Sigorta, Menkul Kıymetler, Diğer (Belirtilecek) * Diğer İşlemler: İkramiye ve Benzeri Ödemeler, Grup İçi Hizmetler, Diğer (Belirtilecek) * Yapılan İşlemlerin Toplamı.")

63

EK:2 FORM (Devamı) TRANSFER FİYATLANDIRMASINA KONU OLAN İŞLEMLERDE KULLANILAN YÖNTEMLER

Alım –Satım * Karşılaştırılabilir Fiyat Yöntemi * Maliyet Artı Yöntemi * Yeniden Satış Fiyatı Yöntemi * Kâr Bölüşüm Yöntemi * İşleme Dayalı Net Kâr Marjı Yöntemi * Mükellefçe Belirlenen YöntemToplam İşlem Tutarı

64

EK:2 FORM (devamı) KURUMUN YURTDIŞI İŞTİRAKLERİNE İLİŞKİN BİLGİLER

Yurtdışı İştirakin Unvanı, Kanuni veya İş Merkezinin Bulunduğu Ülke, Kurumun Sermaye, Oy veya Kâr Payı Oranı Yurtdışı İştirakin Gayrisafi Hasılatı

65

EK:2 FORM (devamı) ÖRTÜLÜ SERMAYE UYGULAMASINA İLİŞKİN BİLGİLER

Aktif Toplamı Toplam Borçlar Öz Sermaye Tutarı Toplam Faiz Giderleri Toplam Kur Farkı Giderleri Toplam

66

EK:2 FORM (devamı) İLİŞKİLİ KİŞİLERDEN (İŞTİRAKLER DAHİL) TEMİN EDİLEN BORÇLARA İLİŞKİN BİLGİLER

Borç Verenin Unvanı veya Adı Soyadı Vergi Kimlik Numarası Borcun Alındığı Tarih Borcun Tutarı Borcun Ödendiği Tarih Toplam

67

EK : 3 YILLIK TRANSFER FİYATLANDIRMASI RAPORU

GENEL BİLGİLER Mükellefin faaliyet alanı, gerçekleştirilen işlevler, üstlendikleri riskler, sahip oldukları varlıklar, ekonomik koşullar, pazar koşulları ve iş stratejileri hakkındaki bilgiler İLİŞKİLİ KİŞİLER HAKKINDAKİ BİLGİLER İlişkili kişilerin vergi kimlik numaraları, adresleri, telefon numaraları vb. ile ilişkili kişilerin faaliyet alanı, bu alandaki ekonomik koşullar, pazar koşulları, yasal düzenlemeler, iş stratejileri, ilişkili kişilerin gerçekleştirdiği işlevler, üstlendikleri riskler, sahip oldukları varlıklar hakkında ayrıntılı bilgiler İLİŞKİLİ KİŞİLER ARASINDAKİ İŞLEMİN AYRINTILARINA İLİŞKİN BİLGİLER İlişkili kişiler arasındaki bütün işlemlere ve sözleşmelere ait ayrıntılı bilgiler TRANSFER FİYATLANDIRMASI ANALİZLERİNE İLİŞKİN BİLGİLER Karşılaştırılabilirlik analizine ilişkin ayrıntılar ve karşılaştırılabilir işlemlerin seçiminde kullanılan kıstaslar, karşılaştırılabilirliğin tespitinde düzeltim yapılmış ise buna ilişkin ayrıntılı bilgiler, kullanılan transfer fiyatlandırması yönteminin diğer yöntemlerle karşılaştırılarak bu yöntemin kullanılma gerekçeleri ile bu yöntemin en uygun yöntem olduğuna ilişkin bilgi, belge ve hesaplamalar, emsallere uygun fiyat/bedel veya kâr marjının saptanmasında kullanılan hesaplamalara ilişkin ayrıntılı bilgiler, emsal fiyat aralığı tespit edilmiş ise bu aralığa ilişkin hesaplamaları içeren ayrıntılı bilgiler SONUÇ

Benzer bir sunumlar

>")