Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

Risk, Kazanç ve Sermaye Fırsat Maliyeti

Principles of Corporate Finance Seventh Edition Richard A. Brealey Stewart C. Myers Risk, Kazanç ve Sermaye Fırsat Maliyeti Copyright © 2003 by The McGraw-Hill Companies, Inc. All rights reserved

2

Konular Sermaye Piyasalarının 75 yıllık tarihçesi Riskin ölçülmesi

Portföy Riski Beta ve Tekil(unique) Risk Yatırım çeşitlendirme Markowitz portföy teorisi Efficient Frontier

Risk. Yatırım çeşitlendirme. Markowitz portföy teorisi. Efficient Frontier.")

3

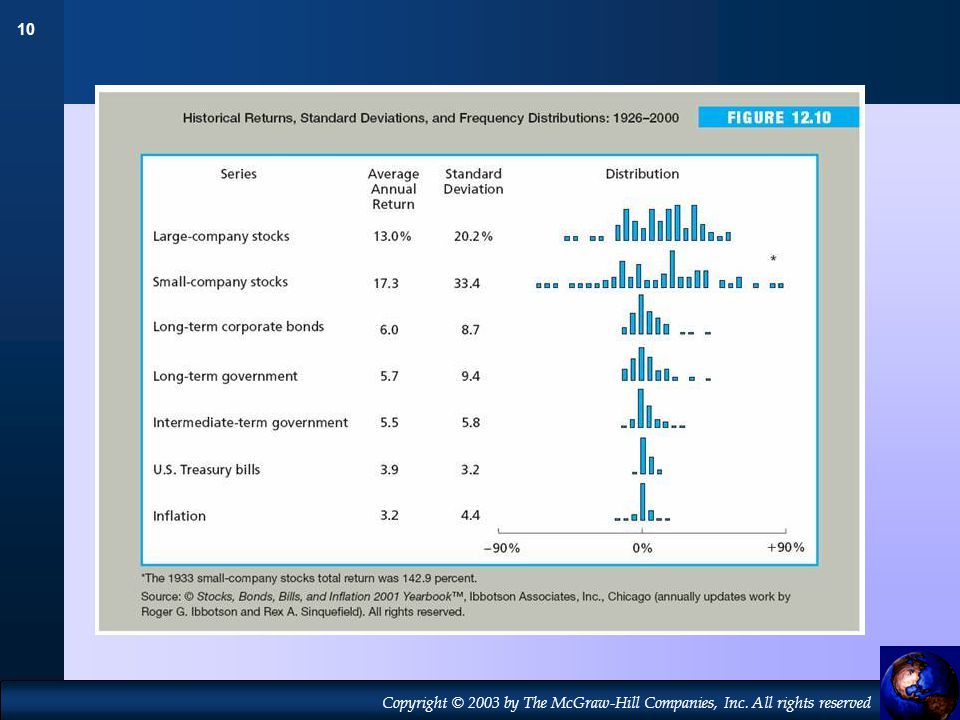

Source: Ibbotson Associates

1926’da $1 yatırımın değeri 6402 2587 64.1 48.9 16.6 Endeks 1 Yıllar Source: Ibbotson Associates 13

4

1926’da $1 yatırımın kazançları

Gerçek Kazançlar 660 267 6.6 5.0 1.7 Endeks 1 Yıllar Source: Ibbotson Associates 13

5

1926-2000 Kazanç Oranları Kazanç (%) Yıllar

Source: Ibbotson Associates 14

6

Ortalama Risk Primleri (1999-2000)

Risk primi (%) Ülke

Ülke.")

7

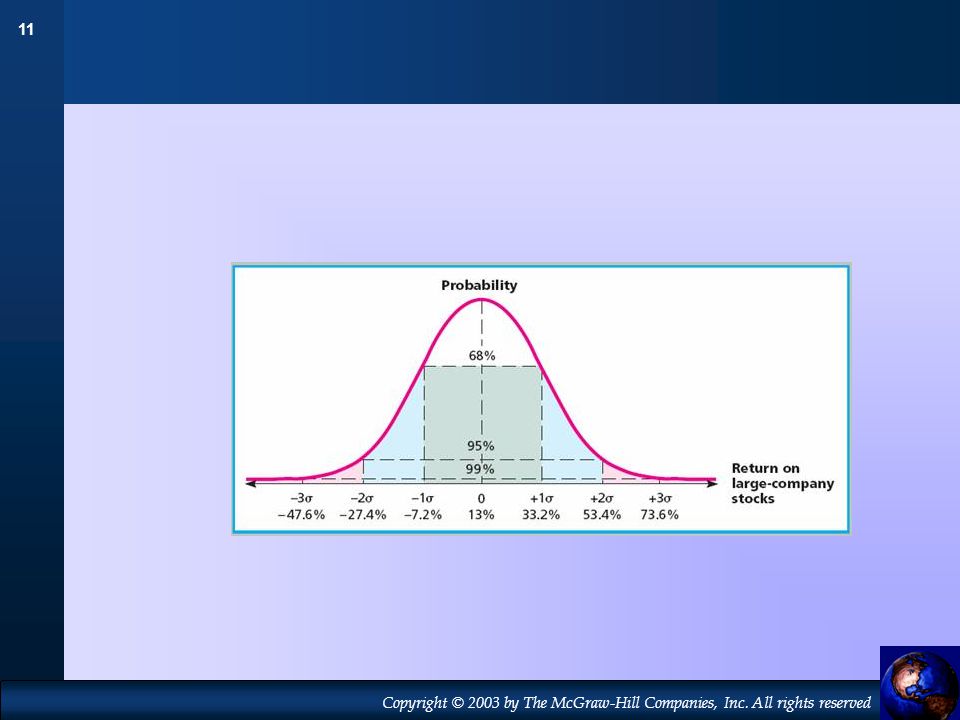

Riskin Ölçülmesi Varyans – Beklenen kazançtan sapmaların karelerinin ortalaması. Bir volatilite ölçütü. Standart Sapma – Varyansın kare kökü. Bir volatilite ölçütü.

8

Riskin Ölçülmesi Para Atma Oyunu

9

Hisse Piyasasının Yıllık Kazançlarının Dağılımı

Riskin Ölçülmesi Hisse Piyasasının Yıllık Kazançlarının Dağılımı Yıl sayısı Kazanç (%)

")

12

Riskin Ölçülmesi Çeşitlendirme - Riski düşürmek için portföyü değişik yatırım araçları arasında yayma stratejisi. Tekil Risk – Sadece belli bir hisseyi etkileyen risk faktörleri. Aynı zamanda “çeşitlendirilebilir risk” olarak bilinir. Piyasa Riski – Genel hisse piyasasını etkileyen ekonomik risk kaynakları. Aynı zamanda “sistematik risk” olarak da bilinir. 18

13

Riskin Ölçülmesi 19

14

Riskin Ölçülmesi 21

15

Portföy Riski İki hisseden oluşan bir portföyün varyansı aşağıdaki 4 kutunu toplamına eşittir. 19

16

Portföy Riski Örnek: Portföyünüzde %65 Coca-Cola hissesi ve %35 Reebok hissesi olsun. Coca Cola hissesinin beklenen kazancı 10% x 65% = 6.5% ve Reebok için ise, %20 x %35 = %7.0 olsun. Bu durumda, portföyün beklenen kazancı ise, = %13.50 olacaktır. İki hisse arasındaki korelasyon katsayısını “1” kabul edelim. 19

17

Portföy Riski 19

18

Portföy Riski 19

19

Portföy Riski Gölgeli bölgeler varyansı, diğer bölgeler ise kovaryans terimlerini göstermektedir. 1 2 3 4 5 6 N Hisse Hisse

20

Copyright 1996 by The McGraw-Hill Companies, Inc

Beta ve Tekil Risk Toplam risk = çeşitlendirilmiş risk + piyasa riski Piyasa riski beta ile ölçülür ve piyasa değişimlerine duyarlılığı gösterir. beta Beklenen kazancı piyasa 10% - + +10% hisse Copyright 1996 by The McGraw-Hill Companies, Inc -10%

21

Beta ve Tekil Risk Piyasa Portföyü – Ekonomideki tüm varlıkların portföyü. Uygulamada kapsamlı piyasa endeksi (örn: S&P Composite) kullanılır. Beta – Hisse senedinin piyasa portföyünün kazancındaki değişimlere karşı duyarlılığıdır.

22

Beta ve Tekil Risk Piyasa ile fiyat arasındaki Kovaryans

Piyasanın varyansı

23

Markowitz Portföy Teorisi

Değişik hisselerin portföyde bulundurulması standart sapmayı(riski) düşürür. Korelasyon katsayısı bu düşüşü sağlamaktadır. Azalan standart sapmayı sağlayan bu portföylere verimli portföyler(efficient portfolios) denir.

düşürür. Korelasyon katsayısı bu düşüşü sağlamaktadır. Azalan standart sapmayı sağlayan bu portföylere verimli portföyler(efficient portfolios) denir.")

24

Markowitz Portföy Teorisi

Fiyat değişiklikleri vs. Normal dağılım Microsoft – Günlük % değişim Günlerin Oranı Günlük % Değişim

25

Markowitz Portföy Teorisi

Standart Sapma vs. Beklenen Kazanç Yatırım A Olasılık (%) Kazanç (%)

Kazanç (%)")

26

Markowitz Portföy Teorisi

Standart Sapma vs. Beklenen Kazanç Yatırım B Olasılık (%) Kazanç (%)

Kazanç (%)")

27

Markowitz Portföy Teorisi

Standart Sapma vs. Beklenen Kazanç Yatırım C Olasılık (%) Kazanç (%)

Kazanç (%)")

28

Markowitz Portföy Teorisi

Beklenen Kazançlar ve Standart Sapmalar, hisseler arasında farklı ağırlıklar kullanıldığında değişmektedir. Reebok Beklenen Kazanç (%) %35 Reebok Coca Cola Standart Sapma

%35 Reebok. Coca Cola. Standart Sapma.")

29

Verimli Ön Eğri (Efficient Frontier)

Her bir yarım eğri iki hissenin farklı kombinasyonlarını göstermektedir. Tüm hisse kombinasyonları birleştirildiğinde verimli ön eğri (efficient frontier) elde edilmektedir. Beklenen Kazanç (%) Standart sapma

elde edilmektedir. Beklenen Kazanç (%) Standart sapma.")

30

Efficient Frontier T rf S

Risksiz orandan (rf) borç verme veya borç alma bizi “efficient frontier” in dışına götürecektir. T Beklenen Kazanç (%) Ödünç verme Ödünç alma rf S Standart Sapma

borç verme veya borç alma bizi efficient frontier in dışına götürecektir. T. Beklenen Kazanç (%) Ödünç verme Ödünç alma. rf. S. Standart Sapma.")

31

Efficient Frontier Korelasyon katsayısı = .4

Hisseler sayı Portföy % Ortalama ABC Corp 28 % %15 Big Corp % %21 Standart Sapma(ağırlıklı ortalama) = 33.6 Standard Sapma(portföy) = 28.1 Kazanç(ağırlıklı ortalama) Portföy = %17.4

= Standard Sapma(portföy) = Kazanç(ağırlıklı ortalama) Portföy = %17.4.")

32

Efficient Frontier New Corp hisselerini portföye ekliyelim.

Korelasyon katsayısı = .4 Hisseler s Portföy (%) Ort. Kazanç ABC Corp 28 % %15 Big Corp % %21 Standart Sapma (ağırlıklı ort.) = 33.6 Standart Sapma (portföy) = 28.1 Kazanç (ağırlıklı ort.) Portföy = %17.4 New Corp hisselerini portföye ekliyelim.

Ort. Kazanç. ABC Corp 28 %60 %15. Big Corp 42 %40 %21. Standart Sapma (ağırlıklı ort.) = Standart Sapma (portföy) = Kazanç (ağırlıklı ort.) Portföy = %17.4. New Corp hisselerini portföye ekliyelim.")

33

Efficient Frontier Korelasyon katsayısı = 0.3

Hisseler s Portföy (%) Ort. Kazanç Portföy % %17.4 New Corp % %19 YENİ Standart Sapma (ağırlıklı) = 31.80 YENİ Standart Sapma (portföy) = YENİ Kazanç (ağırlıklı) portföy = %18.20 NOT: Daha Yüksek Kazanç ve Daha Düşük Risk ÇEŞİTLENDİRME ETKİSİ

Ort. Kazanç. Portföy 28.1 %50 %17.4. New Corp 30 %50 %19. YENİ Standart Sapma (ağırlıklı) = YENİ Standart Sapma (portföy) = YENİ Kazanç (ağırlıklı) portföy = % NOT: Daha Yüksek Kazanç ve Daha Düşük Risk ÇEŞİTLENDİRME ETKİSİ.")

34

Efficient Frontier Kazanç B A Risk (s)

")

35

Efficient Frontier Kazanç B AB A Risk

36

Efficient Frontier Kazanç B N AB A Risk

37

Efficient Frontier Kazanç B ABN N AB A Risk

38

Efficient Frontier Hedef yukarı sola hareket etmektir. Kazanç NEDEN? B

ABN N AB A Risk

39

Efficient Frontier Kazanç Risk Düşük Risk Yüksek Kazanç Yüksek Risk

Düşük Kazanç Yüksek Risk Düşük Kazanç Risk

40

Efficient Frontier Kazanç Risk Düşük Risk Yüksek Kazanç Yüksek Risk

Düşük Kazanç Yüksek Risk Düşük Kazanç Risk

41

Efficient Frontier Kazanç B ABN N AB A Risk

42

Menkul Kıymet Piyasa Çizgisi

Kazanç . Piyasa kazancı = rm Verimli Portföy Risksiz Kazanç = rf Risk

43

Menkul Kıymet Piyasa Çizgisi (Security Market Line, SML)

Kazanç . Piyasa Kazancı= rm Verimli Portföy rf Risksiz Kazanç= 1.0 BETA

44

. Security Market Line rf Kazanç Risksiz Kazanç =

Security Market Line (SML) rf BETA

rf. BETA.")

45

Security Market Line rf SML Denklemi = rf + B ( rm - rf ) Kazanç SML

BETA 1.0 SML Denklemi = rf + B ( rm - rf )

")

46

Capital Asset Pricing Model

R = rf + B ( rm - rf ) CAPM

CAPM.")

47

Beta vs. Ortalama Risk Pirimi

CAPM’in Denenmesi Beta vs. Ortalama Risk Pirimi Ortalama Risk Primi SML 30 20 10 Yatırımcılar Piyasa Portföyü Portföy Beta 1.0

48

Beta vs. Ortalama Risk Primi

CAPM’in Denenmesi Beta vs. Ortalama Risk Primi Ortalama Risk Primi 30 20 10 SML Yatırımcılar Piyasa Portföyü Portföy Beta 1.0

49

Kazanç vs. Book-to-Market

CAPM’in Denenmesi Kazanç vs. Book-to-Market $ High-minus low book-to-market Low minus big

50

Tüketim Beta v.s. Piyasa Beta

Hisseler (ve diğer riskli varlıklar) Hisseler (ve diğer riskli varlıklar) Tüketim Tüketim CAPM Standart CAPM Piyasa riski refah seviyesini belirsizleştirir. Refah Refah belirsiz Tüketim Belirsiz Refah = piyasa portföyü

Hisseler. (ve diğer riskli varlıklar) Tüketim. Tüketim. CAPM. Standart. CAPM. Piyasa riski refah seviyesini belirsizleştirir. Refah. Refah belirsiz. Tüketim Belirsiz. Refah = piyasa. portföyü.")

51

Arbitrage Pricing Theory

CAPM’in alternatifi Beklenen Risk Primi = r - rf = Bfactor1(rfactor1 - rf) + Bf2(rf2 - rf) + … Kazanç = a + bfactor1(rfactor1) + bf2(rf2) + …

+ Bf2(rf2 - rf) + … Kazanç = a + bfactor1(rfactor1) + bf2(rf2) + …")

52

Arbitrage Pricing Theory

Tahmini Risk Pirimleri ( )

")

Benzer bir sunumlar