Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

AKREDİTİFLİ ÖDEME ( LETTER OF CREDIT)

(DOCUMENTARY CREDIT) Nisan 17

Nisan 17.")

2

Nisan 17

3

Ancak birbirlerini tanımayan iki firmanın;

AKREDİTİFLİ ÖDEME (DOCUMENTARY CREDIT / COMMERCIAL LETTER OF CREDIT) Dış ticarette mal hareketleri her şeyden önce alıcı ve satıcıların sayesinde oluşur. Ancak birbirlerini tanımayan iki firmanın; Alış - veriş yapabilmeleri için birbirlerinin ülkelerine giderek istihbarat yapmaları ve Birbirlerine güvenmeleri için gerekli hususları temin etmeleri hem manen hem de maddeten mümkün değildir. Nisan 17

Dış ticarette mal hareketleri her şeyden önce alıcı ve satıcıların sayesinde oluşur. Ancak birbirlerini tanımayan iki firmanın; Alış - veriş yapabilmeleri için birbirlerinin ülkelerine giderek. istihbarat yapmaları. ve. Birbirlerine güvenmeleri için gerekli hususları temin etmeleri. hem manen hem de maddeten mümkün değildir. Nisan 17.")

4

yerine bankalar kendi itibarlarını sunmuş olmaktadır.

İşte akreditif işlemlerinde ithalat ve ihracat yapmak isteyen ticaret erbabının yerine bir süre için bankalar geçerek, her iki ticaret erbabının arasında aracılık rolü oynamaktadır. Başka bir deyimle, ticaretle uğraşan gerçek ve tüzel kişilerin itibarları yerine bankalar kendi itibarlarını sunmuş olmaktadır. Nisan 17

5

AMİR (İTHALATÇI) (PRICIPAL / APPLICANT)

AKREDİTİFTE TARAFLAR AMİR (İTHALATÇI) (PRICIPAL / APPLICANT) LEHTAR (İHRACATÇI) (BENEFICIARY) AMİR BANKA (İTHALATÇININ BANKASI) (ISSUING BANK) İHBAR BANKASI (İHRACATÇININ BANKASI) (ADVISING BANK) TEYİT BANKASI (İHRACATÇININ BANKASI) (CONFİRMİNG BANK) Nisan 17

(PRICIPAL / APPLICANT) LEHTAR (İHRACATÇI) (BENEFICIARY) AMİR BANKA (İTHALATÇININ BANKASI) (ISSUING BANK) İHBAR BANKASI (İHRACATÇININ BANKASI) (ADVISING BANK) TEYİT BANKASI (İHRACATÇININ BANKASI) (CONFİRMİNG BANK) Nisan 17.")

6

(PRICIPAL / APPLICANT) Akreditifi açtıran kişidir .

AMİR (İTHALATÇI) (PRICIPAL / APPLICANT) Akreditifi açtıran kişidir . Bu kişi malın satın alınması için satıcı (ihracatçı) ile anlaşma yapar ve akreditifin açılmasını kararlaştırır. Alıcı ( ithalatçı - importer ) ile satıcı (ihracatçı-exporter) arasında yapılan satış mukavelesi akreditifi açan ( ithalatçının bankası ) ve ödemeye aracılık eden ( ihracatçının bankası ) bankaları ilgilendirmez. Akreditif, amirin ( ithalatçı ) banka ile yapacağı ayrı bir sözleşmeye dayanır. Banka bu sözleşmeye dayanarak akreditifi açmakla yükümlüdür. İthalatçı da bankaya, açılacak akreditif için teminat gösterir ve akreditife dayanarak gelecek mallar üzerinde bankaya rehin ve satış hakkı tanır. Ayrıca, akreditife dayanarak lehtara ödeyeceği mal bedelini bankaya ilk talepte ödeyeceğini taahhüt eder. Nisan 17

(PRICIPAL / APPLICANT) Akreditifi açtıran kişidir . Bu kişi malın satın alınması için satıcı (ihracatçı) ile anlaşma yapar ve akreditifin açılmasını kararlaştırır. Alıcı ( ithalatçı - importer ) ile satıcı (ihracatçı-exporter) arasında yapılan satış mukavelesi akreditifi açan ( ithalatçının bankası ) ve ödemeye aracılık eden. ( ihracatçının bankası ) bankaları ilgilendirmez. Akreditif, amirin ( ithalatçı ) banka ile yapacağı ayrı bir sözleşmeye dayanır. Banka bu sözleşmeye dayanarak akreditifi açmakla yükümlüdür. İthalatçı da bankaya, açılacak akreditif için teminat gösterir ve akreditife dayanarak gelecek mallar üzerinde bankaya rehin ve satış hakkı tanır. Ayrıca, akreditife dayanarak lehtara ödeyeceği mal bedelini bankaya ilk talepte ödeyeceğini taahhüt eder. Nisan 17.")

7

Lehine akreditif açılan, malı satacak olan taraftır.

LEHTAR (İHRACATÇI) (BENEFICIARY) Lehine akreditif açılan, malı satacak olan taraftır. Akreditif lehtarı, akreditif şartlarını yerine getirmek suretiyle akreditifte taahhüt edilenlerin yerine getirilmesini istemeye hak kazanır. Nisan 17

(BENEFICIARY) Lehine akreditif açılan, malı satacak olan taraftır. Akreditif lehtarı, akreditif şartlarını yerine getirmek suretiyle akreditifte taahhüt edilenlerin yerine getirilmesini istemeye hak kazanır. Nisan 17.")

8

AMİR BANKA (İTHALATÇININ BANKASI) (ISSUING BANK)

600 Sayılı Yeknesak Kuralların 7. Maddesine göre Amir Banka ; Akreditifte belirtilen ve akreditif şartlarına uygun olan belgelerin, belge ibraz ve akreditif vadeleri içerisinde ibrazı , ve Akreditifin diğer şartlarına uyulması halinde, lehdara karşı ödeme yükümlülüğü altındadır. Amir banka akreditifi akreditif şartlarına uygun vesaik ibraz edilmek şartıyla ; Hemen ödeme yapar, veya, Ödeme vadesinde ödeme yapar, veya, Poliçe veya poliçeleri kabul eder. Nisan 17

9

İHBAR BANKASI (İHRACATÇININ BANKASI) (ADVISING BANK)

İhbar bankası, akreditifi yalnızca ihbar eden, teyit işlemine karışmayan, lehdara karşı ödeme konusunda hiçbir sorumluluğu olmayan bankadır. İhbar bankasının, sadece akreditifi ihbar etmeden önce akreditifin açılmasını gösteren belgenin ( küşat mektubunun); Yazılı olması halinde imzalarının, Teleks, telgraf, swift olması halinde şifresinin, doğru olduğunu saptamak sorumluluğu bulunmaktadır. Nisan 17

; Yazılı olması halinde imzalarının, Teleks, telgraf, swift olması halinde şifresinin, doğru olduğunu saptamak sorumluluğu bulunmaktadır. Nisan 17.")

10

TEYİT BANKASI (CONFİRMİNG BANK)

Akreditife kendi teyidini ekleyen, amir banka gibi sorumluluğa ortak olan bankadır. Teyit bankası akreditife teyidini eklemekle, akreditif şartlarına uygun vesaik ibraz edilmek şartıyla ; Hemen ödeme yapar, veya, Vadede ödeme yapar, veya Poliçe veya poliçeleri kabul eder. Teyit eden banka sıfatıyla, risk üstlenmektedir. Bu nedenle de akreditife teyidini eklemeden önce; akreditif şartlarını iyice incelemek, yerine getirilemeyecek bir hususun olması halinde gereken düzeltmeleri yaptırmak, akreditifi açan bankanın nasıl bir banka olduğuna, ödemelerine, taahhütlerine sadık bir banka olup, olmadığına özen göstermek , durumundadır. Nisan 17

11

Negotiation (İştira), Uygun bir ibraz altında poliçelerin (görevli bankadan başka bir banka üzerine çekilen poliçelerin ) ve / veya belgelerin, görevli bankanın ramburse edilmesi gereken banka iş gününde veya daha önce görevli banka tarafından lehtara avans ödeme yapılarak veya avans ödeme yapılacağı kabul edilerek satın alınması anlamına gelir. Nisan 17

ve / veya belgelerin, görevli bankanın ramburse edilmesi gereken banka iş gününde veya daha önce görevli banka tarafından lehtara avans ödeme yapılarak veya avans ödeme yapılacağı kabul edilerek satın alınması anlamına gelir. Nisan 17.")

12

Nominated bank (Görevli banka), akreditifin kullanımda olduğu banka veya herhangi bir banka nezdinde kullanılır biçimde açılmış bir akreditifte herhangi bir banka anlamına gelir. Nisan 17

13

VADELİ AKREDİTİFLERDE; Ödeme Vadesi KABUL KREDİLİ AKREDİTİFLERDE

AKREDİTİFLERDE VADE Akreditif vadesi. Belge ibraz vadesi. Yükleme vadesi. Ayrıca; VADELİ AKREDİTİFLERDE; Ödeme Vadesi KABUL KREDİLİ AKREDİTİFLERDE Poliçe vadesi Nisan 17

14

AKREDİTİFİN İŞLEYİŞİ :

15

MT700 Akreditif Açılış Mesajı

**** SWIFT AUTH. CORRECT **** BIC : CAIXESBBXXX – TRADE BANK LIMITED Type : 700 Pri. : ISSUE OF A DOCUMENTARY CREDIT **** Message **** :27:Sequence of Total /1 40A:Form of Documentary Credit IRREVOCABLE – TRANSFERABLE 20:Documentary Credit Number C:Date of Issue/Transfer of the Credit :50:Applicant Importer LTD: Madrid / Spain 59:Beneficiary Star Dış Ticaret A.Ş. Istanbul - Turkey 32B:Currency Code,Amount EURr ,00 39a:percentage credıt amount tolerance 05/05 41A:Available With By ..... TGBATRISXXX - T. BANKASI A.S. 31D : Date and Place of Expiry Spain 31D:Date and Place of Expiry (Akreditifin vade tarihi ve yeri) TURKIYE Bu tarihin son bulması ile birlikte akreditif işlevini kaybeder -Tatil gününe rastlarsa..... - Belirtilen yer son ibraz tarihi açısından ne fark yaratır ? Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.

TURKIYE. Bu tarihin son bulması ile birlikte akreditif işlevini kaybeder. -Tatil gününe rastlarsa Belirtilen yer son ibraz tarihi açısından ne fark yaratır Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.")

16

Akreditif vadesi Belgeler uygunsa banka (lar) ödemek zorundadır

31D : Date and Place of Expiry Turkey 31D : Date and Place of Expiry Spain Geç ibraz rezervi? İhracat akreditifi Türkiye deki bankaya ibraz : ++ Satıcı açısından Malların hazırlanmasından ve sevkinden önce gerekli finansmanı sağlaması ++ Alıcı , malın sözleşmede belirtilen sürede ve siparişe uygun olarak sevkedilmemesi riskine karşılık satıcı firmadan bankası aracılığı ile gönderilecek bir Garanti mektubu /standby talep etmelidir. ++ Garantinin vadesi ile anlaşılan vade arasında ‘’’MÜZAKERE’’ boşluğu mutlaka bırakılmalıdır. Garanti tutarı ile uğranması muhtemel zarar konusunda mutlaka paralellik sağlanmalıdır. ++ Elinizde halen hükmünden faydalanabileceğiniz – geçerli bir teminat varolacaktır. Belgeler uygunsa banka (lar) ödemek zorundadır İthalatçı kabul ederse !!!

ödemek zorundadır. İthalatçı kabul ederse !!!")

17

İstenen belgeler 46a : Documents required

47A:Additional Conditions 1- All docs must be issued in English. 2- The Org of ATR will be sent with the goods and beneficiary’s declaration to this effect required. 3- L/C reference must be shown on all docs 4- Stale docs are acceptable 71B:Charges/Fees All banking charges outside of England are for account of Beneficiary. 48:Period for Presentation 7 days after shipment date but within L/C validity. 49:Confirmation Instructions Without 53A:account for payment BIC DRESDEFFXXX - Dresdner Bank 78:Instructions to the Paying/Accepting/Negotiating Bank Upon receipt of credit conform docs,we authorize you to claim reimb.from Barclays Bank under advice us by authenticated msg at least 4 working days before. 57D:'Advise Through' Bank Address Your Mecidiyekoy branch 46a : Documents required Inspection certificate issued by a well known company 46A:Documents Required (istenen belgeler) Commercial invoice in 5 orgs legalized by the local chamber of commerce full set B/L consigned to the order of issuing bank showing the applicant as 3- ATR legalized by the customs in org plus 1 copy 4-Packing and weight list in 1 org. - Belgeye bağlanmayan şartlar. ? - Belgelerin içeriği ve düzenleyicisi ? - İthalatçı ibrazı veya tasdiği isteyen belgeler ? Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.

1- Commercial invoice in 5 orgs legalized by the local chamber of commerce 2- full set B/L consigned to the order of issuing bank showing the applicant as. 3- ATR legalized by the customs in org plus 1 copy. 4-Packing and weight list in 1 org. - Belgeye bağlanmayan şartlar. - Belgelerin içeriği ve düzenleyicisi - İthalatçı ibrazı veya tasdiği isteyen belgeler Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.")

18

Küşat mektubu : Küşat; eski dilde “ açılış ” demektir. Amir bankanın, akreditif amirinin ( ithalatçının ) verdiği talimata dayanarak akreditif şartlarını, uluslararası bankacılık usullerine göre ihbar / teyit bankasına bildirdiği geçerli belgedir. ( teleks, swift mesajı)

verdiği talimata dayanarak akreditif şartlarını, uluslararası bankacılık usullerine göre ihbar / teyit bankasına bildirdiği geçerli belgedir. ( teleks, swift mesajı)")

19

AMİR BANKANIN YÜKÜMLÜLÜKLERİ

20

600 Sayılı Yeknesak Kuralların 7. Maddesine göre Amir Banka ;

Akreditifte belirtilen ve akreditif şartlarına uygun olan vesaikin, vesaik ibraz ve akreditif vadeleri içerisinde ibrazı , ve Akreditifin diğer şartlarına uyulması halinde, lehdara karşı ödeme yükümlülüğü altındadır.

21

Vesikalı Kredi (Akreditif) ithalatçının ( amirin )

belirli bir para cinsi üzerinden, tayin ettiği vadede, istediği belgeler mukabilinde, ödeme yapması için bankasına yaptığı talep ve verdiği talimata istinaden akreditifi açan bankanın, öngörülen şartların yerine getirilmesi ve istenen belgelerin (vesaikin) ibrazı karşılığında akreditif tutarının ödeneceğine dair, akreditif metninde yer alan satıcıya ( lehdara ) verdiği yazılı bir taahhüttür. Nisan 17

ibrazı karşılığında akreditif tutarının ödeneceğine dair, akreditif metninde yer alan. satıcıya ( lehdara ) verdiği yazılı bir taahhüttür. Nisan 17.")

22

hem ithalatçıyı, hem de ihracatçıyı koruyan bir işlemdir. İhracatçı

Akreditif hem ithalatçıyı, hem de ihracatçıyı koruyan bir işlemdir. İhracatçı malları sevk ettiği ve akreditif koşullarına uygun hareket ettiği takdirde ödemenin kendisine yapılacağını garanti altına almış olur. İthalatçı ancak sevkiyatın gerçekleştirilmesinden sonra ihracatçıya ödemenin yapılacağını bilir. Nisan 17

23

Bir akreditif işleminde,

banka ithalatçı ve ihracatçı arasında aracılık rolünü üstlenir, ve belirli koşulların yerine getirilmesinden sonra ihracatçıya ödemenin yapılacağına dair teminatı ithalatçının yerine banka verir. Nisan 17

24

güveni yerine bankaların taahhüdü sözkonusudur.

Diğer ödeme şekillerinden farklı olarak alıcı - satıcı güveni yerine bankaların taahhüdü sözkonusudur. Böylece, hem birbirlerini tanımayan iki ticaret adamı güven içinde ticaret yapmış hem de taraflardan birisinin taahhütlerine uymaması halinde bankalar işe el atarak zararı önlemiş olurlar. Nisan 17

25

Vesikalı kredi (akreditif) belirli koşulların yerine

getirilmesine bağlı tediye taahhüdür. Nisan 17

26

Bu koşullar genellikle malların ithalatçı ve ihracatçı

arasında yapılan anlaşma gereği sevk edildiğini tevsik eden belgelerin bankalara sunulmasıyla yerine getirilmiş olur. Nisan 17

27

İstenen belgeler “ Inspection Certificate issued by a worldwide well known company “ Belge uygundur ! Inspection Certificate 1) Mallar kontrol edilmiştir. 2) Makinenin bazı parçaları kırıktır ! 3) Bazı parçalar eksiktir ! 4) Uluslararası standartlara uygun değildir ! ABC Inspection Co. Bankalar Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi. - Mallar kontrol edilmiş Belgeyi lehdar vermemiş (A Worldwide Well Known Company !!! )

Mallar kontrol edilmiştir. 2) Makinenin bazı parçaları kırıktır ! 3) Bazı parçalar eksiktir ! 4) Uluslararası standartlara uygun değildir ! ABC Inspection Co. Bankalar. Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi. - Mallar kontrol edilmiş - Belgeyi lehdar vermemiş. (A Worldwide Well Known Company !!! )")

28

İstenen belgeler STATEMENT OF RECEPTION ISSUED STAMPED AND SIGNED BY APPLICANT AND INDICATING THE AMOUNT TO BE PAID Tunus Bankası İthalatçı mal aldığında belge düzenleyip ,imzalayıp üzerine ödeyeceği tutarı da yazıp lehdara verecek , lehdar da bu belgeyi size sunacak. Aslında ne diyor ??? Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.

29

MT700 Issue of a Documentary Credit

47A:Additional Conditions 1- All docs must be issued in English. 2- The Org of ATR will be sent with the goods and beneficiary’s declaration to this effect required. 3- L/C reference must be shown on all docs 4- Stale docs are acceptable 71B:Charges/Fees All banking charges outside of England are for account of Beneficiary. 48:Period for Presentation 7 days after shipment date but within L/C validity. 53A:account for payment BIC DRESDEFFXXX - Dresdner Bank 78:Instructions to the Paying/Accepting/Negotiating Bank Upon receipt of credit conform docs,we authorize you to claim reimb.from Barclays Bank under advice us by authenticated msg at least 4 working days before. 57D:'Advise Through' Bank Address Your Mecidiyekoy branch 49:Confir mation Instructions Without 53A:a ccount for payment BIC 47A:Additional Conditions 1- All docs must be issued in English. 2- The Org of ATR will be sent with the goods and beneficiary’s declaration to this effect required 3- L/C reference must be shown on all docs Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.

30

İstenen belgeler 47a : Özel şartlar + The goods must be first quality

Mallar birinci kalite olmalıdır !! Mallar birinci kalitedir ! imza Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi. Lehdar Vermese de olurdu !

31

Özel şartlar 47a : Özel şartlar 1) NOTWITHSTANDING THE PROVISION OF UCP600 ARTICLE 35 WE UNDERTAKE TO HONOUR THE PRESENTATION ONLY AFTER RECEIPT OF THE ORIGINAL COMPLIED DOCUMENTS AT THE COUNTERS OF THE ISSUING BANK. 2) ART 35 PARA 2 IS EXCLUDED 1)Uygun vesaiki aldığım takdirde ödemeyi taahhüt ederim.(35 md içeriğine rağmen) ) Madde 35 paragraf 2 kapsam dışı bırakılmıştır (Bu akreditife uygulanmayacaktır) Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi. İhracatçı olarak bankaya akreditif şartlarına uygun olarak verdiğiniz vesaik kaybolursa ne olur ?

NOTWITHSTANDING THE PROVISION OF UCP600 ARTICLE 35 WE UNDERTAKE TO HONOUR THE PRESENTATION ONLY AFTER RECEIPT OF THE ORIGINAL COMPLIED DOCUMENTS AT THE COUNTERS OF THE ISSUING BANK. 2) ART 35 PARA 2 IS EXCLUDED. 1)Uygun vesaiki aldığım takdirde ödemeyi taahhüt ederim.(35 md içeriğine rağmen) 2) Madde 35 paragraf 2 kapsam dışı bırakılmıştır (Bu akreditife uygulanmayacaktır) Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi. İhracatçı olarak bankaya akreditif şartlarına uygun olarak verdiğiniz vesaik kaybolursa ne olur")

32

Vesaik ibraz süresi 48: Period for presentation

47A:Additional Conditions 1- All docs must be issued in English. 2- The Org of ATR will be sent with the goods and beneficiary’s declaration to this effect required. 3- L/C reference must be shown on all docs 4- Stale docs are acceptable 71B:Charges/Fees All banking charges outside of England are for account of Beneficiary. 48:Period for Presentation 7 days after shipment date but within L/C validity. 46A:Documents Required 1- Commercial invoice in 5 orgs legalized by the local chamber of commerce 2- full set B/L consigned to the order of issuing bank showing the applicant as notify and stating marked ;Freight prepaid 3-ATR legalized by the customs in org plus 1 copy 4-Packing and weight list in 1 org. 49:Confir mation Instructions Without 53A:a ccount for payment BIC DRESDEFFXXX - Dresdner Bank 78:Instructions to the Paying/Accepting/Negotiating Bank Upon receipt of credit conform docs,we authorize you to claim reimb.from Barclays Bank under advice us by authenticated msg at least 4 working days before. 57D:'Advise Through' Bank Address Your Mecidiyekoy branch 48: Period for presentation - Bu alan boş bırakılmşsa ? 48:Period for Presentation (Vesaik ibraz süresi) 7 days after shipment date but within L/C validity. - Konşimento tarihinden itibaren 21 gün - İbraz süresine kısıtlama getirmek mümkündür - İbraz her durumda mutlaka akreditif vadesi içinde olmalıdır. Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.

7 days after shipment date but within L/C validity. - Konşimento tarihinden itibaren 21 gün. - İbraz süresine kısıtlama getirmek mümkündür. - İbraz her durumda mutlaka akreditif vadesi içinde olmalıdır. Burada ithalatçının bankasının ülkesi yazsa idi belgeler bu tarihte en geç orada olmalı idi.")

33

Temlik Temlik Tarih Usd tarafımızca firmasına (imalatçı) temlik edilmiştir İmza Akreditif lehdarı Ne sağlıyor ? Garanti özelliği varmıdır? ++ Satıcı açısından Malların hazırlanmasından ve sevkinden önce gerekli finansmanı sağlaması ++ Alıcı , malın sözleşmede belirtilen sürede ve siparişe uygun olarak sevkedilmemesi riskine karşılık satıcı firmadan bankası aracılığı ile gönderilecek bir Garanti mektubu /standby talep etmelidir. ++ Garantinin vadesi ile anlaşılan vade arasında ‘’’MÜZAKERE’’ boşluğu mutlaka bırakılmalıdır. Garanti tutarı ile uğranması muhtemel zarar konusunda mutlaka paralellik sağlanmalıdır. ++ Elinizde halen hükmünden faydalanabileceğiniz – geçerli bir teminat varolacaktır. Temlik alındısı Tarih Ödemenin bankamıza ulaşması halinde Bankamızca alınan temlik gereği hareket edilecek ve temlik alanın hesabına ödeme yapılacaktır İmza Bankası

temlik edilmiştir İmza Akreditif lehdarı. Ne sağlıyor Garanti özelliği varmıdır ++ Satıcı açısından Malların hazırlanmasından ve sevkinden önce gerekli finansmanı sağlaması. ++ Alıcı , malın sözleşmede belirtilen sürede ve siparişe uygun olarak sevkedilmemesi riskine karşılık satıcı firmadan bankası aracılığı ile gönderilecek bir Garanti mektubu /standby talep etmelidir. ++ Garantinin vadesi ile anlaşılan vade arasında ‘’’MÜZAKERE’’ boşluğu mutlaka bırakılmalıdır. Garanti tutarı ile uğranması muhtemel zarar konusunda mutlaka paralellik sağlanmalıdır. ++ Elinizde halen hükmünden faydalanabileceğiniz – geçerli bir teminat varolacaktır. Temlik alındısı Tarih. Ödemenin bankamıza ulaşması halinde Bankamızca alınan temlik gereği hareket edilecek ve temlik alanın hesabına ödeme yapılacaktır. İmza Bankası.")

34

Akreditifli Ödeme Şeklinde VESİKALI KREDİLER İÇİN YEKNESAK TEAMÜLLER

MTO’nun 600 No.lu VESİKALI KREDİLER İÇİN YEKNESAK TEAMÜLLER VE UYGULAMALAR İle ilgili Broşür Hükümleri Uygulanır. Nisan 17

35

Vesikalı Krediler İçin Yeknesak Teamüller ve Uygulamalar ilk defa

1933 yılında Viyana' da yapılan 7. Kongre' de kabul edilmiş ve yayınlanmıştır. Bundan sonra 1951 – 1962 ve 1974 yıllarında gözden geçirilmiş baskıları çıkmış olup, 1974 yılında yayınlanan baskısı 290 No.lu Broşür, 1983 yılında yapılan revizyondan sonra 400 No.lu Broşür Ve 1993' de yapılan revizyonda 500 No.lu Broşür ve 01 Temmuz 2007 tarihinden itibaren 600 No.lu Akreditiflere İlişkin Birörnek Usuller Ve Uygulama Kuralları 2007 Revizyonu olarak adlandırılmaktadır. Nisan 17

36

Uluslararası ticari işlemlerin yürütülmesi için bankaların

Akreditifler Uluslararası ticari işlemlerin yürütülmesi için bankaların yaptıkları aranjmanlardır. İlgili taraflara bir emniyet formülü sağlar. Şartlarının ve vasıflarının yerine getirilmesi mukabilinde ödemeyi garanti eder. Tahtında yapılan tediyeler, ilgili mala veya hizmete değil sadece ibraz edilen SEVK BELGELERİNE dayanır. Nisan 17

37

Bu nedenle ihracatçıya ödemeyi yapmadan önce bankalar ;

gerekli belgeleri inceler , ve akreditifte zorunlu kılınan koşulların yerine getirilip getirilmediğini saptar. Nisan 17

38

600 NO.LU BROŞÜR ‘DEN BAZI MADDELER

AKREDİTİFLERE İLİŞKİN BİRÖRNEK USULLER VE UYGULAMA KURALLARI 2007 REVİZYONU 600 NO.LU BROŞÜR ‘DEN BAZI MADDELER Nisan 17

39

Mallar / Hizmetler/Yapılan İşler Karşısında Belgeler

Akreditiflere İlişkin Birörnek Usuller Ve Uygulama Kuralları 2007 Revizyonu 600 No.lu Broşür MADDE 5 Mallar / Hizmetler/Yapılan İşler Karşısında Belgeler Bankalar belgelerin ilişkili olabileceği malları, hizmetleri veya yapılan işleri değil, belgeleri göz önünde bulundurarak (belgeler üzerinden) işlem yaparlar. Nisan 17

işlem yaparlar. Nisan 17.")

40

Belgelerin Geçerliliğine İlişkin Sorumluluk Üstlenilmemesi

MADDE 34 Belgelerin Geçerliliğine İlişkin Sorumluluk Üstlenilmemesi Bir banka belgelerin şekli, yeterliliği, doğruluğu, gerçek/sahte olup olmadığı veya herhangi bir belgenin hukuki etkisi/sonucu veya bir belgede şarta bağlanan veya o belgeye sonradan eklenen genel veya özel şartlar dolayısıyla hiçbir yükümlülük veya sorumluluk üstlenmediği gibi herhangi bir belgenin temsil ettiği malların, hizmetlerin veya yapılan diğer işlerin mevcut olup olmadığı veya tanımı, miktarı, ağırlığı, kalitesi, durumu, ambalajı, teslimatı ve değerine veya malları gönderenin, taşımacının, navlun komisyoncusunun, alıcının veya malları sigorta edenin veya diğer herhangi bir kişinin iyi niyetine veya eylemlerine veya ihmallerine, mali durumlarına, icraatına veya ticari itibarına ilişkin olarak hiçbir yükümlülük veya sorumluluk üstlenmez. Nisan 17

41

Sözleşmeler Karşısında Akreditifler

MADDE 4 Sözleşmeler Karşısında Akreditifler Doğası itibariyle bir akreditif, dayandırılabilecekleri satış sözleşmesinden veya diğer bir sözleşmeden ayrı bir işlemdir. Akreditifte her ne şekilde olursa olsun bir sözleşmeye değinilmiş olsa bile bankalar böyle bir sözleşmeyle ilgilenmezler ve onunla bağlı değillerdir. Bu nedenle bir bankanın akreditif altındaki ibrazı karşılama, iştira etme veya diğer herhangi bir yükümlülüğü yerine getirmesine ilişkin taahhüdü, amirin amir bankayla veya lehtarla olan ilişkilerinden kaynaklanan hak taleplerine ve savunmalarına tabi değildir. Bir lehtar hiçbir durumda bankalar arasında veya amiri ile amir banka arasında mevcut sözleşme ilişkilerinden yarar sağlayamaz. Amir, akreditifle ilişkili sözleşmelerin kopyalarını, proforma faturayı ve buna banzer belgeleri akreditifin ayrılmaz bir parçası olarak akreditife dahil etmek için herhangi bir girişimde bulunduğu takdirde amir bankanın amiri bundan vazgeçirmeye çalışması gerekir. Nisan 17

42

Belgelerin İncelenmesine İlişkin Standard

MADDE 14 Belgelerin İncelenmesine İlişkin Standard Görevi çerçevesinde hareket eden bir görevli banka, varsa bir teyit bankası ve amir banka, belgelerin dış görünüşleri itibariyle uygun bir ibrazı oluşturup oluşturmadığını belirlemek için sadece belgeleri esas alarak ibrazı incelemelidir. Görevi çerçevesinde hareket eden bir görevli banka, varsa bir teyit bankası ve amir bankalardan her biri ibrazın uygunluğunu belirlemek için ibraz gününü izleyen azami beş banka iş gününe (banking day) sahip olacaktır. İbraz tarihinde veya ertesinde herhangi bir vade tarihinin veya ibraz için son günün gelmiş olması bu süreyi kısaltmaz veya etkilemez. Nisan 17

sahip olacaktır. İbraz tarihinde veya ertesinde herhangi bir vade tarihinin veya ibraz için son günün gelmiş olması bu süreyi kısaltmaz veya etkilemez. Nisan 17.")

43

bankanın ibrazı karşılamayı veya iştira etmeyi reddettiğini; ve

Akreditiflere İlişkin Birörnek Usuller Ve Uygulama Kuralları 2007 Revizyonu 600 No.lu Broşür MADDE 16 Rezerv Bildirimi “ Görevi çerçevesinde hareket eden bir görevli banka, varsa bir teyit bankası veya amir banka ibrazı karşılamayı veya iştira etmeyi reddetmeye karar verdiğinde ibrazda bulunan tarafa bu hususta tek bir bildiri göndermelidir. Bu bildiri; bankanın ibrazı karşılamayı veya iştira etmeyi reddettiğini; ve bankanın ibrazı karşılamayı veya iştira etmeyi reddetmesine ilişkin her bir rezerv unsurunu; ve bankanın ibraz edenden yeni talimat beklerken belgeleri elde tutmakta olduğunu; veya b) amir bankanın akreditif amirinden rezerv kaldırma talimatı alıp bunu kabul etmeyi uygun görünceye kadar veya rezerv kaldırma talimatını kabul etmeyi uygun görmeden önce ibraz edenden yeni talimat alıncaya kadar belgeleri elde tutmakta olduğunu; veya c) bankanın belgeleri iade etmekte olduğunu; veya d) bankanın ibraz edenden evvelce almış olduğu talimat uyarınca hareket etmekte olduğunu, belirtmelidir. Nisan 17

amir bankanın akreditif amirinden rezerv kaldırma talimatı alıp bunu kabul etmeyi uygun. görünceye kadar veya rezerv kaldırma talimatını kabul etmeyi uygun görmeden önce ibraz edenden yeni talimat alıncaya kadar belgeleri elde tutmakta olduğunu; veya. c) bankanın belgeleri iade etmekte olduğunu; veya. d) bankanın ibraz edenden evvelce almış olduğu talimat uyarınca hareket etmekte olduğunu, belirtmelidir. Nisan 17.")

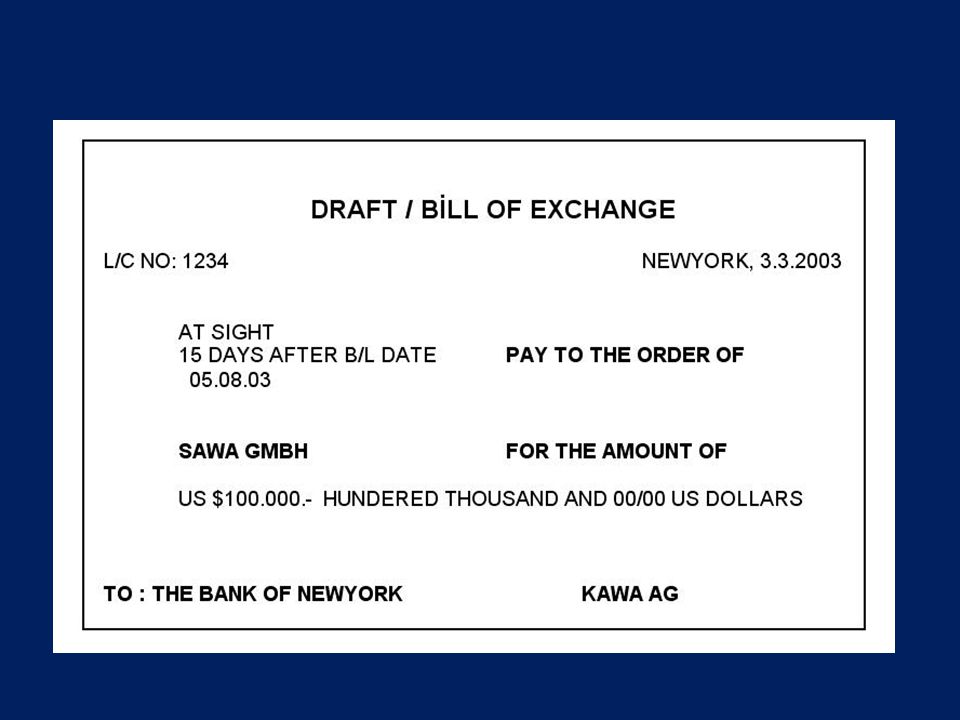

44

16 (c) Fıkrası gereğince gönderilecek bildiri, ibraz gününü izleyen

beşinci banka iş gününün bitiminden geç olmamak üzere telekomünikasyon aracılığıyla, bu mümkün değlse diğer hızlı araçlarla gönderilmelidir. Görevi çerçevesinde hareket eden bir görevli banka, varsa bir teyit bankası veya amir banka 16 (c)(iii)(a) veya (b) Fıkrası gereği olan bildiriyi gönderdikten sonra belgeleri her an ibraz edene iade edebilir. Bir amir banka veya teyit bankası bu maddenin hükümlerine uygun hareket etmediği takdirde belgelerin uygun bir ibrazı oluşturmadığını iddia etmekten yoksun kalacaktır. Bir amir banka ibrazı karşılamayı reddettiği veya bir teyit bankası ibrazı karşılamayı veya iştira etmeyi reddettiği ve bu konuda bu madde uyarınca bildiride bulunduğu takdirde yapılmış olan herhangi bir rambursmanın faiziyle birlikte geri ödenmesini istemeye hak kazanacaktır. Nisan 17

(iii)(a) veya (b) Fıkrası gereği olan bildiriyi gönderdikten sonra belgeleri her an ibraz edene iade edebilir. Bir amir banka veya teyit bankası bu maddenin hükümlerine uygun. hareket etmediği takdirde belgelerin uygun bir ibrazı oluşturmadığını iddia etmekten yoksun kalacaktır. Bir amir banka ibrazı karşılamayı reddettiği veya bir teyit bankası. ibrazı karşılamayı veya iştira etmeyi reddettiği ve bu konuda bu madde uyarınca bildiride bulunduğu takdirde yapılmış olan herhangi bir rambursmanın faiziyle birlikte geri ödenmesini istemeye hak kazanacaktır. Nisan 17.")

45

Ancak bu eylem 5 iş günlük süreyi uzatmaz.

Dolayısiyle amir banka 5 iş günlük süre içerisinde, ibrazı karşılamayı veya iştira etmeyi reddetmeye karar verdiğinde bu hususu ihbar/teyit bankasına yukarıda belirtilen şekilde bildirmez ise amir banka 600 Sayılı Kuralların 16. Maddesinin (f) Maddesi çerçevesinde akreditif bedelini ödemek zorunda kalacaktır. Amir Bankanın belgeleri gönderene karşı ödeme yükümlülüğü ancak yukarıda belirtilen hususlara uyulması halinde son bulur. Amir Banka, uygun olmayan belgelere rağmen ödemede bulunmuşsa amire başvuramayacaktır. Amir Banka, dış görünüş itibariyle belgelerin akreditif şartlarına uygun gözükmediğine karar verirse, belgelerdeki uyuşmazlıkları kabul etmesi için amire başvurabilir. Ancak bu eylem 5 iş günlük süreyi uzatmaz. Nisan 17

Maddesi çerçevesinde akreditif bedelini ödemek zorunda kalacaktır. Amir Bankanın belgeleri gönderene karşı ödeme yükümlülüğü ancak yukarıda belirtilen hususlara uyulması halinde son bulur. Amir Banka, uygun olmayan belgelere rağmen ödemede bulunmuşsa amire başvuramayacaktır. Amir Banka, dış görünüş itibariyle belgelerin akreditif şartlarına uygun gözükmediğine karar verirse, belgelerdeki uyuşmazlıkları kabul etmesi için amire başvurabilir. Ancak bu eylem 5 iş günlük süreyi uzatmaz. Nisan 17.")

46

Belgeler ile ilgili incelemenin tüm vesaikin

tevdii karşılığında yapılması gerekir. Çünkü, belgelerin karşılıklı uygunluğu incelenecektir. Nisan 17

47

Belgeleri aldığı tarihten itibaren engeç 5 iş günü içerisinde

Amir Bankanın Belgeleri aldığı tarihten itibaren engeç 5 iş günü içerisinde mutlaka belgeleri inceleyerek kabul veya akreditif koşullarına uygun olmaması halinde reddetmesi gerekmektedir. Nisan 17

48

Belgeleri reddedip red bildiriminde bulunmak; İkincisi;

Amir bankanın belgelerin areditif şartlarına uygun olmadığını belirlediği takdirde, önünde iki seçenek vardır: Birincisi; Belgeleri reddedip red bildiriminde bulunmak; İkincisi; Rezerv kaldırma talimatı almak için akreditif amirine başvurmak. Nisan 17

49

dış görünüş itibariyle

Amir Banka, dış görünüş itibariyle belgelerin akreditif şartlarına uygun gözükmediğine karar verirse, belgelerdeki uyuşmazlıkları kabul etmesi için amire başvurabilir. Ancak bu eylem 5 iş günlük süreyi uzatmaz. Nisan 17

50

Amir bankanın tanıdığı süre içinde akreditif amirinin rezerv kaldırma talimatı vermemesi halinde, amir banka belgeleri reddetmelidir. Nisan 17

51

Red Bildirisinde Bulunma Amir banka Akreditif koşullarına

uygun olmaması nedeniyle belgeleri reddetmeye karar verdiği takdirde belgelerin alındığı tarihten itibaren en geç 5 iş günü içinde bir bildiri göndermelidir. Bu, tek bir bildiri olmalıdır. Nisan 17

52

Rezervler nedeniyle red edildiğinin,

REZERV KONULMASI Tüm rezervlerin, Rezervler nedeniyle red edildiğinin, Rezervler nedeniyle belgelerin ibraz edenin emrinde hazır tutulduğunun, İhbar / Teyit Bankasına (vesaiki gönderene) tel haberleşmesi veya bu mümkün değilse diğer süratli yollarla bildirilmesi gerekmektedir. Nisan 17

tel haberleşmesi. veya bu mümkün değilse diğer süratli yollarla. bildirilmesi gerekmektedir. Nisan 17.")

53

Tüm rezervlerin bildirilmesi gerekmektedir.

Nisan 17

54

Lehdar belge ibraz ve akreditif vadesi sona erinceye kadar belge ibraz etmek, eksik veya uygunsuz belge var ise bunları tamamlamak veya değiştirmek (belgeleri akreditife uygun hale getirmek) hakkına sahiptir. Nisan 17

55

Bu durumda lehdar sadece rezervlerde belirtilen

eksiklikleri tamamlayacak, uygunsuzlukları giderecektir. Rezervde gösterilmeyen eksikliklerin sonradan tamamlattırılması istenemeyecektir. Nisan 17

56

Diğer bir deyişle, banka yeni uygunsuzluklar ileri sürerek yeni rezervler koyamayacak ve ödemeyi geciktiremeyecek, daha önce rezerv konulmayan dolayısiyle uygun bulunan belgeler sonradan reddedilemeyecektir. Nisan 17

57

Lehdarın belgelerdeki eksiklikleri gidererek belgeleri ibraz ve akreditif vadesi içerisinde yeniden ibraz etmesi halinde azami 5 iş gününü aşmamak üzere yeni bir makul süre işlemeye başlayacaktır. Nisan 17

58

Söz konusu 5 iş günlük süre içerisinde, Rezerv konulmaz veya

Yukarıda belirtilen şekilde rezerv konulmaz ise amir banka 600 Sayılı Yeknesak Kuralların 7. Maddesi çerçevesinde akreditif bedelini ödemek zorunda kalacaktır. Nisan 17

59

lehdara karşı ödeme yükümlülüğü ancak

Amir Bankanın lehdara karşı ödeme yükümlülüğü ancak yukarıda belirtilen hususlara uyulması halinde son bulur. Nisan 17

60

Amir Banka, uygun olmayan belgelere rağmen ödemede bulunmuşsa

amire başvuramayacaktır. Nisan 17

61

(Back-To-Back Credit) (Sight Letter of Credit)

AKREDİTİF ÇEŞİTLERİ 1- Dönülemez (Gayrikabilirücu ) (Irrevocable Letter of Credit) 5- Vadeli (Deferred Payment) 9- Green Clause 2- Teyitsiz (Non-Confirmed L/C) 6- Devredilebilir (Kabilidevir ) (Transferabl L/C) 10- Stand-By (Ödeme Garantili) (Stand-By L/C) 11- Rotatif – Devreden (Revolving Credit) 3- Teyitli (Confirmed L/C) 7- Karşılıklı (Back-To-Back Credit) 8- Red-Clause 12- Kabul Kredili (By Acceptance) 4- Görüldüğünde (Vesaik İbrazında) Ödemeli (Sight Letter of Credit) Nisan 17

(Irrevocable. Letter of Credit) 5- Vadeli. (Deferred Payment) 9- Green Clause. 2- Teyitsiz. (Non-Confirmed L/C) 6- Devredilebilir. (Kabilidevir ) (Transferabl L/C) 10- Stand-By. (Ödeme Garantili) (Stand-By L/C) 11- Rotatif – Devreden. (Revolving Credit) 3- Teyitli. (Confirmed L/C) 7- Karşılıklı. (Back-To-Back Credit) 8- Red-Clause. 12- Kabul Kredili. (By Acceptance) 4- Görüldüğünde. (Vesaik İbrazında) Ödemeli. (Sight Letter of Credit) Nisan 17.")

62

KULLANIM ALANLARINA GÖRE

CLEAN LETTER OF CREDİT COMMERCIAL LETTER OF CREDIT STAND BY L/C Nisan 17

63

ÖDEME ZAMANI YÖNÜNDEN AT SIGHT DEFFERED PAYMENT Nisan 17

64

AKREDİTİF TUTARININ ÖDENMESİ YÖNÜNDEN

FIXED REVOLVING Nisan 17

65

( IRREVOCABLE LETTER OF CREDIT )

DÖNÜLEMEZ AKREDİTİF ( IRREVOCABLE LETTER OF CREDIT ) Akreditifin açılış mektubunda ( küşat mektubu ) belirtilmiş olan akreditif şartlarına aynen ve tamamen uyulması koşuluyla, mal bedelinin akreditifi açan banka tarafından ödeneceği hakkında kesin taahhüdü içeren bir akreditiftir. Tarafların her birinin ayrı ayrı onayı olmadıkça iptal edilemeyen ya da değiştirilemeyen akreditif türüdür. Diğer bir ifade ile tarafların onayı olmadan geriye alınması, bozulması ve iptali mümkün olmayan bir akreditif türüdür. Akreditifi açan banka, sadece amirin talebine istinaden bu akreditifi iptal edemeyeceği gibi tadil ( değiştirme ) de edemez. Satıcı bu arada, izni olmadıkça vadesine kadar akreditifin iptal edilemeyeceğini, hükümlerinin değiştirilemeyeceğini de bilir. Amirin durumunun bozulması, akreditiften vazgeçmek istemesi gibi haller akreditif bedelinin ödenmesini engellemez. Nisan 17

Akreditifin açılış mektubunda ( küşat mektubu ) belirtilmiş olan. akreditif şartlarına aynen ve tamamen uyulması koşuluyla, mal bedelinin. akreditifi açan banka tarafından ödeneceği hakkında. kesin taahhüdü içeren bir akreditiftir. Tarafların her birinin ayrı ayrı onayı olmadıkça iptal edilemeyen. ya da değiştirilemeyen akreditif türüdür. Diğer bir ifade ile tarafların onayı olmadan geriye alınması, bozulması ve iptali mümkün olmayan bir akreditif türüdür. Akreditifi açan banka, sadece amirin talebine istinaden bu akreditifi iptal. edemeyeceği gibi tadil ( değiştirme ) de edemez. Satıcı bu arada, izni olmadıkça vadesine kadar akreditifin. iptal edilemeyeceğini, hükümlerinin değiştirilemeyeceğini de bilir. Amirin durumunun bozulması, akreditiften vazgeçmek istemesi. gibi haller akreditif bedelinin ödenmesini engellemez. Nisan 17.")

66

Dönülemez akreditifler, daima sabit bir meblağ üzerinden ve belli bir vade ile açılırlar.

Çünkü bankalar dönülemez bir akreditifte, belli olmayan bir müddet ve meblağ için sorumluluk kabul etmeyebilir. Nisan 17

67

Lehdara (ihracatçıya) ödeme konusunda garanti vermesi ve

Dönülemez akreditif Lehdara (ihracatçıya) ödeme konusunda garanti vermesi ve taraflara sağladığı güven nedeni ile uluslararası ödeme şekilleri içinde çok kullanılmaktadır. Nisan 17

ödeme konusunda. garanti vermesi. ve. taraflara sağladığı güven. nedeni ile uluslararası ödeme şekilleri. içinde çok kullanılmaktadır. Nisan 17.")

68

Teyitsiz akreditifte, amir bankanın verdiği talimata istinaden ihbar

( UNCONFIRMED L/C ) Teyitsiz akreditifte, amir bankanın verdiği talimata istinaden ihbar bankası akreditifin görünür gerçekliğini kendine göre yeterli biçimde belirlediğini (küşat mektubunun yazılı olması halinde imzalarının, teleks, telgraf, swift olması halinde şifresinin doğru olduğunu saptadığını) ihracatçıya ihbar eder, amir banka gibi herhangi bir taahhüt veya sorumluluk altına girmez. Nisan 17

Teyitsiz akreditifte, amir bankanın verdiği talimata istinaden ihbar. bankası akreditifin görünür gerçekliğini kendine göre yeterli biçimde. belirlediğini (küşat mektubunun yazılı olması halinde imzalarının, teleks, telgraf, swift olması halinde şifresinin doğru olduğunu. saptadığını) ihracatçıya ihbar eder, amir banka gibi herhangi bir. taahhüt veya sorumluluk altına girmez. Nisan 17.")

69

Teyitsiz bir akreditifin açılması daha az masraflı bir yöntemdir.

Çünkü bu akreditifte, akreditifi açacak olan ithalatçının bankasının muhabir banka nezdinde krediye ihtiyacı yoktur. Bu tür bir akreditif, ancak birbirlerini çok iyi tanıyan, güvenen veya aralarında organik bir bağ bulunan alıcı ve satıcılar arasında kabul görür. Nisan 17

70

Akreditifi açan banka, açmış olduğu akreditifi

TEYİTLİ AKREDİTİF ( CONFİRMED L/C ) Akreditifi açan banka, açmış olduğu akreditifi teyit etmesi hususunda diğer bir bankaya talepte bulunur veya talimat verir ve bu banka da söz konusu talimata uyarak akreditifi teyit ederse, teyit veren banka da akreditif koşullarına uygun olan belgelerin kendisine belge ibraz ve akreditif vadeleri içerisinde ibrazı ve akreditifin diğer şartlarına uyulması kaydıyla akreditif bedelini lehdara ödemeyi kabul etmiş olmaktadır. Nisan 17

Akreditifi açan banka, açmış olduğu akreditifi. teyit etmesi hususunda diğer bir bankaya talepte. bulunur veya talimat verir ve bu banka da. söz konusu talimata uyarak akreditifi teyit ederse, teyit veren banka da akreditif koşullarına uygun. olan belgelerin kendisine belge ibraz ve. akreditif vadeleri içerisinde ibrazı ve akreditifin. diğer şartlarına uyulması kaydıyla akreditif bedelini. lehdara ödemeyi kabul etmiş. olmaktadır. Nisan 17.")

71

Teyitli bir akreditif açılırken, genelde amir banka karşıdaki bankayla temasa geçerek açılacak akreditife teyidini ilave edip, etmeyeceğini sorar. Ancak bazı hallerde, aracı banka amir bankaya önceden bir limit tahsis ederek, belirlenmiş olan limit dolana kadar teyitli akreditif açabileceğini, limit dolarsa kendilerinin amir bankayı limitin dolduğu konusunda uyaracağını da söyleyebilir. Nisan 17

72

Özellikle kuruluş aşamasında ve durumu aracı bankalar tarafından izlenmekte olan bankalara bir ön kredi limiti tahsis edilmeyip, işlem bazında limit tahsis edilebilir ( case by case ). Bu durumda amir banka teyitli akreditif açtırmadan önce her defasında aracı bankaya başvurarak ve akreditifle ilgili detayları bildirerek, akreditife teyidini ilave edip, etmeyeceğini sorar. Başka bir deyişle amir banka, aracı bankadan açılacak akreditif tutarı kadar kredi talep etmiş olur. Nisan 17

73

Teyit, teyit eden banka tarafından ihracatçıya, bütün belgelerin usulüne ve akreditifin şartlarına uygun olması şartları ile, ödemede bulunulmasıdır. Nisan 17

74

TEYİT BANKASININ YÜKÜMLÜLÜKLERİ

Nisan 17

75

Teyit hiçbir şekilde, Akreditif Bankasının yükümlülüğünü

yerine getireceğine dair bir kefalet veya garanti üçüncü kişinin fiilini taahhüt - değildir. Teyitli akreditifte akreditif şartlarına ve usulune uygun olan belgeler karşılığı ödeme yapmayı Teyit Bankası da ayrıca taahhüt etmekte ve bu surette kişisel taahhüt altına girmektedir. Akreditifin bir banka tarafından lehdara teyit edilmesi halinde, Teyit Bankası Akreditif (Amir) Bankasından tamamen ayrı onun yanında asli ve bağımsız bir yükümlülük altına girmektedir. Diğer bir deyişle, Akreditife teyit verilmekle, Teyit veren banka, belgelerin akreditif koşullarına uygun olarak ve sürelerinde kendisine ibrazı ve kendisince incelenerek teslim alınması kaydıyla, akreditif bedelini lehdara ödemeyi kabul etmiş olmaktadır. Nisan 17

Bankasından tamamen ayrı onun yanında asli ve bağımsız bir. yükümlülük altına girmektedir. Diğer bir deyişle, Akreditife teyit verilmekle, Teyit veren banka, belgelerin akreditif koşullarına uygun olarak ve sürelerinde kendisine ibrazı. ve kendisince incelenerek teslim alınması kaydıyla, akreditif bedelini lehdara ödemeyi kabul etmiş olmaktadır. Nisan 17.")

76

Lehtar (İhracatçı), bir akreditifin teyidi ile, satış akdinden ötürü

Akreditifin lehtarı aracı bankanın akreditife teyidini ilave etmesi ile gerek kendi ülkesindeki ve gerekse ithalatçı firmanın ülkesindeki bankanın ( amir bankanın ) taahhüdüne kavuşmuş olur. Lehtar (İhracatçı), bir akreditifin teyidi ile, satış akdinden ötürü ithalatçı ve çok defa tanımadığı akreditif bankasının yanısıra kendi ülkesinde bulunan bu yüzden kolayca dava edilecek ikinci bir akreditif borçlusuna kavuşmaktadır. Nisan 17

taahhüdüne kavuşmuş olur. Lehtar (İhracatçı), bir akreditifin teyidi ile, satış akdinden ötürü. ithalatçı. ve. çok defa tanımadığı akreditif bankasının. yanısıra. kendi ülkesinde bulunan. bu yüzden kolayca dava edilecek. ikinci bir akreditif borçlusuna. kavuşmaktadır. Nisan 17.")

77

Teyit Bankası akreditif bankasından kendi alacağını talep etmektedir.

kendisine vesaik ibraz / akreditif süresi içinde ve akreditife uygun belgelerin ibrazı karşılığında yaptığı ödemeden ötürü Akreditif Bankasından ramburse edilmesini talep eder. Teyit Bankası akreditif bankasından kendi alacağını talep etmektedir. Yoksa, bu talep lehdar adına yapılmamaktadır. Teyit Bankası Akreditif Bankasından, vekalete dayanan bizzat kendi alacağını istemektedir. Nisan 17

78

Aksi takdirde ödeme yükümlüğü doğacaktır.

Teyit Bankasının da kendisine ibraz tarihinden engeç 5 iş günü içinde belgeleri incelemesi, uygun bulmaması halinde, belgeleri rezervleri de bildirmek suretiyle lehtara iade etmesi veya emre hazır tutması, eğer lehtar bu konuda yazılı yetki verirse, belgeleri Amir Bankaya yükümlülük yüklenmeksizin göndermesi gerekmektedir. Aksi takdirde ödeme yükümlüğü doğacaktır. Nisan 17

79

Belgeler ile ilgili incelemenin

tüm belgelerin tevdii karşılığında yapılması gerekir. Çünkü, belgelerin karşılıklı uygunluğu incelenecektir. Nisan 17

80

BELGE İNCELEME Akreditif belgelerinin incelenmesinde aşağıdaki

4 husus gözönünde bulundurulmalıdır. 1- Akreditifte öngörülen bütün belgeler ibraz edilmiş mi ? COMPLETENESS: Belgelerin sayısal tamlığı 2- Akreditifteki tüm şartlar yerine getirilmiş mi ? (Belgeler akreditif şartlarına uygun mu ? ) CONFORMITY: Belgelerin akreditif şartlarına uygunluğu (Faturadaki mal tanımının akreditifteki mal tanımına harfiyen uyması) 3- Belgeler birbirine uygun mu ? CONSISTENCY: Belgelerin kendi aralarında uyumlu olmaları (Taşıma belgelerindeki net/brüt ağırlıkların çeki listesinde kayıtlı ağırlıklarla aynı olması ) 4- Belgeler 600 Sayılı UCP kurallarına uygun mu ? COMPLIANCE WITH UCP: Belgelerin yeknesak kurallara uygunluğu Nisan 17

CONFORMITY: Belgelerin akreditif şartlarına uygunluğu. (Faturadaki mal tanımının akreditifteki mal tanımına harfiyen uyması) 3- Belgeler birbirine uygun mu CONSISTENCY: Belgelerin kendi aralarında uyumlu olmaları. (Taşıma belgelerindeki net/brüt ağırlıkların çeki listesinde kayıtlı ağırlıklarla aynı olması ) 4- Belgeler 600 Sayılı UCP kurallarına uygun mu COMPLIANCE WITH UCP: Belgelerin yeknesak kurallara uygunluğu. Nisan 17.")

81

Belgeler, İbraz / Akreditif süreleri içerisinde ibraz edilmemişse,

Teyit Bankasınca; Belgeler, İbraz / Akreditif süreleri içerisinde ibraz edilmemişse, ( Belgeler, akreditif koşullarına tamamen uygun olsa dahi ibraz / akreditif vadesinden sonra ibraz edilmiş ise mutlaka reddedilmesi gerekmektedir.) Veya Belgelerin akreditif koşullarına uygun olmaması halinde, belgelerin, alındığı tarihten itibaren engeç 5 iş günü içinde rezerv konularak red edilmesi gerekmektedir. Nisan 17

Veya. Belgelerin akreditif koşullarına uygun olmaması halinde, belgelerin, alındığı tarihten itibaren. engeç 5 iş günü içinde. rezerv konularak red edilmesi gerekmektedir. Nisan 17.")

82

Dolayısiyle teyit bankası 5 iş günlük süre içerisinde, ibrazı karşılamayı veya iştira etmeyi reddetmeye karar verdiğinde bu hususu lehtara (belgeleri ibraz eden ihracatçıya) yukarıda belirtilen şekilde bildirmez ise 600 Sayılı Kuralların 16. Maddesinin (f) Maddesi çerçevesinde akreditif bedelini ödemek zorunda kalacaktır. Nisan 17

Maddesi çerçevesinde akreditif bedelini ödemek zorunda kalacaktır. Nisan 17.")

83

Rezervler nedeniyle red edildiğinin,

Rezerv Konulması Tüm rezervlerin, Rezervler nedeniyle red edildiğinin, Rezervler nedeniyle belgelerin ibraz edenin emrinde hazır tutulduğunun, Lehdara (belgeleri gönderene) tel haberleşmesi veya bu mümkün değilse diğer süratli yollarla bildirilmesi gerekmektedir. Nisan 17

tel haberleşmesi veya bu. mümkün değilse diğer süratli yollarla bildirilmesi. gerekmektedir. Nisan 17.")

84

Tüm rezervlerin bildirilmesi gerekmektedir.

Lehdar belge ibraz ve akreditif vadesi sona erinceye kadar belgeleri ibraz etmek, eksik veya uygunsuz belge var ise bunları tamamlamak veya değiştirmek (belgeleri akreditife uygun hale getirmek) hakkına sahiptir. Bu durumda lehdar sadece rezervlerde belirtilen eksiklikleri tamamlayacak, uygunsuzlukları giderecektir. Rezervde gösterilmeyen eksikliklerin sonradan tamamlattırılması istenemeyecektir. Diğer bir deyişle, banka yeni uygunsuzluklar ileri sürerek yeni rezervler koyamayacak ve ödemeyi geciktiremeyecek, daha önce rezerv konulmayan dolayısiyle uygun bulunan belgeler sonradan reddedilemeyecektir. Lehdarın belgelerdeki uygunsuzlukları ve eksiklikleri gidererek belgeleri ibraz ve akreditif vadesi içerisinde yeniden ibraz etmesi halinde azami 5iş gününü aşmamak üzere yeni bir makul süre işlemeye başlayacaktır. Nisan 17

hakkına sahiptir. Bu durumda lehdar sadece rezervlerde belirtilen eksiklikleri tamamlayacak, uygunsuzlukları giderecektir. Rezervde gösterilmeyen eksikliklerin sonradan tamamlattırılması. istenemeyecektir. Diğer bir deyişle, banka yeni uygunsuzluklar ileri sürerek yeni rezervler. koyamayacak ve ödemeyi geciktiremeyecek, daha önce rezerv konulmayan. dolayısiyle uygun bulunan belgeler sonradan reddedilemeyecektir. Lehdarın belgelerdeki uygunsuzlukları ve eksiklikleri gidererek belgeleri ibraz ve. akreditif vadesi içerisinde yeniden ibraz etmesi halinde azami 5iş gününü. aşmamak üzere yeni bir makul süre işlemeye başlayacaktır. Nisan 17.")

85

Teyit bankasının belgeleri gönderene karşı ödeme yükümlülüğü ancak yukarıda belirtilen hususlara uyulması halinde son bulur. Teyit bankası, uygun olmayan belgelere rağmen ödemede bulunmuşsa amir bankaya başvuramayacaktır. Nisan 17

86

(SIGHT LETTER OF CREDIT)

GÖRÜLDÜĞÜNDE (BELGE İBRAZINDA) ÖDEMELİ AKREDİTİFLER (SIGHT LETTER OF CREDIT) Akreditif şartlarına uygun belgelerin akreditif vadesi içinde ihracatçı tarafından bankaya ibraz edildiği anda ödemenin yapıldığı bir akreditif türüdür. Nisan 17

ÖDEMELİ AKREDİTİFLER. (SIGHT LETTER OF CREDIT) Akreditif şartlarına uygun belgelerin akreditif vadesi içinde. ihracatçı tarafından bankaya ibraz edildiği anda. ödemenin yapıldığı bir akreditif türüdür. Nisan 17.")

87

Bu şekilde açılan bir akreditifte ödemenin yapılabilmesi için ;

İhracatçının akreditif şartlarına uygun belgeleri ibraz etmesi, ve Akreditif şartlarında belgelerin ibrazında belgelerin bedelinin ödenmesi konusunda özel şart bulunması gerekir. Şöyle ki ; Amir bankanın (ithalatçının bankasının) akreditifin lehine açıldığı bankada (ihracatçının bankası) hesabı var ise, bu durumda belgelerin ibrazında hesabın borcuyla ödeme yapılabileceği belirtilir. Amir bankanın (İthalatçının bankasının) , akreditifi teyit eden ihracatçının bankasında hesabı yok ise, belgelerin ibrazında ödemenin yapılması talimatını verir. Bu durumda, ihracatçının bankası ödemeyi yapar ve ithalatçının bankasına bilgi verir. Mal bedeli ithalatçı banka tarafından daha sonra transfer edilir. Amir bankanın (İthalatçının bankasının), ihracatçının bankasında hesabı yok ise ve fakat bir başka bankayı rambursman bankası göstermişse, belgelerin ibrazında ihracatçının bankası belirtilen rambursman bankasına müracaat ederek mal bedelini tahsil eder. Nisan 17

akreditifin lehine açıldığı bankada. (ihracatçının bankası) hesabı var ise, bu durumda belgelerin ibrazında hesabın borcuyla ödeme yapılabileceği belirtilir. Amir bankanın (İthalatçının bankasının) , akreditifi teyit eden ihracatçının bankasında hesabı yok ise, belgelerin ibrazında ödemenin yapılması talimatını verir. Bu durumda, ihracatçının bankası ödemeyi yapar ve ithalatçının bankasına bilgi verir. Mal bedeli ithalatçı banka tarafından daha sonra transfer edilir. Amir bankanın (İthalatçının bankasının), ihracatçının bankasında hesabı yok ise ve fakat bir başka bankayı rambursman bankası göstermişse, belgelerin ibrazında ihracatçının bankası belirtilen rambursman bankasına müracaat ederek mal bedelini tahsil eder. Nisan 17.")

88

( DEFERRED LETTER OF CREDIT )

VADELİ AKREDİTİF ( DEFERRED LETTER OF CREDIT ) Vadeli akreditifler ithalatçıya mal bedelini belgeleri teslim aldıktan sonra akreditifte belirtilen bir vadede ödeme imkanı veren bir akreditif türüdür. Akreditif çerçevesinde yapılan yüklemelere ilişkin belgelerin bedellerinin belgelerin ihbar / teyit bankasına ibrazında değil belirli bir süre sonra, poliçe olmaksızın saptanmış bir vadede, ödenebilmesine imkan tanıyan akreditif türüdür. Nisan 17

Vadeli akreditifler ithalatçıya mal bedelini belgeleri teslim. aldıktan sonra akreditifte belirtilen bir vadede. ödeme imkanı veren bir akreditif türüdür. Akreditif çerçevesinde yapılan yüklemelere ilişkin belgelerin. bedellerinin belgelerin ihbar / teyit bankasına ibrazında. değil belirli bir süre sonra, poliçe olmaksızın saptanmış. bir vadede, ödenebilmesine imkan tanıyan akreditif türüdür. Nisan 17.")

89

akreditif vadesi içinde kalan yükleme vadesi ve

Bu akreditiflerde bir akreditif vadesi, akreditif vadesi içinde kalan yükleme vadesi ve akreditif vadesini aşabilen ödeme vadesi mevcutur. (Akreditif metninde ödemenin ne zaman yapılacağı belirtilir.) Nisan 17

Nisan 17.")

90

VADELİ AKREDİTİFLERDE; Ödeme Vadesi KABUL KREDİLİ AKREDİTİFLERDE

AKREDİTİFLERDE VADE Akreditif vadesi. Belge ibraz vadesi. Yükleme vadesi. Ayrıca; VADELİ AKREDİTİFLERDE; Ödeme Vadesi KABUL KREDİLİ AKREDİTİFLERDE Poliçe vadesi Nisan 17

91

(Payment deferred at...........days from date of presentation of the

Bu akreditif türünde ihracatçı, sattığı malın bedelini ancak belirlenmiş vadede alabilecektir. Örnek; Ödeme, belgelerin ibrazından itibaren gün sonra yapılacaktır. (Payment deferred at days from date of presentation of the following documents ) Ödeme, fatura tarihinden itibaren gün sonra yapılacaktır. ( Payment deferred at days from date of commercial invoice ) Ödeme, konşimento tarihinden itibaren gün sonra yapılacaktır. ( Payment deferred at days from date of bill of lading.) Nisan 17

Ödeme, fatura tarihinden itibaren gün sonra yapılacaktır. ( Payment deferred at days from date of commercial invoice ) Ödeme, konşimento tarihinden itibaren gün sonra yapılacaktır. ( Payment deferred at days from date of bill of lading.) Nisan 17.")

92

Bu akreditif türünde ihracatçı, ithalatçıya kredi açmış olmaktadır.

Nisan 17

93

Vadeli bir akreditif açabilmek için

öncelikle ihracatçı ve ithalatçının anlaşmış olması gerekir.

94

Normal bir akreditiften farkı vesaik ibrazında değil,

belli bir vadede ödenmesi, Kabul kredili akreditiften farkı ise bir poliçenin olmamasıdır. Nisan 17

95

Vadeli akreditiflerde belgeler süresinde ve dış görünüşleri

itibariyle akreditif koşullarına uygun ibraz edilmişse bankanın akreditif meblağını ödeme yükümlülüğü o anda doğmakta, sadece ödeme ertelenmekte, diğer bir deyişle sadece ödeme ileriki bir tarihte yapılmaktadır. Yoksa bu akreditifler amire (ithalatçıya), malları aldıktan sonra inceleyerek lehdarın (ihracatçının) satış akdine uygun hareket etmediği, örneğin malları istenilen kalitede olmadığı gibi, gerekçelerle amir bankadan ödemeyi durdurmasını talep hakkı vermez. Nisan 17

, malları aldıktan. sonra inceleyerek lehdarın (ihracatçının) satış akdine. uygun hareket etmediği, örneğin malları istenilen kalitede. olmadığı gibi, gerekçelerle amir bankadan ödemeyi. durdurmasını talep hakkı vermez. Nisan 17.")

96

DEVREDİLEBİLİR ( KABİLİDEVİR ) AKREDİTİF (TRANSFERABL L/C )

“ Devredilebilir “ kaydı olmayan bir akreditif sadece adı belirlenmiş olan lehdar, yani malları satan tarafından kullanılabilir. Devredilebilir (Transferabl) akreditif, lehdarın, ödeme veya kabul muamelesi yapma yetkisine haiz herhangi bir bankaya akreditif meblağının kısmen veya tamamen bir veya birkaç üçüncü lehdarlara devredilmesi hususunda talimat verme hakkına haiz bulunduğu bir akreditiftir. Nisan 17

akreditif, lehdarın, ödeme veya. kabul muamelesi yapma yetkisine haiz herhangi bir bankaya. akreditif meblağının kısmen veya tamamen bir veya birkaç. üçüncü lehdarlara devredilmesi hususunda talimat verme. hakkına haiz bulunduğu bir akreditiftir. Nisan 17.")

97

Öte yandan, ihracatçıların da mal temini zorluklarını azaltır.

Akreditif lehtarının tek başına temin edemeyeceği malların değişik kişilerce ve kısmi yüklemeye izin verilmiş ise partiler halinde hazırlanması söz konusu olabilir. Bu akreditif türü, akreditif konusu malların birden fazla firma tarafından temin ve sevkine imkan vermektedir. Bu ise, ithalatçılara mal bedelini kısım kısım ödemeleri nedeniyle kolaylık ve rahatlık sağlar, her satıcı için ayrı ayrı akreditif açılması zorunluluğunu ortadan kaldırır. Öte yandan, ihracatçıların da mal temini zorluklarını azaltır. Nisan 17

98

Açılan bu akreditifin metninde “transferabl” sözcüğünün bulunması şarttır.

Bir akreditif ancak akreditifi açan banka tarafından devredilebilir (transferabl) olduğu açıkça ifade edildiği takdirde devir olunabilir. Nisan 17

olduğu açıkça ifade edildiği takdirde devir olunabilir. Nisan 17.")

99

Devredilebilir (Transferabl) bir akreditifin kesirleri (toplam akreditif meblağını aşmamak üzere) kısmi sevkiyatın men edilmiş bulunmaması ve bu şekilde yapılan devirlerin toplam akreditifin yalnız bir kere devri ad ve itibar olunması şartıyla birinci lehtar tarafından ayrı ayrı devrolunabilir. Devredilebilir (Transferabl) bir akreditif ancak bir kere devir olunabilir. Yani, akreditifi devralan ikinci lehdar akreditifi tekrar bir başkasına devredemez. Bir akreditif yalnız orijinal metninde belirtilen koşullarla devrolunabilir. Nisan 17

bir akreditif ancak bir kere devir olunabilir. Yani, akreditifi devralan ikinci lehdar akreditifi tekrar bir başkasına devredemez. Bir akreditif yalnız orijinal metninde belirtilen koşullarla devrolunabilir. Nisan 17.")

100

Devredilebilir (Transferabl) akreditifte, ihracatçının

“ Karşılıklı “ (Back-to-Back Akreditiflerde) olduğu gibi üreticiye bir başka akreditif açmasına gerek kalmadan üreticinin bu akreditifin tamamının veya bir kısmının kullanılmasına olanak tanınmaktadır. Nisan 17

olduğu gibi. üreticiye bir başka akreditif açmasına gerek kalmadan. üreticinin bu akreditifin tamamının veya bir kısmının. kullanılmasına olanak tanınmaktadır. Nisan 17.")

101

Devredilebilir akreditifler, akreditif şartlarına uygun olarak ve

aşağıdaki ayrıcalıklara bağlı olarak devredilebilirler. Yapılan devirlerin, akreditif şartlarına aykırı olmaması gerekir. Nisan 17

102

1- BİRİNCİ (İLK) LEHDAR AKREDİTİF AMİRİ YERİNE

KENDİ İSİM VE ADRESİNİ KOYABİLİR. (AKREDİTİF AMİRİNİN İKİNCİ LEHDARCA BİLİNMEMESİNİ TEMİNEN) 2- AKREDİTİF TUTARI ) İNDİRİLEBİLİR. MALIN BİRİM FİYATI (BU DURUM BİRİNCİ LEHDARA KAR TEMİN EDER.) (BİRİNCİ LEHDAR DEVREDİLEN TUTAR İLE KULLANILAN TUTAR ARASINDAKİ FARKI KOMİSYON OLARAK ALIR.) 3- SEVK TARİHİ ) KISALTILABİLİR. AKREDİTİF VADESİ (BİRİNCİ LEHDAR VADEDE KISALTMAYA GİTMEK SURETİYLE, İKİNCİ LEHDARIN GELECEK VESAİKİNİN İNCELENMESİ VEYA KENDİ VESAİKİ İLE DEĞİŞTİRİLMESİ İÇİN YETERLİ ZAMANA SAHİP OLABİLMEKTEDİR.) Nisan 17

2- AKREDİTİF TUTARI. ) İNDİRİLEBİLİR. MALIN BİRİM FİYATI. (BU DURUM BİRİNCİ LEHDARA KAR TEMİN EDER.) (BİRİNCİ LEHDAR DEVREDİLEN TUTAR İLE KULLANILAN TUTAR. ARASINDAKİ FARKI KOMİSYON OLARAK ALIR.) 3- SEVK TARİHİ. ) KISALTILABİLİR. AKREDİTİF VADESİ. (BİRİNCİ LEHDAR VADEDE KISALTMAYA GİTMEK SURETİYLE, İKİNCİ LEHDARIN GELECEK VESAİKİNİN İNCELENMESİ VEYA. KENDİ VESAİKİ İLE DEĞİŞTİRİLMESİ İÇİN YETERLİ ZAMANA. SAHİP OLABİLMEKTEDİR.) Nisan 17.")

103

Böylece ilk lehdar tarafından bir veya daha fazla ikinci

lehdarlara devredilebilen bu tip akreditif ile ilgili olarak birinci lehdar kendi faturalarını ikinci lehdar veya lehdarlarınkinin yerine ikame eder. Bu faturaları teslim alan banka da, her iki faturayı diğer vesaikle karşılaştırmak suretiyle kontrol ederek tüm Belgelerin akreditif şartlarına uygunluğunu tespit eder. Nisan 17

104

İlk lehdar faturalarını ikinci lehdarın faturaları karşılığında

ibraz etmesi gerektiği halde ilk talep edildiğinde ibraz edemezse, ödeme yapan veya poliçe kabul eden veya devir ve ciroda bulunan banka, ikinci lehdarın faturaları da dahil olmak üzere akreditifle ilgili olarak aldığı belgeleri amir bankaya teslim etme hakkına sahiptir. Nisan 17

105

KARŞILIKLI AKREDİTİF ( BACK TO BACK - CREDIT ) VE ( COUNTER CREDIT )

Nisan 17

106

İhracatçının yurt dışından satın almış olduğu

bir malın diğer bir ülkeye satılması söz konusudur. Bu akreditif şekli, yabancı bir ülkeden alınacak bir malın, başka bir ülkeye satılması için açılan iki akreditifin karşılaştırılmasıdır. Nisan 17

107

Eğer akreditif lehdarı malların direkt üreticisi değilse veya

üretici olmakla birlikte malları teminde güçlük çekiyorsa ve akreditif devredilebilir (transferabl) değilse devredilebilir (transferabl) olmakla birlikte ihtiyacı karşılamıyorsa, o zaman " Back-to-Back " şeklindeki akreditif türünden yararlanılabilir. Nisan 17

değilse. devredilebilir (transferabl) olmakla birlikte ihtiyacı. karşılamıyorsa, o zaman. Back-to-Back şeklindeki akreditif türünden yararlanılabilir. Nisan 17.")

108

Bu akreditif türünde bir ithalat akreditifinin dayanağını

ihracat akreditifi oluşturmaktadır. Özellikle ihracatçı (aracı) ve üretici firmanın ayrı ayrı ülkelerde olduğu durumlarda bu akreditif işlerlik kazanır. Nisan 17

ve üretici firmanın ayrı ayrı. ülkelerde olduğu durumlarda bu akreditif işlerlik. kazanır. Nisan 17.")

109

" Back-To-Back " akreditif uygulamasında, birinci akreditifin

lehdarı olan ihracatçı (lehdar) ihbar eden bankaya kendi adına ikinci akreditifi açma teklifinde bulunur. Birinci akreditif, ithalat akreditifidir. İkincisi ise ihracat akreditifidir. Dolayısıyla, karşılıklı akreditifler aslında aynı belgelerin şart koşulduğu iki ayrı akreditiftir. Nisan 17

ihbar eden bankaya kendi. adına ikinci akreditifi açma teklifinde bulunur. Birinci akreditif, ithalat akreditifidir. İkincisi ise ihracat akreditifidir. Dolayısıyla, karşılıklı akreditifler aslında aynı belgelerin şart. koşulduğu iki ayrı akreditiftir. Nisan 17.")

110

Bankayı ayrıca ramburse etmesi gerekir.

" Back-to-Back " akreditif muamelelerinde, ikinci akreditif tahtında ibraz edilecek belgelerin (ticari fatura hariç) birinci akreditif şartlarında talep edilen belgelerle aynı olması ve tesbit edilen vade limitleri dahilinde tanzim ve ibraz edilmeleri gereklidir. Bu ikinci akreditifin amiri durumuna geçen ihracatçı (lehtar) iş bu akreditif tahtında yapılan tediyeleri, birinci akreditifin lehtarı olarak kendisine tediye yapılsın veya yapılmasın, bankayı ranburse etmekle yükümlüdür. Yani ilk lehtar yeni akreditif bedelinin ödenmesini ilk akreditif tutarının tahsiline bağlayamaz. Bankayı ayrıca ramburse etmesi gerekir. Nisan 17

birinci akreditif şartlarında talep edilen belgelerle aynı olması ve tesbit edilen vade limitleri dahilinde tanzim ve ibraz edilmeleri gereklidir. Bu ikinci akreditifin amiri durumuna geçen ihracatçı (lehtar) iş bu akreditif tahtında yapılan tediyeleri, birinci akreditifin lehtarı olarak kendisine tediye yapılsın veya yapılmasın, bankayı ranburse etmekle yükümlüdür. Yani ilk lehtar yeni akreditif bedelinin ödenmesini ilk akreditif tutarının tahsiline bağlayamaz. Bankayı ayrıca ramburse etmesi gerekir. Nisan 17.")

111

Sistem bu olmakla beraber,

bankanın ikinci akreditifi açma mecburiyeti yoktur. Nisan 17

112

İkinci akreditifin amiri durumunda bulunan ihracatçı ikinci akreditifi

birinci akreditifin şartlarına uygun olarak ve aşağıdaki ayrıcalıklara bağlı olarak açabilir. Nisan 17

113

1- BİRİNCİ (İLK) LEHDAR AKREDİTİF AMİRİ YERİNE

KENDİ İSİM VE ADRESİNİ KOYABİLİR. (AKREDİTİF AMİRİNİN İKİNCİ LEHDARCA BİLİNMEMESİNİ TEMİNEN) 2- AKREDİTİF TUTARI ) İNDİRİLEBİLİR. MALIN BİRİM FİYATI (BU DURUM BİRİNCİ LEHDARA KAR TEMİN EDER.) (BİRİNCİ LEHDAR DEVREDİLEN TUTAR İLE KULLANILAN TUTAR ARASINDAKİ FARKI KOMİSYON OLARAK ALIR.) 3- SEVK TARİHİ ) KISALTILABİLİR. AKREDİTİF VADESİ (BİRİNCİ LEHDAR VADEDE KISALTMAYA GİTMEK SURETİYLE, İKİNCİ LEHDARIN GELECEK VESAİKİNİN İNCELENMESİ VEYA KENDİ VESAİKİ İLE DEĞİŞTİRİLMESİ İÇİN YETERLİ ZAMANA SAHİP OLABİLMEKTEDİR.) Nisan 17

2- AKREDİTİF TUTARI. ) İNDİRİLEBİLİR. MALIN BİRİM FİYATI. (BU DURUM BİRİNCİ LEHDARA KAR TEMİN EDER.) (BİRİNCİ LEHDAR DEVREDİLEN TUTAR İLE KULLANILAN TUTAR. ARASINDAKİ FARKI KOMİSYON OLARAK ALIR.) 3- SEVK TARİHİ. ) KISALTILABİLİR. AKREDİTİF VADESİ. (BİRİNCİ LEHDAR VADEDE KISALTMAYA GİTMEK SURETİYLE, İKİNCİ LEHDARIN GELECEK VESAİKİNİN İNCELENMESİ VEYA KENDİ VESAİKİ. İLE DEĞİŞTİRİLMESİ İÇİN YETERLİ ZAMANA SAHİP OLABİLMEKTEDİR.) Nisan 17.")

114

Back to back akreditifi açan bankanın,

COUNTER CREDIT Back to back akreditifi açan bankanın, ihracat akreditifini alan bankadan farklı olması halinde araya 3. bir banka girer. Bu durumda açılan 2. akreditife “ Back To Back “ yerine “ COUNTER CREDIT “ denir. Nisan 17

115

( Hazırlık için peşin ödemeye imkan veren akreditif )

RED CLAUSE " AKREDİTİF ( Hazırlık için peşin ödemeye imkan veren akreditif ) " Red Clause " akreditif, ihbar veya teyit eden bankaya vesaik ibrazından evvel lehdara avans tediyelerde bulunulmasına (akreditif tutarının bir kısmının veya tamamının ödenmesine) imkan veren bir akreditif şeklidir. Bu akreditifte, alıcı satıcıya satın alacağı malların bedelinin kısmen ya da tamamen, yükleme yapmadan, belgeleri ibraz etmeden ödeme yapılabileceğine dair özel bir izin vermektedir. Böylece lehdar, yükleme yapmadan, dolayısıyla bir yükleme belgeleri ibraz etmeden, akreditifte belirtilen meblağı hemen kullanmaktadır. Nisan 17

Red Clause akreditif, ihbar veya teyit eden bankaya vesaik ibrazından evvel. lehdara avans tediyelerde bulunulmasına (akreditif tutarının bir kısmının. veya tamamının ödenmesine) imkan veren bir akreditif şeklidir. Bu akreditifte, alıcı satıcıya satın alacağı malların bedelinin kısmen ya da. tamamen, yükleme yapmadan, belgeleri ibraz etmeden ödeme yapılabileceğine. dair özel bir izin vermektedir. Böylece lehdar, yükleme yapmadan, dolayısıyla bir yükleme belgeleri ibraz etmeden, akreditifte belirtilen meblağı hemen kullanmaktadır. Nisan 17.")

116

Alıcı ( ithalatçı ) söz konusu peşin ödemenin yapılabilmesi için, kendi bankası aracılığıyla karşı bankaya hitaben akreditife özel bir şart koydurmaktadır. ( red- clause ) Geçmişte bu özel şart, dikkat çekmek için kırmızı mürekkep ile yazıldığından, bu akreditife Red-Clause (kırmızı şartlı) akreditif denilmiştir. Nisan 17

akreditif denilmiştir. Nisan 17.")

117

Bütün akreditif çeşitlerinde akreditifin kullanılması,

malların sevk ve belgelerin bankaya tevdi olunmasına bağlı olduğu halde Red-Clause akreditif sevk ve belgelerin ibrazına gerek kalmaksızın ödeme yapmaya imkan vermektedir. Nisan 17

118

Bu tip akreditif ihracatçıya (lehdara)

sevkiyattan önce maddi olanak sağlar. Bu metod ticari sahalarda bulunan ve prefinansmana ihtiyacı olan lehdara büyük kıymet ifade eder. Nisan 17

119

" GREEN CLAUSE " AKREDİTİF

Bu tip akreditifler de red clause akreditifler gibi ihracatçıya sevkiyattan önce peşin tahsilat olanağı veren akreditiflerdir. Green clause akreditif ihracatçıya, malları sevk etmesinden önce akreditiften tahsilat yapmasına olanak tanımaktadır, ancak bu peşin ödemeler, malların mülkiyetini bankaya devreden ambar teslim makbuzları / antrepo makbuzları ile garanti altına alınmaktadır. Ambar teslim makbuzları / antrepo makbuzları ambar firması tarafından düzenlenir ve depolanan malların değerini belirtir. Nisan 17

120

Akreditifi açan banka lehine, akreditifin kullanıcısı

tarafından bir teminat mektubu verilmemişse, red - clause akreditifleri açtıran firmalar büyük risklere girerler. Bu riskler green clause akreditifler ile en aza indirilebilir. Nisan 17

121

İşlemin yürüyüş şekli:

Sevkiyatın yapılmasından önce, ihracatçı hazırlamış olduğu bir bölüm malları bir üçüncü şahıs ambarına depolayarak, malların mülkiyetini bankaya devredebileceği ambar teslim makbuzunu alır. b) İhracatçı bu ambar teslim makbuzunu bankaya iletir ve toplam depoladığı mal bedelinin belirlenmiş bir yüzdesi oranında lehine açılmış olan green clause akreditiften tahsilat yapar. İhracatçı her depoladığı ve mülkiyetini bankaya devrettiği mal bedelinin bir oranı kadar peşin tahsilat yapabilir. c) Banka malların mülkiyetini uhdesinde tutarak, green clause akreditif altında ihracatçıyı finanse eder. İthalatçının riskini azaltmış olur. Nisan 17

İhracatçı bu ambar teslim makbuzunu bankaya iletir ve toplam. depoladığı mal bedelinin belirlenmiş bir yüzdesi oranında lehine. açılmış olan green clause akreditiften tahsilat yapar. İhracatçı her depoladığı ve mülkiyetini bankaya devrettiği mal. bedelinin bir oranı kadar peşin tahsilat yapabilir. c) Banka malların mülkiyetini uhdesinde tutarak, green clause. akreditif altında ihracatçıyı finanse eder. İthalatçının riskini azaltmış olur. Nisan 17.")

122

(İHTİYAT AKREDİTİFLERİ)

ÖDEME GARANTİLİ " STAND-BY " AKREDİTİF (İHTİYAT AKREDİTİFLERİ) Bu tür akreditifler, bir ödeme garantisine benzer işleve sahip olup, üçüncü şahıslarla yapılmış sözleşme şartlarının yerine getirilmemesi halinde ödemede bulunulacağını teyit eden akreditiflerdir. Stand By Letter Of Credit, üçüncü şahısların kontrat şartlarını yerine getirmemeleri halinde ödemeyi garanti altına almakta olup, uygulamada diğer akreditiflerde kullanılan formlarla formule edilmektedir. Bu belgeler, yalnızca kontratta belirlenmiş istenilen mal veya hizmetin ifa edilmemesi halinde, “ stand by letter of credit “ in muhatabı olan alıcının, kontrat şartlarının yerine getirilmediğini belirten beyanı ekindeki ve istenilen diğer belgelerin ibrazı ile ödenebilir hale gelmektedir. Nisan 17

Bu tür akreditifler, bir ödeme garantisine benzer işleve sahip olup, üçüncü şahıslarla yapılmış sözleşme şartlarının yerine getirilmemesi halinde. ödemede bulunulacağını teyit eden akreditiflerdir. Stand By Letter Of Credit, üçüncü şahısların kontrat şartlarını yerine. getirmemeleri halinde ödemeyi garanti altına almakta olup, uygulamada. diğer akreditiflerde kullanılan formlarla formule edilmektedir. Bu belgeler, yalnızca kontratta belirlenmiş istenilen mal veya hizmetin. ifa edilmemesi halinde, stand by letter of credit in muhatabı olan alıcının, kontrat şartlarının yerine getirilmediğini belirten beyanı ekindeki ve istenilen. diğer belgelerin ibrazı ile ödenebilir hale gelmektedir. Nisan 17.")

123

Stand-By Akreditifte bir taahhüdün yerine getirilmediğini

tevsik eder nitelikte vesaiklerin bankaya ibrazından sonra tahsilat yapılabilmektedir. Stand-By akreditif bir banka teminat mektubu niteliğindedir. Nisan 17

124

Normal bir akreditiften farkı:

Normal akreditiflerde, belli bir taahhüdün (sözleşmede yazılı şartlara uygun mal sevkiyatının) yerine getirilmesi halinde ödeme yapıldığı halde, ihtiyat akreditiflerinde ödeme, belli bir taahhüdün yerine getirilmemesi halinde gerçekleşir. Teminat akreditifleri, diğer akreditiflerin tüm niteliklerine sahip olmakla birlikte, bu farklılığı nedeniyle değişik rol üstlenmekte, genellikle hizmet akreditifi olarak kullanılmaktadır. Nisan 17

yerine getirilmesi halinde ödeme yapıldığı halde, ihtiyat akreditiflerinde ödeme, belli bir taahhüdün yerine getirilmemesi halinde gerçekleşir. Teminat akreditifleri, diğer akreditiflerin tüm niteliklerine sahip olmakla birlikte, bu farklılığı nedeniyle değişik rol üstlenmekte, genellikle hizmet akreditifi olarak kullanılmaktadır. Nisan 17.")

125

İhtiyat akreditiflerinde ödemeyi temin eden belge,

normal akreditiflerindeki gibi bir sevk vesaiki değil, sözleşmenin yerine getirilmediğini belirten yazılı bir belgedir. Nisan 17

126

Bu mektuplar ‘ Clean credit ’ olarak adlandırılmaktadır.

Bu tür kredi mektubu, A.B.D’ nde garanti mektubu yerine kullanılmakta olup, A.B.D. yasaları, Avrupa ülkelerinde kullanılan garantilerin kullanılmasına izin vermemektedir. Bu mektuplar ‘ Clean credit ’ olarak adlandırılmaktadır. Nisan 17

127

Bu kredi türünde de diğer ülkelerin garanti mektuplarında olduğu gibi bir taahhüt ve bu taahhüt yerine getirilmediği zaman ispat edilmek koşuluyla bir ödeme garantisi söz konusudur. Nisan 17

128

Söz konusu kredi mektubunda belirtilen şartlara bağlı olarak, kredi mektubunu elinde bulunduran taraf, yüklenicinin sorumluluklarını yerine getirmediğini yazılı olarak beyan edecek ve tutarının ödenmesini talep edecektir. Nisan 17

129

Bir inşaat müteahhitlik firması Irak' da bir yol inşaatını üstlenmiş

Örnek: Bir inşaat müteahhitlik firması Irak' da bir yol inşaatını üstlenmiş bulunmaktadır. İşveren kuruluşla yapılan anlaşmanın bir koşulu, müteahhit firmanın işveren lehine Stand-By akreditif açmasıdır. Eğer müteahhit firma yol inşaatını anlaşmada belirlenen koşullar altında tamamlayamaz ise, işveren, firmanın taahhüdünü yerine getirmediğini tevsik eder belgeyi bankaya ibraz ederek, Akreditif bedelini tahsil eder. Anlaşma koşullarına uygun olarak yol inşaatı tamamlanırsa, işveren kuruluşa akreditiften herhangi bir ödeme yapılmaz. Nisan 17

130

ROTATİF - DEVREDEN AKREDİTİFLER ( REVOLVING CREDIT )

Birbirleriyle sürekli iş yapan alıcı ile satıcı her sevkiyat için ve sık, sık yeni bir akreditif açtırmak dolayısıyla da formalitelerle uğraşmak istemezler ve rotatif akreditif açtırabilirler. Rotatif akreditif, akreditif koşulları gereğince, bir miktarı veya Tamamı kullanıldıkça ve herhangi bir değişikliğe gerek kalmaksızın kullanılan tutar kadar otomatik olarak kullanılabilir hale gelen (yenilenen) akreditiflerdir. Nisan 17

akreditiflerdir. Nisan 17.")

131

göre yenilenebilirler.

Süreye veya Miktara göre yenilenebilirler. Nisan 17

132

Süreye bağlı olarak açılan akreditifler:

Akreditif tutarıyla birlikte sevkiyatın yapılacağı dönem de belirtilmektedir. Örneğin; USD ,- tutarında 8 ay vadeli rotatif akreditifte ödeme şartının aylık sevkiyat esasına dayanması halinde, akreditif açıldığı tarihten itibaren 8 kez tekrarlanabilecek ve toplamı USD ,- ‘ lık tutara ulaşabilecektir. Nisan 17

133

Süreye bağlı rotatif akreditifler de

kendi aralarında ikiye ayrılır. Kümülatif (Biriken) (Artırımlı) Rotatif Akreditifler Herhangi bir dönem kullanılmayan tutarın, o dönemi izleyen sürelerde / dönemlerde kullanılması mümkün bulunmaktadır. Örneğin; 4. aya ait kullanılmayan USD ,- ‘ lık tutarın 5. ayda kullanılması mümkün olduğundan, 5. aya ait kullanım : USD , USD = (4. aya aya ait kullanım) ait kullanım) $ ,- olabilmektedir. Kümülatif olmayan (Birikmeyen) (Arttırımsız) Rotatif Akreditifler Bir dönem kullanılmayan tutarın daha sonraki dönemlerde kullanılması mümkün bulunmamaktadır. Örneğin: 4. aya ait kullanılmayan tutar USD ,- ise, akreditifin kullanılabilecek azami tutarı USD ,- ‘ a düşmektedir. Nisan 17

(Artırımlı) Rotatif Akreditifler. Herhangi bir dönem kullanılmayan. tutarın, o dönemi izleyen sürelerde / dönemlerde kullanılması mümkün. bulunmaktadır. Örneğin; 4. aya ait kullanılmayan USD ,- ‘ lık. tutarın 5. ayda kullanılması mümkün. olduğundan, 5. aya ait kullanım : USD , + USD = (4. aya 5.aya. ait kullanım) ait kullanım) $ ,- olabilmektedir. Kümülatif olmayan (Birikmeyen) (Arttırımsız) Rotatif Akreditifler. Bir dönem kullanılmayan tutarın daha. sonraki dönemlerde kullanılması mümkün. bulunmamaktadır. Örneğin: 4. aya ait kullanılmayan tutar USD ,- ise, akreditifin kullanılabilecek azami tutarı. USD ,- ‘ a düşmektedir. Nisan 17.")

134

Miktarla Sınırlı (Kıymete Bağlı Olarak Açılan)

Rotatif Akreditifler: Akreditif tayin edilen genel vade dahilinde kullanıldığında (sevk belgelerinin ibrazında) aynı miktardaki meblağ kadar tekrar kullanma imkanı doğar. (otomatik olarak yenilenir.) Böylece maksimum kullanılabilecek tutar belirsizlik kazanır. Bu tip akreditifte alıcı ile ilgili bankalar hudutsuz mesuliyete girdiklerinden kullanışlı değildir. Nisan 17

aynı miktardaki meblağ kadar tekrar kullanma. imkanı doğar. (otomatik olarak yenilenir.) Böylece maksimum kullanılabilecek tutar belirsizlik kazanır. Bu tip akreditifte alıcı ile ilgili bankalar hudutsuz mesuliyete. girdiklerinden kullanışlı değildir. Nisan 17.")

135

Kontrolü bir dereceye kadar temin etmek için (belirsizliği yok

etmek için) akreditif tahtında kullanılacak maksimum meblağın ya da akreditif miktarı ile kaç kez devre izin verildiğinin belirtilmesi gereklidir. Nisan 17

akreditif tahtında kullanılacak maksimum meblağın. ya da akreditif miktarı ile kaç kez devre izin verildiğinin belirtilmesi. gereklidir. Nisan 17.")

136

USD 25.000,- tutarında miktara bağlı rotatif akreditifinin

Örneğin; USD ,- tutarında miktara bağlı rotatif akreditifinin 6 kez dönmesi şartı akreditife konulursa, maksimum kullanılabilir tutar USD ,- olarak belirlenmiş olur. Nisan 17

137

Akreditif Türleri ( Değiştirilmesi , iptali)

İhracatçı firmaya akreditif açıldı,üretim tamamlandı, yükleme anında ithalatçının bankası arka arkaya iki mesaj göndererek ; - Malın birim fiyatı % 50 azaltılmıştır Akreditif iptal edildi ! Akreditif iptal olur mu ? Birim fiyat düşermi ? Dönülebilir revocable Dönülemez irrevocable Akreditif lehdarı ve teyit bankası akreditife gönderilen değişiklikleri kabul etmek zorunda değildir. Kabul etmezler ise akr.değişmemiş olarak kalır.Bu yüzden gerekli tür şartların ilk açılış aşamasında Konması kritik önem taşır. Bu arada bir akr.ait değişikilk kısmen kabul edilemez.Ya tamamı reddedilir ya da tamamı kabul edilir. Kabul Red Cevap verilmediyse ! Değişir/iptal olur Olduğu gibi kalır

138

Akreditif Türleri ( Değiştirilmesi , iptali)

İhracatçı firma lehine açılan akreditif için aşağıdaki değişiklik mesajını alır; İçerikte değiştirilen 2 konu vardır. İhracatçı bankasına aşağıdaki talimatı vermiştir. 1) Yükleme tarihi 15 gün uzatılmıştır ) Malın birim fiyatı 5 usd azaltılmıştır. Kabul/red ? ......Bankası Yükleme tarihi değişikliğini kabul ediyoruz ancak malın birim fiyatını düşüren değişikliği kabul etmiyoruz. İhracat A.Ş. Akreditif lehdarı ve teyit bankası akreditife gönderilen değişiklikleri kabul etmek zorunda değildir. Kabul etmezler ise akr.değişmemiş olarak kalır.Bu yüzden gerekli tür şartların ilk açılış aşamasında Konması kritik önem taşır. Bu arada bir akr.ait değişikilk kısmen kabul edilemez.Ya tamamı reddedilir ya da tamamı kabul edilir. Olduğu gibi kalır Dönülemez irrevocable

Yükleme tarihi 15 gün uzatılmıştır . 2) Malın birim fiyatı 5 usd azaltılmıştır. Kabul/red Bankası Yükleme tarihi değişikliğini kabul ediyoruz ancak malın birim fiyatını düşüren değişikliği kabul etmiyoruz. İhracat A.Ş. Akreditif lehdarı ve teyit bankası akreditife gönderilen değişiklikleri kabul etmek zorunda değildir. Kabul etmezler ise akr.değişmemiş olarak kalır.Bu yüzden gerekli tür şartların ilk açılış aşamasında. Konması kritik önem taşır. Bu arada bir akr.ait değişikilk kısmen kabul edilemez.Ya tamamı reddedilir ya da tamamı kabul edilir. Olduğu gibi kalır. Dönülemez irrevocable.")

139

VADELİ AKREDİTİFLERDE; Ödeme Vadesi KABUL KREDİLİ AKREDİTİFLERDE

AKREDİTİFLERDE VADE Akreditif vadesi. Belge ibraz vadesi. Yükleme vadesi. Ayrıca; VADELİ AKREDİTİFLERDE; Ödeme Vadesi KABUL KREDİLİ AKREDİTİFLERDE Poliçe vadesi Nisan 17

140

KABUL KREDİLİ AKREDİTİF ( BY ACCEPTANCE )

“ Akreditiflere İlişkin Birörnek Usuller Ve Uygulama Kuralları 2007 Revizyonu 600 No.lu Broşür MADDE 6 Kullanım Yöntemi, Vade Tarihi ve İbraz Yeri c. Bir akreditif amir (applicant) üzerine çekilmiş bir poliçe ile kullanımda olacak şekilde açılmamalıdır.” Dolayısıyla, kabul kredili akreditif, vadeli bir poliçenin, ithalatçının bankası ya da teyit bankası tarafından kabul edilmesini sağlayan bir akreditif şeklidir. Kabul kredilerinde, akreditifi açan ithalatçının bankası, her şeyden önce mal bedelinin zamanında ödenmesini sağlamak için gerekli teminatları da önceden sağlamak zorundadır. Aksi takdirde, poliçe bedelini kendi döviz pozisyonundan ödeyecek ancak ödediği dövizlerin karşılığı olan milli para ile olan tahsilatı ithalatçıdan yapamayacak ve dolayısıyla da ithalatçıdan uzun süre için alacaklı olacak, tahsil edilemeyen paralar ise bankanın ‘ Gecikmiş alacaklar ’ hesaplarına yansıyacaktır.( Tazmin hesapları ) Nisan 17