Sunuyu indir

1

Monetarist Hatırlamalar;

1955 ile 1965 yılları arasında Milton Friedman ve arkadaşları tarafından kurulmuş ve geliştirilmiştir. Amaç ; gözden düşen miktar teorisini yeniden canlandırmak Öncüleri ; Milton Friedman, David Laidler, Micheal Parkin, Karl Brunner, Alan Meltzer, Alan Walters

2

Monetarist Hatırlamalar;

Temel Varsayımları; En önemli moneter faktör dolanımdaki para miktarıdır. M. Freidman’a göre; Enflasyon her zaman ve her yerde parasal bir olgudur. Dolayısıyla enflasyonun temel nedeni para arzındaki artışlardır. Kamu harcamalarının enflasyonist sonuç yaratıp yaratmayacağı nasıl finanse edildiği ile alakalıdır; Para arzı artırılarak finanse edilirse enflasyon ortaya çıkar, Borçlanma ile finanse edilirse dışlama etkisi ortaya çıkar.

3

Monetarist Hatırlamalar;

Para lüks bir maldır. Lüks mallar için para talebinin gelir esnekliği birden büyüktür. Ekonomilerdeki istikrarsızlığın temel kaynağı yanlış uygulanan para politikalarıdır. Monetaristlere göre; 1929 buhranının temel nedeni para arzının yeterince ve zamanında artırılmamış olmasıdır. 1973 krizinin temel nedeni ise para arzının gereğinden fazla artırılmış olmasıdır. Para arzı dışsal bir değişkendir.

4

Monetarist Hatırlamalar;

Para talebinin faiz esnekliği düşüktür. Adaptif beklentiler söz konusudur. Tüketim, sürekli gelirin artan bir fonksiyonudur. Emek arzı beklenen reel ücretin artan bir fonksiyonudur. Emek talebi reel ücretin azalan bir fonksiyonudur.

5

Monetarist Hatırlamalar; Doğal işsizlik oranı Sürekli gelir hipotezi (M. Freidman) Sabit parasal genişleme kuralı ve para politikasının etkinliği Para arzı artış oranının büyüme hızına eşit, yüksek yada düşük olması durumu ve sonuçları Maliye politikası etkili değildir. Vergi politikası etkili değildir. Çünkü; vergilerin azalması mutlak geliri artırır. Ancak mutlak gelir (şimdiki gelir) sürekli gelirin içinde çok küçük bir yere sahiptir. Kamu harcaması politikası etkili değildir. Çünkü; kamu harcamalarının karşılanması için borçlanma yada vergi artırımı yolları özel kesimin tüketim ve yatırım harcamalarını azaltır.

Sabit parasal genişleme kuralı ve para politikasının etkinliği Para arzı artış oranının büyüme hızına eşit, yüksek yada düşük olması durumu ve sonuçları Maliye politikası etkili değildir. Vergi politikası etkili değildir. Çünkü; vergilerin azalması mutlak geliri artırır. Ancak mutlak gelir (şimdiki gelir) sürekli gelirin içinde çok küçük bir yere sahiptir. Kamu harcaması politikası etkili değildir. Çünkü; kamu harcamalarının karşılanması için borçlanma yada vergi artırımı yolları özel kesimin tüketim ve yatırım harcamalarını azaltır.")

6

Monetarist Hatırlamalar; Genel olarak paranın dolanım hızı sabit değil ancak istikrarlı ve öngörülebilir özelliktedir. Dönemler itibariyle; Kısa dönemde değişken, Uzun dönemde ise sabit değer alır. Bu nedenle para kısa dönemde yanlı, uzun dönemde yansızdır. Ayrıca; Para politikası kısa dönemde etkin, uzun dönemde etkili değildir. (İşçi yanılma modeli yada para yanılgısı) Diğer bir ifadeyle para arzında meydana gelen bir artış kısa dönemde milli geliri uzun dönemde ise fiyatları artırır.

Diğer bir ifadeyle para arzında meydana gelen bir artış kısa dönemde milli geliri uzun dönemde ise fiyatları artırır.")

7

Monetarist Hatırlamalar; Para arzındaki artış 6-9 ay sonra milli geliri, ay sonra da fiyatları artırır. Para Talebi; MD= f( Yp, R, Pe, u) MD= Reel para talebi YP=Sürekli gelir R=Finansal aktiflerin getiri oranı Pe=Beklenen enflasyon oranı U=Para talep edenlerin zevkleri ve tercihleri

MD= Reel para talebi YP=Sürekli gelir R=Finansal aktiflerin getiri oranı Pe=Beklenen enflasyon oranı U=Para talep edenlerin zevkleri ve tercihleri .")

8

Monetarist Hatırlamalar;

Enflasyon-işsizlik ilişkisi; Kısa dönemde trade-off vardır, uzun dönemde yoktur. Ek olarak; - Kısa dönem Phillips eğrisi negatif eğimlidir. - Kısa dönemde tek bir phillips eğrisi yoktur. Farklı enflasyon beklentilerine göre n tane eğri vardır. - Enflasyon beklentisi artarsa eğri paralel yukarı kayar, beklenti düşerse paralel aşağı kayar Uzun dönem phillips eğrisi diktir. Hızlandırıcı enflasyon hipotezi Soğuk hindi yaklaşımı Tedrici yaklaşım

9

YENİ KLASİK MAKRO İKTİSAT TEORİSİ RASYONEL BEKLENTİLER OKULU

10

ORTAYA ÇIKIŞI Yeni Klasik Makro İktisat Teorisi köklerini, esas itibariyle Ortodoks paracı makro iktisat teorisinden almış olmakla birlikte, 1970'li yıllarda paracı yaklaşımdan ayrılmış ve farklı bir teori haline dönüşmüştür. Yeni klasik yaklaşım, uyumcu beklentiler hipotezine karşı geliştirdiği rasyonel beklentiler hipotezi ve merkez bankalarının ekonomiye müdahalesine karşı geliştirdiği politika etkisizliği hipotezi ile makro iktisadi düşüncede devrim yaratmıştır. Yeni klasik makro iktisat teorisi de zamanla kendi içinde ikiye ayrıldı. Bir gurup iktisatçı kendilerini Yeni Klasik Makro İktisat Teorisi mensubu olarak kabul ederken, ayrılan gurup Yeni Klasik Reel Konjonktür Teorisini geliştirdi. Yeni klasik makro iktisat teorisi ile yeni klasik reel konjonktür teorisinin kökleri aynı olmakla birlikte, konjonktür dalgalanmalarının analizindeki yaklaşımları farklılıklar göstermektedir

11

ÖNEMLİ TEMSİLCİLERİ J. F. MUTH ; 1961, Rasyonel Beklentiler Varsayımı Robert LUCAS; Lucas Arz Eğrisi ve Politika Etkisizliği Teoremi Y= f (P - Pe) P > Pe ise Y artar, tersi durumda azalır. Bu durumda işsizlik oranlarını (doğal ve cari) siz yorumlayabilir misiniz? Politika Etkisizliği Hipotezii; «En iyi politika, politikasızlıktır» Pe

P > Pe ise Y artar, tersi durumda azalır. Bu durumda işsizlik oranlarını (doğal ve cari) siz yorumlayabilir misiniz Politika Etkisizliği Hipotezii; «En iyi politika, politikasızlıktır» Pe.")

12

ÖNEMLİ TEMSİLCİLERİ T. SARGENT ve N. WALLACE; «Hoş Olmayan Monetarist Aritmetik» Uzun dönemde bütçe açıklarının borçlanarak finanse edilmesi, para basarak finanse etmeye göre daha fazla enflasyonist sonuç doğurur. (Borçlanma imkanının ortadan kalkması durumunda) Diğer bir ifadeyle parasal finansmandan kaçınmak uzun dönemde daha fazla enflasyona yol açar. Monetaristler enflasyonun nedeninin para basmak olduğunu varsaydıklarından bu olgu hoş olmayan monetarist aritmetik olarak adlandırılmıştır.

Diğer bir ifadeyle parasal finansmandan kaçınmak uzun dönemde daha fazla enflasyona yol açar. Monetaristler enflasyonun nedeninin para basmak olduğunu varsaydıklarından bu olgu hoş olmayan monetarist aritmetik olarak adlandırılmıştır.")

13

ÖNEMLİ TEMSİLCİLERİ Devletin Borçlanma İmkanının ortadan kalkması yada devam etmesi neye bağlıdır? Bu durum reel faiz oranı ile reel büyüme hızı arasındaki ilişkiye bağlıdır; a) Eğer, reel faiz oranı, büyüme oranından yüksekse borç stoku/GSMH oranı giderek artar ve borçlar sürdürülemez hale gelir. Bu durumda zorunlu olarak para basımı yapılır. Yani, hoş olmayan monetarist aritmetik durumunun ortaya çıkabilmesi için reel faizlerin büyüme oranından yüksek olması gerekir. b) Reel faiz oranı, büyüme oranına eşit yada ondan küçükse borçlanma sürdürülebilir.

Eğer, reel faiz oranı, büyüme oranından yüksekse borç stoku/GSMH oranı giderek artar ve borçlar sürdürülemez hale gelir. Bu durumda zorunlu olarak para basımı yapılır. Yani, hoş olmayan monetarist aritmetik durumunun ortaya çıkabilmesi için reel faizlerin büyüme oranından yüksek olması gerekir. b) Reel faiz oranı, büyüme oranına eşit yada ondan küçükse borçlanma sürdürülebilir.")

14

ÖNEMLİ TEMSİLCİLERİ Robert BARRO; Ricardocu Denklik Teorisinin Geliştirilmesi, Ricardo- Barro Hipotezi (1974)

")

15

Temel Varsayımları 1929 Büyük Buhran’ın nedenini beklentilere dayandırarak açıklamışlardır. İktisadi birimler kararlarını verirken parasal ve nominal faktörleri dikkate almaz; sadece yatırım, tüketim gibi reel faktörlere bakarlar. Emek arz ve talebi reel ücretin bir fonksiyonudur. Phillips arz eğrisi hem kısa hem de uzun dönemde geçersizdir. Yeni klasiklere göre phillips eğrisi kısa dönemde bile diktir. Klasiklerden iki noktada ayrılırlar; a) fiyatların ve ücretlerin esnekliği dikkate alındığında mal ve faktör piyasalarındaki dengelenme aynı anda oluşur. b) Tam istihdam yerine doğal işsizlik denge gelir düzeyi söz konusudur.

fiyatların ve ücretlerin esnekliği dikkate alındığında mal ve faktör piyasalarındaki dengelenme aynı anda oluşur. b) Tam istihdam yerine doğal işsizlik denge gelir düzeyi söz konusudur.")

16

Temel Varsayımları 6. Önceden açıklanan yada öngörülen iktisat politikaları üretim ve istihdam üzerinde etkisizdir. Bireyler bu durum karşısında önlemlerini alırlar ve tahmin hatası yapmazlar. 7. Ekonomi daima doğal hasıla düzeyindedir. Doğal hasıladan sapma ancak, iktisadi karar birimlerinin tahmin hatası yapmaları durumunda gerçekleşir. Yani beklentilerde yanılma olması durumunda ekonomi doğal hasıla düzeyinden sapar. 8. Beklentilerdeki yanılmalar ancak tesadüfi olarak gerçekleşirler. Bu nedenle, istikrarı sağlamak için para ve maliye politikası uygulamalarına gerek yoktur.

17

Gerçekleşen – Beklenen Fiyat Düzeyi

Temel Varsayımları Tahmin hatalarının denge hasılası üzerindeki etkisi, doğal hasıla ve doğal işsizlik oranı dikkate alınarak şu şekilde ortaya konulmaktadır. Gerçekleşen – Beklenen Fiyat Düzeyi İşsizlik Hasıla P = Pe U= UN Y=YN P > Pe U< UN Y>YN P < Pe U> UN Y< YN

18

Temel Varsayımları Rasyonel Beklentiler Hipotezi Beklentileri, adaptif ve rasyonel beklentiler şeklinde ayırarak incelemek mümkündür Bireyler beklentilerini adaptif bir şekilde belirleyebilir. Buna göre enflasyon ile ilgili beklentiler oluşturulurken, sadece geçmiş dönem bilgileri kullanılır. Rasyonel Beklentiler Hipotezi, ilk defa 1961 yılında mikro iktisat alanında yapılan bir çalışmada John Muth tarafından ileri sürülmüştür. Rasyonel beklentiler hipotezi, günümüz dünyasının dinamik, rasyonel ve enformasyona kolay erişebilen bireyine (ekonomik karar birimine) dayanmaktadır. Bu birey hata yapabilir fakat sürekli olarak hata yapmaz ve sürekli olarak aldatılamaz . Rasyonel beklentiler hipotezine göre; ekonomik karar birimleri bir değişkenin gelecekte alacağı değerle ilgili bir tahmin yaparken, bu değişkenin değerini etkileyeceğini tahmin ettikleri faktörlerin tamamı ile ilgili elde mevcut bulunan bütün enformasyonu (bilgiyi) en etkin şekilde kullanır.

dayanmaktadır. Bu birey hata yapabilir fakat sürekli olarak hata yapmaz ve sürekli olarak aldatılamaz . Rasyonel beklentiler hipotezine göre; ekonomik karar birimleri bir değişkenin gelecekte alacağı değerle ilgili bir tahmin yaparken, bu değişkenin değerini etkileyeceğini tahmin ettikleri faktörlerin tamamı ile ilgili elde mevcut bulunan bütün enformasyonu (bilgiyi) en etkin şekilde kullanır.")

19

Hipotezin katı ve zayıf yorumları

Katı yorum, ekonomik karar birimlerinin tahmin edecekleri değişkenle ilgili bütün enformasyona sahip olacaklarını varsayar Zayıf yorumda ise enformasyon elde etmenin belirli bir maliyeti bulunduğu için karar birimlerinin, söz konusu değişkenle ilgili bütün enformasyona değil, ancak kısmi bir enformasyona sahip olabileceği varsayılmaktadır. John Muth'un ele aldığı katı şekliyle rasyonel beklentiler hipotezinde, ekonomik karar birimlerinin ekonomik değişkenlerin gelecekte alacağı değerler konusundaki sübjektif tahminleri, bu değişkenlerin doğru veya objektif matematiksel şartlı beklentileri ile örtüşecektir.

20

Pet = t yılından t+1 yılına doğru beklenen enflasyon oranı,

RASYONEL BEKLENTİLER HİPOTEZİNİN CEBİRSEL GÖSTERİMİ Pet = E (Pt / It-1) Burada, Pet = t yılından t+1 yılına doğru beklenen enflasyon oranı, E(Pt / It-1) = ekonomik karar birimlerinin elinde mevcut bulunan t-1 dönemine ait enformasyon (bilgi) setine dayalı olarak beklenen enflasyon oranıdır. Enflasyonun gelecek yıl alacağı tahmini büyüklük elde bulunan enformasyonun bir fonksiyonudur. Muth'un ifadesiyle bunun anlamı şudur: Gelecek olayların enformasyona dayalı tahmininden ibaret olan beklentiler, uygun ekonomi teorisinin tahminleri ile esasen aynıdır.

Burada, Pet = t yılından t+1 yılına doğru beklenen enflasyon oranı, E(Pt / It-1) = ekonomik karar birimlerinin elinde mevcut bulunan t-1 dönemine ait enformasyon (bilgi) setine dayalı olarak beklenen enflasyon oranıdır. Enflasyonun gelecek yıl alacağı tahmini büyüklük elde bulunan enformasyonun bir fonksiyonudur. Muth un ifadesiyle bunun anlamı şudur: Gelecek olayların enformasyona dayalı tahmininden ibaret olan beklentiler, uygun ekonomi teorisinin tahminleri ile esasen aynıdır.")

21

RASYONEL BEKLENTİLER TEORİSİNİN KATI FORMÜLÜ

Pet= Pt+ εt Pet= t yılından t+1 yılına doğru beklenen enflasyon oranı, Pt = t yılından t+1 yılına cari enflasyon oranı, εt = rastgele hata terimidir. (Sıfır ortalamalı, enformasyon setinden ilişkisiz, en düşük varyanslı)

")

22

Rasyonel beklentiler hipotezine yöneltilen eleştiriler

Birinci Eleştiri: Az bilgi-Hata; Çok bilgi-Maliyet Tam enformasyona ulaşabilmek için, zaman, emek ve paraya ihtiyaç vardır. Bütün ekonomik karar birimleri bu imkanlara sahip olmayabilir. Tam enformasyona ulaşamadıkları için, gelecekle ilgili tahminlerinde hata yapabilirler. İkinci Eleştiri: Model doğru mu? Ekonomik karar birimlerinin içinde bulundukları ekonominin, en doğru olduğuna inandıkları bir modeline ihtiyaçları bulunmaktadır. İktisatçıların kendileri bile ekonominin doğru modeli üzerinde anlaşamazlarken, ekonomik karar birimleri doğru ekonomik modeli nasıl bulabilirler?

23

Temel Varsayımlar Piyasaların sürekli olarak temizlenmesi Mal Piyasasının Dengelenmesi: Ortodoks Keynesyen Yaklaşım sadece kısa dönemi esas aldığından fiyatlar katıdır ve fiyatların yavaş ayarlanmasından dolayı piyasalar dengelenmez ve sürekli bir dengesizlik durumu söz konusudur. Ortodoks Paracı yaklaşıma göre ise fiyatlar yeterli derecede esnektir. Ekonomide kısa dönemde dengesizlik söz konusu olsa bile uzun dönemde dengeye gelecektir. Yeni Klasik Makro İktisat Teorisi, piyasaların Walrasyan genel denge modelinde olduğu gibi sürekli olarak dengelendiğini varsayar. Buna göre bütün piyasalardaki fiyatlar, bu piyasalardaki dengeyi sağlayacak kadar esnektir. Ekonominin hem kısa hem de uzun dönemde sürekli olarak dengede bulunduğu varsayıldığı için, yeni klasik modellere “denge modelleri” denilmektedir

24

İşgücü piyasasının dengelenmesi

Yeni Klasik Makro İktisat Teorisi, işgücü piyasasındaki denge reel ücret seviyesinde iş arayan herkesin iş bulabileceğini varsaymaktadır. Buna göre, işsizlik tamamen gönüllü bir olgudur.

25

Temel Varsayımlar Politika Etkisizliği Hipotezi Yeni klasik makro iktisat teorisine göre, para ve maliye politikaları, ekonominin üretim ve istihdam gibi reel değerleri üzerinde kalıcı bir etki doğurmaz. Etkisiz oldukları için, para ve maliye politikaları uygulanmamalıdır. PARA POLİTİKASI Yeni klasik makro iktisat teorisine göre, merkez bankası tarafından önceden kamuoyuna ilan edilen bir para politikası ekonominin üretim ve istihdam gibi reel değişkenleri üzerinde hiçbir etki yapamaz, etkisiz olduğu için de para politikasının uygulanmaması gerekir. Bu görüşe Lucas-Sargent-Vallace Politika Etkisizliği Hipotezi denir.

27

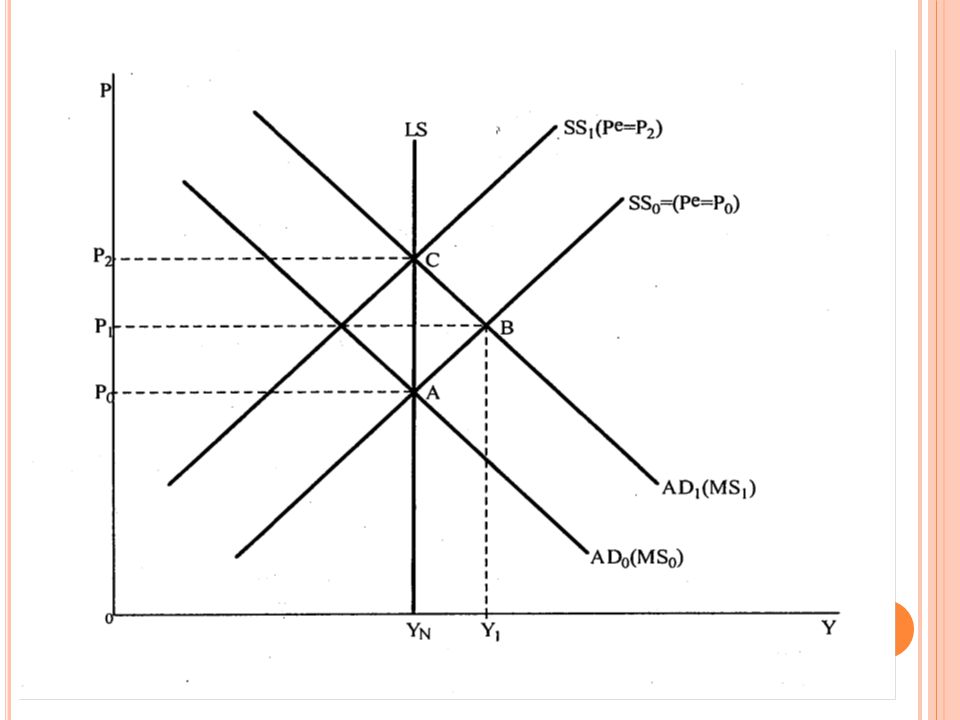

Merkez Bankasının Uygulayacağı Genişletici Para Politikasını Önceden Kamuoyuna İlan Etmesi Durumu

Merkez bankasının para arzını (MS) arttırmaya karar verdiğini ilan ettiğini, yani önceden kamuoyuna duyurduğunu varsayalım. Rasyonel ekonomik karar birimleri, beklentilerini oluştururken bu enformasyonu dikkate alacaklar ve para arzındaki artışın fiyatlar genel seviyesini yükselteceğini hesaba katacaklardır. Fiyatlar genel seviyesinin yükselmesiyle birlikte, reel ücretlerinin düşeceğini tahmin eden işçiler ise parasal ücretlerini arttırmak için işveren üzerine baskı yapacaklarından ve bu yolla parasal ücretlerini arttıracaklarından dolayı reel ücret tekrar eski seviyesine döneceği için, işveren işgücü talebini arttırmayacaktır. İşçiler de parasal ücret artışlarının reel ücretlerini değiştirmeyeceğini öngörecekleri için işgücü arzını azaltmayacaklardır. Dolayısıyla, ekonomideki tam enformasyona dayalı uzun dönem doğal işsizlik oranı denge seviyesi (YN) değişmeyecektir.

arttırmaya karar verdiğini ilan ettiğini, yani önceden kamuoyuna duyurduğunu varsayalım. Rasyonel ekonomik karar birimleri, beklentilerini oluştururken bu enformasyonu dikkate alacaklar ve para arzındaki artışın fiyatlar genel seviyesini yükselteceğini hesaba katacaklardır. Fiyatlar genel seviyesinin yükselmesiyle birlikte, reel ücretlerinin düşeceğini tahmin eden işçiler ise parasal ücretlerini arttırmak için işveren üzerine baskı yapacaklarından ve bu yolla parasal ücretlerini arttıracaklarından dolayı reel ücret tekrar eski seviyesine döneceği için, işveren işgücü talebini arttırmayacaktır. İşçiler de parasal ücret artışlarının reel ücretlerini değiştirmeyeceğini öngörecekleri için işgücü arzını azaltmayacaklardır. Dolayısıyla, ekonomideki tam enformasyona dayalı uzun dönem doğal işsizlik oranı denge seviyesi (YN) değişmeyecektir.")

28

Para arzının artması sonucunda toplam talep doğrusu paralel olarak sağa kaymak suretiyle, AD0(MS0) konumundan ADı (MSı) konumuna gelecektir. Fiyat artışı beklentileri Pe=Po'dan Pe=P2'ye yükseleceği için, parasal ücretler yükselecek ve üretim maliyetleri artacaktır. Toplam talep-toplam arz modelinde üretim maliyetlerinin yükselmesi, kısa dönem toplam arz doğrusunu SS0(Pe=P0) konumundan SS1,(Pe=P2) konumuna kaydıracaktır. Bu durumda üretim ve istihdam seviyesinin değişmeyeceği açıktır. Demek ki yeni denge P2 fiyatlar genel seviyesinde C noktasında oluşmakta, fakat uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesi (YN) kısa dönemde bile değişmemektedir. TCMB’nin önceden ilan edeceği genişletici bir para politikası, ekonominin üretim ve istihdam gibi reel makro değişkenleri üzerinde kısa dönemde etkisizdir. PARA SÜPER YANSIZ bir faktördür.

konumundan SS1,(Pe=P2) konumuna kaydıracaktır. Bu durumda üretim ve istihdam seviyesinin değişmeyeceği açıktır. Demek ki yeni denge P2 fiyatlar genel seviyesinde C noktasında oluşmakta, fakat uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesi (YN) kısa dönemde bile değişmemektedir. TCMB’nin önceden ilan edeceği genişletici bir para politikası, ekonominin üretim ve istihdam gibi reel makro değişkenleri üzerinde kısa dönemde etkisizdir. PARA SÜPER YANSIZ bir faktördür.")

29

Merkez Bankasının Uygulayacağı Genişletici Para Politikasını Önceden Kamuoyuna İlan Etmemesi Durumu; Sinyal Algılama Sorunu Ekonominin başlangıçta A noktasında dengede olduğunu ve merkez bankasının önceden kamuoyuna ilan etmeden gizli bir genişletici bir para politikası uyguladığını varsayalım. Bu durumda, para arzı (MS) artışı toplam talebi yükseltecek, toplam talep doğrusu paralel olarak AD0(MS0) konumundan AD1,(MS1) konumuna kayacak ve fiyatlar genel seviyesi P0'dan Pı' e yükselecektir. Denge A noktasından B noktasına kayacaktır. B noktasında, Y1 cari üretim seviyesi, YN uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesinin üzerine çıkacak, yani üretim ve istihdam reel olarak artacaktır. Yani ekonomik karar birimleri, eksik enformasyon nedeniyle, beklentileri ile ilgili önemli bir hata yapmışlardır. Üretim ve istihdam seviyesindeki bu artış geçicidir. Çünkü rasyonel davranan ekonomik karar birimleri, ürettikleri malların nispi fiyatlarda herhangi bir değişme olmadığını, merkez bankasının gizli genişletici para politikası sonucunda fiyatlarda genel bir yükselme olduğunu anladıkları anda, yani sinyal algılama sorunundan ve sürprizin etkisinden kurtulduklarında üretim ve işgücü talebini kısacaklardır.

artışı toplam talebi yükseltecek, toplam talep doğrusu paralel olarak AD0(MS0) konumundan AD1,(MS1) konumuna kayacak ve fiyatlar genel seviyesi P0 dan Pı e yükselecektir. Denge A noktasından B noktasına kayacaktır. B noktasında, Y1 cari üretim seviyesi, YN uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesinin üzerine çıkacak, yani üretim ve istihdam reel olarak artacaktır. Yani ekonomik karar birimleri, eksik enformasyon nedeniyle, beklentileri ile ilgili önemli bir hata yapmışlardır. Üretim ve istihdam seviyesindeki bu artış geçicidir. Çünkü rasyonel davranan ekonomik karar birimleri, ürettikleri malların nispi fiyatlarda herhangi bir değişme olmadığını, merkez bankasının gizli genişletici para politikası sonucunda fiyatlarda genel bir yükselme olduğunu anladıkları anda, yani sinyal algılama sorunundan ve sürprizin etkisinden kurtulduklarında üretim ve işgücü talebini kısacaklardır.")

30

Fiyatlarda genel bir artış olması, fiyat beklentisini Pe=Po'dan Pe=P2'ye yükselteceği için, üretim maliyetleri artacak ve SS0 (Pe=P0) kısa dönem toplam arz doğrusu paralel olarak sola doğru kayacak ve SS1 (Pe=P2) konumuna gelecektir. Sonuç olarak, denge noktası B'den C'ye kayacak ve üretim ve istihdam Y1 seviyesinden tekrar eski uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesine(YN) geri dönecektir. Demek ki yeni klasik makro iktisat teorisinde, merkez bankasının önceden kamuoyuna ilan etmediği genişletici para politikası, sürpriz etkisi yaparak kısa dönemde üretim ve istihdamı reel olarak arttırıcı yönde etkili olabilir fakat ekonomik karar birimlerinin durumu fark etmeleri ile birlikte etkisiz hale gelir. Sabit parasal genişleme oranı kuralına göre yürütülen para politikasına sistematik para politikası denir. Merkez bankaları sistematik para politikası uygulayarak kısa dönemde dahi üretim ve istihdam seviyesini etkileyemez.

31

MALİYE POLİTİKASI Acaba yeni klasik makro iktisat teorisinde maliye politikası istihdam ve üretim seviyeleri üzerinde reel etkiye sahip midir? Yeni klasik makro iktisat teorisine göre, genişletici maliye politikası, kısa dönemde istihdam ve üretim seviyeleri üzerinde hiçbir reel etkiye sahip olmadığı gibi, uzun dönemde de istihdam ve üretim seviyelerini azaltıcı bir etki doğurur. Demek ki yeni klasik makro teorinin politika etkisizliği hipotezi, maliye politikası için de geçerlidir.

32

Y YN Y

33

Ekonominin, AD0 toplam talep doğrusu, LS uzun dönem toplam arz doğrusu ve SS0 kısa dönem toplam arz doğrusunun kesiştiği A noktasında dengede olduğunu varsayalım. Bu noktada ekonomi, P0 fiyatlar genel seviyesinde, uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesinde (YN) dengedir. Hükümetin kamu harcamalarını ve transfer ödemelerini arttırarak genişletici bir maliye politikası izlediğini varsayalım. Genişletici maliye politikası, vergi oranlarının arttırılması veya iç borçlanma yoluyla finanse edileceği için toplam talep doğrusu(AD0) paralel olarak sağa doğru kaymayacaktır. Yeni klasik makro iktisat teorisinde maliye politikası kısa dönemde istihdam ve üretim seviyesi üzerinde hiçbir reel etkiye sahip değildir.

dengedir. Hükümetin kamu harcamalarını ve transfer ödemelerini arttırarak genişletici bir maliye politikası izlediğini varsayalım. Genişletici maliye politikası, vergi oranlarının arttırılması veya iç borçlanma yoluyla finanse edileceği için toplam talep doğrusu(AD0) paralel olarak sağa doğru kaymayacaktır. Yeni klasik makro iktisat teorisinde maliye politikası kısa dönemde istihdam ve üretim seviyesi üzerinde hiçbir reel etkiye sahip değildir.")

34

Genişletici maliye politikasının vergilerin arttırılması veya iç borçlanma yoluyla finanse edilmesi durumunda, uzun dönemde üretim ve istihdam seviyelerini azaltıcı bir etki meydana getirecektir. Genişletici maliye politikası vergi artışı ile finanse edilmiş ise, artan vergi oranlan yatırımın marjinal getirisini (kar oranını) düşüreceği için özel sektör yatırımlarını, buradan da istihdam ve üretim seviyelerini düşürecektir. Genişletici maliye politikası iç borçlanma ile finanse edilmiş ise, bu durumda da özel sektörün kredi olarak kullanacağı fonlar kamu sektörü tarafından emileceği için özel sektör, yatırımları için hem kaynak bulmakta zorlanacak hem de bulduğu kredilere daha yüksek faiz ödemek zorunda kalacaktır. Bu durumda özel sektörü dışlama etkisi oluşacaktır. Genişletici maliye politikasının vergiler ve iç borçlanma ile finansmanı, faiz oranını yükselterek özel sektör yatırımlarının maliyetini arttıracağı için ; kısa dönem toplam arz doğrusu SS0 konumundan SS1 konumuna doğru paralel olarak kayacaktır. Denge noktası A'dan B'ye geldiği için, istihdam ve üretim seviyesi; YN uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesinden Y1 eksik istihdam denge seviyesine gerileyecek ve fiyatlar genel seviyesi P0'dan P1'e yükselecektir.

düşüreceği için özel sektör yatırımlarını, buradan da istihdam ve üretim seviyelerini düşürecektir. Genişletici maliye politikası iç borçlanma ile finanse edilmiş ise, bu durumda da özel sektörün kredi olarak kullanacağı fonlar kamu sektörü tarafından emileceği için özel sektör, yatırımları için hem kaynak bulmakta zorlanacak hem de bulduğu kredilere daha yüksek faiz ödemek zorunda kalacaktır. Bu durumda özel sektörü dışlama etkisi oluşacaktır. Genişletici maliye politikasının vergiler ve iç borçlanma ile finansmanı, faiz oranını yükselterek özel sektör yatırımlarının maliyetini arttıracağı için ; kısa dönem toplam arz doğrusu SS0 konumundan SS1 konumuna doğru paralel olarak kayacaktır. Denge noktası A dan B ye geldiği için, istihdam ve üretim seviyesi; YN uzun dönem tam enformasyon doğal işsizlik oranı denge seviyesinden Y1 eksik istihdam denge seviyesine gerileyecek ve fiyatlar genel seviyesi P0 dan P1 e yükselecektir.")

35

Kredilerin zor bulunması ve kredi faiz oranlarının yükselmesi nedeniyle, yatırım maliyetlerinin yükselmesi ve yatırımların marjinal getirişinin azalması yatırımları, istihdam ve üretim seviyelerini düşürmekte; üretimin azalması ise fiyatlar genel seviyesini yükseltmektedir. Bu durumda işsizlik oranı, doğal işsizlik oranının üzerine çıkacaktır. Demek ki yeni klasik makro iktisat teorisine göre maliye politikası kısa dönemde istihdam ve üretim seviyeleri üzerinde herhangi bir reel etkiye sahip değilken, uzun dönemde istihdam ve üretim seviyelerini azaltıcı bir reel etki doğurmaktadır. Bu nedenle maliye politikasından kaçınmak gerekir.

36

Lucas’ın Sürpriz Arz Fonksiyonu

Toplam Arz Hipotezi: Lucas’ın Sürpriz Arz Fonksiyonu Yeni klasik toplam arz hipotezi; işgücü piyasasında işgücü arzının, mal piyasasında toplam arzın nasıl belirlendiğini açıklar. Bu hipotez, işçiler ve firmalar bakımından iki mikro ekonomik temele dayanmaktadır: işçiler ve firmalar optimize ederler. Yani, tüketiciler faydalarını, firmalar ise karlarını maksimize ederler, bu nedenle aldıkları kararlar rasyoneldir Firmalar üretim ve işgücü talebi ile ilgili kararlarını "nispi fiyatlara" göre verirler. Yani, bir firma sadece kendi ürettiği mal ve hizmetin fiyatında bir artış (nispi fiyat artışı) olduğuna kanaat getirdiği zaman üretimini arttırma kararı verir. Üretimini arttırmaya karar verdiğinde ise işgücü talebi ve istihdam artar.Buna karşılık, ekonomide üretilen bütün malların ve hizmetlerin fiyatında bir artış (genel fiyat artışı) olduğuna kanaat getirmiş ise, üretimini arttırmaz. Üretim artışına karar vermediği için de işgücü talep etmez ve istihdam artmaz. Acaba bir firma, ürettiği mal veya hizmetin fiyatında meydana gelen bir artışın, nispi fiyat artışı mı yoksa genel fiyat artışı mı olduğunu nasıl anlayacaktır? Bu durumda firma, rasyonel beklentiler hipotezine göre hareket eder ve elindeki bilgiye (enformasyona) göre karar verir.

olduğuna kanaat getirdiği zaman üretimini arttırma kararı verir. Üretimini arttırmaya karar verdiğinde ise işgücü talebi ve istihdam artar.Buna karşılık, ekonomide üretilen bütün malların ve hizmetlerin fiyatında bir artış (genel fiyat artışı) olduğuna kanaat getirmiş ise, üretimini arttırmaz. Üretim artışına karar vermediği için de işgücü talep etmez ve istihdam artmaz. Acaba bir firma, ürettiği mal veya hizmetin fiyatında meydana gelen bir artışın, nispi fiyat artışı mı yoksa genel fiyat artışı mı olduğunu nasıl anlayacaktır Bu durumda firma, rasyonel beklentiler hipotezine göre hareket eder ve elindeki bilgiye (enformasyona) göre karar verir.")

37

Yeni klasik makro iktisat teorisine göre, firmalar sadece merkez bankası tarafından yanıltıldığında (eksik enformasyon) ve bu yolla sinyal algılama sorunu ile karşılaştıklarında üretim ve istihdam seviyelerini yükseltirler. ÖRNEĞİN; TCMB kamuoyuna genişletici para politikası uygulayacağını (para arzını arttıracağını) ilan etmiş olsun: Bu durumda firmalar ortaya çıkacak artışın genel bir fiyat artışı olacağına karar verirler ve üretimlerini arttırmazlar. Böylece doğal işsizlik oranı seviyesindeki tam istihdam dengesi bozulmaz. Buna karşılık, TCMB kamuoyuna ilan etmeden gizli bir genişletici para politikası uygularsa: Bu durumda firmalar ortaya çıkan artışın genel bir fiyat artışı olduğunu anlayamazlar ve bu artışın sadece kendi mallarında ortaya çıkan nisbi bir fiyat artışı olduğu yanılgısına düşerler. Üretim ve işgücü taleplerini arttırırlar. Ekonomi aşırı istihdam seviyesine yükselirken, işsizlik oranı doğal işsizlik oranı seviyesinin altına düşer. Firmaların eksik enformasyon nedeni ile yanlış karar vermelerine sinyal algılama sorunu adı verilir.

ilan etmiş olsun: Bu durumda firmalar ortaya çıkacak artışın genel bir fiyat artışı olacağına karar verirler ve üretimlerini arttırmazlar. Böylece doğal işsizlik oranı seviyesindeki tam istihdam dengesi bozulmaz. Buna karşılık, TCMB kamuoyuna ilan etmeden gizli bir genişletici para politikası uygularsa: Bu durumda firmalar ortaya çıkan artışın genel bir fiyat artışı olduğunu anlayamazlar ve bu artışın sadece kendi mallarında ortaya çıkan nisbi bir fiyat artışı olduğu yanılgısına düşerler. Üretim ve işgücü taleplerini arttırırlar. Ekonomi aşırı istihdam seviyesine yükselirken, işsizlik oranı doğal işsizlik oranı seviyesinin altına düşer. Firmaların eksik enformasyon nedeni ile yanlış karar vermelerine sinyal algılama sorunu adı verilir.")

38

Emeğin Zamanlararası İkamesi

Yeni klasik makro iktisat teorisine göre, işgücü piyasasında işgücü arzı, cari reel ücret seviyesi ile normal reel ücret seviyesi arasındaki ilişkiye göre belirlenir. Her işçinin kafasında kendisi için normal kabul ettiği bir normal reel ücret değeri bulunur. Çalışma tercihi: Cari reel ücret > normal reel ücret Boş zaman tercihi: Normal reel ücret > cari reel ücret Mevcut boş zamanı gelecekteki çalışma ile veya mevcut çalışmayı gelecekteki boş zaman ile ikame etme şeklindeki bireysel davranışa “emeğin zamanlar arası ikamesi” denir. Bu nedenle istek dışı işsizlik kavramı yoktur.

39

Lucas’ın Sürpriz Arz Fonksiyonu

Yeni klasik makro iktisat teorisine göre, mal piyasasındaki toplam arz, firmaların ürettiği mal ve hizmetlerin nisbi fiyatlarının artan bir fonksiyonudur. Örneğin, bir firmanın ürettiği mal ve hizmetin nisbi fiyatı artarsa firma üretimini, işgücü talebini ve istihdam seviyesini yükseltir. Buradaki en önemli husus firmanın ürettiği mal ve hizmetin fiyatındaki artışın, sadece o firmanın ürettiği mal ve hizmetleri kapsayan bir nisbi fiyat artışı mı yoksa genel bir fiyat artışı mı olduğunu ayıracak enformasyon seviyesidir. Firma, fiyat artışlarının kaynağı hakkında eksik enformasyona sahip ise, ürettiği mal ve hizmetlerin fiyatlarındaki artışın kaynağını belirlemede sinyal algılama sorunu ile karşılaşabilir.

40

Y-YN= α (P-Pe) Y = cari üretim YN= doğal denge seviyesi P = cari fiyat seviyesi Pe = beklenen fiyat seviyesi Lucas’ın Sürpriz Arz Fonksiyonu’na göre; Üretimin doğal dengesinden sapma derecesi cari fiyat seviyesinin beklenen fiyat seviyesinden sapma derecesi kadardır. P>Pe ise firmalar sürprize uğrar, üretimi ve işgücü talebini arttırırlar. Bu durumda cari üretim seviyesi doğal denge seviyesinin üzerine çıkar(Y<YN) ve işsizlik oranı doğal işsizlik oranının altına düşer.

ve işsizlik oranı doğal işsizlik oranının altına düşer.")

41

Özet: Yeni klasik makro iktisat teorisine göre , tam enformasyona sahip ve sinyal algılama sorunu olmayan firmalar, üretim ve istihdam seviyelerini değiştirmezler. Bu durumda ekonomi doğal denge seviyesinde kalır. Eksik enformasyona sahip ve sinyal algılama sorunu olan firmalar, merkez bankası tarafından şaşırtılıp sürprize uğradıklarında üretim ve istihdam seviyelerini değiştirirler. Bu durumda ekonomi doğal denge seviyesinden sapar. Firmalar tam enformasyona ulaşıp sinyal algılama sorunundan kurtulduklarında üretim ve istihdam tekrar doğal denge seviyesine döner.

42

Enflasyonu Önlemenin Reel Maliyeti

Enflasyonu azaltmak için herhangi bir ekonominin katlandığı üretim ve istihdam kaybının büyüklüğüne fedekarlık oranı denir. Yeni klasik makro iktisat teorisine göre merkez bankaları prensip olarak enflasyonu, üretim ve istihdamda herhangi bir düşüşe yol açmadan azaltabilirler. Yani fedekarlık oranı sıfır olabilir. Merkez bankası para arzını sadece fiyat istikrarı ile uyumlu bir oranda daraltacağını ilan etmek suretiyle, üretim ve istihdamda hiçbir düşüşe yol açmadan enflasyonu ortadan kaldırabilir. Fakat kamuoyunun merkez bankasına güveni yoksa, enflasyonist beklentiler düşmeyecek ve ekonomide enflasyonla mücadelenin yol açtığı üretim-istihdam maliyeti, yani fedekarlık oranı azalmayacaktır.

43

Lucas Kritiği 1970’li yıllardan önce, uygulanan politikaların etkilerini değerlendirmek amacıyla geliştirilen geleneksel büyük ölçekli ekonometrik modeller, uygulanan politika değiştiğinde modelin katsayılarında herhangi bir değişmenin ortaya çıkmayacağını varsaymaktadır. Bu varsayıma göre, modellerin katsayıları politika değişimlerinden etkilenmez. Lucas’ın; rasyonel beklentiler hipotezi nedeniyle, uygulanan politikalar değiştiğinde, modelin parametrelerinin sabit kalacağını varsayan büyük ölçekli ekonometrik modellere yönelttiği ve politika değişikliği durumunda modelin katsayılarının değişeceği ve bu nedenle ekonometrik modellerin alternatif politika senaryolarını değerlendirmede yetersiz kalacağı ve yanlış sonuçlara götüreceği şeklinde özetlenebilen eleştirisine Lucas Kritiği adı verilir.

Monetaristler: AD negatif eğimli, sadece para arzı değişiklikleri kaymasına neden olur. Keynesyenler:>")