Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

“YENİ TTK’DA İÇ KONTROL VE İÇ DENETİM”

Prof. Dr. Şaban UZAY 11. ANADOLU ODALARI EĞİTİM SEMİNERİ (YENİ TTK’NIN MUHASEBE MESLEĞİNE GETİRDİĞİ YENİLİKLER) Antalya, 18 Ekim 2011

Antalya, 18 Ekim")

2

SUNUM PLANI İÇ KONTROL İÇ DENETİM BAGIMSIZ DENETİM VE İÇ KONTROL

YENİ TTK VE KURUMSAL YÖNETİM İLKELERİNDE İÇ KONTROL VE İÇ DENETİM SPK DÜZENLEMELERİNDE İÇ KONTROL VE İÇ DENETİM ICFR (FİNANSAL RAPORLAMA KONTROLLERİNİN GÜVENİLİRLİĞİ RAPORU)

")

3

Değişim, Risk ve Kontroller

Kontrollerin Geliştirilmesi İhtiyacı Değişen Risk Faktörleri Koşullar

4

Kontrol Denetim Farkı:

Kontrol denetimden önce gelen daha geniş kapsamlı olarak düşünülmesi gereken bir husustur. İkisi arasındaki başlıca farklar: Kontrol devamlı bir faaliyettir, denetim belirlenen periyotta yapılır. Kontrol eş anlı olarak yürütülür, denetim geçmişe dönüktür. Kontrolde mekanik araçlar kullanılabilir, denetim insan tarafından gerçekleştirilir. Kontrolde işletmeden bağımsız olmak gerekmez, denetimde bağımsızlık şarttır.

5

Risk Türleri ve İç Kontrol Sistemi

Kontroller ve iç kontrol sistemi, yönetimin riske karşılık vermesidir. Riskin etkisini ve/veya işletmenin amaçlarına ulaşmama tehdidi azaltır. İşletme veya faaliyet bazında riskleri tanıma ve analiz bir çok faktöre bağlıdır: Riskin etkisini / önemini tahmin etme Riskin oluşma ihtimalini veya etkisini değerleme Riskin nasıl yönetileceğini dikkate alma

6

Doğal risk: İşletmenin kontrol edemediği iç ve dış kaynaklı risklerdir

Doğal risk: İşletmenin kontrol edemediği iç ve dış kaynaklı risklerdir. Birim ve faaliyet bazında tanımlanmalı ve analiz edilmelidir. Kontrol edilebilir risk: Yönetimin doğrudan yönetebildiği ve günlük faaliyetlerle azaltabildiği doğal riskin bir parçasıdır. Artık (kalan / kontrol edilemeyen) risk: Kontrol edilebilir riskten sonra kalan doğal risktir. Şayet artık risk işletmenin belirlenen risk iştahından daha düşükse, o zaman İKS kabul edilebilir seviyede çalışıyor. Aksi durumda İKS’yi yeniden değerlemek veya riski dağıtmak – sigorta, outsourcing gibi- gerekiyor.

risk: Kontrol edilebilir riskten sonra kalan doğal risktir. Şayet artık risk işletmenin belirlenen risk iştahından daha düşükse, o zaman İKS kabul edilebilir seviyede çalışıyor. Aksi durumda İKS’yi yeniden değerlemek veya riski dağıtmak – sigorta, outsourcing gibi- gerekiyor.")

7

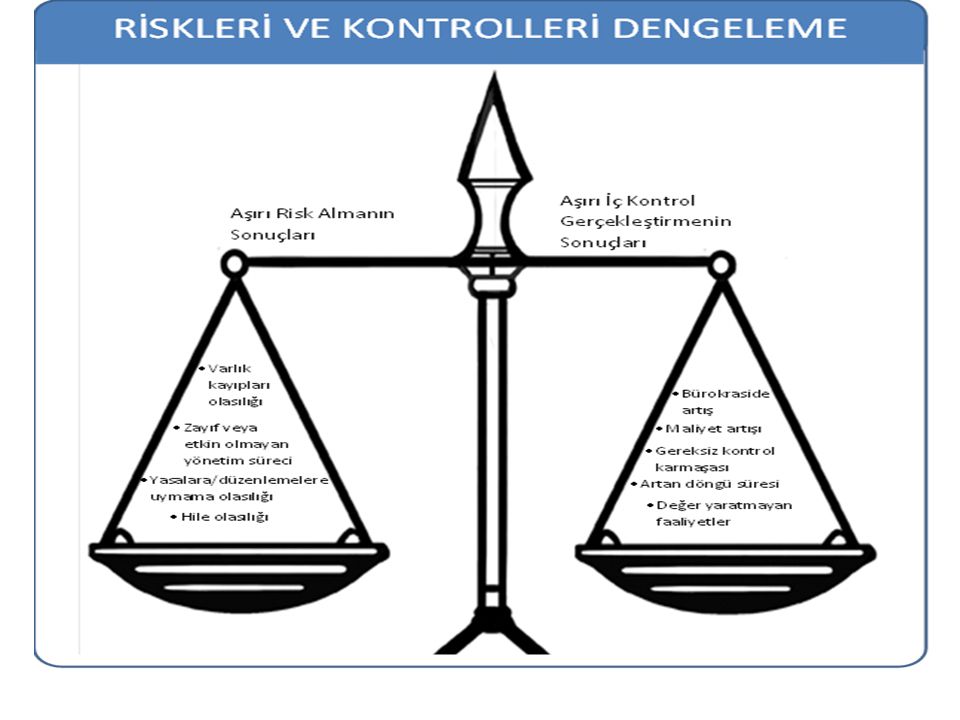

Yönetim, riske gerekli karşılığı vermek için risk iştahını ve bireysel risk toleransını dikkate almak zorundadır. İKS, belirlenen hedefler (güvenilir finansal raporlama, uygunluk ve etkinlik) için saptanmış risk iştahına göre tasarlanır. Bir işletme ne aşırı (ölçüsüz) risk almalı, ne de aşırı kontrollerle sahip olmalıdır.

için saptanmış risk iştahına göre tasarlanır. Bir işletme ne aşırı (ölçüsüz) risk almalı, ne de aşırı kontrollerle sahip olmalıdır.")

9

İç Kontrol İç Kontrol Bütünleşik Çerçeve (COSO) vb. rehberler, iç denetçilerin finansal ve uygunluk temelli kontrollerden yönetim kontrollerine ve geniş örgütsel risklere ilişkin yönetsel süreçlere yöneltmiştir. Örgütlerde değer yaratmaya yönelik kontrol faaliyetleri ön plana çıkarmıştır. İç kontrol de makul bir güvence sunar.

vb. rehberler, iç denetçilerin finansal ve uygunluk temelli kontrollerden yönetim kontrollerine ve geniş örgütsel risklere ilişkin yönetsel süreçlere yöneltmiştir. Örgütlerde değer yaratmaya yönelik kontrol faaliyetleri ön plana çıkarmıştır. İç kontrol de makul bir güvence sunar.")

10

COSO’nun tanımına göre;

İç kontrol bir süreçtir. (Bir sonu vardır, ancak kendi içinde bir sonu bulunmamaktadır) İç kontrol insanlardan etkilenir. (İç kontrol sadece dokuman veya form olmayıp, örgütte her düzeydeki çalışandan da etkilenir” İç kontrol, işletmenin yönetimi ve yönetim kuruluna makul güvence vermesi beklenir. İç kontrol ayrı fakat birbirleriyle örtüşen gruplarda hedeflerin başarılmasıyla ilgilenir.

İç kontrol insanlardan etkilenir. (İç kontrol sadece dokuman veya form olmayıp, örgütte her düzeydeki çalışandan da etkilenir İç kontrol, işletmenin yönetimi ve yönetim kuruluna makul güvence vermesi beklenir. İç kontrol ayrı fakat birbirleriyle örtüşen gruplarda hedeflerin başarılmasıyla ilgilenir.")

11

İKS / Kontroller: İç kontrollere bir bütün olarak bakıldığında İKS olarak ifade edilmektedir. Ancak, ayrı ayrıda incelenebilir (Finansal raporlama ile ilgili kontroller, faaliyetle ilgili kontroller gibi) Etkin iç kontroller başlıca dört amaca hizmet eder: Şirket güvenilirliğinin artması Mevzuata uyumun sağlanması Doğru ve zamanlı finansal raporlama Operasyonel verimlilik

12

Kontrol Türleri: Yaygın Kontroller Spesifik Kontroller ------

Farklı açılardan kontroller sınıflandırılabilir. Bir kontrol türü farklı bir sınıflandırma ile karşımıza çıkabilir. Yaygın Kontroller Spesifik Kontroller ------ İşletme Düzeyinde Kontroller Süreç Düzeyinde Kontroller İşlem Düzeyinde Kontroller

13

İşletme düzeyindeki kontroller; yönetsel kontroller ve yönetimin gözetim kontrollerinden oluşur. Örnek; risk değerleme süreci, iç denetim dahil kontrollerin izlenmesi gibi. Süreç kontrolleri (Örnek; önemli hesapların doğrulanması, varlıkların fiziksel doğrulaması, çalışanların gözetimi ve performans değerlemesi, özel işlemlerin izlenmesi) İşlem kontrolleri, özel bir görev / işlem için oluşturulur. (Örnek; yetkilendirme, belgelendirme, görevlerin dağılımı, IT uygulama kontrolleri).

İşlem kontrolleri, özel bir görev / işlem için oluşturulur. (Örnek; yetkilendirme, belgelendirme, görevlerin dağılımı, IT uygulama kontrolleri).")

14

Anahtar Kontroller İkincil Kontroller (Telafi edici veya tamamlayıcı kontroller) Telafi Edici Kontroller: Anahtar kontrollere ek (yedek) kontrollerdir. Örnek; görevlerin ayrımı yetersiz ise yakından gözetim gibi. Tamamlayıcı Kontroller: Diğer kontrollerle birlikte riskleri azaltıcı kontrollerdir. Genellikle çapraz süreç ve risklerde başvurulur. Örnek; banka doğrulaması.

kontrollerdir. Örnek; görevlerin ayrımı yetersiz ise yakından gözetim gibi. Tamamlayıcı Kontroller: Diğer kontrollerle birlikte riskleri azaltıcı kontrollerdir. Genellikle çapraz süreç ve risklerde başvurulur. Örnek; banka doğrulaması.")

15

Kontrol Türleri Devam:

Önleyici Kontroller: İstenmeyen durumla hiç karşılaşmamak için tasarlanır. Kilitli kapı, şifre gibi. Ortaya Çıkartıcı Kontroller: İstenmeyen durumun olması halinde, olumsuz etki ortaya çıkmadan uygulanmalıdır. Düzeltici Kontroller: Ortaya çıkan hata ve eksikliklerin düzeltilmesine yönelik kontrollerdir. Örnek; Kasadan mükerrer ödeme olması. Yönlendirici Kontroller: Karışıklığı ortadan kaldırmak ve arzu edilen sonuçları almak için oluşturulan kontrollerdir

16

Kontrol Türleri Devam:

Bilgi Sistemi Kontrolleri: Bilgi sistemlerine bağlı olarak gerçekleştirilen ve bir örgütün otomasyon sistemi ile ilgili kontrollerdir. A) Genel Bilgi İşlem Kontrolleri B) Uygulama Kontrolleri Genel kontroller işletme seviyesindeki kontrollerdir. Uygulama kontrolleri ise süreç düzeyinde ve işlem düzeyinde kontrollerdir. Söz konusu kontrollerle birlikte, sistemdeki finansal ve diğer bilgilerin geçerliliği, doğruluğu ve tamlığı sağlanır.

Genel Bilgi İşlem Kontrolleri. B) Uygulama Kontrolleri. Genel kontroller işletme seviyesindeki kontrollerdir. Uygulama kontrolleri ise süreç düzeyinde ve işlem düzeyinde kontrollerdir. Söz konusu kontrollerle birlikte, sistemdeki finansal ve diğer bilgilerin geçerliliği, doğruluğu ve tamlığı sağlanır.")

17

İç Kontrolle İlgilenen Kesimler

YÖNETİM: İKS’nin maliyet ve faydası ile ilgilenir. İKS’den değişen koşullara hızla uyum sağlamasını ve işletmede yasa ve düzenlemelere uyum sağlanmasında yardımcı olmasını bekler. İÇ DENETÇİLER: Bağımsız doğrulama yaparlar Bütün sistemi, süreçleri, faaliyetleri, fonksiyonları, karlılığı dikkate alırlar. BAĞIMSIZ DENETÇİLER DİĞER KESİMLER: Devlet (yasa koyucu), düzenleyici kurumlar, yatırımcılar, kreditörler farklı bakış açılarıyla iç kontrolle ilgilenirler.

, düzenleyici kurumlar, yatırımcılar, kreditörler farklı bakış açılarıyla iç kontrolle ilgilenirler.")

18

İç Kontrolün Sınırları:

Karar vermede insan yargısı kullanılması hataya yol açabilir Basit insan hatalarından dolayı yanlışlıklar meydana gelebilir İki veya daha çok kişi birleşerek kontrolleri engelleyebilir Yönetim İKS’yi dikkate almayabilir Maliyet – fayda yaklaşımı

20

Kontrol Ortamı: Kontrol ortamı örgütün bütün alanlarına nüfuz eder ve müstakil iç kontrol yaklaşımını da etkiler. Diğer kısımlarda da hissedilir. Dürüstlük, etik değerler, çalışanların yeterliliği, yönetim felsefesi, faaliyet tarzı, yönetimin yetki ve sorumlulukları dağıtma tarzı, çalışanların gelişim ve organizasyonu, yönetim kurlunun yönlendirme ve ilgisi gibi faktörler, bir örgütün kontrol ortamına etki eden faktörlere örnek olarak verilebilir. Kontrol ortamının yaygın bir etkisi vardır. Örgütün kültürü ve geçmişi doğrudan kontrol ortamını etkiler.

21

Risk Değerleme: Bütün örgütler, hedeflere ulaşmayı tehdit eden risklerle karşı karşıyadır. Hem iç hem dış bütün riskler değerlendirilmelidir. Risk değerlendirmenin ön şartı; iç uyum ve farklı işletme içi birbiriyle bağlantılı hedeflerin belirlenmesidir. Risklerin saptanan seviyeleri değerlenmeli (analiz edilmeli) ve buna göre yönetilmelidir. Açık hedeflerin saptanması, riskleri tanımak, değerlendirmek ve riske karşılık vermek için şarttır. Hedefler setini oluşturmak oldukça biçimsel yapılabildiği gibi informel de olabilir. Şirketin güçlü ve zayıf yönleri, riskleri ve fırsatları birlikte değerlendirerek, bir örgüt stratejisi tamamlama bağlamında hedefler oluşturulmalıdır. Faaliyetlere (operasyonlara) yönelik hedefler: Varlıkların korunması, karlılık hedefleri ve performansı dahil işletmenin faaliyetlerinin etkenliği ve etkinliğini sağlamak için oluşturulur. Bütün bunlar yönetimin yapacağı seçimlerden etkilenen hususlardır Finansal raporlama hedefleri. Hileli finansal raporlamanın önlenmesi ve yayınlanan finansal tabloların güvenilir olarak hazırlanmasının sağlanmasıdır. Uygunluk hedefleri: İşletmenin uymak zorunda olduğu yasa ve düzenlemelere bağlılığı sağlar. Bunlar; çevresel düzenlemeler, bir sektörde veya benzer özellikteki durumlara uygulanacak kurlar gibi dış faktörlere bağlıdır.

ve buna göre yönetilmelidir. Açık hedeflerin saptanması, riskleri tanımak, değerlendirmek ve riske karşılık vermek için şarttır. Hedefler setini oluşturmak oldukça biçimsel yapılabildiği gibi informel de olabilir. Şirketin güçlü ve zayıf yönleri, riskleri ve fırsatları birlikte değerlendirerek, bir örgüt stratejisi tamamlama bağlamında hedefler oluşturulmalıdır. Faaliyetlere (operasyonlara) yönelik hedefler: Varlıkların korunması, karlılık hedefleri ve performansı dahil işletmenin faaliyetlerinin etkenliği ve etkinliğini sağlamak için oluşturulur. Bütün bunlar yönetimin yapacağı seçimlerden etkilenen hususlardır. Finansal raporlama hedefleri. Hileli finansal raporlamanın önlenmesi ve yayınlanan finansal tabloların güvenilir olarak hazırlanmasının sağlanmasıdır. Uygunluk hedefleri: İşletmenin uymak zorunda olduğu yasa ve düzenlemelere bağlılığı sağlar. Bunlar; çevresel düzenlemeler, bir sektörde veya benzer özellikteki durumlara uygulanacak kurlar gibi dış faktörlere bağlıdır.")

22

Risk Değerleme Devam: Hem işletme hem de işlem düzeyinde hedeflerini belirleyen işletmeler “kritik başarı faktörlerini de” tanımlayabilirler. COSO’da hedefler 3 grupta toplanmıştır. Bunlar: Faaliyetlere (operasyonlara) yönelik hedefler Finansal raporlama hedefleri Uygunluk hedefleri

yönelik hedefler. Finansal raporlama hedefleri. Uygunluk hedefleri.")

23

Kontrol Faaliyetleri:

Yönetim ve diğer ilgililer tarafından İşletmenin amaçlarına ulaşma ihtimalini artırmak ve riskleri azaltmak için gerçekleştirilen eylemlerdir. Yönetim planları, organizasyonlar, direktifler gibi. KF, örgütün her düzeyinde bulunur. FR ve uygunluk faaliyetleri için ayrılabilir. Çoğunlukla birden fazla faaliyeti ilgilendiren çoklu riskleri azaltmak için tasarlanabilir. Bu tür kontrollerin önemi daha fazladır.

24

İki işletmenin işletme stratejileri benzer olsa bile iç kontrolleri kesinlikle aynı olmaz. Ancak hepsinde ortak olan bazı kontroller COSO’da sayılmaktadır: Görevlerin ayrılığı Performans incelemeleri, iş-takip faaliyetleri Yetkilendirme Bilgi teknolojileri erişim kontrolleri Belgelendirme (Kapsamlı ve mutlaka kullanılması) Varlıklara erişim Bilgi teknolojisi uygulama (girdi, süreç, çıktı) kontrol faaliyetleri Bağımsız doğrulamalar (mutabakat) Yetkilendirme, işlemlerin gerçekleştirilmesi ve fiziksel erişimin farklı kişilerce yapılmasıdır.

Varlıklara erişim. Bilgi teknolojisi uygulama (girdi, süreç, çıktı) kontrol faaliyetleri. Bağımsız doğrulamalar (mutabakat) Yetkilendirme, işlemlerin gerçekleştirilmesi ve fiziksel erişimin farklı kişilerce yapılmasıdır.")

25

Bilgi ve İletişim: Yüksek kaliteli bilgi, uygun şekilde iletilmek zorundadır. İlgili, doğru ve zamanlı bilgi faaliyetleri gerçekleştirmek için bu bilgiye ihtiyaç duyan ilgili seviyedeki her kesime iletilmek zorundadır. Sadece faaliyetleri gerçekleştirmek değil, beklenti içinde olanlar, sorumlu olanlar da bilgilendirilmelidir. Ayrıca 3. kişilerde (müşteriler, tedarikçiler, hizmet sağlayanlar, düzenleyiciler, hesap denetçileri, ortaklar gibi) iletişimde kontrollerin fonksiyonluğu konusunda kritik bilgi sunar.

iletişimde kontrollerin fonksiyonluğu konusunda kritik bilgi sunar.")

26

İletişim çok değişik şekillerde örgütün içinde gerçekleştirilebilir

İletişim çok değişik şekillerde örgütün içinde gerçekleştirilebilir. Örneğin; , yazılı formlar, panoya ilanı internet sitesinde duyurmak gibi. İletişim yüz yüze olabileceği gibi elektronik ortamda da (video konferans,)yapılabilir. Örgüt kültürü ve paylaşılan ilginin özelliği en iyi iletişim yolunun belirlenmesinde yardımcı olur. COSO, yönetimin eylemlerinin sözlerden daha yüksek sesle konuşulduğu konusunu tartışmaktadır. Şeffaflığı ve dürüstlüğü kültürlerine yerleştirenler örgütsel iletişimde zorluk çekmezler. «Etkin bir İKS için şirket içi raporlama çok önemlidir» (Hüseyin Gürer)

yapılabilir. Örgüt kültürü ve paylaşılan ilginin özelliği en iyi iletişim yolunun belirlenmesinde yardımcı olur. COSO, yönetimin eylemlerinin sözlerden daha yüksek sesle konuşulduğu konusunu tartışmaktadır. Şeffaflığı ve dürüstlüğü kültürlerine yerleştirenler örgütsel iletişimde zorluk çekmezler. «Etkin bir İKS için şirket içi raporlama çok önemlidir» (Hüseyin Gürer)")

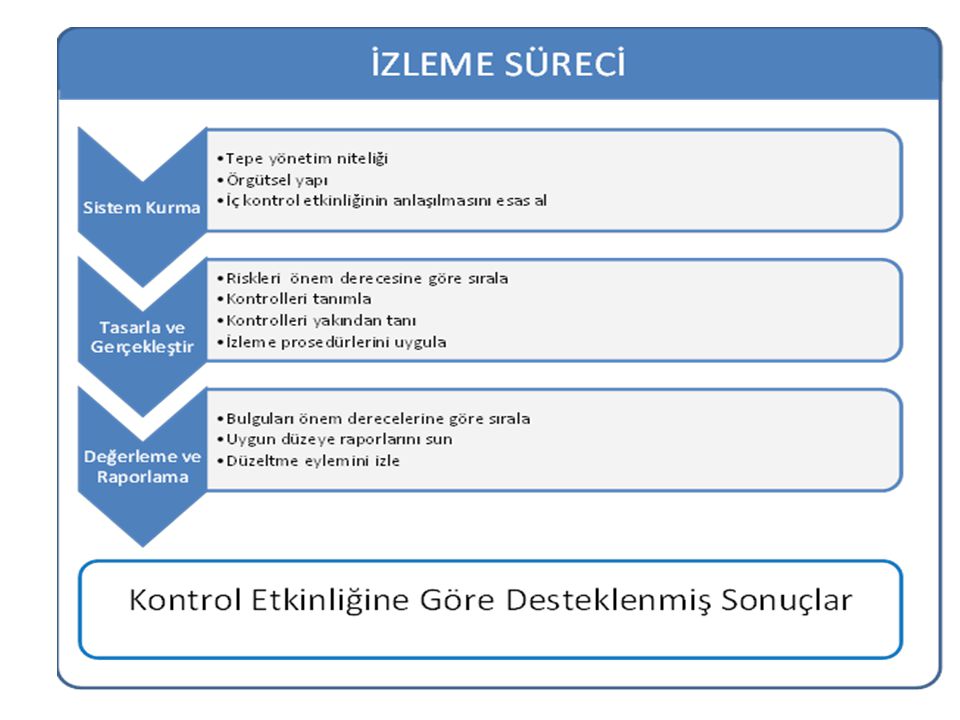

27

İzleme: Güvenilirliği sağlamak için İKS izlenmek zorundadır. İzleme, zaman içinde sistemin performans kalitesinin değerlendirilmesi sürecidir. Bunlar sürekli izleme faaliyetleri veya dönemsel değerlendirmeler ya da bu ikisin birleşimi şeklinde gerçekleştirilir. Etkin süreç izleme (doğru ve güvenilir risk değerlemesine de bağlı olarak) dönemsel değerlendirme sıklığının azalmasına da yol açabilir.

dönemsel değerlendirme sıklığının azalmasına da yol açabilir.")

28

İzlemede katmerli (çok katlı) yaklaşımın gerçekleştirilmesi önerilir:

İlk katta, belirli bir alanda yönetimin gerçekleştirdiği günlük faaliyetler yer alır. İkinci katta, önceden belirlenmiş eksikliklerin olup olmadığını saptamak için düzenli olarak yönetim tarafından gerçekleştirilen o alandaki iç kontrollerin değerlendirilmesidir. Üçüncü katmanda ise bir fonksiyon veya alanda yönetimin kendi değerlemesinin sonuçlarının geçerliliği denetlenir. İzleme faaliyetleri iç kontrolün her bir kısım için söz konusudur. Üst düzey tarafından gerçekleştirilen kontroller yine üst düzeyce izlenmelidir. Örgüt yönetimini atladığı riskler, yönetim kurulunca izlenmelidir

31

İç Kontrol Uygulamaları :

Türkiye’de KOBİ’lerde gelişmiş bir İKS henüz hayata geçirilebilmiş değildir. Karşılaşılan başlıca eksiklikler (Tayfun Beyazıt, Fuat Öksüz 2009): Kurumsallaşma Risk yönetimi Yazılı politika ve prosedürler (İş süreçleri) Performans ölçümü (ağırlıklı fin. Kriterler) Görevlerin ayrılığı ilkesi ve yetkilendirme UFRS yetkinliği Periyodik kontrol faaliyetleri (düzenli stok sayımı gibi) Bilgi güvenliği İç denetim fonksiyon Raporlama ve bütçeleme sistemindeki bazı eksiklikler, Bilgi işlem sistemlerindeki yetersizliklerdir

: Kurumsallaşma. Risk yönetimi. Yazılı politika ve prosedürler (İş süreçleri) Performans ölçümü (ağırlıklı fin. Kriterler) Görevlerin ayrılığı ilkesi ve yetkilendirme. UFRS yetkinliği. Periyodik kontrol faaliyetleri (düzenli stok sayımı gibi) Bilgi güvenliği. İç denetim fonksiyon. Raporlama ve bütçeleme sistemindeki bazı eksiklikler, Bilgi işlem sistemlerindeki yetersizliklerdir.")

32

İç Denetimin Konumu (Albayrak, 2010)

")

33

İç Denetim ve Rolleri Kurumsal Yönetim ve İç Denetim

Risk Yönetimi ve İç Denetim İç Kontrol ve İç Denetim Usulsüzlüklerin Önlenmesinde İç Denetim Ekonomik Kriz Dönemlerinde İç Denetim

34

Risk yönetiminin etkinliği açısından

İç denetim; Risk yönetiminin etkinliği açısından İş süreçlerinin verimliliği açısından Eleman çıkarma açısından; Usulsüzlük riskinin yönetimi açısından İletişim stratejisinin doğruluğu açısından ekonomik kriz dönemlerinde katma değer sağlar.

35

İç Denetimle İlgili Yasal Düzenlemeler

SPK’nın “Aracı Kurumlarda” İç Denetim Sistemine İlişkin Esaslar Hakkında Tebliğ” (Seri V, No:68) (2003) sayılı “Bankacılık Kanunu” (2005) ve BDDK, “İç Sistemler Yönetmeliği” (2006) Sigortacılık Kanunu (2007) ve “Sigorta ve Reasürans ile Emeklilik Şirketlerinin İç Sistemlerine İlişkin Yönetmelik” (2008) 5018 sayılı “Kamu Mali yönetim ve Kontrol Kanunu” (2003) TTK (1957) Halka açık şirketlerde “Bağımsız Denetim” (1989) İMKB’ye tabi şirketlerde “Denetimden Sorumlu Komite” (2004) Yeni TTK (2011)

(2003) 5411 sayılı Bankacılık Kanunu (2005) ve BDDK, İç Sistemler Yönetmeliği (2006) Sigortacılık Kanunu (2007) ve Sigorta ve Reasürans ile Emeklilik Şirketlerinin İç Sistemlerine İlişkin Yönetmelik (2008) 5018 sayılı Kamu Mali yönetim ve Kontrol Kanunu (2003) TTK (1957) Halka açık şirketlerde Bağımsız Denetim (1989) İMKB’ye tabi şirketlerde Denetimden Sorumlu Komite (2004) Yeni TTK (2011)")

36

İç Denetimin İzleme Görevi

İç denetim, yönetimin yeterli düzeyde tasarlanmış ve etkin bir şekilde gerçekleştirilen bir İKS’ye (işletme düzeyinde ve işlem düzeyinde kontroller) sahip olup olmadığını doğrulamada önemli rol oynar. Yönetim öncelikle oluşturduğu süreçlerle iç kontrolleri değerlendirir. İç denetçi bağımsız olarak yönetimin sonuçlarının geçerliliğini denetler. IIA’in UİDS’lere göre ise İKS’nin değerleme sorumluluğunu iç denetçi üstlenir. Örgütün kontrol sonuçlarının değerlemesinde: a) Saptanmış önemli zayıflıklar ve tutarsızlıklar var mı? b) Saptandıktan sonra düzeltmeler ve iyileştirmelerin olup olmadığı Saptamaların ve olası sonuçlarının faaliyetlere etkisinin yaygın olup olmadığı gibi.

sahip olup olmadığını doğrulamada önemli rol oynar. Yönetim öncelikle oluşturduğu süreçlerle iç kontrolleri değerlendirir. İç denetçi bağımsız olarak yönetimin sonuçlarının geçerliliğini denetler. IIA’in UİDS’lere göre ise İKS’nin değerleme sorumluluğunu iç denetçi üstlenir. Örgütün kontrol sonuçlarının değerlemesinde: a) Saptanmış önemli zayıflıklar ve tutarsızlıklar var mı b) Saptandıktan sonra düzeltmeler ve iyileştirmelerin olup olmadığı. Saptamaların ve olası sonuçlarının faaliyetlere etkisinin yaygın olup olmadığı gibi.")

37

Bağımsız Denetimde İç Kontrol

A: İç Kontrol B: Denetim komiteleri ve icracı olmayan yöneticilerin gözetimi C: Finansal tablolar ve muhasebe politikaları D: Bağımsız denetim raporları E: Genel kurul toplantıları F: İç denetim Kurumsal Yönetim Finansal Raporlama Bağımsız Denetim

38

Yeni TTK’nın Konumuzla İlgili Tespitleri (Özet):

KY’den menfaat sahiplerini de gözeten, şeffaf ve anılan ilkeler bağlamında yönetimi, iç denetimi ve dış denetimi anlıyor. KY ilkeleri halka açık olsun olmasın bütün AO’ları ilgilendirmektedir. Kaliteli yönetimle kastedilen, bilgi akışının olduğu ve bilgi akışının değerlendirilebildiği yönetim kuruludur. Türkiye’de ilk defa bir kanuna risk yönetimi hakkında bir hüküm girmektedir. (TÜSİAD, Yönetim Kurulları İçin Kurumsal Yönetim Prensipleri, Seminer Deşifre Metni, 2 Temmuz 2010).

.")

39

Yeni TTK’da İç Kontrol / İç Denetim

YK’nin devredemeyeceği görevler arasında; «Muhasebe, finans denetimi ve şirketin yönetiminin gerektirdiği ölçüde, finansal planlama için gerekli düzenin kurulması (Md.375)» sayılmıştır. Prof. Dr. Ünal Tekinalp; “finans denetimi” teriminin kaynak İsviçre Borçlar Kanunu’nun gerekçesinde açıkça bir iç kontrol mekanizması olarak adlandırıldığı, söz konusu terimin bir yandan finans yönetimine ilişkin görevlerin ve yetkilerin denetimini ifade ederken diğer taraftan da finans kavramı bağlamında şirketin iç denetimine vurgu yaptığını belirtmiştir (PWC, 2011:39).

» sayılmıştır. Prof. Dr. Ünal Tekinalp; finans denetimi teriminin kaynak İsviçre Borçlar Kanunu’nun gerekçesinde açıkça bir iç kontrol mekanizması olarak adlandırıldığı, söz konusu terimin bir yandan finans yönetimine ilişkin görevlerin ve yetkilerin denetimini ifade ederken diğer taraftan da finans kavramı bağlamında şirketin iç denetimine vurgu yaptığını belirtmiştir (PWC, 2011:39).")

40

Yeni TTK (6102 Sayılı Kanunda İç Kontrol / İç Denetim

MADDE 366- (2) Yönetim kurulu, işlerin gidişini izlemek, kendisine sunulacak konularda rapor hazırlamak, kararlarını uygulatmak veya iç denetim amacıyla içlerinde yönetim kurulu üyelerinin de bulunabileceği komiteler ve komisyonlar kurabilir.

Yönetim kurulu, işlerin gidişini izlemek, kendisine sunulacak konularda rapor hazırlamak, kararlarını uygulatmak veya iç denetim amacıyla içlerinde yönetim kurulu üyelerinin de bulunabileceği komiteler ve komisyonlar kurabilir.")

41

B) Konu ve kapsam MADDE 398- (1) Şirketin ve topluluğun finansal tabloları ile yönetim kurulunun yıllık faaliyet raporunun denetimi; envanterin, muhasebenin ve Türkiye Muhasebe Standartlarının öngördüğü ölçüde iç denetimin, bu bölüm hükümleri anlamında 378 inci madde uyarınca verilen raporların ve 397 nci maddenin birinci fıkrası çerçevesinde yönetim kurulunun yıllık faaliyet raporunun denetimidir.

Şirketin ve topluluğun finansal tabloları ile yönetim kurulunun yıllık faaliyet raporunun denetimi; envanterin, muhasebenin ve Türkiye Muhasebe Standartlarının öngördüğü ölçüde iç denetimin, bu bölüm hükümleri anlamında 378 inci madde uyarınca verilen raporların ve 397 nci maddenin birinci fıkrası çerçevesinde yönetim kurulunun yıllık faaliyet raporunun denetimidir.")

42

Yeni TTK’da anonim şirketlerde denetimin düzenlendiği ilgili maddelerde denetimin tanımı yapılırken Md. 397/1 .nci maddenin gerekçesinde ise “denetlenecek olanın şirketin finansal tabloları ile yıllık raporları ve bunlar bağlamında tüm şirket muhasebesi olduğu” açıklanmıştır.

43

Diğer yandan denetimin kapsamının belirlendiği 398/2 maddenin gerekçesinde ise “…yönetim kurulunun yıllık faaliyet raporunun, envanterin, uluslararası denetim standartları bağlamında muhasebe iç denetimlerinin …” şeklinde açıklanmıştır.

44

Denetim raporu ile ilgili 402/2

Denetim raporu ile ilgili 402/2. maddenin gerekçesinde; faaliyet raporunu bütünüyle denetlenip değerlendirilmesine uygun herhangi bir mekanizmanın anonim şirket yapısı içinde bulunmadığı, bunun bir eksiklik olduğu, halka açık şirketlerde iç denetim komitesinin bu boşluğu doldurabildiği, kapalı veya aile şirketi niteliğini taşıyan şirketlerde ise böyle bir mekanizmaya gereksinim duyulmadığı açıklanmıştır. denetçinin ayrı bir rapor halinde, yönetim kurulunun şirketin veya topluluğun durumu hakkındaki yıllık faaliyet raporunda yer alan irdelemeleri, denetçi tarafından, finansal tablolar ile tutarlılığı ve gerçeğe uygunluğu açısından değerlendirilir”

45

SPK Düzenlemelerinde İç Kontrol/İç Denetim

X/22 Tebliğde olumlu rapor örneği verilirken; “…Risk değerlendirilmesinde işletmenin iç kontrol sistemi göz önünde bulundurulmuştur. Ancak, amacımız iç kontrol sisteminin etkinliği hakkında görüş vermek değil, bağımsız denetim tekniklerini koşullara uygun olarak tasarlamak amacıyla, işletme yönetimi tarafından hazırlana finansal tablolar ile iç kontrol sistemi arasındaki ilişkiyi ortaya koymaktır. …” (X/22 Tebliğ, EK.15/A.1) şeklinde bunu açıkça ifade ediyor.

şeklinde bunu açıkça ifade ediyor.")

46

SPK KY İlkeleri Devam: Yönetim kurulu, başta pay sahipleri olmak üzere şirketin menfaat sahiplerini etkileyebilecek olan şirketin karşı karşıya kalabileceği risklerin etkilerini en aza indirebilecek bir risk yönetim ve iç kontrol mekanizması oluşturur ve bunun sağlıklı olarak işlemesi için gerekli önlemleri alır.

47

SPK Kurumsal Yönetim İlkelerinde İç Kontrol / İç Denetim

Uluslararası iş birliği fırsatları ve Basel II düzenlemeleri, şirketlerde kurumsal yönetim ilkelerini ve iç denetimi ön plana çıkarmaktadır. SPK KY İlkelerinde; Yıllık faaliyet raporunda «İç kontrol sistemi ile bu sistemin sağlıklı olarak işleyip işlemediğine ilişkin yönetim kurulu beyanı» ile «Bağımsız denetim kuruluşunun şirketin iç kontrol sistemi ile ilgili görüşü» istenmektedir.

48

SPK KY İlkeleri Devam: Denetimden sorumlu komite, şirketin muhasebe sisteminin, finansal bilgilerin kamuya açıklanmasının, bağımsız denetiminin ve şirketin iç kontrol sisteminin işleyişinin ve etkinliğinin gözetimini yapar. Şirket muhasebesi, iç kontrol sistemi ve bağımsız denetimiyle ilgili olarak ortaklığa ulaşan şikayetlerin incelenmesi, sonuca bağlanması ile şirket çalışanlarının bu konulardaki bildirimlerinin gizlilik ilkesi çerçevesinde incelenmesi denetimden sorumlu komite tarafından yerine getirilir. SPK KY ilkelerinde iç denetimden söz edilmemektedir.

49

SPK KY İlkeleri Devam: İmza yükümlüsü kişiler, gerek şirketin iç kontrol sistemiyle, gerekse kendilerinin bilgiye ulaşma süreci ile ilgili eleştiri ve önerilerini şirket yönetim kuruluna, denetimden sorumlu komiteye, şirketin denetimini yapmakta olan bağımsız denetim kuruluşuna bildirir.

50

SPK mevzuatı finansal raporlama ve ilgili iç kontrollere ilişkin yararlı isteklerde bulunulmakla birlikte ICFR ve denetimini öngörmemektedir. Yeni TTK’nın, finansal tablo denetimi yanında faaliyet raporu denetimini de getirmesi Türkiye’de bağımsız denetimin geldiği aşama açısından sevindirici bir durumdur. Ancak Yeni TTK da SOA ve J-SOX’da öngörüldüğü gibi halka açık şirketlerin ICFR hazırlamaları ve bu raporların denetimini henüz düzenlememiştir.

51

Öneri: Türkiye’de TTK’nın ikincil düzenlemeleri kapsamında özellikle halka açık şirketlerin ve/veya İMKB’de işlem gören şirketlerin düzenli olarak (3 ayda bir) ICFR düzenlemesi ve bunların bağımsız denetimden geçirilmesi sorumluluğu getirilmelidir. Böylece halka açık şirketlerin ortakları ve yatırımcıları daha güvenilir mali tablolara kavuşacak ve şirketlerin finansal raporlama ve iç kontrol sistemleri daha etkin hale gelecektir.

ICFR düzenlemesi ve bunların bağımsız denetimden geçirilmesi sorumluluğu getirilmelidir. Böylece halka açık şirketlerin ortakları ve yatırımcıları daha güvenilir mali tablolara kavuşacak ve şirketlerin finansal raporlama ve iç kontrol sistemleri daha etkin hale gelecektir.")

52

Öneri: «Reel sektörümüzün ağırlıklı olarak kurumsallaşmamış aile şirketi yapısında ve KOBİ ölçeğinde olduğu dikkate alınırsa; bankacılığın şirketlerin kurumsallaşma sürecinde aktif rol almasını gerektirecektir. Bu nedenle bankalar, şirketler, sektör ve meslek kuruluşları ile kurumsal risk ve yönetim hizmetlerinde uzman kuruluşlar arasında işbirliği önem kazanacaktır» (Ali Kamil Uzun, 2009)

")

53

Konuyla İlgili Beğendiğim Sözler:

“Kalıcı değişimler, doğal sebeplerle oluşuyor. Suni ve zorlama ile yapılan değişim beklentileri maalesef kalıcılığını sağlayamıyor” Agah Uğur (Borusan Holding CEO) “Kurumsal yönetim sadece idare etmek ve kontrol etmekten ibarettir” (Meryvyn King) “Dış denetçiyi fotoğrafçıya, iç denetçiyi ise MR uzmanına benzetebiliriz” (Ali Kamil Uzun) «Aşırı cesaret, aşırı tedbirli olmaktan iyidir»

Kurumsal yönetim sadece idare etmek ve kontrol etmekten ibarettir (Meryvyn King) Dış denetçiyi fotoğrafçıya, iç denetçiyi ise MR uzmanına benzetebiliriz (Ali Kamil Uzun) «Aşırı cesaret, aşırı tedbirli olmaktan iyidir»")

54

“ İç denetim gün geçtikçe kendinden beklentilerin ve talep edilen hizmetlerin arttığı stratejik bilgi mesleğidir”. Denetim, “potansiyel hırsız arama” mekanizması olarak düşünülmektedir. Halbuki yönetimin önünün açan, şirketlerin verimliliğini artıran, yönetimin hukuki çerçevenin içerisinde kalmasını sağlayan bir mekanizmanın olup olmadığının sorgulayan bir yönteme sahip olma zorunluluğu bulunmaktadır. (Kenan Yavuz)

")

55

“Aile şirketlerinde kurumsallaşma önce aileden başlar” Perihan İnci (İnci Holding YK Üyesi)

“Kurumsal yönetimin özü koruma güdüsüdür, yani; a) Küçük hissedarı büyük hissedardan koruma, b) Küçük, büyük bakmaksızın bütün hissedarları yöneticilerden koruma, c) Kurumu hem hissedarlarından hem yöneticilerden koruma” Agah Uğur (Borusan Holding CEO)

Küçük hissedarı büyük hissedardan koruma, b) Küçük, büyük bakmaksızın bütün hissedarları yöneticilerden koruma, c) Kurumu hem hissedarlarından hem yöneticilerden koruma Agah Uğur (Borusan Holding CEO)")

56

“Değişim hayatın kendisidir”

“En önemli riskler, çevresel riskler ve itibar riskidir” (Akın Güngör) “İspat edilmeyen hak, platonik aşka benzer” “Doğruyu bulmak için önce yanlışı bilmek gerekir. Yanlışı bilmeyen doğruyu bulamaz”…

İspat edilmeyen hak, platonik aşka benzer Doğruyu bulmak için önce yanlışı bilmek gerekir. Yanlışı bilmeyen doğruyu bulamaz …")

57

DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER

58

Yararlanılan Başlıca Kaynaklar:

IIA, Internal Auditing: Assurance & Consulting Services, Second Edition, 2009. YURTSEVER, Gürdoğan, Bankacılığımızda İç Kontrol, Türkiye Bankalar Birliği , Y. No: 256, 2008. TÜSİAD, Reel Sektörde İç Denetim Uygulamaları: Tespit ve Öneriler, Mayıs 2010. İSMMMO, IX. Türkiye Muhasebe Denetimi Sempozyumu, İstanbul 2009.

Benzer bir sunumlar