Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

ENTELEKTÜEL VARLIK YÖNETİMİ

SEKTÖREL ÇALIŞTAYI MADDESEL OLMAYAN VARLIKLAR KAPSAMINDA FİKİR ÜRÜNLERİ M. KAAN DERİCİOĞLU TOBB TÜRKİYE PATENT VE MARKA VEKİLLERİ MECLİSİ BAŞKANI

2

Fikir, korunabilirlik ölçütleri açısından değerlendirildiğinde, “henüz bir biçim verilerek ifade edilmemiş eylem” şeklinde açıklanabilir. Fikir ürünü, bir biçim verilerek ifade edilmiş ve somutlaşmış fikirlerdir.

3

fikir ürünleri korunmaktadır.

Fikirler değil, fikir ürünleri korunmaktadır. Bir biçim kazandırılmamış, bir ürün şeklinde ifade edilmemiş, fikirler için, herhangi bir koruma söz konusu değildir.

4

Dünya Ticaret Örgütü Kuruluş Anlaşması eki Fikri Hakların Ticaretle Bağlantılı Yönlerine İlişkin Anlaşma’nın (TRIPS) 9/2 maddesinde (*) ve WIPO Eser Sahibinin Hakları Andlaşması’nın (WCT) İkinci maddesinde “Eser Koruması; fikirleri, usulleri, işletme yöntemlerini ya da buna benzer matematiksel kavramları değil, İFADELERİ kapsayacaktır." denilmektedir. (*) “2. Copyright protection shall extend to expressions and not to ideas, procedures, methods of operation or mathematical concepts as such”

![]()

5

Herkes fikir ürünü üretmez

Herkes fikir ürünü üretmez. Fikir ürünü üretenler ile üretmeyenler arasında bir denge kurulması ve üretenlerin özendirilmesi, fikir ürünü üretenlerin koruması yoluyla olmuştur. Bu koruma fikir ürünleri sahiplerine fikir ürününün kullanımına ilişkin tanınan özel hak ve yetkiler ile sağlanmıştır. Münhasır hak – Exclusive right

6

Fikir ürünü üretenlerin korunması ile oluşturulan denge;

elle tutulan, gözle görülen ve bir mülkiyet konusu MADDESEL VARLIKLAR’a ek olarak, elle tutulamayan, gözle görülemeyen ve bir hak konusu olan MADDESEL OLMAYAN VARLIKLAR kavramının oluşmasını sağlamıştır.

7

Söz konusu gelişmeler sonucunda,

fikir ürünlerine ilişkin olarak, maddesel varlıklara ilişkin mülkiyet kavramından farklı olarak MADDESEL OLMAYAN VARLIKLAR için FİKRİ HAKLAR (Intellectual Property) kavramı oluşmuştur.

kavramı oluşmuştur.")

8

MADDESEL VARLIK: (TANGIBLE ASSET) KİTAP veya CD MADDESEL OLMAYAN VARLIK: (INTANGIBLE ASSET) KİTAP veya CD içindeki ESERLER Kitap veya CD satın alınabilir. Bu eylem kitap veya CD içindeki eserlerin de satın alındığı anlamına gelmez. Kitap veya CD satın alındığı halde, içindeki eserler izinsiz çoğaltılamaz ve yayımlanamaz.

9

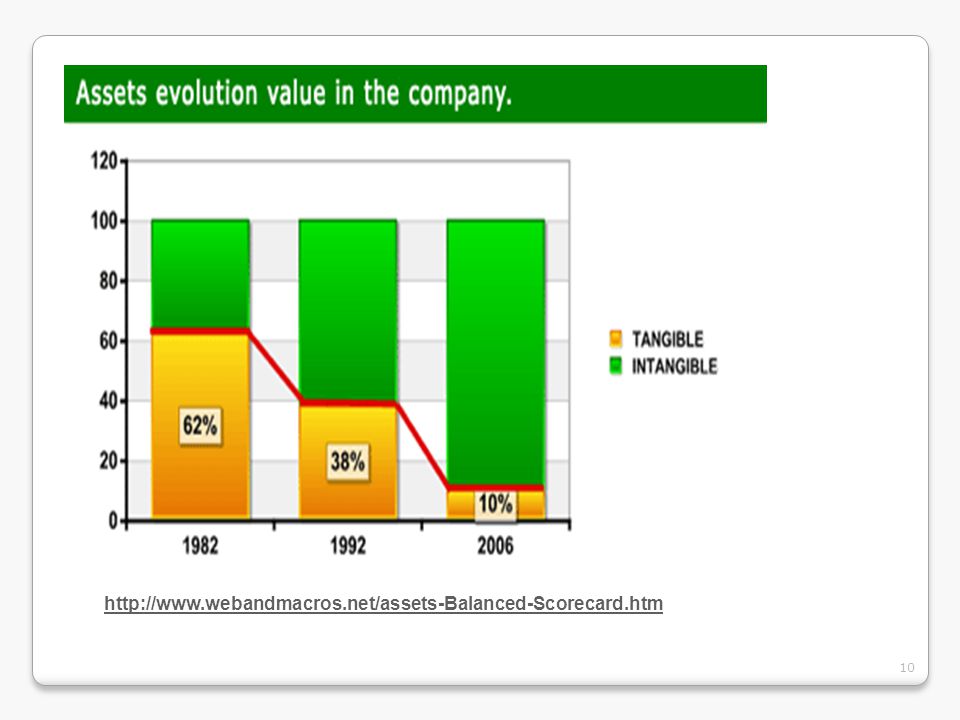

Aşağıdaki tablo, sanayi işletmelerinin pazar değerlerini oluşturan maddesel ve maddesel olmayan varlıkların değişimini göstermektedir.

11

Definition of Intangible and tangible assets.

Tangible assets are considered the goods of material nature they can be perceived by senses like : Row material and stocks The furniture The machines The lands The money Intangible assets are considered the goods of immaterial nature : The science of knowing what to do Our relations with the clients Our operative processes The technology of information and databases. Capacities, abilities and innovations of the employers

12

Maddesel olmayan ve maddesel varlıkların tanımı:

Maddesel varlıklar duyular ile algılanan doğal maddeler gibi kabul edilir: hammaddeler ve stokları mobilya makineler topraklar para Maddesel olmayan varlıklar maddesel olmayan nitelikteki mal olarak kabul edilir: ne yapacağını bilmenin bilimi müşterilerimizle kurduğumuz ilişkiler ameliyat yöntemlerimiz bilgi ve veri tabanlarının teknolojisi işverenlerin kapasiteleri, yetenekleri ve yenilikleri

13

Fikir Ürünü Sahipliğinin Temel Yapısı

Aşama Kavram Yapı Başlangıç Yaratıcılık İnsan Akıl Fikir Korunabilirlik Biçimlendirmek (İfade Edilmek) Ürün Sahip Hak Fikir Ürünü Sahipliğinin Temel Yapısı

Ürün. Sahip. Hak. Fikir Ürünü Sahipliğinin Temel Yapısı.")

14

Fikirlerin ifade edilmesi ile, fikirden fikir ürününe

geçişte boyut değişir. Bu değişiklik manevî ve ekonomik (malî) hakları kapsayan, fikir ürünleri üzerindeki münhasır hakların da başlangıcı anlamına gelir.

hakları kapsayan, fikir ürünleri. üzerindeki münhasır hakların da başlangıcı. anlamına gelir.")

15

FİKİR ÜRÜNÜ ÇEŞİTLERİ Fikir ürünleri, biçimlenme şekillerine göre, iki grupta adlandırılabilir: ESERLER; BULUŞLAR; ENDÜSTRİYEL TASARIMLAR; ENTEGRE DEVRE TOPOGRAFYALARI; YENİ BİTKİ ÇEŞİTLERİ; vb. “yaratılar” –creations - ve

16

FİKİR ÜRÜNLERİ MARKALAR; COĞRAFİ İŞARETLER; TİCARET UNVANLARI; ALAN ADLARI; vb. işaretler “Tanıtıcı İşaretler” –distinctive signs -

![]()

17

FİKİR ÜRÜNLERİNİN KORUNMASINDA ÖLÇÜTLER VE YASAL KAYNAKLARI

Korunmanın ölçütleri Yasal Düzenlemeler ESER Sahibinin özelliğini taşıması Yasada sayılan eser türleri kapsamında olması 5846 sayılı Fikir ve Sanat Eserleri Kanunu (FSEK) BULUŞ Yeni olması Sanayiye uygulanabilir olması Bir buluş basamağını içermesi (tekniğin bilinen durumunu aşması) Patent Haklarının Korunması Hakkında KHK 551 ENDÜSTRİYEL TASARIM Ayırt edici nitelikte olması —Tasarım Haklarının Korunması Hakkında KHK 554 — FSEK [] — Haksız Rekabet sayılı TTK madde 56 ve devamı —Markaların Korunması Hakkında KHK 556 [[1]] FSEK Madde 2: “3. Bedii vasfı bulunmayan her nevi teknik ve ilmi mahiyette… endüstri, çevre ve sahne tasarım ve projeleri” ifadesi ile “teknik ve ilmi mahiyeti” eser koruması için ek koşul olarak belirlemiştir.

BULUŞ. Yeni olması. Sanayiye uygulanabilir olması. Bir buluş basamağını içermesi (tekniğin bilinen durumunu aşması) Patent Haklarının Korunması Hakkında KHK 551. ENDÜSTRİYEL TASARIM. Ayırt edici nitelikte olması. —Tasarım Haklarının Korunması Hakkında KHK 554. — FSEK [] — Haksız Rekabet 6762 sayılı TTK madde 56 ve devamı. —Markaların Korunması Hakkında KHK 556. [[1]] FSEK Madde 2: 3. Bedii vasfı bulunmayan her nevi teknik ve ilmi mahiyette… endüstri, çevre ve sahne tasarım ve projeleri ifadesi ile teknik ve ilmi mahiyeti eser koruması için ek koşul olarak belirlemiştir.")

18

ENTEGRE DEVRE TOPOĞRAFYALARI

Orijinal olması (özgün – taklit olmayan olması) sayılı Entegre Devre Topoğrafyalarının Korunması Hakkında Kanun MARKA Ayırt edici olması Çizimle görüntülenebilmesi veya Benzer biçimde ifade edilebilmesi Baskı yoluyla yayınlanabilmesi ve çoğaltılabilmesi — Haksız Rekabet 6762 sayılı TTK madde 56 ve devamı —Markaların Korunması Hakkında KHK 556 TİCARET UNVANI 6762 sayılı TTK Madde 18, 19, 23 ve 41– 55 İNTERNET ALAN ADLARI —İnternet Alan Adları Yönetmeliği Resmi Gazete: HAKSIZ REKABET Başkasının eşyası, iş ürünü, faaliyeti ve işletmesi ile karışıklık yaratmaması (TTK 57/5) [[1]] © M. Kaan DERİCOĞLU, 2011

sayılı Entegre Devre Topoğrafyalarının Korunması Hakkında Kanun. MARKA. Ayırt edici olması. Çizimle görüntülenebilmesi veya. Benzer biçimde ifade edilebilmesi. Baskı yoluyla yayınlanabilmesi ve çoğaltılabilmesi. — Haksız Rekabet 6762 sayılı TTK madde 56 ve devamı. —Markaların Korunması Hakkında KHK 556. TİCARET UNVANI sayılı TTK Madde 18, 19, 23 ve 41– 55. İNTERNET. ALAN ADLARI. —İnternet Alan Adları Yönetmeliği. Resmi Gazete: HAKSIZ REKABET. Başkasının eşyası, iş ürünü, faaliyeti ve işletmesi ile karışıklık yaratmaması (TTK 57/5) [[1]] © M. Kaan DERİCOĞLU,")

19

Yukarıdaki tablo her fikir ürününün korunmasındaki ölçütlerin ve korumayı sağlayan yasal düzenlemelerin farklılığını göstermektedir. Doğal olarak ortaya çıkan bu farklılık, fikir ürünlerinin yönetimi sırasında özel bilgi ihtiyacını ortaya koymaktadır. Bu özel bilgi ihtiyacı, fikir ürünlerinin öneminin fark edilmesi ile buna ilişkin bir yönetimin olması bilincini de gündeme getirmiştir. ARGE faaliyeti işletmeler için ne derece önemli ise, ARGE faaliyeti sonucu ortaya çıkan fikir ürünlerin korunması ve yönetilmesi de o derecede önemlidir.

20

Yeni buluşlar ve özgün tasarımlar ürünleri oluşturur ve biçimlendirir

Yeni buluşlar ve özgün tasarımlar ürünleri oluşturur ve biçimlendirir. Ancak bu yeni ürünleri tüketiciye sunmak ve satabilmek için, öteki benzer ürünlerden ayırt edilmesini sağlayacak bir tanıtım aracına gereksinim vardır. İşletmeler için önemli bir unsur olan bu ayırt edici işaret markalardır. Marka için “bir işletmenin parmak izidir” denilebilir. Marka bir işletmenin tüm varlıklarının temsil eden, tanıtan bir işarettir. © 2011 Ankara Patent | Tüm Hakları Saklıdır.

21

Yeni bir buluşa göre üretilerek pazara sunulacak bir ürün, özgün bir tasarımı ve ayırt edici bir işareti, markayı içerebilir. Bu ürünün kullanım kılavuzu, garanti belgesi, bakım ve onarım adresleri listesi gibi gereklerin, bir başka işletme tarafından üretilen ürünlerin gereklerinden farklı olması ve birer eser niteliğinde olan bu gereklerin de özgün olmaları zorunludur. Üreticilerin ya da ticaret yapan işletmelerin, Fikir ve Sanat Eserleri konusunda da plan ve çalışma yapmaları ve bunları da yönetmesi zorunludur.

22

Yirmi birinci yüzyıla adını veren bilgi çağının vazgeçilemez unsurlarından olan bilgisayar yazılımları, üretim ve ticaretin her alanına girmiştir. Eser olarak korunan bilgisayar yazılımlarının işletme bünyesinde geliştirilmesi, sipariş yoluyla başkalarına yaptırılması veya hazır yazılımların izin alınarak kullanılması sırasında, önceden önemsenmeyen, ancak sonradan çok önemli denilebilecek, yazılımda değişiklik yapılamaması vb. sorunlar ortaya çıkabilmektedir.

![]()

23

İşletmelerin en önemli unsurları arasında sayılabilecek bir önemli konu da, deneyimle kazanılan bilgi birikimleridir. Genel olarak “Gizli Bilgiler” veya “Ticaret Sırları” olarak adlandırılan bu konu, işletmelerin verimliliğini etkilemektedir. Bu tür bilgiler, buluşlar kadar önemli olup, Know-How Anlaşmaları ile gizli reçeteler halinde pazarlanmakta, işletmelerin rekabet gücünü doğrudan etkilemektedir.

24

Ürün üreten ve/veya satışını yapan işletmeler rekabet koşullarının gereği olan fikir ürünlerinin korunması konusunda duyarlı olmak zorundadır. Bu nedenle, özellikle işletmelerin; Yönetim, Satın Alma, Araştırma-Geliştirme Ürün-Geliştirme Üretim Satış-Pazarlama bölümlerine Fikir Ürünlerini izleme ve uygulama sorumluluğu yüklenmelidir.

25

İşletmelerde Fikir Ürünleri konusundaki bilgilendirme toplantılarına Yöneticilerin doğrudan katılmaması maddesel olmayan varlıkların yönetimini olumsuz etkilemektedir. Fikir ürünlerinin uygulanmasında karar veren yöneticilerin bu konudaki çalışmalara mutlaka katılmaları önemlidir.

26

BENİ DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER

27

Kurucu Ortağı ve Genel Müdürü ODTÜ ve TOBB ETÜ Öğretim Görevlisi

M. KAAN DERİCİOĞLU Ankara Patent Bürosu Kurucu Ortağı ve Genel Müdürü ODTÜ ve TOBB ETÜ Öğretim Görevlisi TOBB Türkiye Patent ve Marka Vekilleri Meclisi Başkanı –

Benzer bir sunumlar

27.03.2008.>")