Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

KDV Tevkifatları Zihni KARTAL Yeminli Mali Müşavir

2

KDV SORUMLULUĞU VE TAM TEVKİFAT

Zihni KARTAL Yeminli Mali Müşavir

3

KDV Sorumluluğu Mükellefin Türkiye içinde ikametgahının, işyerinin, kanuni ve iş merkezinin bulunmaması, Maliye Bakanlığı’nın gerekli gördüğü diğer hallerde vergiye tabi işlemlere taraf olma Belgesiz mal bulundurma Tarım Ürünleri Lisanslı Depo işletmesinden mal çekilmesi Zihni KARTAL YMM FocusDenetim

4

KDV Tevkifatı “KDV’de tevkifat” Vergiye tabi olan bir işleme ilişkin KDV’nin mükellefi olan satıcıya ödenmeksizin alıcı tarafından tamamen veya kısmen Hazineye aktarılması Zihni KARTAL YMM FocusDenetim

5

KDV Sorumluluğu Tam Tevkifat Kısmi Tevkifat Müteselsil Sorumluluk

Zihni KARTAL YMM FocusDenetim

6

TAM TEVKİFAT : Hizmet İthali

*Türkiye’de yapılan her türlü mal ve hizmet ithalatı KDV’ne tabi *Verginin mükellefi = hizmeti ithal eden *İşlemin Türkiye’de yapılması = hizmetin Türkiye içinde yapılması veya hizmetten Türkiye'de faydalanılması *Türkiye içinde ikametgahı, işyeri, kanuni ve iş merkezi olmayan bir satıcıdan Türkiye’de hizmet alınması durumunda, SORUMLU SIFATIYLA KDV beyan edilir Zihni KARTAL YMM FocusDenetim

7

TAM TEVKİFAT : Telif Kazancı

Telif kazancı elde edenin başka bir faaliyeti bulunmamalı Telif sadece “kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler”e veriliyor olmalı Telif sahiplerinin, iradesini bildirmeli Zihni KARTAL YMM FocusDenetim

8

TAM TEVKİFAT : Telif Kazancı

Telif kazancı elde edenler; KDV beyannamesi vermeyecek Defter tutmayacak Belgelendirme VUK hükümlerine göre yapılacak Gelir Vergisi stopajlarının muhtasar beyanname ile beyan edilmesi esnasında, bu stopajlar “Ödemeler” kulakçığında “021” kodu ile listelenecek ve listede “021” kodu ile yer alan serbest meslek mensuplarından KDV tevkifatı yapılanlar ve yapılmayanlar ilgili satırlara giriş yapılmak suretiyle beyan edilecektir. Zihni KARTAL YMM FocusDenetim

9

TAM TEVKİFAT : Kiralama

Kiralama İşlemlerinde Sorumluluk İktisadi işletmelere dahil olmayan “taşınmazlar”ın kiralanması KDV den istisna, sorumluluk YOK İktisadi işletmelere dahil “taşınmazlar”ın kiralanmasında sorumluluk YOK Menkul mal ve haklar için, KDV ve sorumluluk mevcut Kiraya verenin KDV mükellefiyeti yok ancak kiracı gerçek usulde KDV mükellefi ise sorumlu sıfatıyla KDV beyanı gerekir Zihni KARTAL YMM FocusDenetim

10

TAM TEVKİFAT : Kiralama

Aşağıda sayılan kiracılar tevkifat yapmak zorunda: - Gelir Vergisi Kanununa göre basit usulde vergilendirilenler, - banka ve sigorta şirketleri gibi işletmeler, - sadece KDV’ye tabi işlemlerinin bulunduğu dönemlerde KDV mükellefiyeti tesis ettirerek beyanname vermeleri uygun görülenler, sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar Zihni KARTAL YMM FocusDenetim

11

TAM TEVKİFAT : Reklam Verme

KDV mükellefi olanlar, aşağıda sayılan reklam hizmetlerini KDV mükellefi olmayan kişilerden aldıkları takdirde, tam tevkifat yapacaklardır: Amatör spor kulüplerine verilen reklamlar Profesyonel futbol şubeleri iktisadi işletme sayılır Bina duvarlarına yazılmak, arazilere levha koymak, pano yerleştirmek vb. şekillerde verilen reklamlar, Yayımlanan dergi, kitap gibi yazılı eserlerde yayınlanmak ve benzeri şekillerde verilen reklamlar Zihni KARTAL YMM FocusDenetim

12

KISMİ TEVKİFAT Zihni KARTAL Yeminli Mali Müşavir

13

Kısmi Tevkifat Yapmak Zorunda Olanlar

a) KDV mükellefleri b) Belirlenmiş alıcılar (KDV mükellefi olsun olmasın) 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, Belediye!, belediye iktisadi işletmesi!, belediye sermayeli şirket Yukarıda sayılanlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları, Döner sermayeli kuruluşlar, Kamu kurumu niteliğindeki meslek kuruluşları, Zihni KARTAL YMM FocusDenetim

KDV mükellefleri. b) Belirlenmiş alıcılar (KDV mükellefi olsun olmasın) 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, Belediye!, belediye iktisadi işletmesi!, belediye sermayeli şirket. Yukarıda sayılanlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları, Döner sermayeli kuruluşlar, Kamu kurumu niteliğindeki meslek kuruluşları, Zihni KARTAL YMM. FocusDenetim.")

14

Kısmi Tevkifat Yapmak Zorunda Olanlar

Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, Bankalar, Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), Özelleştirme kapsamındaki kuruluşlar, Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler, Payları İstanbul Menkul Kıymetler Borsasında işlem gören şirketler, Zihni KARTAL YMM FocusDenetim

, Özelleştirme kapsamındaki kuruluşlar, Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler, Payları İstanbul Menkul Kıymetler Borsasında işlem gören şirketler, Zihni KARTAL YMM. FocusDenetim.")

15

Özellikli Hususlar Belirlenmiş alıcıların birbirlerine karşı yaptıkları teslim ve hizmetlerde (şirketleşenler dahil profesyonel spor kulüplerince yapılanlar hariç), KDV tevkifatı YOK KDV mükellefiyeti bulunmayanların, kısmi tevkifat uygulaması kapsamındaki alımlarında tevkifat YOK Kalkınma ve yatırım ajanslarının alımları kapsamda; ancak okul aile birlikleri/aile hekimliği kurumları kapsamda DEĞİL Zihni KARTAL YMM FocusDenetim

, KDV tevkifatı YOK. KDV mükellefiyeti bulunmayanların, kısmi tevkifat uygulaması kapsamındaki alımlarında tevkifat YOK. Kalkınma ve yatırım ajanslarının alımları kapsamda; ancak okul aile birlikleri/aile hekimliği kurumları kapsamda DEĞİL. Zihni KARTAL YMM. FocusDenetim.")

16

Temel, Dursun’a 2.000 TL + 360 TL KDV ile Aylık Servis Taşımacılığı Hizmeti Verir

Tevkifatsız Hayat Temelin Beyanı Dursun'un Beyanı Matrah 5,000.00 6,000.00 Hesaplanan KDV 900.00 1,080.00 Önceki Dönemden Devreden KDV 0.00 Bu Dönem İndirilecek KDV 400.00 Hazineye Ödenecek KDV 500.00 680.00 1,180.00 Devreden KDV %50 Tevkifatlı 720.00 2 nolu Beyan 180.00 320.00

17

Temel, Dursun’a 2.000 TL + 360 TL KDV ile Aylık Servis Taşımacılığı Hizmeti Verir

Tevkifatsız Hayat Temelin Beyanı Dursun'un Beyanı Matrah 5,000.00 6,000.00 Hesaplanan KDV 900.00 1,080.00 Önceki Dönemden Devreden KDV 0.00 Bu Dönem İndirilecek KDV 1,400.00 400.00 Hazineye Ödenecek KDV 680.00 Devreden KDV 500.00 %50 Tevkifatlı 720.00 2 nolu Beyan 180.00 860.00

18

“Kısmi Tevkifat Uygulamaları” mükellef türleri itibariyle 2 grup

Sınıflandırma “Kısmi Tevkifat Uygulamaları” mükellef türleri itibariyle 2 grup Tüm Şirketler İçin Geçerli KDV Tevkifatları Yalnızca Banka/Halka Açık Şirketler İçin Geçerli KDV Tevkifatları Zihni KARTAL YMM FocusDenetim

19

Tüm Şirketlerce KDV Tevkifatı Uygulanacak Hizmetler

İŞGÜCÜ TEMİN HİZMETLERİ (Güvenlik hizmetleri dahil) YAPI DENETİM HİZMETLERİ FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİ, ÇANTA VE AYAKKABI DİKİM İŞLERİ VE BU İŞLERE ARACILIK HİZMETLERİ SPOR KULÜPLERİNİN YAYIN, REKLAM VE İSİM HAKKI GELİRLERİNE KONU İŞLEMLERİ TEMİZLİK, ÇEVRE VE BAHÇE BAKIM HİZMETLERİ SERVİS TAŞIMACILIĞI HİZMETLERİ Zihni KARTAL YMM FocusDenetim

YAPI DENETİM HİZMETLERİ. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİ, ÇANTA VE AYAKKABI DİKİM İŞLERİ VE BU İŞLERE ARACILIK HİZMETLERİ. SPOR KULÜPLERİNİN YAYIN, REKLAM VE İSİM HAKKI GELİRLERİNE KONU İŞLEMLERİ. TEMİZLİK, ÇEVRE VE BAHÇE BAKIM HİZMETLERİ. SERVİS TAŞIMACILIĞI HİZMETLERİ. Zihni KARTAL YMM. FocusDenetim.")

20

Tüm Şirketlerce KDV Tevkifatı Uygulanacak Teslimler

KÜLÇE METAL TESLİMLERİ BAKIR, ÇİNKO VE ALÜMİNYUM ÜRÜNLERİNİN TESLİMİ HURDA VE ATIK TESLİMİ METAL, PLASTİK, LASTİK, KAUÇUK, KÂĞIT VE CAM HURDA VE ATIKLARDAN ELDE EDİLEN HAMMADDE TESLİMİ PAMUK, TİFTİK, YÜN VE YAPAĞI İLE HAM POST VE DERİ TESLİMLERİ AĞAÇ VE ORMAN ÜRÜNLERİ TESLİMİ Zihni KARTAL YMM FocusDenetim

21

İşgücü Temin ve Güvenlik Hizmetleri (%90)

İşgücü temin hizmetlerde aşağıdaki şartların varlığı halinde tevkifat uygulanacaktır; Temin edilen elemanların, hizmeti alana ücretli statüsünde hizmet akdiyle bağlı olmaması Temin edilen elemanların, hizmeti alanın sevk, idare ve kontrolü altında çalıştırılması. Elemanların işletmenin mal ve hizmet üretimi safhalarından herhangi birinde çalıştırılması halinde, sevk, idare ve kontrolün hizmeti alan işletmede olduğu kabul edilir Zihni KARTAL YMM FocusDenetim

22

İşgücü Temin ve Güvenlik Hizmetleri (%90)

Güvenlik işletmeleri tarafından verilen; sabotaj, yangın, hırsızlık, soygun, yağma, yıkma tehditlerine karşı caydırıcı ön tedbirleri alma, tesis, alan, alış-veriş merkezi, bina, nakil vasıtaları, konut, işyeri, etkinlik, gösteri, toplantı, kutlama, tören, müsabaka, organizasyon ve benzerlerinin güvenliğini sağlama, arama ve kurtarma, özel eğitimli şoför, (belediyeye şoför+araç kiralama!) güvenlik sistemi oluşturma ve izleme, giriş çıkış kontrolü, güvenlik etütleri hazırlama, personel güvenlik tahkikatları yapma, araştırma, koruma, güvenlik ve korumaya yönelik eğitim ve danışmanlık, Su dağıtımı yapan belediye işletmesinin bina güvenliği hizmeti alması! Belediyenin park-bahçe temizliği yaptırması! Zihni KARTAL YMM FocusDenetim

güvenlik sistemi oluşturma ve izleme, giriş çıkış kontrolü, güvenlik etütleri hazırlama, personel güvenlik tahkikatları yapma, araştırma, koruma, güvenlik ve korumaya yönelik eğitim ve danışmanlık, Su dağıtımı yapan belediye işletmesinin bina güvenliği hizmeti alması! Belediyenin park-bahçe temizliği yaptırması! Zihni KARTAL YMM. FocusDenetim.")

23

İşgücü Temin ve Güvenlik Hizmetleri (3) (%90)

değerli evrak, nakit, koleksiyon, maden ve eşya gibi kıymetlerin bir yerden başka bir yere transferi, ikaz-ihbar, alarm izleme, ve benzeri tüm hizmetler işgücü temin hizmeti kapsamında tevkifata TABİ Yalnızca özel güvenlik sistemi kurulması tevkifata tabi DEĞİL Bu kurulum “YAPIM İŞLERİ İLE BİRLİKTE İFA EDİLEN MÜHENDİSLİK–MİMARLIK VE ETÜT–PROJE HİZMETLERİ” (yalnızca banka ve halka açık şirketlerce) kapsamında tevkifata TABİ Zihni KARTAL YMM FocusDenetim

kapsamında tevkifata TABİ. Zihni KARTAL YMM. FocusDenetim.")

24

İşgücü Temin ve Güvenlik Hizmetleri (4) (%90)

Hastane faaliyetleri kapsamındaki yazışma, veri girişi, hazırlama ve kontrol işini B Ltd Şti ne yaptırılması Yapımcı T, yapımcılığını üstlendiği bir sinema filminde rol alacak oyuncuları bir ajans aracılığıyla temin edip oynatması Oyuncu adayları test edip, T bünyesinde çalışma yetenekleri ölçüp T’ye gönderme TV programlarına insan temin edip iştirakini sağlama Defterdarlığın araç kiralaması, + şoför GYO nun vinç+şoför kiralaması İSKİ’nin vinç+şoför kiralaması Şirketin taşınmasını A nakliye firmasına yaptırılması (27 kişi) Şirketin elektrik tesisatının yeniletilmesi H hastanesinin laboratuar hizmetlerini K laboratuar firmasından temin etmesi Zihni KARTAL YMM FocusDenetim

Şirketin elektrik tesisatının yeniletilmesi. H hastanesinin laboratuar hizmetlerini K laboratuar firmasından temin etmesi. Zihni KARTAL YMM. FocusDenetim.")

25

Yapı Denetim Hizmetleri (%90)

Yapı denetim hizmetleri tevkifata TABİ Su yapılarına (baraj, HES vd) ilişkin denetim hizmeti ve benzeri hizmetler de bu kapsamda Arsa karşılığı inşaat işlerinde, hizmet bedeli müteahhit tarafından ödenmekle birlikte yapı denetim hizmetine ait fatura ilgili mevzuatı gereğince inşaat ruhsat sahibi (arsa sahibi) adına düzenlenmekte İnşaat ruhsat sahibinin mükellefiyet durumuna göre hareket edilir Zihni KARTAL YMM FocusDenetim

ilişkin denetim hizmeti ve benzeri hizmetler de bu kapsamda. Arsa karşılığı inşaat işlerinde, hizmet bedeli müteahhit tarafından ödenmekle birlikte yapı denetim hizmetine ait fatura ilgili mevzuatı gereğince inşaat ruhsat sahibi (arsa sahibi) adına düzenlenmekte. İnşaat ruhsat sahibinin mükellefiyet durumuna göre hareket edilir. Zihni KARTAL YMM. FocusDenetim.")

26

Fason Olarak Yaptırılan Hizmetler (%50)

Tevkifatın kapsamı; deriden mamul giyim eşyalarına ilişkin fason işler de dahil olmak üzere fason tekstil ve konfeksiyon işleri (perde, halı, mobilya kumaşı ve örtüsü, havlu, oto koltuk kumaşı, çuval ve benzerleri ile bunların imalinde kullanılacak iplik veya kumaşa verilen fason hizmetler dahil), fason çanta, kemer, cüzdan ve benzerleri ile ayakkabı (terlik, çizme ve benzerleri dahil) dikim işleri (söz konusu malların dikimi dışında tadil ve onarım şeklinde ortaya çıkan hizmetler hariç) bu işlerle ilgili aracılık hizmetleri Zihni KARTAL YMM FocusDenetim

, fason çanta, kemer, cüzdan ve benzerleri ile ayakkabı (terlik, çizme ve benzerleri dahil) dikim işleri (söz konusu malların dikimi dışında tadil ve onarım şeklinde ortaya çıkan hizmetler hariç) bu işlerle ilgili aracılık hizmetleri. Zihni KARTAL YMM. FocusDenetim.")

27

Fason Olarak Yaptırılan Hizmetler (2)

Fason imalat, imal edilecek mal ile ilgili ana hammadde başta olmak üzere hammaddelerin fason iş yaptıranlarca temin edilmesi Fason iş yapan, başkalarına fason iş yaptırırsa, her iki fason iş de tevkifata TABİ Fason olarak yapılan işlerde, fason işi yapanlar tarafından kullanılan iplik, fermuar, düğme, tela, astar ve benzeri her türlü yardımcı madde ve malzemeler, fason hizmet bedeline DAHİL. Fason iş için kullanılan bu madde ve malzemeler ayrı fatura edilmeyecek Zihni KARTAL YMM FocusDenetim

28

Fason Olarak Yaptırılan Hizmetler (3)

Gömleklerin kumaşını, kesimini, dikimini ayrı ayrı firmalara fason olarak yaptırma Fason iş yapanların, başkalarına fason iş yaptırmaları Üretim yanında fason iş yapılması Fason müşavirlik işi yapılması Fason katalog yapımı Fason çiğ börek Fason lavaş Fason çelik, alüminyum işleri Fason kitap basımı Zihni KARTAL YMM FocusDenetim

29

Spor Kulüplerinin Yayın, Reklam ve İsim Hakkı Gelirleri (%90)

Profesyonel spor kulüplerinin (şirketleşenler dahil); sponsorluk yoluyla veya reklâm almak (reklam alanları ve panolarının kiralanması dahil) suretiyle sağladıkları reklâm gelirleri, spor müsabakalarının veya kulüple ilgili faaliyetlerin yayınlanması suretiyle sağladıkları yayın geliri (medya şirketi), toplumsal şans oyunları (iddiaa) ve diğer faaliyetlerde kulüp isminin kullanılmasına izin verilmesinden dolayı sağlanan isim hakkı gelirleri Spor Kulüplerinin bu gelirlerine konu işlemleri nedeniyle işlemin muhatapları (reklâm hizmeti alanlar, yayın faaliyetini gerçekleştirenler, isim hakkını kullananlar vb.) tarafından KDV tevkifatı uygulanacaktır Zihni KARTAL YMM FocusDenetim

; sponsorluk yoluyla veya reklâm almak (reklam alanları ve panolarının kiralanması dahil) suretiyle sağladıkları reklâm gelirleri, spor müsabakalarının veya kulüple ilgili faaliyetlerin yayınlanması suretiyle sağladıkları yayın geliri (medya şirketi), toplumsal şans oyunları (iddiaa) ve diğer faaliyetlerde kulüp isminin kullanılmasına izin verilmesinden dolayı sağlanan isim hakkı gelirleri. Spor Kulüplerinin bu gelirlerine konu işlemleri nedeniyle işlemin muhatapları (reklâm hizmeti alanlar, yayın faaliyetini gerçekleştirenler, isim hakkını kullananlar vb.) tarafından KDV tevkifatı uygulanacaktır. Zihni KARTAL YMM. FocusDenetim.")

30

Temizlik, Çevre ve Bahçe Bakım Hizmetleri (%70)

Tevkifat kapsamı; bina temizliği, sokak temizliği, sağlık kuruluşlarının hijyenik temizliği ve hastane atıklarının toplanması ve imhası, çöp toplama ve toplanan çöplerin imhası, park ve bahçelerin temizliği, haşere mücadelesi, rekreasyon alanları ve havuzların bakımı, bitkilendirilmesi, sulanması, nakil vasıtalarının temizliği ve benzeri işler Her türlü mefruşatının (halı, perde, koltuk, süs eşyası vb.) bina içinde veya dışında yaptırılan temizliği tevkifat kapsamında Havlu, çarşaf, elbise, çamaşır gibi eşyaların temizlettirilmesi tevkifata TABİ Temizlik işlerinde kullanılacak deterjan, süpürge gibi alet-edevat ve sarf malzemelerinin satın alınması tevkifata TABİ DEĞİL Zihni KARTAL YMM FocusDenetim

bina içinde veya dışında yaptırılan temizliği tevkifat kapsamında. Havlu, çarşaf, elbise, çamaşır gibi eşyaların temizlettirilmesi tevkifata TABİ. Temizlik işlerinde kullanılacak deterjan, süpürge gibi alet-edevat ve sarf malzemelerinin satın alınması tevkifata TABİ DEĞİL. Zihni KARTAL YMM. FocusDenetim.")

31

Temizlik, Çevre ve Bahçe Bakım Hizmetleri (%70)

Atıkların depolama ve bertaraf edilmesine yönelik verilen hizmet Özel araçlarla tıbbi ve tehlikeli atıkların toplanması, özel depolarda depolanması ve imhası hizmeti Bu atıkların nakliyesi Haşere ve böceklere yönelik yapılan ilaçlama hizmeti Ücret toplama istasyonlarının ve sahalarının temizlenmesi, tesislerin ve yeşil alanlarının bakımı hizmetleri, Bu temizlik ve bakım işinin şirketçe gönderilen işçilere yaptırılması Yüklenilen temizlik işinin başkalarına yaptırılmasında tevkifat YOK Yükleniciye karşı temizlik işinin yapılmasında tevkifat VAR Zihni KARTAL YMM FocusDenetim

32

Servis Taşımacılığı Hizmetleri (%50)

Tevkifat Kapsamı; personel, öğrenci, müşteri ve benzerlerinin belirli bir güzergah dahilinde taşınması amacıyla gerçekleştirdikleri servis hizmetlerine ilişkin olarak yaptıkları taşımacılık hizmeti. Hizmetin, tahsis edilmiş özel plakalı araçlar ile yapılması da tevkifata TABİ Servis hizmetinin, personel veya öğrencilerin (veya velilerin) kendi aralarında anlaşmak suretiyle doğrudan taşımacı ile sözleşme yapılması/anlaşılması suretiyle sağlanması halinde tevkifat YOK Zihni KARTAL YMM FocusDenetim

kendi aralarında anlaşmak suretiyle doğrudan taşımacı ile sözleşme yapılması/anlaşılması suretiyle sağlanması halinde tevkifat YOK. Zihni KARTAL YMM. FocusDenetim.")

33

Servis Taşımacılığı Hizmetleri (%50)

belli güzergâhlar dâhilinde yapılması; alıcısı-satıcı arasındaki anlaşma uyarınca belirli bir dönem süresince devam etmesi; fiilen yapılması şart Yüklenilen servis işinin başkalarına yaptırılmasında işverenin tevkifat sorumluluğu YOK Yükleniciye karşı servis işinin yapılmasında tevkifat VAR Devre mülklerin pazarlanmasına yönelik tanıtım gezileri Tur operatörüne karşı verilen gezi taşımacılığı hizmeti Şirket çalışanlarını kültürel amaçlı geziye götürme işi Şirket çalışanlarını her Pazar halı saha maçına götürme Hastalarının hasta nakil araçları ile diyaliz merkezine ve tedavisi bittikten sonra ikametlerine taşınması Taşımacının basit usulde mükellef olması! veya alıcının SB de bulunması! Zihni KARTAL YMM FocusDenetim

34

Külçe Metal Teslimleri (%70)

Tevkifat kapsamı; her türlü hurda metallerden elde edilen külçeler ile hurda metallerden elde edilenler dışındaki bakır, çinko ve alüminyum külçelerinin teslimi. Slab, billet (biyet), kütük ve ingot teslimleri külçe sayılır Hurda metallerden elde edilenler dışındaki bakır, çinko ve alüminyum külçelerinin ithalatçılar ve ilk üreticiler (cevherden üretim yapanlar) tarafından yapılan teslimlerinde tevkifat YOK Bu safhalardan sonraki el değiştirmelerde tevkifat VAR Hurda metalden elde edilen külçelerin ithalatçıları ve üreticileri tarafından tesliminde tevkifat VAR Zihni KARTAL YMM FocusDenetim

, kütük ve ingot teslimleri külçe sayılır. Hurda metallerden elde edilenler dışındaki bakır, çinko ve alüminyum külçelerinin ithalatçılar ve ilk üreticiler (cevherden üretim yapanlar) tarafından yapılan teslimlerinde tevkifat YOK. Bu safhalardan sonraki el değiştirmelerde tevkifat VAR. Hurda metalden elde edilen külçelerin ithalatçıları ve üreticileri tarafından tesliminde tevkifat VAR. Zihni KARTAL YMM. FocusDenetim.")

35

Külçe Metal Teslimleri (2)

Hurda metallerden elde edilenler dışındaki bakır, çinko ve alüminyum külçelerinin ithalatçıları ve ilk üreticileri (cevherden üretim yapanlar) satış faturasında; “Teslim edilen mal doğrudan ithalat yoluyla temin edildiğinden tevkifat uygulanmamıştır” açıklamasına ve ithalata ilişkin fatura ve gümrük beyannamesi bilgilerine yer verecek Cevherden üretim yapanlar düzenlenecek faturada “Teslim edilen mal firmamızca cevherden üretildiğinden tevkifat uygulanmamıştır” açıklamasına yer verecek Zihni KARTAL YMM FocusDenetim

satış faturasında; Teslim edilen mal doğrudan ithalat yoluyla temin edildiğinden tevkifat uygulanmamıştır açıklamasına ve ithalata ilişkin fatura ve gümrük beyannamesi bilgilerine yer verecek. Cevherden üretim yapanlar düzenlenecek faturada Teslim edilen mal firmamızca cevherden üretildiğinden tevkifat uygulanmamıştır açıklamasına yer verecek. Zihni KARTAL YMM. FocusDenetim.")

36

Bakır, Çinko ve Alüminyum Ürünlerinin Teslimi (%70)

Tevkifatın kapsamı; Bakır ve alaşımlarından, çinko ve alaşımlarından, alüminyum ve alaşımlarından mamul; anot, katot, granül, filmaşin, profil, levha, tabaka, rulo, şerit, panel, sac, boru, pirinç çubuk, lama, her türlü tel ve benzerleri Boyanmış profil veya kaplanmış profil tevkifata TABİ Profilin boyanması veya kaplanmasına ilişkin fason eloksal işçiliği tevkifata TABİ DEĞİL Zihni KARTAL YMM FocusDenetim

37

Bakır, Çinko ve Alüminyum Ürünlerinin Teslimi (%70)

Bakır, çinko ve alüminyum telin; plastik, cam, kâğıt, emaye, vernik ve benzeri izolasyon malzemeleri ile kaplanması suretiyle elde edilen "izoleli iletken" teslimlerinde tevkifat YOK Metalden üretilen ürünler ile bunların kesme, sıyırma, kıvırma, kaynak, bükme, vida yeri delme- açma ve benzeri şekillerde işlenmesi sonucu elde edilen yarı mamul ve mamul mahiyetindeki malların teslimlerinde tevkifat YOK Zihni KARTAL YMM FocusDenetim

38

Bakır, Çinko ve Alüminyum Ürünlerinin Teslimi (%70)

Bakır, çinko, alüminyumdan mamul tabaka, rulo, şerit, panel, sac, boru ve levha gibi ürünlerin, mahiyetini değiştirmeden belli ebatlarda bölünmesi/kesilmesinde tevkifat VAR Bakır, çinko, alüminyumdan elde edilen meşrubat kutusu, otomobil parçası, havalandırma kanal borusu, pano, çerçeve, kapı, kapı kolu, mahya, alüminyum folyo, köşebent, vida, somun, vida soketi, dübel, kilit, çivi, kepenk taşı, flanş, maşon, dirsek, bek, kanca, menteşe, aksesuar tesliminde tevkifat YOK

39

Bakır, Çinko ve Alüminyum Ürünlerinin Teslimi (%70)

Çelik "sac" ın çinko ile kaplanarak "galvanizli sac“ olarak tesliminde tevkifat YOK Bakır ile kaplanmış alüminyum tel tesliminde tevkifat VAR İthal edilen alüminyum külçe ve biyetten imal edilen alüminyum profil tesliminde tevkifat YOK Nervürlü inşaat demiri tesliminde tevkifat YOK Bükülü çelik tel üzerine bükülü alüminyum telin sarılması ile elde edilen çelik özlü alüminyum iletken tesliminde tevkifat VAR Zihni KARTAL YMM FocusDenetim

40

Hurda ve Atık Teslimleri (%90)

Metal, plastik, lastik, kauçuk, kâğıt, cam hurda ve atıklarının teslimi KDV’den İSTİSNA İstisnadan vazgeçenlerin metal, plastik, lastik, kauçuk, kâğıt, cam hurda ve atıklarının tesliminde KDV tevkifatı VAR Hurda; her türlü metal, plastik, lastik, kauçuk, kâğıt ve cam hurdasını, bunların hurda halindeki karışımları, aynen veya onarılmak suretiyle üretim amaçlarına uygun olarak kullanılamayacak haldeki metal, plastik, lastik, kauçuk, kâğıt ve cam karakterli her türlü ham, yarı mamul ve mamul madde Zihni KARTAL YMM FocusDenetim

41

Hurda ve Atık Teslimleri (2)

Tamir ve bakımdan sonra aynı amaçla kullanılması mümkün olan kullanılmış metal, plastik, lastik, kauçuk, kâğıt ve cam esaslı eşya teslimlerinde tevkifat YOK Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklarının hurda olarak teslim edilmeyip, çeşitli işlemlerden geçirilerek hammade haline getirilmesi durumunda, hurda teslimi hükümlerine göre değil, Hurda ve Atıklardan Elde Edilen Hammadde Teslimine göre tevkifata TABİ Zihni KARTAL YMM FocusDenetim

42

Hurda / Atıklardan Elde Edilen Hammadde Teslimi (%90)

Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklarının çeşitli işlemlerden geçirilip işlenmesi sonucunda elde edilen ve genellikle hurda ve atık niteliklerini kaybederek metal, plastik, lastik, kauçuk, kâğıt ve cam esaslı malzeme imalatında hammadde olarak kullanılan mamul niteliğindeki kırık, çapak, toz, granül ve benzeri ürünlerin teslimi tevkifata TABİ Söz konusu ürünlerin teslimleri, genel oranda (%18) KDV’ye TABİ Tevkifata konu malların ithalatçıları tarafından tesliminde tevkifat YOK, sonraki safhaların teslimleri ise tevkifata TABİ Zihni KARTAL YMM FocusDenetim

KDV’ye TABİ. Tevkifata konu malların ithalatçıları tarafından tesliminde tevkifat YOK, sonraki safhaların teslimleri ise tevkifata TABİ. Zihni KARTAL YMM. FocusDenetim.")

43

Pamuk, Tiftik, Yün, Yapağı ile Ham Post ve Deri Teslimi (%90)

Kütlü ve elyaf pamuk, linter pamuk, pamuk lifi döküntüleri, natürel veya tops haldeki tiftik, yün ve yapağı,sığır ve atların, koyun ve kuzuların keçi ve oğlakların ham post ve derilerinin teslimleri tevkifata TABİ Canlı hayvan teslimleri tevkifata TABİ DEĞİL Et teslimleri tevkifata TABİ DEĞİL FocusDenetim Zihni KARTAL YMM

44

Ağaç ve Orman Ürünleri Teslimi (%90)

Ağaç, tomruk, odun ile bunların önceden belirlenmiş ölçülerde biçilmesiyle elde edilen inşaatlık, doğramalık, marangozluk, mobilyalık ve benzeri kereste, mobilya ve kereste imalatı sonucu ortaya çıkan kırpıntı, çıta ve benzeri imalat artıkları ile odun artığı talaş teslimleri tevkifata TABİ Tomruk, odun, kereste, kırpıntı, atık vb. mahiyetinde olmayan; mobilya, kapı-pencere doğraması, döşeme malzemesi, sunta, levha, mdf, rabıta, lambri, süpürgelik ve benzeri ürünlerin tesliminde tevkifat YOK Söz konusu malların ithalatçıları tarafından tesliminde tevkifat YOK Zihni KARTAL YMM FocusDenetim

45

Etüt, Plan–Proje, Danışmanlık, Denetim ve Benzeri Hizmetler

Belirlenmiş Alıcılarca Tevkifata Tabi Tutulacak Hizmetler/Mal Teslimleri Yapım İşleri ile Birlikte İfa Edilen Mühendislik–Mimarlik ve Etüt – Proje Hizmetleri Etüt, Plan–Proje, Danışmanlık, Denetim ve Benzeri Hizmetler Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım, Onarım Hizmetleri Yemek Servis ve Organizasyon Hizmetleri Her Türlü Baskı Basım Hizmetleri Zihni KARTAL YMM FocusDenetim

46

Yapım İşleri ile Birlikte İfa Edilen Mühendislik – Mimarlık Etüt–Proje Hizmetleri (%20)

Kapsam; Bina, karayolu, demiryolu, otoyol, havalimanı, rıhtım, liman, tersane, köprü, tünel, metro, viyadük, spor tesisi, alt yapı, boru iletim hattı, haberleşme ve enerji nakil hattı, baraj, enerji santrali, rafineri tesisi, sulama tesisi, toprak ıslahı, dekapaj, taşkın koruma ve benzerlerine ilişkin her türlü inşaat işleri. Yukarıda sayılan yapılar ve inşaat işleri ile ilgili tesisat, imalat, ihrazat, nakliye, ısıtma-soğutma sistemleri, ses sistemi, görüntü sistemi, ışık sistemi, tamamlama, (boya badana dahil) her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenleme, dekapaj, sondaj, yıkma, güçlendirme, montaj, demontaj ve benzeri işler. Bu işler, yukarıda belirtilen yapılarla ilgili olmakla birlikte inşaat işinden sonra veya inşaat işinden bağımsız olarak yapılmaları halinde de bu kapsamda tevkifata tabi Zihni KARTAL YMM Zihni KARTAL YMM FocusDenetim

her türlü bakım-onarım, dekorasyon, restorasyon, çevre düzenleme, dekapaj, sondaj, yıkma, güçlendirme, montaj, demontaj ve benzeri işler. Bu işler, yukarıda belirtilen yapılarla ilgili olmakla birlikte inşaat işinden sonra veya inşaat işinden bağımsız olarak yapılmaları halinde de bu kapsamda tevkifata tabi. Zihni KARTAL YMM. Zihni KARTAL YMM. FocusDenetim.")

47

Yapım İşleri ile Birlikte İfa Edilen Mühendislik – Mimarlık ve Etüt–Proje Hizmetleri (2)

Yapım işleri ile birlikte ifa edilen; mimarlık, mühendislik, etüt, plan, proje, harita (kadastral harita dahil), kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler. Yapım işlerinden ayrı ve bağımsız olarak verildiği takdirde %90 oranında KDV tevkifata TABİ Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere (taşeronlara) veya daha alt yüklenicilere devredilen yapım işlerinde, işi devreden her yüklenici tarafından, kendisine ifa edilen hizmete ait K.D.V üzerinden tevkifat UYGULANIR Zihni KARTAL YMM Zihni KARTAL YMM FocusDenetim

, kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler. Yapım işlerinden ayrı ve bağımsız olarak verildiği takdirde %90 oranında KDV tevkifata TABİ. Yüklenicileri tarafından tamamen veya kısmen alt yüklenicilere (taşeronlara) veya daha alt yüklenicilere devredilen yapım işlerinde, işi devreden her yüklenici tarafından, kendisine ifa edilen hizmete ait K.D.V üzerinden tevkifat UYGULANIR. Zihni KARTAL YMM. Zihni KARTAL YMM. FocusDenetim.")

48

Yapım İşleri ile Birlikte İfa Edilen Mühendislik – Mimarlık ve Etüt–Proje Hizmetleri (5)

Alıcının, “Belirlenmiş Alıcı”lardan olmaması halinde, ilk yüklenicinin ve alt yüklenicilerin bu kapsamdaki hizmetleri tevkifata tabi DEĞİL Alıcı ve ilk yüklenicinin “Belirlenmiş Alıcı”lardan olması halinde ilk safhada tevkifat YOK İlk yüklenicinin bu yapım işini Belirlenmiş Alıcılar dışında kalan alt yüklenicilere devretmesi halinde kendisi tarafından tevkifat uygulanır Zihni KARTAL YMM FocusDenetim

49

Yapım İşleri+ Müh – Mim Etüt–Proje

Sözleşme yok ise, İşlem KDV den istisna ise, İşveren GYO-1. müteahhit GYO değil-2. alt müteahhit GYO değil İşveren GYO değil-1. müteahhit GYO değil-2. alt müteahhit GYO İşveren GYO değil-1. müteahhit GYO- alt müteahhit GYO değil İşveren GYO-1. müteahhit GYO- alt müteahhit GYO değil İşveren GYO-1. müteahhit GYO- alt müteahhit GYO Yapım işlerinden ayrı ve bağımsız mimarlık, mühendislik işlerinin alt yükleniciye devri Yap-işlet-devret modeli çerçevesinde yapılan işlerin alt yükleniciye devri Zihni KARTAL YMM FocusDenetim

50

Yapım İşleri+ Müh – Mim Etüt–Proje

Karayolları İdaresinden otoyol ihalesini alıp bu işe ilişkin hafriyat, nakliye ve hazır beton işlerini farklı alt yüklenicilere devretme 3. köprü ihalesini alıp bu işe ilişkin mühendislik-mimarlık, etüt-proje işini alt yükleniciye devretme Eskişehir İl Tarım Müdürlüğüne verilen tel örgü çekme ve demir kapı takma işi Eskişehir İl özel idaresine oyun parkı inşa etme, bu yapım işini kısmen başkalarına yaptırma Zihni KARTAL YMM FocusDenetim

51

Etüt, Plan–Proje, Danışmanlık, Denetim ve Benzeri Hizmetler (%90)

Kapsam; Piyasa etüt-araştırma, Ekspertiz, Plan-proje ile Teknik, ekonomik, mali ve hukuki alanda sunulan danışmanlık, müşavirlik, denetim ve benzeri hizmetler Yapım işlerinden bağımsız ve ayrı olarak verilen mimarlık, mühendislik, etüt, plan, proje, harita (kadastral harita dahil), kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler Herhangi bir teslim ya da hizmet kapsamında veya bu teslim ya da hizmetin devamı niteliğinde verilmek ve bedeli ayrıca belirlenmek kaydıyla eğitim hizmetleri danışmanlık hizmeti kapsamında Zihni KARTAL YMM FocusDenetim

, kadastro, imar uygulama, her ölçekte imar planı hazırlama ve benzeri hizmetler. Herhangi bir teslim ya da hizmet kapsamında veya bu teslim ya da hizmetin devamı niteliğinde verilmek ve bedeli ayrıca belirlenmek kaydıyla eğitim hizmetleri danışmanlık hizmeti kapsamında. Zihni KARTAL YMM. FocusDenetim.")

52

Etüt, Plan–Proje, Danışmanlık, Denetim ve Benzeri Hizmetler (2)

Avukatların vekâlet akdi çerçevesinde verdikleri hizmetler prensip olarak tevkifata TABİ DEĞİL Avukatların verdikleri danışmanlık hizmetleri tevkifata TABİ Sözleşmede avukatlık ve danışmanlık hizmetleri birlikte yer alıyorsa, bu iki unsur ayrı ayrı ücretlendirilmediği takdirde, toplam sözleşme bedeli tevkifata TABİ Uluslararası gözetim şirketleri tarafından ifa edilen gözetim hizmetleri ile araç, makine, teçhizat ve benzerlerinin kalite kontrol ve test edilmesine ilişkin hizmet alımları tevkifata TABİ Yazılı ve görsel medya takip hizmetleri ile ilan, reklâm ve benzeri hizmetleri tevkifata tabi DEĞİL Zihni KARTAL YMM FocusDenetim

53

Etüt, Plan–Proje, Danışmanlık, Denetim ve Benzeri Hizmetler (3)

Gümrük müşavirlerinin ithal ve ihraç edilen mallara ilişkin verdikleri gümrük işlemlerine aracılık hizmeti Gümrük işlemlerinde mevzuat düzenlemeleri, gümrük tarife istatistik pozisyonunun belirlenmesi gibi danışmanlık hizmetleri Serbest muhasebeci mali müşavirlerin müşterilerinin defterlerini tutma hizmetleri Serbest muhasebeci mali müşavirlerin müşterilerine verdikleri danışmanlık hizmetleri Yeminli mali müşavirlerin verdikleri danışmanlık hizmetleri Ekonomistin verdiği ekonomi danışmanlığı, yatırım danışmanlığı hizmetleri Holding A.Ş. D firmasından danışmanlık hizmeti almakta, bu hizmeti grup şirketi P A.Ş.'ye aktarmakta ise, Holding A.Ş. D firmasından danışmanlık hizmetinin bir kısmını Ğ şirketine yaptırmakta ise, Zihni KARTAL YMM FocusDenetim

54

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım, Onarım Hizmetleri (%50)

Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri tevkifata TABİ Isıtma-soğutma sistemleri, havalandırma sistemi, ses sistemi, görüntü sistemi, ışık sistemi, asansör ve benzerlerine yönelik bakım ve onarım hizmetleri tevkifata TABİ Bunların ilk yapımı veya tamamen yenilenmesi ise “YAPIM İŞLERİ İLE BİRLİKTE İFA EDİLEN MÜHENDİSLİK–MİMARLIK VE ETÜT–PROJE HİZMETLERİ” kapsamında tevkifata TABİ Zihni KARTAL YMM FocusDenetim

55

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım, Onarım Hizmetleri (2)

Makine, teçhizat, demirbaş ve taşıtlara ait bakım ve onarım hizmetlerinin gereği olarak yapılan malzeme, yedek parça ve sarf malzemesi teslimleri de bakım ve onarım hizmetine DAHİL İşlem bedeli malzemeli işçilik bedeli ise toplam bedel tevkifata TABİ Bu hizmetlerde kullanılacak malzeme, yedek parça, sarf malzemesi gibi malların tadil, bakım ve onarımı yaptıranlar tarafından piyasadan satın alınıp bu işleri yapanlara verilmesi halinde, malların piyasadan satın alınması sırasında (teslimleri de ayrıca tevkifat kapsamında olan malların alımları hariç) tevkifat YOK Zihni KARTAL YMM FocusDenetim

tevkifat YOK. Zihni KARTAL YMM. FocusDenetim.")

56

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım, Onarım Hizmetleri (3)

Halka açık A.Ş. nin TIR kasalarını onarma işi yaptırması İşlem bedeli malzeme+işçilik şeklinde olması İşi yapanın halka açık olması S Meslek Odasının otomasyon sisteminin oluşturulması işi Kamu kurumunun otomasyon sisteminin oluşturulması işini halka açık A.Ş. nin yapması Kamu kurumunun otomasyon sisteminin oluşturulması işini yapan halka açık A.Ş. nin bu işi kısmen başkalarına devri Kullanılacak malzemenin halka A.Ş. den alınması Zihni KARTAL YMM FocusDenetim

57

Yemek Servis ve Organizasyon Hizmetleri (%50)

Personel, öğrenci, hasta, müşteri, misafir, yolcu sıfatı taşıyan kişilerin yemek ihtiyaçlarını karşılamak amacıyla yapacakları hizmet alımları tevkifata TABİ Yemek çeklerinin (karnelerinin-biletlerinin) bedeli üzerinden hesaplanan KDV, tevkifata tabi DEĞİL Yemek servis hizmetinin hizmeti alan idare, kurum veya kuruluşun bünyesinde ve doğrudan yemek çekini satan firma tarafından verilmesi halinde tevkifat VAR Yemeğin, tevkifat yapmakla sorumlu idare, kurum veya kuruluşlara ait bir yerde hazırlanması (pişirilmesi) veya tüketilmeye hazır halde temin edilmesi de tevkifata TABİ Zihni KARTAL YMM FocusDenetim

bedeli üzerinden hesaplanan KDV, tevkifata tabi DEĞİL. Yemek servis hizmetinin hizmeti alan idare, kurum veya kuruluşun bünyesinde ve doğrudan yemek çekini satan firma tarafından verilmesi halinde tevkifat VAR. Yemeğin, tevkifat yapmakla sorumlu idare, kurum veya kuruluşlara ait bir yerde hazırlanması (pişirilmesi) veya tüketilmeye hazır halde temin edilmesi de tevkifata TABİ. Zihni KARTAL YMM. FocusDenetim.")

58

Yemek Servis ve Organizasyon Hizmetleri (2)

Yemek servis hizmetinin, bu hizmetin verildiği mahallere (lokanta, restaurant ve benzeri yerlere) gidilmesi suretiyle alınması ve hizmete ait faturanın bu kapsamda tevkifat yapmak zorunda olan kurumlar adına düzenlenmesi halinde de tevkifat VAR Tevkifat yapmak zorunda olan kurumların kendi personeli marifetiyle hazırlanacakları yemekler için piyasadan yiyecek maddeleri ve hazırlanacak yemekle ilgili çeşitli malzemeleri satın alması tevkifata tabi DEĞİL Zihni KARTAL YMM FocusDenetim

gidilmesi suretiyle alınması ve hizmete ait faturanın bu kapsamda tevkifat yapmak zorunda olan kurumlar adına düzenlenmesi halinde de tevkifat VAR. Tevkifat yapmak zorunda olan kurumların kendi personeli marifetiyle hazırlanacakları yemekler için piyasadan yiyecek maddeleri ve hazırlanacak yemekle ilgili çeşitli malzemeleri satın alması tevkifata tabi DEĞİL. Zihni KARTAL YMM. FocusDenetim.")

59

Yemek Servis ve Organizasyon Hizmetleri (3)

Otel, motel, tatil köyü ve benzeri konaklama tesislerinde, konaklama hizmetinden ayrı olarak verilen veya birlikte verilmekle beraber ayrı bir fatura ile belgelendirilen ya da aynı faturada ayrı olarak gösterilen durumlarda yemek servis hizmeti ile ilgili olarak tevkifat uygulanır Tevkifat yapmak zorunda olan kurumların konser, fuar, kutlama, parti, kokteyl, davet, kongre, seminer, panel, tanıtım ve benzeri hizmet alımları tevkifata tabi Söz konusu hizmetleri veren mükelleflerin, organizasyonun yapılacağı yeri (salon, otel ve benzeri) işletenlerden alacakları hizmetler tevkifat uygulaması kapsamında DEĞİL Zihni KARTAL YMM FocusDenetim

işletenlerden alacakları hizmetler tevkifat uygulaması kapsamında DEĞİL. Zihni KARTAL YMM. FocusDenetim.")

60

Her Türlü Baskı Basım Hizmetleri (%50)

Kitap, ansiklopedi, risale, dergi, broşür, gazete, bülten, basılı kağıt, katalog, afiş, poster, dosya, klasör, matbu esra, makbuz, kartvizit, antetli kağıt, zarf, bloknot, defter, ajanda, takvim, her çeşit belge ve sertifika, davetiye, mesaj ve tebrik kartı, etiket, ambalaj, test gibi süreli veya süresiz yayınlar ile diğer ürünlerin her türlü (cd, vcd, dvd gibi baskılar dâhil) baskı ve basımı hizmeti ile bunların veya sorumlu tayin edilenler tarafından kullanılan her çeşit evrakın ciltlenmesine ilişkin hizmetler tevkifata TABİ Zihni KARTAL YMM FocusDenetim

baskı ve basımı hizmeti ile bunların veya sorumlu tayin edilenler tarafından kullanılan her çeşit evrakın ciltlenmesine ilişkin hizmetler tevkifata TABİ. Zihni KARTAL YMM. FocusDenetim.")

61

Her Türlü Baskı Basım Hizmetleri (2)

Üretimde kullanılacak kâğıt, boya ve benzeri ham ve yardımcı maddelerin siparişi veren alıcı tarafından temin edilse dahi tevkifat VAR Baskısı yapılmış ve piyasada satışa sunulmuş hazır haldeki ürünlerin doğrudan alımında tevkifat YOK Hizmetin gerektirdiği kırtasiye, basılı kağıt, defter ve benzeri malların alımı tevkifata tabi DEĞİL Logo, marka içeren karton kutu! Logo, marka içeren teneke kutu! Logo, marka içeren plastik kap! Logo, marka içeren jelatin ambalaj (kek, bisküvi için)! Zihni KARTAL YMM FocusDenetim

! Zihni KARTAL YMM. FocusDenetim.")

62

Yalnızca KDV Mükellefleri Tarafından Yapılacak KDV Tevkifatı

TURİSTİK MAĞAZALARA VERİLEN MÜŞTERİ BULMA/ GÖTÜRME HİZMETLERİ (%90) Turizm acentesi, rehber ve benzerlerinin turist kafilelerini alışveriş etmeleri için belirli dükkânlara/mağazalara götürmeleri karşılığında bu işletmelerden aldıkları komisyonlar genel oranda KDV’ye tabi Komisyon ve benzeri ödemeleri yapan işletmeler tarafından komisyon tutarına ait KDV tevkifata TABİ KDV mükellefi olan her mükellef bu tip hizmetler dolayısıyla KDV tevkifatı yapmak zorunda Zihni KARTAL YMM FocusDenetim

Turizm acentesi, rehber ve benzerlerinin turist kafilelerini alışveriş etmeleri için belirli dükkânlara/mağazalara götürmeleri karşılığında bu işletmelerden aldıkları komisyonlar genel oranda KDV’ye tabi. Komisyon ve benzeri ödemeleri yapan işletmeler tarafından komisyon tutarına ait KDV tevkifata TABİ. KDV mükellefi olan her mükellef bu tip hizmetler dolayısıyla KDV tevkifatı yapmak zorunda. Zihni KARTAL YMM. FocusDenetim.")

63

Kamu Kurum ve Kuruluşlarına Yapılan Tüm Hizmetlerde Tevkifat

İsmen sayılmayan DİĞER HER TÜRLÜ HİZMET’in 5018 Sayılı Kanuna ekli cetvellerde yer alan kamu kurum ve kuruluşlarına verilmesi halinde, kamu kurum ve kuruluşunca 5/10 oranında KDV tevkifatı yapılır Kamuya karşı hizmet veren tüm şirketleri etkiler Banka ve payları İMKB’de işlem gören şirketlerin kamuya hizmet vermeleri durumunda KDV tevkifatı YOK Zihni KARTAL YMM FocusDenetim

64

Tevkifata Tabi Tutulmayacak İşlemler

Kamu Kurumları, Bankalar ve Payları İstanbul Menkul Kıymetler Borsasında işlem gören Halka Açık Şirketlerin kısmi tevkifat uygulaması kapsamındaki teslim ve hizmetlerinde hesaplanan KDV, alıcıların durumuna bakılmaksızın, tevkifata tabi DEĞİL İhraç kayıtlı teslimler ile dahilde işleme ve geçici kabul kapsamındaki teslimlerde ve KDV Kanunu uyarınca KDV’den istisna olan teslim ve hizmetlerde, tevkifat YOK Zihni KARTAL YMM FocusDenetim

65

Tevkifata Tabi Tutulmayacak İşlem Tutarı

Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli TL’yi aşmadığı takdirde, KDV tevkifatı YOK Tam tevkifatta TL ÖNEMLİ DEĞİL Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır Tespit edilen tutarı aşan işlemlerde, faturaların parçalara ayrılması ya da tahsilatın parçalara ayrılarak yapılması tevkifatı engellemez Aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılır Zihni KARTAL YMM FocusDenetim

66

4. DÜZELTME İŞLEMLERİ Zihni KARTAL Yeminli Mali Müşavir

67

DÜZELTME İŞLEMLERİ Düzeltme Yapılmasını Gerektiren Haller:

1. Mal iadeleri 2. Matrahta Değişiklik 3. Fazla veya Yersiz Tevkif Edilen Vergilerin İadesi Zihni KARTAL YMM FocusDenetim

68

DÜZELTME İŞLEMLERİ 1. Mal İadeleri:

Düzeltme, işlem bedeli üzerinden hesaplanan KDV’nin tevkifata tabi tutulmayan kısmı üzerinden gerçekleştirilir Zihni KARTAL YMM FocusDenetim

69

DÜZELTME İŞLEMLERİ 2. Matrahta Değişiklik:

Tevkifata tabi işlemin bedelinde; fiyat farkı, kur farkı, hizmetin bir kısmının tamamlanmaması, malların ve hizmetin sözleşmede belirtilen niteliklere uymaması v.b. nedenlerle sonradan bir artış veya azalış ortaya çıkmasıdır. FocusDenetim Zihni KARTAL YMM

70

DÜZELTME İŞLEMLERİ 2. 1. Tevkifata Tabi İşlemin Bedelinde Artış:

Asıl işleme ait KDV tevkifata tabi tutulmuş ise, bu işlemin bedelinde sonradan ortaya çıkan artışa ilişkin olarak düzenlenecek faturada hesaplanan KDV de aynı oranda tevkifata tabi tutulur Zihni KARTAL YMM FocusDenetim Zihni KARTAL YMM

71

DÜZELTME İŞLEMLERİ 2. 2. Tevkifata Tabi İşlemin Bedelinde Azalış:

Ödemenin yapıldığı tarihte alıcı lehine kur farkı oluşması durumunda alıcı tarafından satıcıya kur farkı tutarı üzerinden fatura düzenlenecektir. Düzenlenen bu fatura ile matrahta oluşan azalma tutarı ve tevkifata tabi tutulmayan KDV alıcıya iade edilmiş olacaktır. Zihni KARTAL YMM FocusDenetim

72

DÜZELTME İŞLEMLERİ 3. Fazla veya Yersiz Tevkif Edilen Vergilerin İadesi Fazla veya yersiz tevkif edilerek ödenen KDV, alıcıya iade edilecektir. Alıcı, öncelikle fazla veya yersiz tevkif ettiği KDV’yi satıcıya ödemeli ve daha sonra vergi dairesine başvurmalıdır. Zihni KARTAL YMM FocusDenetim

73

DÜZELTME İŞLEMLERİ Alıcı iade başvurusunda :

Alıcının, fazla veya yersiz tevkif ettiği KDV tutarını satıcıya ödediğini gösterir belge, Satıcının KDV beyanlarında gerekli düzeltmeleri yaptığını gösterir vergi dairesi yazısı Zihni KARTAL YMM FocusDenetim Zihni KARTAL YMM

74

İşlem tevkifata tabi olmadığı halde tevkifat uygulanmış ve

DÜZELTME İŞLEMLERİ İşlem tevkifata tabi olmadığı halde tevkifat uygulanmış ve Bu işlem üzerinden hesaplanan KDV’nin tamamı satıcı tarafından beyan edilmiş ise, satıcının KDV beyannamesinde düzeltme yaptığına dair vergi dairesi yazısına gerek YOK Zihni KARTAL YMM FocusDenetim

75

DÜZELTME İŞLEMLERİ İşlem doğru olarak tevkifata tabi tutulmuş

Ancak bu işlem üzerinden hesaplanan KDV’nin tamamı satıcı tarafından beyan edilmiş ise, İade satıcıya yapılır Bunun için satıcının KDV beyannamesini düzeltmesi gerekir Zihni KARTAL YMM FocusDenetim

76

BİLDİRİM ZORUNLULUĞU VE MÜTESELSİL SORUMLULUK

Zihni KARTAL Yeminli Mali Müşavir

77

Belge Düzeni Tevkifata Tabi İşlemler

İşlem Bedeli 3.000,00 Hesaplanan KDV 540,00 Tevkifat Oranı 5/10 Alıcı Tarafından Tevkif Edilecek KDV 270,00 Tevkifat Dahil Toplam Tutar 3.540,00 Tevkifat Hariç Toplam Tutar 3.270,00 FocusDenetim Zihni KARTAL YMM

78

BELGE DÜZENİ Tevkifata tabi işlemlerle, tevkifata tabi olmayan işlemlerin birlikte yapılması halinde bu işlemlerin tek fatura ile belgelendirilmesi MÜMKÜNDÜR. Tevkifata tabi işlem bedeli ve bu bedel üzerinden hesaplanan vergi ile tevkif edilen vergi ayrıca gösterilir Tevkifat uygulaması kapsamındaki işlem bedelinin KDV dahil tutarı 1.000,00 TL’yi aşmıyorsa tevkifat uygulanmaz Zihni KARTAL YMM FocusDenetim

79

BEYANNAMENİN DÜZENLENMESİ

1.Alıcıların Beyanı 1.1. Tevkifata Tabi tutulan KDV, alıcılar tarafından mal veya hizmetin teslim tarihini içine alan vergilendirme döneminde 2 Numaralı KDV Beyannamesi ile beyan edilecek ve ödenecektir. Zihni KARTAL YMM FocusDenetim

80

BEYANNAMENİN DÜZENLENMESİ

Örnek: Hizmet verme tarihinin ve fatura düzenleme tarihinin olması halinde tevkifata tabi tutulan KDV alıcı tarafından 2013 Ocak döneminde Şubat ayının en geç 24’ünde 2 Numaralı KDV Beyannamesi ile beyan edilecektir. FocusDenetim Zihni KARTAL YMM

81

Zihni KARTAL YMM

82

Zihni KARTAL YMM

84

Zihni KARTAL YMM

85

BEYANNAMENİN DÜZENLENMESİ

1.2. Sorumlu sıfatıyla beyan edilmesi gereken vergilerin beyan edilmemesi veya eksik beyan edilmesi halinde, bu vergi tutarı ikmalen veya re’sen tarh edilir Üzerinden vergi ziyaı cezası kesilir Üzerinden gecikme faizi hesaplanır Beyan edilmeyen tutarın 1 No.lu KDV beyannamesinde indirim konusu yapılmamış olması! Zihni KARTAL YMM FocusDenetim

86

BEYANNAMENİN DÜZENLENMESİ

1.3. Sorumlu sıfatıyla beyan edilmeyen/eksik beyan edilen KDV tutarının satıcı tarafından beyan edilmiş olması halinde sorumlu adına yapılacak tarhiyatta vergi aslı aranmaz Sorumlu tarafından beyan edilmesi gereken KDV'nin satıcı tarafından beyan edilerek, ödenmiş olması halinde; bu verginin normal vade tarihinden ödendiği tarihe kadar; söz konusu verginin ödenmemiş olması halinde ise normal vade tarihinden yapılacak tarhiyatın tahakkuk tarihine kadar gecikme faizi uygulanır Zihni KARTAL YMM FocusDenetim

87

BEYANNAMENİN DÜZENLENMESİ

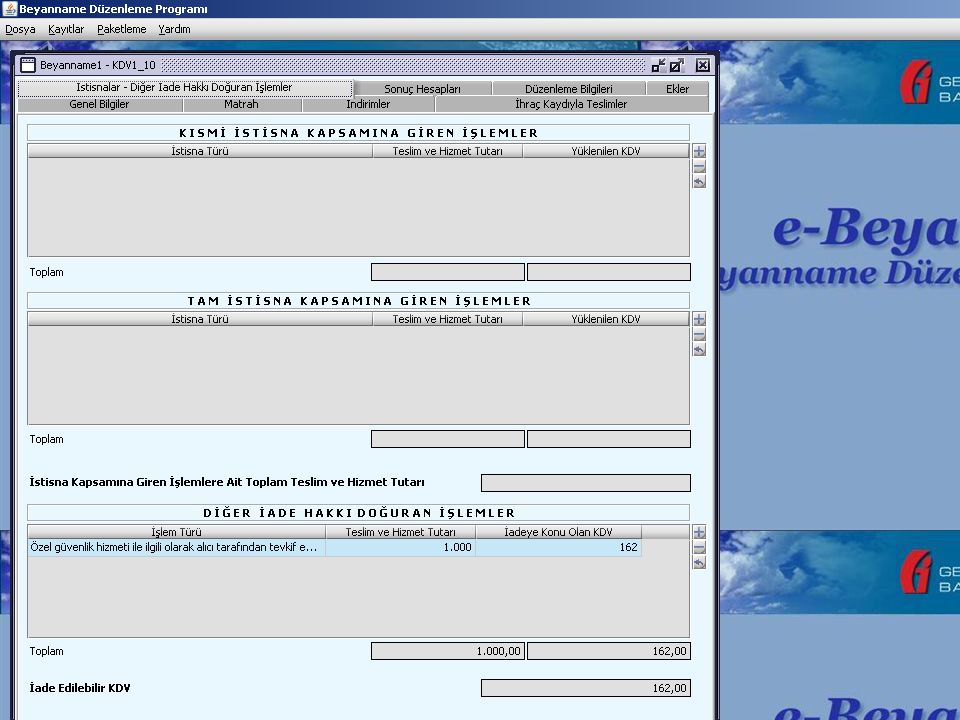

3.2.Satıcıların Beyanı Kısmi tevkifat uygulaması kapsamındaki işlemleri yapan mükelleflerin beyanına ilişkin olarak, ilgili dönem 1 No.lu KDV Beyannamesinin iki ayrı bölümüne kayıt yapılacaktır. 1. Kayıt Zihni KARTAL YMM FocusDenetim

89

BEYANNAMENİN DÜZENLENMESİ

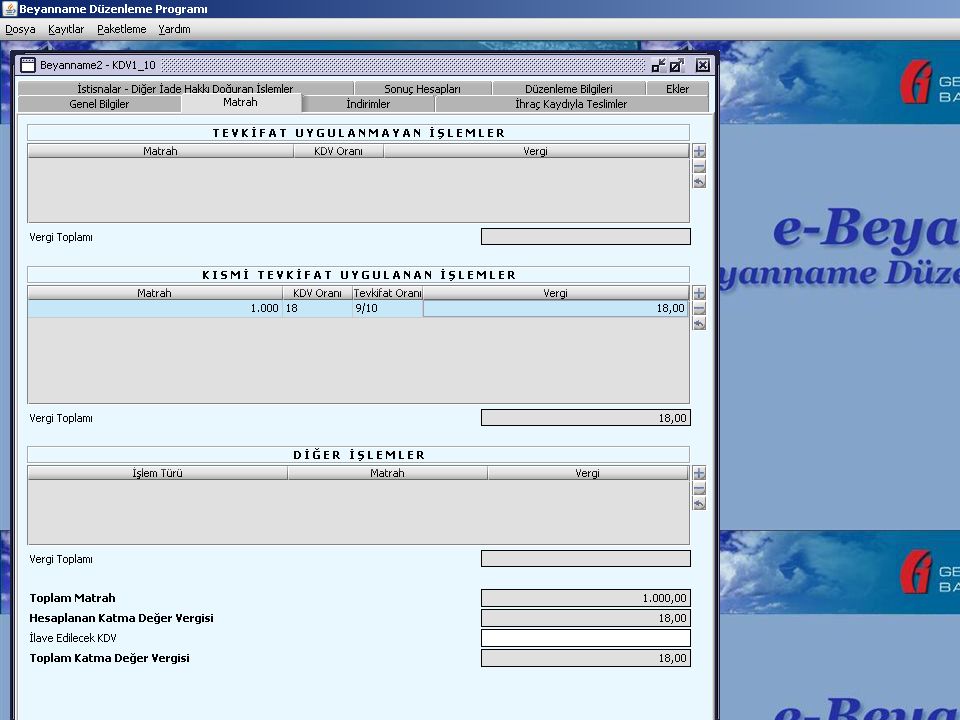

2.Kayıt Tevkifat uygulaması nedeniyle iade almak istemeyen mükellefler "İstisnalar-Diğer İade Hakkı Doğuran İşlemler" kulakçığında "Diğer İade Hakkı Doğuran İşlemler" tablosunda "İadeye Konu Olan KDV" alanına kayıt yapmayacaklardır. Zihni KARTAL YMM FocusDenetim

91

BİLDİRİM ZORUNLULUĞU VE MÜTESELSİL SORUMLULUK

92

BİLDİRİM ZORUNLULUĞU Kısmi tevkifat uygulaması kapsamına alınan işlemlerde satıcılar, satış yaptıkları alıcılara ait bir listeyi, satışın yapıldığı döneme ait 1 No.lu KDV Beyannamesi ekinde elektronik ortamda vermek ZORUNDA Zihni KARTAL YMM FocusDenetim

93

BİLDİRİM ZORUNLULUĞU Zihni KARTAL YMM

KISMİ TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM Sıra No. Alıcının Satış Faturası ve Benzeri Belgenin Tevkifat Uygulanan İşlem Vergi Kimlik Numarası/T.C. Kimlik Numarası Soyadı-Adı / Unvanı Tarihi Serisi Sıra No.su Cinsi Tutarı (KDV Hariç) KDV oranı Toplam Hesaplanan KDV Tevkifat Oranı Tevkifat Tutarı (Alıcı Tarafından Beyan Edilecek KDV Tutarı) TOPLAM - Zihni KARTAL YMM

KDV oranı. Toplam Hesaplanan KDV. Tevkifat Oranı. Tevkifat Tutarı (Alıcı Tarafından Beyan Edilecek KDV Tutarı) TOPLAM. - Zihni KARTAL YMM.")

94

MÜTESELSİL SORUMLULUK

Tevkifata tabi alımları dolayısıyla KDV tevkifatı uygulayanlar, tevkifat tutarını beyan edip ödemiş olmaları şartıyla, tevkif edilen vergi ile sınırlı olmak üzere bu işlemlerle ilgili olarak önceki safhalarda ortaya çıkan verginin Hazineye intikal etmemiş olması nedeniyle müteselsil sorumluluk uygulaması ile muhatap tutulmazlar Zihni KARTAL YMM FocusDenetim

95

Tevkifata Tabi İşlemlerde KDV İadesi Zihni KARTAL Yeminli Mali Müşavir

Zihni KARTAL YMM

96

Tevkifata Tabi İşlemlerde KDV İadesi

Tevkifata Tabi İşlemlerde KDV İadesine Esas Oluşturan Yasal Düzenlemeler : K.D.V.K. Madde 1, 4, 9, 29 ve 32 V.U.K. Madde 120 117 Seri Nolu K.D.V. Genel Tebliği 84 Seri Nolu KDV Genel Tebliği Zihni KARTAL YMM FocusDenetim

97

Tevkifata Tabi İşlemlerde KDV İadesi

KDV İadesine Konu İade İşlemleri: Kısmi Tevkifat Uygulamasından Doğmaktadır Zihni KARTAL YMM FocusDenetim

98

Tevkifata Tabi İşlemlerde KDV İadesi

İade Alabilecekler : Beyannameleri Devreden KDV ile Sonuçlanmış: Hesapladıkları KDV Kısmi Tevkifata Tabi Tutulan Satıcılar Zihni KARTAL YMM FocusDenetim

99

Tevkifata Tabi İşlemlerde KDV İadesi

İadenin Sınırı İşlemin bünyesine giren KDV değil; tevkif edilen KDV esas alınarak belirlenecektir. Tevkifata Tabi Tutulan KDV ≤ İade Edilecek KDV Zihni KARTAL YMM FocusDenetim

100

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul ve Esasları : SATICI :Tevkifat uygulanmayan KDV tutarını 1 Nolu KDV Beyannamesi ile beyan etmiş, ALICI : Yaptığı tevkifat ile ilgili 2 Nolu KDV Beyannamesini vergi dairesine vermiş, Hakedişin harcama yetkilisince onaylanmış olması (beyan şart değil) YETERLİ ve ZORUNLUDUR. ÖDEME ŞARTI ARANMAZ. Zihni KARTAL YMM FocusDenetim

YETERLİ ve ZORUNLUDUR. ÖDEME ŞARTI ARANMAZ. Zihni KARTAL YMM. FocusDenetim.")

101

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul Ve Esasları 2 : Sunulacak Bilgi ve Belgeler : İade Talep Dilekçesi İnternet Vergi Dairesi Liste Alındısı İndirilecek KDV Listesi Satış Faturaları Listesi İlgili Dönem KDV Beyannamesi ile K.T.U.K İşlemlere Ait Bildirim Eksiksiz Tamamlanmadıkça İade Talebi Hüküm İfade Etmez FocusDenetim Zihni KARTAL YMM

102

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul ve Esasları 3: VİR YMM Raporu Ve/veya Teminat ile yapılacak NAKDEN iade talepleri; Bunların eksiksiz ibraz edildiği tarihte Zihni KARTAL YMM FocusDenetim

103

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul ve Esasları 4: YMM Raporu Ve/veya Teminat ile yapılacak MAHSUBEN iade talepleri; Bunların eksiksiz ibraz edildiği tarihte VİR sonucuna göre sonuçlandırılacak MAHSUBEN iade talepleri; Mahsup talep dilekçesinin vergi dairesine verildiği tarih itibariyle FocusDenetim Zihni KARTAL YMM

104

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul ve Esasları 5: Y.M.M Raporu’nun arandığı hallerde, Y.M.M raporlarına ilişkin limitlerde gümrük beyannameli mal ihracından kaynaklanan iade talepleri için öngörülen tutarlar geçerlidir. (Bu limit ’den itibaren TL’dir. Ancak, «tam tasdik» kapsamında iade taleplerinde sınır yoktur.) Satıcının özel esaslara tabi olması halinde, tevkifatlı işlemlerinden doğan iade talepleri 84 Seri No.lı K.D.V Genel Tebliği’nin “II. Özel Esaslar” bölümündeki açıklamalara göre yerine getirilecektir. Alıcının bu işlemle ilgili olarak kısmi tevkifat tutarını beyan etmesi ve ödemiş olması özel esaslar uygulanmasına engel değildir. Zihni KARTAL YMM FocusDenetim

Satıcının özel esaslara tabi olması halinde, tevkifatlı işlemlerinden doğan iade talepleri 84 Seri No.lı K.D.V Genel Tebliği’nin II. Özel Esaslar bölümündeki açıklamalara göre yerine getirilecektir. Alıcının bu işlemle ilgili olarak kısmi tevkifat tutarını beyan etmesi ve ödemiş olması özel esaslar uygulanmasına engel değildir. Zihni KARTAL YMM. FocusDenetim.")

105

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul ve Esasları 6: Özel Esasa Tabi Olanlar : SMİYB düzenledikleri ya da kullandıkları konusunda haklarında rapor bulunan mükellefler, bu mükelleflerin raporun ait olduğu dönemdeki ortakları ve kanuni temsilcileri ile bunların kurdukları veya ortak oldukları şirketler ve rapor bulunanlardan mal alanlar, Haklarında rapor olmamakla birlikte olumsuz tespit bulunan [SMİYB düzenledikleri ya da kullandıkları, adreslerinde bulunmadıkları, mücbir sebep sayılan haller dışındaki nedenlerle defter ve belgelerini ibraz etmedikleri veya birden fazla döneme ilişkin olarak katma değer vergisi beyannamesini (süresinden sonra verilenler hariç) vermedikleri hususunda tespit bulunanlar] veya bu tespitler nedeniyle incelenmesi istenilenler ile bunlardan mal alanlar, Kendileri hakkında katma değer vergisi açısından ihtiyati tahakkuk ve ihtiyati haciz uygulananlar, İşletme kapasitesi ile iş hacmi arasında bariz nispetsizlik bulunanlar, Zihni KARTAL YMM FocusDenetim

vermedikleri hususunda tespit bulunanlar] veya bu tespitler nedeniyle incelenmesi istenilenler ile bunlardan mal alanlar, Kendileri hakkında katma değer vergisi açısından ihtiyati tahakkuk ve ihtiyati haciz uygulananlar, İşletme kapasitesi ile iş hacmi arasında bariz nispetsizlik bulunanlar, Zihni KARTAL YMM. FocusDenetim.")

106

Tevkifata Tabi İşlemlerde KDV İadesi

İade Usul ve Esasları 7: Alıcının, hakkında olumsuz rapor veya tespit bulunanlardan tevkifat uygulayarak temin ettiği mal ya da hizmeti iade hakkı doğuran bir işlemde kullanması ve bu işleme ilişkin olarak iade talebinde bulunması halinde; iade talebi, tevkifata tabi tutulan K.D.V’nin sorumlu sıfatıyla vergi dairesine nakden veya mahsuben ödenmiş olması kaydıyla, tevkifatlı işlemlere ilişkin olarak satıcıya ödenen / borçlanılan K.D.V hariç, genel esaslara göre yerine getirilecektir. Ancak; İndirim yoluyla giderilemeyen bu verginin iade alacağına dönüşmesi nedeniyle aynı dönem 2 No.lı K.D.V Beyannamesinden doğan borca mahsup edilmiş olması halinde, ödeme şartının gerçekleşmediği kabul edilecektir.

107

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması : Mahsuben İade Talepleri : İade alacaklarının mahsuben iadesi, Mükellefin kendisinin, Ortaklık payı ile orantılı olmak üzere adi, kollektif ve komandit şirketlerde ortakların (komandit şirketlerde sadece komandite ortakların) ithalat sırasında uygulananlar dahil vergi borçları (2 nolu beyanname ye göre tahakkuk edenler dahil) sosyal sigortalar prim borçları ve fer’ileri için söz konusu olabilir. Zihni KARTAL YMM FocusDenetim

ithalat sırasında uygulananlar dahil vergi borçları (2 nolu beyanname ye göre tahakkuk edenler dahil) sosyal sigortalar prim borçları ve fer’ileri. için söz konusu olabilir. Zihni KARTAL YMM. FocusDenetim.")

108

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 2: Mahsuben İade Taleplerinde: Vergi Dairesi; Gerekli kontrolleri yapacak, Eksiklikleri mükellefe bir yazı ile bildirecektir. Buna göre; 30 gün içinde eksiklikleri tamamlayan mükelleflerin V.İ.R, Y.M.M Raporu ve teminat istenmeyen mahsuben iade talepleri, mahsup dilekçesinin vergi dairesine verildiği tarih itibariyle yerine getirilecek ve bunlara gecikme zammı uygulanmayacaktır 30 günlük ek süreden sonra eksikliklerini tamamlayan mükelleflerin mahsup talepleri ise eksikliklerin tamamlandığı tarih itibariyle yerine getirilecek ve borcun vadesinden mahsup tarihine kadar geçen süre için gecikme zammı uygulanır. Zihni KARTAL YMM FocusDenetim

109

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 3: Mahsuben İade Taleplerinde: Tebliğ kapsamında kısmi tevkifat uygulanan; Temizlik, bahçe ve çevre bakım hizmetleri, Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri, Her türlü yemek servisi ve organizasyon hizmetleri, Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler, Fason olarak yaptırılan tekstil ve konfeksiyon işleri ile fason ayakkabı ve çanta dikim işleri ve fason işlerle ilgili aracılık hizmetleri, Yapı denetim hizmeti, Servis taşımacılığı hizmeti, Her türlü baskı ve basım hizmeti, İşgücü temin hizmeti, Turistik mağazalara verilen müşteri bulma/götürme hizmeti Zihni KARTAL YMM FocusDenetim

110

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 4: Mahsuben İade Taleplerinde: 2.000 TL’yi aşmayanlar, VİR, Y.M.M raporu ve teminat aranılmaksızın yerine getirilecektir. 2.000 TL ve üzerindeki talepler ise sadece teminat ve/veya VİR sonucuna göre yerine getirilir. 2.000 TL’yi aşan kısım için teminat verilmesi halinde teminat, VİR ile çözülecektir. Zihni KARTAL YMM FocusDenetim

111

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 5: Mahsuben İade Taleplerinde: Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri, Spor kulüplerinin yayın, isim hakkı ve reklâm gelirlerine konu işlemleri, Külçe metal teslimleri, Bakır, çinko ve alüminyum ürünlerinin teslimi, Metal, plastik, kâğıt, cam hurda ve atıklarının teslimi, Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklarından elde edilen hammadde teslimi, Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimi, Ağaç ve orman ürünleri teslimi Zihni KARTAL YMM FocusDenetim

112

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 6: Mahsuben İade Taleplerinde: 2.000 TL’yi aşmayanlar, VİR, Y.M.M raporu ve teminat aranılmaksızın yerine getirilecektir. 2.000 TL ve üzerindeki talepleri ise VİR sonucuna göre veya Y.M.M raporu ile yerine getirilir. 2.000 TL’yi aşan kısım için teminat verilmesi halinde teminat, VİR sonucuna göre veya Y.M.M raporu ile çözülür Zihni KARTAL YMM FocusDenetim

113

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 7: Nakden İade Taleplerinde: Tebliğ kapsamında kısmi tevkifat uygulanan; Temizlik, bahçe ve çevre bakım hizmetleri, Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri, Her türlü yemek servisi ve organizasyon hizmetleri, Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler, Fason olarak yaptırılan tekstil ve konfeksiyon işleri ile fason ayakkabı ve çanta dikim işleri ve fason işlerle ilgili aracılık hizmetleri, Yapı denetim hizmeti, Servis taşımacılığı hizmeti, Her türlü baskı ve basım hizmeti, İşgücü temin hizmeti, Turistik mağazalara verilen müşteri bulma/götürme hizmeti Zihni KARTAL YMM FocusDenetim

114

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 7: Nakden İade Taleplerinde: Miktarına bakılmaksızın münhasıran teminat ve/veya V.İ.R ile yerine getirilecektir. İade talebinin tamamı kadar teminat verilmesi halinde teminat, münhasıran Vergi İnceleme Raporu sonucuna göre çözülür FocusDenetim Zihni KARTAL YMM

115

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 8: Nakden İade Taleplerinde: Tebliğ kapsamında kısmi tevkifat uygulanan; Yapım işleri ile bu işlerle birlikte ifa edilen mühendislik-mimarlık ve etüt-proje hizmetleri, Spor kulüplerinin yayın, isim hakkı ve reklâm gelirlerine konu işlemleri, Külçe metal teslimleri, Bakır, çinko ve alüminyum ürünlerinin teslimi, Metal, plastik, kâğıt, cam hurda ve atıklarının teslimi, Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklarından elde edilen hammadde teslimi, Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimi, Ağaç ve orman ürünleri teslimi Zihni KARTAL YMM FocusDenetim

116

Tevkifata Tabi İşlemlerde KDV İadesi

İade Uygulaması 9: Nakden İade Taleplerinde: 2.000 TL’yi aşmayanlar, VİR, Y.M.M raporu ve teminat aranılmaksızın yerine getirilecektir. 2.000 TL ve üzerindeki talepleri ise VİR sonucuna göre veya Y.M.M raporu ile yerine getirilir. 2.000 TL’yi aşan kısım için teminat verilmesi halinde teminat, VİR sonucuna göre veya Y.M.M raporu ile çözülecektir. Zihni KARTAL YMM FocusDenetim

117

Tevkifata Tabi İşlemlerde KDV İadesi

Tebliğde açıklama bulunmayan durumlarda; K.D.V Kanunu’nun (11/1-a) maddesinde düzenlenen gümrük beyannameli mal ihracından kaynaklanan iade talepleri için geçerli olan usul ve esaslara (indirimli teminat uygulaması hariç) göre işlem yapılır. Zihni KARTAL YMM FocusDenetim

maddesinde düzenlenen gümrük beyannameli mal ihracından kaynaklanan iade talepleri için geçerli olan usul ve esaslara (indirimli teminat uygulaması hariç) göre işlem yapılır. Zihni KARTAL YMM. FocusDenetim.")

118

Tevkifata Tabi İşlemlerde KDV İadesi

Mükelleflerin, Tevkifata tabi tutulan KDV’nin iade yapılmamasına ilişkin tercihini, İADE YAPILMASI yönünde, tevkifatlı işlemin gerçekleştiği döneme ilişkin düzeltme beyannamesi ile, Beyannamede iade gösterdiği KDV’yi de iade işlemi tamamlanıncaya kadar İADEDEN VAZGEÇME yönünde, iade beyanının yapıldığı döneme ilişkin düzeltme beyannamesi ile, değiştirmesi BİR DİLEKÇE ile mümkündür. Zihni KARTAL YMM FocusDenetim

119

Tevkifata Tabi İşlemlerde KDV İadesi

Aynı işlem dolayısıyla, tevkifat ve indirimli oran uygulamaları nedeniyle K.D.V iade alacağı doğmuşsa, öncelikle tevkifattan doğan K.D.V alacağı iade edilir Aynı dönemde başka iade hakkı doğuran işlemlerinin bulunması halinde bu işlemlere ait iade talepleri, söz konusu işlem veya işlemlerle ilgili usul ve esaslar çerçevesinde sonuçlandırılır Aynı dönemde diğer iade hakkı doğuran işlemlerinin (indirimli orana tabi işlemler hariç) de bulunması ve iade edilmesi gereken K.D.V tutarının, tevkifat ve diğer iade hakkı doğuran işlemlere ilişkin iade beyanı toplamından küçük olması halinde, iade talepleri mükellefin işlem türü bazında tercihi doğrultusunda sonuçlandırılır Zihni KARTAL YMM FocusDenetim

de bulunması ve iade edilmesi gereken K.D.V tutarının, tevkifat ve diğer iade hakkı doğuran işlemlere ilişkin iade beyanı toplamından küçük olması halinde, iade talepleri mükellefin işlem türü bazında tercihi doğrultusunda sonuçlandırılır. Zihni KARTAL YMM. FocusDenetim.")

120

Tevkifata Tabi İşlemlerde KDV İadesi

Mahsup sonrası kalan bakiyenin nakden iadesinin istenmesi Nakden iade için yapılan açıklamalara göre işlem yapılacaktır. Mahsup yoluyla iade edilen kısım, teminatsız incelemesiz nakden iade için bir sınır belirlenmişse, belirlenen sınırın hesabında dikkate alınmaz FocusDenetim Zihni KARTAL YMM

121

Tevkifata Tabi İşlemlerde KDV İadesi

İade alacağının tamamının ÜÇÜNCÜ KİŞİLERE nakden ödenmesinin veya ÜÇÜNCÜ KİŞİLERİN vergi borçlarına mahsubunun talep edilmesi halinde: Alacağın açık bir şekilde kime temlik edildiğini içeren, noter tarafından onaylanmış alacağın temliki sözleşmesi ile yapılır Zihni KARTAL YMM FocusDenetim

122

Tevkifata Tabi İşlemlerde KDV İadesi

İade Alacağı Talepleri : Her bir vergilendirme dönemi için ayrı ayrı ve bir dilekçe ile talep edilecektir Birden fazla döneme ilişkin iade alacaklarının, kümülatif hesaplama yapılmak suretiyle birlikte (toplam tutar olarak) iadesi talep edilemez Birden fazla döneme ilişkin iade alacağının, her bir döneme ait iade talep tutarının ayrı ayrı olarak belirtilmesi ve eklerin de her bir dönem için ayrı ayrı düzenlenmesi şartıyla, AYNI DİLEKÇE ile istenmesi mümkündür. Zihni KARTAL YMM FocusDenetim

iadesi talep edilemez. Birden fazla döneme ilişkin iade alacağının, her bir döneme ait iade talep tutarının ayrı ayrı olarak belirtilmesi ve eklerin de her bir dönem için ayrı ayrı düzenlenmesi şartıyla, AYNI DİLEKÇE ile istenmesi mümkündür. Zihni KARTAL YMM. FocusDenetim.")

123

Tevkifata Tabi İşlemlerde KDV İadesi

Birden fazla vergilendirme dönemi için tek bir Y.M.M raporu verilebilmesi: İade taleplerinin aynı takvim yılı içinde bulunması, Her bir vergilendirme dönemine ait iade tutarının ayrı ayrı belirtilmesi/hesaplanması, İstenilen bilgilere her bir dönem itibariyle ayrı ayrı yer verilmesi, şartların topluca yerine getirilmesi ile mümkündür Zihni KARTAL YMM FocusDenetim

124

Tevkifata Tabi İşlemlerde KDV İadesi

Farklı iade türleri için tek bir Y.M.M raporu verilebilmesi: Esas itibariyle, Y.M.M raporu her bir iade hakkı doğuran işlem türü itibariyle ayrı ayrı düzenlenir Farklı iade hakkı doğuran işlemlerden kaynaklanan iade taleplerinin, aynı vergilendirme dönemine ilişkin olması kaydıyla, her bir işlem türüne ait iade tutarı ayrı ayrı belirtilmek/hesaplanmak, istenilen bilgilere ayrı ayrı yer verilmek ve benzeri hususlara dikkat edilmek suretiyle AYNI «Y.M.M raporuna» istinaden sonuçlandırılması mümkündür. Zihni KARTAL YMM FocusDenetim

125

Özellikli işlemler-1 Hurda plastikten granül satışı

Her bir vergilendirme dönemi için ilgili dönem beyannamelerinde ayrı ayrı beyan İade tutarı kümülatif hesaplama ile belirlenip beyan edilemez Her bir dönem beyannamesinde beyan edilen iade alacağı aynı dilekçe ile istenebilir Dilekçede her döneme ait iade talep tutarı ayrı ayrı belirtilir İade için gerekli belgeler her bir dönem için ayrı ayrı düzenlenir Zihni KARTAL YMM FocusDenetim

126

Özellikli İşlemler-2 Belediyenin sanat/meslek edindirme kursları ve bilgi evlerine sağlanan eğitim personeli temin hizmetleri Belediye iktisadi işletmesine karşı hizmet ifa edilmesi İSKİ Genel Müdürlüğüne hizmet satışı Bor İşletmesine karşı yapılan cevher hazırlama ve kalite iyileştirmesi işi FocusDenetim Zihni KARTAL YMM

127

Özellikli İşlemler-3 Fason iplik büküm hizmetinin kısım kısım verilmesi Büküm hizmetinin parçalara ayrılmayacak şekilde bir bütün olarak verilmesi KDV dahil TL lik alt sınırın durumu Malların değişik sevk irsaliyeleri ile sevk edilmesi TPAO ya karşı petrol üretim saha, kuyu ve istasyonların işletilmesi Faaliyetlerinin yürütülmesinde kullanılan makine, teçhizat, demirbaş ve taşıtlar Belediyeye ait spor salonlarının personelle işletilmesi Katı atık toplayıp düzenli depolama ve bertaraf tesisine taşınması FocusDenetim Zihni KARTAL YMM

128

Özellikli İşlemler-4 Şoför+araç kiralama işi

Şoför hizmetinin ayrıştırılması ve faturada ayrıca gösterilmesi hali Araç kiralama bedeli Almanya'da mukim firmadan araç kiralaması Hurdadan/hurda olmayan alüminyumdan üretilmiş halde alıp ve hiçbir işleme tabi tutmadan satışında tevkifat yok Hastanede belli dönemlerde hizmet veren doktora yapılan ödemenin bağlı olduğu sağlık kuruluşu tarafından faturalanması halinde; söz konusu hizmet sağlık hizmeti değil işgücü temin hizmeti Zihni KARTAL YMM FocusDenetim

129

Uygulama Örnekleri Yazılım bakım hizmeti, bilgisayarlardan ayrı kabul edilemeyen “işletim sistemlerinin” tadil, bakım ve onarımı kapsamındadır Bilgisayarlara ait uygulama programları bilgisayarlardan ayrı mütalaa edilir Şase üzerine “araç üstüne kanal temizleme ekipmanı” yapılması hizmeti bu araçların hizmeti alanların faaliyetlerinin yürütülmesinde kullanılacak olması Hizmeti yaptıranların bu araçları 3. kişilere satmak amacıyla yaptırılması Zihni KARTAL FocusDenetim

130

Uygulama Örnekleri İthal edilen tomrukların işlenmesiyle elde edilen kerestelerin ve yine ithal edilen tomruklardan üretilen ve mobilya imalatında kullanılan kaplamaların teslimi İnşaatlık kereste teslimleri Kerestenin işlenmesi sonucu üretilen ahşap palet teslimleri Bankalara ıslak mendil teslimi Islak mendil ambalajlarına anılan bankaların logosunu bastırmak Serbest bölgede faaliyet gösteren ve gerçek usulde KDV mükellefiyeti bulunmayan bir şirkete verilen servis taşımacılığı hizmeti Zihni KARTAL FocusDenetim

131

Uygulama Örnekleri Firma tarafından Odunpazarı Devlet Hastanesine verilecek manyetik rezonans ve spiralli bilgisayarlı tomografi görüntüleme hizmetlerinin hastane idaresinin göstereceği yerde şirkete ait cihaz, doktor ve teknisyen kadrosu ile verilmesi (işgücü temini ? ) Şirket ortağından araç kiralama işlemi Şirket çalışanından araç kiralama işlemi Turizm faaliyeti yapan bir firmadan rehber temin edip çalıştırma Eskişehir Milli Eğitim Müdürlüğüne verilen yemek servisi hizmeti Yemeğin MEB bünyesinde yapılması Yemeğin lokantada tüketilmesi Zihni KARTAL FocusDenetim

Şirket ortağından araç kiralama işlemi. Şirket çalışanından araç kiralama işlemi. Turizm faaliyeti yapan bir firmadan rehber temin edip çalıştırma. Eskişehir Milli Eğitim Müdürlüğüne verilen yemek servisi hizmeti. Yemeğin MEB bünyesinde yapılması. Yemeğin lokantada tüketilmesi. Zihni KARTAL FocusDenetim.")

132

Uygulama Örnekleri Plastik şişelerin çeşitli işlemlerden geçirilerek işlenmesi sonucunda elde edilen pet şişe kırıklarının teslimi Çelik levha teslimleri Yurt dışında yerleşik firmalardan alınan franchise hizmeti Bakıra kalay karıştırılması sonucu elde edilen bir çeşit bakır alaşımı olan bronz çubukların, lamaların, burçların vb. teslimi Rekor kör tapa, somun, dişli ve montaja hazır ürünlerin teslimi Yapım işlerinde, asıl yüklenicinin işin tamamen veya kısmen alt yüklenicilere ve daha alt yüklenicilere devretmiş olması halinde, ifa edilen yapım işlerinin durumu Yurtdışında yerleşik firmadan eleman desteği almak Zihni KARTAL FocusDenetim

133

Uygulama Örnekleri Firmaya hizmet akdi ile bağlı olmayan oyuncuları, reklam ve film yapım şirketlerine temin etmesi veya önermesi Firmalar tarafından Odunpazarı Belediyesi’ne yapılan “Atık Su Arıtma Tesisi İnşaatı” işi Atık Su Arıtma Tesisi İnşaatı işi tamamlandıktan sonra Tepebaşı Belediyesi’ne verilen söz konusu tesisinin işletilmesi için verilen bakım onarım hizmetleri Tesiste çıkarılan katı atık ve çamurların temizlenmesi hizmeti Zihni KARTAL FocusDenetim

134

SABIRLA DİNLEDİĞİNİZ İÇİN

TEŞEKKÜR EDERİM Zihni KARTAL Yeminli Mali Müşavir E. Baş Hesap Uzmanı

Benzer bir sunumlar

Bu Yönetmeliğin amacı, kamu kurum ve kuruluşları hariç olmak üzere ondan az çalışanı bulunanlardan, tehlikeli ve çok.>")

>")