Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2011-ci il Dövlət Büdcəsinə dair Milli Büdcə Qrupunun Rəyi

Qubad İbadoğlu Kənan Aslanlı Bakı, Avropa oteli, 8 dekabr 2010-cu il

2

Təqdimatın məzmunu Dövlət büdcəsinin əsas parametrləri;

Tendensiyalar və meyllər; Prosedur məsələləri; Nəticə və təkliflər.

3

Dövlət büdcəsinin əsas parametrləri

2011-ci ilin dövlət büdcəsi haqqında qanuna əsasən gələn ilin dövlət büdcəsinin gəlirləri milyard manat nəzərdə tutulur ki, bu da həmin ilin ÜDM-nin 30%-ni təşkil edəcək. Dövlət büdcəsinin mədaxil hissəsində vergi gəlirlərinin 2010-cu ilin proqnoz göstəriciləri ilə müqayisədə 2011-ci ildə 2.5 faiz bəndi azalıb. ARDNF-dən dövlət büdcəsinə transfertlər 9.6% artaraq milyard manatla büdcənin əsas gəlir mənbəyinə çevrilmişdir. Azərbaycan Respublikasının 2011-ci il dövlət büdcəsinin xərcləri 12 748 milyard manat məbləğində təsdiq edilib. Hesablamalar göstərir ki, dövlət büdcəsinin qeyri-neft gəlirlərinin qeyri-neft ÜDM-lə müqayisədə xüsusi çəkisində də azalma meyli vardır. 2011-ci il üçün büdcə tərtibi zamanı hesablamalar neft gəlirləri 1 barel üçün 60 ABŞ dolları ilə, manatın məzənnəsi isə 0.8 manat olmaqla aparılmışdır.

4

Tendensiyalar və meyllər

Büdcənin formalaşmasında ARDNF-nin transfertlərinin hesabına yaranan təminat fiskal dayanıqlılıq riskini getdikcə artırır; DSMF-nin dövlət büdcəsindən asılılığı çoxalır; Əhəmiyyətli vergi növləri üzrə mədaxildə azalma gözlənilir; Dövlət büdcəsi ilə büdcədənkənar və büdcədaxili fondların münasibəti qeyri-müəyyən olaraq qalır; Büdcə təsnifatı üzrə məzmunu tam açılmayan istiqamətlərə yönəlmiş və ya təyinatsız qalan xərclərin payı artır; Dövlət proqramlarının icrası ilə dövlət büdcəsi arasında qarşılıqlı əlaqə zəifləyir; Regionların büdcə gəlirlərinin formalaşmasında rolu azalır; “Açıq Büdcə İndeksi 2010” ölkəmizdə büdcə şəffaflığının problemli olduğunu göstərir; Hesablama Palatası büdcə rəqəmlərinin «quru» təhlilini aparır; Parlamentin büdcə müzakirəsinin formallığı çoxalır.

5

Dövlət büdcəsinin neft sektorundan artan asılılığının fiskal dayanıqlılıq aspektindən qiymətləndirilməsi Tədqiqatlar göstərir ki, büdcənin formalaşmasında ARDNF-nin transfertlərinin hesabına yaranan təminat fiskal dayanıqlılıq riskini getdikcə artırmaqdadır. Vergilər Nazirliyi üzrə proqnozlaşdırılan daxilolmaların 40%-ə yaxınının neft sektorunun payına düşməsi, eləcə də DNF-nun büdcə gəlirlərindəki xüsusi çəkisinin artımı qeyri-neft sektoru ilə əlaqəli ödəmələri arxa plana keçirməkdədir. Trend təhlilləri nəticəsində məlum olmuşdur ki, əgər 2008-ci ildə büdcə gəlirlərinin formalaşmasında Vergilər Nazirliyinin töhfəsi 52,9% təşkil edirdisə, 2011-ci ildə bu mənbədən qoyuluşun 36,6%-ə enməsi, əksinə müqayisə olunan dövr ərzində Neft Fondunun büdcə gəlirlərindəki payının 35,3%-dən 53,7%-ə qədər artması proqnozlaşdırılır.

6

ARDNF-dən dövlət büdcəsinə transfertlər

7

ARDNF-in dövlət büdcəsinə transfertləri

İllər ARDNF-dən dövlət büdcəsinə transfertlər (milyon AZN) Artım dinamikası (%) Büdcə də payı (%) ARDNF-in xərclərində payı (%) 2003 100 -- 8.2 41 2004 130 30.0 8.6 77 2005 150 15.4 7.2 70 2006 585 290.0 15.6 59.6 2007 0.0 9.7 55.1 2008 1100 88.0 35.3 88.5 2009 4915 346.8 40.4 92.8 2010 5915 20.3 51.4 90.5 2011 6480 9.6 53.7 94.9

Artım dinamikası (%) Büdcə. də. payı (%) ARDNF-in xərclərində payı (%)")

8

Dövlət büdcəsi və ARDNF büdcəsinin gəlirləri

(mlrd. manat) 8 9 10 11 12 13 14 2009 2010 2011 2012 2013 2014 Dövlət büdcəsinin gəlirləri ARDNF-in gəlirləri

Dövlət büdcəsinin gəlirləri. ARDNF-in gəlirləri.")

9

"Büdcənin gəlir paradoksu": neft mənşəli əsas gəlir

mənbələrinin dəyişmə trendi (milyon manat) 1210 1100 6480 1329 1416 2862 5915 4915 1000 2000 3000 4000 5000 6000 7000 2008 2009 2010 2011 mənfəət vergisi ARDNF-dən transfertlər "AÇG"dən kənar mənfəət vergisi

mənfəət vergisi. ARDNF-dən transfertlər. AÇG dən kənar mənfəət vergisi.")

10

2009-cu ildə dövlət büdcəsinin gəlir mənbələri

11

2011-ci il dövlət büdcəsinin əvvəlki illərlə müqayisədə daha ciddi dəyişikliyi gözlənilən bəzi gəlir mənbələri Büdcə gəlirinin adı və kodu 2011-ci ildə proqnoz mədaxil (AZN) 2010-cu ilin gözlənilən icrası ilə müqayisə (%-lə) 2009-cu ilin faktiki icrası ilə müqayisə (%-lə) Hüquqi şəxslərin mənfəət vergisi (111200) 1.21 mlrd. - 14.5 9 Rezident avtonəqliyyat vasitələri sahibləri tərəfindən ödənilən yol vergisi (114710) 28 mln. - 17.6 + 70.1 Ölkədə istehsal olunan məhsullar üzrə aksizlər (114510) 416 mln. - 11.5 - 0.3 Dividendlər (141200) 1.38 mln. + 7.8 - 96.5 Dövlət maliyyə təşkilatlarından depozitlər üzrə alınan faizlər (141111) 16.6 mln. + 833 Mal və xidmətlərin satışından daxilolmalar (142000) 88.5 mln. +16.9 - 55.2

2010-cu ilin gözlənilən icrası ilə müqayisə (%-lə) 2009-cu ilin faktiki icrası ilə müqayisə (%-lə) Hüquqi şəxslərin mənfəət vergisi (111200) 1.21 mlrd Rezident avtonəqliyyat vasitələri sahibləri tərəfindən ödənilən yol vergisi (114710) 28 mln Ölkədə istehsal olunan məhsullar üzrə aksizlər (114510) 416 mln Dividendlər. (141200) 1.38 mln Dövlət maliyyə təşkilatlarından depozitlər üzrə alınan faizlər (141111) 16.6 mln Mal və xidmətlərin satışından daxilolmalar (142000) 88.5 mln")

12

2011-ci ilin dövlət büdcəsinin xərc bölgüsü

Xərclərin adı Ümumi büdcə xərclərində payı, %-lə ÜDM-də xüsusi çəkisi, %-lə Sənaye, tikinti və faydalı qazıntılar 26,5 8,4 Əsas bölmələrə aid edilməyən xərclər 15,0 4,8 Təhsil 10,5 3,5 Müdafiə 10,4 3,3 Sosial müdafiə və təminat 10,2 3,2 Ümumi dövlət xidməti 8,7 2,8 Məhkəmə hakimiyyəti, hüquq mühafizə və prokurorluq 5,6 1,8 Səhiyyə 4,3 1,4 Kənd təsərrüfatı, meşə təsərrüfatı, balıqçılıq, ovçuluq və ətraf mühitin mühafizəsi 1,1 Mənzil və kommunal təsərrüfatı 0,6 Mədəniyyət, incəsənət, KİV və bədən tərbiyəsi 1,6 0,5 Nəqliyyat və rabitə 0,2 İqtisadi fəaliyyət 0,9 0,3

14

Azərbaycan və qonşuları büdcə şəffaflığı güzgüsündə

Mənbə:

15

Nəticə və təkliflər 2011-ci ilin dövlət büdcəsi haqqında qanuna əsasən gələn ilin dövlət büdcəsinin gəlirlərinin artım tempinin əsasən ARDNF-nin transferləri hesabına təminatı fiskal dayanıqlılığı riskini çoxaldır. MBQ “fond-büdcə” münasibətləri üçün ciddi əsaslara söykənən maliyyə siyasəti direktivinin (fiscal policy guideline) qəbul edilməsini və transferlərin ARDNF aktivlərinin 30%-i həcmində limitləşdirilməsini məqsədəuyğun hesab edir. MBQ təklif edir ki, uzunmüddətli dövr üçün neft və qaz gəlirləri hesabına xərclərin proqnozlaşdırılması zamanı dəyişməz real xərclər prinsipi əsas götürülsün və bu strategiyanın əhatə etdiyi dövr ərzində nəzərdə tutulan xərclər üçün illik limit müəyyənləşdirilsin. 2011-ci ilin büdcəsində hüquqi şəxslərin mənfəət vergisi üzrə daxilolmaların dövlət büdcəsinin vergi gəlirlərinin formalaşmasında əhəmiyyətli mövqeyini itirməsi, xüsusilə də iri vergi ödəyicilərinin üzərinə kreditor və debitor borclarının tənzimlənməsi və onun ödənilməsi sahəsində mövcud olan problemlərin nəticəsi kimi qiymətləndirilir. MBQ büdcə gəlirlərinin təminatında birbaşa vergi gəlirlərinin yığım əmsalını artırmaq, vergi inzibatçılığını təkmilləşdirmək, vergi borclarının yaranma mənbələrini araşdırmağı tövsiyə edir.

qəbul edilməsini və transferlərin ARDNF aktivlərinin 30%-i həcmində limitləşdirilməsini məqsədəuyğun hesab edir. MBQ təklif edir ki, uzunmüddətli dövr üçün neft və qaz gəlirləri hesabına xərclərin proqnozlaşdırılması zamanı dəyişməz real xərclər prinsipi əsas götürülsün və bu strategiyanın əhatə etdiyi dövr ərzində nəzərdə tutulan xərclər üçün illik limit müəyyənləşdirilsin ci ilin büdcəsində hüquqi şəxslərin mənfəət vergisi üzrə daxilolmaların dövlət büdcəsinin vergi gəlirlərinin formalaşmasında əhəmiyyətli mövqeyini itirməsi, xüsusilə də iri vergi ödəyicilərinin üzərinə kreditor və debitor borclarının tənzimlənməsi və onun ödənilməsi sahəsində mövcud olan problemlərin nəticəsi kimi qiymətləndirilir. MBQ büdcə gəlirlərinin təminatında birbaşa vergi gəlirlərinin yığım əmsalını artırmaq, vergi inzibatçılığını təkmilləşdirmək, vergi borclarının yaranma mənbələrini araşdırmağı tövsiyə edir.")

16

Nəticə və təkliflər (davam)

Tədqiqatlar göstərir ki, dövlət büdcəsinin ARDNF-dən asılılığının artdığı kimi, Dövlət Sosial Müdafiə Fondunun da dövlət büdcəsindən asılılığı tendensiya halına çevrilir. MBQ bu narahatçılığı bölüşərək, ARDNF-dən dövlət büdcəsinə transfer limiti tətbiq olunmaqla yanaşı, sığorta-pensiya sisteminin tətbiqi ilə əlaqədar olaraq dövlət proqramının icrasında nəzərdə tutulan islahat xarakterli tədbirlər (qeyri-dövlət pensiya fondunun yaradılması və s.) sürətləndirilməsini təklif edir. MBQ hökuməti dövlət büdcəsi daxilində məqsədli fondlar yaradılarkən onların təyinatını büdcə sənədlərində dəqiq ifadə etməyə və onların büdcə daxilində əlavə yükə çevrilməməsi üçün tədbirlər görməyə çağırır. Habelə hesab edir ki, “Məqsdəli büdcə fondları” haqqında əlavə tənzimləyici qanun layihəsi və təlimatların işlənib hazırlanması zərurəti vardır. 2011-ci ilin büdcəsində təsnifatlar vasitəsi ilə açılmayan xərclərin payı əvvəlki illərə nisbətdə artmaqda və detallı büdcə informasiyalarına çıxış məhdurlaşmaqdadır. MBQ məqsədli büdcə proqramları vasitəsilə təhsil və səhiyyə sahəsində xərclərin bölüşdürülməsi istiqamətində təşəbbüsləri alqışlayır və eyni zamanda mövcud proqram təsnifatının daha detallı tədimatnı və onun digər xərc maddələri üzrə də tətbqini məqsəduyğun hesab edir.

sürətləndirilməsini təklif edir. MBQ hökuməti dövlət büdcəsi daxilində məqsədli fondlar yaradılarkən onların təyinatını büdcə sənədlərində dəqiq ifadə etməyə və onların büdcə daxilində əlavə yükə çevrilməməsi üçün tədbirlər görməyə çağırır. Habelə hesab edir ki, Məqsdəli büdcə fondları haqqında əlavə tənzimləyici qanun layihəsi və təlimatların işlənib hazırlanması zərurəti vardır ci ilin büdcəsində təsnifatlar vasitəsi ilə açılmayan xərclərin payı əvvəlki illərə nisbətdə artmaqda və detallı büdcə informasiyalarına çıxış məhdurlaşmaqdadır. MBQ məqsədli büdcə proqramları vasitəsilə təhsil və səhiyyə sahəsində xərclərin bölüşdürülməsi istiqamətində təşəbbüsləri alqışlayır və eyni zamanda mövcud proqram təsnifatının daha detallı tədimatnı və onun digər xərc maddələri üzrə də tətbqini məqsəduyğun hesab edir.")

17

Nəticə və təkliflər (davam)

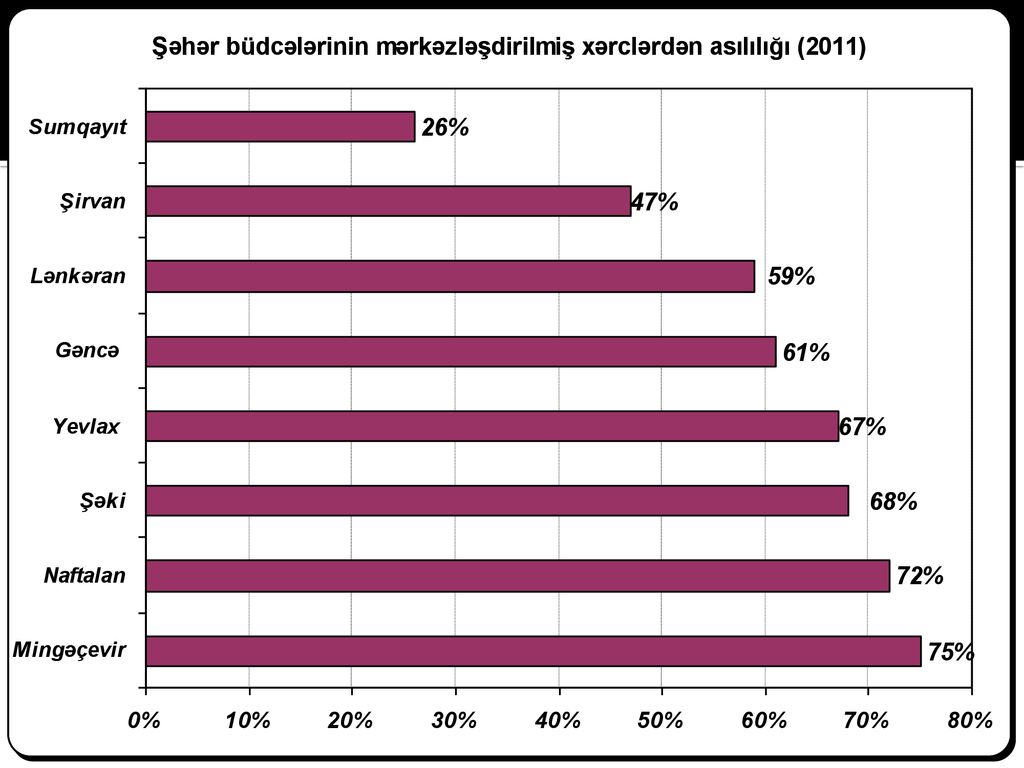

MBQ 2011-ci ilin büdcə zərfində təsnifatı və təyinatı bilinməyən “əsas bölmələrə aid edilməyən xərclər”in 2010-cu il üzrə dürüstləşdirilmiş büdcə ilə müqayisədə 78 faiz artırılmasından və bu bölmə üzrə xərclərin növbəti ilin dövlət büdcəsində xüsusi çəkisinin 15%-ə qədər artırılaraq ikinci böyük xərc maddəsinə çevrilməsi praktikasının, büdcə vəsaitlərinin gizlədilərək, mənimsənilməsinə yol açacağından narahatlığını bildirir və bu bölmə üzrə xərcləmərin istiqamətlərinin Nazirlər Kabinetinin müvafiq qərarı ilə müəyyənləşdirilməsini təklif edir. MBQ Azərbaycan Respublikasında həyata keçirilən dövlət proqramları icrası ilə dövlət büdcəsi arasında qarşılıqlı əlaqənin zəifliyini qeyd edərək, onların icrası vəziyyətinin dövlət büdcəsi ilə optimal əlaqələndirilməsinin və büdcə siyasətinə mümkün təsirlərinin araşdırılmasını tövsiyə edir. Mərkəzləşdirilmiş və yerli büdcə gəlir və xərclərinin strukturunun regionların inkişafı ilə bağlı olan və digər dövlət proqramlarının icrası aspektindən təhlili göstərir ki, ölkədə regionalr arasında olan iqtisadi inkişaf və böyümə fərqi (disbalans) qalmaqda davam edir. Hesablamalar göstərdi ki, regionlar büdcə gəlirlərinin yalnız 2.7%-ni verirlər. Odur ki, MBQ fiskal və inzibati idarəetmə sahəsində mərkəzsizləşdirmə siyasətinin genişləndirilməsini tövsiyə edir.

qalmaqda davam edir. Hesablamalar göstərdi ki, regionlar büdcə gəlirlərinin yalnız 2.7%-ni verirlər. Odur ki, MBQ fiskal və inzibati idarəetmə sahəsində mərkəzsizləşdirmə siyasətinin genişləndirilməsini tövsiyə edir.")

18

Nəticə və təkliflər (davam)

Araşdırmalar göstərdi ki, dövlət büdcəsinin bütün fiskal parametrləri kimi büdcə kəsirinin də proqnozlaşdırılmasında problem var. Bu həm büdcənin icrasındakı qüsurlar, həm də hökümətin iqtisadi blokundakı ümumi proqnozlaşdırma bazasının zəif olması ilə əlaqədardır. Eyni zamanda, hökumətin büdcə kəsirini orta müddətli dövrdə necə idarə etmək, onu illik və ya iqtisadi tsikllərə uyğun balanslaşdırmaq siyasəti demək olar ki, yoxdur. MBQ hesab edir ki, hökümət borclanma siyasəti ilə ümumi fiskal siyasəti mütləq uzlaşdırmalıdır. MBQ parlamentdə büdcə prosesinin reqlamentləşdirilməsi baxımından təkmilləşdirilməyə ehtiyacın artdığını qeyd edir və yaranmış hüquqi boşluğu doldurmağa, həmçinin bu prosesi daha dəqiq tənzimləmək üçün Milli Məclisi “Büdcə Məcəlləsi”nin qəbuluna və bu sahədə MBQ ekspertləri ilə əməkdaşlığa dəvət edir. MBQ hesab edir ki, Hesablama Palatasının rəyləri və audit hesabatları bütün büdcədənkənar fondları əhatə etməli, Hesablama Palatası Dövlət Neft Fondunun büdcəsinə dair rəylər hazırlamalı və açıqlamalıdır. MBQ hesab edir ki, büdcə prosesində ictimai iştirakçılığı genişləndirmək məqsədilə hər il “Vətəndaş büdcəsi” (citizens budget) və “Büdcə öncəsi bəyanat” (pre-budget statement) hazırlanmalı və yayılmalıdır. Dövlət büdcəsi üzrə qanun layihələrinin, aralıq büdcə hesabatlarının və icra olunmuş büdcə üzrə hesabatların məzmunu və əhatəliliyi daha da zənginləşdirilməlidir.

və Büdcə öncəsi bəyanat (pre-budget statement) hazırlanmalı və yayılmalıdır. Dövlət büdcəsi üzrə qanun layihələrinin, aralıq büdcə hesabatlarının və icra olunmuş büdcə üzrə hesabatların məzmunu və əhatəliliyi daha da zənginləşdirilməlidir.")

Benzer bir sunumlar

Biznes və ictimaiyyət arasındakı «İctimai müqavilə» təşkil edir. Birbirinə qarşılıqlı fayda yaratma əsasında.>")