Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

VARLIKLARIN İZLENMESİ Menkul Kıymetler

PROF. DR. METİN SABAN YRD. DOÇ. DR. HAKAN VARGÜN YRD. DOÇ. DR. SERHAN GÜRKAN

2

MENKUL KIYMETLER İşletmeler atıl durumdaki (hali hazırda ihtiyaç duymadıkları fazla paralarını) nakitlerini zaman zaman finansal varlıklara yatırmaktadır. Söz konusu finansal varlıklar genel bir sınıflandırmayla “menkul kıymetler” olarak adlandırılmaktadır. Finansal muhasebe tekniği açısından menkul kıymetler; işletmenin faiz ve kar payı sağlamak, fiyat değişimlerinden yararlanarak kar elde etmek amacıyla geçici bir süre elde tutmak üzere edinmiş oldukları hisse senedi, tahvil, hazine bonosu vb. varlıklardır. her an paraya çevrilecek bir piyasasının olması (pazarlanabilir olması) (ii) yönetimin bunları nakit gereksinimi olduğunda satma niyetinin olması,

nakitlerini zaman zaman finansal varlıklara yatırmaktadır. Söz konusu finansal varlıklar genel bir sınıflandırmayla menkul kıymetler olarak adlandırılmaktadır. Finansal muhasebe tekniği açısından menkul kıymetler; işletmenin faiz ve kar payı sağlamak, fiyat değişimlerinden yararlanarak kar elde etmek amacıyla geçici bir süre elde tutmak üzere edinmiş oldukları hisse senedi, tahvil, hazine bonosu vb. varlıklardır. her an paraya çevrilecek bir piyasasının olması (pazarlanabilir olması) (ii) yönetimin bunları nakit gereksinimi olduğunda satma niyetinin olması,")

3

MENKUL KIYMETLER Tekdüzen Muhasebe Sistemi içerisinde menkul kıymetleri kendi özelliklerine göre ayrı ayrı izleyebilmek adına aşağıdaki hesaplardan yararlanılmaktadır. 110 Hisse Senetleri Hesabı 111 Özel Kesim Tahvil, Senet ve Bonoları Hesabı 112 Kamu Kesimi Tahvil, Senet ve Bonoları Hesabı 118 Diğer Menkul Kıymetler Hesabı

4

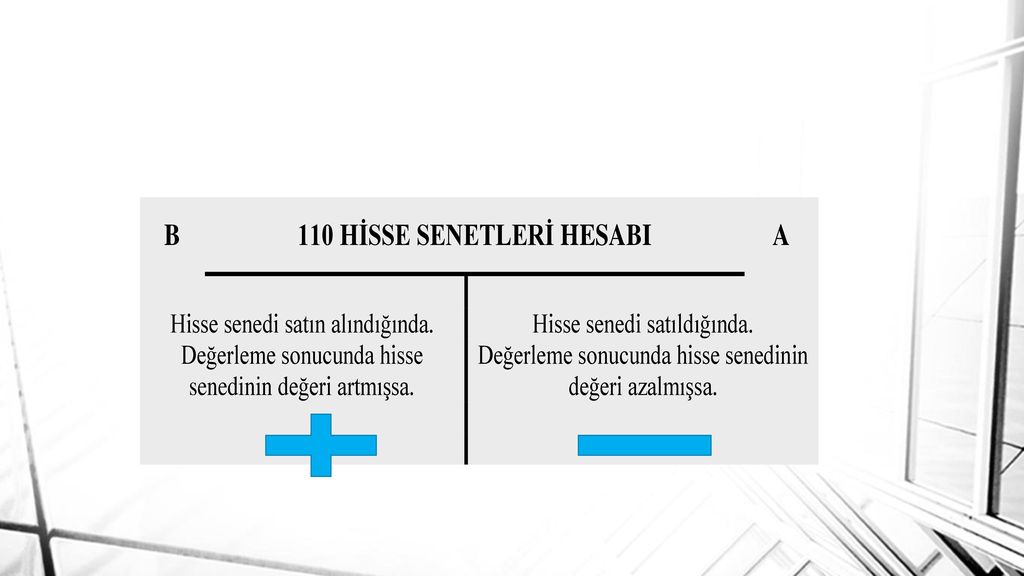

110 HİSSE SENETLERİ HS. Hisse senetleri; sermayesi eşit paylara bölünmüş anonim ve hisseli komandit şirketler ile özel kanunlarla kurulmuş kuruluşların kanuni hükümlere uygun olarak çıkardıkları sermayeye katılım payını gösteren belgedir. Geçici olarak, elde tutulan hisse senetleri bu hesapta izlenir. Bu noktada başka bir işletmeye ortak olmak amacıyla edinilen hisse senetlerinin duran varlıklar altında izlenmesi gerektiğini hatırlatmakta fayda vardır.

6

ÖRNEK (i) İşletmemiz X1 tarihinde Borsa İstanbul’da işlem gören Arçelik A.Ş.’ye ait adet hisse senedini tanesi 12,50 TL’den toplamda TL ödeyerek geçici yatırım amacıyla satın almıştır. İşletme, hisse senetlerinin bedelini ve aracı kuruma ödeyeceği TL komisyon bedelini İş Bankasındaki mevduat hesabından havale yapmıştır.

İşletmemiz X1 tarihinde Borsa İstanbul’da işlem gören Arçelik A.Ş.’ye ait adet hisse senedini tanesi 12,50 TL’den toplamda TL ödeyerek geçici yatırım amacıyla satın almıştır. İşletme, hisse senetlerinin bedelini ve aracı kuruma ödeyeceği TL komisyon bedelini İş Bankasındaki mevduat hesabından havale yapmıştır.")

7

MENKUL KIYMET SATIŞ KAR VEYA ZARARI

Satış Fiyatı > Alış Fiyatı = Menkul Kıymet Satış Karı Satış Fiyatı < Alış Fiyatı = Menkul Kıymet Satış Zararı

8

ÖRNEK (ii) İşletme, X1 tarihinde daha önce adetini 12,50 TL bedelle almış olduğu Arçelik A.Ş.’ye ait hisse senetlerinden adetini tanesi 13,20 TL’den satmıştır. Aracı kurum, 300 TL komisyon ücretini kestikten sonra geriye kalan tutarı işletmenin İş Bankasındaki hesabına yatırmıştır.

İşletme, X1 tarihinde daha önce adetini 12,50 TL bedelle almış olduğu Arçelik A.Ş.’ye ait hisse senetlerinden adetini tanesi 13,20 TL’den satmıştır. Aracı kurum, 300 TL komisyon ücretini kestikten sonra geriye kalan tutarı işletmenin İş Bankasındaki hesabına yatırmıştır.")

9

ÖRNEK (iii) İşletme, X1 tarihinde ise daha önce adetini 12,50 TL bedelle almış olduğu Arçelik A.Ş.’ye ait hisse senetlerinden adetini tanesi 12 TL’den satmıştır. Aracı kurum, 300 TL komisyon ücretini kestikten sonra geriye kalan tutarı işletmenin İş Bankasındaki hesabına yatırmıştır.

İşletme, X1 tarihinde ise daha önce adetini 12,50 TL bedelle almış olduğu Arçelik A.Ş.’ye ait hisse senetlerinden adetini tanesi 12 TL’den satmıştır. Aracı kurum, 300 TL komisyon ücretini kestikten sonra geriye kalan tutarı işletmenin İş Bankasındaki hesabına yatırmıştır.")

10

110 Özel Kesim Tahvil, Senet Ve Bonoları Hesabı 111 Kamu Kesimi Tahvil, Senet Ve Bonoları Hesabı

Tahvil kavramı; anonim şirketlerin, iktisadi devlet teşekküllerinin ve kamu kuruluşlarının 1 yıldan daha uzun vadeli borç sağlamak üzere çıkarmış oldukları borçlanma senetlerini tanımlamaktadır. Kamu kesimi kurum ya da kuruluşları tarafından düzenlenen bir yıldan kısa vadeli emre veya hamiline yazılı menkul kıymet niteliğindeki menkul kıymetlere hazine bonosu; özel kesim kuruluşları tarafından çıkarılan bonolara ise finansman bonosu adı verilmektedir. Tahviller ve bonolar da aynı hisse senetleri gibi ikincil piyasalarda (Borsa İstanbul Tahvil ve Bono Piyasası gibi) el değiştirebilir ve geçici yatırım amacıyla kullanılabilirler. Bu noktada işletmenin söz konusu tahvilin vade sonuna kadar beklemek ve bu süre zarfında faiz geliri elde etmek gibi bir amacının olmaması gerekmektedir.

el değiştirebilir ve geçici yatırım amacıyla kullanılabilirler. Bu noktada işletmenin söz konusu tahvilin vade sonuna kadar beklemek ve bu süre zarfında faiz geliri elde etmek gibi bir amacının olmaması gerekmektedir.")

11

110 Özel Kesim Tahvil, Senet Ve Bonoları Hesabı 111 Kamu Kesimi Tahvil, Senet Ve Bonoları Hesabı

12

ÖRNEK (i) İşletmemiz, 100 TL nominal değerli %10 faizli, vade sonunda anapara ve faiz ödemeli, 2 yıl vadeli adet özel kesim tahvilini ihraç günü olan X1 tarihinde İş Bankası aracılığıyla satın almıştır TL komisyon ücreti ödemiştir.

İşletmemiz, 100 TL nominal değerli %10 faizli, vade sonunda anapara ve faiz ödemeli, 2 yıl vadeli adet özel kesim tahvilini ihraç günü olan X1 tarihinde İş Bankası aracılığıyla satın almıştır TL komisyon ücreti ödemiştir.")

13

ÖRNEK Bu örnekte dikkat edilmesi gereken bir diğer nokta ise işletmemiz başka bir işletmenin çıkartmış olduğu tahvilleri ihraç gününde (diğer işletmenin satışa sunduğu tarihte) satın almıştır. Tahvil ve bono gibi borçlanma senetlerinde ihraç tarihinden sonraki her gün faiz işlemeye başlayacaktır. Tahvil ve bonoların ihraç tarihinden sonraki herhangi bir tarihte satın alınması durumunda işlemiş faizin hesaplanıp ayrı muhasebeleştirilmesi gerekmektedir. Bu tutar 198 Diğer Çeşitli Dönen Varlıklar hesabında izlenebilir.

satın almıştır. Tahvil ve bono gibi borçlanma senetlerinde ihraç tarihinden sonraki her gün faiz işlemeye başlayacaktır. Tahvil ve bonoların ihraç tarihinden sonraki herhangi bir tarihte satın alınması durumunda işlemiş faizin hesaplanıp ayrı muhasebeleştirilmesi gerekmektedir. Bu tutar 198 Diğer Çeşitli Dönen Varlıklar hesabında izlenebilir.")

14

ÖRNEK (ii) İşletmemiz, X1 tarihinde aynı tahvillerden 500 adedini Borsa İstanbul Tahvil ve Bono piyasasından tanesi 105 TL’ye satın almıştır. İhraç günü ile satın alma günü arasında işlemiş olan toplam faiz 95 TL’dir. İşletme 50 TL komisyon ödemiştir. Ödemeler bankadan yapılmıştır.

İşletmemiz, X1 tarihinde aynı tahvillerden 500 adedini Borsa İstanbul Tahvil ve Bono piyasasından tanesi 105 TL’ye satın almıştır. İhraç günü ile satın alma günü arasında işlemiş olan toplam faiz 95 TL’dir. İşletme 50 TL komisyon ödemiştir. Ödemeler bankadan yapılmıştır.")

15

(i) Tahvillerin vadeden önce elden çıkartılması

Tahvillerin vadeden önce elden çıkartılması")

16

ÖRNEK (iii) – a) İşletme, ihraç günü satın almış olduğu adet tahvili X1 tarihinde TL’ye satmıştır. Satış gününe kadar işlemiş olan faiz 850 TL’dir. Satış tutarı işletmemizin banka hesabına yatırılmıştır.

– a) İşletme, ihraç günü satın almış olduğu adet tahvili X1 tarihinde TL’ye satmıştır. Satış gününe kadar işlemiş olan faiz 850 TL’dir. Satış tutarı işletmemizin banka hesabına yatırılmıştır.")

17

ÖRNEK (iii) – b) Eğer aynı örnekte satış fiyatı TL olsaydı;

– b) Eğer aynı örnekte satış fiyatı TL olsaydı;")

18

(ii) Tahvillerin vade sonunda kadar elde tutulması

İşletme tahvilleri vade sonuna kadar elinde tutarsa vade sonunda anapara ve faiz elde etme hakkına sahip olacaktır. Bu noktada işletmenin dönem sonları itibariyle tahakkuk etmiş olan faizleri kayda alması ve borsa değer artış ve kazançlarını belirlemesi gerekmektedir. Bu işlemlere dönem sonu işlemleri (envanter) içerisinde yer verileceğinden, bu aşamada konunun karmaşıklaşmaması adına daha ayrıntıya girilmemesi yararlı görülmektedir.

içerisinde yer verileceğinden, bu aşamada konunun karmaşıklaşmaması adına daha ayrıntıya girilmemesi yararlı görülmektedir.")

Benzer bir sunumlar

Satışlar =150.000 - (-)Satışların Maliyeti =(101.300) =Brüt satış karı.>")

Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine.>")