Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

E-ARŞİV FATURA UZMANI

2

E-Arşiv Fatura Nedir? Kısa tanımı; firmaların bireysel müşterilerinin bildirdikleri herhangi bir mail adresine PDF formatında fatura göndermeleri ve 2. nüshasını Elektronik Fatura (UBL) formatında saklamaları anlamına gelir. E-Arşiv Fatura, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkan sağlayan uygulamadır. Uygulamadan yararlanmak için mükelleflerin 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen E-Fatura Uygulamasına kayıtlı olmaları gerekmektedir. Mükellefler E-Arşiv Fatura Uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış özel entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler. E-Arşiv Fatura Uygulamasını Başkanlıktan E-Arşiv Fatura izni almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmazlar.

formatında saklamaları anlamına gelir. E-Arşiv Fatura, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkan sağlayan uygulamadır. Uygulamadan yararlanmak için mükelleflerin 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen E-Fatura Uygulamasına kayıtlı olmaları gerekmektedir. Mükellefler E-Arşiv Fatura Uygulamasını, kendi bilgi işlem sistemi veya Başkanlıktan izin almış özel entegratör bilgi işlem sistemi üzerinden olmak üzere iki yöntemle kullanabilirler. E-Arşiv Fatura Uygulamasını Başkanlıktan E-Arşiv Fatura izni almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükellefler, doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmazlar.")

3

E-Arşiv Fatura Mevzuatı

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) ile getirilen E-Fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine E-Arşiv Fatura Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. Bununla birlikte söz konusu mükellefler, E-Arşiv Fatura Uygulaması kapsamında oluşturdukları faturaları alıcısının talebi doğrultusunda ve internet adresinde yayımlanan E-Fatura format ve standardını kullanmak ve de söz konusu faturanın basılabilir görüntüsünü de eklemek şartıyla, müşterilerine elektronik ortamda da iletebilirler. Bu durumda E-Arşiv Fatura Faturasının ayrıca kağıda basılmasına gerek bulunmamaktadır. Başkanlık gerek görmesi ve önceden haber vermesi halinde, bu madde hükmünün uygulamasında sektör ve mükellef grupları itibariyle özel izin verebilir, E-Arşiv Fatura Fatura formatında ve faturanın alıcısına teslim yöntemlerinde değişikliğe gidebilir.

ile getirilen E-Fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine E-Arşiv Fatura Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. Bununla birlikte söz konusu mükellefler, E-Arşiv Fatura Uygulaması kapsamında oluşturdukları faturaları alıcısının talebi doğrultusunda ve internet adresinde yayımlanan E-Fatura format ve standardını kullanmak ve de söz konusu faturanın basılabilir görüntüsünü de eklemek şartıyla, müşterilerine elektronik ortamda da iletebilirler. Bu durumda E-Arşiv Fatura Faturasının ayrıca kağıda basılmasına gerek bulunmamaktadır. Başkanlık gerek görmesi ve önceden haber vermesi halinde, bu madde hükmünün uygulamasında sektör ve mükellef grupları itibariyle özel izin verebilir, E-Arşiv Fatura Fatura formatında ve faturanın alıcısına teslim yöntemlerinde değişikliğe gidebilir.")

4

E-Arşiv Fatura Mevzuatı

Mükellefler, istemeleri halinde fatura formatı olarak internet adresinde yayımlanan E-Fatura format ve standardını da kullanabilirler. Ancak Tebliğin 3 üncü bölümünün b bendine göre elektronik ortamda iletilen faturalar için internet adresinde yayımlanan E-Fatura format ve standardının kullanılması zorunludur. Başkanlık gerekli görmesi halinde, mükelleflerin kullandıkları elektronik belge formatının değiştirilmesini isteyebilir. Bu Tebliğ kapsamında oluşturulan elektronik belgelerde, 2/2/1985 tarihli ve sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik hükümlerine göre belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan ‘Belgelere Konulacak Özel İşaret (Amblem)' ile ‘İl Kod Numarası' yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise "E-Arşiv Fatura Fatura" ibaresi bulunur. Tebliğin 3-b ve 3-c bendi kapsamında elektronik ortamda iletilen faturanın alt kısmında ayrıca "E-Arşiv Fatura izni kapsamında elektronik ortamda iletilmiştir." ifadesi yazılır. Mükellefler, E-Arşiv Fatura Uygulaması kapsamında elektronik belge biçiminde oluşturdukları faturayı bu Tebliğin 7.1 ve 7.2 bölümünde belirtilen istisna haricinde alıcısına kâğıt ortamında teslim ederler.

ile ‘İl Kod Numarası yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise E-Arşiv Fatura Fatura ibaresi bulunur. Tebliğin 3-b ve 3-c bendi kapsamında elektronik ortamda iletilen faturanın alt kısmında ayrıca E-Arşiv Fatura izni kapsamında elektronik ortamda iletilmiştir. ifadesi yazılır. Mükellefler, E-Arşiv Fatura Uygulaması kapsamında elektronik belge biçiminde oluşturdukları faturayı bu Tebliğin 7.1 ve 7.2 bölümünde belirtilen istisna haricinde alıcısına kâğıt ortamında teslim ederler.")

5

E-Arşiv Fatura Mevzuatı

E-Fatura Uygulamasına kayıtlı olmayan mükelleflere E-Arşiv Fatura Uygulaması kapsamında düzenlenen faturanın kâğıt ortamında teslim edilmesi esastır. Ancak E-Arşiv Fatura Uygulaması kapsamında düzenlenen faturalar, alıcısının talebi doğrultusunda ve internet adresinde yayımlanan E-Fatura format ve standardının kullanılması ve de söz konusu faturanın basılabilir görüntüsünün eklenmesi koşuluyla E-Fatura uygulamasına kayıtlı olmayan mükelleflere elektronik ortamda da iletilebilecektir. Öte yandan, alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkândan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi ve "İrsaliye yerine geçer." ifadesinin yazılması zorunludur. Bu Tebliğin 3-b bendine göre adına fatura düzenlenen vergi mükellefleri söz konusu faturaları, kendilerine iletim yöntemine uygun olarak muhafaza ve ibraz etmek zorundadırlar. Elektronik Fatura Kayıt Sistemi (EFKS) kapsamında faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler, faturalama süreçleri ile bilgi işlem sistemlerini 1/4/2015 tarihinden geç olmamak üzere Başkanlığın kendilerine yazıyla bildireceği bir tarihe kadar bu Tebliğde yer alan usul ve esaslara uygun hale getirmek zorundadırlar.

kapsamında faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler, faturalama süreçleri ile bilgi işlem sistemlerini 1/4/2015 tarihinden geç olmamak üzere Başkanlığın kendilerine yazıyla bildireceği bir tarihe kadar bu Tebliğde yer alan usul ve esaslara uygun hale getirmek zorundadırlar.")

6

E-Arşiv Fatura Mükellefler

Yıllık (2014 ve müteakip yıllar) cirosu 5000TL ’nin üzerinde olan elektronik ticaret sitelerinin sattıkları ürünler için takip eden yıl sonu itibari ile müşterilerine E-Arşiv Fatura yönetmeliği kapsamında PDF formatında faturaları müşterilerini bildirdiği adreslerine göndermek zorundadırlar. Kağıt fatura düzenleyemezler. Bunun dışında Türkiye'deki tüm şirket, kobiler ve bireysel şirketler; tüm bireysel müşterilerine PDF formatında fatura gönderebilmek için E-Arşiv Fatura yönetmeliği kapsamına kendi istekleri ile girebilirler. E-Arşiv Fatura uygulamasına geçebilmek için öncellikle E-Fatura mükellefi olmak gerekmektedir.

cirosu 5000TL ’nin üzerinde olan elektronik ticaret sitelerinin sattıkları ürünler için takip eden yıl sonu itibari ile müşterilerine E-Arşiv Fatura yönetmeliği kapsamında PDF formatında faturaları müşterilerini bildirdiği adreslerine göndermek zorundadırlar. Kağıt fatura düzenleyemezler. Bunun dışında Türkiye deki tüm şirket, kobiler ve bireysel şirketler; tüm bireysel müşterilerine PDF formatında fatura gönderebilmek için E-Arşiv Fatura yönetmeliği kapsamına kendi istekleri ile girebilirler. E-Arşiv Fatura uygulamasına geçebilmek için öncellikle E-Fatura mükellefi olmak gerekmektedir.")

7

Cezai Müeyyideler E-Arşiv Fatura’ya ilişkin getirilen zorunluluklara uymayanlara V.U.K. Madde 355’e göre Özel Usulsüzlük Cezası uygulanır. (1.200 TL) E-Arşiv Fatura uygulamasına dahil olma zorunluluğu getirilen mükellefler kağıt fatura düzenlemeleri halinde hiç düzenlenmemiş sayılır. (V.U.K. Madde 353/1 Özel Usulsüzlük Cezası – Belge başına 190 TL.’den az olmamak üzere tutarın %10’u. Yıllık bazda üst limit TL)

")

8

E-Arşiv Fatura’ya Geçiş Avantajları

Kağıt fatura sıfırlama nedeniyle fatura basım gönderim masraflarının ortadan kalkması Elektronik ortamda arşivleme olanağı ile arşivleme maliyetlerinde azalma ve belgelere hızlı erişim Operasyonel etkinlik ve verimlilik artışı Elektronik iç ve dış denetim için uygun altyapı Uluslararası standartlara uyum Nakit akışını hızlandırmak suretiyle işletmelere finansal avantajlar Kağıt tasarrufu sayesinden çevrenin korunmasına katkı

9

Mali Mühür VUK mükerrer 242. maddesinin Maliye Bakanlığına verdiği yetkiye dayanılarak Mali Mühür çıkarılmıştır. Mükelleflerin uygulama içerisinde tanımlanması amacıyla TÜBİTAK tarafından üretilmektedir. Mali nitelikteki belgelerde yasal geçerliliğe sahiptir. Tüzel kişiliklere verilen Nitelikli Sertifika olarak tanımlanabilir. İşlem sertifikası niteliğindedir.

10

Mali Mühür Mali Mühür Elektronik İmza Kaynak Bütünlük Kurum Kişi

Değişmezlik

11

E-Arşiv Fatura Saklama

E-Arşiv Fatura kağıda basılarak saklanması söz konusu değildir. Mükellefler, düzenledikleri E-Arşiv Faturalari, üzerinde Mali Mühür veya elektronik imza ile kanuni süreler dahilinde kendi bünyelerindeki elektronik, manyetik veya optik ortamlarda muhafaza ve istendiğinde elektronik, manyetik ve optik araçlar vasıtasıyla ibraz edeceklerdir. Başkanlıktan izin almış saklamacı kuruluşların sisteminde saklama yapılabilir. Saklama hizmetinin alınması mükelleflerin elektronik faturaların muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz. Saklama Türkiye Cumhuriyeti sınırları içerisinde yapılmalıdır. Birincil kopyasını yurtiçinde saklama yapmak şartıyla yurtdışında ikincil bir arşiv tutulabilir.

12

Gelir İdaresi Başkanlığı’na E-Arşiv Fatura Kullanma Yöntemi Bildirimi

E-Arşiv Fatura Yararlanma Gelir İdaresi Başkanlığına E-Fatura Uygulaması Başvurusu 1 2 Mali Mühür Başvurusu 3 Gelir İdaresi Başkanlığı’na E-Arşiv Fatura Kullanma Yöntemi Bildirimi

13

E-Arşiv Faturaya Geçiş için 2 Yöntem

1 2

14

Özel Entegratör Kullanımı

Mükelleflere ait elektronik faturaların yine mükelleflere ait bilgi işlem sistemlerinde veya Özel Entegratör sistemlerinde saklanması esas olup, üçüncü kişiler(bulut) nezdinde de elektronik saklama yapılabilecektir. ARŞİV ÖZEL ENTEGRATÖR TEDARİKÇİ ÖZEL ENTEGRATÖR GİB E-Arşiv Fatura E-Arşiv Fatura E-Fatura E-Arşiv Fatura E-Arşiv Fatura E-Fatura BİREYSEL MÜŞTERİ ARŞİV

nezdinde de elektronik saklama yapılabilecektir. ARŞİV. ÖZEL ENTEGRATÖR. TEDARİKÇİ. ÖZEL ENTEGRATÖR. GİB. E-Arşiv Fatura. E-Arşiv Fatura. E-Fatura. E-Arşiv Fatura. E-Arşiv Fatura. E-Fatura. BİREYSEL MÜŞTERİ. ARŞİV.")

15

E-Arşiv Fatura Özel Entegratör Seçimi

Bilgi güvenliği için TS ISO IEC veya ISO27001 belgelerine, iş sürekliliği için ISO22301 belgesine, Bilgi Teknolojileri Hizmet Yönetimi Sistemi için TS ISO IEC 20000, ISO ve TS belgelerine sahip olmalıdır. E-Arşiv Fatura hizmet sağlayıcı kurum, geliştirdiği mali mühür sertifikası elektronik imza uygulamalarının, TUBİTAK-BİLGEM Kamu Sertifikasyon Merkezinden uluslararası teknik standartlara uygunluğunu almak zorundadır. E-Arşiv Fatura hizmet sağlayıcı sistemi, elektronik arşiv trafiğinde herhangi bir kesinti olmaksızın 7 gün 24 saat iş sürekliliğini sağlayabilecek yapıda kurulmalıdır. Uygun, güçlü alt yapıya ve yazılıma sahip olmalıdır. Bunlar sayesinde Maliye Bakanlığı’nın E-Arşiv Fatura standartlarına uygun fatura gönderimi mümkün olmaktadır.

16

E-Arşiv Fatura Özel Entegratör Seçimi

GİB onaylı E-Arşiv Fatura entegratörü ile anlaşmak gerekmektedir. Entegrasyonun Maliye Bakanlığının E-Arşiv Fatura standartları ile tamamen uyumlu çalışabilecek duruma getirmesini sağlamak. Çalışılacak entegratörün elektronik ortama uyumlanma ile ilgili diğer konularda da vizyonu ve deneyimi olması gelecekte sizi yeni ve farklı firmalarla çalışma zorluğundan kurtarır. Birlikte kurulacak işbirliği sizi gelecekte de güçlü kılar. Kullanım kolaylığı ve esnek yazılımı olan bir entegratörü tercih etmek. Sahada uygulama yapacak ve eğitim verecek deneyimli personel sayısı çok olan ve 7/24 hizmet verebilecek entegratörü seçmek. Bireysel fatura verilerinin dijital olarak, kendi orijinal formatıyla saklayabilme imkanı, yasal kullanım ihtiyacı durumunda anlık erişim imkanlarının verilmesi. E- Arşiv saklama tebliğine uygun saklama yeteneği olması özellikle aranmalıdır.

17

E-Arşiv Fatura Özel Entegratör Seçimi

Uygun, güçlü alt yapıya ve yazılıma sahip olduğunu gösterir müşteri ve fatura trafiğine sahip mi? Kullandığınız ERP ve muhasebe programlarına uygun referansları var mı, konuştunuz mu? Sahada uygulama yapacak ve eğitim verecek deneyimli personel sayısı var mı? Size özel müşteri temsilcisi atıyor mu? Her gece veya resmi tatilde nöbetçileri var mı, her lisans için ayrı mı? Aylık sabit, yıllık sabit, güncelleme, kota aşımı gibi etik olmayan aldatıcı ve gizli tarifeler uyguluyor mu? Kalan kontörünüz ay sonu yıl sonu yakıyor mu? Etik Tarife: Sadece Entegrasyon Ücreti ve Kontör Ücreti

18

EDM Rekabet Üstünlükleri

Akıllı VKN Uygulaması: Logo, Netsis, Mikro, Zirve, ETA dahil 45 adet muhasebe programından fatura düzenlenip kaydet butonuna basıldığında faturanın muhatabı müşterinin VKN numarasına göre; bu faturanın E-Fatura olarak mı, E-Arşiv Fatura olarak mı yoksa yazıcıya kağıt fatura olarak mı gönderileceğini E-Fatura sisteminin kendisi Gelir İdaresi Başkanlığı ile online haberleşerek otomatik karar verebilmelidir. Böylece sistem fatura düzenleyen muhasebe elemanına hiçbir bilgi sormadan E-Fatura mükelleflerine gidecek faturaları E-Fatura taslak klasörüne, E-Fatura mükellefi olmayan firmalara ve bireylere gidecek faturaları E-Arşiv Fatura (PDF) klasörüne, müşterinin adresi olmayan durumlarda faturaları yazıcı klasörüne yerleştirebilmelidir. Daha sonra muhasebeci taslak klasörleri birer birer açıp, ön izleme yaparak ve gönder butonuna basarak teker teker ya da toplu olarak gönderebilir. Gelen Faturaların Stoğa Yazdırılması: Gelen E-Faturaların ticari bilgilerinin ve içeriklerinin Logo, Mikro, Eta, Zirve, Netsis gibi 30 muhasebe programı stoğuna işlenmesi işlemidir. Bu özellik tüm faturaları kapsamaktadır, mal alış, satış, hizmet, masraf vb. E-Defter uygulamasına defterlerin aktarılması: Eğer firma E-Defterini fatura düzenlediği programdan farklı muhasebe programında tutuyorsa ya da şirket dışında mali müşavir ofisinde tutturuyorsa; E-Fatura sisteminden tüm gelen giden E-Faturaların ve E-Arşiv Faturaların E-Defterin tutulduğu muhasebe programına otomatik dijital aktarılması.

klasörüne, müşterinin adresi olmayan durumlarda faturaları yazıcı klasörüne yerleştirebilmelidir. Daha sonra muhasebeci taslak klasörleri birer birer açıp, ön izleme yaparak ve gönder butonuna basarak teker teker ya da toplu olarak gönderebilir. Gelen Faturaların Stoğa Yazdırılması: Gelen E-Faturaların ticari bilgilerinin ve içeriklerinin Logo, Mikro, Eta, Zirve, Netsis gibi 30 muhasebe programı stoğuna işlenmesi işlemidir. Bu özellik tüm faturaları kapsamaktadır, mal alış, satış, hizmet, masraf vb. E-Defter uygulamasına defterlerin aktarılması: Eğer firma E-Defterini fatura düzenlediği programdan farklı muhasebe programında tutuyorsa ya da şirket dışında mali müşavir ofisinde tutturuyorsa; E-Fatura sisteminden tüm gelen giden E-Faturaların ve E-Arşiv Faturaların E-Defterin tutulduğu muhasebe programına otomatik dijital aktarılması.")

19

EDM Rekabet Üstünlükleri

%95 Depository Sıkıştırma: Bu özellikle E-Fatura, E-Arşiv Fatura ve E-Defter verileri özel entegratörün sistemlerinde depository sıkıştırma tekniği kullanılarak %95 oranında sıkıştırılır. Böylece muhasebecinin fatura düzenlenlerken, gelen faturaları kabul ya da ret ederken ve geçmiş faturaları irdelerken internetin çok kısıtlı hızlarda olduğu (EDGE, bakır kablo vb.) durumlarda binlerce fatura üzerinde rahatça çalışabilir. Tek Panelden Tüm Mükelleflere Erişim: Mali müşavir ve muhasebeciler için mükemmel bir özellik. Tek ara yüzden tüm mükelleflerin geçmiş tüm e-fatura ve e-defterlerine programları ne olursa olsun tek user name ve tek şifre ile on-line erişim. 3DS Güvenlik Sistemi: Mükelleflerin E-Fatura, E-Arşiv Fatura ve E-Defter verileri özel entegratör sistemlerinde şifrelenerek saklanır. Kötü niyetli kişiler verilerin server sunucularını dahi ele geçirse şifreleri çözemezler ve bilgilere erişemezler. Tam Metin Arama: Genellikle saklanan faturaları yıllar sonra sadece tarih ya da gönderici / alıcı bilgisi ile ulaşmak hatırlamadaki zorluklar dolasıyla zaman almaktadır. Halbuki tam metin arama özelliği ile E-Fatura, E-Arşiv Fatura ve E-Defter içerisinde herhangi bir ya da birden fazla kelime ya da sayı hatırlanıyorsa ilgili fatura ya da defterin ilgili kısmını saniyeler içerisinde ulaşılabilir.

durumlarda binlerce fatura üzerinde rahatça çalışabilir. Tek Panelden Tüm Mükelleflere Erişim: Mali müşavir ve muhasebeciler için mükemmel bir özellik. Tek ara yüzden tüm mükelleflerin geçmiş tüm e-fatura ve e-defterlerine programları ne olursa olsun tek user name ve tek şifre ile on-line erişim. 3DS Güvenlik Sistemi: Mükelleflerin E-Fatura, E-Arşiv Fatura ve E-Defter verileri özel entegratör sistemlerinde şifrelenerek saklanır. Kötü niyetli kişiler verilerin server sunucularını dahi ele geçirse şifreleri çözemezler ve bilgilere erişemezler. Tam Metin Arama: Genellikle saklanan faturaları yıllar sonra sadece tarih ya da gönderici / alıcı bilgisi ile ulaşmak hatırlamadaki zorluklar dolasıyla zaman almaktadır. Halbuki tam metin arama özelliği ile E-Fatura, E-Arşiv Fatura ve E-Defter içerisinde herhangi bir ya da birden fazla kelime ya da sayı hatırlanıyorsa ilgili fatura ya da defterin ilgili kısmını saniyeler içerisinde ulaşılabilir.")

20

EDM Rekabet Üstünlükleri

Süreç Yönetimi: Gelen faturaların miktarına, gönderen firmaya göre belirlenen kıstaslar eşliğinde kabul ya da ret edilmeden önce onay makamlarından geçmesi ve muhasebeciye bu onaydan sonra işlem için iletilmesi. Aynı şekilde gönderilen faturaların miktara ve gönderilen firmaya göre gönderilmeden önce onay makamlarından geçmesi özelliğidir. Şube Yönetimi: Aynı VKN’ye sahip olan bir firmanın çok sayıda şubesi için farklı şube numaraları oluşturulabilmesi ve böylece giden ve gelen faturaların hangi şube ile ilgili olduğu faturanın alıcısı ya da göndericisi tarafından bilinmesi faturaların en kısa şekilde doğru şubeye direk ulaşmasını sağlar. Bu özellik farklı şube numarası yerine faturaya işlenen barkod özelliği ile yapılabilir. Toplu Fatura Yönetimi: İstenilen ya da belirli kriterlere göre seçilen faturaların toplu olarak PDF, Excel vb. doküman haline getirilip dilenirse toplu olarak olarak gönderilebilmesi ya da yazıcıdan basılması özelliğidir. Zaman ve mekândan bağımsız sınırsız kullanıcı: Farklı fişlerde, illerde bile olsa, hatta evinden köyünden sınırsız kullanıcı yetkisine göre fatura düzenler, gönderir, görüntüler, kabul eder, reddeder. Otomatik Koçan Oluşturma: Geriye dönük en son kestiğiniz faturadan önceki bir tarihe fatura düzenlemek istemeniz durumunda en uygun koçanı bulur, yoksa yeni koçan oluşturur.

21

E-Arşiv Fatura Entegrasyon Süreci

GiB Başvuru Özel Entegratör Hizmet Sözleşmesi Sözleşme İçeriğine Göre Uygulama Safhası 1 Gün E-Arşiv Fatura mükellefi E-Arşiv Fatura geçişi ile ilgili GİB’e başvuruda bulunur. Başvuru mükellefin kendisi tarafından ya da mükellefin anlaşmaya varmış olduğu özel entegratör tarafından mükellef adına yapılabilir. EDM Bilişim başvuru için gerekli tüm işlemleri ve belgeleri sunmaktadır. Hazırlanması gereken kurum belgelerinin listesini de sunmaktadır. Mükellef entegrasyon sürecinde özel entegratör ile çalışacağını veya E-Arşiv Fatura entegrasyonunu kullanacağını taahhüt edip, portal kullanımının aktif edilmemesini talep edecektir.

22

E-Arşiv Fatura Entegrasyon Süreci

GiB Başvuru Özel Entegratör Hizmet Sözleşmesi Sözleşme İçeriğine Göre Uygulama Safhası 1 – 2 Gün E-Arşiv Fatura işlemlerinin EDM Bilişim üzerinden yürütülmesine yönelik mükellef ve EDM Bilişim arasında yapılacak olan sözleşmedir. Sözleşme iki ana kapsamdan oluşur; * Hizmet: E-Arşiv Fatura hizmetine yöneliktir ve ana hizmet kalemlerini içermektedir. * Entegrasyon: E-Arşiv Fatura portaline mükellef finans/muhasebe/ERP sistemlerinin entegre edilmesine yönelik sözleşmedir. Entegrasyonun mükellef tarafından veya mükellef sorumluluğunda yürütüldüğü hallerde sözleşmeye eklenmez. Mükellef tarafından yürütüleceği bildirilir.

23

E-Arşiv Fatura Entegrasyon Süreci

GiB Başvuru Özel Entegratör Hizmet Sözleşmesi Sözleşme İçeriğine Göre Uygulama Safhası 1-5 Gün Mükellef sistemi ile Özel Entegratör arasında veri alış-verişi için data formatı belirlenir (XML, TXT, EXCELL vb.). Bu servislerle ilgili teknik destek mükellefe sağlanır ve web servislerinin bağlantı gerçekleştirilir.

. Bu servislerle ilgili teknik destek mükellefe sağlanır ve web servislerinin bağlantı gerçekleştirilir.")

24

E-Arşiv Fatura Entegrasyon Süreci

GiB Başvuru Özel Entegratör Hizmet Sözleşmesi Sözleşme İçeriğine Göre Uygulama Safhası 1-5 Gün Sistemlerden Alınacak Veri Formatının Belirlenmesi ve Veri Alınmasının Hazırlanması Web Servislerinin Devreye Alınması E-Arşiv Fatura Portalında Konfigrasyonların Tamamlanması Test ve Canlıya Geçiş Mükellef sisteminden veri alınması ile ilgili entegrasyon süreci gerçekleştirilir; Entegrasyon için EDS (Elektronik Dönüşüm Servisi) atanır. EDS’nin mükellefin ortamına veri akışı için webservis kurulumunu gerçekleştirilir. Entegrasyonun tamamlanması ardından <Test> süreci gerçekleştirilip, mükelleften kabul alındıktan sonra proje tamamlanır ve <canlı geçiş> yapılır.

atanır. EDS’nin mükellefin ortamına veri akışı için webservis kurulumunu gerçekleştirilir. Entegrasyonun tamamlanması ardından <Test> süreci gerçekleştirilip, mükelleften kabul alındıktan sonra proje tamamlanır ve <canlı geçiş> yapılır.")

25

Muhasebe Programlarına Anahtar Teslim Uygunluk

ERP Yazılımlarından oluşturulan faturaların, e-Fatura konnektör aracılığı ile alınarak UBL-TR standardına çevrilmesi, E-faturaların EDM e-fatura entegrasyon sistemine gönderilmesi, İşlemi tamamlanan e-faturaların müşterinin sisteminde arşivlenmesi, Gelen faturalarının EDM e-fatura entegrasyon sisteminden alınması, Gelen e-faturalarının kabul veya reddedilmesi, E-faturalardan giden veya gelen faturaların aratılması / filtrelenmesi, Gelen faturaların cari ve stoğa işlenmesi

26

Uyumlu Muhasebe Programları ve ERP’ler

Konnektör Kullandığımız ERP’ler Modül Aldırdığımız ERP’ler LOGO GO NETSİS ENTERPRİCE LOGO GO PLUS NETSİS STANDART LOGO JAGUAR NETSİS ENTEGRE TİGER NETSİM TİGER PLUS IAS(CANİAS) TİGER ENTERPRİCE VEGA MİKRO V12 PUSULA MİKRO V14 ETA 8 MİKRO V15 ETA SQL AKINSOFT NEBİM WİNNER AXAPTA NEBİM V3 OKYANUS YAZILIM SENTEZ YAZILIM TİLASOFT PROSET EVREN YAZILIM İBEM KG YAZILIM DEVA YAZILIM BOYUT FENİX AMONRA ASYASOFT-ANT-BİM HİZ.TİC.LTD.ŞTİ. BAŞOĞLU DARAPLUS LED SOFT XİNERJİ BİLNEX YALIN TALYA ELECTRA ARMAİN KARDELEN PEGASTAR TALYA MEDİSOFT RMOS DERİNSİS MAKRO HASER YAZILIM LİNECRA GAPÇAY ALTAR AKKOR KOD SEDNA YAZILIM LABTEKNOLOJİ BARSOFT ABT YAZILIM ASİST YAZILIM WEBFİNANS ATİKER BİLSAN YAZILIM - DOLPHİN TYOSOFT RON YAZILIM ZİRVE LOFT BİLSAM SUBFİNANS MİKROKOM MEDDATA SAP IFS MICROSOFT

TİGER ENTERPRİCE. VEGA. MİKRO V12. PUSULA. MİKRO V14. ETA 8. MİKRO V15. ETA SQL. AKINSOFT. NEBİM WİNNER. AXAPTA. NEBİM V3. OKYANUS YAZILIM. SENTEZ YAZILIM. TİLASOFT. PROSET. EVREN YAZILIM. İBEM. KG YAZILIM. DEVA YAZILIM. BOYUT. FENİX. AMONRA. ASYASOFT-ANT-BİM HİZ.TİC.LTD.ŞTİ. BAŞOĞLU. DARAPLUS. LED SOFT. XİNERJİ. BİLNEX. YALIN. TALYA ELECTRA. ARMAİN. KARDELEN. PEGASTAR. TALYA MEDİSOFT. RMOS. DERİNSİS. MAKRO. HASER YAZILIM. LİNECRA. GAPÇAY. ALTAR. AKKOR. KOD SEDNA YAZILIM. LABTEKNOLOJİ. BARSOFT. ABT YAZILIM. ASİST YAZILIM. WEBFİNANS. ATİKER. BİLSAN YAZILIM - DOLPHİN. TYOSOFT. RON YAZILIM. ZİRVE. LOFT. BİLSAM. SUBFİNANS. MİKROKOM. MEDDATA. SAP. IFS. MICROSOFT.")

27

SERTİFİKALARIMIZ

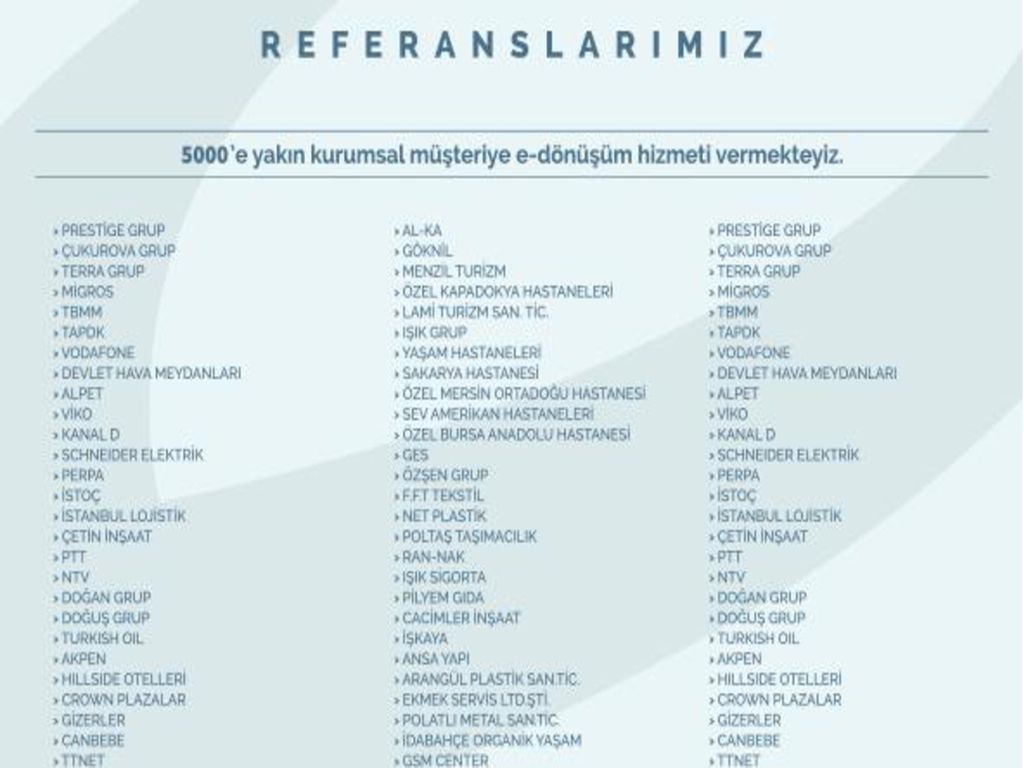

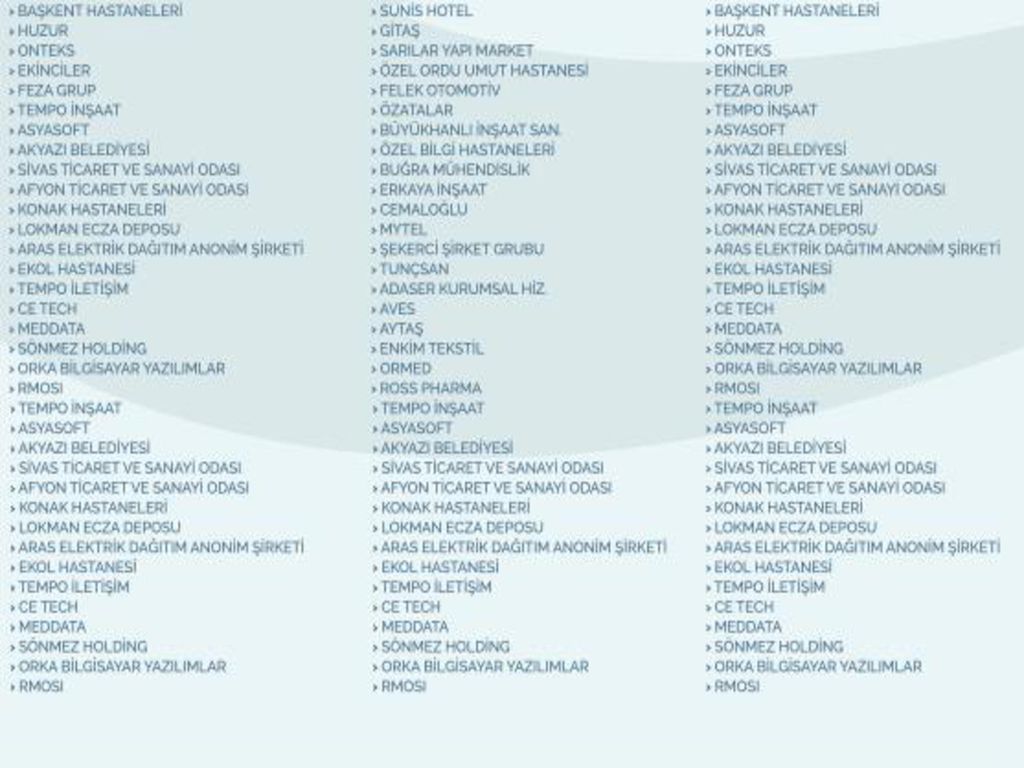

28

SERTİFİKALARIMIZ

29

SERTİFİKALARIMIZ

32

Teşekkürler

Benzer bir sunumlar

>")