Sunuyu indir

1

MUHASEBE MESLEĞİNDE NEDEN ETİK OLMALI? Muhasebe meslek mensupları açısından etik, moral ilkeler siteminin çalıştırılması, müşteriler, toplum ve diğer muhasebe meslek mensupları ile olan ilişkilerde uyulması gereken kuralların yerine getirilmesi için, Muhasebe mesleğinin öneminin toplumun refahı açısından diğer mesleklerin taşıdığı önemden daha çok olduğu için, Doğruyu söylemek, mesleki çalışmalarında dürüst olmak ve tutarlı-doğru kararlar almak yönündeki sorumluluklarını belirlemek için,

6

Değer yargılarında çelişkiye düşme, kurallarda ve kararlarda anlaşamama ve mesleki problemleri çözmek için, Mesleki etik kuralları geçerliliği ayrıca toplumun mesleğe ve onun faaliyetlerine karşı güveninin ve saygınlığının artması için, Mesleği toplumun gözünde küçük düşmeye karşı korumak ve yüceltmek için gereklidir.

7

Muhasebenin kamuya karşı olan sorumluluğu mesleki bir sorumluluktur. Muhasebe meslek mensubunun sunduğu bilgiler işletme sahipleri, kreditörler, yat r mc lar, devlet vb. taraflar aç s ndan son derece önemli verilerdir. Muhasebe meslek mensuplarının hazırladığı mali tablolar sadece işletme sahipleri ve ilgili kişi ve kuruluşlarca değil, toplumun diğer kesimleri tarafından da yapacakları işlemlerde, alacakları kararlarda veri olarak kullanılabilmektedir. Meslek mensuplarının yaptıkları işlemlerde son derece dikkatli ve taşıdıkları sorumluluğun farkında olmalar› gerekmektedir.

8

Günümüzde muhasebe mesleğinin aslına zarar veren üç sorun bulunmaktadır. Bunlardan birincisi, artan ticarileşmedir. Bu problem meslek mensuplarının kendi çıkarları ve müşterilerine sundukları hizmet aras›nda kalmalarına sebep olmaktadır. İkinci sorun, iş hayatında artan bir karmaşanın var olmasıdır. Son olarak, ahlaki değerler ve standartlarda meydana gelen değişimlerde meslek aç s ndan sorunlar n ortaya ç › › › ›kmas›na neden olmaktad›r

9

MUHASEBE MESLEĞİNDE ETİK İLKELER VE KURALLAR Meslekler arası farklılıkların olmasına rağmen meslek ahlâkı ile ilgili olarak belirlenen kurallar şu üç ortak özelliği bünyelerinde taşırlar. Meslek mensubunun yasaların ön gördüğü düzeyin üzerinde bir davranışta bulunmaları ve bu seviyeyi her zaman korumaları gerekir. Belirlenecek etik kuralları dürüst davranmayı ve kamuoyunda olumlu bir izlenim bırakmaya yönelik olarak belirlenmelidir. Meslek grupları belirlenen etik standartlara ters düşecek olan tüm davranışları yasaklamalıdırlar ve bunlara cezai yaptırımlar uygulamalıdırlar.

10

TEMEL ŞARTLAR Muhasebe mesleği için düzenlenen meslek etik kurallarının üç özelliği vardır. Bu kurallar meslek mensubunun topluma olan sorumluluklarını vurgulamaktadır ki bunlar; Bağımsız, dürüst ve tarafsız olmalıdır. Mesleğin gerektirdiği teknik bilgi; deneyim ve yeterliliğe sahip bulunmalıdır. Müşterilerine hizmet sunarken mesleki özen ve titizliği göstermeli ve sorumluluklarının bilincinde olmalıdır.

11

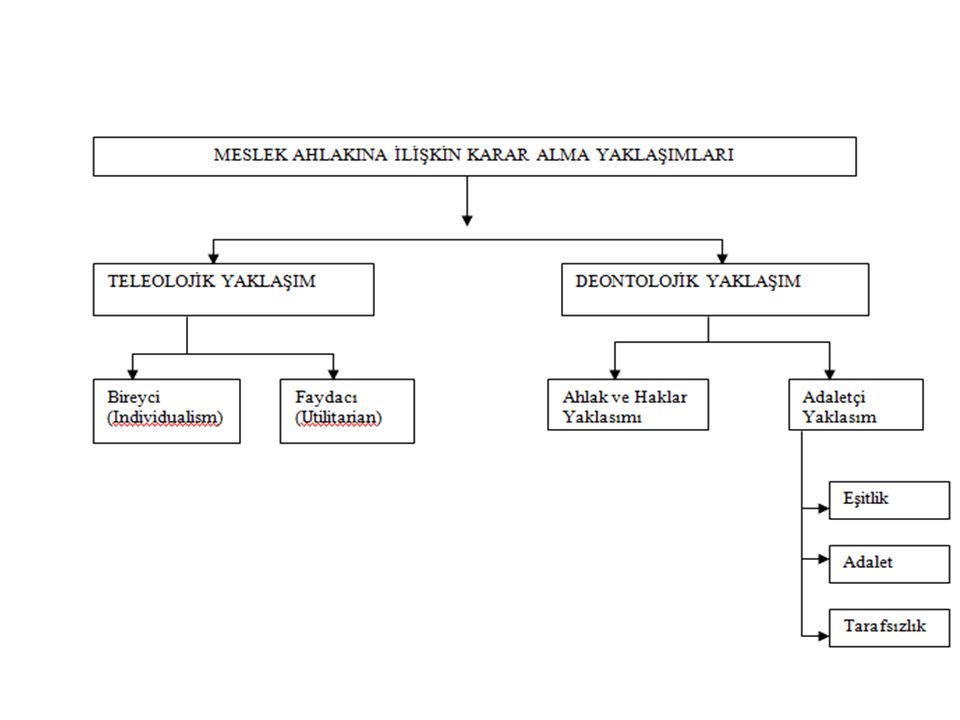

Meslek Ahlakına Yönelik Karar Almayı Etkileyen Yaklaşımlar meslek mensuplarının meslek ahlakına ilişkin kararlarını etkileyen iki yaklaşım vardır (11). Bunlar teleolojik ve deontolojik yaklaşımlar olarak adlandırılmaktadır. 1- Teleolojik Yaklaşım: Bu yaklaşım fayda maliyet karşılaştırması ile karar vermede en yüksek faydayı sağlayacak seçeneğin doğru olduğu ilkesini esas almaktadır. a)Bireyci Yaklaşım: Aynı zamanda egoizm olarak adlandırılan bireyci yaklaşımda doğrunun uzun dönemde bireye yarar sağlayan davranış ya da yaklaşım biçimi olduğunu kabul etmektedir. Bu yaklaşıma göre, bireyler kendilerine uzun dönemde en önemli avantajı sağlayacak duruma göre karar verirler. Bu davranış modelinde önemli olan nokta, bireyin kendisi için iyi-kötü değerlendirmesinde kendisine en üstün yararı sağlayan sonuçtur. Her birey kendi çıkarlarını öne çıkarma güdüsüyle hareket ettikçe genel çıkarlar da üste çıkacaktır. Bu da bir anlamda gelişme demektir. Ancak bu yaklaşım dürüstlük, doğruluk v.b. kavramlar temeline oturduğu zaman gerçek anlamına ulaşır. Söz konusu yaklaşımın üzerindeki diğer görüşlerse bireysel yararın, bireysel çıkara dönüşmesi nedeniyle uygulamada sapmaların oluştuğu yönündü oluşmaktadır.

Bireyci Yaklaşım: Aynı zamanda egoizm olarak adlandırılan bireyci yaklaşımda doğrunun uzun dönemde bireye yarar sağlayan davranış ya da yaklaşım biçimi olduğunu kabul etmektedir. Bu yaklaşıma göre, bireyler kendilerine uzun dönemde en önemli avantajı sağlayacak duruma göre karar verirler. Bu davranış modelinde önemli olan nokta, bireyin kendisi için iyi-kötü değerlendirmesinde kendisine en üstün yararı sağlayan sonuçtur. Her birey kendi çıkarlarını öne çıkarma güdüsüyle hareket ettikçe genel çıkarlar da üste çıkacaktır. Bu da bir anlamda gelişme demektir. Ancak bu yaklaşım dürüstlük, doğruluk v.b. kavramlar temeline oturduğu zaman gerçek anlamına ulaşır. Söz konusu yaklaşımın üzerindeki diğer görüşlerse bireysel yararın, bireysel çıkara dönüşmesi nedeniyle uygulamada sapmaların oluştuğu yönündü oluşmaktadır..")

12

b) Faydacı Yaklaşımda çok sayıda insana en fazla faydayı sağlayacak kararın doğru karar olduğu savunulmaktadır. Öncelikle karardan etkilenecek taraşar için olası seçenekler değerlendirilir. Daha sonra, söz konusu taraşar içerisinde çoğunluğu oluşturan gruba en fazla tatmini ve faydayı sağlayacak davranış biçimi esas alınır. Gerçek uygulamada bunların belirlenebilmesi oldukça zordur. Bu nedenle, bu kavramların mümkün olduğunca basitleştirilmesi gerekir.

13

2- Deontolojik Yaklaşım: Deontolojistler teleolojik yaklaşımda savunulan çoğunluk kavramına karşıdırlar. Bu yaklaşıma göre bir davranışın iyi ya da kötü olarak tanımlanabilmesi için çoğunlukla gösterge olarak alınamaz. Çoğunluğun ya da en yüksek faydanın söz konusu olmadığı durumlarda da tanınması gereken haklar ve yükümlülükler olduğu deontolojist yaklaşımın temel felsefesini oluşturmaktadır. Deontolojist yaklaşım da kendi içinde iki alt türde irdelenmektedir.

14

a) Ahlak ve Haklar Yaklaşımı: Kişilerin irade, gizlilik, güvenlik, gelişme, yaşama gibi hakları ve özgürlüklerinin bulunduğu bu hak ve özgürlüklerin ise kişinin kararlarında göz ardı edilemeyecek değişkenler olduğu temeli üzerine kurulmuştur. İlgili kurum ya da kuruluşlar (meslek örgütü) meslek ahlakını ilgilendiren bir konuda karar alırken, toplumdaki diğer kişilerin haklarını ihlal etmeye dikkat etmek zorundadırlar. b) Adaletçi Yaklaşım: Eşitlik, adalet ve tarafsızlık temel esas olarak alınmaktadır. Bu yaklaşım meslek örgütü için şu temel ilke üzerine kurulmuştur. Birinci ilke olan eşitlikte tüm meslek mensuplarının eşit olduğu üzerinde durulmaktadır. Meslek mensupları oranındaki farklılıklar ancak onların yetenek ve bilgilerine paralel olarak üstlendikleri göreve ve sorumluluklardan kaynaklanmaktadır. İkinci ilke ise yine meslek örgütünün kendisine bağlı meslek mensupları arasında meslek ahlakı kurallarını uygularken adaletli davranmasını öngörmektedir. Üçüncü ve son ilke ise tarafsızlık üzerine oturtulmuştur. Meslek mensuplarının mesleğe uymayan şekilde davranmaları sonucunda meslek örgütüne verdikleri zararın bilerek mi yoksa bilmeyerek mi verildiğinin incelenerek eğer kasti ise gereken cezanın verilerek meslekten men edilmesi, yok eğer kasti değilse gereken cezanın verilmesinin sağlanması öngörülmektedir.

meslek ahlakını ilgilendiren bir konuda karar alırken, toplumdaki diğer kişilerin haklarını ihlal etmeye dikkat etmek zorundadırlar. b) Adaletçi Yaklaşım: Eşitlik, adalet ve tarafsızlık temel esas olarak alınmaktadır. Bu yaklaşım meslek örgütü için şu temel ilke üzerine kurulmuştur. Birinci ilke olan eşitlikte tüm meslek mensuplarının eşit olduğu üzerinde durulmaktadır. Meslek mensupları oranındaki farklılıklar ancak onların yetenek ve bilgilerine paralel olarak üstlendikleri göreve ve sorumluluklardan kaynaklanmaktadır. İkinci ilke ise yine meslek örgütünün kendisine bağlı meslek mensupları arasında meslek ahlakı kurallarını uygularken adaletli davranmasını öngörmektedir. Üçüncü ve son ilke ise tarafsızlık üzerine oturtulmuştur. Meslek mensuplarının mesleğe uymayan şekilde davranmaları sonucunda meslek örgütüne verdikleri zararın bilerek mi yoksa bilmeyerek mi verildiğinin incelenerek eğer kasti ise gereken cezanın verilerek meslekten men edilmesi, yok eğer kasti değilse gereken cezanın verilmesinin sağlanması öngörülmektedir..")

15

Özetle adaletçi yaklaşım yasal düzenlemelerin meslek örgütü ve ilgili kurum bazında tutulmasını öngörmektedir. Bu yaklaşım, hem faydacı yaklaşımdaki karmaşık hesaplamaların getirdiği zorluklardan hem de bireyci yaklaşımdaki kişisel çıkar yorumuyla gelen sorunlarından ayrıştırılmıştır. Meslek örgütünü ve ilgili kurumları karar verme aşamalarında karşılaştığı çıkar çatışmaları ya da ikilemlerden kaynaklanan problemlerden kurtaran somut kriterler bütünü olarak adaletçi yaklaşım önerilebilir.

başlamasından kısa.>")

>")