Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

MUHASEBE FİNANS-2

2

İŞLETME Kişi veya kurumların ihtiyaçlarını karşılamak üzere, üretim faktörlerini bir araya getirerek mal veya hizmet üreten/pazarlayan sonunda maddi veya manevi kâr elde etmeyi amaçlayan iktisadi, teknik ve hukuki birimlerdir.

3

İşletmenin Amaçları A- Geleneksel Amaçlar 1- Kâr elde etmek 2- Topluma Hizmet B- Çağdaş Amaçlar 1- Sosyal Kâr 2- Tüketiciye Hizmet 3- İşletmenin Yaşamını Sürekli Kılma

4

İşletmenin Sınıflandırılması Mülkiyetine Göre Sınıflandırma A- Özel İşletmeler B- Karma İşletmeler C- Kamu İşletmeleri Yasalar Açısından Sınıflandırma A- Tek Kişi İşletmeleri B- Şirketler Şahıs Şirketleri Adi Şirketler Kollektif Şirket Komandit Şirket Sermaye Şirketleri Sermayesi Paylara Bölünmüş Komandit Şirket Limited Şirket Anonim Şirket C- Kooperatifler

5

İşletmenin Finansal Yapısı A- Öz sermaye İşletmelerin sahip-veya ortaklarının, kendi kişisel varlıklarından ayırarak işletmeye koydukları maddi ve maddi olmayan iktisadi değerlere işletme öz kaynakları yada öz sermaye denir. B- Dış Kaynaklı Sermaye İşletmenin belirli bir faiz karşılığında, işletme dışındaki kişi ve kurumlardan temin ettiği kaynaklardan oluşur.

6

İşletmenin Finansman Yöntemleri İşletme sermayesi elde ediliş kaynağına göre; öz kaynak, yabancı (dış) kaynaklar ve oto finansmandan sağlanan kaynak olmak üzere üç grupta incelenebilir. Öz Kaynaklardan Sağlanan Finansman İşletmenin sahip veya ortaklarınca, işletmenin gerek kuruluş sırasında, gerekse kurulduktan sonra konulan sermayeye öz kaynaklardan sağlanan sermaye denilmektedir. Dış Kaynaklardan Sağlanan Finansman İşletmenin mal aldığı kişi veya kuruluşlar ile fon temin ettiği kredi kuruluşlarından aldığı kaynaklar bir işletmenin dış kaynaklarını oluşturur. Bu tür kaynaklar kısa ve uzun süreli kaynaklar olarak ikiye ayrılır. Kısa süreli kaynakların süresi bir yıldan az iken, uzun süreliler bir yıldan fazla süreye sahiptir. Oto Finansman İşletmede oluşan kârın, dağıtılmayarak işletme bünyesinde bırakılmasına denir.

7

İşletme Muhasebe İlişkisi Başarılı bir işletme yöneticisi, yeterli bir alanda kontrol yapmak amacıyla muhasebe verilerine ihtiyaç duyar. Muhasebe bilgileri olmaksızın plânların ne ölçüde yerine getirildiğini belirlemek imkansız olduğu gibi; ayrıca, işletmenin eylemlerini kontrol etmekte (gerekli değişiklikleri yapmak, plânlarda bazı düzeltmelerin yapılması, beklenilmeyen olayların göz önünde bulundurulması vb.) mümkün değildir.

mümkün değildir..")

9

Muhasebe Mali nitelikteki işlemleri ve olayları para ile ifade edilmiş şekilde kaydetme, sınıflandırma, özetleme, analiz etme, yorumlama ve raporlama sürecidir.

10

Muhasebe; a. Bilgi aracıdır: Geçmiş işlemleri kaydederek yazılı bellek görevini yerine getirir. b. Kontrol aracıdır: Bütçe ve standartlarla fiili durumu karşılaştırıp sapmaları ortaya çıkarır. c. Tahmin aracıdır : Üretilen bilgilerle geleceğe ait tahminlerde bulunmaya ve planlamaya yardımcı olur.

11

Muhasebenin Temel Kavramları 1- Sosyal Sorumluluk Kavramı, 2- Kişilik Kavramı, 3- İşletmenin Sürekliliği Kavramı, 4- Dönemsellik Kavramı, 5- Parayla Ölçülme Kavramı, 6- Maliyet Esası Kavramı, 7- Tarafsızlık ve Belgelendirme Kavramı, 8- Tutarlılık Kavramı, 9- Tam Açıklama Kavramı, 10- İhtiyatlılık Kavramı, 11- Önemlilik Kavramı, 12- Özün Önceliği Kavramı.

12

Sosyal Sorumluluk Kavramı Muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların düzenlenmesi ve sunulmasında; belirli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.

13

Kişilik Kavramı : Bu kavram; işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin sadece bu kişilik adına yürütülmesi gerektiğini öngörür.

14

İşletmenin Sürekliliği Kavramı: Bu kavram, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Dönemsellik Kavramı: Dönemsellik kavramı; işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak saptanmasıdır. Gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi, hasılat, gelir ve kârların aynı döneme ait maliyet, gider ve zararlarla karşılaştırılması bu kavramın gereğidir.

15

Parayla Ölçülme Kavramı: Parayla ölçülme kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçüt olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemleri ulusal para birimine göre yapılır.

16

Maliyet Esası Kavramı: Maliyet esası kavramı; para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun olmayan diğer kalemler hariç işletme tarafından edinilen varlık ve hizmetlerin muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder.

17

Tarafsızlık ve Belgelendirme Kavramı: Bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde tarafsız ve ön yargısız davranılması gereğini ifade eder. Tutarlılık Kavramı: Tutarlılık kavramı; muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması, bu kavramın amacını oluşturur.

18

Tam Açıklama Kavramı : Tam açıklama kavramı; mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder. İhtiyatlılık Kavramı: Bu kavram, muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği risklerin göz önüne alınması gereğini ifade eder. Bu kavramın sonucu olarak, işletmeler, muhtemel giderleri ve zararları için karşılık ayırırlar, muhtemel gelir ve kârları için ise gerçekleşme dönemlerine kadar herhangi bir muhasebe işlemi yapmazlar.

19

Özün Önceliği Kavramı : Özün önceliği kavramı işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında biçimlerinden çok özlerinin esas alınması gereğini ifade eder. Önemlilik Kavramı : Önemlilik kavramı, bir hesap kalemi veya mali bir olayın nisbi ağırlık ve değerinin, mali tablolara dayanılarak yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder.

20

Genel Kabul Görmüş Muhasebe İlkeleri 1 sıra nolu Muhasebe Uygulama Genel tebliği ve TMS 1’in 42. maddesinde yer alan genel kabul görmüş muhasebe ilkeleri şunlardır: 1- Gelir Tablosu İlkeleri, 2- Bilanço İlkeleri, a) Varlıklara İlişkin İlkeler, b) Yabancı Kaynaklara İlişkin İlkeler, c) Özkaynaklara İlişkin İlkeler.

Varlıklara İlişkin İlkeler, b) Yabancı Kaynaklara İlişkin İlkeler, c) Özkaynaklara İlişkin İlkeler..")

21

Türkiye Muhasebe Standartları Muhasebe çalışmalarının yöntemini belirleyen düzenlemeler durumundaki standartlar muhasebe kuramının önemli kaynaklarından birini oluşturur. Muhasebe standartları ulusal ve uluslararası kuruluşlar tarafından yayımlamaktadır. Muhasebe ilkeleri, muhasebe standartları yardımıyla uygulamaya konulur. Muhasebe standartları, gerek muhasebe işlemlerinde, gerekse mali tabloların hazırlanmasında, işletmeler tarafından yapılan muhasebe uygulamalarındaki farklılıkları en aza indiren düzenlemelerdir.

22

MALİ TABLOLAR

23

Mali Tablolar

24

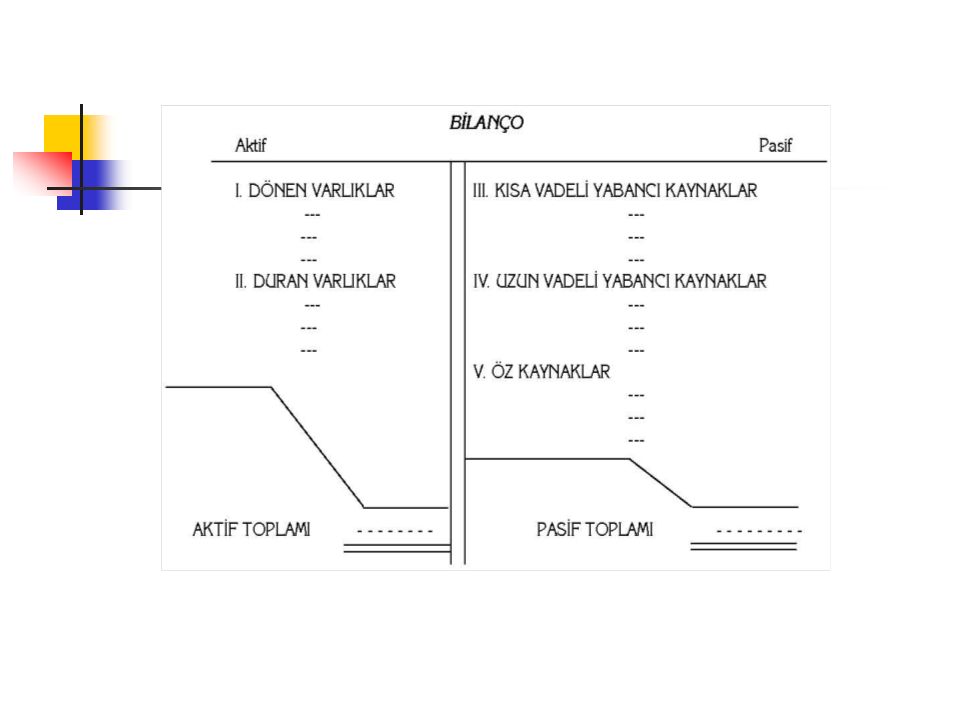

1. Bilanço Bilanço; “bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağlandığı kaynakları gösteren tablodur” şeklinde tanımlanabilir. O halde bilanço, bir işletmenin belli bir andaki parasal kesitini veya o andaki enstantane fotoğrafını gösterir. Bilançoda varlıkların kaydedildiği tarafa aktif, borçların ve özkaynakların kaydedildiği tarafa pasif denir. Aktif taraf işletmenin sahip olduğu iktisadi varlıkların neler olduğunu, pasif taraf ise söz konusu iktisadi kıymetlerin nasıl finanse edildiğini göstermektedir. Bilançoda aktif ve pasifin birbirine denkliği söz konusudur ki, bu denklik “Temel Muhasebe Denkliğinden” kaynaklanır.

25

Bilançoda aktif ve pasifin birbirine denkliğine “Bilanço Denkliği” denir. Bu denklik veya eşitlik aşağıdaki gibidir. AKTİFLER = PASİFLER VARLIKLAR = BORÇLAR + ÖZKAYNAKLAR

26

Varlıklar kaleminin içinde işletmenin elinde bulundurduğu veya sahibi olduğu iktisadi kıymetler ile alacakları, özkaynaklarda ise işletme sahiplerinin işletmeye koydukları sermaye veya işletmede bıraktıkları kârları bulunmaktadır. Bu temel denklem hiçbir zaman bozulmaz. Çünkü eşitliğin sol tarafı sağ tarafının değişik bir görüntüsüdür.

28

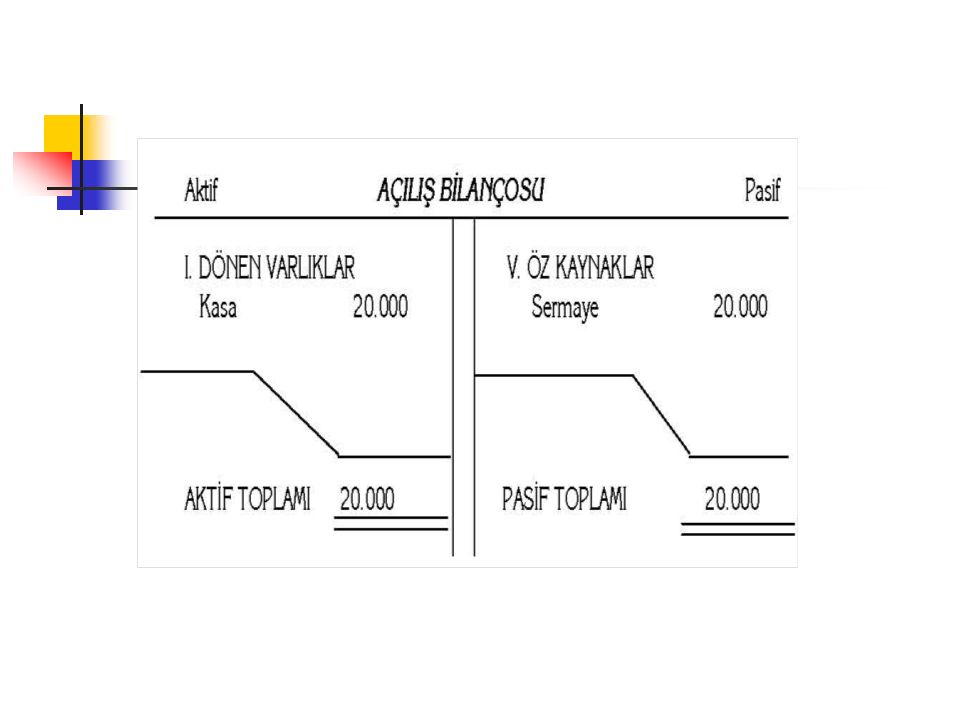

Mali İşlemlerin Bilançoya Etkisi Devlet memurluğundan emekli olan Ahmet Çakır’ın, almış olduğu 20.000 TL. emekli ikramiyesi ile mahallesine bir bakkal dükkanı açtığını kabul edelim. Burada, Ahmet Çakır’ın sermayesi 20.000 milyar TL.’dir. Muhasebe temel denklemini hatırlarsak; Varlıklar = Sermaye + Borçlar 20.000 = 20.000 + 0 O halde, Ahmet Çakır’ın işletmeye koyduğu iki milyar, aynı zamanda işletmenin varlığı olacaktır.

30

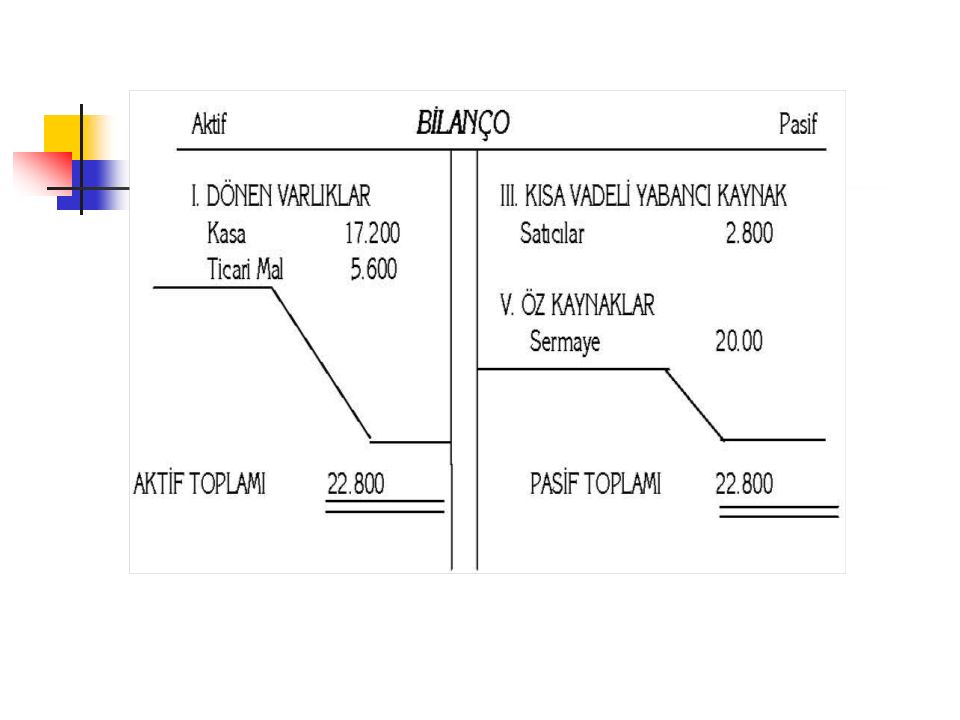

Ahmet Çakır, bakkal dükkanını faaliyete geçirmek için gıda toptancısı Zeki Çalık’tan aşağıda dökümü verilen malların yarısını peşin, yarısını kredili almıştır.

31

Cinsi Miktarı Fiyatı Tutarı Şeker 10 Çuval 100 1.000 Yağ10 Teneke 50 500 Deterjan 10 Kutu 30 300 Un 20 Çuval 150 3.000 Sabun10 Kg. 80 800 5.600 Bu işlemde, işletmenin kasasından 2.800 TL. nakit çıkmış, 2.800 TL’da borçlanılmıştır. Kasada; 20.000– 2.800= 17.200 TL. kalmıştır. Bu durumda muhasebenin temel denklemi şöyle olacaktır : Kasa + Mal = Sermaye + Borçlar 17.200 + 5.600= 20.00 + 2.800

33

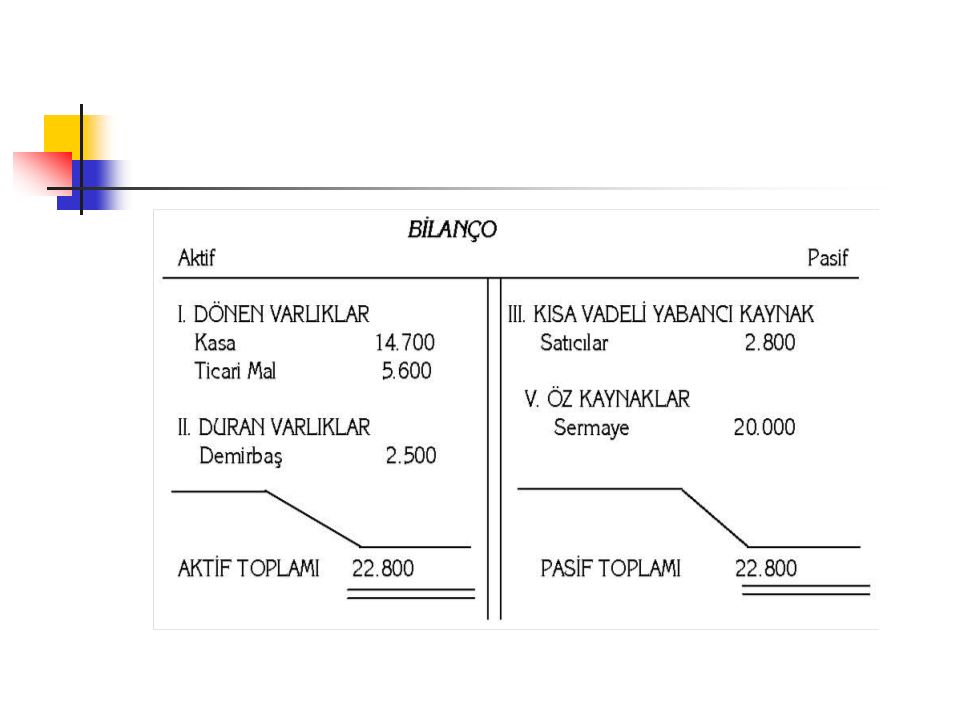

İşlem 3: İşletmenin 2.500 YTL.’ye bir bilgisayar aldığını, parasını da kasadan (peşin olarak) ödediğini kabul edelim. Yine muhasebe temel denklemini kurarsak; Kasa + Ticari Mal + Demirbaşlar = Satıcılar + Sermaye Bilgisayar alınarak kasadan 2.500 YTL. çıkış olmuştur. Böylece kasada (17.200 – 2.500) = 14.700 YTL. kalmıştır. Bu durumda muhasebe denklemi 14.700 + 5.600 + 2.500 = 2.800 + 20.000 şeklinde olacaktır. Yeni işlemi bilançoda gösterirsek :

= YTL. kalmıştır. Bu durumda muhasebe denklemi = şeklinde olacaktır. Yeni işlemi bilançoda gösterirsek :.")

35

İşlem 4 : İşletme, 5 çuval şekeri, çuvalı 120 TL.den, 3 teneke yağı, tenekesi 70 TL.den, 4 kutu deterjanı, kutusu 35 TL.’den satmıştır. Bedelinin 1/3’ünü peşin almış, geri kalanın 1/3’ü için senet almış, 1/3’ü de açık hesaptır. Bu durumda işletmenin sattığı toplam mal; CinsiMiktarıFiyatıTutarı: Şeker 5 Çuval x 120 = 600 Yağ 3 Teneke x 70 = 210 Deter. 6 Kutu x 35 = 210 Toplam =1.020 Bu duruma göre; işletme satmış olduğu malın 340 YTL. peşin tahsil etmiş, 340 YTL.si için senet almış, 340 YTL. ise açık hesap olarak kalmıştır

36

Kasa: Kasada daha önce 14.700 YTL. var idi. Mal satışından da 340 YTL. girdi, bu durumda kasanın yeni mevcudu 15.040 YTL. olacaktır Ayrıca 340 TL.si için senet almış, 340 TL. ise açık hesap olarak kalmıştır Satılan malın maliyetini hesaplarsak : Cinsi Miktarı Fiyatı Tutarı Şeker 5 Çuval 100 500 Yağ 3 Teneke 50 150 Deterjan6 Kutu 30 180 Toplam 830 Stok mal = 5.600 – 830 = 4.770 YTL.dir. Bu duruma göre; 830 TL’lik malı 1.020 TL’ye satarak 190 YTL kâr ederek satmıştır

37

O halde, yeni bilanço şöyle olacaktır :

38

İşlem 5: İşletme satıcılara olan borcunun 1.000 YTL. kısmını nakit olarak ödemiş, İş Bankasına da 1.000. YTL. yatırmıştır

39

2. Gelir Tablosu Gelir Tablosu, bir işletmenin belli bir döneme ait faaliyet sonuçlarını gösteren tablodur. Bu tanımdan da anlaşılacağı üzere, gelir tablosu bilanço gibi statik değil, aksine dinamik bir özelliğe sahiptir. Bilanço işletmenin belirli bir andaki enstantane fotoğrafını gösterirken, gelir tablosu işletmenin belirli bir döneme ait filmini gösterir. Bilançoda o dönemin faaliyet sonucunu gösteren tek bir kalem yer almaktadır. O da dönem net karı veya zararıdır. Etkili b.r yöntem ise, net karın veya zararın oluşmasında rol oynayan gelir gider kalemlerinin bilinmesi gerekliliğidir. Gelir tablosunun içeriği, gelir tablosunda yer alan unsurlardır. Bu unsurlar; - Brüt satış kâr veya zararı, - Faaliyet kârı veya zararı, - Olağan kâr veya zararı, - Dönem kârı veya zararı, - Dönem net kârı veya zararını içermektedir.

40

ÖRNEK 1. Cem YILMAZ, 60.000.- lira nakiti (parayı) sermaye olarak koymak suretiyle (A) işletmesini kurmuş ve faaliyetine başlamıştır. VARLIKLAR = SERMAYE + BORÇLAR??? ÖRNEK 2. (A) işletmesi, 20.000.- lira değerde mal almış ve bedelini nakden ödemiştir. ÖRNEK 3. İşletme, 6.000.- lira değerli demirbaş satın almış ve bedelini naklen ödemiştir.

sermaye olarak koymak suretiyle (A) işletmesini kurmuş ve faaliyetine başlamıştır. VARLIKLAR = SERMAYE + BORÇLAR . ÖRNEK 2. (A) işletmesi, lira değerde mal almış ve bedelini nakden ödemiştir. ÖRNEK 3. İşletme, lira değerli demirbaş satın almış ve bedelini naklen ödemiştir..")

41

ÖRNEK 4. İşletme, satıcı Hakan ŞÜKÜR’den kredili olarak 10.000.- lira değerinde mal satın almıştır. ÖRNEK 5. İşletme, daha önce satın aldığı malların 10.000.- lira maliyetli kısmını, peşin olarak 14.000.- liraya satmıştır. ÖRNEK 6. İşletme, satıcı Hakan ŞÜKÜR’e olan borcunun 3.000.- liralık kısmını ödemiştir. ÖRNEK 7. İşletme 6.000.- lira maliyetli malı peşin olarak 5.000.- liraya satmıştır.

42

42 A İşletmesi’nin 31.12.20.. Tarihli Bilançosu Kasa50.000.Sermaye63.000. Mal14.000.Borçlar7.000. Demirbaşlar6.000. 70.000.

43

43 Örnekteki işletmenin kar/zararını hesaplayacak olursak; Dönemsonu Özsermaye > Dönembaşı Özsermaye = Kâr 63.000 - 60.000 = 3.000 Kâr Diğer bir yöntem ise; Satışlar - Satılan Malın Maliyetti = Kâr (14.000+ 5.000) - (10.000 + 6.000) = 3.000 Kâr etmiştir.

- ( ) = Kâr etmiştir.")

44

VARLIKLAR = SERMAYE + BORÇLAR 60.000 = 60.000 + 0 Kasa + Mal = Sermaye + Borçlar 40.000. + 20.000.- = 60.000.- + 0 Kasa + Mal + Demirbaşlar = Sermaye + Borçlar 34.000. + 20.000.+ 6.000. = 60.000. + 0 Kasa + Mal + Demirbaşlar= Sermaye + Borçlar 34.000.+ 30.000.+ 6.000. = 60.000. + 10.000. Kasa+ Mal + Demirbaşlar= Sermaye+ Borçlar 48.000. + 20.000.+ 6.000. = 64.000. + 10.000 Kasa+ Mal+ Demirbaşlar= Sermaye+ Borçlar 45.000+ 20.000+ 6.000 = 64.000 + 7.000 Kasa + Mal +Demirbaşlar= Sermaye+Borçlar 50.000+14.000.+ 6.000 = 63.000 +7.000

45

HESAP KAVRAMI Her gün birçok kıymet hareketlerinin söz konusu olduğu bir işletmede, bu işlemler nedeniyle bilançonun çeşitli kalemlerinden oluşan artış ve eksilişlerin, bir tablo üzerinde gösterilmesi pratik değildir. Aynı nitelikteki işlemlerin üzerinde toplandığı bu çizelgelere hesap diyoruz. Bu tanıma göre adına hesap dediğimiz çizelge; varlıklar, borçlar ve sermaye unsurlarının her birinin, varsa başlangıç durumunu, işlemlerin meydana getirdiği artışı ve azalışı ayrı ayrı gösterecektir.

46

(+) (-) veya.............................. Hesabı veya (-)(+) TarihAçıklamaTutarTarihAçıklamaTutar Muhasebe öğretiminde zamandan ve yerden tasarruf amacıyla ve de kolaylık sağlamak için hesaplar aşağıdaki gibi; hesap çizelgesinin sadece üst ve orta çizgisini temsil eden “T” sembolü ile gösterilir.

(+) TarihAçıklamaTutarTarihAçıklamaTutar Muhasebe öğretiminde zamandan ve yerden tasarruf amacıyla ve de kolaylık sağlamak için hesaplar aşağıdaki gibi; hesap çizelgesinin sadece üst ve orta çizgisini temsil eden T sembolü ile gösterilir..")

47

Hesabın Borç ve Alacak Tarafı : Hesabın, (hesap çizelgesinin) sol tarafına borç, sağ tarafına alacak denir. Boçlandırmak ve Alacaklandırmak : Hesaplar arasında ayırım yapmaksızın, herhangi bir hesabın sol tarafına (borç tarafına) kayıt yapma işlemine hesabı borçlandırmak, sağ tarafına (alacak tarafına) kayıt yapma işlemine hesabı alacaklandırmak denir.

kayıt yapma işlemine hesabı borçlandırmak, sağ tarafına (alacak tarafına) kayıt yapma işlemine hesabı alacaklandırmak denir..")

48

Hesap Açma : Hesabın niteliğine göre, borçlu yada alacaklı yanına ilk kez işlemin yazılması yoluyla kullanılmaya başlanmasını anlatır. Hesap Kalanı : Bir hesabın borç ve alacak taraflarının toplamları arasındaki farka “hesap kalanı” denir. Borç tarafının toplamının alacak tarafının toplamından fazla olması durumunda borç kalanından alacak tarafının toplamının borç toplamından fazla olması durumunda alacak kalanından söz edilir.

49

Hesabın Kapalı Olması : Hesap kalan vermez ise, yani borç ve alacak toplamları birbirine eşit olduğunda hesap kapanmıştır veya hesap kapalıdır şeklinde ifade edilir.

50

Aktif Hesap : Varlıkların izlendiği ve borç kalanı veren hesaplardır. Bilançonun aktifini oluşturan varlık unsurlarına (kasa, mal, bina, demirbaş vs.) ait hesaplardır. Pasif Hesap : Sermaye ve borçların izlendiği ve alacak kalanı veren hesaplardır. Bilançonun pasifini oluşturan (satıcılar, borç senetleri, personele bor-lar,sermaye vs.) unsurlara ait hesaplardır.

ait hesaplardır. Pasif Hesap : Sermaye ve borçların izlendiği ve alacak kalanı veren hesaplardır. Bilançonun pasifini oluşturan (satıcılar, borç senetleri, personele bor-lar,sermaye vs.) unsurlara ait hesaplardır..")

51

Sonuç Hesapları : İşletmenin yaptığı işlemlerden bazıları dışarıdan işletmeye bir kaynak bazıları da işletmeden dışarıya bir kaynak çıkışına neden olabilir. Öz kaynağı artıran akımlara gelir, azaltan akımlara da gider denir. İşletme esas sermayesini izlemekle görevli olan sermaye hesabının kalanının her gelir veya gider yaratan işlem ile azaltılıp çoğaltılması işlemlerin doğurduğu sonuçların saptanıp, analiz edilmesini imkansız kılar. Bunun yerine, öz sermayedeki artışları izlemek üzere gelir hesapları, azalışları izlemek üzere de gider hesapları kullanılır.

52

Sonuç hesapları, öz sermayedeki artış ve eksilişleri izlemekte kullanıldıklarından, sermaye hesabına paralel bir şekilde çalışır. İşletmede bir gelir doğduğu zaman söz konusu gelir öz sermayeyi artırdığından ilgili gelir hesabının alacağına yazılır. Bu gelirde bir azalma olursa o zamanda hesabın borcuna yazılır. Bütün sonuç hesapları, dönem bittiğinde, dönem kâr veya zararı hesabına devir edilerek kapatılır. Giderler dönem kâr veya zararı hesabının borcunu, gelirler de alacağını oluşturur. Oluşan kâr veya zarar ; Gelir > Gider = Kâr Gelir < Gider = Zarar olarak bilançoda gösterilir.

53

Hesap Planı Kavramı Bir işletmede kullanılacak hesapların muhasebenin temel kavramları ve ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı listeye hesap planı denir.

54

Hesap Planı Hesaplar numaralandırılırken çeşitli kod sistemlerinden yararlanılır. Kodlar hesapların tasnif edilmesine imkan sağlar ve bir çok muhasebe bilgilerinde uzun hesap başlıkları yerine kullanılır. Muhasebe bilgilerinden etkin bir şekilde yararlanılabilmesi için hesap planı düzenlenmesinde aşağıdaki unsurların dikkate alınması gerekir

55

Hesap Planı Hesap planının düzeni, bilanço ve gelir tablosunun hızlı bir biçimde hazırlanmasına imkan sağlayacak şekilde olmalıdır Hesaplar, hesap planında, muhasebeden istenen bilgileri kolayca verecek, muhasebe raporlarına kolayca ulaşılabilecek biçimde yer almalıdır Gerek ana gerekse yardımcı hesaplar işletme için gerekli ise açılmalıdır Hesap planı, muhasebe ilkelerinin uygulanmasına imkan sağlamalıdır Hesap planındaki hesapların kapsamı açık olmalıdır

56

Hesapların Kodlanması Kod sistemleri üçe ayrılır; a- Rakamlı kodlar b- Alfabetik kodlar c- Karma kodlar

57

Rakamlı Kod Sistemi Bunlar da çeşitli gruplara ayrılır. Rakamlı kod sistemine dahil kod türlerinin başlıcaları şunlardır 1. Desimal Kod Sistemi : Bu sistemde 0 (sıfır) dan 9’a kadar her sayıya bir ana hesap grubu ayrılır.Örneğin; 0 Dönen varlıklar 00 Kasa 000 Nakit kasası 0000 Dolar kasası 0000 Euro kasası

dan 9’a kadar her sayıya bir ana hesap grubu ayrılır.Örneğin; 0 Dönen varlıklar 00 Kasa 000 Nakit kasası 0000 Dolar kasası 0000 Euro kasası.")

58

2. Blok Kod Sistemi : Bu sistemde belli hesap gruplarına belirli numaralar tahsis edilir. 100-199 Aktifler 200-299 Pasifler 300-399 Sermaye 400-499 Satışlar 500-599 Satılan Malın Maliyeti 600-699 Giderler

59

3. Grup Kod Sistemi : Bu sistem blok kod sistemine benzemekle beraber; ondan en önemli ayırımı hesapların sınırsız olarak bölünmesine imkan vermesidir. 300 Borçlar 3100 Kısa Vadeli Borçlar 3110 Ticari Borçlar 3111 Satıcılar 3112 Borç Senetleri

60

Alfabetik Kod Sistemi Burada hesapları kodlamak için rakamlar yerine harfler kullanılır. Örneğin; DV = Duran Varlıklar K = Kasa B = Bankalar

61

Karma Kod Sistemi Bu sistemde hem harf, hem de rakam kullanılır. Örneğin; A- Dönen Varlıklar A.1 Kasa A.1.1 Nakit Kasası A.2 Bankalar A.2.1 İş Bankası

62

TDHP’e Göre Hesapların Kodlanmasıve İşleyişi Maliye Bakanlığınca “Muhasebe Sistemi Uygulama Genel Tebliği 1” ile, Türkiye’de muhasebe kayıt sistemi belirli bir disiplin altına alınmıştır. Tek düzen muhasebe sisteminin içerdiği hesap plânı, desimal kod sistemi ile blok kod sisteminin birleştirilmesi sonucu ortaya çıkan bir kod sistemini esas almıştır. Hesapların ve hesap gruplarının düzeni, temel mali tablolardaki hesaplar düzenine göre yapılmıştır :

63

Tek düzen hesap planı aşağıdaki gibidir; 1- Dönen Varlıklar 2- Duran Varlıklar 3- Kısa Vadeli Yabancı Kaynaklar 4- Uzun Vadeli Yabancı Kaynaklar 5- Öz Kaynaklar 6- Gelir Tablosu Hesapları 7- Maliyet Hesapları 8- ---- 9- Nazım Hesaplar

64

AktifBİLANÇOPasif 1.Dönen Varlıklar3.Kısa Vadeli Yabancı Kaynaklar (100-199 nolu hesalar)(300-399 nolu hesaplar) 2.Duran Varlılar4.Uzun Vadeli Yabancı Kaynaklar (200-299 nolu hesaplar)(400-499 nolu hesaplar) 5.Öz Kaynaklar (500-599 nolu hesaplar)

( nolu hesaplar) 2.Duran Varlılar4.Uzun Vadeli Yabancı Kaynaklar ( nolu hesaplar)( nolu hesaplar) 5.Öz Kaynaklar ( nolu hesaplar)")

65

Hesap planının 6 nolu sınıfındaki hesaplar (600-699) gelir tablosu hesaplarıdır. Hesap planının 7 nolu sınıfında ise maliyet hesapları (gider hesapları) yer almaktadır.

yer almaktadır..")

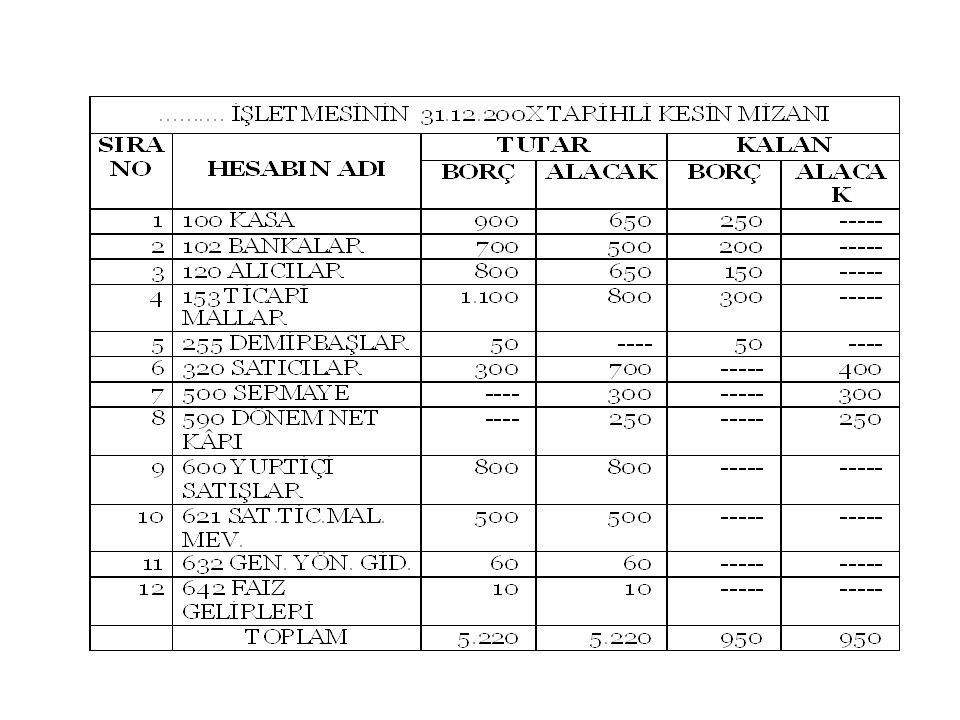

66

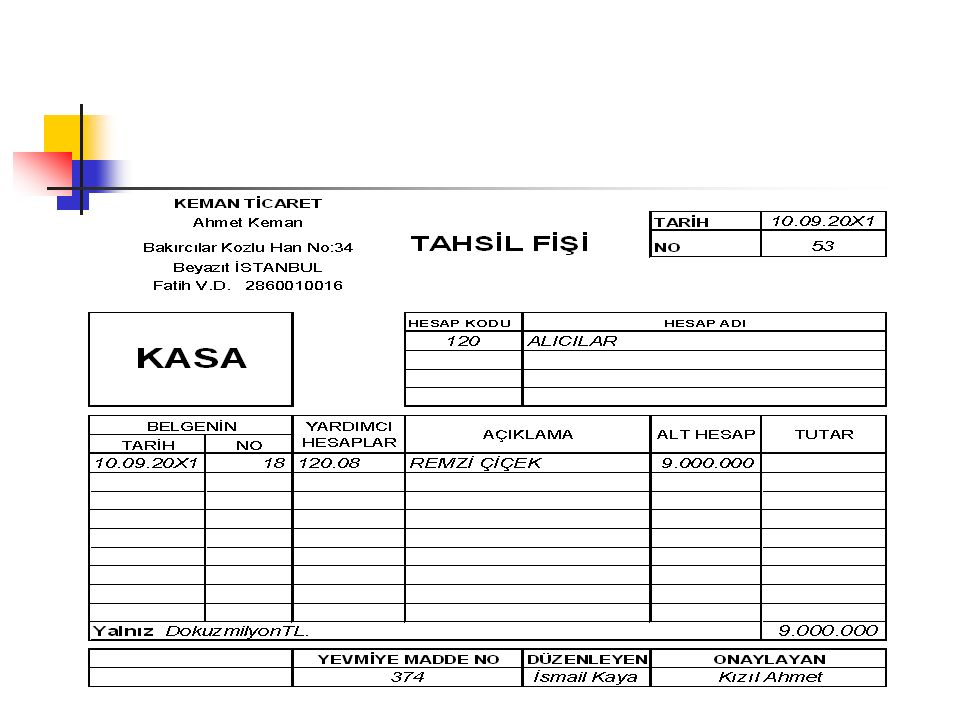

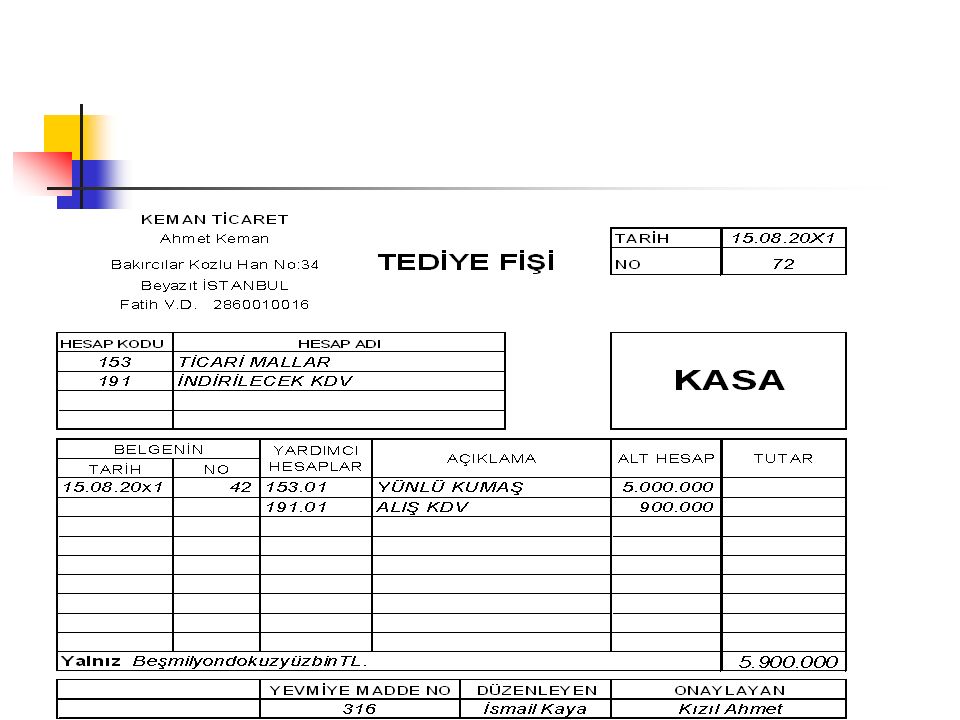

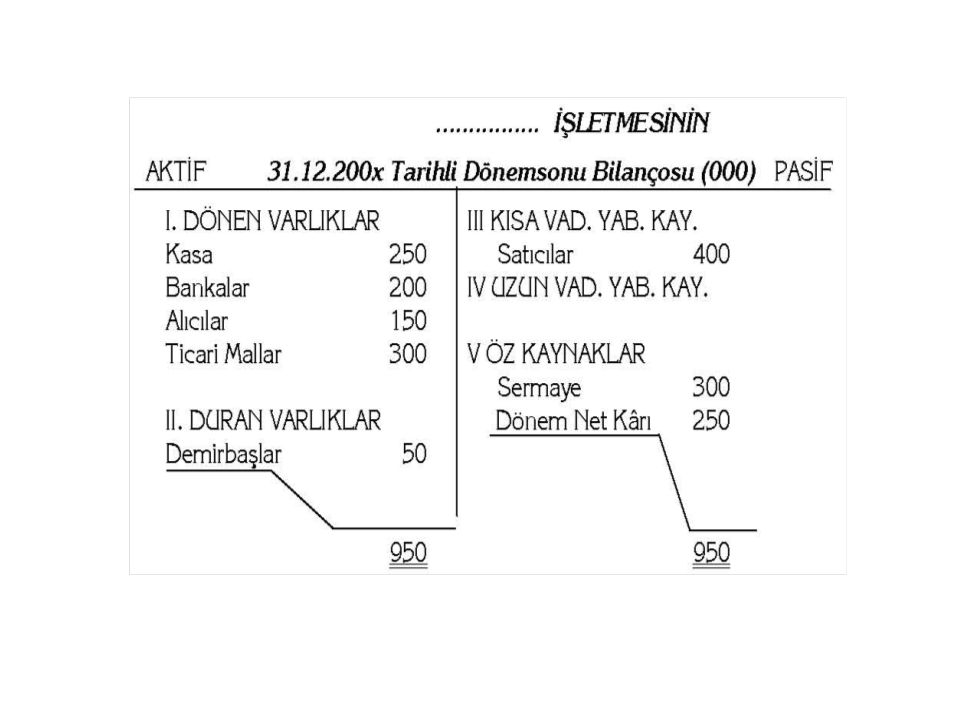

İşletmelerin Faaliyetlerinde Kullanılan Belgeler

67

Fatura VUK'nun 229. maddesinde "fatura, satılan mal veya yapılan hizmet karşılığın-da malı satan veya hizmeti yapan tarafından düzenlenerek müşteriye verilen ticari vesikadır", şeklinde ifade edilmiştir VUK'nun 230 ve 231. maddeleri, faturada aşağıdaki bilgilerin bulunmasını zorunlu kılmaktadır. Faturanın düzenleme tarihi, seri ve sıra numarası. Faturayı düzenleyenin adı, ticaret unvanı, iş adresi, bağlı bulunduğu vergi dairesi ve hesap numarası. Müşterinin adı, ticaret unvanı, adresi, bağlı bulunduğu vergi dairesi ve hesap numarası (faturayı düzenlemekte olanlar yukarıdaki bilgilerin doğruluğundan sorumludurlar. VUK. 231/6 mad.) Malın veya işin nevi, miktarı, birim fiyatı ve toplam tutar. Satılan malların teslim tarihi ve irsaliye numarası.

Malın veya işin nevi, miktarı, birim fiyatı ve toplam tutar. Satılan malların teslim tarihi ve irsaliye numarası..")

68

Fatura Nizamı: VUK'ununa göre, faturanın düzenlenmesinde aşağıdaki kaidelere uyulması zorunludur. Faturalar müteselsil sıra numaralı olmalıdır. Aynı işletmenin farklı şube ve kısımlarında her biri aynı numara ile başlamak üzere ayrı ayrı fatura kullanıldığı durumda, bu faturalara şube ve kısımlarına göre şube veya kısım isimlerinin yazılması veya özel işaretle seri ayırımı yapılması zorunludur, Faturalar mürekkeple, makina ile veya kopya kurşun kalem ile doldurulur, Faturalar en az bir asıl bir örnek olarak düzenlenir. Birden fazla örnek düzenlendiği taktirde kaçıncı örnek olduğu belirtilmelidir, Faturaların boş tarafında iş sahibinin veya namına imzaya yetkili olanların imzası bulunur, Fatura malın teslimi veya hizmetin yapıldığı tarihten itibaren yedi gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır

69

Fatura Fatura kullanma Zorunluluğu VUK'nun 232. maddesine göre, birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak zorunda olan çiftçiler, Birinci ve ikinci sınıf tüccarlara, Serbest meslek erbabına, Kazançtan basit usulde tespit edilen tüccarlara, Defter tutmak zorunda olan çiftçilere, Vergiden muaf esnafa sattıktan mal veya yaptıktan işler için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedirler.

70

Yukarıdakiler dışında kalanların birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tesbit edilenlerden ve defter tutmak mecburiyetinde olan çiftçilerden satın aldıktan mal veya onlara yaptırdıktan iş bedeli 670 lirayı geçmesi veya bedelin 670 liradan az olması halinde dahi istemeleri halinde malı satanın veya işi yapanın fatura vermesi zorunludur

71

Fatura

72

Sevk İrsaliyesi Sevk irsaliyesi, ticari mal hareketinde fatura bulunsun ve bulunmasın malın cinsini, miktarını ve nereden nereye gittiğini gösteren ve Maliye Bakanlığınca kullanılması zorunlu tutulan bir belgedir. Sevk İrsaliyesi, en az üç nüsha olarak düzenlenir ve iki nüshası sevk edilen mal ile birlikte taşıyanda bulundurulmalıdır.

73

Sevk irsaliyesinde mutlaka bulunması gerekli bilgiler Sevk irsaliyesinde, irsaliyenin düzenleme tarihi ve fiili sevk tarihi, sevk irsaliyeleri üzerinde ayrı ayrı yer almalıdır. Tanzim tarihi ile, sevk tarihi aynı gün olsa dahi bu tarihler ayrı ayrı kayıt edilmelidir, Sevk edilen malın nevi ve miktarı ile malın nereye ve kime gön- derileceği irsaliyelerde belirtilir, ancak fiyat ve bedel kayıt edilmez, Sevk irsaliyesini düzenleyenin adı - soyadı, varsa ticaret unvanı, iş adresi, bağlı bulunduğu vergi dairesi ile hesap numarası eksiksiz yazılmalıdır, Müşterinin adı - soyadı, varsa ticaret unvanı, vergi dairesi ve hesap numarası (mükellefin diğer iş yerine veya satılmak üzere bir alıcıya gönderildiği hallerde malın nereye ve kime gönderildiği) belirtilmelidir, Sevk irsaliyesinde seri ve sıra numarası ile sevk edenin imzası bulunmalıdır, Sevk irsaliyesinin irsaliye numarası ile tarihi satış faturasına kayıt edilmelidir.

belirtilmelidir, Sevk irsaliyesinde seri ve sıra numarası ile sevk edenin imzası bulunmalıdır, Sevk irsaliyesinin irsaliye numarası ile tarihi satış faturasına kayıt edilmelidir..")

74

Sevk İrsaliyesi

75

İrsaliyeli Fatura VUK'nuna satılan bir mal için ayrı ayrı fatura ve sevk irsaliyesi düzenlemek zorundadır. Böyle bir durumda, mükelleflerin iş yükü çoğalacak, faaliyetlerin aksa-mamasına neden olacaktır. Bu durumu dikkate alan ilgililer, 21.9.1991 ve 20899 sayılı Resmi Gazete'de yayınladıkları bir tebliğ ile fatura ve sevk irsaliyesinin aynı zamanda düzenlenebileceğini belirtmişlerdir. Taşınan veya taşıtılan mallar ile birlikte irsaliydi faturanın bulunması durumunda sevk irsaliyesine gerek yoktur. İrsaliyeli fatura en az üç örnek olarak düzenlenir. İrsaliyeli faturanın üç örnekten az düzenlenmesi durumunda, irsaliyeli fatura düzenlenmemiş sayılır. Düzenlenen irsaliydi faturanın iki örneği mutlaka malı taşıyan araçta bulundurulacaktır.

76

Tebliğ'de "irsaliydi Fatura" olarak adlandırılan bu belge, daha önce anla-tılan fatura düzenlemesine ilişkin şartların yanısıra; Malın nereye ve kime gönderildiği, Düzenleme tarihlerini taşıması gerekir İrsaliyeli fatura uygulamasına kesinlikle dönem başında geçilmesi gerekir. Dönem içinde irsaliyeli fatura düzenlenemez. Ancak, faaliyetlerine dönem içeri-sinde başlayan mükellefler bu sisteme işe başladıkları tarihten itibaren geçebilirler

77

İrsaliyeli Fatura

78

Perakende Satış Vesikaları Birinci ve ikinci sınıf tüccarlar ile defter tutmak zorunda olan çiftçilerin fatura vermek zorunda olmadıkları satışlar ve yaptıkları işlerin bedelleri perakende satış vesikalarından biri ile tevsik olunur.

79

(VUK m. 233) Mükelleflerin fatura vermek zorunda olmadıkları satışları ve yaptıkları işler ile ifade edilmek istenen, mükellefin son tüketiciye yaptıkları satışların ve iş bedelinin 670 TL’yi aşmamalıdır. Perakende satış vesikaları; Perakende satış fişleri, Makineli kasaların kayıt ruloları, Giriş ve yolcu taşıma biletleridir

Mükelleflerin fatura vermek zorunda olmadıkları satışları ve yaptıkları işler ile ifade edilmek istenen, mükellefin son tüketiciye yaptıkları satışların ve iş bedelinin 670 TL’yi aşmamalıdır. Perakende satış vesikaları; Perakende satış fişleri, Makineli kasaların kayıt ruloları, Giriş ve yolcu taşıma biletleridir.")

80

Perakende satış vesikalarında bulunması gereken unsular; Düzenleme tarihi. Alınan Paranın tutarı. Perakende satış fişi yolcu taşıma biletleri seri ve sıra numarası dahilinde tevesül ettirilir. Kopyalı ve iki nüsha olarak düzenlenir ve bir nüshası müşteriye verilir

81

Perakende Satış Vesikaları

82

Gider Pusulası Birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerle defter tutmak zorunda olan serbest meslek erbabının vergiden muaf esnafa yaptırdıkları işler ve onlardan satın aldıkları emtiayı satana imza ettirecekleri belgedir. Ayrıca, gider pusulası birinci ve ikinci sınıf tüccarların zati eşyalarını satan kişilerden satın aldıktan altın, mücevher gibi kıymetli eşyalar içinde tanzim edilir.

83

Gider pusulasında bulunması gereken unsurlar şöyledir. (VUK.325) Yapılan işin mahiyeti veya satın alman malın cinsi ve nevi ile miktarı, Yapılan işin ücreti veya satın alman malın bedeli, İşi yapanın veya malı satanın adı soyadı ve adresi, Tarih, Sıra ve seri numarası Düzenlenen gider pusulasının ilk örneği işi yapana veya malı satın alana verilir. İkinci öreği ise pusulayı düzenleyende kalır.

Yapılan işin mahiyeti veya satın alman malın cinsi ve nevi ile miktarı, Yapılan işin ücreti veya satın alman malın bedeli, İşi yapanın veya malı satanın adı soyadı ve adresi, Tarih, Sıra ve seri numarası Düzenlenen gider pusulasının ilk örneği işi yapana veya malı satın alana verilir. İkinci öreği ise pusulayı düzenleyende kalır..")

84

Gider Pusulası

85

Örnek 1: Musluk tamirciliği yapan ve vergiden muaf olan Zeki Yavuz, Lokantacı Ahmet Çalık’ın musluklarını 50.- YTL 'ye onarmıştır. Bu durumda Ahmet Çalık, bay Zeki Yavuz'a ödeme yaparken bir gider pusulası terdip edecektir. Zeki Yavuz'un hak edişi=50.- Vergi Tevkifatı;50.- x %10= 5.- Ödenecek Tutar 45 Diğer bir ifade ile, Ali Çalık, musluk tamirciliği yapan Zeki Yavuz'a gerekli kesintileri yaptıktan sonra 45 YTL ödeyecektir.

86

Serbest Meslek Makbuzu Serbest meslek erbabının, mesleki faaliyetine ilişkin her türlü tahsilat için düzenlemek zorunda olduğu belgedir.

87

Serbest meslek erbabı tarafından iki örnek olarak düzenlenen ve imzalanan serbest meslek makbuzunun bir örneğinin müşteriye verilmesi gerekir. Serbest meslek makbuzunda aşağıdaki unsurların bulunması gerekir. Serbest meslek erbabının adı-soyadı, varsa ticaret unvanı, Serbest meslek erbabının işyeri ve adresi, Serbest meslek erbabının vergi dairesi ve hesap numarası, Alınan paranın tutan ve alınma tarihi, Serbest meslek makbuzu olduğunu gösteren ibare, Makbuzun seri ve sıra numarası, Serbest meslek erbabının imzası, Yapılan kesintiler tutan ve toplamının bulunması zorunludur.

88

Serbest Meslek Makbuzu

89

Avukat Ahmet Yıldız takip ettiği bir dava için Ali Yılmazdan 100 YTL ücret almıştır. Dava Bedeli: 100 Katma Değer Vergisi 18 Toplam 118 Kesintiler Gelir Vergisi Stopajı 100 * %22 22 Net Alınacak Ücret 96

90

Müstahsil Makbuzu Birinci ve ikinci sınıf tüccarlar ile defter tutmak zorunda olan çiftçiler ve kazancı basit usulde tespit edilenler; gerçek usulde vergiye tabi olmayan çiftçilerden satın aldıkları malların bedelini ödedikleri sırada iki örnek makbuz düzenlemeye ve bunları imzalatarak bunlardan bir nüshasını satıcı çiftçiye vermeye, diğerini de alıp dosyalamak mecburiyetindedir. Düzenlenen bu belgeye "Müstahsil Makbuzu" denir.

91

Müstahsil makbuzunda bulunması gereken asgari bilgiler şunlardır. (VUK. 235) Makbuzun tarihi, Malın satın alan tüccar veya çiftçinin adı- soyadı veya unvanı ve adresi, Malı satan çiftçinin adı-soyadı ve ikametgah adresi, Satın alınan malın cinsi, miktarı ve bedeli, Makbuzun seri ve sıra numarası

Makbuzun tarihi, Malın satın alan tüccar veya çiftçinin adı- soyadı veya unvanı ve adresi, Malı satan çiftçinin adı-soyadı ve ikametgah adresi, Satın alınan malın cinsi, miktarı ve bedeli, Makbuzun seri ve sıra numarası.")

92

Isparta merkeze bağlı Direkli köyünde hayvancılık yaparak geçimini sağlayan SSK'dan emekli Kemal Demircioğlu, tanesi 200 YTL'den 10 adet kuzuyu, yine Isparta’da kasaplık yapan Melih Yılmaz'a satmış ve bedelini peşin olarak almıştır. Ayrıca, Kemal Demircioğlu'nun satmış olduğu kuzular borsaya kayıtlı değildir. Kasap Melih Yılmaz satın almış olduğu bu hayvanlar için bir müstahsil makbuzu düzenlemiştir: 10 adet Kuzu*200: 2.000.- Kesintiler:Zirai stopaj: (2.000*0,02): 40.- Ödenecek Para:2.000-40= 1.960.-

: 40.- Ödenecek Para: =")

93

Müstahsil Makbuzu

94

Taşıma İrsaliyesi Ücret karşılığında eşya nakleden bütün gerçek ve tüzel kişiler naklettikleri eşya için irsaliye kullanmak zorundadırlar. Üç nüsha olarak düzenlenen taşıma irsaliyesinin bir örneği eşyayı taşıttırana, bir örneği eşyayı taşıyan aracın sürücüsüne veya kaptanına, bir örneği de taşımayı yapan tarafından saklanır.

95

Taşıma irsaliyesinde bulunması gereken unsurlar şunlardır. (VUK. 209-240) Sürücünün adı-soyadı, Aracın plaka numarası, İrsaliyenin seri ve sıra numarası, İrsaliyenin düzenlenme tarihi, Maun yüklenme tarihi, Malın cinsi, malın miktarı, Malın nereye ve kime gönderileceği, Alınan nakliye ücreti ve satıcının imzası.

Sürücünün adı-soyadı, Aracın plaka numarası, İrsaliyenin seri ve sıra numarası, İrsaliyenin düzenlenme tarihi, Maun yüklenme tarihi, Malın cinsi, malın miktarı, Malın nereye ve kime gönderileceği, Alınan nakliye ücreti ve satıcının imzası..")

96

Taşıma İrsaliyesi

97

Yolcu Listesi Şehirlerarası yolcu taşıma işi yapan ve VUK'nun 233. maddesi gereği yolcu taşıma bileti kesmek zorunda olan mükellefler, taşıtlarının her seferi için müteselsil sıra ve seri numaralı ve oturma yerlerini planlı bir şekilde gösteren üç örnek yolcu Üstesi düzenlemek zorundadırlar. Bu listenin iki örneği, sefer sonuna kadar taşıtta, diğer örneği de işyerinde bulundurulmalıdır.

98

Yolcu listelerinde aşağıdaki bilgilerin bulunması gerekir. (VUK 240) Yolcu listesini düzenleyen işletmenin adı veya unvanı ile adresi, Taşıtı işleten mükellefin adı-soyadı, varsa unvanı, adresi, vergi dairesi ve hesap numarası Taşıtın plaka numarası, sefer tarihi ve hareket saati, Bilet numaraları işaretlenmek suretiyle yolcu sayısı ve toplam hasılat tutarı.

Yolcu listesini düzenleyen işletmenin adı veya unvanı ile adresi, Taşıtı işleten mükellefin adı-soyadı, varsa unvanı, adresi, vergi dairesi ve hesap numarası Taşıtın plaka numarası, sefer tarihi ve hareket saati, Bilet numaraları işaretlenmek suretiyle yolcu sayısı ve toplam hasılat tutarı..")

99

Yolcu Listesi

100

Günlük Müşteri Listesi Otel, motel ve pansiyon gibi konaklama yerleri, odalar, bölmeler ve yatak planlarına uygun olarak müteselsil seri ve sıra numaralı günlük müşteri listeleri düzenlemek ve işletmede bulundurmak zorundadırlar.

101

Günlük Müşteri Listesi

102

MUHASEBE KAYIT YÖNTEMLERİ Muhasebede kayıtlar, fatura, makbuz, dekont, bordro vb. belgeler yardımıyla saptanan olay ve işlemlerin, önce kesilen fişler üzerinde muhasebeleştirilmesi, sonra da bu fişlerden ilgili defterlere aktarılması şeklinde yapılır. Mali işlemlerin muhasebe defterlerine aktarılmasında; - Tek taraflı (basit) kayıt yöntemi ve - Çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem uygulanmaktadır.

kayıt yöntemi ve - Çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem uygulanmaktadır..")

103

Tek Taraflı (Basit) Kayıt Yöntemi Vergi Usul kanununun 178 maddesinde niteliği belli edilen 2. sınıf tacirlerin tutmakla yükümlü olduğu “İşletme Hesabı Esası” defteri tek taraflı kayıt yönteminin en yaygın uygulama örneğidir Bu yöntemde bir ticari işlem tek taraflı olarak sadece bir defa kayda geçer. Bu kayıt yöntemine göre tutulan defter alış, satış, gider, gelir gibi işlemleri tek taraflı olarak kaydeder Tek taraflı kayıt yönteminde sermayeyi bulmak için işletmenin mevcut ve alacaklarının toplanarak, daha sonra söz konusu toplamdan borçların çıkarılması gerekir

104

Çift Taraflı Kayıt Yöntemi VUK. 177 maddesine aşağıda yazılı tüccarlar I’nci sınıfa dahildirler; Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık alımları tutarı 01.01.2009’dan itibaren 119.000 YTL veya satış tutarları 168.000 YTL’yi aşanlar, - Birinci bent dışındaki işlerle uğraşanlardan gayri safi satış hasılatı 01.01.2009’dan itibaren 69.000 YTL’yi aşanlar, - 1 ve 2 numaralı bentlerde işlerin birlikte yapılması halinde 2 numaralı bentte yazılı iş hasılatının 5 katı ile yıllık satış tutarı toplamı 119.000 YTL’yi aşanlar, - Her türlü ticaret şirketleri, - Kurumlar Vergisine tabi diğer tüzel kişiler, - İhtiyari olarak bilanço esasına göre defter tutmayı tercih edenler, I. Sınıf tacir sayılırlar ve bunlar bilanço esasına göre defter tutarlar yani çift taraflı kayıt yöntemi uygularlar

105

Çift taraflı kayıt yönteminde hesapların karşılıklı olarak çalışma esasları - Aktif ve pasif hesaplar karşılıklı olarak çalışır, - Aktif hesaplar kendi aralarında karşılıklı olarak çalışır, - Pasif hesaplar kendi aralarında karşılıklı olarak çalışır, - Gider hesapları, aktif ve pasif hesaplarla karşılıklı olarak çalışır, - Gelir hesapları, aktif ve pasif hesaplarla karşılıklı olarak çalışır, - Dönem Kârı ve zararı hesabı gider ve gelir hesapları karşılıklı çalışır

106

Bilanço esasına göre defter tutan işletmelerin (1 sınıf tacirlerin) uygulamak zorunda oldukları çift taraflı kayıt yönteminin işleyişine ilişkin kurallar aşağıdaki gibi özetlenebilir : Her işlem en az iki hesaba yazılır. Bu hesaplardan biri borçlanırken; diğeri alacaklanır. Borçlanan hesap veya hesapların tutarı ile alacaklanan hesap veya hesap-ların tutarı birbirine eşittir. Yukarıdaki kuralların sonucu olarak kullanılan hesapların tamamının borçlu taraflarının toplamı alacaklı taraflarının toplamına eşit olur

107

MUHASEBE SÜRECİ Bir yıl boyunca yapılması gereken muhasebe işlemleri belirli bir sıra dahilinde gerçekleştirilir ve bir yıl süresince gerçekleştirilen bu muhasebe işlemlerine muhasebe süreci adı verilir.

108

Muhasebe sürecinde yer alan işlemlerin sırası aşağıdaki gibidir: - Açılış (işe başlama) veya dönem başı envanterinin yapılması, - Açılış envanterine dayanarak açılış (dönembaşı) bilançosunun düzenlenmesi, - Envanter bilgilerinin envanter defterine geçirilmesi, - Açılış (dönembaşı) bilançosuna bağlı olarak açılış kaydının yapılması, - Yevmiye defterine yapılan açılış kaydının büyük defterlere geçirilmesi, - Her gün yapılan günlük işlemlerin belge ve bilgilerinin derlenerek bunlara göre yevmiye defterine kayıt ve oradan büyük defterlere geçirilmesi, - Ocak-Kasım ayları için aylık mizanların, Aralık ayı sonu itibariyle da genel geçici mizanın düzenlenmesi, - Dönem sonu itibariyle envanter çıkarılması ve envanter sonuçlarının envanter defterine yazılması, - Envanter kayıtlarının (dönemsonu muhasebe işlemlerinin) yapılması, - Kesin mizanın çıkarılması, - Dönem sonu bilanço ve gelir tablosunun düzenlenmesi, - Dönem sonu bilançosu aynı zamanda izleyen dönemin dönembaşı (açılış) bilançosu olacağından muhasebe işlemleri izleyen dönemde açılış kaydı ile başlayacaktır.

veya dönem başı envanterinin yapılması, - Açılış envanterine dayanarak açılış (dönembaşı) bilançosunun düzenlenmesi, - Envanter bilgilerinin envanter defterine geçirilmesi, - Açılış (dönembaşı) bilançosuna bağlı olarak açılış kaydının yapılması, - Yevmiye defterine yapılan açılış kaydının büyük defterlere geçirilmesi, - Her gün yapılan günlük işlemlerin belge ve bilgilerinin derlenerek bunlara göre yevmiye defterine kayıt ve oradan büyük defterlere geçirilmesi, - Ocak-Kasım ayları için aylık mizanların, Aralık ayı sonu itibariyle da genel geçici mizanın düzenlenmesi, - Dönem sonu itibariyle envanter çıkarılması ve envanter sonuçlarının envanter defterine yazılması, - Envanter kayıtlarının (dönemsonu muhasebe işlemlerinin) yapılması, - Kesin mizanın çıkarılması, - Dönem sonu bilanço ve gelir tablosunun düzenlenmesi, - Dönem sonu bilançosu aynı zamanda izleyen dönemin dönembaşı (açılış) bilançosu olacağından muhasebe işlemleri izleyen dönemde açılış kaydı ile başlayacaktır.")

110

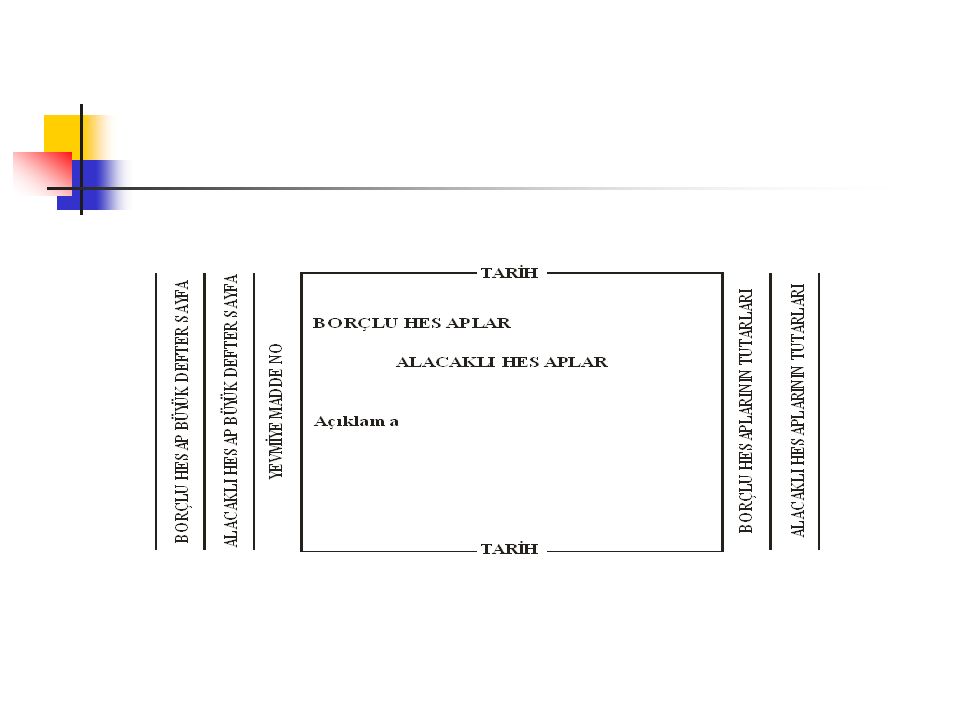

YEVMİYE DEFTERİ

111

Yevmiye Defterine Kayıt Yevmiye Defteri: İşlemlerin muhasebe terimleri ile tarih sırasına göre ve V.U.K. 215-219, TTK 60 maddelerinde belirtilen kayıt disiplinlerine uygun olarak kaydedildiği defterdir. Yevmiye defterine yapılan ilk kayıt açılış kaydıdır. Açılış kaydı açılış bilançosu ya da dönembaşı bilançosunda yer alan unsurların hesaplara kaydedilmesidir. Bu kayıtla hesaplar açılır. Bu kayıttan sonra günlük işlemler sırasıyla belgelere dayanarak yevmiye maddeleri halinde yevmiye defterine kaydedilir. Bir işlem yevmiye defterine hatalı bir şekilde kaydedilmiş olsa bile yevmiye defterindeki yevmiye maddesine dokunulmaz, düzeltme, muhasebedeki hataların düzeltilmesi ile ilgili esaslar doğrultusunda yapılır.

113

Örneğin 100.000 YTL. nakdi sermaye koyarak 01.08.200X tarihinde işe başlayan bir işletmenin yevmiye maddesi aşağıdaki gibi olacaktır. / 1100 KASA.100.000 10 500 SERMAYE100.000 Açılış Kaydı /

114

Yevmiye Defterine Kayıtların Yapılma Şekli Borçlanan ve alacaklanan hesapların sayısına göre tanımlanan madde türleri dört başlık altında toplanabilir. Bunlar; Basit madde, Bileşik madde, Karma madde, Tamamlayıcı maddedir.

115

Basit Madde: Bir hesabın borçlanmasına karşılık bir hesabın alacaklandığı madde türüdür. Örnek: Bankaya 10.000 TL yatırılmıştır.

116

Bileşik Madde : Birden fazla hesabın borçlanmasına karşılık bir hesabın alacaklandığı yada bir hesabın borçlanmasına karşılık birden fazla hesabın alacaklandığı madde türüdür. Örnek : Satıcılara olan borca karşılık 20.000 YTL. nakit para ile 30.000 YTL. çek keşide edilerek verilmiştir.

117

Karma Madde : Birden fazla hesabın borçlanıp ve alacaklandığı madde türüdür. Örnek : 7.200 YTL.si KDV olmak üzere 47.200 YTL.lik mal satılmış bedelin 17.200 YTL.si nakden alınırken kalan tutarın yarısı için çek, yarısı için senet alınmıştır. Mal satılması 7.200 391 HESAPLANAN KDV HS. 40.000 600 YURTİÇİ SATIŞLAR HS. 15.000121 ALACAK SENETLER HS. 15.000101 ALINAN ÇEKKLER HS. 17.200100 KASA HS. 01.08.200X

118

Tamamlayıcı Madde: Daha önce noksan ya da yanlış yazılmış bir maddeyi tamamlamak veya düzeltmek amacıyla yapılan ve bir yevmiye maddesinin bazı unsurlarını kapsayan madde türüdür. Örnek : 01.08.200X tarihinde banka’ya 254.000 YTL. yatırılmış ve bunun aşağıdaki gibi kaydedildiği tespit edilmiştir. 01.08.200X 102 BANKALAR HS.245.000 100 KASA HS.254.000 Bankaya para yatırılması

119

Yapılan bu kayıtla 102 Bankalar Hesabı 254.000 YTL. borçlanacağı yerde 245.0000 YTL. borçlandığından Bankalar hesabına 9.000 YTL. noksan kayıt yapılmıştır. Bu durumda düzeltme kaydı (tamamlayıcı madde) aşağıdaki gibi olacaktır. 9001.08.200 X 102 BANKALAR HS.90.000 ---- 68 maddenin tamamlanmas ı/

aşağıdaki gibi olacaktır X 102 BANKALAR HS maddenin tamamlanmas ı/.")

120

MUHASEBE FİŞLERİ İLE KAYIT

123

Büyük Deftere (Defter-i Kebire) Kayıt İşletmelerin yapmış olduğu mali nitelikteki işlemlerin bir tasnife tabi tutularak niteliklerine göre bölündüğü hesapları bünyesinde toplayan deftere, büyük defter veya defteri kebir denilmektedir. Bir başka tanımlama ile, yevmiye defterine geçirilmiş olan işlemleri buradan alarak sistemli bir şekilde hesaplara dağıtan ve tasnifli olarak bu hesaplarda toplayan defterdir. Büyük defter ciltli olabileceği gibi, ayrı ayrı yapraklı veya kartlar halinde de tutulabilir.

125

Yevmiye defterine kaydedilmiş işlemlerin büyük deftere geçirilmesine muhasebe terimi olarak nakil denilmektedir.

126

Büyük Defter Yardımcı Defter İlişkisi Hesap kavramı, aynı nitelikte işlemlerin toplandığı çizelgeler olarak tanımlanmıştı. Bu işlem aynı zamanda muhasebenin tanımında yer alan sınıflandırma fonksiyonun da bir gereğidir. Bu sınıflandırma işlemi sonunda ortaya çıkan hesaba ana hesap adı verilir. Halbuki ana hesaba kaydedilen bir çok işlemle ilgili ayrıntılı bilgiye ihtiyaç duyulması bir nevi zorunluluk haline gelmektedir.

127

Ana hesapta topluca gösterilen işlemlerin ayrıntılarına göre izlendiği hesaplar olarak tanımlanan yardımcı (tali) hesaplarla ana hesap arasındaki ilişki şöyle özetlenebilir. - Bir hesabın tümü ile ilgili bilgiler ana hesaptan, bu hesabı oluşturan bireyler hakkındaki bilgiler de yardımcı hesaplardan elde edilir. - Ana hesaplar bir bütündür, yardımcı hesaplar ise bütünün birer parçalarıdır. - Bir bütünün parçalarının toplamı yine bir bütüne eşit olur kuralı gereği yardımcı hesapların borç ve alacak toplamları ile kalanları toplamı ana hesap borç ve alacak toplamı ile kalanına eşit olur.

128

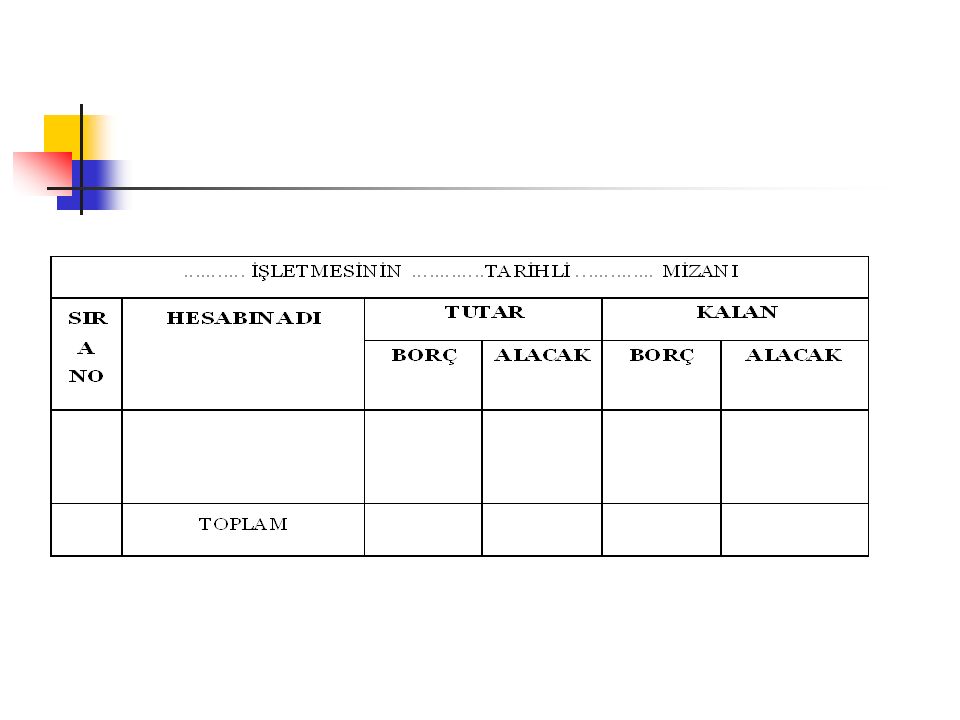

Aylık Mizanların Düzenlenmesi Yevmiye defterine yapılan kayıtların, büyük deftere doğru ve eksiksiz aktarılıp aktarılmadığını matematiksel olarak kontrol etmek amacıyla düzenlenen çizelgelere mizan adı verilir.

130

Mizanlar belli dönemler sonunda ve genellikle ay sonlarında düzenlenir. Elle tutulan muhasebede mizan düzenlemek için aşağıda sıralanan işlemler yapılırken, bilgisayarla tutulan muhasebede kullanılan paket programın gereği olarak mizanlar otomatikman düzenlenmektedir. - Yevmiye defterinin toplamları alınır. - Büyük defterdeki hesapların borç ve alacak toplamları alınır. - Hesapların toplamları mizanın borç ve alacak tutarları sütununa yazılır. - Her hesabın borç ve alacak kalanları bulunur ve ilgili sütunlara yazılır. - Her sütunun toplamları alınır ve eşitlikleri sağlanır.

131

Dönem Sonu Envanter İşlemlerinin Yapılması Muhasebe dönemi süresince hazırlanan son mizan 31 Aralık tarihli genel geçici mizandır. Genel geçici mizan düzenlendiği zaman işletmenin bir dönem içinde yapmış olduğu işlemlerin kaydedildiği hesapların kümülatif toplamı görülmüş olur. Genel geçici mizan dönemsonu işlemlerinin başlangıcıdır. Genel geçici mizandaki toplamlar mevcutları, alacakları, borçlar ve sermaye ile birlikte gelir ve giderleri de göstermektedir. Halbuki gelir ve giderler bilanço da tek bir sonuç olarak kâr veya zarar olarak yer alması gerekmektedir. Kâr ve zararı kesin olarak tespit edebilmek ve varlık ve kaynak hesaplarında gerekli düzeltmeleri yapabilmek içi dönem sonu işlemleri ve kayıtları yapılır.

132

Muhasebe içi ve muhasebe dışı envanter olarak yapılan dönemsonu işlemlerinde yapılması gereken hususlardan bazıları şunlardır: - Mevcutlar alacaklar ve borçlarının fiili sayımlarının yapılması ve böylece fiziksel miktarlarının tespiti (muhasebe dışı envanter) sayımla TTK ve VUK’daki değerleme ölçüleri kullanılarak parasal tutarlarının belirlenmesi (değerleme yapılması), - Muhasebe dışı envanter sonuçlarıyla tespit edilen tutarlar esas alınarak gerekli düzeltme kayıtlarının yevmiye ve büyük defterlere kaydının yapılması, - Maliyet hesaplarının gelir ve gider hesaplarına, gelir ve gider hesaplarının da kapatılarak kâr-zarar hesabına devredilmesi ve dönem sonucunun bulunması.

sayımla TTK ve VUK’daki değerleme ölçüleri kullanılarak parasal tutarlarının belirlenmesi (değerleme yapılması), - Muhasebe dışı envanter sonuçlarıyla tespit edilen tutarlar esas alınarak gerekli düzeltme kayıtlarının yevmiye ve büyük defterlere kaydının yapılması, - Maliyet hesaplarının gelir ve gider hesaplarına, gelir ve gider hesaplarının da kapatılarak kâr-zarar hesabına devredilmesi ve dönem sonucunun bulunması.")

133

Kesin Mizanın Düzenlenmesi Muhasebe içi envanter (muhasebe kayıtları) ile hesap kalanlarının, sayım ve değerleme sonuçlarına eşit hale getirilmesinden sonra kayıt doğruluğu sağlamak üzere büyük defterlerin toplamları alınır ve geçici mizanda olduğu gibi bu defa kesin mizan çıkarılır. Kesin mizan da şekil olarak geçici mizanla aynıdır. Ancak kesin mizanda bütün maliyet, gider ve gelir hesapları kapanmış bir biçimde yer alır. İşletmenin dönem sonu bilançosu kesin mizan, esas alınarak düzenlenir.

134

Dönemsonu Bilançosunun Düzenlenmesi Kesin mizan düzenlenip kalanları alındıktan sonra bu kalanlar esas alınarak dönemsonu bilançosu düzenlenir. Kesin mizandaki bazı hesaplar (aktifi ve pasifi düzenleyici hesaplar) hariç borç kalanı sütunundaki tutarların aktife, alacak kalanı sütunundaki tutarların pasife taşınması ile dönemsonu bilançosu oluşturulur. Bu bilanço, dönem boyunca yapılan işlemlerden sonra işletmenin dönemsonu itibariyle sahip olduğu varlıkları ve bu varlıkların sağlandığı kaynakların gerçek tutarını gösterir.

hariç borç kalanı sütunundaki tutarların aktife, alacak kalanı sütunundaki tutarların pasife taşınması ile dönemsonu bilançosu oluşturulur. Bu bilanço, dönem boyunca yapılan işlemlerden sonra işletmenin dönemsonu itibariyle sahip olduğu varlıkları ve bu varlıkların sağlandığı kaynakların gerçek tutarını gösterir..")

137

Gelir Tablosu ve Diğer Mali Tabloların Düzenlenmesi Dönemsonu bilançosu ile birlikte sonuç hesaplarından yararlanılarak işletmenin o döneme ait gelir tablosu da düzenlenir. Gelir tablosunda dönem boyunca işleyen bütün gelir ve gider hesapları daha önce belirtildiği üzere belirli bir sistem dahilinde ve gruplandırılarak sıralanır ve karşılaştırılır. Gelir tablosunda bulunan dönem sonucunun (kâr ya da zararın) bilançoda yer alan kâr-zarar hesabı kalanına eşitliği kontrol edilir. Bilanço ve gelir tablosundan başka işletmenin türüne ve ihtiyacına göre, kâr dağıtım tablosu, fon akım, nakit akım tablosu ve öz sermaye değişim tablosu gibi tablolar da düzenlenir.

bilançoda yer alan kâr-zarar hesabı kalanına eşitliği kontrol edilir. Bilanço ve gelir tablosundan başka işletmenin türüne ve ihtiyacına göre, kâr dağıtım tablosu, fon akım, nakit akım tablosu ve öz sermaye değişim tablosu gibi tablolar da düzenlenir..")

138

.............. İŞLETMESİNİN 1.1.200x DÖNEMİ GELİR TABLOSU (000) SATIŞLAR 800 - Yurtiçi satışlar 800 SATIŞLARIN MALİYETİ (-) (500) - Brüt Satış Kârı 300 FAALİYET GİDERLERİ (-) (60) - Genel Yönetim Giderleri (60) Faaliyet Kârı 240 Diğer Olağan Gelir ve Kârlar 10 - Faiz Gelirleri Diğer Olağan Gider ve Zararlar (-) ---- Finansman Giderleri (-) ---- Olağan Kâr 250 Olağandışı Gelir ve Kârlar ---- Olağandışı Gider ve Zararlar (-) ---- Dönem Kârı 250

SATIŞLAR Yurtiçi satışlar 800 SATIŞLARIN MALİYETİ (-) (500) - Brüt Satış Kârı 300 FAALİYET GİDERLERİ (-) (60) - Genel Yönetim Giderleri (60) Faaliyet Kârı 240 Diğer Olağan Gelir ve Kârlar 10 - Faiz Gelirleri Diğer Olağan Gider ve Zararlar (-) ---- Finansman Giderleri (-) ---- Olağan Kâr 250 Olağandışı Gelir ve Kârlar ---- Olağandışı Gider ve Zararlar (-) ---- Dönem Kârı 250.")

139

Hesapların Kapatılması Dönemsellik kavramı gereğince her hesap dönemi diğerinden bağımsız olduğundan, dönem sonu işlemleri tamamlanıp gerekli finansal tablolar düzenlendikten sonra, o döneme ait hesapların da kapatılarak dönemin sona erdirilmesi gerekir. Bir hesabın kapalı olması, borç ve alacak taraf toplamlarının bir birine eşit olması anlamına geldiğinden, kesin mizanda borç kalanı veren varlık hesaplarının borç kalanı kadar alacaklandırılması, alacak kalanı veren kaynak hesaplarının ise alacak kalanı kadar borçlandırılması halinde hesapların borç ve alacak taraf toplamları eşitlenecek ve hesaplar kapanacaktır. Bunun için yevmiye defterinde kapanış maddesi düzenlenir. Kapanış maddesi büyük defter hesaplarına nakledildiğinde bütün hesapların borç ve alacak eşitliği sağlanacak ve dönem sonunda açık bir hesap kalmayacaktır.

140

31.12.200X 320 SATICILAR HS.400.000 500 SERMAYE300.000 590 DÖNEM NET KÂRI250.000 100 KASA HS.250.000 102 BANKALAR HS.200.000 120 ALICILAR HS.150.000 153 TİCARİ MALLAR HS.300.000 255 DEMİRBAŞLAR HS.50.000 Kapanış kaydı

Benzer bir sunumlar

Satışlar =150.000 - (-)Satışların Maliyeti =(101.300) =Brüt satış karı.>")

Devam... Dynastatic Corporation bugüne kadar büyüme göstermemesine.>")