Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

2013-2014 Öğretim Yılı Bahar Yarıyılı MUHASEBE DERSİ 8.hafta Yrd. Doç. Dr. Tuğba DENİZ Ormancılık Ekonomisi Anabilim Dalı 1

2

Dersin genel konu başlıkları Gelir tablosu hesapları Maliyet hesapları 2

3

İşletmeler amaçlarına ulaşmak için çok sayıda mali nitelikli işlemler gerçekleştirirler. Bu işlemlerden bazıları işletmenin sadece varlıklarında ve borçlarında değişme yaratırken, bazıları öz sermayede artış ve azalışlar meydana getirirler. İşletmenin öz sermayesinde değişme yaratmayan işlemler bilanço hesaplarında muhasebeleştirilir. Buna karşılık işletmenin öz sermayesinde artış yaratan gelirlerle, azalış yaratan giderler, Gelir Tablosu adı verilen hesaplara kaydolunur.

4

Bir işletmenin belirli bir anda sahip olduğu varlıklar ile bunların sağlandıkları kaynakları gösteren mali bir rapordur. BİLANÇO VARLIKLAR (Aktif) KAYNAKLAR (Pasif) 1.DÖNEN VARLIKLAR 2.DURAN VARLIKLAR 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR BİLANÇONUN TEMEL EŞİTLİĞİ MUHASEBENİN TEMEL DENKLİĞİ (1 + 2) = (3 + 4 + 5)

KAYNAKLAR (Pasif) 1.DÖNEN VARLIKLAR 2.DURAN VARLIKLAR 3. K.V.YABANCI KAYNAKLAR 4. U.V.YABANCI KAYNAKLAR 5. ÖZ KAYNAKLAR BİLANÇONUN TEMEL EŞİTLİĞİ MUHASEBENİN TEMEL DENKLİĞİ (1 + 2) = ( ).")

5

………………………. AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR............. 3. KISA VADELİ YABANCI KAYNAKLAR............ 2. DURAN VARLIKLAR.............. 4. UZUN VADELİ YABANCI KAYNAKLAR............ 5. ÖZ KAYNAKLAR............ Aktif ToplamıPasif Toplamı

6

Bir işletmenin belirli bir dönemde elde ettiği gelirler ile bunlar için katlandığı giderleri ve bunun sonucunu (K/Z) gösteren mali bir rapordur. GELİR TABLOSU GİDERLER (Zararlar) GELİRLER (Karlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden 3. Diğer Olağandışı Faaliyetlerden 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere 3. Diğer Olağandışı Faaliyetlere Gider> Gelir ise ZARAR Gider < Gelir ise KAR

GELİRLER (Karlar) 1. Esas Faaliyetlerden (Satışlar) 2. Diğer Olağan Faaliyetlerden 3. Diğer Olağandışı Faaliyetlerden 1. Esas Faaliyetlere (Satışlar) 2. Diğer Olağan Faaliyetlere 3. Diğer Olağandışı Faaliyetlere Gider> Gelir ise ZARAR Gider < Gelir ise KAR.")

8

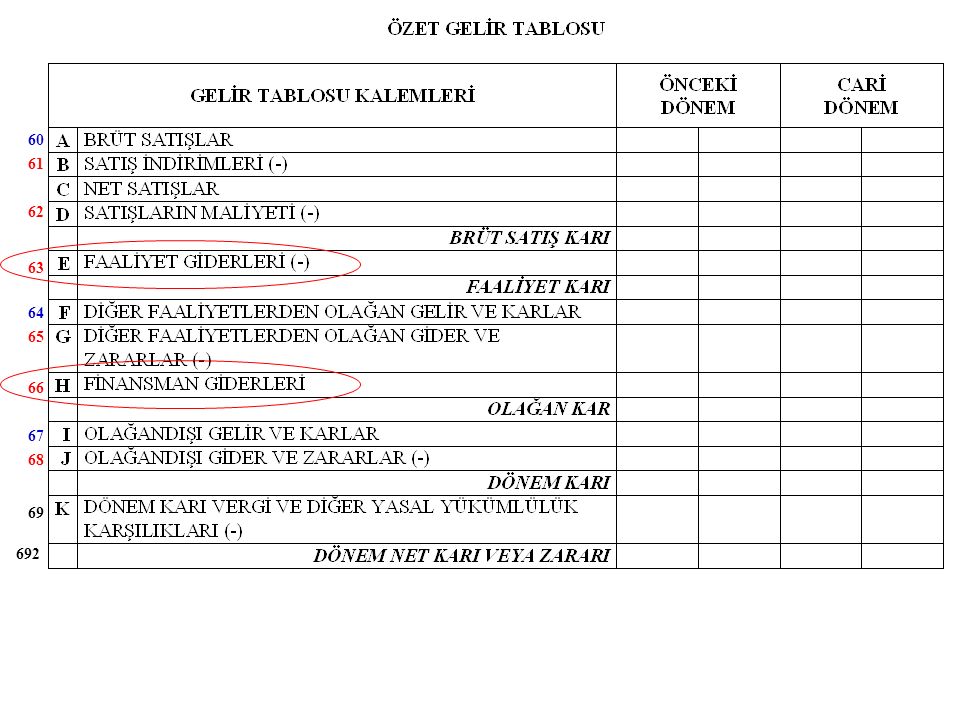

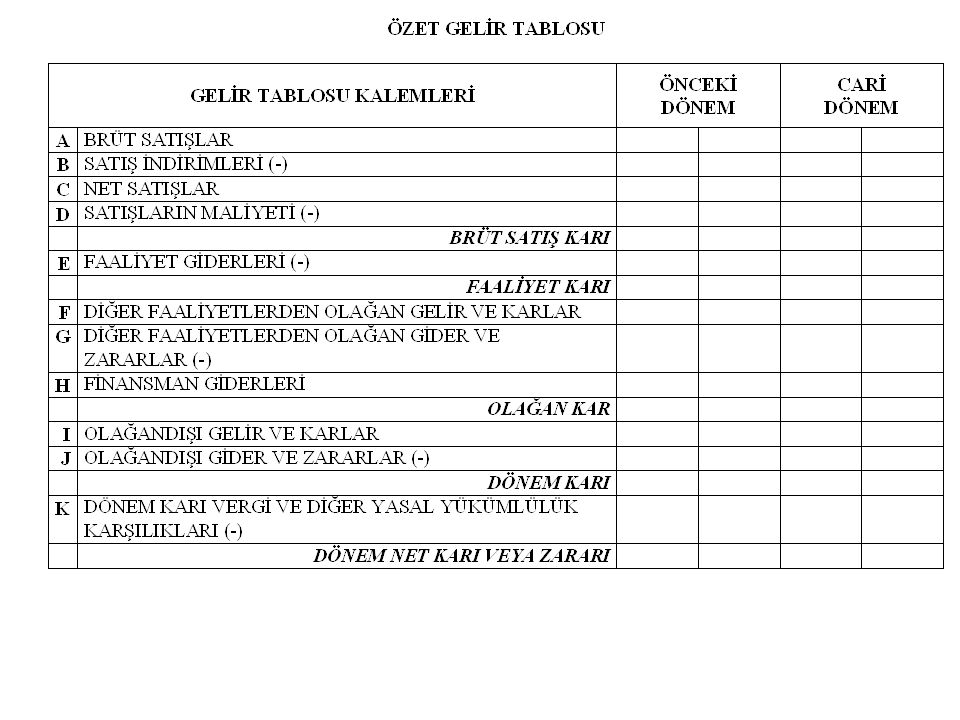

BİLANÇO 1 – 2 – 3 – 4 – 5 GELİR TABLOSU 6

9

BİLANÇO 1 – 2 – 3 – 4 – 5 VARLIKLAR VE KAYNAKLAR GELİR TABLOSU 6 GELİRLER VE GİDERLER

10

BİLANÇO 1 – 2 – 3 – 4 – 5 VARLIKLAR VE KAYNAKLAR GELİR TABLOSU 6 GELİRLER VE GİDERLER

11

GELİR TABLOSU HESAPLARI Gelir Hesaplarının İşleyişi Gider Hesaplarının İşleyişi Kar / Zarar Hesaplarının İşleyişi

12

GELİR TABLOSU HESAPLARININ SINIFLANDIRILMASI GİDERGELİR OLAĞANDIŞI GİDER OLAĞAN GİDER OLAĞAN GELİR OLAĞANDIŞI GELİR

13

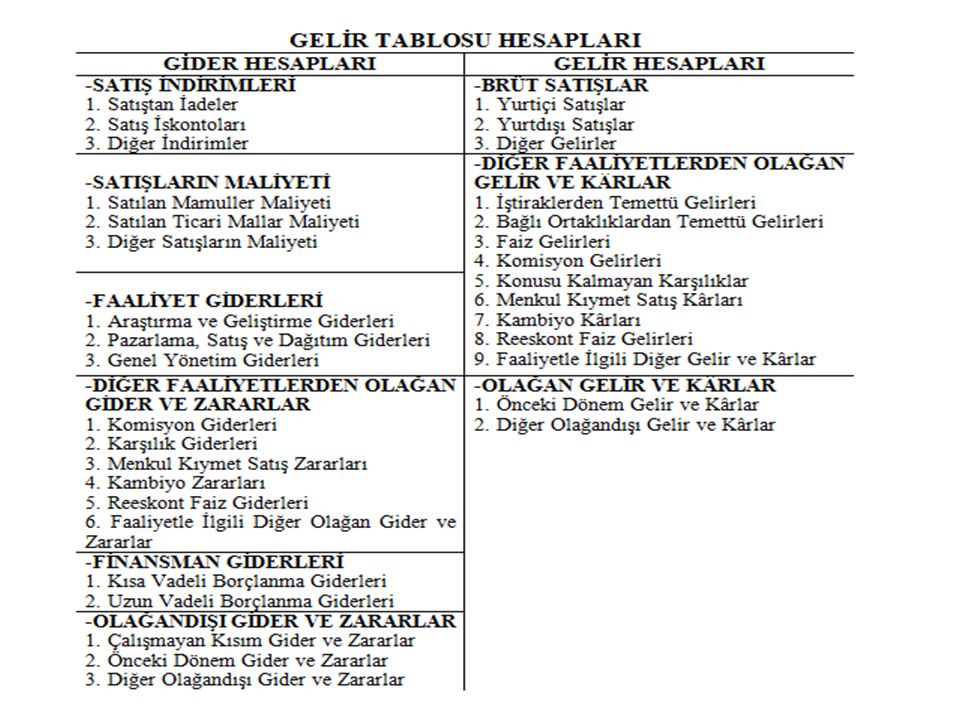

GELİRLER 60 BRÜT SATIŞLAR 600 YURTİÇİ SATIŞLAR 601 YURTDIŞI SATIŞLAR 602 DİĞER GELİRLER 64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR 640 İŞTİRAKLERDEN TEMETTÜ GELİRLERİ 641 BAĞLI ORTAKLIKLARDAN TEMETTÜ GELİRLERİ 642 FAİZ GELİRLERİ 643 KOMİSYON GELİRLERİ 644 KONUSU KALMAYAN KARŞILIKLAR 645 MENKUL KIYMET SATIŞ KARLARI 646 KAMBİYO KARLARI 647 REESKONT FAİZ GELİRLERİ 648 ENFLASYON DÜZELTMESİ KARLARI 649 DİĞER OLAĞAN GELİR VE KARLAR 67 OLAĞANDIŞI GELİR VE KARLAR 671 ÖNCEKİ DÖNEM GELİR VE KARLARI 679 DİĞER OLAĞANDIŞI GELİR VE KARLAR

14

GELİRLER 60 BRÜT SATIŞLAR 600 YURTİÇİ SATIŞLAR 601 YURTDIŞI SATIŞLAR 602 DİĞER GELİRLER 64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KARLAR 640 İŞTİRAKLERDEN TEMETTÜ GELİRLERİ 641 BAĞLI ORTAKLIKLARDAN TEMETTÜ GELİRLERİ 642 FAİZ GELİRLERİ 643 KOMİSYON GELİRLERİ 644 KONUSU KALMAYAN KARŞILIKLAR 645 MENKUL KIYMET SATIŞ KARLARI 646 KAMBİYO KARLARI 647 REESKONT FAİZ GELİRLERİ 648 ENFLASYON DÜZELTMESİ KARLARI 649 DİĞER OLAĞAN GELİR VE KARLAR 67 OLAĞANDIŞI GELİR VE KARLAR 671 ÖNCEKİ DÖNEM GELİR VE KARLARI 679 DİĞER OLAĞANDIŞI GELİR VE KARLAR 61 SATIŞ İNDİRİMLERİ (-) 610 SATIŞTAN İADELER (-) 611 SATIŞ İSKONTOLARI (-) 612 DİĞER İNDİRİMLER (-) 62 SATIŞLARIN MALİYETİ (-) 620 SATILAN MAMÜLLER MALİYETİ (-) 621 SATILAN TİCARİ MALLAR MALİYETİ (-) 622 SATILAN HİZMET MALİYETİ (-) 623 DİĞER SATIŞLARIN MALİYETİ (-) 63 FAALİYET GİDERLERİ (-) 630 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ (-) 631 PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ (-) 632 GENEL YÖNETİM GİDERLERİ (-) 65 DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR (-) 653 KOMİSYON GİDERLERİ (-) 654 KARŞILIK GİDERLERİ (-) 655 MENKUL KIYMET SATIŞ ZARARLARI (-) 656 KAMBİYO ZARARLARI (-) 657 REESKONT FAİZ GİDERLERİ (-) 658 ENFLASYON DÜZELTMESİ ZARARLARI (-) 659 DİĞER GİDER VE ZARARLAR (-) 66 FİNANSMAN GİDERLERİ (-) 660 KISA VADELİ BORÇLANMA GİDERLERİ (-) 661 UZUN VADELİ BORÇLANMA GİDERLERİ (-) 68 OLAĞANDIŞI GİDER VE ZARARLAR (-) 680 ÇALI Ş MAYAN KISIM GİDER VE ZARARLARI (-) 681 ÖNCEKİ DÖNEM GİDER VE ZARARLARI (-) 689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR (-) GİDERLER

610 SATIŞTAN İADELER (-) 611 SATIŞ İSKONTOLARI (-) 612 DİĞER İNDİRİMLER (-) 62 SATIŞLARIN MALİYETİ (-) 620 SATILAN MAMÜLLER MALİYETİ (-) 621 SATILAN TİCARİ MALLAR MALİYETİ (-) 622 SATILAN HİZMET MALİYETİ (-) 623 DİĞER SATIŞLARIN MALİYETİ (-) 63 FAALİYET GİDERLERİ (-) 630 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ (-) 631 PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ (-) 632 GENEL YÖNETİM GİDERLERİ (-) 65 DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLAR (-) 653 KOMİSYON GİDERLERİ (-) 654 KARŞILIK GİDERLERİ (-) 655 MENKUL KIYMET SATIŞ ZARARLARI (-) 656 KAMBİYO ZARARLARI (-) 657 REESKONT FAİZ GİDERLERİ (-) 658 ENFLASYON DÜZELTMESİ ZARARLARI (-) 659 DİĞER GİDER VE ZARARLAR (-) 66 FİNANSMAN GİDERLERİ (-) 660 KISA VADELİ BORÇLANMA GİDERLERİ (-) 661 UZUN VADELİ BORÇLANMA GİDERLERİ (-) 68 OLAĞANDIŞI GİDER VE ZARARLAR (-) 680 ÇALI Ş MAYAN KISIM GİDER VE ZARARLARI (-) 681 ÖNCEKİ DÖNEM GİDER VE ZARARLARI (-) 689 DİĞER OLAĞANDIŞI GİDER VE ZARARLAR (-) GİDERLER")

15

DÖNEM KAR / ZARARI 69 DÖNEM NET KARI (ZARARI) 690 DÖNEM KARI VEYA ZARARI 691 DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) 692 DÖNEM NET KARI VEYA ZARARI

690 DÖNEM KARI VEYA ZARARI 691 DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) 692 DÖNEM NET KARI VEYA ZARARI")

16

690 Dönem Karı Veya Zararı Hesabı Dönem sonlarında, gelir ve gider hesaplarının aktarıldığı hesaptır. Gelir hesapları bu hesabın alacağına, gider hesapları da bu hesabın borcuna kaydedilir. Bu hesabın kalanı, vergiden önceki dönem karı veya zararını gösterir. Dönem sonunda işletme kârı (ticari kârı * ) söz konusu ise, bu tutardan dönem kârı ile ilgili ödenmesi zorunlu olan vergi ve diğer yasal yükümlülük karşılıkları düşülür, kalan tutar dönem kârı (mali kâr) olarak “692 Dönem Net Kârı Hesabı”’na aktarılır. Buradan da “590 Dönem Net Kârı Hesabı”’na geçilir. Şayet zarar söz konusu ise, zarar tutarı “591 Dönem Net Zararı Hesabı”’na aktarılır. * 16

söz konusu ise, bu tutardan dönem kârı ile ilgili ödenmesi zorunlu olan vergi ve diğer yasal yükümlülük karşılıkları düşülür, kalan tutar dönem kârı (mali kâr) olarak 692 Dönem Net Kârı Hesabı ’na aktarılır. Buradan da 590 Dönem Net Kârı Hesabı ’na geçilir. Şayet zarar söz konusu ise, zarar tutarı 591 Dönem Net Zararı Hesabı ’na aktarılır. * 16.")

17

GELİR – GİDER HESAPLARININ İŞLEYİŞİ Gelir Hesapları PASİF karakterlidir :... GELİR HESABI X X GELİR HESABI Gider Hesapları AKTİF karakterlidir... GİDER HESABIX X........ X X

18

GELİR – GİDER HESAPLARININ K/Z DEVRİ GELİR Hesaplarının K/Z devri 690 DÖNEM K/ZX X 600 Y.İ.S. 601 Y.D.S. 642 FAİZ GELİRLERİ 643 KOMİSYON GELİRLERİ 645 M.K.SATIŞ KARLARI 646 KAMBİYO KARLARI 679 DİĞ.O.DIŞI GELİR/KAR. X X X X X X X

19

GELİR – GİDER HESAPLARININ K/Z DEVRİ GİDER Hesaplarının K/Z devri : 690 DÖNEM K/Z X 621 S.T.M.M. 630 AR-GE GİDERLERİ 631 P.S.D. GİDERLERİ 632 GEN.YÖN. GİDERLERİ 655 M.K.SATIŞ ZARARLARI 656 KAMBİYO ZARARLARI 660 K.V.BORÇ GİDERLERİ 689 DİĞ.O.DIŞI GİD/ZARAR X X XXXXXXXXXXXXXXXX GİDERLERGELİRLER

20

KAR – ZARAR HESAPLARININ İŞLEYİŞİ Gelirlerin fazla çıkması durumunda (KAR) : 692 DÖN. NET K/Z X X Giderlerin fazla çıkması durumunda (ZARAR) : 692 DÖN. NET K/ZX X 690 DÖN. K/Z X X

: 692 DÖN. NET K/ZX X 690 DÖN. K/Z X X.")

21

60 64 67 61 62 63 65 66 68 69 692

22

60 64 67 61 62 63 65 66 68 69 590 DÖNEM NET KARI 591 DÖNEM NET ZARARI 692

23

GELİR TABLOSUNDAKİ KAR/ZARARIN BİLANÇOYA DEVRİ KAR olması durumu : 590 DÖN. NET KARI X X ZARAR olması durumu : 591 DÖN. NET ZARARIX X 692 DÖN. NET K/Z X X

24

AKTİFLER (VARLIKLAR) BİLANÇO PASİFLER (KAYNAKLAR) 1. DÖNEN VARLIKLAR............. 3. KISA VADELİ YABANCI KAYNAKLAR............ 2. DURAN VARLIKLAR.............. 4. UZUN VADELİ YABANCI KAYNAKLAR............ 5. ÖZ KAYNAKLAR............ 590 DÖNEM NET KARI 591 DÖNEM NET ZARARI (-)............. (............) Aktif ToplamıPasif Toplamı BİLANÇO VE GELİR TABLOSU İLİŞKİSİ 692 DÖNEM NET KAR VEYA ZARARIGELİR TABLOSU’NDAN :

( ) Aktif ToplamıPasif Toplamı BİLANÇO VE GELİR TABLOSU İLİŞKİSİ 692 DÖNEM NET KAR VEYA ZARARIGELİR TABLOSU’NDAN :.")

25

ÖRNEK Örnek: İşletme, 05.06.2010 tarihinde varlıkları arasında bulunan bir binasını kiraya vermiştir ve bir aylık kira karşılığı olan 4.000 TL’yi tahsil etmiştir. Gelir hesapları öz sermayedeki artışları göstermeleri açısından alacak kalanı verirler. Bu nedenle dönem sonlarında gelir hesapları borçlandırılarak 690 Dönem Kârı veya Zararı hesabına devretmek suretiyle kapatılır.

26

Giderler TDHP’de faaliyet ve finansman giderlerinin, dönem içinde doğduklarında gelir tablosu içinde yer alan 6 kod sayısı ile başlayan gider hesaplarına kaydedilmeyip; 7 ile başlayan maliyet hesaplarına kaydedilmesi ve dönem sonlarında ilgili gelir tablosu hesaplarına aktarılması öngörülmüştür. Faaliyet ve finansman giderlerinin dışında kalan giderler doğrudan 6 kod sayısı ile başlayan gider hesaplarına kaydedilmektedir. MSUGT, dönem içinde oluşan maliyet giderlerinin THP 7. gruptaki 7A veya 7B seçeneklerinden biri ile izlenilmesini istemektedir.

27

GİDERLER Örnek: X işletmesi 06.06.2010 tarihinde işyeri kirası olarak 2.000 TL ödemiştir. Borç kalanı veren gider hesapları alacaklandırılarak 690 Dönem Kârı veya Zararı hesabına devretmek suretiyle kapatılır.

28

Tekdüzen Hesap Planı’nın (THP) 6 numaralı hesap sınıfı gelir tablosuna ilişkin hesaplara ayrılmıştır. Aşağıda 6 nolu hesap sınıfında yer alan hesap grupları yer almaktadır. 6 GELİR TABLOSU HESAPLARI 60 BRÜT SATIŞLAR 61 SATIŞ İNDİRİMLERİ(-) 62 SATIŞLARIN MALİYETLERİ(-) 63 FAALİYET GİDERLERİ (-) 64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR 65 DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLARI (- ) 66 FİNANSMAN GİDERLERİ (-) 67 OLAĞANDIŞI GELİR VE KÂRLAR 68 OLAĞANDIŞI GİDER VE ZARARLAR (-) 69 DÖNEM NET KÂRI ( ZARARI )

62 SATIŞLARIN MALİYETLERİ(-) 63 FAALİYET GİDERLERİ (-) 64 DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR 65 DİĞER FAALİYETLERDEN OLAĞAN GİDER VE ZARARLARI (- ) 66 FİNANSMAN GİDERLERİ (-) 67 OLAĞANDIŞI GELİR VE KÂRLAR 68 OLAĞANDIŞI GİDER VE ZARARLAR (-) 69 DÖNEM NET KÂRI ( ZARARI ).")

30

60 Brüt Satışlar İşletmenin esas faaliyetleri çerçevesinde satılan mal veya hizmetler karşılığında alınan ya da tahakkuk ettirilen toplam değerleri kapsar. Satılan mal ve hizmetlerle ilgili sübvansiyonlar, satış tarihindeki vade farkları, ihracatla ilgili dönem içinde ortaya çıkan kur farkları, vergi iadeleri brüt satışlar içinde gösterilir. Brüt satışlara Katma Değer Vergisi dahil edilmez. Holding ana şirketinin, kendine bağlı yurtiçi ve yurtdışı ortaklıklardan elde ettiği gelirler ana şirketin esas faaliyet gelirini oluşturduğundan bu bölümdeki hesaplarda izlenir. THP’da Brüt Satışlar aşağıdaki şekilde bölümlenmiştir: 60- BRÜT SATIŞLAR 600- YURTİÇİ SATIŞLAR 601- YURTDIŞI SATIŞLAR 602- DİĞER GELİRLER

31

600 YURTİÇİ SATIŞLAR HESABI Yurt içindeki gerçek ve tüzel kişilere satılan mal ve hizmetler karşılığında alınan yada tahakkuk ettirilen toplam değerlerin izlendiği hesaptır. Gereksinime göre yardımcı hesaplar açılabilir. Satış gerçekleştiğinde hasılat tutarı bu hesaba alacak kaydedilir. Dönem sonunda bu hesap “690 Dönem Kâr veya Zarar Hesabı”’na aktarılarak kapatılır.

32

Örnek: 2013 yılı sonunda (31.12.2013) X İşletmesinin 600 Yurtiçi Satışlar Hesabı’nın alacak kalanı 4200 TL olarak hesaplanmıştır. __________________________31.12.2013_______________________ 600 YURTİÇİ SATIŞLAR HS. 690 DÖNEM KÂRI VEYA ZARARI HS. ____________________________../../..___________________________ 4 200

33

SATIŞ İNDİRİMLERİ (-) Bu hesap grubu, işletmenin ana faaliyet ile ilgili mal ve hizmet satışlarından elde edilen brüt hasılattan net satış hasılatına ulaşabilmek için indirilmesi gereken değerleri kapsar. Tekdüzen Hesap Planı’nda bu grupta aşağıdaki hesaplar yer alır. 61- SATIŞ İNDİRİMLERİ(-) 610- SATIŞTAN İADELER (-) 611- SATIŞ İSKONTOLARI (-) 612- DİĞER İNDİRİMLER (-)

610- SATIŞTAN İADELER (-) 611- SATIŞ İSKONTOLARI (-) 612- DİĞER İNDİRİMLER (-).")

34

Satışların Maliyeti Bu grup işletmenin dönem içindeki stok hareketleri ile satılan mamul, yarı mamul, ilk madde ve malzeme ile ticari mal gibi maddelerin ve satılan hizmetlerin maliyetini kapsar. Başka bir deyişle, satışların maliyeti, dönem içinde alıcılara satılan ya da devredilen mal ve hizmetlerin üretimi (imalatı) ya da satın alınması için yapılan tüm giderleri içerir. THP’nda Satışların Maliyeti aşağıdaki şekilde bölümlenmiştir: 62 SATIŞLARIN MALİYETİ (-) 620 SATILAN MAMULLER MALİYETİ (-) 621 SATILAN TİCARİ MALLAR MALİYETİ (-) 622 SATILAN HİZMET MALİYETİ (-) 623 DİĞER SATIŞLARIN MALİYETİ (-)

ya da satın alınması için yapılan tüm giderleri içerir. THP’nda Satışların Maliyeti aşağıdaki şekilde bölümlenmiştir: 62 SATIŞLARIN MALİYETİ (-) 620 SATILAN MAMULLER MALİYETİ (-) 621 SATILAN TİCARİ MALLAR MALİYETİ (-) 622 SATILAN HİZMET MALİYETİ (-) 623 DİĞER SATIŞLARIN MALİYETİ (-).")

35

621 SATILAN TİCARİ MALLAR MALİYETİ HESABI (-) Bu, ticaret işletmelerinde herhangi bir değişikliğe tabi olmadan satılmak amacıyla alınan ticari mallar ve benzeri kalemlerin maliyetinin izlendiği bir hesaptır. Ticari malların maliyetinin hesaplanması oldukça kolay olup, ek tablo düzenlemeye gerek yoktur. Satılan ticari malların maliyeti; dönem başı mal stoku ile dönem içinde yapılan net mal alışlarından dönem sonu mal stoku çıkarılarak hesaplanır. Satılan ticari malların, maliyet tutarı “153 Ticari Mallar Hesabı”’na alacak, “621 Satılan Ticari Mallar Maliyeti Hesabı”’na borç kaydedilir. Dönem sonunda, “621 Satılan Ticari Mallar Maliyeti Hesabı”’na alacak, “690 Dönem Kârı veya Zararı Hesabı”’na borç kaydı yapılarak kapatılır.

36

63 FAALİYET GİDERLERİ (-) Faaliyet giderleri, işletmenin ana faaliyeti ile ilgili bulunan ve üretim maliyetine yüklenmeyen giderlerdir. Bu giderler dönem gideri olarak da adlandırılmaktadır. Tekdüzen Hesap Planı’nda Faaliyet Giderleri grubunda aşağıdaki hesaplar yer alır: 63 FAALİYET GİDERLERİ (-) 630 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ (-) 631 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ (-) 632 GENEL YÖNETİM GİDERLERİ (-) 7 nolu grupta izlenen ana faaliyet dönem giderleri, yansıtma hesapları alacağı ile dönem sonlarında bu grupta yer alan hesaplara devredilir.

630 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ (-) 631 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ (-) 632 GENEL YÖNETİM GİDERLERİ (-) 7 nolu grupta izlenen ana faaliyet dönem giderleri, yansıtma hesapları alacağı ile dönem sonlarında bu grupta yer alan hesaplara devredilir..")

37

631 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ Mal ve hizmetlerin pazarlama, satış ve dağıtım faaliyetleri ile ilgili olarak yapılan endirekt malzeme, endirekt işçilik, personel giderleri, dışarıdan sağlanan fayda ve hizmetler, çeşitli giderler, vergi, resim ve harçlar, amortismanlar ve tükenme paylarından oluşur. Pazarlama fonksiyonu ile ilgili giderler 7inci grupta izlenir ve dönem sonlarında “761 Pazarlama, Satış ve Dağıtım Giderleri Yansıtma Hesabı” alacağı ile, 7/B seçeneğinde ise “798 Gider Çeşitleri Yansıtma Hesabı” alacağı ile bu fonksiyona ait giderle bu hesaba devredilir. Dönem sonunda “631 Pazarlama, Satış Ve Dağıtım Giderleri Hesabı”na alacak, “690 Dönem Kârı veya Zararı Hesabı”na borç kaydı yapılarak hesap kapatılır.

39

632 GENEL YÖNETİM GİDERLERİ HESABI (-) İşletmenin genel yönetim fonksiyonu ile ilgili olarak yapılan ve üretimle ya da satılan mal maliyeti ile doğrudan ilişkisi kurulamayan endirekt malzeme, endirekt işçilik, personel giderleri, dışarıdan sağlanan fayda ve hizmetler, çeşitli giderler, vergi resim ve harçlar, amortisman giderlerinden oluşur. Genel yönetim fonksiyonu ile ilgili giderler 7inci grupta izlenir ve dönem sonlarında 7/A seçeneğinde, “771 Genel Yönetim Giderleri Yansıtma Hesabı” alacağı ile, 7/B seçeneğinde ise “798 Gider Çeşitleri Yansıtma Hesabı” alacağı ile bu hesaba devredilir. Dönem sonunda, “632 Genel Yönetim Giderleri Hesabı”na alacak, “690 Dönem Kârı Veya Zararı Hesabı”na borç kaydı yapılarak hesap kapatılır.

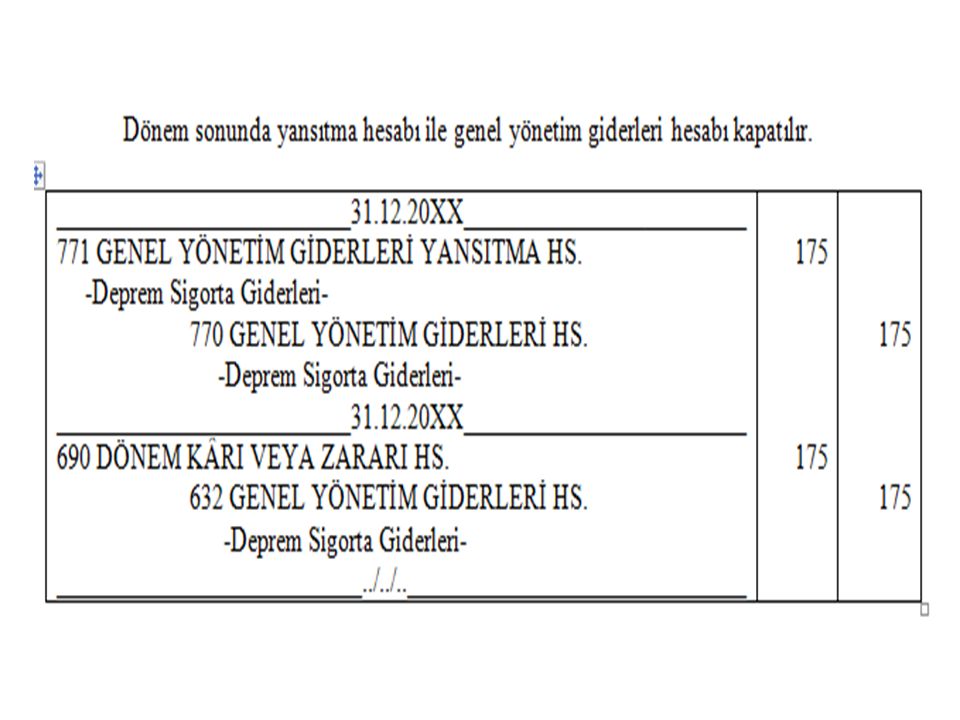

40

Y İşletmesi yönetim binasını depreme karşı sigorta ettirmesinden dolayı sigorta şirketine 175 TL ödemiştir

42

64- DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR İşletmenin ana faaliyeti dışında iştiraklerden ve bağlı ortaklıklardan elde edilen temettü geliri ile faiz ve diğer temettü gelirleri, temerrüt faizleri, kambiyo kârları, kira gelirleri, menkul kıymet satış kârları gibi diğer faaliyetlerden elde edilen olağan gelir ve kârlardan oluşur. Tekdüzen Hesap Planı’nda bu grupla ilgili açılan hesaplar aşağıdaki gibidir: 64- DİĞER FAALİYETLERDEN OLAĞAN GELİR VE KÂRLAR 640- İŞTİRAKLERDEN TEMETTÜ GELİRLERİ 641- BAĞLI ORTAKLIKLARDAN TEMETTÜ GELİRLERİ 642 FAİZ GELİRLERİ 643- KOMİSYON GELİRLERİ 644- KONUSU KALMAYAN KARŞILIKLAR 645- MENKUL KIYMET SATIŞ KÂRLARI 646- KAMBİYO KÂRLARI 647- REESKONT FAİZ GELİRLERİ 649- FAALİYETLERLE İLGİLİ DİĞER OLAĞAN GELİR VE KÂRLAR

43

642 FAİZ GELİRLERİ HESABI Her türlü kısa ve uzun vadeli mali yatırımlardan sağlanan faiz gelirlerinin izlendiği hesaptır. Dönem sonunda, “642 Faiz Gelirleri Hesabı”na borç, “690 Dönem Kârı veya Zararı Hesabı”na alacak kaydı yapılarak hesap kapatılır. Örnek: 31.12.20XX tarihinde işletmenin A Bankasından gelen dekonttan bankadaki parasına 1500 TL faiz tahakkuk ettiği ve hesaba geçirildiği bildirilmiştir.

44

69- DÖNEM NET KÂRI VE ZARARI Bu grupta, işletmenin bir döneminde kullanılan ve dönem sonucunun saptanmasına olanak sağlayan hesaplar yer alır. Tekdüzen Hesap Planı’nda Dönem Net Kârı ve Zararı hesap grubu aşağıdaki hesaplardan oluşmaktadır: 69- DÖNEM NET KÂRI VE ZARARI 690- DÖNEM KÂRI VEYA ZARARI 691- DÖNEM KÂRI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜK KARŞILIKLARI (-) 692- DÖNEM NET KÂRI VEYA ZARARI

692- DÖNEM NET KÂRI VEYA ZARARI.")

45

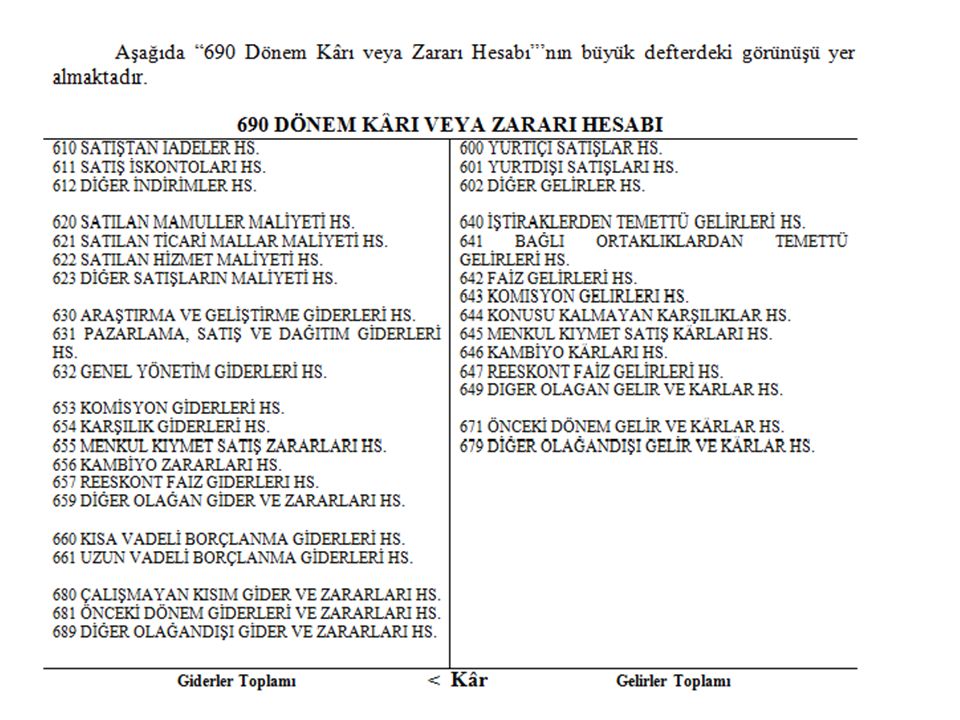

690 DÖNEM KÂRI VEYA ZARARI HESABI Bu dönem sonlarında, sonuç hesaplarında yer alan gelir ve gider hesaplarının aktarıldığı hesaptır. Gelir hesapları (60, 64 ve 67’li gruptaki hesaplar) bu hesabın alacağına, gider hesapları (61, 62, 63, 65, 66 ve 68’li gruptaki hesaplar) borcuna kaydedilir. Hesabın kalanı vergiden önceki dönem kârı veya zararını gösterir. Bu hesabın kalanından dönemin vergi karşılıkları düşüldükten sonra kalan tutar, “692 Dönem Net Kârı veya Zararı Hesabı”na aktarılarak hesap kapatılır.

bu hesabın alacağına, gider hesapları (61, 62, 63, 65, 66 ve 68’li gruptaki hesaplar) borcuna kaydedilir. Hesabın kalanı vergiden önceki dönem kârı veya zararını gösterir. Bu hesabın kalanından dönemin vergi karşılıkları düşüldükten sonra kalan tutar, 692 Dönem Net Kârı veya Zararı Hesabı na aktarılarak hesap kapatılır..")

47

692 DÖNEM NET KÂRI VEYA ZARARI HESABI Dönem Net Kârı veya Zararı Hesabı, işletmenin kârından vergi ve diğer yasal yükümlülüklerinin indirilmesinden sonra ortaya çıkan sonucu gösterir. Yani “690 Dönem Net Kârı veya Zararı Hesabı” ile “691 Dönem Kârı Vergi ve Diğer Yasal Yükümlülük Karşılıkları Hesaplarının” karşılıklı olarak kapatılması sonucu bulunan fark bu hesaba kaydedilir. Vergiden sonraki Net Dönem Kârı Hesabının alacağına, Net Dönem Zararı ise borcuna kaydedilir. Bu hesap, dönem sonlarında “590 Dönem Net Kârı Hesabı”na veya “591 Dönem Net Zararı Hesabı”na devredilerek kapatılır.

48

Örnek: X İşletmesinin 31.12.20XX tarihinde dönem kârı 7 000 TL ve vergi ve diğer yasal yükümlülük karşılıkları 1 500 TL’dir. Buna göre, dönem sonunda günlük defterde yapılacak kayıt:

49

Tekdüzen Hesap Planı'ndaki maliyet hesapları 7 nolu hesap grubunda yer almaktadır. Muhasebe Sistemi Uygulama Genel Tebliği’nde maliyet hesapları, ''mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır'' şeklinde tanımlanmıştır. Bu bölümde yer alan gider hesapları uygulamada esneklik sağlamak üzere iki seçenek halinde 7/A ve 7/B olarak sunulmuştur. MALİYET HESAPLARI

50

7/A seçeneğinde giderler büyük defterde fonksiyon (üretim, araştırma-geliştirme, pazarlama, genel yönetim ve finansman) esasına göre 7/B seçeneğinde ise çeşit esasına göre belirlenmiştir. Bu suretle, işletmelere giderlerin bölümlenmesinde ve büyük defterde izlenmesinde; -Organizasyon yapılarına, -Büyüklüklerine ve -İhtiyaçlarına göre düzenleyebilmeleri için kolaylık sağlanmış, farklı maliyet hesaplama yöntemlerine (fiili maliyet veya standart maliyet) uyulabilmesi açısından da geniş bir esneklik tanınmıştır.

uyulabilmesi açısından da geniş bir esneklik tanınmıştır..")

51

7-MALİYET HESAPLARI (7/A SEÇENEĞİ) 70 MALİYET MUHASEBESİ BAĞLANTI HESAPLARI 71 DİREKT İLK MADDE VE MALZEME GİDERLERİ 72-DİREKT İŞÇİLİK GİDERLERİ 73-GENEL ÜRETİM GİDERLERİ 74-HİZMET ÜRETİM MALİYETİ 75-ARAŞTIRMA VE GELİŞTİRME GİDERLERİ 76-PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ 77-GENEL YÖNETİM GİDERLERİ 78-FİNANSMAN GİDERLERİ

70 MALİYET MUHASEBESİ BAĞLANTI HESAPLARI 71 DİREKT İLK MADDE VE MALZEME GİDERLERİ 72-DİREKT İŞÇİLİK GİDERLERİ 73-GENEL ÜRETİM GİDERLERİ 74-HİZMET ÜRETİM MALİYETİ 75-ARAŞTIRMA VE GELİŞTİRME GİDERLERİ 76-PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ 77-GENEL YÖNETİM GİDERLERİ 78-FİNANSMAN GİDERLERİ")

53

7/A Seçeneğindeki Hesap Gruplarını Fonksiyonlara Göre Ayrılması

54

Bu sistemde aşağıda belirtilen üç tip hesap kullanılmaktadır: 1-Gider Hesapları 2-Gider Yansıtma Hesapları 3-Fark Hesapları Bu hesapların açıklamaları Muhasebe Sistemi Uygulama Genel Tebliği’nde şöyle yapılmaktadır: Gider Hesapları Bu hesaplar dönem içinde yapılan ve tahakkuk ettirilen giderlerin izlendiği ve borçlarına kaydedildiği hesaplardır. Gider hesaplarına yapılacak kayıtlara ilişkin olarak düzenlenecek muhasebe fişlerinde gider yerleri ve gider çeşitleri hesaplarına ait numaralar ile birlikte yazılır.

55

Gider Yansıtma Hesapları Bu hesaplar “fiili maliyetlerin” uygulandığı durumlarda gider hesaplarında toplanan giderlerin tümünün; önceden saptanmış maliyet yöntemlerinin kullanılması durumunda ise, bunlara göre saptanan giderlerin ilgili hesaplara yansıtılmasını sağlamak amacıyla kullanılır. Fark Hesapları Bu hesaplar, önceden saptanmış maliyet yöntemlerinin uygulanması halinde fiili giderler ile önceden saptanmış giderler arasındaki farkların kaydedildiği hesaplardır. Fark hesapları borç ve alacak kalıntısı verebilir.

56

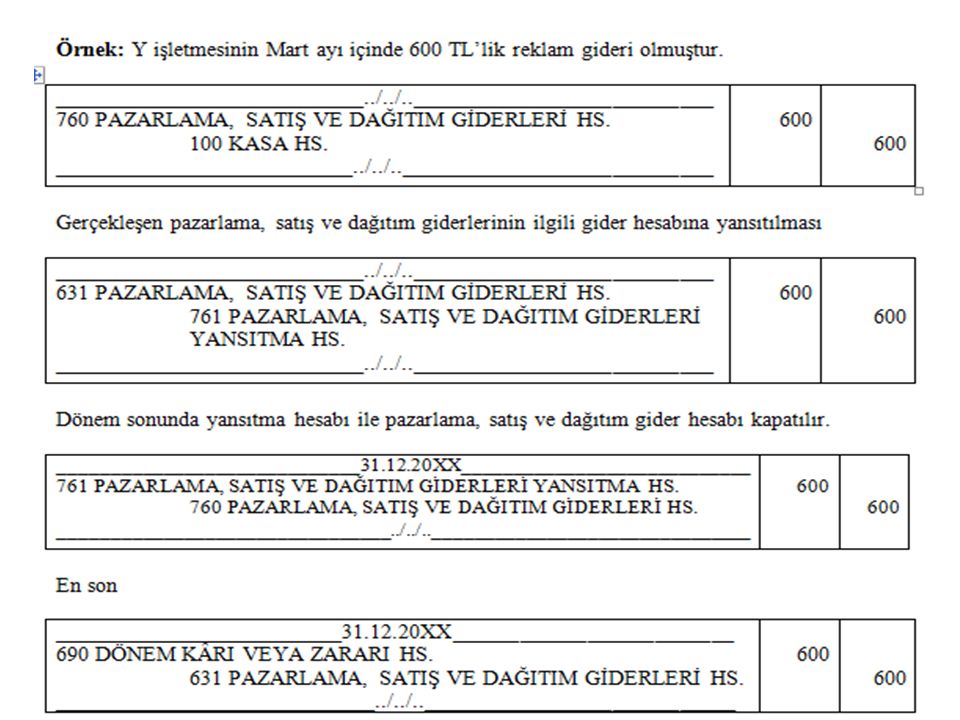

760 PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ HESABI Mamulün stoklara verildiği ve hizmetin tamamlandığı andan itibaren bu mal ve hizmetlerin alıcılara teslimine kadar yapılan giderler bu hesaba borç kaydedilir. Dönem sonlarında bu hesap “761 Pazarlama, Satış ve Dağıtım Giderleri Yansıtma Hesabı” ile karşılaştırılarak kapatılır.

57

_______________________________../../.._____________________________ 760 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ HS. 100 KASA HS. Eylül 20XX ayının reklam gideri _______________________________../../.._____________________________ 800 Örnek: A işletmesinin Eylül ayı içinde 800 TL’lik reklam gideri olmuştur.

58

761 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ YANSITMA HESABI Önceden saptanmış maliyet yöntemlerinin uygulandığı durumlarda, önceden saptanmış pazarlama, satış ve dağıtım giderleri ile, fiili maliyet yönteminin uygulandığı durumlarda “760 Pazarlama, Satış ve Dağıtım Giderleri Hesabı”nın borcuna kaydedilen giderler bu hesabın alacağı karşılığı “631 Pazarlama, Satış ve Dağıtım Giderleri Hesabı”na devredilir. Dönem sonlarında bu hesap ‘‘760 Pazarlama, Satış ve Dağıtım Giderleri Hesabı’’ ile karşılaştırılarak kapatılır.

59

_________________________________../../.._____________________________ 631 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ HS. 761 PAZARLAMA, SATIŞ VE DAĞITIM GİD. YANSITMA HS. Eylül/20XX ayı pazarlama satış ve dağıtım giderlerinin ilgili gider hesabına aktarılması. _________________________________../../.._____________________________ 800 Örnek: Yukarıdaki örnekte gerçekleşen pazarlama, satış ve dağıtım giderlerinin ilgili gider hesabına yansıtılması durumu Dönem sonunda yansıtma hesabı ile pazarlama, satış ve dağıtım gideri hesabı kapatılır _________________________________../../.._____________________________ 761 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ YANSITMA HS. 760 PAZARLAMA, SATIŞ VE DAĞITIM GİDERLERİ HS. _________________________________../../.._____________________________ 800

60

77 GENEL YÖNETİM GİDERLERİ Bu grupta yer alan hesaplar, işletme ana faaliyet ile ilgili bulunan ve üretim maliyetine yüklenmeyen genel yönetim etkinliklerine ilişkin gider, yansıtma ve fark hesaplarından oluşur. Bunlar işletme faaliyetlerinin yönetimi ve kontrolü amacıyla yapılan giderlerdir. Bu giderler işletmelerin organizasyon yapılarına bağlı olarak yapılmaktadır. Genel yönetim giderleri; memur maaşı, yönetim binası kirası veya amortismanı, yönetim hizmetlerinde kullanılan kırtasiye, haberleşme, seyahat, sigorta, vergi-resim harç, yönetimde kullanılan demirbaşların amortisman gideri gibi giderlerden oluşur.

61

77 GENEL YÖNETİM GİDERLERİ 770 GENEL YÖNETİM GİDERLERİ HESABI 771 GENEL YÖNETİM GİDERLERİ YANSITMA HESABI 772 GENEL YÖNETİM GİDERLERİ FARK HESABI

62

770 GENEL YÖNETİM GİDERLERİ HESABI Bir işletmenin yönetim fonksiyonları, işletme politikasının belirlenmesi, organizasyon ve kadro kuruluşu, büro hizmetleri, kamu ilişkileri, güvenlik, hukuk işleri, personel işleri, kredi ve tahsilatı da kapsayan muhasebe ve mali işler servislerinin giderleri bu hesaba borç kaydedilir. Dönem sonlarında bu hesap “771 Genel Yönetim Giderleri Yansıtma Hesabı” ile karşılaştırılarak kapatılır.

63

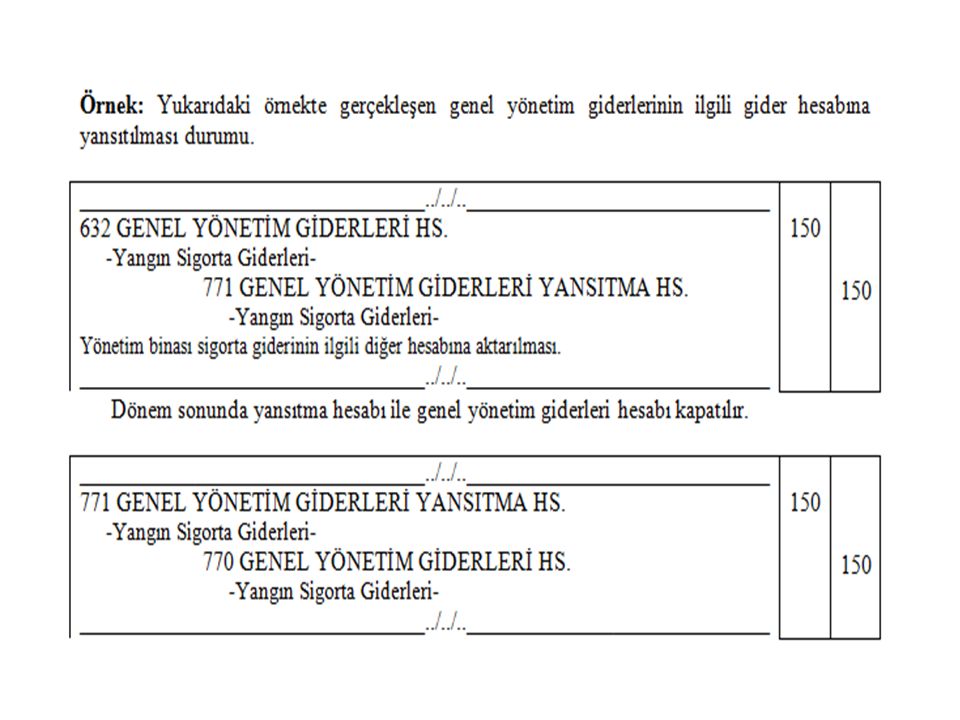

Örnek: X işletmesi yönetim binasını yangına karşı sigorta ettirmesinden dolayı sigorta şirketine 150 TL ödemiştir.

64

771 GENEL YÖNETİM GİDERLERİ YANSITMA HESABI Önceden saptanmış maliyet yöntemlerinin uygulandığı durumlarda, önceden saptanmış genel yönetim giderleri, fiili maliyet yönteminin uygulandığı durumlarda “770 Genel Yönetim Giderleri Hesabı”nın borcuna kaydedilen giderleri, hesabın alacağı karşılığı “632 Genel Yönetim Giderleri Hesabı”na borç kaydedilir. Bu hesap, dönem sonlarında “770 Genel Yönetim Giderleri Hesabı” ile karşılaştırılarak kapatılır.

Benzer bir sunumlar

FİNANSAL ANALİZ>")