Sunuyu indir

Sunum yükleniyor. Lütfen bekleyiniz

1

İnşaat İşletmelerinin Kurulması

II. HAFTA İNŞAAT MUHASEBESİ İnşaat İşletmelerinin Kurulması

2

İnşaat İşletmeleri Kendi nam ve hesabına veya taahhüt yolu ile başkalarına inşaat yapan firmalara inşaat işletmeleri adı verilir. Başkalarına bir yapının yapılmasını taahhüt ederek inşaat yapan işletmelere İnşaat Taahhüt İşletmeleri, kendi nam ve hesaplarına inşaat yapan işletmelere Özel İnşaat İşletmeleri denir. İnşaat işletmeleri, bir gerçek kişi tarafından şahsi bir işletme olarak kurulabileceği gibi, bir şirket olarak ta kurulabilirler. Gerek özel inşaat işletmelerinin, gerekse inşaat taahhüt işletmelerinin kurulabileceği hukuki türler şunlardır: Ferdi İletme Şirketler Kooperatifler

3

FERDİ İŞLETME ADİ ŞİRKETLER Şahıs Şirketleri -Kolektif Şirketler Komandit Şirketler İŞLETME ŞİRKETLER TİCARİ ŞİRKETLER Sermaye Şirketleri -Anonim Şirketler -Limitet Şirketler -Eshamlı Komandit Şirketler (Sermayesi Para ile Bölünmüş Komandit Şirketler) KOOPERATİFLER

KOOPERATİFLER.")

4

Ferdi İşletme Tek kişi işletmeleridir. En basit, en eski ve uygulamada en çok görülen işletme biçimidir. İşletmenin tek sahibi vardır. Bu nedenle işletme sahibi işletme faaliyetleri konusunda her türlü kararı alır, uygular ve denetler. Ortaya çıkabilecek işletme riskleri tümüyle kendisine aittir. Kurulmaları ve sona ermeleri yasal açıdan kolaydır. Sermayelerinin yetersiz olması ve alacaklılara karşı sınırsız sorumluluk üstlenmeleri, büyümelerine engeldir. Bir inşaat işletmesi, bir gerçek kişi tarafından ferdi işletme şeklinde kurulabilir. Böyle bir işletmeyi kuran kişi, işletmenin ticari faaliyetlerinden dolayı tüm şahsi mal varlığı ile sorumlu olacaktır.

5

Şirket Bir veya birden fazla gerçek ve/veya tüzel kişi girişimcinin müşterek olarak kurdukları işletmelerdir. Diğer bir ifade ile, ortak ekonomik amaç ve çıkarları gerçekleştirmek, ya da belli bir ekonomik amaç ve çıkarın gereği olarak birden çok kişilerin emek ve sermayelerini bir sözleşme ile birleştirerek kurulan işletmelere şirket denir. Bir ortaklığın varlığından söz edilebilmesi için şu niteliklerin bulunması gereklidir: Ortaklığı oluşturan kişiler bir veya birden fazla olmalıdır. Bu kişiler gerçek veya tüzel olabilir. Bu kişilere ortak, hissedar veya pay sahibi denir. Ortak bir amacın bulunması gereklidir. Ortak amaca ulaşabilmek için ortaklar arasında bir sözleşme bulunmalıdır. Şirketin amacına ulaşabilmesi için ortaklarının mal ve emeklerini sermaye olarak şirkete getirmelidir.

6

Şirketlerin hukuki açıdan iki türü bulunmaktadır:

adi şirket, ticari şirket, İnşaat işletmelerinin kuruluşunda bunlardan herhangi biri seçilebilir.

7

Adi Şirket İki veya daha fazla kişinin ortak bir amacı gerçekleştirmek için mal ve emeklerini ortaya koyarak oluşturdukları şirket türüdür. Adi şirket, sahibinden ayrı bir varlığı olmayan şirketlerdir. En basit şirket modelidir. Borçlar Kanununa tabi olan adi şirketlerin tüzel kişilikleri bulunmamaktadır. Bu nedenle kendilerine ait mal varlıkları üzerinde ortaklarının müşterek mülkiyeti vardır. Şirketle ve şirketin malvarlığı ile ilgili hukuki eylem ve işlemlerde tüm ortaklar birlikte hareket etmek zorundadırlar.

8

Adi Şirket Özellikleri

Kuruluşu belirli bir şekle tabi tutulmamıştır. Sözlü veya ispat güçlüğü bakımından yazılı sözleşme ile kurulur. Sözleşme Notere onaylatılır. Sözleşmede aksi belirlenmemişse Sermaye tutarı farklı olsa da ortakların kar ve zarar payları eşittir Kararlar ortakların oybirliği ile alınır. Şirketin yönetimi ortakların tümüne aittir Şirketin borçlarından dolayı ortaklar birlikte sorumlu olurlar Şirketin Ticaret Siciline tescil ve ilanı zorunlu değildir. Adi Şirket kuracak kişi tüccar ise, bağlı bulunduğu bölgenin Ticaret Odasına fert olarak kayıt olmak durumundadır.

9

Asgari bir sermaye öngörülmemiştir

Asgari bir sermaye öngörülmemiştir. Hangi ortağın ne kadar sermaye koyacağı konusu isteğe bağlıdır. Alacak sermaye olarak konulmuşsa, sermaye koyan ortak bu alacağı şirkete devretmiş ve ödenmesini taahhüt etmiş sayılır. Emeğin sermaye olarak konması halinde, bu ortak zarara iştirak ettirilmeyebilir, ancak kardan pay alır. Bu ortak sorumluluktan muaf olamaz. Ticaret unvanı kullanmak zorunda değildir. Sermaye olarak getirilen her şey üzerinde iştirak halinde mülkiyet söz konusudur. Her ortak belli bir oranda katılır ve kendi payı üzerinde tasarruf hakkı yoktur. Adi Şirket daha çok geçici ortaklıklarda kurulmalı, sürekli işlerle ilgili olarak bu yola gidilmemelidir.

10

Ticaret Şirketleri: Ticaret şirketleri özelliklerine göre ikiye ayrılır: (1) şahıs şirketleri, (2) sermaye şirketleri Şahıs Şirketi Tüzel kişiliğe sahip ve ortakların sorumlulukları sınırsız olan şirket türleridir. Ortak ekonomik bir çıkar veya çıkarların gereği olarak sayısı belli kişilerin kurdukları ve sorumlulukları kişisel olan ortaklıklara şahıs şirketleri denir. Ortakların sayısı genelde azdır ve ortaklığın devri de oldukça zordur. Ortaklar, gerçek kişilerdir ve şirket borçlarına karşı sınırsız (bütün mal varlığı ile) sorumludurlar. Şahıs şirketleri TTK'ya (Türk Ticaret Kanunu) göre ikiye ayrılır: (1) Kollektif şirket, (2) Komandit şirket.

![]()

11

Kollektif Şirketler: Bir ticari işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek kişiler arasında kurulan ve ortaklarından hiçbirinin sorumluluğu, şirket alacaklarına karşı sınırlandırılmamış olan şirket türüdür. Türk Ticaret Kanunu’na göre, ticari bir işletmeyi bir ticaret unvanı altında çalıştırmak amacıyla gerçek kişiler arasında kurulan, ortakların her birinin şirket alacaklılarına karşı sınırsız sorumlu olduğu ortaklıklara kollektif şirket denir. Şirketin yönetiminden her ortak sorumludur. Kuruluş anlaşmasında aksine bir hüküm yoksa diğer ortakların rızası olmadan ortaklıktan çıkılamaz. Aynı şekilde şirkete yeni bir ortağın alınması için tüm ortakların rızası olmalıdır. Kolektif şirketlere yalnızca gerçek kişiler ortak olabilir.

12

Komandit Şirketler: Kolektif şirketin bir çeşidi olup, ortaklardan bir veya birkaçının sorumluluğu sınırlı değildir. Diğer ortakların sorumlulukları, şirkete katıldıkları sermaye miktarı ile sınırlıdır. Sorumlulukları sınırsız olan ortaklara "komandite ortak", sınırlı olanlar da "komanditer ortak" denir. Komandite ortakların gerçek kişiler olması gereklidir. Komanditer ortaklar ise gerçek veya tüzel kişi olabilir. Komandit şirketler komandite ortaklar tarafından yönetilirler. Komanditer ortaklar yılsonunda hesaplarını denetleyebilirler ve kârdan sermayeleri oranında pay alırlar. Komandit şirketler Adi Komandit ve Sermayesi Paylara Bölünmüş Komandit şirketler olmak üzere ikiye ayrılmaktadır. Komandite ortak: Sorumluluğu sınırsız ve zincirleme olan ortaktır. Şirketin yönetimine seçilebilirler ve gerçek kişilerden oluşur. Komanditer ortak: Sorumluluğu şirketteki sermaye ile sınırlı olan ortaklardır. Şirketin yönetimine seçilemezler. Komanditer ortaklar gerçek ve tüzel kişiler olabilir.

13

Sermaye Şirketleri: Sermaye şirketlerinde, ortakların sorumlulukları şirkete getirmeyi taahhüt ettikleri sermaye miktarıyla sınırlıdır. Bu tür şirketlerde ortaklardan birinin ayrılmasıyla ortaklık bozulmaz. Ortakların şirketteki ortaklık payları kişisel değildir. Bu paylar başkasına satılabilir veya devredilebilir. Sermaye şirketlerinin en önemli özelliklerinden biri de sermayeye ortak olmak ile şirketin yönetimiyle ilgilenmenin birbirinden ayrılmış olmasıdır. Ortakların ikinci planda kalmaları ve asıl olanın şirkete getirilen sermaye olması nedeniyle bu tür ortaklıklara sermaye şirketleri denir. Şirket, gücünü ve itibarını sermayesi ve yönetiminden alır. TTK’ da yer alan sermaye şirketleri Anonim, limited, sermayesi paylara bölünmüş (hisseli) komandit şirket olmak üzere üç tanedir.

komandit şirket olmak üzere üç tanedir.")

14

Anonim Şirketler: Ortak sayısı en az beş olmalıdır. Ortaklar gerçek veya tüzel kişi olabilir. Şirketin temel sermayesi belli olmalı ve bu miktarın en az tutarı elli bin TL olmalıdır. Şirketin temel sermayesi eşit paylara bölünmüştür. Şirketin ticari unvanı bulunmalı ve çalışma konusu belli olmalıdır. Şirketin üçüncü kişilere olan sorumluluğu şirketin varlığı ile sınırlıdır. Şirket ortaklarının üçüncü kişilere karşı finansal sorumluluğu şirkete getirdikleri sermaye miktarıyla sınırlıdır. En az beş veya daha çok gerçek ya da tüzel kişi tarafından kurulan ve paylara bölünmüş bir temel sermayesi, ekonomik amaç ve konusu bulunup, borçlarından ötürü yalnızca şirketin varlığı kadarıyla sorumlu olan ortaklıklara anonim şirket denir (2012 yılında çıkan 6335 nolu kanun ile Tek kişi Anonim şirket kurabilir). En önemli özellikleri şunlardır:

. En önemli özellikleri şunlardır:")

15

Limited Şirketler: Ekonomik amaç ve konular için iki veya daha fazla gerçek ya da tüzel kişi tarafından bir ticaret unvanı altında kurulmuş olup ortaklarının sorumluluğu şirkete getirmeyi taahhüt ettikleri sermaye ile sınırlı ve temel sermayesi belli olan şirketlere “ limited şirket " denir (2012 yılında çıkan 6335 nolu kanun ile Tek kişi Limited şirket kurabilir). - Ortak sayısı ikiden az elliden fazla olamaz. - Temel sermayesi en az onbin TL olmalıdır. - Bankacılık, sigortacılık ve borsa bankerliği ile uğraşamazlar. - Şirkete getirilen sermaye için hisse senedi çıkarılamaz. - Ortaklık payının tutarı ne olursa olsun, her ortağın bir payı bulunur. - Ortaklık payının devri, genelde diğer ortakların iznini gerektirir. - Şirketin temel sermayesi, şirkete ilişkin zarf, kâğıt ve başka basılı evraklarda belirtilmiş olmalı ve şirket unvanının "limited şirket" kelimesini taşıması şarttır.

. - Ortak sayısı ikiden az elliden fazla olamaz. - Temel sermayesi en az onbin TL olmalıdır. - Bankacılık, sigortacılık ve borsa bankerliği ile uğraşamazlar. - Şirkete getirilen sermaye için hisse senedi çıkarılamaz. - Ortaklık payının tutarı ne olursa olsun, her ortağın bir payı bulunur. - Ortaklık payının devri, genelde diğer ortakların iznini gerektirir. - Şirketin temel sermayesi, şirkete ilişkin zarf, kâğıt ve başka basılı evraklarda belirtilmiş olmalı ve şirket unvanının limited şirket kelimesini taşıması şarttır.")

16

Limited şirketler ortaklar tarafından yönetilir ve temsil edilir

Limited şirketler ortaklar tarafından yönetilir ve temsil edilir. Bu tür şirketlerde ortaklardan oluşan bir genel kurul bulunur. Bunun yanı sıra ortak sayısı 20’den çok olan limited şirketlerde en az bir denetçinin olması zorunludur.

17

Sermayesi Paylara Bölünmüş Komandit Şirket:

Sermayesi paylara bölünen ve ortaklarından bir veya birkaçı, şirket alacaklarına karşı bir kollektif şirket, diğerleri bir anonim şirket ortağı gibi sorumlu olan şirkettir. Bu tür şirkette kolektif şirket ortakları gibi sorumlu olan ortaklara “komandite”, anonim şirket ortakları gibi sorumlu olanlara “komanditer” ortak denir.

18

Şahıs ve sermaye şirketleri arasındaki farklılıklar şunladır:

Şahıs şirketi ortakları gerçek kişi (komanditer ortak hariç) Sermaye şirketinde gerçek ya da tüzeldir. Şahıs şirketinde sorumluluk sınırsız(komanditer hariç) sermaye şirketinde sermaye payına bağlıdır Şahıs şirketinde sermaye miktarı belirsizsermaye şirketinde sermaye miktarı kanunla belirlidir. Şahıs şirketinde emek ticari itibar sermaye olur (komanditer hariç)sermaye şirketinde bu olamaz. Şahıs şirketinde sözleşme oybirliği ile değiştirilir sermaye şirketinde sözleşme oyçokluğu ile değişir.

Sermaye şirketinde gerçek ya da tüzeldir. Şahıs şirketinde sorumluluk sınırsız(komanditer hariç) sermaye şirketinde sermaye payına bağlıdır. Şahıs şirketinde sermaye miktarı belirsizsermaye şirketinde sermaye miktarı kanunla belirlidir. Şahıs şirketinde emek ticari itibar sermaye olur (komanditer hariç)sermaye şirketinde bu olamaz. Şahıs şirketinde sözleşme oybirliği ile değiştirilir sermaye şirketinde sözleşme oyçokluğu ile değişir.")

19

Şahıs ve sermaye şirketleri arasındaki farklılıklar şunladır:

Şahıs şirketinde ortağın ölümü şirketin sona erme nedeni olabilir sermaye şirketini bu etkilemez. Şahıs şirketinde ortaklar Gelir vergisi öder sermeye şirketinde hem gelir hem kurumlar vergisi öder. Şahıs şirketinde ortaklığının devri zordur sermaye şirketinde ortaklığı devri daha kolaydır. Şahıs şirketinde yedek ayırmaz sermaye şirketi yedek ayırır. Şahıs şirketinde unvanında ortaklardan birinin adı olmalı sermaye şirketinde bu zorunluluk yoktur.

20

Kooperatifler Kooperatif, insan ihtiyaçlarının karşılıklı yardımlaşma yoluyla giderilmesini sağlamak ve ortakların çıkarlarını korumak amacıyla oluşturulan ekonomik kuruluştur. Kooperatifler kanununa göre kooperatif ise: Tüzel kişiliğe sahip olmak üzere ortaklarının belirli ekonomik çıkarlarını ve özellikle meslek ve geçimlerine ilişkin gereksinimlerini karşılıklı yardım, dayanışma ve kefalet suretiyle sağlayıp korumak amacıyla gerçek ve kamu tüzel kişileri ile özel idareler, belediyeler, köyler, cemiyetler ve dernekler tarafından kurulan değişir ortaklı ve değişir sermayeli kuruluşlara "kooperatif" denir.

21

Kooperatif kuruluşlar faaliyetlerini, diğer işletmelerin izledikleri ekonomiklik ilkeleri doğrultusunda şu kooperatifçilik ilkeleri altında yürütürler: - Serbest giriş çıkış ( açık üyelik) - Demokratik yönetim - Sermayeye sınırlı faiz verilmesi - Kooperatifçilik eğitiminin geliştirilmesi - Kooperatiflerle iş birliği

- Demokratik yönetim. - Sermayeye sınırlı faiz verilmesi. - Kooperatifçilik eğitiminin geliştirilmesi. - Kooperatiflerle iş birliği.")

22

İş Ortaklıkları (Joint Venture) ve Konsorsiyumlar

Büyük projelerin taahhüt edilmesinde, bir tek inşaat işletmesi uzmanlık veya finansman bakımından genellikle yeterli olmadığından bu tür taahhütler, birden fazla inşaat işletmesi tarafından ortaklaşa taahhüt edilmektedir. İş ortaklığı, bir şirket türü olmadığı gibi, iş ortaklığına taraf olan şirketlerin hukuki türü de önemli değildir. Başka bir ifade ile bir iş ortaklığı, bir ferdi işletme veya şahıs şirketi ile, bir veya birkaç sermaye şirketi arasında kurulabilir. Tüzel kişiliği olmayan iş ortaklıkları hukuki açıdan adi şirket gibidir; dolayısı ile borçlar kanunu hükümlerine tabidirler.

23

Konsorsiyumlar Konsorsiyumlar; iş ortaklıklarından farklı olarak, taahhüt edilecek işin belli bölümlerini ayrı ayrı taahhüt eden işletmelerden oluşur.

24

Örnek – 1 ORTAK GİRİŞİM BEYANNAMESİ

Örnek – 2 KONSORSİYUM - ORTAKLIK SÖZLEŞMESİ Örnek – 3 KOLLEKTİF ŞİRKET ANASÖZLEŞMESİ (Bir ticari işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek kişiler arasında kurulan ve ortaklarından hiçbirinin sorumluluğu, şirket alacaklarına karşı sınırlandırılmamış olan şirket türüdür.) Örnek – 4 ADİ KOMANDİT ŞİRKET SÖZLEŞMESİ (Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek şahıslar veya gerçek ve tüzel kişiler arasında kurulan şirketlerdir. Ortaklar iki grupta ele alınır; Sorumlulukları sınırsız yani bütün mal varlıkları ile sorumlu olan ortaklara komandite; Şirkete koydukları veya koymayı taahhüt ettikleri sermaye tutarı kadar sorumlu olan ortaklara komanditer denir.) Örnek – 5 LİMİTED ŞİRKET SÖZLEŞMESİ (Ekonomik amaç ve konular için iki veya daha fazla gerçek ya da tüzel kişi tarafından bir ticaret unvanı altında kurulmuş olup ortaklarının sorumluluğu şirkete getirmeyi taahhüt ettikleri sermaye ile sınırlı ve temel sermayesi belli olan şirketlere “ limited şirket " denir.) Örnek – 6 ANONİM ŞİRKET SÖZLEŞMESİ (En az beş veya daha çok gerçek ya da tüzel kişi tarafından kurulan ve paylara bölünmüş bir temel sermayesi, ekonomik amaç ve konusu bulunup, borçlarından ötürü yalnızca şirketin varlığı kadarıyla sorumlu olan ortaklıklara anonim şirket denir.)

Örnek – 4 ADİ KOMANDİT ŞİRKET SÖZLEŞMESİ (Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek şahıslar veya gerçek ve tüzel kişiler arasında kurulan şirketlerdir. Ortaklar iki grupta ele alınır; Sorumlulukları sınırsız yani bütün mal varlıkları ile sorumlu olan ortaklara komandite; Şirkete koydukları veya koymayı taahhüt ettikleri sermaye tutarı kadar sorumlu olan ortaklara komanditer denir.) Örnek – 5 LİMİTED ŞİRKET SÖZLEŞMESİ (Ekonomik amaç ve konular için iki veya daha fazla gerçek ya da tüzel kişi tarafından bir ticaret unvanı altında kurulmuş olup ortaklarının sorumluluğu şirkete getirmeyi taahhüt ettikleri sermaye ile sınırlı ve temel sermayesi belli olan şirketlere limited şirket denir.) Örnek – 6 ANONİM ŞİRKET SÖZLEŞMESİ (En az beş veya daha çok gerçek ya da tüzel kişi tarafından kurulan ve paylara bölünmüş bir temel sermayesi, ekonomik amaç ve konusu bulunup, borçlarından ötürü yalnızca şirketin varlığı kadarıyla sorumlu olan ortaklıklara anonim şirket denir.)")

25

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Uygulamada faaliyet gösteren inşaat işletmelerinin büyük bir kısmı limited veya anonim şirket olarak kurulmaktadırlar. Bizde, kurulacak olan inşaat işletmesinin limited veya anonim şirket olacağı varsayımı ile hareket edecek ve ana sözleşmenin hazırlanması ve diğer işlemlerin yerine getirilmesini bu varsayıma göre ele alınacaktır.

26

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Ana Sözleşmenin Hazırlanması Limited şirketler en az 2, anonim şirketler ise en az 5 ortakla (Yeni Düzenleme ile tek kişi ile de kurulabilmektedir) kurulur. Bir şirketin kurulması için yapılacak ilk iş, kurulacak olan şirketin türüne göre ihtiyaç duyulan en az ortak sayısının bir araya gelmesi ve şirket ana sözleşmesinin hazırlanmasıdır. TTK’ ya göre bir ana sözleşmede maddeler halinde yer alması gereken hususlar şunlardır:

kurulur. Bir şirketin kurulması için yapılacak ilk iş, kurulacak olan şirketin türüne göre ihtiyaç duyulan en az ortak sayısının bir araya gelmesi ve şirket ana sözleşmesinin hazırlanmasıdır. TTK’ ya göre bir ana sözleşmede maddeler halinde yer alması gereken hususlar şunlardır:")

27

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Kurucular Hazırlanacak olan ana sözleşmede kurucu ortakların ad, soyadları, tabiiyetleri ve açık adresleri belirtilir. Eğer kurucu ortaklar arasında tüzel kişi varsa bu tüzel kişi ortakların unvanlarında belirtilmesi gerekir. Kurucu ortaklar arasında yer almak isteyen tüzel kişilerin yeni kurulacak olan şirkete kurucu ortak olmak istediklerini açıkça belirten bir karar almaları (bu karar limited şirketlerde ortaklar kurulunda, anonim şirketlerde ise yönetim kurulunda alınmalıdır), ve bu kararı ana sözleşme hazırlanmadan önce notere tasdik ettirmeleri gerekir.

, ve bu kararı ana sözleşme hazırlanmadan önce notere tasdik ettirmeleri gerekir.")

28

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Ticaret Unvanı Türk Ticaret Kanunu’nun (TTK) 41. maddesine göre her tacir: Bir ticaret unvanı belirlemeli, Ticari işletmesi ile ilgili tüm işlemlerde bu unvanı kullanmalı, İşletmesi ile ilgili senet (çek-senet-poliçe v.s) ve diğer tüm evrakları bu unvan ile imzalamalı, Unvanı, işletmenin giriş cephesine herkes tarafından görülebilecek bir yere asmalıdır.

41. maddesine göre her tacir: Bir ticaret unvanı belirlemeli, Ticari işletmesi ile ilgili tüm işlemlerde bu unvanı kullanmalı, İşletmesi ile ilgili senet (çek-senet-poliçe v.s) ve diğer tüm evrakları bu unvan ile imzalamalı, Unvanı, işletmenin giriş cephesine herkes tarafından görülebilecek bir yere asmalıdır.")

29

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Sermaye şirketleri ticaret unvanı serbestçe belirleyebilir. Ancak belirledikleri ticaret ünvanı içerisinde şirketin faaliyet konusunun ve şirketin türünü gösteren ibarenin (limited, anonim şirket gibi) yer alması zorunludur. Örneğin, Kaya İnşaat Taahhüt Limited Şirketi. İşletmeler, ticaret unvanlarında yer almayan bir alanda faaliyet gösteremezler. Faaliyet gösterecekleri alanları ticaret unvanlarına ekletmek zorunda kalırlar. Bu tür bir olumsuzlukla karşılaşmamak için, uygulamada şirketler ticaret unvanlarına, esas faaliyet konularının dışında diğer faaliyet konularını da eklerler. Böylelikle, diğer faaliyet konuları ile ilgili bir iş yapmak istediklerinde veya iş değişikliği yapıldığında ticaret unvanının değiştirilmesi gerekmez. Örneğin, unvanı Kaya gıda, tekstil, turizm, medikal sistemleri, inşaat malzemeleri ticareti, ithalat, ihracat Limited Şirketi olan bir şirket, gıda, tekstil, turizm, medikal ve inşaat sektörlerinde faaliyet gösterebilecektir.

yer alması zorunludur. Örneğin, Kaya İnşaat Taahhüt Limited Şirketi. İşletmeler, ticaret unvanlarında yer almayan bir alanda faaliyet gösteremezler. Faaliyet gösterecekleri alanları ticaret unvanlarına ekletmek zorunda kalırlar. Bu tür bir olumsuzlukla karşılaşmamak için, uygulamada şirketler ticaret unvanlarına, esas faaliyet konularının dışında diğer faaliyet konularını da eklerler. Böylelikle, diğer faaliyet konuları ile ilgili bir iş yapmak istediklerinde veya iş değişikliği yapıldığında ticaret unvanının değiştirilmesi gerekmez. Örneğin, unvanı Kaya gıda, tekstil, turizm, medikal sistemleri, inşaat malzemeleri ticareti, ithalat, ihracat Limited Şirketi olan bir şirket, gıda, tekstil, turizm, medikal ve inşaat sektörlerinde faaliyet gösterebilecektir.")

30

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Konuyu inşaat işletmeleri açısından düşündüğümüzde, inşaat faaliyetleri ile uğraşacak bir şirketin kurulması esnasında, ticaret ünvanı içerisinde “inşaat” kelimesinin muhakkak yer alması gerekir. Örneğin, ticaret ünvanı Ökke gıda, tekstil ithalat ihracat Ltd Şti olan bir şirket, ticaret ünvanında inşaat işlerini yapabileceğini gösteren “inşaat” kelimesi yer almadığından inşaat faaliyetleri ile uğraşamayacaktır. Uğraşmak istiyorsa, ana sözleşmesini değiştirip, ticaret ünvanı içerisinde “înşaat” kelimesine yer vermek zorundadır.

31

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Kanuni Merkez ve Şubeler Ana sözleşmede şirketin merkezinin posta adresi açık bir şekilde belirtilmelidir. Aynı merkezde adres değişikliği yapılması durumunda ana sözleşmenin değiştirilmesi gerekmez, ancak merkezin değiştirilmesi halinde bu durumun ana sözleşmede de değiştirilmesi gerekir. Örneğin şirketin merkezi İstanbul’da ise ve merkez İstanbul içinde başka bir yere taşınmışsa bu durumda ana sözleşmenin değiştirilmesi gerekmez. Merkez İstanbul’dan Ankara’ya taşınmış ise ana sözleşmenin değiştirilerek, şirket merkezi Ankara olarak düzeltilmelidir. Ana sözleşmede şirket merkezi yanında varsa şubeleri de belirtilmelidir.

32

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Faaliyet Konusu TTK’ nın 271. maddesi uyarınca, şirketin faaliyet konusu ana sözleşmede maddeler halinde ve açıkça belirtilmelidir. Ticaret işletmeleri (bir malı alıp, üzerinde herhangi bir değişiklik yapmadan satan işletmeler), ticaret unvanlarında “ticaret”, “pazarlama”, “dış ticaret” gibi ibarelere yer vermek şartıyla çeşitli faaliyet konularını, genel tanımlarla veya açıkça belirterek ana sözleşmede gösterebilirler. Örneğin; cari mevzuat çerçevesinde her türlü malın ihracı, ithali, ticareti, pazarlamasını yapmak şeklinde faaliyet konusunu genel tanımlarla belirleyebileceği gibi, gıda, tarım, tekstil, inşaat malzemeleri v.s malların ihracı, ithali ve pazarlamasını yapmak şeklinde açıkça da belirtebilirler. Üretim işletmeleri de, ticaret unvanlarında belirtmek şartıyla, ana sözleşmelerine birden fazla faaliyet konusu yazabilirler.

, ticaret unvanlarında ticaret , pazarlama , dış ticaret gibi ibarelere yer vermek şartıyla çeşitli faaliyet konularını, genel tanımlarla veya açıkça belirterek ana sözleşmede gösterebilirler. Örneğin; cari mevzuat çerçevesinde her türlü malın ihracı, ithali, ticareti, pazarlamasını yapmak şeklinde faaliyet konusunu genel tanımlarla belirleyebileceği gibi, gıda, tarım, tekstil, inşaat malzemeleri v.s malların ihracı, ithali ve pazarlamasını yapmak şeklinde açıkça da belirtebilirler. Üretim işletmeleri de, ticaret unvanlarında belirtmek şartıyla, ana sözleşmelerine birden fazla faaliyet konusu yazabilirler.")

33

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

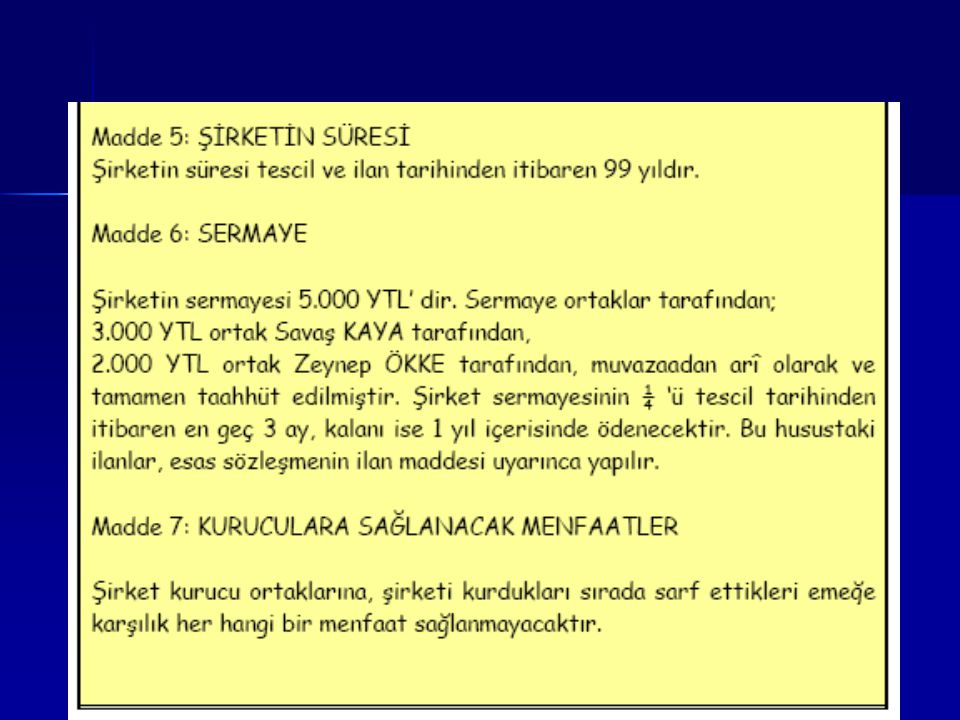

Şirketin Süresi Şirketin süresi ana sözleşmede açık bir şekilde belirtilmelidir (40 yıl 99 yıl gibi). Eğer şirket için bir süre öngörülmüyorsa “şirketin süresi süresizdir” şeklinde bir ibare ile belirtilmelidir. Unutulmamalıdır ki limited şirketler süresiz olamazlar. Ana sözleşmede belirtilen süre yapılacak bir ana sözleşme değişikliği ile uzatılabilir.

. Eğer şirket için bir süre öngörülmüyorsa şirketin süresi süresizdir şeklinde bir ibare ile belirtilmelidir. Unutulmamalıdır ki limited şirketler süresiz olamazlar. Ana sözleşmede belirtilen süre yapılacak bir ana sözleşme değişikliği ile uzatılabilir.")

34

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Sermaye Şirketlerin en az sermaye miktarları arttırılarak Anonim şirketlerde TL, Limited Şirketlerde ise TL’ye çıkartılmıştır. Bu tutarlar bazı alanlarda faaliyet gösteren şirketler için farklı olarak belirlenmiştir. Örneğin fuar düzenleyen anonim şirketler ile tüketici günleri düzenleyen şirketlerde bu tutarlar daha yüksektir.

35

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Anonim şirket ana sözleşmelerinde sermaye ile ilgili olan şu hususlar açıkça belirtilmelidir (örneğin, şirketin sermayesi TL olup, değeri 750 TL’ den 100 hisseye bölünmüştür gibi): Şirketin sermayesinin ne kadar olduğu, Sermayenin kaç hisseye bölündüğü, Her hissenin itibari değeri, Hisselerin ortaklar tarafından hangi miktarda ve nasıl taahhüt edildiği, Hisselerin nama mı yoksa hamiline mi yazılı olduğu. Limited şirketlerde sermaye paylara bölünmediğinden ana sözleşmelerinde paylarla ilgili hükümler yer almayacaktır. Sadece şirketin sermayesinin ne kadar olduğu ve hangi ortağın ne kadar sermaye koymayı taahhüt ettiği ve ortakların bu taahhütlerini nasıl yerine getirecekleri ana sözleşmeye yazılır.

: Şirketin sermayesinin ne kadar olduğu, Sermayenin kaç hisseye bölündüğü, Her hissenin itibari değeri, Hisselerin ortaklar tarafından hangi miktarda ve nasıl taahhüt edildiği, Hisselerin nama mı yoksa hamiline mi yazılı olduğu. Limited şirketlerde sermaye paylara bölünmediğinden ana sözleşmelerinde paylarla ilgili hükümler yer almayacaktır. Sadece şirketin sermayesinin ne kadar olduğu ve hangi ortağın ne kadar sermaye koymayı taahhüt ettiği ve ortakların bu taahhütlerini nasıl yerine getirecekleri ana sözleşmeye yazılır.")

36

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

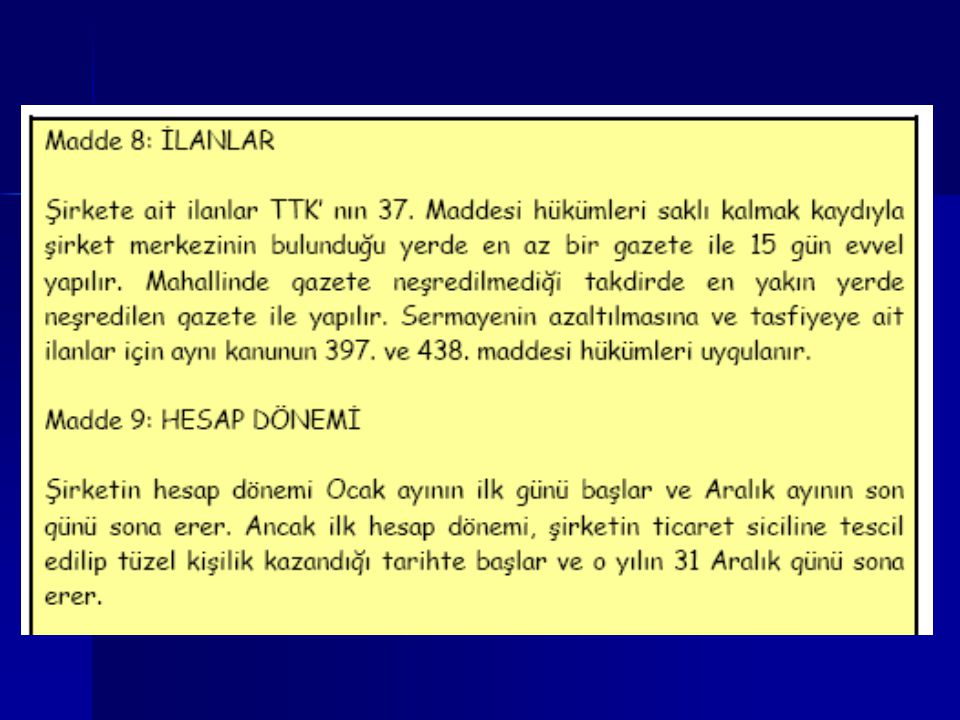

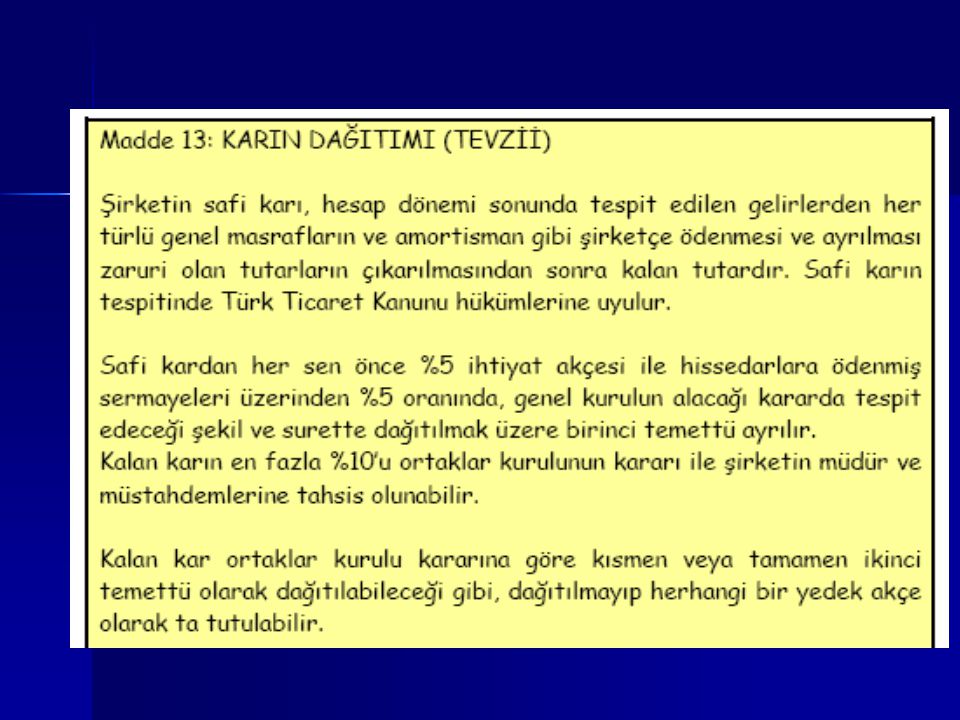

Kuruculara Sağlanacak Menfaatler Şirket kurucularının, şirketin kuruluşu esnasında sarf ettikleri emeğe karşılık, elde edilen hâsıladan yedek akçe ve pay sahiplerine %5 temettü (kâr payı) ayrıldıktan sonra kalanın %10 ‘u kendilerine tahsis edilebilir. Böyle bir durum söz konusu ise ana sözleşmede açıkça belirtilmelidir. İlanlar Kurulacak şirket ile ilgili ilanların nasıl yapılacağı (posta, gazete v.s) ana sözleşmede belirtilmeli ve yapılacak ilanlarda bu hükme uyulmalıdır.

ayrıldıktan sonra kalanın %10 ‘u kendilerine tahsis edilebilir. Böyle bir durum söz konusu ise ana sözleşmede açıkça belirtilmelidir. İlanlar. Kurulacak şirket ile ilgili ilanların nasıl yapılacağı (posta, gazete v.s) ana sözleşmede belirtilmeli ve yapılacak ilanlarda bu hükme uyulmalıdır.")

37

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Hesap Dönemi Hesap dönemi normal koşullarda bir takvim yılıdır. 1 Ocakta başlar 31 Aralıkta sona erer. Ancak bazı işletmelerin hesap dönemi yapmış oldukları iş gereği Maliye Bakanlığı tarafından farklı iki tarih arası olarak belirlenebilir. Örneğin mevsimlik iş yapan işletmelerde hesap dönemi alışılagelmiş hesap dönemi dışında belirlenebilir. Ana sözleşmede hesap dönemi açık bir ifade ile belirtilmelidir. Örneğin, “şirketin hesap dönemi Ocak ayının ilk günü başlar ve Aralık ayının son günü sona erer “ şeklinde bir ifadeyle hesap dönemi açıkça belirtilir.

38

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

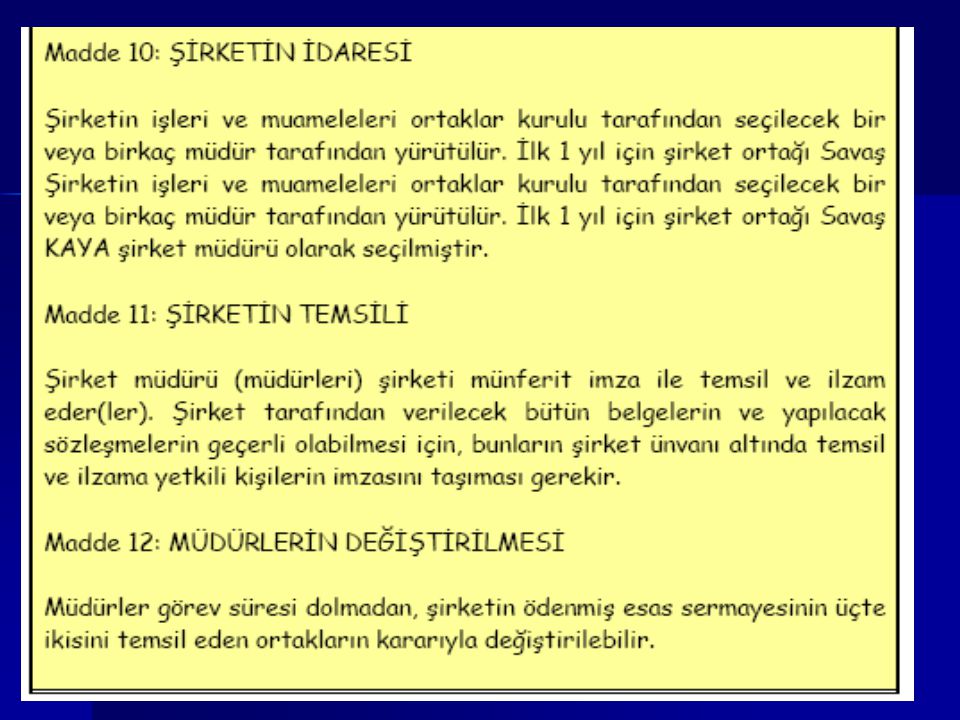

Şirketin İdaresi Şirketin kimler tarafından ve nasıl idare edileceği, ana sözleşmede açık olarak belirtilmelidir. Genelde bu görevi limited şirketlerde şirket müdürleri, anonim şirketlerde ise yönetim kurulu üstlenir. Örneğin bir limited şirket ana sözleşmesine bu hususta “şirketin işleri ve muameleleri ortaklar kurulu tarafından seçilecek bir veya birkaç müdür tarafından yürütülür. İlk bir yıl için şirket ortağı Erkan KARAMAN şirket müdürü olarak seçilmiştir.” şeklinde bir hüküm konulabilir.

39

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Şirketin Temsili Ana sözleşmede şirketin temsilini kim ya da kimlerin üstleneceği belirtilmelidir. Bu görev limited şirketlerde müdürlere, anonim şirketlerde yönetim kurullarına verilebileceği gibi dışardan da temsilci atanabilir. Bir limited şirketin ana sözleşmesinde bu durum “Şirketi müdürler temsil eder. Şirketi ilzam (bağlamak, mahkûm etmek) edecek imzalar ortaklar kurulu tarafından tespit, tescil ve ilan olunur. Şirket tarafından verilecek bütün belgelerin ve yapılacak sözleşmelerin geçerli olabilmesi için bunların şirket ünvanı altında ve temsil ve ilzama yetkili kişilerin imzasını taşıması gerekir.” şeklinde belirtilebilir.

edecek imzalar ortaklar kurulu tarafından tespit, tescil ve ilan olunur. Şirket tarafından verilecek bütün belgelerin ve yapılacak sözleşmelerin geçerli olabilmesi için bunların şirket ünvanı altında ve temsil ve ilzama yetkili kişilerin imzasını taşıması gerekir. şeklinde belirtilebilir.")

40

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Müdürlerin Değiştirilmesi Söz konusu bir limited şirket ise, ihtiyaç duyulduğunda müdürlerin nasıl değiştirilebileceği ana sözleşmede belirtilmelidir. Örneğin “Müdürler görev süresi dolmadan, şirketin ödenmiş esas sermayesinin üçte ikisini (veya yarıdan bir fazlasını) temsil eden ortakların kararıyla değiştirilebilir.” şeklinde bir hüküm ana sözleşmeye konabilir.

temsil eden ortakların kararıyla değiştirilebilir. şeklinde bir hüküm ana sözleşmeye konabilir.")

41

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Denetçiler (Murakıplar) Anonim şirketlerde üç organ bulunur. Bunlar genel kurul, yönetim kurulu ve denetim kuruludur. Limited şirketlerde ise bu organlar yer almaz. Bunların yerine şirket ortaklarının oluşturduğu ortaklar kurulu yer alır. Dolayısıyla denetçiler anonim şirketlerde söz konusu olduğu için hazırlanan ana sözleşme bir anonim şirkete ait ise şirketi denetleme yetkisi verilecek kişilerin belirtilmesi gerekir.

Anonim şirketlerde üç organ bulunur. Bunlar genel kurul, yönetim kurulu ve denetim kuruludur. Limited şirketlerde ise bu organlar yer almaz. Bunların yerine şirket ortaklarının oluşturduğu ortaklar kurulu yer alır. Dolayısıyla denetçiler anonim şirketlerde söz konusu olduğu için hazırlanan ana sözleşme bir anonim şirkete ait ise şirketi denetleme yetkisi verilecek kişilerin belirtilmesi gerekir.")

42

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Genel Kurul Yukarıdaki maddede de belirttiğimiz gibi genel kurul anonim şirketlerde bulunur. Anonim şirket ana sözleşmeleri hazırlanırken: Genel kurulların toplantıya daveti, Toplantı zamanı, Oy verme şekli ve vekil tayini, Müzakerelerin yapılma tarzı ve oranlar hakkında gerekli açıklamalara yerverilmelidir.

43

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

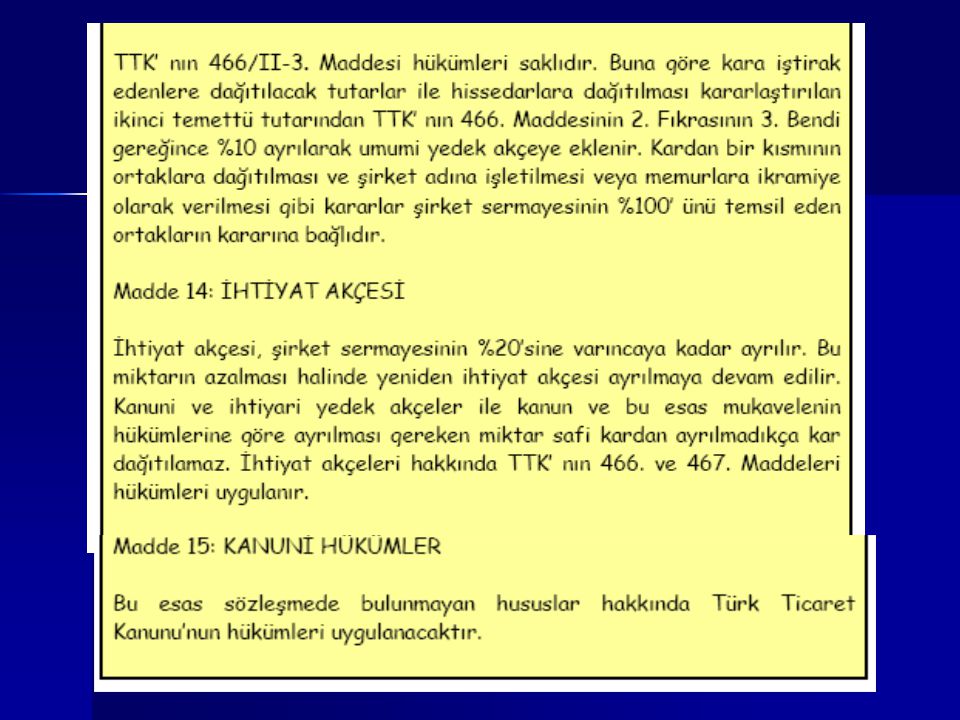

Karın Tevzii (Dağıtma, Bölüştürme) Şirket ana sözleşmesinde ortaya çıkacak karın dağıtımının nasıl yapılacağı detaylı olarak belirtilmelidir. İhtiyat Akçesi TTK hükümlerine göre, limited ve anonim şirketlerde elde edilen dönem karından öncelikle yedek akçeler ayrılır. Ayrılacak bu yedek akçelerle ilgili hususların ana sözleşme de açıkça belirtilmesi gerekir.

Şirket ana sözleşmesinde ortaya çıkacak karın dağıtımının nasıl yapılacağı detaylı olarak belirtilmelidir. İhtiyat Akçesi. TTK hükümlerine göre, limited ve anonim şirketlerde elde edilen dönem karından öncelikle yedek akçeler ayrılır. Ayrılacak bu yedek akçelerle ilgili hususların ana sözleşme de açıkça belirtilmesi gerekir.")

44

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Kanuni Hükümler Ana sözleşmede yer almayan hususlar hakkında Türk Ticaret Kanunu’nun hükümlerinin uygulanacağının düzenlenecek ana sözleşmede yer alması gerekir. Bunun için ana sözleşmede “Kanuni Hükümler” başlıklı bir madde açılarak bu durum bu madde içerisinde belirtilir. Örneğin, “Bu esas sözleşmede bulunmayan hususlar hakkında TTK hükümleri uygulanacaktır.” şeklinde bir ifade yeterli olacaktır.

45

İnşaat İşletmelerinin Kuruluşunda Sözleşme Hazırlanması

Kurucuların İmzası Yukarıdaki açıklamalar doğrultusunda hazırlanan ana sözleşmeyi, kurucu ortaklar isimlerini yazarak imzalarlar. İmzalanan ana sözleşme yeteri kadar (8–10 adet) çoğaltılıp, notere götürülür ve tasdik ettirilir. Notere tasdik için verilen ücrete ait makbuz, kuruluş gideri olarak kaydedileceğinden saklanır.

çoğaltılıp, notere götürülür ve tasdik ettirilir. Notere tasdik için verilen ücrete ait makbuz, kuruluş gideri olarak kaydedileceğinden saklanır.")

46

ANA SÖZLEŞMENİN HAZIRLANMASI ÖRNEĞİ

Benzer bir sunumlar

>")